- Sommer 2024: EJENDOM

Regulering af tab på ejendom

Mål for rapporten

Denne rapport har til formål at opsummere de nuværende målinger for vores amerikanske ejendomsprogrammer, vurdere det aktuelle landskab på markedet for ejendomsskader og benchmarke vores mønstre i forhold til sammenlignelig brancheforskning.

I modsætning til arbejdsskadeforsikring, bilansvar eller almindeligt ansvar er ejendomsforsikring ikke en monolitisk produktlinje. U.S. property består af property loss adjusting og specialty services. Regulering af tingsskader indeholder fem forskellige produktlinjer: katastrofe (CAT), høj frekvens og lav sværhedsgrad (HFLS), mellemmarked, store tab og tredjepartsadministrator. Hver af disse har sit eget marked, sine egne kunder, konkurrenter, priser og servicekrav. Divisionen for specialiserede tjenester omfatter vores retsmedicinske rådgivere/revisorer, EFI Global (retsmedicinske ingeniør-, miljø- og brandeksperter), indholdsevaluatorer og bygningskonsulenter. Sedgwick reparationsløsninger, vores direkte reparationsnetværk og midlertidige boliger er også vigtige og voksende segmenter af amerikansk ejendom.

Dataparametre

Vores praksisteam bruger skadesdata til at udføre sammenlignende analyser baseret på deres ekspertise og analyser. Denne rapport er kun baseret på data for amerikanske skader, men det er vigtigt at bemærke, at Canada og Latinamerika også er vigtige dele af vores ejendomsforretning i Nord- og Sydamerika.

Vigtige observationer

Første halvdel af 2024 oplevede en stabilisering af Sedgwicks amerikanske ejendomsforretning. Første halvdel af 2023 var påvirket af fortsatte indtægter fra orkanen Ian fra 2022 og vinterstormaktivitet fra 1. kvartal 2023. Indkommende kerneopgaver stabiliserede sig i anden halvdel af 2023 på grund af minimal stormaktivitet.

Den markedsomfattende afmatning af volumen påvirkede alle ejendomsbrancher, men Sedgwick har været i stand til delvist at opveje dette med nye produkttilbud og kundeudvidelser til andre brancher.

Der er fortsat udfordringer omkring talent, som f.eks. rekruttering og mangel på arbejdskraft, især når man søger erfarne erhvervs- eller kontorassistenter.

Presset for at opfylde definerede mål er fortsat et fokus i branchen.

Vi fortsætter med at drive supplerende servicehenvisninger både internt og eksternt på tværs af markedet. Det giver vores interne og eksterne kunder den fordel, at de hurtigt og problemfrit kan benytte sig af vores mange skadeserviceydelser.

Digital automatisering og kunstig intelligens (AI) var startskuddet til vores reformerede strategi for digital transformation inden for ejendomsbranchen i begyndelsen af 2023. Det er en tostrenget tilgang, der skal begynde at levere forbedringer i 3. kvartal 2024:

| - | Forbedre vores skadeserfaring og platforme for fortsat at kunne positionere os som førende i branchen. |

| - | Fokuser på digitalt transformerende projekter, der straks kan forbedre proceseffektiviteten og slutbrugeroplevelsen. |

Antal nye skader efter branche

Samlet set er antallet af nye skader faldet med 17,5 %, og vi er på en opadgående kurs på trods af fortsat langsomme forhold og reagerer effektivt på markedsforholdene.

Indsatsen for at generere forretning og tilbyde vores fulde servicepakke fik nye skader til at stige i 1. halvår 2024. Nye skader er steget med 3% i 1. halvår 2024 sammenlignet med 2. halvår 2023. Det skyldes både en øget indsats og succes med at sikre ikke-vejrrelateret forretning og nogle mindre vejrhændelser i 1. halvår 2024.

En vigtig drivkraft for det samlede resultat er ustabiliteten i HFLS' markedstendenser. HFLS er meget fokuseret på skader med stor volumen og lav sværhedsgrad, som typisk falder sammen med stormaktivitet.

Afventende vs. nye krav (ekskl. reparationsløsninger)

Afventende opgaver er faldet med 7,5%. Denne nøgleindikator overvåges nøje for at sikre, at vores krav cykler for at opfylde kundernes forventninger. Afslutningen af opgaven driver den første udbetaling til forsikringstagerne, hvilket er en primær drivkraft for selskabernes net promoter score. Den første udbetaling og de hurtige afslutninger er særligt vigtige inden for HFLS.

I overensstemmelse med de nye skadesdata er der også en opadgående tendens i vores afventende skadesanmeldelser. Det er et direkte resultat af indsatsen og succesen med at sikre organisk ikke-vejrrelateret vækst samt en vis vejrrelateret vækst på grund af stormaktivitet i de første to kvartaler.

Nye krav: Operationer i marken vs. HFLS

Vi fortsætter med at være en fuld serviceudbyder af skader ved at diversificere vores portefølje af servicetilbud, samtidig med at vi fokuserer på alle brancher, herunder personskader, mellemklasse og store skader. Inden for personforsikring er forretningsenheden HFLS fortsat et område med vækst. Branchens tilgang og forventninger til justering og håndtering af disse skader er anderledes.

Vi fortsætter med at opbygge og udvikle markedsledende løsninger for at erobre markedsandele ved at bruge teknologi til at øge hastigheden, effektiviteten og den samlede cyklustid. Disse omfatter inside-outside-modeller, outsourcede skrivebordsenheder og vores nye autoadjudication-værktøj. Med dette autoadjudication-værktøj kan forsikringstageren interagere med et digitalt værktøj ved mindre skader, hvor alle relevante skadesdata registreres. Når vi er færdige, kan vi hurtigt bruge disse data til at give en første anbefaling om afvikling/betaling tilbage til forsikringsselskabet/kunden. Dette værktøj har vist sig at være i stand til at reducere den almindelige skadesproces på stedet ned til samme dag som anmeldelsen.

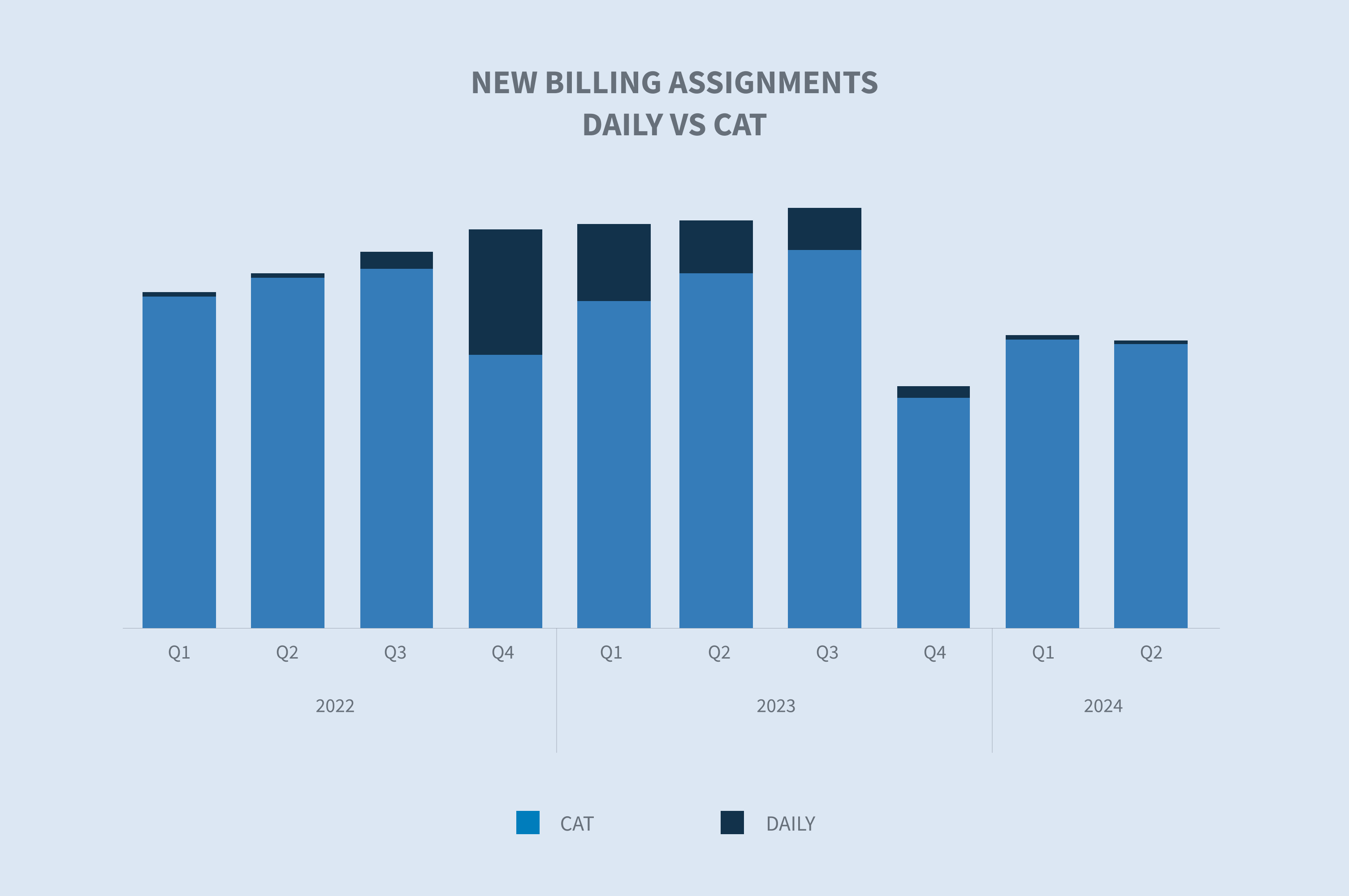

Vores nye data om faktureringsopgaver stemmer overens med disse overordnede tendenser samt de sæsonudsving og den volatilitet, som vejret kan skabe på HFLS-området.

Nye krav vs. CAT'er

Alle data peger i retning af en potentielt historisk atlantisk orkansæson i 2024. Alligevel ligger de hidtidige stormtab under det årlige gennemsnit. De gennemsnitlige årlige omkostninger for katastrofer i milliardklassen i løbet af de sidste fem år (2019-2023) er 123,4 mia. dollars. Pr. 8. august 2024 er de årlige omkostninger i USA 49,6 mia. dollars. Mængden i 1. halvår 2024 er i overensstemmelse med tidligere år, men de samlede skader halter bagefter. Grafen nedenfor viser de vigtigste tidligere år, og det skal bemærkes, at 2023 ikke er medtaget.

(Datakilde: NOAA National Centers for Environmental Information "Billon-Dollar Weather and Climate Disasters")

Den sidste store CAT-begivenhed fandt sted i 4. kvartal 2022 (orkanen Ian), og mængden fortsatte fra denne begivenhed til begyndelsen af 2023. Når vi sammenligner mængden af nye CAT-opgaver med den daglige kernevolumen, ser vi en nedgang i CAT-opgaver, der begynder i 3. kvartal 2023 og fortsætter gennem 2. kvartal 2024.

Nøgletal

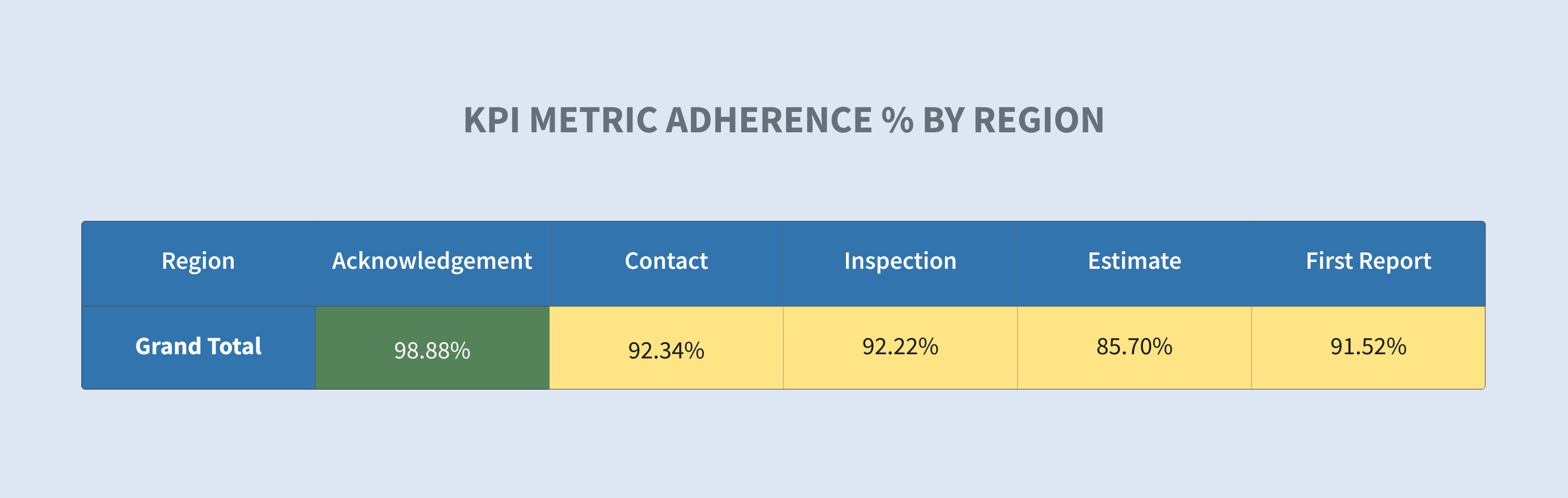

Måleresultater er fortsat en afgørende faktor i vores kunders valg af leverandørpartner. Vi fortsætter med at øge ressourcer og værktøjer for at forbedre vores evne til at kalibrere, indfange og præsentere målinger. Disse data giver os mulighed for at skabe øget performance gennem management by exception. I 2023 øger vi udgifterne til automatisering for at forbedre kommunikationen med forsikringstagere, skadelidte og kunder. Vi udnytter robotprocesser og kunstig intelligens til at fremskynde krav og forbedre effektiviteten. Nogle værktøjer, som f.eks. robotbaserede skadebehandlingsprocesser, er allerede på plads, men de vigtigste AI-drevne værktøjer fra denne investering forventes at være i drift i 3. og 4. kvartal 2024.

Nedenfor er et eksempel på data, som vores ledere i marken har fået til at fremme overholdelse af måleparametre. Det viser en delmængde af vores skadesopgørelse i marken på et overordnet niveau. Vores ledere, chefer, supervisorer og taksatorer kan bruge disse data til at gå ned på kunde-, regions-, kontor- og taksatorniveau for at se specifikke resultater og skabe forbedringer for vores kunder.

Fremtidige overvejelser

Den amerikanske ejendomsforretning oplevede en stabilisering af den indkomne skadesvolumen med en lille vækst i forhold til 2. halvår 2023. Dette skyldes tilføjelsen af ny organisk forretningsvækst og nogle mindre CAT-begivenheder drevet af konvektiv stormaktivitet i foråret/sommeren. Vi ser denne opadgående tendens fortsætte, mens vi fokuserer på CAT-kapaciteter og ser frem mod det, der forventes at blive en ekstremt aktiv atlantisk orkansæson i 2024. Samtidig vil vi fokusere på at skabe ny forretning gennem øgede forretningsudviklingsaktiviteter i alle segmenter, herunder HFLS, mellemmarkedet og områder med store tab.

Diversificering af vores portefølje af servicetilbud i den amerikanske ejendomsforretning er fortsat en vigtig strategi. Det giver os mulighed for at gøre en enkelt opgave til flere muligheder og give vores kunder en problemfri tilgang til at få de resultater, de har brug for, ved at udnytte den sammenkobling og hastighed, hvormed vi kan levere disse tjenester.

Udnyttelse af teknologi, og hvordan man bedst anvender den til at skabe effektivitet og resultater på tværs af hele Sedgwick, er nøglen til langsigtet, vedvarende vækst og rentabilitet. Fra nye og spændende løsninger til skadesbehandling som f.eks. autoadjudication til udnyttelse af robotprocesser og kunstig intelligens til at øge processernes effektivitet, er vi fortsat forpligtet til at være markedsledende inden for teknologi til at fremme forretningen. At bruge teknologi som et redskab til at drive performance med forskellige undtagelsesbaserede styringsværktøjer er fortsat et konstant fokus, så vi kan have synligheden til hurtigt at adressere udfordringer og tendenser. Vores fokus på kontinuerlig udvikling drevet af data for at forbedre vores kundeoplevelse er en nøgleprioritet.

Industriens bekymringer

Måleresultater er fortsat en afgørende faktor i vores kunders valg af leverandør eller partner. Vi fortsætter med at øge vores ressourcer og værktøjer for at forbedre vores evne til at kalibrere, indfange og præsentere metrikker. Disse data giver os mulighed for at skabe øget performance via management by exception.

| - | Klimaforandringernes indvirkning på oversvømmelsesskader |

| - | Nye teknologier (automatisering/AI) |

| - | Metrikker |

| - | Pres på lønnen |

| - | Konkurrence på arbejdsmarkedet (kompetencemarked) |

| - | Erfaren arbejdskraft (katastrofe) |

| - | Udklækket talent |