- Vinteren 2024: EJENDOM

Regulering af tab

Mål for rapporten

Formålet med denne rapport er todelt: at give et overblik over amerikanske ejendomsmålinger og specifikke målinger med fokus på skadeservice, vores kerneforretning inden for ejendomme, i en sammenlignende analyse med det bredere marked for ejendomsskader.

I modsætning til arbejdsskadeforsikring, bilansvar og almindeligt ansvar er ejendomsforsikring ikke en monolitisk produktlinje. U.S. property består af property loss adjusting og specialty services. Regulering af tingsskader indeholder fem forskellige produktlinjer: katastrofe (CAT), høj frekvens og lav sværhedsgrad (HFLS), mellemmarkedet, store tab og overførsel af fysiske aktiver (tredjepartsadministrator). Hver af disse har sit eget marked, sine egne kunder, konkurrenter, priser og servicekrav. Vores specialiserede service omfatter vores retsmedicinske rådgivere/revisorer, EFI Global retsmedicinske ingeniør-, miljø- og brandeksperter, indholdsevaluatorer og bygningskonsulenter. Sedgwicks reparationsløsninger, vores direkte reparationsnetværk og midlertidige boliger er også vigtige og voksende segmenter inden for amerikansk ejendom.

Dataparametre

Selvom vores ejendomsforretning er global af natur, fokuserer denne undersøgelse udelukkende på Sedgwicks ejendomme i USA og tendenserne på dette marked for at være på linje med andre forretningsområder, der udarbejder rapporter om branchens tilstand. Vi har ikke medtaget data for Canada eller Latinamerika, selv om de er vigtige dele af ejendomsforretningen i Amerika.

Vigtige observationer

Skadesmængden år-til-år (YOY) faldt en smule, primært på grund af godt vejr.

- ∙ YOY flad daglig skadesvolumen.

- ∙ Der var nogle små, men virkningsfulde storme i første halvdel af 2023, som førte til en tidlig stigning i volumen sammenlignet med 2022.

- ∙ Property fortsætter med at fokusere på diversificering af løsninger.

- ∙ Bygningsrådgivning og indbo oplevede år-til-år-stigninger på henholdsvis 28,1 % og 23,6 %.

De traditionelle produktlinjer, der er mest påvirket af vejrbegivenheder, oplevede en negativ YOY-effekt på volumen som følge af manglen på en betydelig katastrofal begivenhed i 2023.

- ∙HFLS

- ∙Sedgwickdelegeret myndighed (London TPA)

- ∙EFI(retsmedicinsk ingeniør og årsag og oprindelse)

Sedgwick reparationsforretning fortsætter med at se betydelig vækst YOY.

Presset for at overgå branchens standardmålinger er fortsat et fokusområde både internt og eksternt.

Tidligere års øgede markedsinteresse for skrivebordsundersøgelser fladede ud i 2023, hvilket påvirkede vores HFLS-forretningsområde.

Sedgwick Property's innovative tilbud om en selvbetjent, AI-drevet løsning til små og mellemstore skader viser sig fortsat at være fordelagtig, da vi fortsat oplever øget interesse fra kunderne.

Den øgede kompleksitet i de teknologiske løsninger i det bredere økosystem for ejendomsskader har skabt fokus på øget konsistens og standardisering.

Udfordringer omkring talent, herunder rekruttering og mangel på arbejdskraft, fortsætter, især når man søger erfarne kommercielle eller skrivebordsjustører. Sedgwick fortsætter med at investere massivt i uddannelse og programmer til udvikling af talenter. Et vigtigt program er vores protégé-program, som parrer kommende taksatorer med vores markedsledende team af ledende taksatorer og ledende taksatorer, der fremmer vidensoverførsel.

Antal skader pr. forretningsområde

Mængden af nye opgaver i 2023 faldt med 4 % i forhold til året før. Dette kan direkte tilskrives manglen på en alvorlig vejrbegivenhed i fjerde kvartal af 2023.

Vores strategi om at diversificere vores portefølje af ejendomsservicetilbud fortsætter med at give udbytte og hjalp med at opveje virkningerne af manglen på en enkelt alvorlig vejrbegivenhed i 2023. Field Operations i USA, som er vores kerneforretning inden for skadebehandling, voksede med 6,8 % år-til-år, drevet af vækst i vores kundebase og markedsandel. Derudover oplevede bygningsrådgivning, indholdsløsninger og tredjepartsadministration af ejendomme tocifret vækst. Disse områder blev udlignet af EFI Global, Sedgwick delegated authority og HFLS, som alle var hårdt ramt af manglende vejrbegivenheder. Sedgwick repair solutions oplevede en YOY-vækst på 6,1 %.

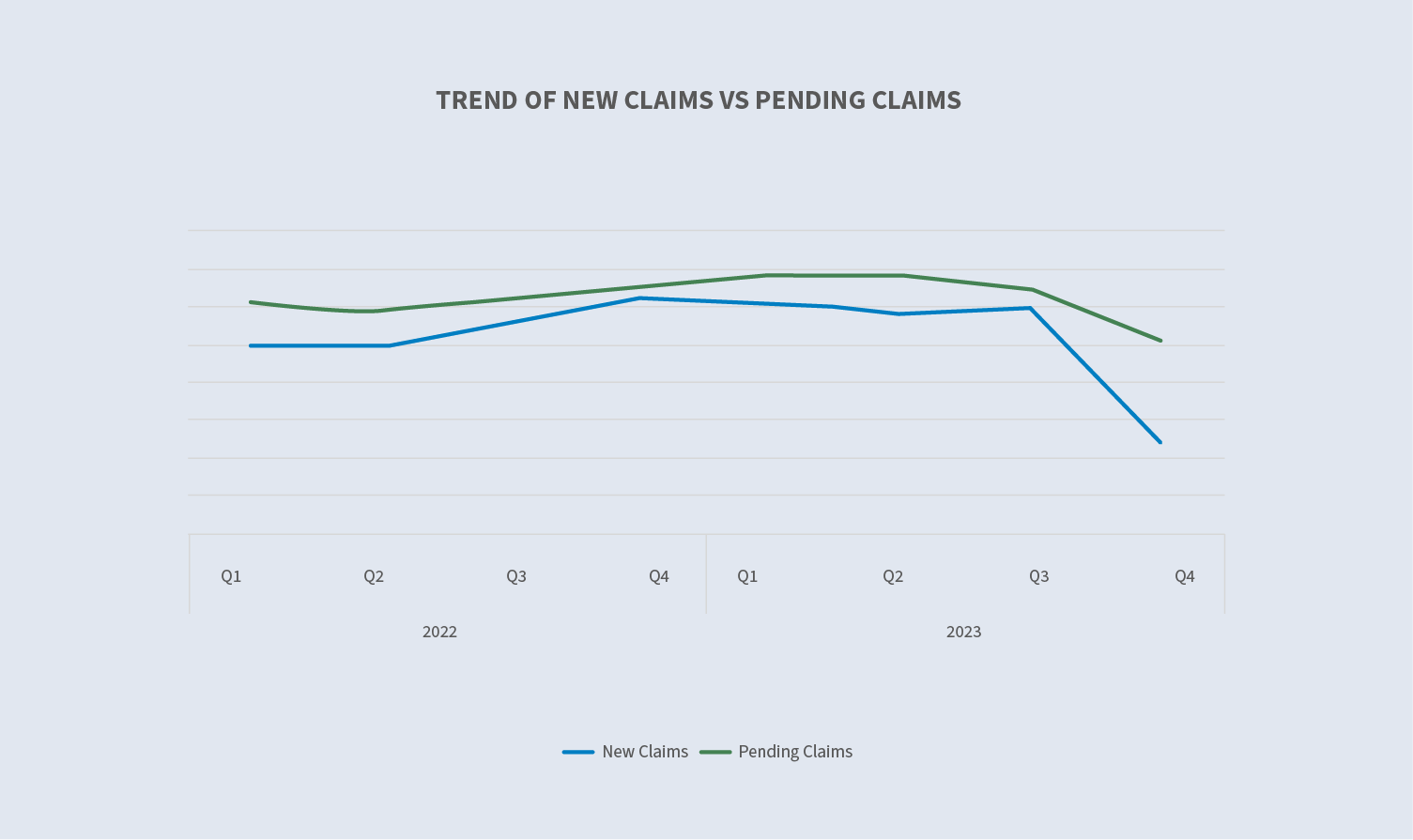

Afventende vs. nye skader (ekskl. reparationsløsninger)

I 2023 faldt antallet af afventende krav med 14%. Antallet af ventende krav er faldet hurtigere end antallet af nye krav på grund af hurtigere afslutning af krav.

Der kan trækkes en direkte linje mellem den voldsomme vejrbegivenhed i tredje kvartal 2022, som gav mulighed for en betydelig overførsel af afventende lagerbeholdning til fjerde kvartal 2022, og manglen på en voldsom vejrbegivenhed i anden halvdel af 2023 og manglen på overførselsvolumen til fjerde kvartal 2023. Disse tals ligning med afventende lagerbeholdning afspejler fortsat vores stærke overholdelse af metriske resultater og skadeomsætning for vores kunder.

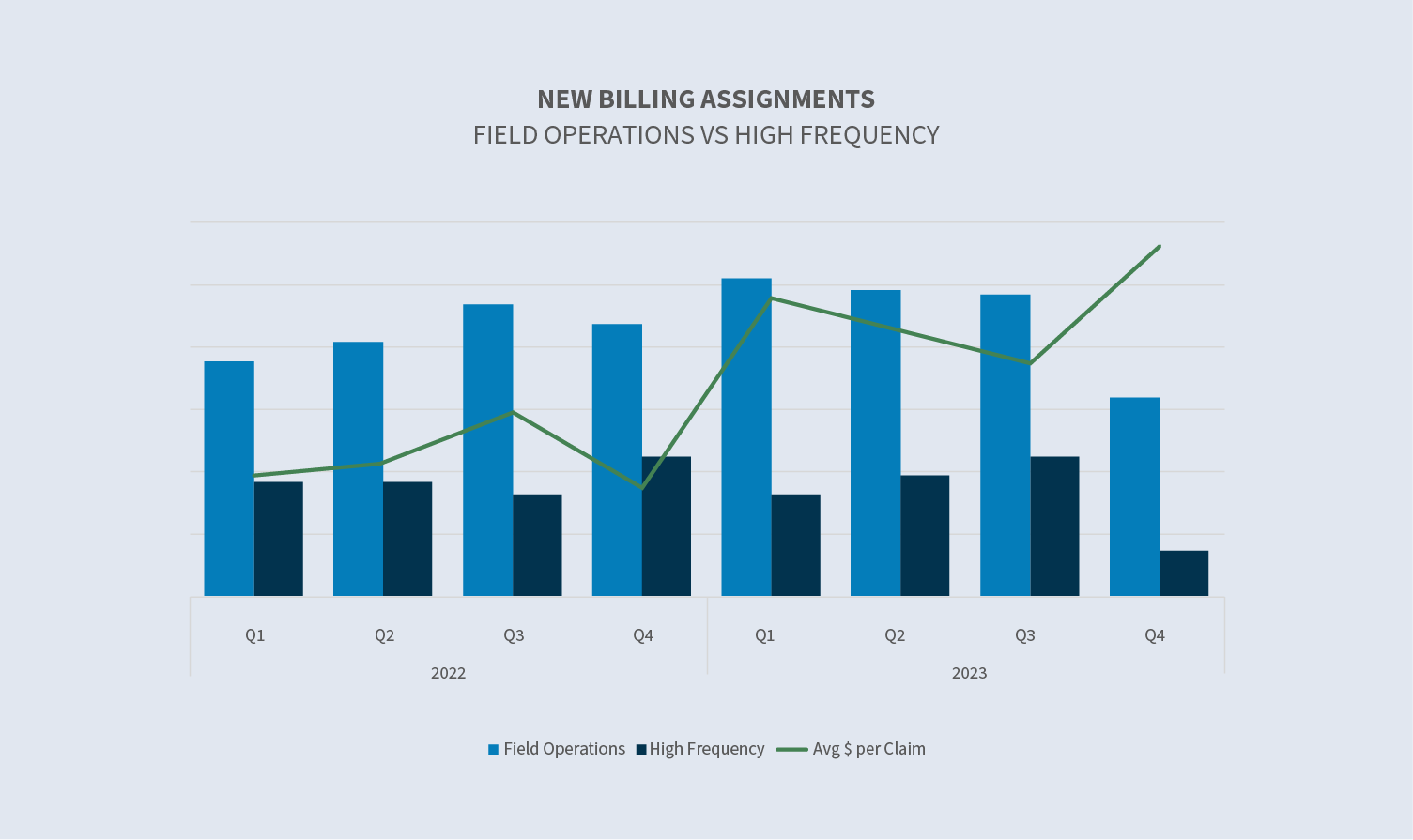

Nye krav: Operationer i marken vs. HFLS

Vi er fortsat engageret i at være en fuld serviceudbyder af skader ved at diversificere vores portefølje af servicetilbud, samtidig med at vi fokuserer på alle brancher, herunder personforsikring, mellemklasseforsikring (erhverv) og storskadeforsikring. Inden for personforsikring er vores forretningsenhed HFLS fortsat et område med vækst. Branchens tilgang og forventninger til justering og håndtering af disse krav er anderledes. HFLS-forretningsenheden har udviklet unikke løsninger til at imødekomme disse forventninger og overvåger specifikt vores tendenser på dette område.

Det højfrekvente område er drevet af høj volumen på krav med lavere værdi. Den øgede dollarværdi pr. skade i fjerde kvartal af 2023 er drevet af reduktionen i antallet af skader med lavere værdi.

Sedgwick er fortsat markedsledende inden for udvikling af nye teknologier til ejendomsbranchen.

I 2022 lancerede vi en ende-til-ende selvbetjeningsløsning, der er designet til at give forsikringstagere mulighed for at afgøre rutinemæssige ejendomstab ved at interagere med et beslutningsmaskinebaseret værktøj. Med dette værktøj besvarer forsikringstageren nogle grundlæggende spørgsmål om skaden, og når de er besvaret, får vi de data, der er nødvendige for at udarbejde et skøn og foretage den første udbetaling. Gennem pilotprogrammer med flere kunder i løbet af de sidste 18 måneder er dette værktøj blevet perfektioneret og er i øjeblikket i brug hos flere kunder. Vi er på forskellige stadier af diskussioner og onboarding med andre.

Nye krav vs. CAT'er

På verdensplan var der i 2023 fortsat stor vejrgenereret aktivitet med kun en mild opbremsning i den seneste tendens. Vejrhændelser og deres alvorlighed er fortsat med at stige i løbet af de sidste fem til ti år over hele kloden.

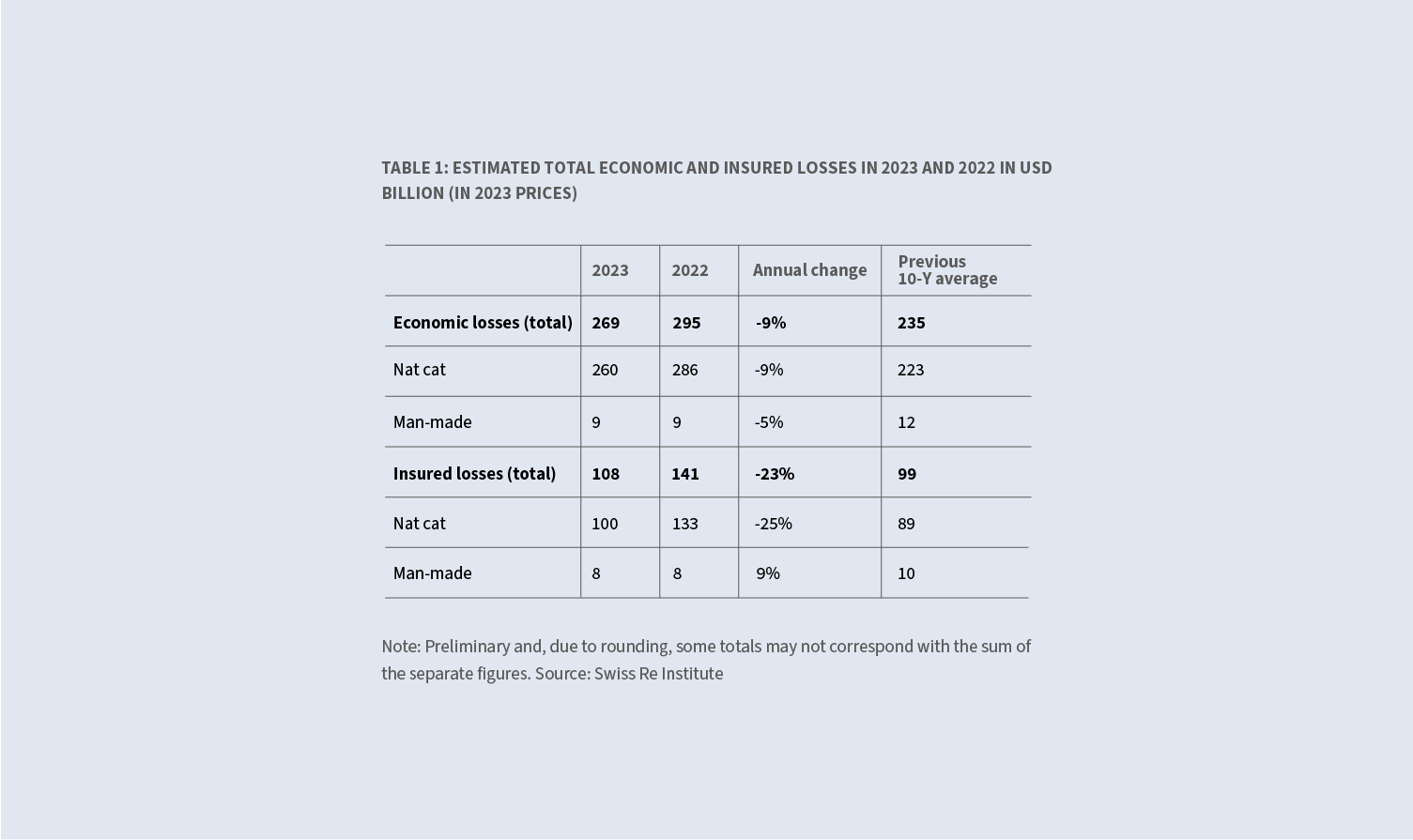

Ifølge Swiss Re Institute faldt de økonomiske tab fra naturlige CAT'er med 9 % i forhold til året før - fra 286 mia. dollars til 260 mia. dollars - primært på grund af den manglende effekt af orkansæsonen i Nordatlanten. De 260 mia. dollars er stadig et godt stykke over det 10-årige gennemsnit på 223 mia. dollars. Forsikrede tab som følge af naturlige CAT'er faldt med 25 % fra 133 mia. dollars til 100 mia. dollars, men ligger stadig et godt stykke over det 10-årige gennemsnit på 89 mia. dollars.

Vi har investeret betydeligt i CAT-beredskab og er klar til at hjælpe kunder og deres forsikringstagere, når disse begivenheder indtræffer.

De vigtigste fokusområder omfatter:

- ∙ Fortsat opsøgende arbejde og vækst i vores ressourcer på vores ressourceplatform for uafhængige entreprenører og fortsatte bestræbelser på at engagere sig i disse ressourcer.

- ∙ Vi udnytter vores udvalg af tjenester til at forbedre serviceniveauet for vores kunder. Vi er i stand til at udnytte vores interne relationer med taksatorer, retsmedicinske revisorer, bygningskonsulenter, ingeniører, midlertidige boliger og Sedgwick-reparationsløsninger med mere til hurtigt at få dem til at hjælpe i taksationsprocessen. Det er en enorm fordel, at alle eksperter arbejder problemfrit sammen under ét tag i et teammiljø under en CAT-begivenhed.

- ∙ Automatisering og vigtige integrationer.

Selvom første halvdel af 2023 afspejler flere små konvektive storme, der gav øget volumen, havde vi ikke den årlige orkanbegivenhed, vi har set i de sidste par år, i anden halvdel af 2023. Disse data understøtter flere små begivenheder i løbet af første halvdel af 2023 samt aftagende krav fra CAT-begivenheden i slutningen af 2022, hvilket drev CAT-tallene op i første kvartal af 2023.

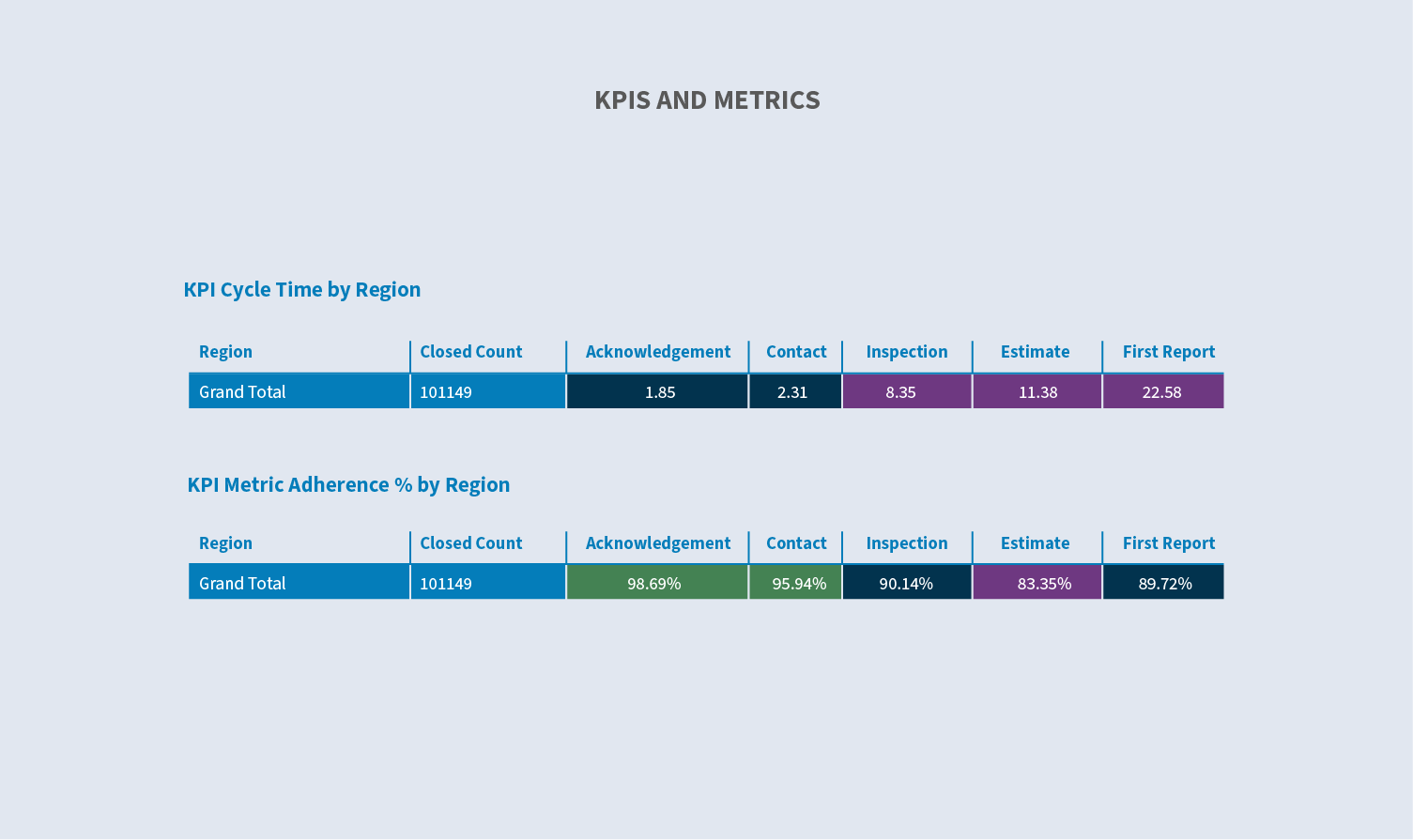

Nøgletal

Måleresultater er fortsat en afgørende faktor i vores kunders valg af leverandør eller partner. Vi fortsætter med at øge vores ressourcer og værktøjer for at forbedre vores evne til at kalibrere, indfange og præsentere metrikker. Disse data giver os mulighed for at skabe øget performance via management by exception.

Med nogle få klik kan vores ledere gå ned til den samme visning på taksatorniveau. De kan også filtrere efter et hvilket som helst antal nøgledatakomponenter for at vurdere enhedens eller den enkeltes præstation mere præcist.

I løbet af anden halvdel af 2023 formaliserede vi vores fremtidige initiativer og modtog finansiering til at fortsætte med vores digitale transformationsstrategi. Denne strategi vil udnytte eksisterende teknologier som RPA såvel som nye teknologier som AI til at forbedre effektiviteten i standardskadesprocesser - såsom første meddelelse om tab (FNOL), triage og tildeling. I sidste ende vil denne strategi omfatte hele skadeprocessen. Målet med denne strategi er at gøre vores teams mere effektive og forbedre vores interne brugeroplevelse, hvilket resulterer i hurtigere og bedre service til vores kunder.

Fremtidige overvejelser

Samlet set forblev vores kerneforretningsvolumen i USA uændret i forhold til året før, og eventuelle specifikke volumenreduktioner skyldtes manglende vejraktivitet. Dette resultat kan direkte tilskrives to ting:

- ∙En fortsat stærk udvikling og vækst i vores kerneforretning, skadeservice.

- ∙En fortsat eksekvering af diversificeringsstrategien til understøttelse af specialmarkeder som Sedgwick reparationsløsninger, bygningsrådgivning og indbo.

Vores team af taksatorer til store skader er det største og mest erfarne på det amerikanske marked. Der er stor konkurrence på dette område, og dette ekspertise-drevne marked kræver en høj grad af opmærksomhed og omhu for at erhverve og fastholde vores talent. Vores talenter er fortsat et mål for konkurrencen, så vi skal fortsat være opmærksomme på at tilbyde det bedst mulige miljø for vores eksisterende kolleger, så de kan blomstre og vokse. Dette har ikke ændret sig siden tidligere år og vil sandsynligvis forblive en konstant i den nærmeste fremtid. Vores fortsat høje niveau af fastholdelse viser, at de forskellige programmer, der er struktureret specifikt til vækst og fastholdelse af kolleger i Sedgwick, er en succes.

Industriens bekymringer

- ∙ Klimaforandringernesindvirkning på bølgevolumen og -styrke

- ∙Uddannelseaf ekspertise og overførsel af viden

- ∙Nye teknologier (automatisering og AI)

- ∙Metricsperformance og præcis måling i et kompliceret økosystem

- ∙Konkurrence om arbejdskraft (kompetencemarked)

- ∙Oplevet arbejde (katastrofe)