- Musim panas 2024: KORBAN

Tanggung jawab otomatis

Tujuan laporan

Laporan ini bertujuan untuk merangkum metrik saat ini untuk program tanggung gugat otomatis (auto liability/AL) kami, menilai lanskap klaim dan litigasi AL, serta membandingkan pola kami dengan penelitian industri yang sebanding.

parameter data

Tim praktik kami menggunakan data klaim JURIS untuk melakukan analisis komparatif yang diinformasikan oleh keahlian dan analisis mereka. Data dalam laporan ini didasarkan pada klaim yang diasuransikan dan diasuransikan sendiri untuk semua negara bagian di seluruh negara bagian selama lima periode 12 bulan (disebut sebagai FY) dari 1 Juli 2020 hingga 30 Juni 2024.

Pengamatan utama

Volume klaim AU baru naik 7,4% pada FY 2024, dengan klaim transportasi yang mendorong tingkat volume klaim cedera tubuh (BI) AU baru sebesar 12,5%.

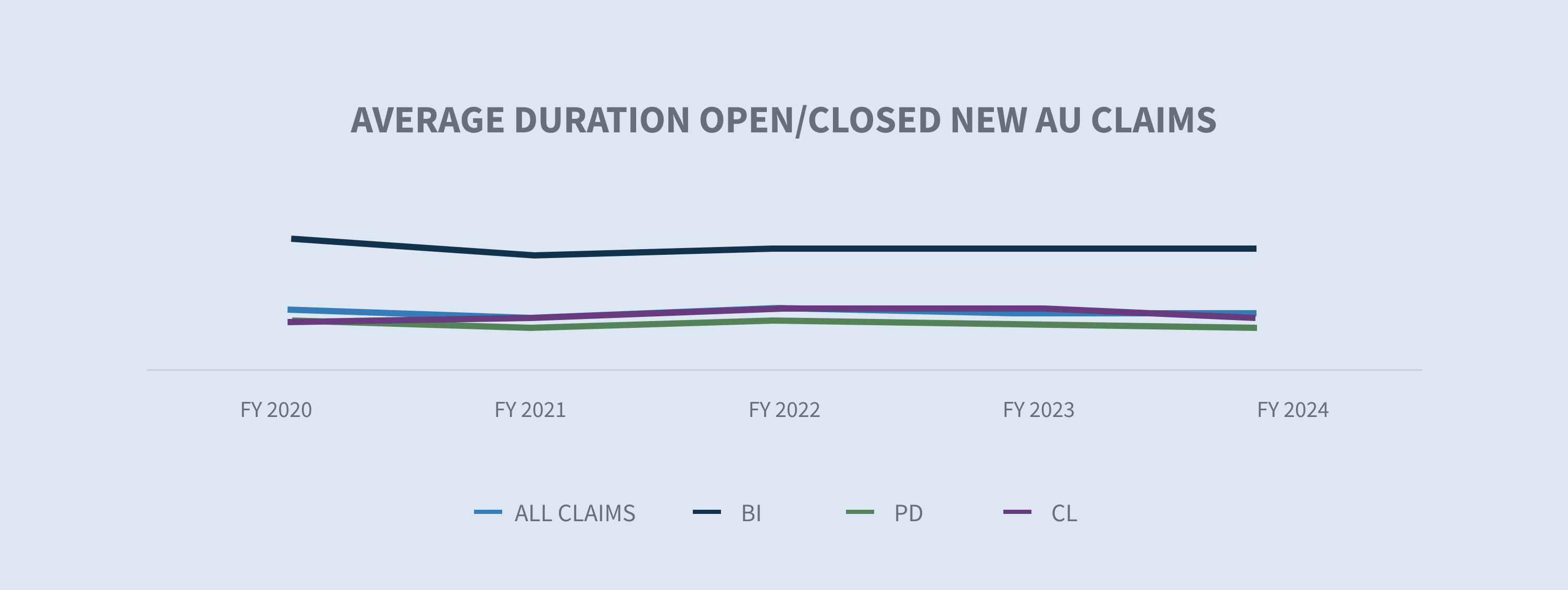

Durasi klaim baru AU mengalami penurunan pada FY 2024. Durasi klaim baru AU BI yang dibuka/ditutup berkurang satu hari. Durasi klaim baru kerusakan properti (PD) AU terbuka/tutup turun tiga hari.

Rata-rata pembayaran klaim mobil baru naik 5,9% pada tahun fiskal 2024.

Tingkat penutupan pada klaim baru AU BI meningkat 3,4% pada FY 2024.

Tingkat litigasi untuk semua klaim AU baru menurun sebesar 16%, dengan penurunan terbesar di Florida yang disebabkan oleh lingkungan litigasi pasca reformasi gugatan.

Rata-rata biaya yang dikeluarkan untuk klaim baru AU BI yang dilitigasi meningkat 25% pada FY 2024 dibandingkan dengan FY 2023. Rata-rata biaya yang dikeluarkan untuk klaim baru yang tidak melalui proses pengadilan meningkat 7,5%.

Klaim AU yang telah ditutup dengan biaya di atas $100.000 mewakili 2,1% dari seluruh klaim yang telah ditutup pada tahun fiskal 2024, tetapi 69,3% dari seluruh klaim yang terjadi.

Lima puluh sembilan persen dari semua klaim otomatis yang akhirnya menjadi litigasi memiliki perwakilan pada saat pemberitahuan dan dalam waktu 24 jam setelah diterima oleh Sedgwick - meningkat 1% pada tahun fiskal 2024 jika dibandingkan dengan tahun fiskal 2023 dan meningkat 18% selama lima tahun terakhir.

Aged pending menurun menjadi 11,9% pada FY 2024.

Klaim litigasi yang telah ditutup meningkat sebesar 16,5%, mencakup sekitar 3,98% dari seluruh klaim mobil yang telah ditutup dan terdiri dari 53,7% dari total klaim yang dibayarkan.

Pasar

MarketScout melaporkan bahwa tarif asuransi komersial AS naik 3,9% pada Q1 2024, didorong oleh asuransi mobil, properti, dan cyber, dengan transportasi mengalami kenaikan tertinggi sebesar 6,7%.

Council of Insurance Agents and Brokers mencatat bahwa premi mobil komersial meningkat 9,8%, dan para ahli berpendapat bahwa kenaikan ini didorong oleh inflasi biaya perbaikan kendaraan, kenaikan vonis nuklir, dan peningkatan tingkat kecelakaan.

Risiko putusan nuklir meluas di seluruh industri tetapi sangat tinggi dalam kasus-kasus otomotif komersial, pertanggungjawaban produk, direktur/pejabat, malpraktek, dan pertanggungjawaban profesional, menurut Marsh McLennan.

Keputusan doktrin Chevron baru-baru ini (Loper Bright Enterprises v. Raimondo, Departemen Perdagangan, dkk.) menciptakan ketidakpastian yang kemungkinan akan menghasilkan lebih banyak litigasi.

Volume

Volume klaim baru meningkat 7,4% pada tahun fiskal 2024, menyusul peningkatan volume berikutnya sebesar 7,6% pada tahun fiskal 2022 dan 10,6% pada tahun fiskal 2023.

Lima negara bagian dengan volume tertinggi mewakili 41% dari semua klaim mobil baru, dengan New Jersey mengalami peningkatan terbesar sebesar 89%. Secara keseluruhan, klaim mobil baru meningkat 7,4% secara nasional.

Lima industri teratas mewakili 88% dari total volume klaim. Klaim pengangkutan merupakan pendorong utama klaim AU, mewakili sekitar 30% dari keseluruhan volume klaim baru. Layanan meningkat sebesar 10,2% pada tahun fiskal 2024.

Suku bunga BI secara keseluruhan pada tahun fiskal 2024 untuk klaim mobil baru sedikit meningkat menjadi 12,5%. Transportasi (15,8%), pengangkutan (13%), manufaktur (12,6%) dan jasa (11,1%) semuanya mengalami kenaikan suku bunga BI dua digit, sementara makanan dan minuman (7,4%) dan ritel (9%) mengalami kenaikan suku bunga BI satu digit. Namun, semua industri mengalami kenaikan suku bunga BI pada tahun fiskal 2024.

Tingkat PD secara keseluruhan pada tahun fiskal 2024 sedikit menurun menjadi 55,9%.

Rata-rata biaya yang dikeluarkan untuk klaim baru yang ditolak menurun 46% pada FY 2024 dibandingkan dengan FY 2023. Namun, FY 2023 merupakan tahun yang luar biasa untuk rata-rata biaya yang dikeluarkan untuk klaim yang ditolak setelah naik 110% dari FY 2022. Klaim baru yang tidak ditolak (diterima) rata-rata yang dikeluarkan naik 10% dari FY 2023. Tingkat penolakan pada tahun fiskal 2024 meningkat menjadi 15,4%.

Durasi klaim terus menurun baik untuk klaim terbuka/tutup (turun dua hari) maupun klaim tertutup (turun tiga hari).

Biaya

Rata-rata biaya yang dikeluarkan untuk semua klaim AU baru terus meningkat sejak Fiskal 2020, naik 56% selama empat tahun. Peningkatan yang terus berlanjut menjadi moderat pada tahun fiskal 2024 (+6,1%) dibandingkan dengan tahun fiskal 2023 (+26,7%). Peningkatan ini didorong oleh klaim BI (+7,6%) dibandingkan dengan FY 2023 dan naik 94% sejak FY 2020.

Kelompok yang lebih tinggi terus mengalami peningkatan volume klaim, sehingga mendorong peningkatan nilai klaim secara keseluruhan. Stratifikasi $ 100.000+ meningkat dalam volume menjadi 0,6% pada tahun fiskal 2024 dari 0,5% pada tahun fiskal 2023. Volume klaim yang kecil ini sekarang mewakili 34% dari keseluruhan klaim yang terjadi pada tahun fiskal 2024, yang mewakili peningkatan 6,21% dari tahun fiskal 2023.

Rata-rata yang dibayarkan meningkat 5,9% untuk semua klaim mobil baru, didorong oleh peningkatan klaim BI (+55,1%). Jika hanya melihat kerugian yang dibayarkan, rata-rata turun menjadi 5,4% untuk semua klaim, tetapi masih didorong oleh klaim BI, yang meningkat 65,4% dibandingkan dengan FY 2023.

California (+87,4%), Florida (+80,3%), New York (+55,7%), Georgia (+48,2%) dan Texas (+47,6%), semuanya mengalami peningkatan rata-rata pembayaran untuk klaim AU BI baru.

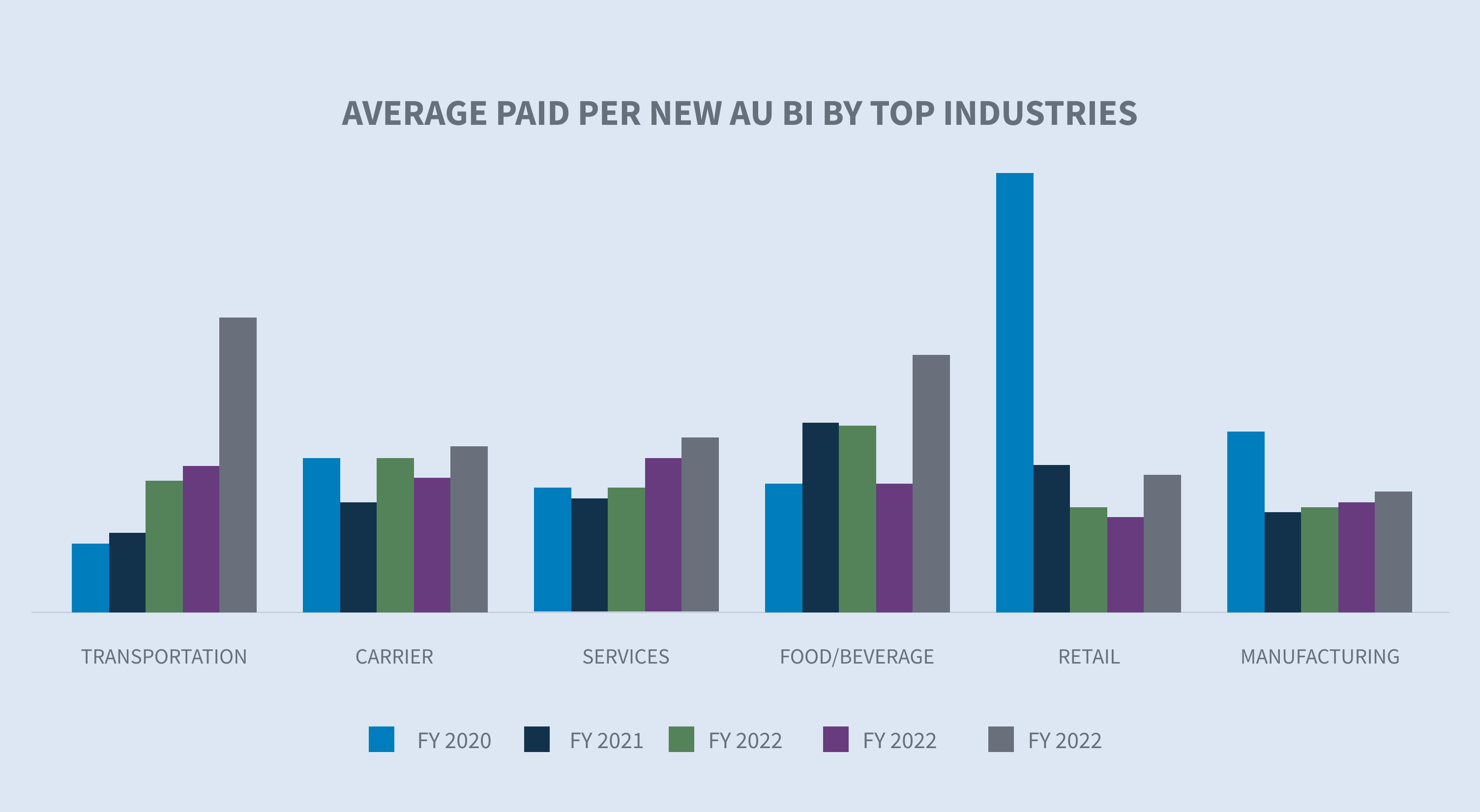

Rata-rata pembayaran per klaim AU BI baru telah meningkat di enam industri teratas, dengan dua di antaranya meningkat tiga digit. Industri makanan dan minuman (+104,5%) dan transportasi (+101,6%) mengalami peningkatan terbesar, diikuti oleh ritel (+42,8%), maskapai penerbangan (+24,4%), jasa (+14,2%), dan manufaktur (+10,9%).

Litigasi

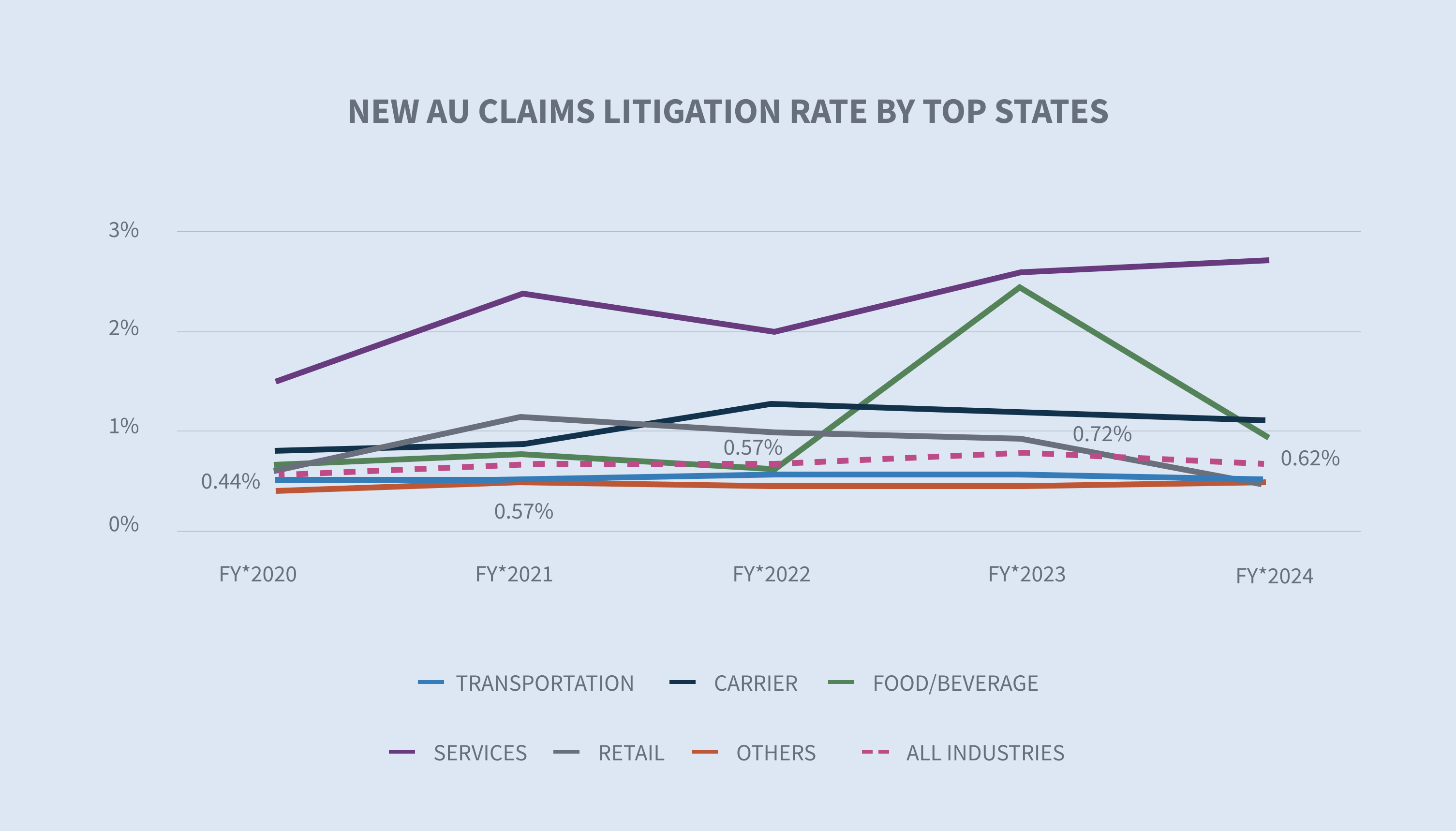

Tingkat litigasi secara keseluruhan untuk klaim AU baru menurun menjadi 0,62% pada tahun fiskal 2024 setelah penggugat yang agresif menghasilkan tingkat litigasi 0,72% pada tahun fiskal 2023. Lima puluh sembilan persen dari klaim yang masuk ke proses pengadilan memiliki perwakilan dalam waktu 24 jam sejak pemberitahuan pertama, dan 70% dari semua klaim yang masuk ke proses pengadilan memiliki perwakilan dalam waktu 14 hari.

Tingkat litigasi menurun di semua negara bagian teratas kecuali New York. Florida mengalami penurunan 64% dalam tingkat litigasi pada FY 2024 dibandingkan dengan FY 2023, meskipun tingkat litigasi FY 2024 sebesar 0,87% masih melebihi tingkat litigasi rata-rata selama empat tahun terakhir. Tingkat litigasi New York melonjak kembali di atas 2% (+2,7%) setelah turun pada FY 2023.

Industri teratas tetap datar atau mengalami penurunan tingkat litigasi kecuali manufaktur, yang meningkat menjadi 0,58% pada FY 2024 dari 0,44% pada FY 2023.

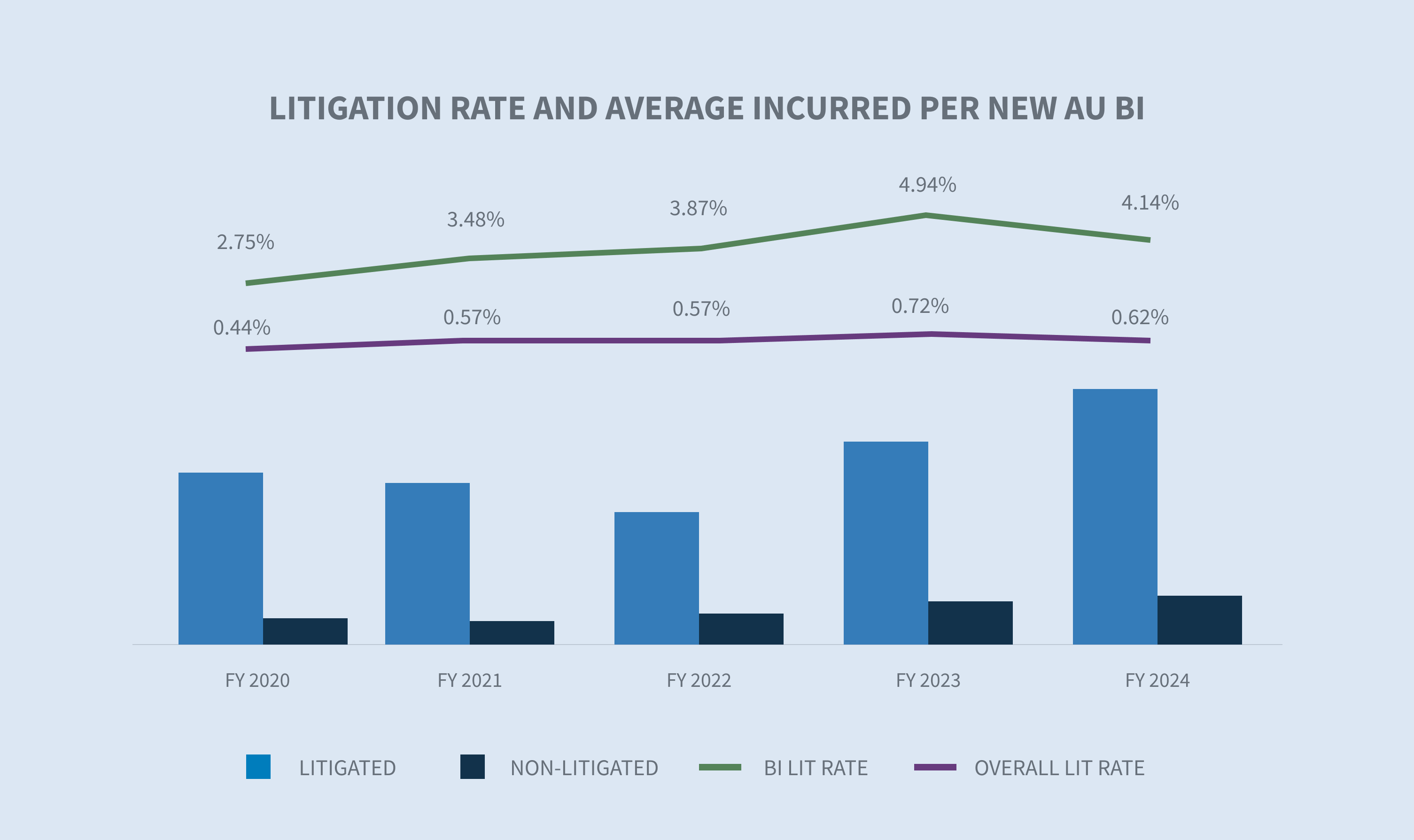

Meskipun tingkat litigasi telah menurun, biaya klaim litigasi terus meningkat. Rata-rata biaya yang dikeluarkan untuk klaim litigasi AU BI baru meningkat 25% pada FY 2024 dibandingkan FY 2023. Nilai rata-rata yang dikeluarkan untuk klaim litigasi AU BI baru adalah 5,6 kali lipat dari klaim non-litigasi.

Klaim AU litigasi tertutup yang dibayarkan rata-rata meningkat 23,2% sejak FY 2023 dan hampir 57% secara keseluruhan dalam empat tahun terakhir. Biaya rata-rata relatif dari klaim AU litigasi tertutup pada Fiskal 2024 adalah 28 kali lipat dari klaim AU non-litigasi tertutup. Kesenjangan antara biaya rata-rata klaim litigasi dan non-litigasi untuk klaim tertutup melebar dari tahun ke tahun dari 24,7 kali pada tahun fiskal 2022 menjadi 25,6 kali pada tahun fiskal 2023 dan sekarang menjadi 28 kali pada tahun fiskal 2024. Selain itu, meskipun klaim AU litigasi yang ditutup hanya mewakili 3,98% dari seluruh klaim yang ditutup, namun klaim tersebut menyumbang 53,7% dari seluruh jumlah yang dibayarkan.

Penutup

Secara keseluruhan, penutupan secara keseluruhan relatif datar untuk klaim AU baru yang ditutup. Persentase klaim AU BI baru yang ditutup meningkat 3,4 poin pada FY 2024.

Secara keseluruhan aged pending menurun sebesar 2,1% menjadi 11,9% pada FY 2024. Pending yang tidak melalui proses pengadilan mengalami penurunan sebesar 37% sementara pending yang melalui proses pengadilan hanya turun 1,75% pada tahun fiskal 2024. Namun, klaim yang diajukan melalui proses pengadilan sekarang mencapai 67,6% dari total tertunda.

New York (-7,63%) dan New Jersey (-7,52%) mengalami penurunan paling signifikan dalam hal usia yang tertunda pada tahun fiskal 2024. Namun, New York masih memiliki persentase tertinggi untuk usia tertunda dua tahun atau lebih sebesar 33,7%.

Stratifikasi klaim AU Tertutup berdasarkan volume dan jumlah yang dikeluarkan menunjukkan bahwa tingkat teratas sebesar $ 100.000+ memiliki 2,1% volume tetapi mewakili 69,3% dari jumlah yang dikeluarkan. Segmen ini telah meningkat 15,2% sejak tahun fiskal 2023. Seperti yang telah dicatat untuk rata-rata yang terjadi pada klaim AU baru, tingkat klaim teratas di atas $ 100.000 mendorong peningkatan rata-rata yang dibayarkan pada saat penutupan.

Pertimbangan masa depan

Tren Sedgwick

Konsisten dengan industri secara keseluruhan, data klaim otomatis Sedgwick mencerminkan:

| - | Berlanjutnya peningkatan dalam jumlah klaim yang terjadi dan rata-rata yang dibayarkan untuk klaim AU baru, meskipun pada tingkat yang moderat dibandingkan dengan tahun fiskal 2023. |

| - | Rata-rata AU BI baru yang dibayarkan meningkat 55,1% pada tahun fiskal 2024, didorong oleh peningkatan 65,4% pada kerugian yang dibayarkan dan 17,7% pada beban yang dibayarkan. |

| - | Rata-rata AU litigasi tertutup yang dibayarkan meningkat 23,2% pada tahun fiskal 2024 dan naik 51,3% sejak tahun fiskal 2022. |

| - | Klaim AU yang telah diselesaikan melalui proses pengadilan hanya mewakili 3,98% dari seluruh klaim yang telah diselesaikan, namun mencakup 53,7% dari seluruh klaim yang telah dibayarkan. |

| - | Biaya rata-rata relatif untuk klaim AU litigasi tertutup tetap 28 kali lipat dari biaya rata-rata klaim AU non-litigasi tertutup. |

| - | Untuk kelompok pengeluaran tingkat atas sebesar $100.000 ke atas: |

| ○ Persentase klaim keseluruhan meningkat pada tahun fiskal 2024. | |

| Persentase klaim meningkat sebesar 7,6% pada tahun fiskal 2024. | |

| Rata-rata biaya yang dikeluarkan mendorong peningkatan biaya yang dikeluarkan dan rata-rata yang dibayarkan secara keseluruhan. | |

| - | Serupa dengan hasil pada kondisi terakhir kami, peningkatan biaya pembayaran klaim terus diperparah oleh faktor-faktor eksternal seperti: |

| ○ Inflasi | |

| Meningkatnya biaya medis | |

| Meningkatnya biaya perbaikan | |

| Kompleksitas biaya perbaikan (teknologi) | |

| - | Peningkatan pembayaran litigasi yang didorong oleh klaim litigasi yang telah ditutup. |

| - | Meskipun tingkat litigasi sedikit menurun pada tahun fiskal 2024, pengacara terlibat dalam lebih banyak klaim di awal siklus hidup klaim. |

| - | Aged pending (klaim yang telah dibuka lebih dari dua tahun) mengalami penurunan baik pada kategori litigasi (-2%) maupun non-litigasi (-37%). |

MASALAH INDUSTRI

Industri ini memiliki beberapa kekhawatiran yang berulang dan satu kekhawatiran baru yang belum diketahui yang dapat berdampak signifikan terhadap stabilitas dan profitabilitas. Kekhawatiran yang berulang tersebut meliputi perilaku mengemudi, kenaikan inflasi dalam perawatan medis dan perbaikan kendaraan, kenaikan biaya litigasi yang terus berlanjut, pembiayaan litigasi, dan reformasi gugatan. Keputusan penting baru-baru ini dari Mahkamah Agung Amerika Serikat dalam kasus Loper Bright Enterprises, dkk. v. Gina Raimondo, Sekretaris Perdagangan, dkk. menciptakan ketidakpastian di bidang-bidang tambahan dan perlu dipantau secara ketat.

Perilaku mengemudi

Federal Highway Administration melaporkan bahwa aktivitas mengemudi terus meningkat di semua jalan raya dan jalan raya, naik 1,3% selama 12 bulan terakhir per Mei 2024, dengan lebih banyak dari jumlah tersebut terjadi di jalan raya perkotaan. Indeks Risiko 2024 Travelers Companies tentang mengemudi yang terganggu menggarisbawahi kekhawatiran yang membuat jalan raya menjadi kurang aman. Laporan tersebut mencantumkan beberapa gangguan umum yang sedang meningkat seperti:

| - | Memperbarui atau memeriksa media sosial |

| - | Mengetik teks atau email |

| - | Berbicara menggunakan ponsel |

| - | Menggunakan ponsel untuk merekam video atau mengambil foto |

| - | Membaca teks atau email |

Laporan ini juga mengidentifikasi kekhawatiran bisnis terkait penggunaan teknologi seluler oleh karyawan saat mengemudi, dan 68% eksekutif yang disurvei mengatakan bahwa mereka telah menerapkan kebijakan mengemudi yang terganggu.

Peningkatan biaya klaim

Menurut Biro Statistik Tenaga Kerja, biaya perawatan medis telah meningkat dalam beberapa bulan berturut-turut sejak Agustus 2023, meningkat pada tingkat 2,2% hingga Maret 2024. Namun, beberapa harga perawatan kesehatan meningkat pada tingkat yang lebih cepat, termasuk layanan rumah sakit (+7,7%) jika dibandingkan dengan biaya semua barang dan jasa (+3,5%).

Dalam "2024 Q2 Crash Course Report," CCC membuat beberapa pengamatan terhadap tren yang diidentifikasi pada tahun 2024:

| - | Total frekuensi kerugian naik 1,6% dari tahun ke tahun karena erosi nilai kendaraan bekas yang terus berlanjut dan kumpulan kendaraan yang semakin tua di mana 73% dari penilaian adalah untuk kendaraan berusia tujuh tahun atau lebih. |

| - | Peningkatan frekuensi total loss akan mengurangi tekanan pada kapasitas toko dan menurunkan waktu siklus secara keseluruhan. |

| - | Total biaya perbaikan kendaraan meningkat sebesar 3,3%, relatif terhadap Q1 2023. |

Menurut Biro Statistik Tenaga Kerja AS, biaya perawatan dan perbaikan kendaraan telah meningkat 23% sejak tahun 2022.

Tingkat inflasi saat ini turun di bawah 3% pada Juni 2024 untuk pertama kalinya dalam 12 bulan terakhir, yaitu sebesar 2,97%. Tingkat inflasi rata-rata jangka panjang adalah 3,28%, tetapi Federal Reserve menargetkan inflasi 2% sebagai tingkat yang sehat untuk ekonomi AS.

Peningkatan biaya litigasi

Biaya AU terus meningkat pada tahun fiskal 2024. Tiga area utama yang menjadi perhatian terus berdampak pada industri ini:

1. Inflasi sosial terus mendorong biaya litigasi. Sebuah laporan terbaru dari RAND Corporation mencatat hal-hal berikut ini (meskipun RAND mengakui bahwa hasilnya belum tentu konklusif).

| - | Inflasi sosial tidak mempengaruhi terdakwa organisasi pada tingkat yang lebih besar daripada terdakwa non-organisasi. |

| - | Inflasi sosial tidak terjadi secara merata di semua negara bagian. Kenaikan terbesar terjadi di New York, California, New Jersey, dan Texas. |

2. Taktik pengacara penggugat terus berkembang. Taktik-taktik tersebut termasuk jury anchoring, teori reptil, dan teori-teori baru seperti perluasan tanggung jawab perwakilan.

| - | Penahan juri: Strategi yang digunakan untuk membuat juri menggunakan titik acuan tertentu, yang sering kali acak, ketika mengevaluasi ganti rugi dalam gugatan. Biasanya, strategi ini mencakup penggunaan referensi pendapatan atau penghasilan perusahaan sebagai titik awal untuk ganti rugi. |

| - | Teori reptil: Strategi ini terus mengobarkan penghargaan juri hampir 15 tahun setelah kemunculannya dan membutuhkan perencanaan dan persiapan pembelaan tambahan, sehingga meningkatkan biaya litigasi dan pembayaran klaim. |

| - | Teori-teori baru tentang tanggung jawab untuk klaim asuransi termasuk perluasan tanggung jawab perwakilan: Teori-teori baru ini membutuhkan strategi hukum tambahan untuk mengatasinya. |

3. Putusan nuklir masih terus meningkat, menurut sebuah studi pada Mei 2024 oleh U.S. Chamber of Commerce Institute for Legal Reform.

| - | Rata-rata putusan nuklir secara keseluruhan adalah $89 juta. |

| - | Kasus-kasus pertanggungjawaban produk, kecelakaan mobil, dan pertanggungjawaban medis terus mencakup dua pertiga dari vonis nuklir yang dilaporkan. |

| - | Pengadilan negara bagian mewakili lebih dari 90% dari semua putusan nuklir jika dibandingkan dengan yurisdiksi federal. |

| - | Penyelesaian dampak nuklir, yang didefinisikan sebagai peningkatan nilai penyelesaian yang dirasakan berdasarkan putusan nuklir dan termonuklir sebelumnya, berkontribusi terhadap peningkatan rata-rata yang dibayarkan dan rata-rata yang dikeluarkan. Menggunakan komite penilaian gabungan penting untuk menetapkan nilai kasus dengan lebih objektif. |

Loper Bright Enterprises v. Raimondo, Departemen Perdagangan, dkk., salah satu kasus penting baru-baru ini yang berdampak pada deferensi Chevron, pasti akan berdampak pada lingkaran manajemen risiko. Meskipun masih terlalu dini untuk benar-benar memahami dampak penuh dari penghapusan deferensi ini terhadap badan-badan administratif dalam menafsirkan undang-undang baru, kita dapat memperkirakan akan ada lebih banyak litigasi di bidang-bidang tertentu. Badan-badan administratif, yang dibentuk oleh cabang eksekutif, diberdayakan untuk membuat pedoman, aturan, proses, dan prosedur untuk melaksanakan undang-undang baru, terutama jika undang-undang tersebut tidak jelas. Keputusan Loper Bright tidak akan mengubah tanggung jawab ini. Akan tetapi, yang akan berubah adalah siapa penentu akhir apakah pedoman, aturan, proses, dan prosedur yang dibuat oleh lembaga-lembaga tersebut merupakan interpretasi yang masuk akal dari undang-undang. Badan-badan yang dimaksud termasuk Administrasi Keselamatan Lalu Lintas Jalan Raya Nasional, Administrasi Pembangunan Ekonomi, Komisi Keamanan Produk Konsumen dan Pusat Layanan Medicare dan Medicaid (CMS). Badan-badan ini menetapkan peraturan dan memandu ambiguitas dalam undang-undang yang berdampak pada cara banyak klien kami menjalankan bisnis.

Pertimbangkan perjanjian penyisihan dana Medicare, yang sering kali diperlukan dalam kasus pertanggungjawaban. CMS telah mengembangkan panduan untuk menghitung jumlah yang disisihkan untuk Medicare, serta banyak aspek lain dari proses tersebut. Perjanjian penyisihan Medicare sering kali mencakup proyeksi biaya untuk obat resep dari CMS yang didasarkan pada harga obat yang tidak realistis yang dibuat oleh produsen obat, yang juga dikenal dengan istilah harga grosir rata-rata (average wholesale prices/AWP).

Keputusan Loper Bright baru-baru ini membuka pintu untuk menantang penggunaan AWP dengan menghapus penghormatan terhadap badan administratif yang mengembangkan pedoman tersebut. Ini hanyalah salah satu contoh dari deretan panjang tantangan terhadap otoritas administratif yang akan terus berlanjut dan Sedgwick akan terus mengawasinya.

Pembiayaan litigasi terus diperdebatkan di tingkat negara bagian dan federal. Meskipun ada pergerakan dalam upaya untuk mengubah industri pembiayaan litigasi, hanya Indiana, Virginia Barat, Wisconsin, Montana, dan Louisiana yang telah mengesahkan undang-undang yang mewajibkan transparansi. Ada usulan undang-undang di DPR dan Senat di tingkat federal, dengan Komite Kehakiman DPR telah mengadakan dengar pendapat pada tanggal 12 Juni 2024, untuk memperdebatkan pendanaan litigasi pihak ketiga. Setelah sidang tersebut, Rep Darrell Issa (R-CA-48) merilis draf diskusi tentang undang-undang yang diusulkan untuk semua kasus federal yang memastikan transparansi di sekitar semua pihak di mana penyandang dana litigasi telah berinvestasi dalam sebuah gugatan dan akan menerima pembayaran berdasarkan hasilnya.

Pendanaan litigasi juga berperan dalam aspek lain dari sistem peradilan perdata kita, seperti gugatan pribadi dan massal. Seiring dengan berkembangnya industri pendanaan litigasi, muncul perbedaan antara pendanaan litigasi dan pendanaan hukum konsumen, dan ada beberapa perdebatan tentang apakah perbedaan ini mengubah dampaknya. Pendanaan hukum konsumen membantu penggugat dengan biaya hidup sehari-hari yang sedang berlangsung untuk mengantisipasi putusan, dan pendanaan litigasi mendanai penuntutan kasus penggugat. Namun, keduanya membebankan bunga dan biaya di atas jumlah awal yang terlibat dalam pendanaan. Pembiayaan litigasi akan terus menjadi perhatian aktif dan kemungkinan akan ada undang-undang tambahan yang disahkan di tingkat negara bagian dan federal.

Reformasi gugatan, khususnya di Florida, menguntungkan lanskap asuransi. Data Sedgwick menunjukkan bahwa tingkat tuntutan hukum baru menurun sebesar 3% hingga minggu ke-26 pada tahun 2024 dibandingkan periode yang sama pada tahun 2022. Data tersebut juga menunjukkan penurunan 70% dari periode yang sama pada tahun 2023, meskipun kesibukan yang signifikan untuk mengajukan tuntutan hukum di Florida pada tahun 2023 adalah pendorong besar dalam penurunan tersebut. Dengan tahun 2024 sebagai tahun pemilihan umum, reformasi gugatan secara historis menempati urutan belakang dalam prioritas karena sesi legislatif yang lebih pendek dan sifat kontroversial dari masalah ini. Namun, reformasi gugatan yang tertunda dan yang diusulkan (baik yang bersifat ekspansif maupun restriktif) akan menjadi penting untuk diperhatikan bahkan di Florida karena undang-undang sedang didorong oleh pengadilan yang akan memungkinkan penggugat untuk mengakses file klaim perusahaan asuransi. Isu-isu reformasi gugatan penting lainnya di seluruh negeri termasuk reformasi tanggung jawab premis, batasan kerusakan non-ekonomi dalam kasus-kasus tanggung jawab medis dan pendanaan litigasi pihak ketiga.

Kesimpulan

Tekanan inflasi ekonomi dan sosial mendorong sebagian besar peningkatan tingkat keparahan klaim. Tidak diragukan lagi bahwa peningkatan volume dan tingkat keparahan rata-rata di tingkat atas ($100.000+) secara langsung terkait dengan tekanan-tekanan ini. Jika ditambah dengan peningkatan litigasi dan biaya rata-rata klaim yang dilitigasi menjadi antara 28 dan 30 kali lipat dari klaim yang tidak dilitigasi, organisasi harus beradaptasi dan tanggap terhadap pergeseran ini. Investigasi klaim yang lebih tepat waktu dan terfokus akan memberikan hasil yang lebih baik. Semakin dini organisasi klaim dapat memperoleh bukti yang diperlukan untuk menilai tanggung jawab dan penilaian cedera, semakin besar dampak pengetahuan tersebut dalam mencari resolusi yang tepat. Struktur penilaian gabungan seperti komite peninjau tingkat keparahan tinggi akan memberikan perspektif tambahan yang diperlukan untuk menavigasi klaim di tingkat tertinggi. Organisasi klaim juga harus mempertimbangkan untuk memulai pekerjaan lebih awal yang biasanya diselesaikan setelah gugatan, seperti insinyur biomekanik, rekonstruksi kecelakaan, dan kelompok fokus juri. Uji coba tiruan menjadi kurang berharga dan lebih mahal daripada kelompok fokus juri, yang memungkinkan adanya forum tanya jawab di balai kota. Namun, persidangan semu masih memiliki tempat dalam strategi pembelaan.

Korporasi juga akan dilayani dengan baik untuk mengidentifikasi saksi korporat jauh sebelum mereka dibutuhkan dan melatih mereka tentang cara menjadi wakil korporat yang baik. Industri pertahanan perlu melihat respons kita terhadap kondisi saat ini sebagai strategi jangka panjang.

Pengamatan litigasi tanggung gugat Sedgwick dan komentar tren yang diterbitkan pada bulan Mei 2024 memberikan analisis yang lebih mendalam tentang tren dan praktik yang berlaku di lanskap tanggung gugat, termasuk menyelam lebih dalam ke taktik pengacara penggugat, inflasi sosial, dan penggunaan analisis dalam manajemen litigasi.