Ansvarlighed

Mål for rapporten

Denne rapport har til formål at opsummere de nuværende målinger for vores amerikanske ansvarsforsikringsprogrammer (GL) og autoansvar (AU), vurdere det aktuelle landskab på hvert skadesmarked og benchmarke vores mønstre i forhold til sammenlignelig brancheforskning.

Dataparametre

Vores praksisteam bruger JURIS-skadedata til at udføre sammenlignende analyser baseret på deres ekspertise og analyser. Dataene i denne rapport er baseret på både forsikrede og selvforsikrede krav for alle stater på tværs af fem 12-måneders perioder (kaldet FY) fra 1. juli 2020 til 30. juni 2024.

Generelt ansvar

Kravets størrelse

GL-transportørgruppens nye skadesvolumen steg med 10,1 % i FY 2024 sammenlignet med FY 2023. Hvad angår den øverste branchegrupperepræsentation i procent af den samlede nye skadesmængde: detailhandel 64 %; teknologi/kommunikation 12 %; transport 6 %; energi 6 %; og service 4 %. Alle branchegrupper GL's skadesvolumen steg med 1,9 % i FY 2024.

De fem stater, der genererer den største mængde nye GL-krav, er: Californien (+8%), Florida (+13%), Texas (+13%), Massachusetts (+4%) og New York (-5%). Tilsammen tegner de sig for 45 % af den nye mængde GL-skader for transportørgruppen.

Afslagsprocenterne for transportørgruppen steg i FY 2024 til 21,1 % sammenlignet med FY 2023. Denne stigning i afslagsprocenter er i overensstemmelse med alle branchegrupper, som steg til 24,5% i FY 2024. Den gennemsnitlige udgift faldt for både nye afviste krav (-3 %) og ikke-afviste (accepterede) krav (-10 %). I modsætning til alle branchegrupper, hvor gennemsnittet for nye afviste krav faldt med 22,9 %, mens det steg med 5,5 % for nye ikke-afviste (accepterede) krav i FY 2024 sammenlignet med FY 2023.

Omkostninger

Den gennemsnitlige udbetaling for den samlede bog for nye skader er fortsat med at stige på tværs af alle nye GL-skader - med en stigning på 36,1 % siden FY 2020. I FY 2024 steg gennemsnittet for alle nye skader med 8,6 %. For transportørgruppen steg gennemsnitsbetalingen for alle nye skader med 17 % (+16 % for BI) i FY 2024 sammenlignet med FY 2023 og er steget med 23 % (+22 % for BI) siden FY 2020. I de fem stater med størst volumen oplevede Californien, New York og Illinois alle et fald i gennemsnitsbetalingen pr. ny skade; Florida og Texas oplevede tocifrede stigninger (i overensstemmelse med vores samlede industrigruppe).

For transportørgruppen faldt det gennemsnitlige tab for alle nye GL-krav med 12 %, mens BI-krav faldt med 23 %, primært drevet af fald i tabskategorien. Den samlede industrigruppe oplevede en stigning på 1,8% (-2% for BI) i FY 2024 sammenlignet med FY 2023.

For FY 2024 faldt antallet af nye skader i transportørgruppen på $100.000+ med 11%, niveauet $25.000 til $100.000 steg med 6%, og alle andre niveauer forblev uændrede eller faldt en smule sammenlignet med FY 2023.

Retssager

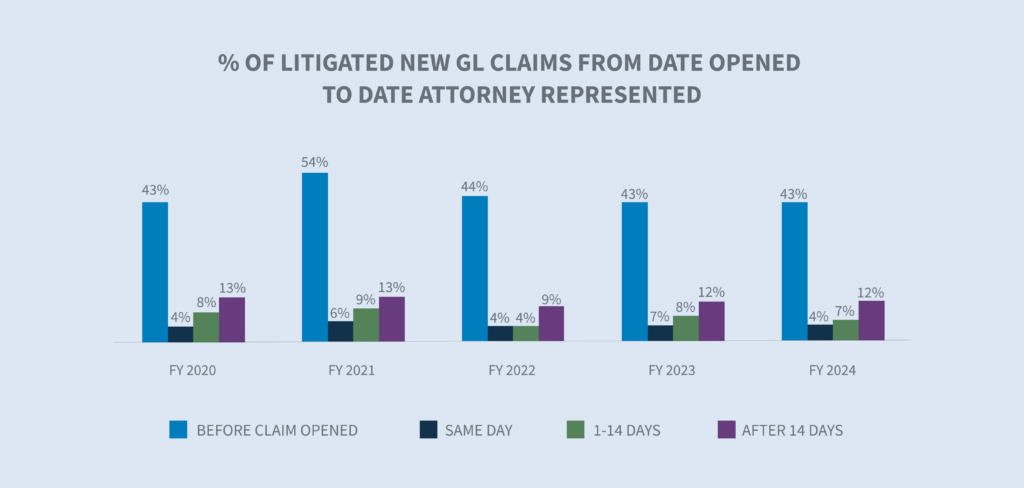

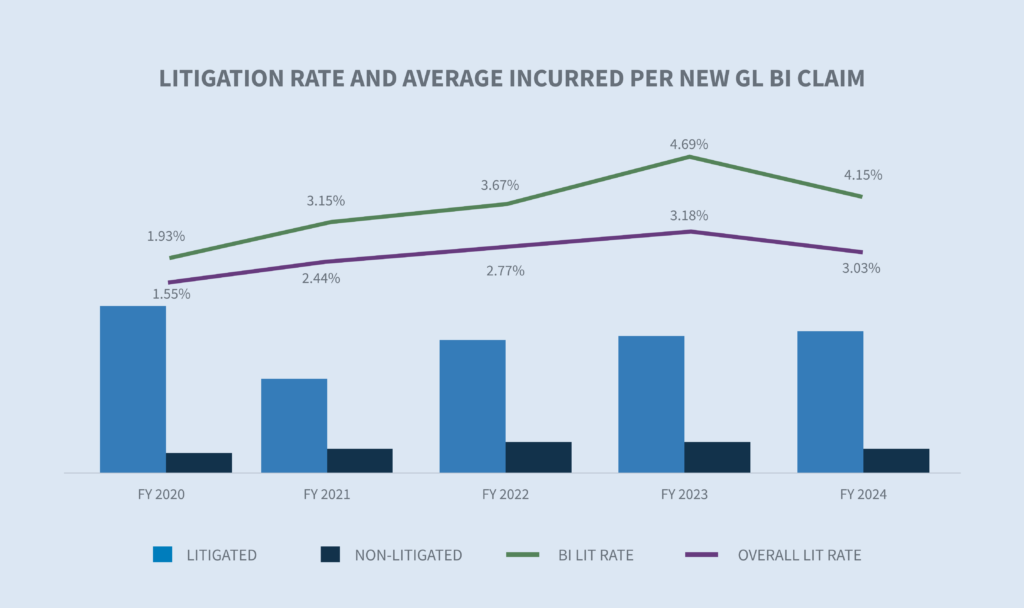

For transportørgruppen faldt procesraten for nye krav til 3,03 % (4,15 % for BI) for FY 2024 (procesraten for den samlede bog svarer til 0,93 % - 1,8 % for BI). Faldet var drevet af den bølge af retssager, der blev indgivet i Florida før ikrafttrædelsesdatoen for deres erstatningsreform i marts 2023. Syvogfyrre procent af alle krav, der på et eller andet tidspunkt vil involvere en retssag, har allerede en advokat på plads inden for de første 24 timer efter undersøgelsen. Denne advokatandel har været stabil i de sidste mange år, mens den for den samlede bog stiger gradvist med den første meddelelse om tab.

Som i gruppen af alle brancher er New York fortsat den bedste stat til retssager med 9,7 %. De andre stater med størst volumen (Californien, Florida, Texas og Massachusetts) ligger på eller under 3 %.

I FY 2024 steg de gennemsnitlige udgifter til nye BI-krav, der var genstand for en retssag, med 4 % (hele industrigruppen +8 %) i forhold til FY 2023. De samlede omkostninger til erstatningskrav fortsætter med at stige, idet værdien af erstatningskrav i retssager er over otte gange højere end værdien af erstatningskrav uden retssager.

Afventende retssager har været relativt flade i de sidste 3 år. I regnskabsåret 2024 var der et fald på 5 % i det samlede antal ældre verserende sager med en reduktion til 20 % af den samlede beholdning. Denne reduktion for transportørgruppen blev drevet af en reduktion på 22 % i ældre krav, der ikke var genstand for en retssag. Beholdningen af ældre verserende sager er på sit laveste niveau i de sidste fem år.

Transportørgruppens lukningsprocent for nye skader i FY 2024 steg med 10 % i forhold til samme periode sidste år (BI +17 % og PD +4 %) og opnåede den højeste lukningsprocent siden FY 2020.

Den gennemsnitlige varighed af alle GL-skader faldt med tre dage (BI -7 dage og PD +1 dag).

I transportørgruppen udgør retssager i øjeblikket 15 % af den samlede mængde af afsluttede skader, men tegner sig for 61 % af de samlede betalinger for afsluttede skader. Den gennemsnitlige betaling for en retssag steg med 12 % i regnskabsåret 2024. Gennemsnitsbetalingen for ikke-tvistede afsluttede skader faldt med 4 %. Gennemsnitsomkostningerne for en retssag er otte gange større end omkostningerne for en ikke-retssag. I FY 2024 faldt 7% af mængden af afsluttede skader i kategorien $100.000 og derover, hvilket er et lille fald fra FY 2023.

Bilansvar

Mængden af nye krav for transportørgruppen steg med 46,6 % i regnskabsåret 2024. For alle branchegrupper steg mængden af nye krav med 7,4 % i FY 2024 efter stigninger på 10,6 % i FY 2023 og 7,6 % i FY 2022.

De fem største stater repræsenterer 47% af alle nye bilskader. New Jersey havde den største stigning på 247%. Samlet set steg antallet af nye bilskader med 7,4 % i hele landet.

Transportørgruppens gennemsnit for afviste nye krav faldt med 61 % i FY 2024 (alle branchegrupper -46 %) sammenlignet med FY 2023. FY 2023 var dog et usædvanligt år for afviste gennemsnitlige udgifter efter at være steget 140 % fra FY 2022 (alle branchegrupper +110 %) fra FY 2022. Gennemsnittet for ikke-afviste (accepterede) nye skader faldt med 8 %, mens det for alle branchegrupper steg med 10 % fra FY 2023. Afvisningsprocenten i FY 2024 steg til 7,8 % (alle branchegrupper steg til 15,4 %).

Omkostninger

Alle nye bilskader (alle branchegrupper) steg i gennemsnit med 5,9 %, drevet af BI-skader (+55,1 %). For transportørgruppen faldt gennemsnitsbetalingen for nye bilskader med 12 %, men hvis man kun ser på BI-skader, var der en stigning på 22 % i FY 2024 sammenlignet med FY 2023.

For transportørgruppen faldt gennemsnittet for alle nye AU-krav med 11 %, og BI-krav faldt med 8,5 % i FY 2024 sammenlignet med FY 2023. Selvom der var et fald i FY 2024, viser gennemsnittet stadig en stigning på 9 % (alle krav) og 31 % (BI-krav) siden FY 2020. For alle branchegrupper er gennemsnittet for alle nye AU-erstatninger steget med 56 % siden FY 2020, selv om det aftog i FY 2024 til en stigning på 6,1 %. For BI-skader var stigningen på 7,6 % i forhold til FY 2023, hvilket er en stigning på 94 % siden FY 2020.

I FY 2024 faldt antallet af nye krav på niveauet $100.000+ med 18%, og niveauet $25.000 til $100.000 steg med 13%. Alle andre niveauer forblev flade eller faldt en smule sammenlignet med FY 2023.

Retssager

For transportørgruppen faldt procesraten for nye krav til 0,57% (3,63% for BI) for FY 2024 (procesraten for alle branchegrupper er 0,62% (4,14% for BI)). Faldet var drevet af den bølge af retssager, der blev indgivet i Florida før ikrafttrædelsesdatoen for deres erstatningsreform i marts 2023. Syvogfyrre procent af alle krav, der på et eller andet tidspunkt vil medføre en retssag, er allerede repræsenteret af en advokat inden for de første 24 timer efter undersøgelsen.

Som med den samlede bog er New York fortsat den bedste stat til retssager med 2,3 % i FY 2024. De andre stater med størst volumen (Californien, Texas, New Jersey, New York, Rhode Island og Massachusetts) ligger under 1 %.

I FY 2024 steg de gennemsnitlige udgifter til nye AU BI-retssager for transportørgruppen med 1 % (alle branchegrupper +25 %) i forhold til FY 2023.

FY 2024 oplevede et fald på 13% i det samlede antal ældre verserende krav med en reduktion til 7,8% af den samlede beholdning. Denne reduktion for transportørgruppen blev drevet af en 42% reduktion i ikke-sagsbehandlede ældre krav, mens sagsbehandlede ældre ventende krav steg med 31%. Beholdningen af ældre verserende sager er på sit laveste niveau i de sidste fem år.

Lukninger

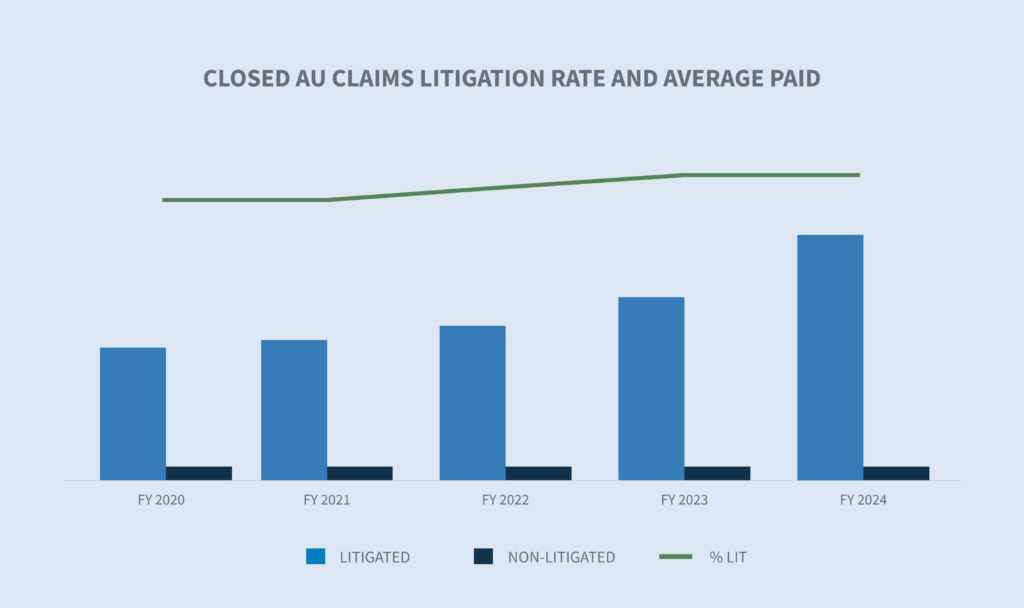

Transportørgruppens samlede AU-lukningsprocent for nye krav i FY 2024 faldt med 7 % sammenlignet med FY 2023. AU BI-skader forblev uændrede, og AU CL-lukningsprocenten steg med 2,4 %. AU PD's lukningsprocent for nye skader faldt med 5,5 %.

For transportørgruppen forblev den gennemsnitlige varighed af alle AU-krav flad i FY 2024 sammenlignet med FY 2023.

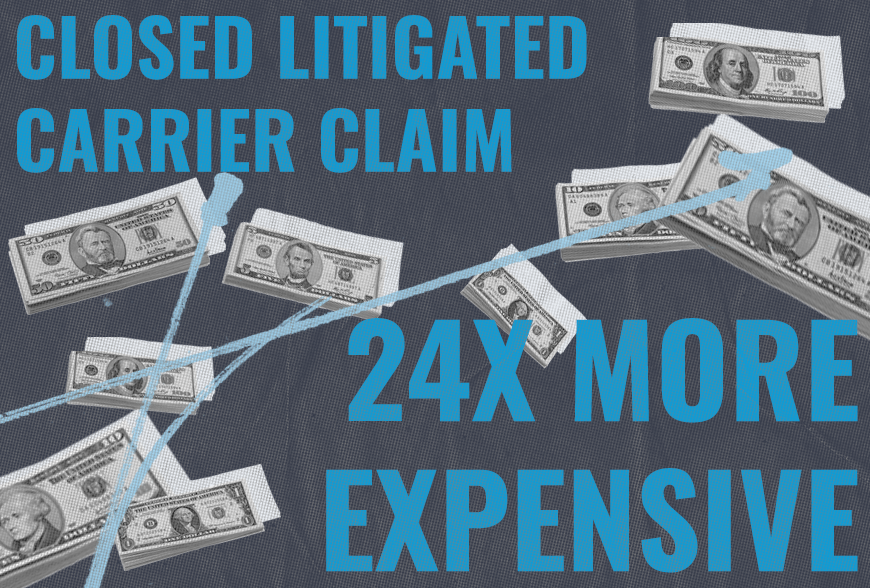

I transportørgruppen udgør AU's retssager i øjeblikket 2,6 % af den samlede mængde af lukkede skader, men tegner sig for 40 % af de samlede betalinger for lukkede skader. Gennemsnitsbetalingen for en afsluttet retssag steg med 29% i FY 2024. Gennemsnitsbetalingen for ikke-tvistede afsluttede krav faldt med 11%. Gennemsnitsomkostningerne for et lukket, retsligt behandlet erstatningskrav er 24 gange større end omkostningerne for et lukket, ikke-retsligt behandlet erstatningskrav. I regnskabsåret 2024 faldt 2 % af mængden af lukkede erstatningskrav i kategorien 100.000 USD og derover, hvilket er uændret i forhold til regnskabsåret 2023.

Fremtidige overvejelser om ansvar

Industriens bekymringer

Branchen har flere tilbagevendende bekymringer og en ny ukendt faktor, som kan få stor indflydelse på stabilitet og rentabilitet. De tilbagevendende bekymringer omfatter inflationsstigninger på lægehjælp, lønninger og bilreparationer; køreadfærd; de fortsatte stigninger i omkostningerne ved retssager; finansiering af retssager; og reform af erstatningsretten. Den seneste skelsættende afgørelse fra USA's højesteret i sagen Loper Bright Enterprises, et al. v. Gina Raimondo, Secretary of Commerce, et al. skaber en vis usikkerhed på tilknyttede områder og skal overvåges nøje.

Øgede skadesomkostninger

Ifølge Bureau of Labor Statistics er udgifterne til lægehjælp steget i flere måneder i træk siden august 2023 med en stigning på 2,2 % frem til marts 2024. Nogle priser på sundhedsydelser stiger dog hurtigere, herunder hospitalsydelser (+7,7 %) sammenlignet med prisen på alle varer og tjenesteydelser (+3,5 %).

Den aktuelle inflationsrate faldt til 2,97 % i juni 2024 - for første gang i 12 måneder under 3 %. Den langsigtede gennemsnitlige inflationsrate er 3,28%.

CCC kom i deres "2024 Crash Course Report" for Q2 med flere observationer af tendenser, der er identificeret i 2024:

| - | Den samlede skadesfrekvens er steget med 1,6 % i forhold til året før på grund af den fortsatte udhuling af værdien af brugte køretøjer og en stadig ældre bilpark, hvor 73 % af vurderingerne vedrører køretøjer, der er syv år eller ældre. |

| - | En stigning i den samlede tabsfrekvens bør lette presset på værkstedskapaciteten og sænke den samlede cyklustid. |

| - | De samlede omkostninger til reparation af køretøjer steg med 3,3 % i forhold til det foregående kvartal. |

| - | Ifølge U.S. Bureau of Labor Statistics er omkostningerne til vedligeholdelse og reparation af køretøjer steget med 23% siden 2022. |

Køreadfærd

Federal Highway Administration rapporterer, at kørselsaktiviteten fortsætter med at stige på alle veje og gader, en stigning på 1,3 % i forhold til de foregående 12 måneder i maj 2024, og at flere af disse kilometer sker på motorveje i byerne. Travelers Companies 2024 Risk Index om distraheret kørsel understreger de bekymringer, som gør vejene mindre sikre. Rapporten opregner nogle almindelige distraktioner, som er i stigning, herunder:

| - | Opdatering eller tjek af sociale medier |

| - | Skriver en sms eller e-mail |

| - | Taler i mobiltelefon |

| - | At bruge en mobiltelefon til at optage videoer eller tage billeder |

| - | Læser en sms eller e-mail |

Rapporten identificerer desuden virksomhedernes bekymringer over medarbejdernes brug af mobilteknologi under kørslen, og 68% af de adspurgte ledere sagde, at de har indført politikker for distraheret kørsel.

Stigninger i omkostningerne til retssager

Omkostningerne til ansvarssager fortsatte med at stige i FY 2024. Tre primære problemområder påvirker fortsat branchen:

1. Social inflation er fortsat en drivkraft for omkostningerne ved retssager. En nylig rapport fra RAND Corporation bemærkede følgende (selvom RAND indrømmer, at resultaterne ikke nødvendigvis er overbevisende):

| - | Social inflation påvirker ikke organisatoriske tiltalte i højere grad end ikke-organisatoriske tiltalte. |

| - | Den sociale inflation er ikke lige stor i alle stater. De største stigninger er sket i New York, Californien, New Jersey og Texas. |

2. Sagsøgerens advokattaktik fortsætter med at udvikle sig. Sådanne taktikker omfatter:

| - | Juryforankring: En strategi, der bruges til at få jurymedlemmer til at bruge et specifikt, ofte tilfældigt, referencepunkt, når de vurderer skader i en retssag. Typisk omfatter det henvisninger til virksomhedens omsætning eller indkomst som udgangspunkt for erstatningen. |

| - | Reptilteori: Denne strategi fortsætter med at opildne jurypriser næsten 15 år efter dens fremkomst og kræver yderligere forsvarsplanlægning og -forberedelse, hvilket øger sagsomkostningerne såvel som erstatningsudbetalingerne. |

| - | Nye teorier om ansvar for bilskader, herunder udvidelse af stedfortræderansvar: Disse nye teorier kræver yderligere juridiske strategier for at blive overvundet. |

3. Nukleare domme: En undersøgelse fra maj 2024 foretaget af The U.S. Chamber of Commerce Institute for Legal Reform konkluderede, at antallet af atomdomme stadig er stigende.

| - | Medianen for den samlede atomdom var 89 millioner dollars. |

| - | Sager om produktansvar, bilulykker og medicinsk ansvar udgør fortsat to tredjedele af de rapporterede nukleare domme. |

| - | Statslige domstole stod for over 90 % af alle atomdomme sammenlignet med føderale domstole. |

| - | Nuclear Fallout Settlements, defineret som en stigning i den opfattede forligsværdi baseret på tidligere nukleare og termonukleare domme, bidrager til stigningen i gennemsnitligt udbetalte og gennemsnitlige udgifter. Brugen af pooled judgment committees er vigtig for at fastlægge sagens værdi med større objektivitet. |

Retsafgørelser

Den 28. juni 2024 tilsidesatte den amerikanske højesterets afgørelse i Loper Bright Enterprises v. Raimondo (nr. 22-451) et mangeårigt krav, der går tilbage til 1984, Chevron-doktrinen, om, at domstolene skal rette sig efter føderale myndigheders rimelige fortolkninger af tvetydige vedtægter. Højesteret fastslog, at Administrative Procedure Act (APA) kræver, at domstolene udøver deres uafhængige dømmekraft, når de skal afgøre, om et agentur har handlet inden for sine lovbestemte beføjelser.

Denne afgørelse vil have en betydelig indflydelse på, hvordan lavere domstole vil vurdere udfordringer af enhver regulering udstedt af ethvert reguleringsorgan, herunder:

| - | Nye DOL-regler |

| - | Nyt forbud mod konkurrenceklausuler fra Federal Trade Commission |

| - | Ny OSHA-standard for forebyggelse af varmeskader og -sygdomme i udendørs og indendørs arbejdsmiljøer |

| - | Centers for Medicare and Medicaid Services' metoder til at beskytte Medicares interesser i WC-sager |

| - | Fortolkning af Longshore Act og dens udvidelser af direktøren for Office of Workers' Compensation Programs |

En risiko, der skal overvåges, er potentialet for inkonsekvens på grund af forskellige domstole, der fortolker den samme forordning forskelligt.

KONKLUSIONER

For ansvarsskader er det inflationspresset - både det økonomiske og det sociale - der driver de fleste af stigningerne i skadernes alvorlighed. Der er ingen tvivl om, at stigningen i mængden og den gennemsnitlige alvorlighed i det øverste niveau (100.000$+) er direkte relateret til dette pres. Sammen med stigningen i antallet af retssager og de gennemsnitlige omkostninger ved retssager, der er mellem 28 og 30 gange højere end for ikke-retssager, skal organisationer tilpasse sig og være lydhøre over for disse ændringer. Mere rettidige og fokuserede skadesundersøgelser vil bane vejen for bedre resultater. Jo tidligere skadesorganisationer kan få fat i de beviser, der er nødvendige for at vurdere ansvar og skadesværdi, jo mere effektiv kan den viden være i forhold til at finde passende løsninger.

Pooled judgment-strukturer som f.eks. høj-alvorlige bedømmelsesudvalg vil give yderligere perspektiver, der er nødvendige for at navigere i krav på de højeste niveauer. Skadesorganisationer bør også overveje at påbegynde arbejde tidligere, som normalt afsluttes efter en retssag, f.eks. biomekanisk teknik, rekonstruktion af ulykker og fokusgrupper med juryer. Simulerede retssager bliver mindre værdifulde og dyrere end fokusgrupper for juryen, som giver mulighed for en slags rådhusforum med spørgsmål og svar. Virksomheder er nødt til at gennemgå deres egne interne politikker, procedurer, træningsmaterialer og sociale mediekanaler med henblik på retssager, for det er her, disse ting dukker op og har en negativ indvirkning. Virksomhederne ville også være godt tjent med at identificere virksomhedsvidner, længe før der er brug for dem, og træne dem i at være gode virksomhedsvidner. Forsvarsindustrien er nødt til at se vores reaktion på de nuværende forhold som en langsigtet strategi.