Responsabilité Civile

Objectifs du rapport

Ce rapport a pour but de résumer les données actuelles de nos programmes de responsabilité civile générale (RCG) et de responsabilité civile automobile (RCA) aux États-Unis, d'évaluer le paysage actuel de chaque marché des sinistres et de comparer nos modèles à des études comparables dans le secteur.

paramètres des données

Notre équipe utilise les données de JURIS sur les sinistres pour effectuer des analyses comparatives fondées sur leur expertise et leurs analyses. Les données de ce rapport sont basées sur les sinistres assurés et auto-assurés pour tous les États sur cinq périodes de 12 mois (appelées exercices) du 1er juillet 2020 au 30 juin 2024.

Responsabilité civile

Volume de la demande

Le volume des nouveaux sinistres du groupe GL a augmenté de 10,1 % au cours de l'exercice 2024 par rapport à l'exercice 2023. En ce qui concerne la représentation des principaux groupes industriels en pourcentage du volume global des nouveaux sinistres : commerce de détail 64% ; technologie/communication 12% ; transporteurs 6% ; énergie 6% ; et services 4%. Le volume des sinistres GL de tous les groupes industriels a augmenté de 1,9 % pour l'exercice 2024.

Les cinq États générant le plus grand nombre de nouvelles demandes d'indemnisation au titre du GL sont les suivants : Californie (+8%), Floride (+13%), Texas (+13%), Massachusetts (+4%) et New York (-5%). Ensemble, ils représentent 45% du volume de nouveaux sinistres GL pour le groupe d'assureurs.

Les taux de refus pour le groupe des transporteurs ont augmenté au cours de l'exercice 2024 pour atteindre 21,1 % par rapport à l'exercice 2023. Cette hausse des taux de refus est conforme à celle de tous les groupes industriels, qui ont augmenté à 24,5 % au cours de l'exercice 2024. La moyenne des frais encourus a diminué à la fois pour les nouveaux sinistres refusés (-3 %) et pour les sinistres non refusés (acceptés) (-10 %). Contrairement à tous les groupes industriels, la moyenne des frais encourus pour les nouveaux sinistres refusés a diminué de 22,9 % tout en augmentant de 5,5 % pour les nouveaux sinistres non refusés (acceptés) pour l'année fiscale 2024 par rapport à l'année fiscale 2023.

Coûts

La moyenne des indemnités versées pour l'ensemble des nouveaux sinistres a continué d'augmenter pour tous les nouveaux sinistres GL - en hausse de 36,1 % depuis l'exercice 2020. Au cours de l'exercice 2024, la moyenne des indemnités versées pour tous les nouveaux sinistres a augmenté de 8,6 %. Pour le groupe des transporteurs, la moyenne payée pour tous les nouveaux sinistres a augmenté de 17 % (+16 % pour BI) au cours de l'exercice 2024 par rapport à l'exercice 2023 et a augmenté de 23 % (+22 % pour BI) depuis l'exercice 2020. Dans les cinq États où le volume est le plus élevé, la Californie, New York et l'Illinois ont tous connu une baisse de la moyenne payée par nouveau sinistre ; la Floride et le Texas ont connu des augmentations à deux chiffres (ce qui correspond à notre groupe toutes industries confondues).

Pour le groupe des transporteurs, la perte moyenne encourue pour tous les nouveaux sinistres GL a diminué de 12 %, les sinistres BI diminuant de 23 %, principalement en raison des baisses dans la catégorie des sinistres. Le groupe toutes branches confondues a connu une augmentation de 1,8 % (-2 % pour les sinistres corporels) au cours de l'exercice 2024 par rapport à l'exercice 2023.

Pour l'exercice 2024, les nouveaux sinistres des groupes de transporteurs ont diminué de 11 % pour la tranche de 100 000 $ et plus, augmenté de 6 % pour la tranche de 25 000 $ à 100 000 $ et sont restés stables ou ont légèrement diminué par rapport à l'exercice 2023 pour toutes les autres tranches.

Litiges

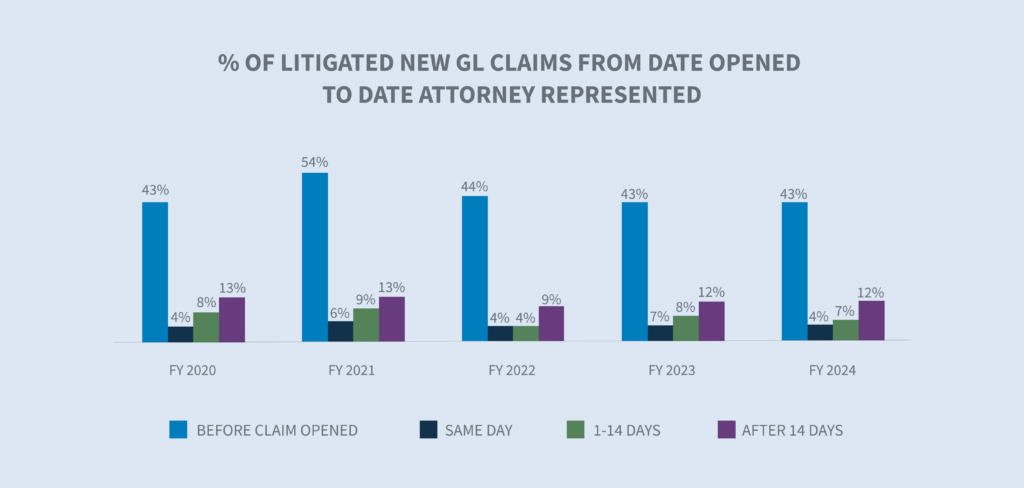

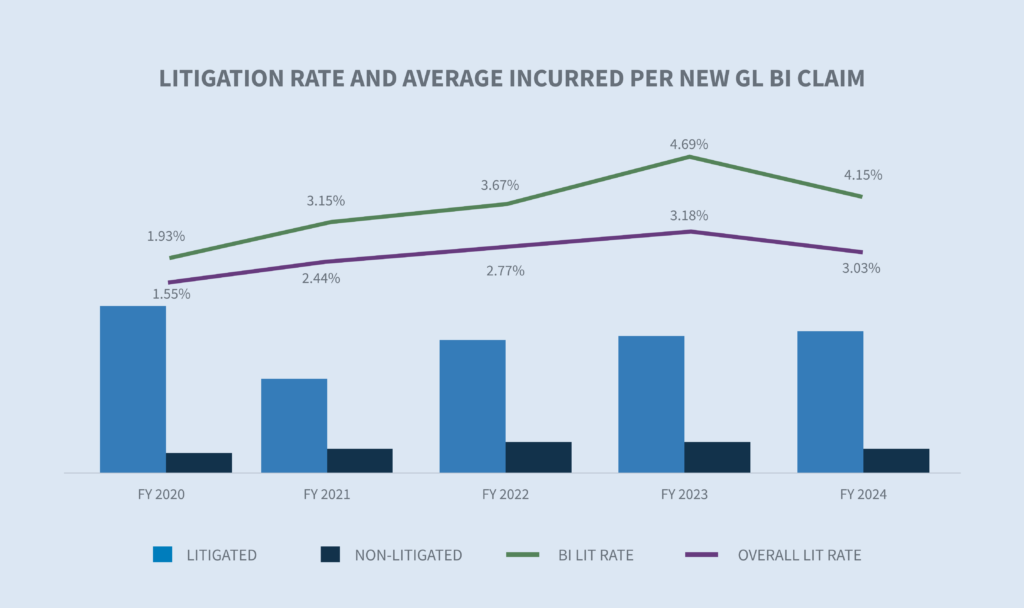

Pour le groupe des transporteurs, le taux de litige pour les nouveaux sinistres a diminué à 3,03 % (4,15 % pour les dommages corporels) pour l'exercice 2024 (le taux de litige pour l'ensemble du portefeuille est égal à 0,93 % - 1,8 % pour les dommages corporels). Cette baisse est due à la vague de procès intentés en Floride avant la date d'entrée en vigueur de la réforme de la responsabilité civile en mars 2023. Quarante-sept pour cent de tous les sinistres qui, à un moment ou à un autre, donneront lieu à un litige, sont déjà représentés par un avocat dans les 24 premières heures de l'enquête. Ce taux de représentation par un avocat est resté stable au cours des dernières années, alors que pour l'ensemble du portefeuille, il augmente progressivement avec le premier avis de sinistre.

Comme pour le groupe toutes industries confondues, New York reste le premier État pour les litiges, avec 9,7 %. Les autres États où le volume de litiges est le plus élevé (Californie, Floride, Texas et Massachusetts) se situent à un niveau inférieur ou égal à 3 %.

Pour l'exercice 2024, la moyenne des frais encourus pour les nouveaux sinistres BI ayant fait l'objet d'un litige a augmenté de 4 % (+8 % pour l'ensemble du groupe industriel) par rapport à l'exercice 2023. Le coût global des sinistres continue d'augmenter, la valeur des sinistres litigieux étant plus de huit fois supérieure à celle des sinistres non litigieux.

Le nombre de litiges en attente est resté relativement stable au cours des trois dernières années. L'exercice 2024 a été marqué par une diminution de 5 % du nombre total de sinistres en suspens avec une réduction à 20 % de l'inventaire total. Cette réduction pour le groupe des transporteurs est due à une diminution de 22 % des sinistres anciens non litigieux. Le stock de sinistres anciens en suspens est à son niveau le plus bas des cinq dernières années.

Les taux de clôture de la responsabilité civile collective des transporteurs pour les nouveaux sinistres de l'exercice 2024 ont augmenté de 10 % par rapport à la même période de l'année précédente (BI +17 % et PD +4 %), atteignant ainsi les taux de clôture les plus élevés depuis l'exercice 2020.

La durée moyenne de tous les sinistres GL a diminué de trois jours (BI -7 jours et PD +1 jour).

Dans le groupe des transporteurs, les sinistres litigieux représentent actuellement 15 % du volume total des sinistres clos, mais 61 % du montant total des indemnités versées pour les sinistres clos. Le montant moyen payé pour un sinistre faisant l'objet d'un litige a augmenté de 12 % au cours de l'exercice 2024. Le montant moyen payé pour les sinistres fermés non litigieux a diminué de 4 %. Le coût moyen d'un dossier litigieux est huit fois plus élevé que celui d'un dossier non litigieux. Au cours de l'exercice 2024, 7 % du volume des sinistres clos se situaient dans la catégorie des 100 000 dollars et plus, soit une légère baisse par rapport à l'exercice 2023.

Responsabilité civile automobile

Le volume des nouveaux sinistres pour le groupe des transporteurs a augmenté de 46,6 % au cours de l'exercice 2024. Pour l'ensemble des groupes industriels, le volume des nouveaux sinistres a augmenté de 7,4 % au cours de l'exercice 2024, après des augmentations de 10,6 % au cours de l'exercice 2023 et de 7,6 % au cours de l'exercice 2022.

Les cinq premiers États en termes de volume représentent 47 % de l'ensemble des nouveaux sinistres automobiles. Le New Jersey a connu la plus forte augmentation (247 %). Dans l'ensemble, les nouveaux sinistres automobiles ont augmenté de 7,4 % au niveau national.

La moyenne des frais encourus par les groupes de transporteurs pour les nouvelles demandes refusées a diminué de 61 % au cours de l'exercice 2024 (tous les groupes de l'industrie -46 %) par rapport à l'exercice 2023. Cependant, l'exercice 2023 a été une année exceptionnelle pour la moyenne des frais encourus pour les nouveaux sinistres refusés, après avoir augmenté de 140 % par rapport à l'exercice 2022 (tous les groupes industriels +110 %). La moyenne des nouveaux sinistres non refusés (acceptés) a diminué de 8 %, alors qu'elle a augmenté de 10 % pour tous les groupes industriels par rapport à l'exercice 2023. Le taux de refus pour l'exercice 2024 a augmenté à 7,8 % (tous les groupes industriels ont augmenté à 15,4 %).

Coûts

Le montant moyen des indemnités versées pour tous les nouveaux sinistres automobiles (tous groupes industriels confondus) a augmenté de 5,9 %, sous l'effet des sinistres corporels (+55,1 %). Pour le groupe des transporteurs, la moyenne des nouveaux sinistres automobiles payés a diminué de 12 % ; toutefois, si l'on ne tient compte que des sinistres corporels, une augmentation de 22 % a été observée pour l'exercice 2024 par rapport à l'exercice 2023.

Pour le groupe des transporteurs, la moyenne des frais encourus pour tous les nouveaux sinistres AU a diminué de 11 % et les sinistres BI ont diminué de 8,5 % pour l'exercice 2024 par rapport à l'exercice 2023. Bien qu'elle ait diminué au cours de l'exercice 2024, la moyenne des frais encourus a tout de même augmenté de 9 % (pour tous les sinistres) et de 31 % (pour les sinistres corporels) depuis l'exercice 2020. Pour tous les groupes industriels, la moyenne des frais encourus pour tous les nouveaux sinistres AU a augmenté de 56 % depuis l'exercice 2020, bien qu'elle se soit modérée au cours de l'exercice 2024 pour atteindre une augmentation de 6,1 %. Pour les sinistres BI, l'augmentation est de 7,6 % par rapport à l'exercice 2023, ce qui représente une hausse de 94 % depuis l'exercice 2020.

Pour l'exercice 2024, les nouvelles demandes de remboursement ont diminué de 18 % pour la tranche de 100 000 $ et de 13 % pour la tranche de 25 000 $ à 100 000 $. Tous les autres niveaux sont restés stables ou ont légèrement diminué par rapport à l'exercice 2023.

Litiges

Pour le groupe des transporteurs, le taux de litiges pour les nouveaux sinistres a diminué à 0,57 % (3,63 % pour les dommages corporels) pour l'exercice 2024 (le taux de litiges pour tous les groupes industriels est de 0,62 % (4,14 % pour les dommages corporels)). Cette baisse s'explique par la vague de procès intentés en Floride avant la date d'entrée en vigueur de la réforme de la responsabilité civile en mars 2023. Quarante-sept pour cent de tous les sinistres qui, à un moment ou à un autre, donneront lieu à un litige, sont déjà représentés par un avocat dans les 24 premières heures de l'enquête.

Comme pour l'ensemble du livre, New York reste le premier État pour les litiges, avec un taux de 2,3 % pour l'exercice 2024. Les autres États où le volume est le plus élevé (Californie, Texas, New Jersey, New York, Rhode Island et Massachusetts) se situent en dessous de 1 %.

Pour l'année fiscale 2024, la moyenne des frais encourus pour les nouveaux litiges AU BI a augmenté de 1 % (tous les groupes industriels +25 %) par rapport à l'année fiscale 2023.

L'exercice 2024 a été marqué par une diminution de 13 % du nombre total de sinistres en suspens, avec une réduction à 7,8 % de l'inventaire total. Cette réduction pour le groupe de transporteurs est due à une diminution de 42 % des sinistres anciens non contentieux, alors que les sinistres anciens contentieux ont augmenté de 31 %. Le stock de sinistres anciens en suspens est à son niveau le plus bas des cinq dernières années.

Fermetures

Les taux de fermeture globaux du groupe des transporteurs pour les nouveaux sinistres de l'exercice 2024 ont diminué de 7 % par rapport à l'exercice 2023. Les sinistres BI de l'UA sont restés stables et les taux de clôture de l'UA CL ont augmenté de 2,4 %. Le taux de clôture des nouveaux sinistres PD de l'UA a diminué de 5,5 %.

Pour le groupe des transporteurs, la durée moyenne de toutes les demandes d'AU est restée stable pour l'exercice 2024 par rapport à l'exercice 2023.

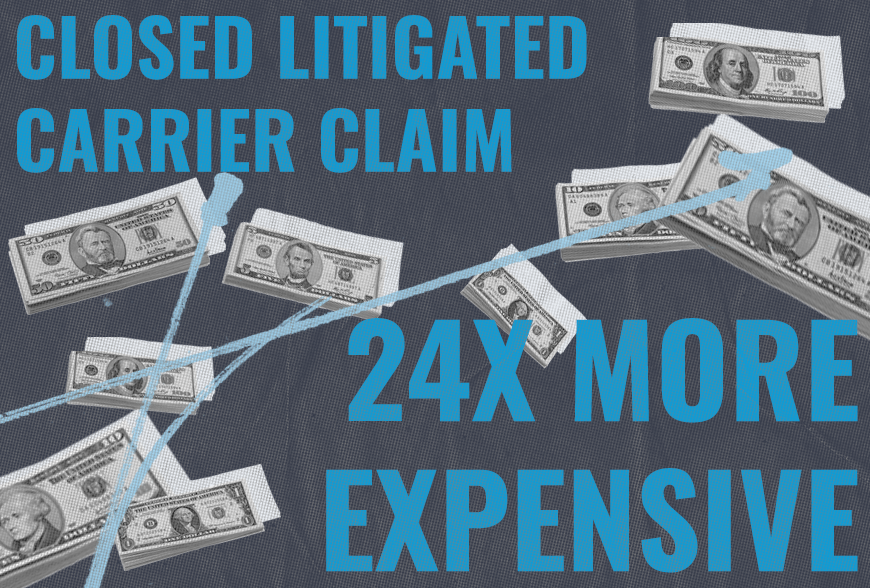

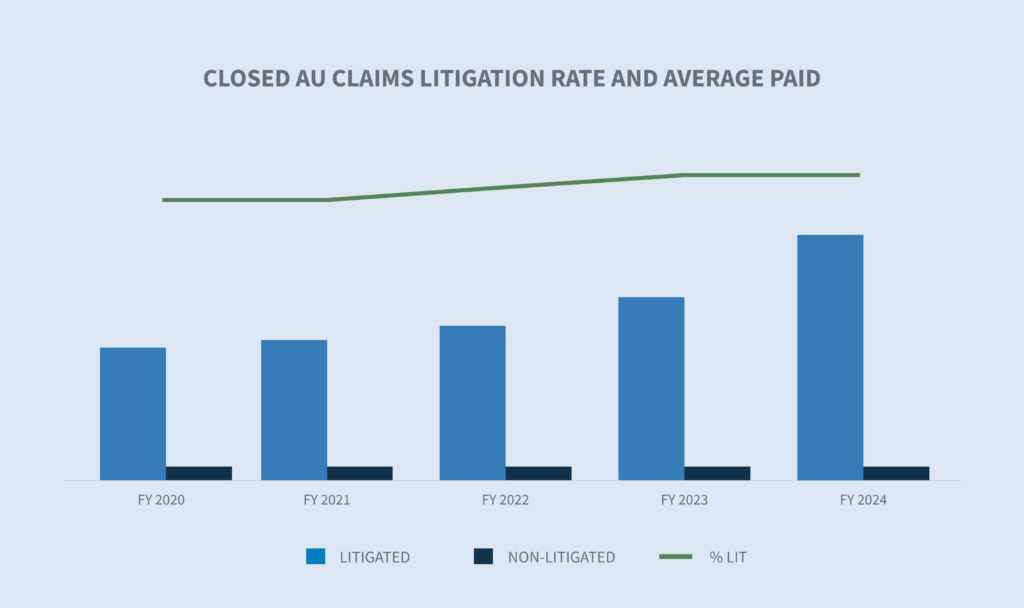

Dans le groupe des transporteurs, les sinistres litigieux de l'AU représentent actuellement 2,6 % du volume total des sinistres clos, mais comptent pour 40 % du total des sommes payées pour les sinistres clos. La moyenne payée pour un sinistre contentieux clos a augmenté de 29 % au cours de l'exercice 2024. Le montant moyen payé pour les demandes clôturées non litigieuses a diminué de 11 %. Le coût moyen d'un sinistre litigieux fermé est 24 fois plus élevé que le coût d'un sinistre non litigieux fermé. Au cours de l'exercice 2024, 2 % du volume des sinistres fermés relevaient de la catégorie des 100 000 $ et plus, ce qui est stable par rapport à l'exercice 2023.

Considérations futures sur la responsabilité

Préoccupations de l'industrie

Le secteur est confronté à plusieurs problèmes récurrents et à une nouvelle inconnue qui pourraient avoir un impact significatif sur la stabilité et la rentabilité. Les préoccupations récurrentes comprennent les augmentations inflationnistes des soins médicaux, des salaires et des réparations de véhicules, les comportements au volant, l'augmentation continue du coût des litiges, le financement des litiges et la réforme de la responsabilité civile. La récente décision historique de la Cour suprême des États-Unis dans l'affaire Loper Bright Enterprises, et al. v. Gina Raimondo, Secretary of Commerce, et al. crée une certaine incertitude dans des domaines annexes et devra être suivie de près.

Augmentation des coûts des sinistres

Selon le Bureau of Labor Statistics, le coût des soins médicaux a augmenté pendant plusieurs mois consécutifs depuis août 2023, à un taux de 2,2 % jusqu'en mars 2024. Toutefois, certains prix des soins de santé augmentent plus rapidement, notamment les services hospitaliers (+7,7 %) par rapport au coût de l'ensemble des biens et services (+3,5 %).

Le taux d'inflation actuel est passé sous la barre des 2,97 % en juin 2024 - c'est la première fois en 12 mois qu'il est inférieur à 3 %. Le taux d'inflation moyen à long terme est de 3,28 %.

Le CCC, dans son "2024 Crash Course Report" pour le deuxième trimestre, a fait plusieurs observations sur les tendances identifiées en 2024 :

| - | La fréquence des sinistres totaux a augmenté de 1,6 % d'une année sur l'autre, en raison de l'érosion continue de la valeur des véhicules d'occasion et d'un parc automobile de plus en plus âgé, 73 % des évaluations concernant des véhicules de sept ans ou plus. |

| - | Une augmentation de la fréquence des pertes totales devrait soulager la pression sur la capacité des ateliers et réduire les temps de cycle globaux. |

| - | Le coût total de la réparation des véhicules a augmenté de 3,3% par rapport au trimestre précédent. |

| - | Selon le Bureau américain des statistiques du travail, les coûts d'entretien et de réparation des véhicules ont augmenté de 23 % depuis 2022. |

Comportement au volant

La Federal Highway Administration indique que l'activité de conduite continue d'augmenter sur toutes les routes et rues, en hausse de 1,3 % par rapport aux 12 mois précédents en mai 2024, la plupart de ces kilomètres étant parcourus sur les autoroutes urbaines. Le Travelers Companies 2024 Risk Index sur la distraction au volant souligne les préoccupations qui rendent les routes moins sûres. Le rapport énumère certaines distractions courantes qui sont en augmentation, notamment :

| - | Mise à jour ou vérification des médias sociaux |

| - | Taper un texte ou un courriel |

| - | Parler au téléphone portable |

| - | Utilisation d'un téléphone portable pour enregistrer des vidéos ou prendre des photos |

| - | Lecture d'un texte ou d'un courriel |

Le rapport identifie également les préoccupations des entreprises quant à l'utilisation de la technologie mobile par les employés au volant, et 68 % des cadres interrogés ont déclaré avoir mis en place des politiques de lutte contre les distractions au volant.

Augmentation du coût des litiges

Le coût des litiges en responsabilité civile a continué d'augmenter au cours de l'exercice 2024. Trois principaux domaines de préoccupation continuent d'avoir un impact sur l'industrie :

1. L 'inflation sociale continue d'être un facteur d'augmentation du coût des litiges. Un rapport récent de la RAND Corporation a noté ce qui suit (bien que la RAND admette que les résultats ne sont pas nécessairement concluants) :

| - | L'inflation sociale n'affecte pas plus les prévenus appartenant à une organisation que les prévenus n'appartenant pas à une organisation. |

| - | L'inflation sociale n'est pas la même dans tous les États. Les augmentations les plus importantes ont eu lieu à New York, en Californie, dans le New Jersey et au Texas. |

2. Les tactiques des avocats des plaignants continuent d'évoluer. Ces tactiques sont notamment les suivantes :

| - | Ancrage du jury : Stratégie utilisée pour amener les jurés à utiliser un point de référence spécifique, souvent aléatoire, lors de l'évaluation des dommages-intérêts dans un procès. En règle générale, cette stratégie consiste à faire référence aux recettes ou aux revenus de l'entreprise comme point de départ des dommages-intérêts. |

| - | La théorie du reptile : Cette stratégie continue d'enflammer les sentences des jurys près de 15 ans après son apparition et nécessite une planification et une préparation supplémentaires de la défense, ce qui fait augmenter les coûts des litiges ainsi que le montant des indemnités versées. |

| - | De nouvelles théories de responsabilité pour les sinistres automobiles, y compris l'expansion de la responsabilité du fait d'autrui : Ces nouvelles théories requièrent des stratégies juridiques supplémentaires pour les surmonter. |

3. Verdicts nucléaires : Une étude réalisée en mai 2024 par le U.S. Chamber of Commerce Institute for Legal Reform a conclu que les verdicts nucléaires sont toujours en augmentation.

| - | Le montant médian du verdict nucléaire s'élève à 89 millions de dollars. |

| - | La responsabilité du fait des produits, les accidents automobiles et la responsabilité médicale continuent de représenter les deux tiers des verdicts nucléaires déclarés. |

| - | Les tribunaux d'État ont représenté plus de 90 % de tous les verdicts nucléaires par rapport aux juridictions fédérales. |

| - | Les règlements relatifs aux retombées nucléaires, définis comme une augmentation de la valeur perçue du règlement sur la base de verdicts nucléaires et thermonucléaires antérieurs, contribuent à l'augmentation de la moyenne payée et de la moyenne encourue. L'utilisation de comités de jugement communs est importante pour établir la valeur d'un cas avec plus d'objectivité. |

Décisions de la Cour

Le 28 juin 2024, la décision de la Cour suprême des États-Unis dans l'affaire Loper Bright Enterprises v. Raimondo (n° 22-451) a annulé une exigence de longue date datant de 1984, la doctrine Chevron, selon laquelle les tribunaux doivent s'en remettre aux interprétations raisonnables des lois ambiguës par les agences fédérales. La haute juridiction a estimé que la loi sur la procédure administrative (APA) exigeait des tribunaux qu'ils exercent leur jugement indépendant pour décider si une agence avait agi dans le cadre de son autorité statutaire.

Cette décision aura un impact significatif sur la manière dont les juridictions inférieures évalueront les contestations de toute réglementation émise par une agence de régulation, y compris :

| - | Nouveaux règlements du DOL |

| - | Nouvelle interdiction des accords de non-concurrence par la Commission fédérale du commerce |

| - | Nouvelle norme OSHA sur la prévention des blessures et des maladies dues à la chaleur dans les lieux de travail intérieurs et extérieurs |

| - | Méthodes des Centers for Medicare and Medicaid Services pour protéger les intérêts de Medicare dans les affaires d'accidents du travail |

| - | Interprétation du Longshore Act et de ses extensions par le directeur de l'Office of Workers' Compensation Programs (Office des programmes d'indemnisation des travailleurs) |

Un risque à surveiller est le potentiel d'incohérence dû à l'interprétation différente d'un même règlement par différents tribunaux.

CONCLUSIONS

Pour les sinistres de responsabilité civile, les pressions inflationnistes - à la fois économiques et sociales - sont à l'origine de la plupart des augmentations de la gravité des sinistres. Il ne fait aucun doute que l'augmentation du volume et de la gravité moyenne dans la catégorie supérieure (100 000 $ et plus) est directement liée à ces pressions. Si l'on ajoute à cela l'augmentation du nombre de litiges et le fait que le coût moyen des sinistres litigieux est de 28 à 30 fois supérieur à celui des sinistres non litigieux, les entreprises doivent s'adapter et être réactives à ces changements. Des enquêtes plus rapides et plus ciblées sur les sinistres permettront d'obtenir de meilleurs résultats. Plus les organismes chargés des sinistres peuvent obtenir rapidement les preuves nécessaires à l'évaluation de la responsabilité et du préjudice, plus cette connaissance peut avoir un impact sur la recherche de solutions appropriées.

Les structures de jugement en commun, telles que les comités d'examen de la gravité élevée, apporteront les perspectives supplémentaires nécessaires à la gestion des sinistres aux niveaux les plus élevés. Les organisations chargées des sinistres devraient également envisager de commencer plus tôt les travaux qui sont habituellement réalisés après le procès, tels que l'ingénierie biomécanique, la reconstitution des accidents et les groupes de discussion avec le jury. Les simulations de procès sont de moins en moins utiles et de plus en plus coûteuses par rapport aux groupes de discussion avec le jury, qui permettent d'organiser une sorte d'assemblée générale avec des questions et des réponses. Les entreprises doivent revoir leurs politiques internes, leurs procédures, leurs supports de formation et leurs canaux de communication sociale dans la perspective d'un litige, car c'est là que ces éléments apparaissent et ont un impact négatif. Les entreprises seraient également bien inspirées d'identifier les témoins de l'entreprise bien avant qu'ils ne soient nécessaires et de les former pour qu'ils soient de bons déposants. L'industrie de la défense doit considérer sa réponse aux conditions actuelles comme une stratégie à long terme.