Responsabilidad marítima y del transportista

Objetivos del informe

El objetivo de este informe es resumir las métricas actuales de nuestros programas de responsabilidad civil general (RCG) y responsabilidad civil de automóviles (RCU) en EE.UU., evaluar el panorama actual de cada mercado de siniestros y comparar nuestros patrones con estudios comparables del sector.

parámetros de datos

Nuestro equipo de práctica utiliza los datos de siniestros de JURIS para realizar análisis comparativos basados en su experiencia y análisis. Los datos de este informe se basan en los siniestros asegurados y autoasegurados de todos los estados a lo largo de cinco periodos de 12 meses (denominados FY) desde el 1 de julio de 2020 hasta el 30 de junio de 2024.

Responsabilidad civil general

Volumen de reclamaciones

El volumen de nuevos siniestros del grupo de transportistas GL aumentó un 10,1% en el ejercicio 2024 en comparación con el ejercicio 2023. En cuanto a la representación de los principales grupos industriales como porcentaje del volumen total de nuevos siniestros: comercio 64%; tecnología/comunicaciones 12%; transportistas 6%; energía 6%; y servicios 4%. El volumen de siniestros de GL de todos los grupos industriales aumentó un 1,9% en el ejercicio 2024.

Los cinco estados que generan el mayor volumen de nuevos siniestros de GL son: California (+8%), Florida (+13%), Texas (+13%), Massachusetts (+4%) y Nueva York (-5%). En conjunto, representan el 45% del volumen de nuevos siniestros GL del grupo de compañías.

Las tasas de denegación del grupo de transportistas aumentaron en el ejercicio 2024 hasta el 21,1% en comparación con el ejercicio 2023. Este aumento de las tasas de denegación es coherente con todos los grupos del sector, que aumentaron hasta el 24,5% en el ejercicio 2024. La media incurrida disminuyó tanto para los nuevos siniestros denegados (-3%) como para los no denegados (aceptados) (-10%). En contraste con todos los grupos industriales, donde el promedio incurrido en nuevas reclamaciones denegadas disminuyó un 22,9%, mientras que aumentó un 5,5% en nuevas reclamaciones no denegadas (aceptadas) para el AF 2024 en comparación con el AF 2023.

Costes

El promedio pagado para el libro general de nuevos siniestros ha seguido aumentando en todos los nuevos siniestros de GL - aumentando un 36,1% desde el año fiscal 2020. En el ejercicio 2024, el promedio pagado por todos los nuevos siniestros aumentó un 8,6%. Para el grupo de aseguradoras, el promedio pagado por todos los nuevos siniestros aumentó un 17% (+16% para BI) en el AF 2024 en comparación con el AF 2023 y ha aumentado un 23% (+22% para BI) desde el AF 2020. Para los cinco estados con mayor volumen, California, Nueva York e Illinois experimentaron una disminución en el promedio pagado por nuevos siniestros; Florida y Texas experimentaron aumentos de dos dígitos (en consonancia con nuestro grupo de todas las industrias).

Para el grupo de transportistas, el promedio de siniestralidad de todos los nuevos siniestros de GL disminuyó un 12%, con un descenso del 23% en los siniestros de BI, impulsado principalmente por los descensos en la categoría de siniestros. El grupo de todos los ramos experimentó un aumento del 1,8% (-2% para BI) en el ejercicio 2024 en comparación con el ejercicio 2023.

Para el ejercicio 2024, los nuevos siniestros del grupo de aseguradoras en el nivel de 100.000 dólares o más disminuyeron un 11%, el nivel de 25.000 a 100.000 dólares aumentó un 6% y todos los demás niveles se mantuvieron estables o disminuyeron ligeramente en comparación con el ejercicio 2023.

Litigios

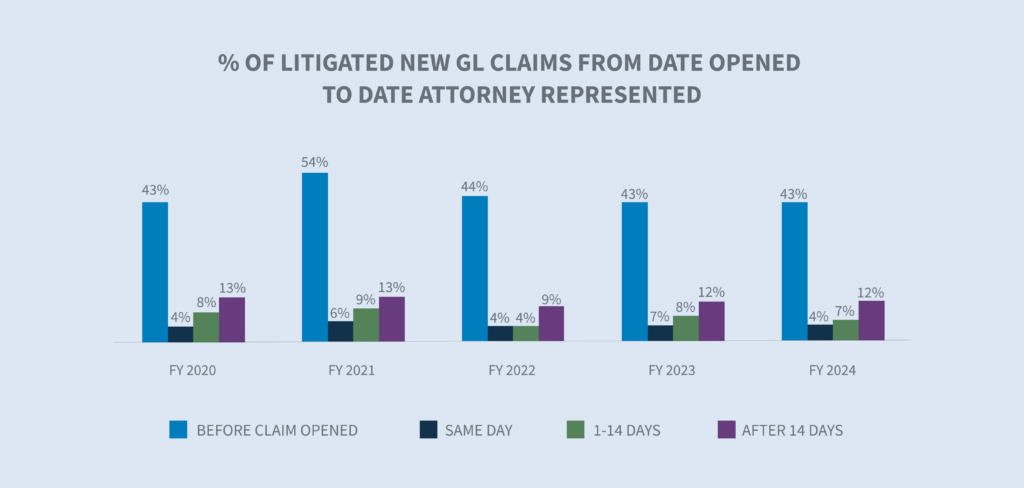

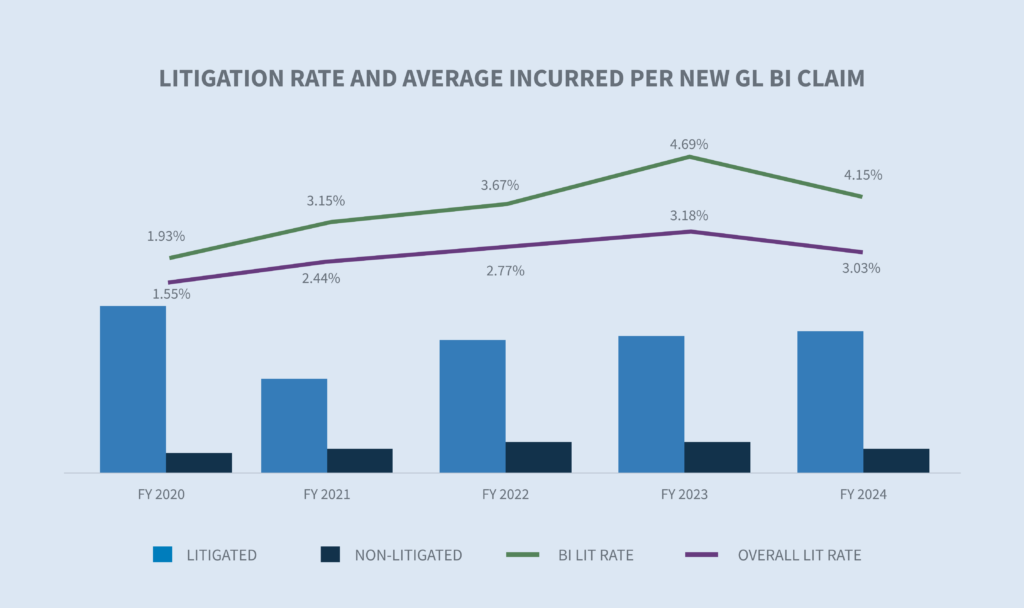

Para el grupo de aseguradoras, la tasa de litigiosidad para nuevos siniestros disminuyó al 3,03% (4,15% para BI) para el ejercicio 2024 (la tasa de litigiosidad para el libro general equivale al 0,93% - 1,8% para BI). El descenso se debió a la oleada de demandas presentadas en Florida antes de la fecha de entrada en vigor en marzo de 2023 de su reforma de responsabilidad civil. El 47% de todos los siniestros que en algún momento serán objeto de litigio ya cuentan con representación letrada en las primeras 24 horas de la investigación. Esta tasa de representación por abogado se ha mantenido estable en los últimos años, mientras que para el libro general aumenta gradualmente con la primera notificación de siniestro.

Al igual que en el grupo de todos los sectores, Nueva York sigue siendo el primer Estado en litigios, con un 9,7%. Los demás Estados con mayor volumen (California, Florida, Texas y Massachusetts) se sitúan en el 3% o por debajo.

En el ejercicio 2024, el promedio de siniestros nuevos litigados por BI para el grupo de compañías aumentó un 4% (grupo de todos los ramos +8%) con respecto al ejercicio 2023. El coste global de los siniestros sigue aumentando, con valores de siniestros litigados más de ocho veces superiores a los de siniestros no litigados.

El número de litigios pendientes se ha mantenido relativamente estable en los últimos tres años. En el ejercicio 2024 se produjo un descenso del 5% en el recuento global de siniestros pendientes, con una reducción al 20% del inventario total. Esta reducción para el grupo de transportistas se vio impulsada por una reducción del 22% en los siniestros pendientes no litigiosos. El inventario de siniestros pendientes se encuentra en su nivel más bajo de los últimos cinco años.

Las tasas de cierre de responsabilidad civil del grupo de aseguradoras para los nuevos siniestros del ejercicio 2024 aumentaron un 10% con respecto al mismo periodo del año anterior (BI +17% y PD +4%), alcanzando las tasas de cierre más altas desde el ejercicio 2020.

La duración media de todos los siniestros de GL disminuyó en tres días (BI -7 días y PD +1 día).

En el grupo de aseguradoras, los siniestros litigiosos representan actualmente el 15% del volumen total de siniestros cerrados, pero suponen el 61% del total de dólares pagados por siniestros cerrados. La media pagada por un siniestro litigioso aumentó un 12% en el ejercicio 2024. El promedio pagado por siniestros cerrados no litigiosos disminuyó un 4%. El coste medio de un siniestro litigado es ocho veces superior al de un siniestro no litigado. En el ejercicio 2024, el 7% del volumen de siniestros cerrados correspondió al nivel de 100.000 dólares o más, lo que supone un ligero descenso con respecto al ejercicio 2023.

Responsabilidad civil

El volumen de nuevas reclamaciones para el grupo de transportistas aumentó un 46,6% en el ejercicio 2024. Para todos los grupos industriales, el volumen de nuevos siniestros aumentó un 7,4% en el ejercicio 2024, tras incrementos del 10,6% en el ejercicio 2023 y del 7,6% en el ejercicio 2022.

Los cinco estados con mayor volumen representan el 47% de todos los nuevos siniestros de automóviles. Nueva Jersey registró el mayor aumento, un 247%. En conjunto, los nuevos siniestros de automóviles aumentaron un 7,4% en todo el país.

El promedio de siniestros denegados del grupo de aseguradoras disminuyó un 61% en el ejercicio 2024 (todos los grupos del sector -46%) en comparación con el ejercicio 2023. Sin embargo, el ejercicio 2023 fue un año excepcional para el promedio de siniestros incurridos denegados, tras haber aumentado un 140% desde el ejercicio 2022 (todos los grupos del ramo +110%). El promedio de nuevos siniestros incurridos no denegados (aceptados) disminuyó un 8%, mientras que para todos los grupos sectoriales aumentó un 10% desde el ejercicio 2023. La tasa de rechazo en el ejercicio 2024 aumentó al 7,8% (todos los grupos sectoriales aumentaron al 15,4%).

Costes

El promedio de nuevos siniestros de automóviles (todos los grupos del sector) aumentó un 5,9%, impulsado por los siniestros de responsabilidad civil (+55,1%). Para el grupo de transportistas, el promedio de nuevos siniestros de automóviles pagados disminuyó un 12%; sin embargo, considerando sólo los siniestros de responsabilidad civil, se observó un aumento del 22% en el ejercicio 2024 en comparación con el ejercicio 2023.

Para el grupo de transportistas, la media incurrida para todos los nuevos siniestros de AU disminuyó un 11% y los siniestros de BI disminuyeron un 8,5% para el AF 2024 en comparación con el AF 2023. A pesar de la disminución registrada en el ejercicio 2024, el promedio de siniestralidad sigue mostrando un aumento del 9% (todos los siniestros) y del 31% (siniestros BI) desde el ejercicio 2020. Para todos los grupos industriales, el promedio incurrido para todos los nuevos siniestros de AU ha aumentado un 56% desde el AF 2020, aunque moderándose en el AF 2024 a un aumento del 6,1%. Para los siniestros BI, el aumento fue del 7,6% en comparación con el AF 2023, lo que supone un aumento del 94% desde el AF 2020.

Para el año fiscal 2024, las nuevas reclamaciones del nivel de 100.000 dólares o más disminuyeron un 18% y las del nivel de 25.000 a 100.000 dólares aumentaron un 13%. Todos los demás niveles se mantuvieron estables o disminuyeron ligeramente en comparación con el ejercicio 2023.

Litigios

Para el grupo de transportistas, la tasa de litigiosidad de los nuevos siniestros disminuyó al 0,57% (3,63% para BI) para el ejercicio 2024 (la tasa de litigiosidad para todos los grupos industriales es del 0,62% (4,14% para BI)). El descenso se debió a la oleada de demandas presentadas en Florida antes de la fecha de entrada en vigor en marzo de 2023 de su reforma de responsabilidad civil. El 47% de los siniestros que en algún momento serán objeto de litigio ya cuentan con representación letrada en las primeras 24 horas de investigación.

Al igual que en el libro general, Nueva York sigue siendo el estado con mayor volumen de litigios, con un 2,3% en el ejercicio 2024. Los demás estados con mayor volumen (California, Texas, Nueva Jersey, Nueva York, Rhode Island y Massachusetts) se sitúan por debajo del 1%.

En el ejercicio 2024, el promedio de siniestralidad en nuevos litigios AU BI para el grupo de transportistas aumentó un 1% (todos los grupos del sector +25%) con respecto al ejercicio 2023.

En el ejercicio 2024 se produjo una disminución del 13% en el recuento global de siniestros pendientes de antigüedad, con una reducción al 7,8% del inventario total. Esta reducción del grupo de transportistas se debió a una reducción del 42% de los siniestros pendientes no litigiosos, mientras que los siniestros pendientes litigiosos aumentaron un 31%. El inventario de siniestros pendientes se encuentra en su nivel más bajo de los últimos cinco años.

Cierres

Las tasas globales de cierre del grupo de aseguradoras AU para los nuevos siniestros del ejercicio 2024 disminuyeron un 7% en comparación con el ejercicio 2023. Los siniestros de BI de AU se mantuvieron estables y las tasas de cierre de CL de AU aumentaron un 2,4%. La tasa de cierre de nuevos siniestros de DP de AU disminuyó un 5,5%.

Para el grupo de transportistas, la duración media de todos los siniestros de AU se mantuvo estable para el ejercicio 2024 en comparación con el ejercicio 2023.

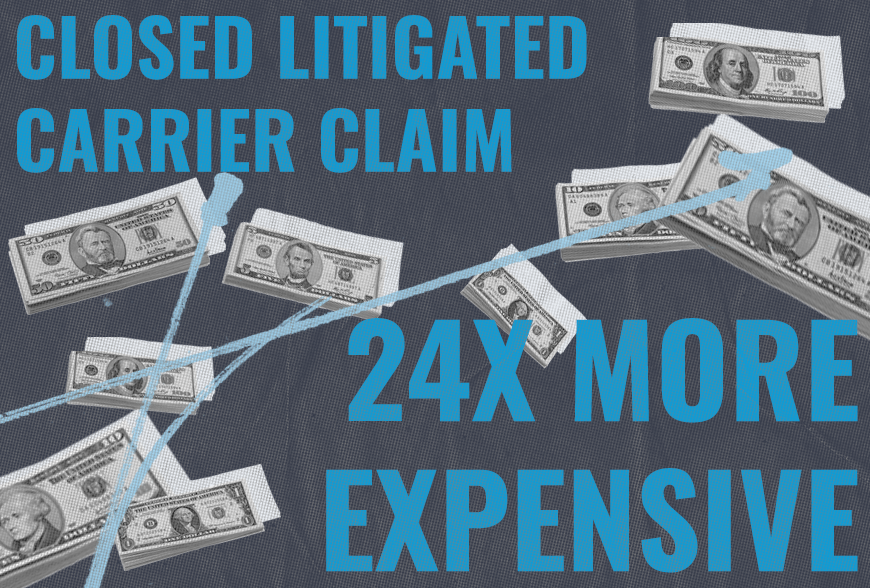

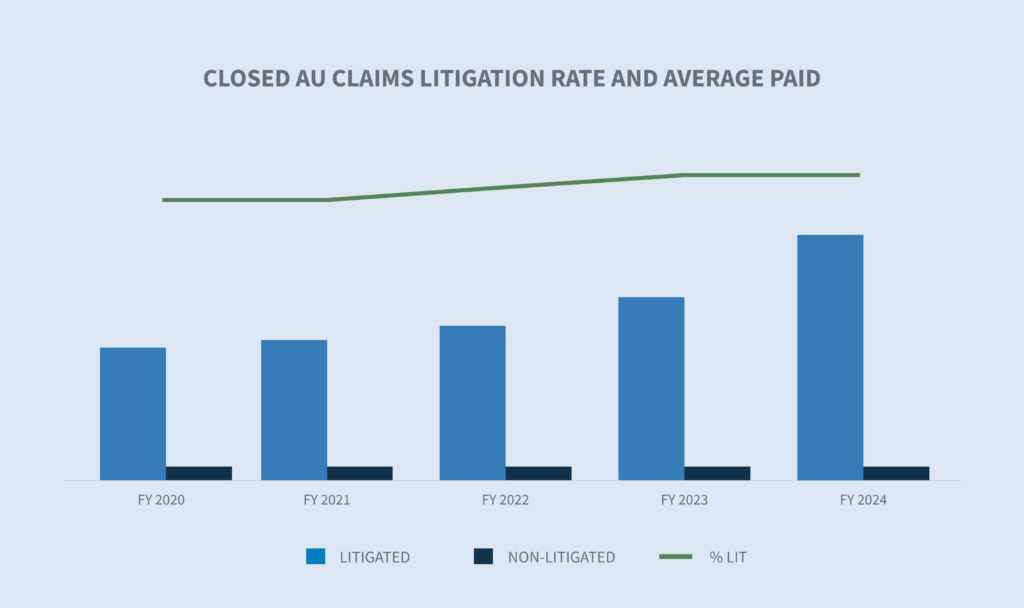

En el grupo de aseguradoras, los siniestros litigiosos AU representan actualmente el 2,6% del volumen total de siniestros cerrados, pero suponen el 40% del total de dólares pagados por siniestros cerrados. La media pagada por un siniestro cerrado en litigio aumentó un 29% en el ejercicio 2024. La media pagada por siniestros cerrados no litigiosos disminuyó un 11%. El coste medio de un siniestro cerrado con litigio es 24 veces superior al coste de un siniestro cerrado sin litigio. En el ejercicio 2024, el 2% del volumen de siniestros cerrados se situó en el nivel de 100.000 dólares o más, sin cambios en comparación con el ejercicio 2023.

Consideraciones futuras en materia de responsabilidad

Preocupaciones del sector

El sector tiene varias preocupaciones recurrentes y una nueva incógnita que podrían afectar significativamente a la estabilidad y la rentabilidad. Las preocupaciones recurrentes incluyen los aumentos inflacionistas de la atención médica, los salarios y la reparación de vehículos; los comportamientos al volante; los continuos aumentos del coste de los litigios; la financiación de los litigios; y la reforma de la responsabilidad civil. La reciente decisión histórica del Tribunal Supremo de EE.UU. en el caso Loper Bright Enterprises, et al. contra Gina Raimondo, Secretaria de Comercio, et al. crea cierta incertidumbre en áreas auxiliares y habrá que seguirla de cerca.

Aumento de los costes de los siniestros

Según la Oficina de Estadísticas Laborales, el coste de la atención médica ha aumentado en meses consecutivos desde agosto de 2023, subiendo a un ritmo del 2,2% hasta marzo de 2024. Sin embargo, algunos precios de la atención médica están aumentando a un ritmo más rápido, incluidos los servicios hospitalarios (+7,7%) en comparación con el coste de todos los bienes y servicios (+3,5%).

La tasa de inflación actual cayó por debajo del 2,97% en junio de 2024, la primera vez en 12 meses por debajo del 3%. La tasa de inflación media a largo plazo es del 3,28%.

El CCC, en su informe "2024 Crash Course Report" del segundo trimestre, hizo varias observaciones sobre las tendencias identificadas en 2024:

| - | La frecuencia de siniestros totales ha aumentado un 1,6% interanual debido a la continua erosión del valor de los vehículos usados y a un parque de vehículos cada vez más envejecido, en el que el 73% de las valoraciones corresponden a vehículos de siete años o más. |

| - | Un aumento de la frecuencia total de pérdidas debería aliviar la presión sobre la capacidad del taller y reducir la duración total de los ciclos. |

| - | El coste total de la reparación de vehículos aumentó un 3,3% con respecto al trimestre anterior. |

| - | Según la Oficina de Estadísticas Laborales de Estados Unidos, los costes de mantenimiento y reparación de vehículos han aumentado un 23% desde 2022. |

Comportamiento al volante

La Administración Federal de Carreteras informa de que la actividad de conducción sigue aumentando en todas las carreteras y calles, un 1,3% más que en los 12 meses anteriores a mayo de 2024, con una mayor cantidad de kilómetros en las autopistas urbanas. El Índice de Riesgo 2024 de Travelers Companies sobre conducción distraída subraya las preocupaciones que están haciendo que las carreteras sean menos seguras. El informe enumera algunas distracciones comunes que están en aumento, incluyendo:

| - | Actualizar o consultar las redes sociales |

| - | Escribir un texto o un correo electrónico |

| - | Hablar por el móvil |

| - | Utilizar un teléfono móvil para grabar vídeos o hacer fotos |

| - | Leer un texto o un correo electrónico |

El informe señala además la preocupación de las empresas por el uso que hacen los empleados de la tecnología móvil mientras conducen, y el 68% de los ejecutivos encuestados afirma haber establecido políticas de conducción distraída.

Aumento del coste de los litigios

El coste de los litigios por responsabilidad civil siguió aumentando en el ejercicio 2024. Tres áreas principales de preocupación siguen afectando a la industria:

1. La inflación social sigue siendo un factor impulsor del coste de los litigios. Un reciente informe de RAND Corporation señalaba lo siguiente (aunque RAND admite que los resultados no son necesariamente concluyentes):

| - | La inflación social no afecta a los acusados organizativos en mayor medida que a los no organizativos. |

| - | La inflación social no se produce por igual en todos los Estados. Los mayores aumentos se produjeron en Nueva York, California, Nueva Jersey y Texas. |

2. Las tácticas de los abogados demandantes siguen evolucionando. Dichas tácticas incluyen:

| - | Anclaje del jurado: Estrategia utilizada para que los jurados utilicen un punto de referencia específico, a menudo aleatorio, a la hora de evaluar los daños en un pleito. Normalmente, incluye hacer referencia a los ingresos o rentas empresariales como punto de partida para los daños y perjuicios. |

| - | Teoría del reptil: Esta estrategia sigue enardeciendo las indemnizaciones de los jurados casi 15 años después de su aparición y exige una planificación y preparación adicionales de la defensa, lo que eleva los costes de los litigios, así como el pago de las reclamaciones. |

| - | Nuevas teorías de responsabilidad en los siniestros de automóviles, incluida la ampliación de la responsabilidad indirecta: Estas nuevas teorías requieren estrategias legales adicionales para superarlas. |

3. Veredictos nucleares: Un estudio de mayo de 2024 de The U.S. Chamber of Commerce Institute for Legal Reform concluyó que los veredictos nucleares siguen en aumento.

| - | La mediana del veredicto nuclear global fue de 89 millones de dólares. |

| - | La responsabilidad por productos defectuosos, los accidentes de automóvil y los casos de responsabilidad médica siguen representando dos tercios de los veredictos nucleares notificados. |

| - | Los tribunales estatales representaron más del 90% de todos los veredictos nucleares en comparación con las jurisdicciones federales. |

| - | Los acuerdos nucleares, definidos como un aumento del valor percibido de los acuerdos basado en veredictos nucleares y termonucleares anteriores, están contribuyendo al aumento de la media pagada y de la media incurrida. El uso de comités de juicios agrupados es importante para establecer el valor de los casos con mayor objetividad. |

Decisiones judiciales

El 28 de junio de 2024, la decisión del Tribunal Supremo de EE.UU. en el caso Loper Bright Enterprises contra Raimondo (nº 22-451) anuló un antiguo requisito que se remonta a 1984, la doctrina Chevron, según la cual los tribunales deben deferirse a las interpretaciones razonables de las agencias federales de estatutos ambiguos. El alto tribunal sostuvo que la Ley de Procedimiento Administrativo (APA) exige que los tribunales ejerzan su juicio independiente para decidir si un organismo ha actuado dentro de sus competencias legales.

Esta decisión tendrá un impacto significativo en la forma en que los tribunales inferiores evaluarán las impugnaciones de cualquier reglamento emitido por cualquier agencia reguladora, incluyendo:

| - | Nueva normativa del DOL |

| - | Nueva prohibición de acuerdos de no competencia de la Comisión Federal de Comercio |

| - | Nueva norma OSHA de prevención de lesiones y enfermedades causadas por el calor en lugares de trabajo interiores y exteriores |

| - | Métodos de los Centros de Servicios de Medicare y Medicaid para proteger los intereses de Medicare en los casos de WC |

| - | Interpretación de la Ley Longshore y sus extensiones por el Director de la Oficina de Programas de Indemnización de los Trabajadores |

Un riesgo que hay que vigilar es la posible incoherencia debida a que distintos tribunales interpreten de manera diferente la misma normativa.

CONCLUSIONES

En los siniestros de responsabilidad civil, las presiones inflacionistas -tanto económicas como sociales- están impulsando la mayor parte de los aumentos de la gravedad de los siniestros. No cabe duda de que el aumento del volumen y de la gravedad media en el nivel superior (más de 100.000 dólares) está directamente relacionado con estas presiones. Si a esto se añade el aumento de los litigios y el hecho de que el coste medio de los siniestros litigiosos es entre 28 y 30 veces superior al de los siniestros no litigiosos, las organizaciones deben adaptarse y responder a estos cambios. Unas investigaciones de siniestros más oportunas y centradas sentarán las bases para obtener mejores resultados. Cuanto antes puedan obtener las organizaciones de siniestros las pruebas necesarias para evaluar la responsabilidad y la valoración de los daños, mayor repercusión tendrá ese conocimiento en la búsqueda de soluciones adecuadas.

Las estructuras de juicio conjunto, como los comités de revisión de alta gravedad, aportarán las perspectivas adicionales necesarias para gestionar los siniestros en los niveles más altos. Las organizaciones de siniestros también deberían considerar la posibilidad de iniciar antes trabajos que normalmente se completan después del juicio, como la ingeniería biomecánica, la reconstrucción de accidentes y los grupos de discusión con el jurado. Los simulacros de juicios son cada vez menos valiosos y más caros que los grupos de discusión con jurado, que permiten una especie de foro municipal de preguntas y respuestas. Las empresas deben revisar sus propias políticas internas, procedimientos, materiales de formación y canales de redes sociales con la vista puesta en los litigios, porque es ahí donde esos elementos están apareciendo y teniendo un impacto negativo. Las empresas también harían bien en identificar a los testigos corporativos mucho antes de que se les necesite y formarles sobre cómo ser un buen deponente corporativo. La industria de la defensa necesita ver nuestra respuesta a las condiciones actuales como una estrategia a largo plazo.