- 2024 ved årets udgang: CASUALTY

Bilansvar

Mål for rapporten

Denne rapport har til formål at opsummere de nuværende målinger for vores autoansvarsprogrammer (AU), vurdere landskabet af autoskader og retssager og benchmarke vores mønstre i forhold til sammenlignelig brancheforskning.

Dataparametre

Vores praksisteam bruger JURIS-skadedata til at udføre sammenlignende analyser baseret på deres ekspertise og analyser. Dataene i denne rapport er baseret på både forsikrede og selvforsikrede krav for alle stater på tværs af fem 12-måneders perioder (kaldet CY) fra 1. januar 2020 til 31. december 2024.

Vigtige observationer

Satsen for nye bilansvarsskader og personskader var 13,4 % for CY 2024, en stigning fra 12,5 % i CY 2023.

| - | Transportbranchen oplevede den højeste andel af nye bilansvarsskader og personskader på 18,4 %. |

Varigheden af nye bilansvarsskader faldt i CY 2024.

| - | Den gennemsnitlige varighed fra åbning til lukning for nye bilansvars- og personskader faldt med 5 dage. |

De gennemsnitlige udgifter til nye bilansvarsskader steg med 17,8 % i CY 2024.

| - | De gennemsnitlige udgifter til nye bilansvarsskader og personskader steg med 18,1 % i CY 2024. |

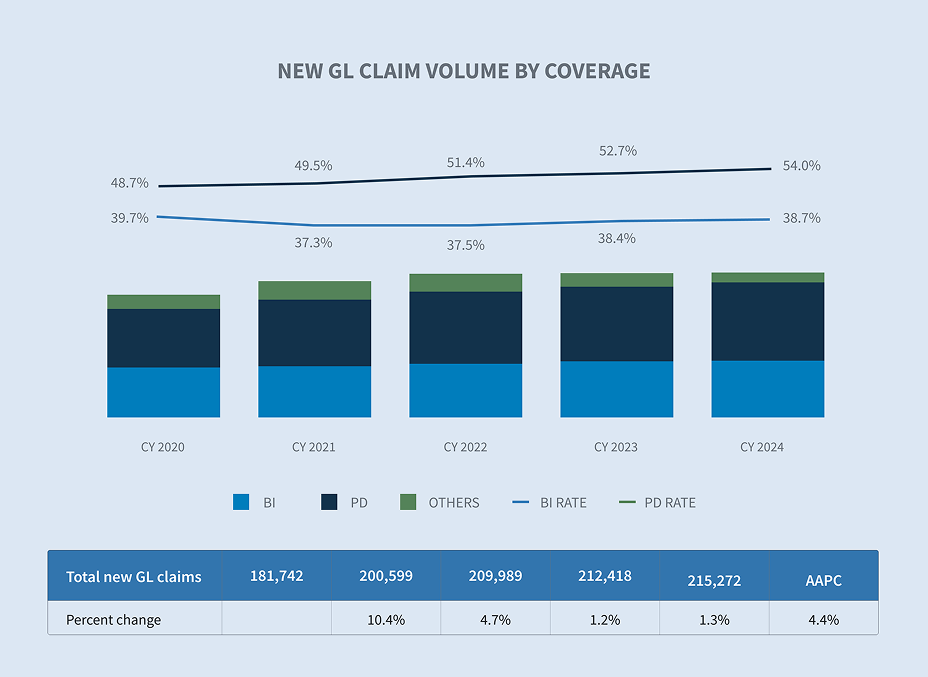

Procentsatserne for alle nye bilansvarsskader steg til 0,60 %.

| - | Satsen for ny bilansvarsforsikring og personskade steg til 3,71%. |

| - | Satsen for uafsluttede bilansvars- og personskader var 15,0%. |

Den gennemsnitlige udgift til nye erstatningssager for bilansvar og personskade faldt med 8,1 %.

| - | Den gennemsnitlige erstatning for ikke-tvistede bilansvarsskader og personskader steg med 20,5 %. |

| - | Nye retssager om bilansvar og personskader var 4,8 gange større end gennemsnittet for skader, der ikke var retssager om. |

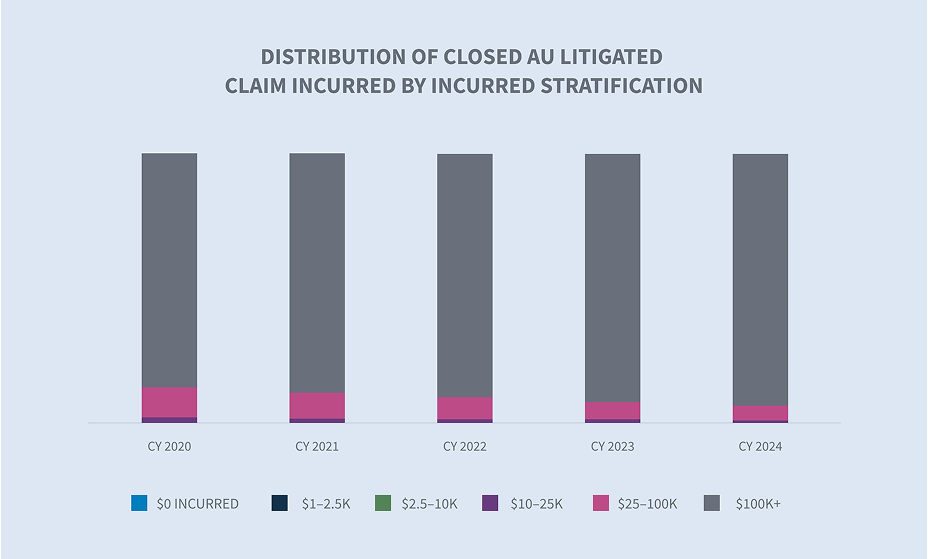

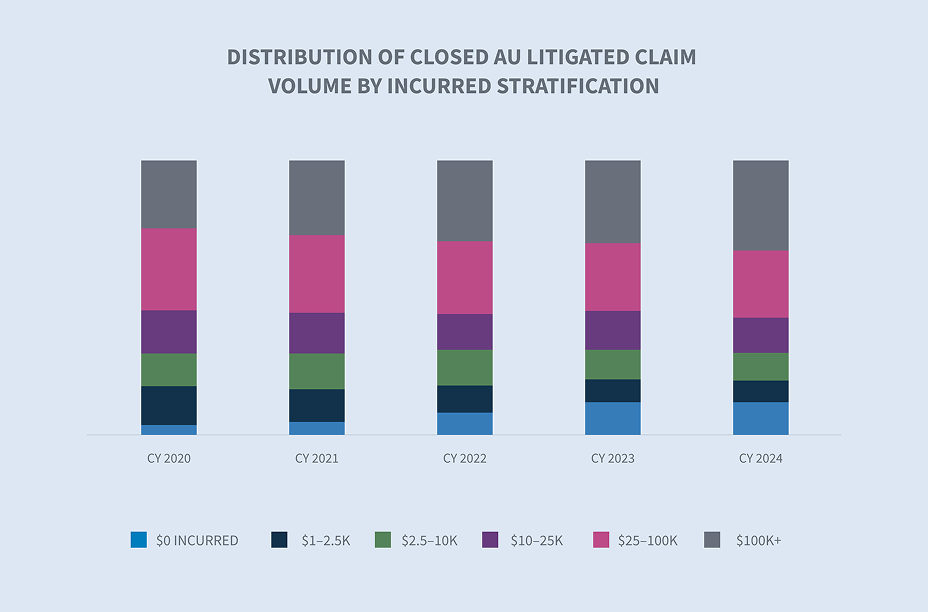

Lukkede autoansvarsskader med omkostninger over 100.000 dollars udgør 1,9 % af alle lukkede skader i CY 2024 og 71,3 % af alle omkostninger.

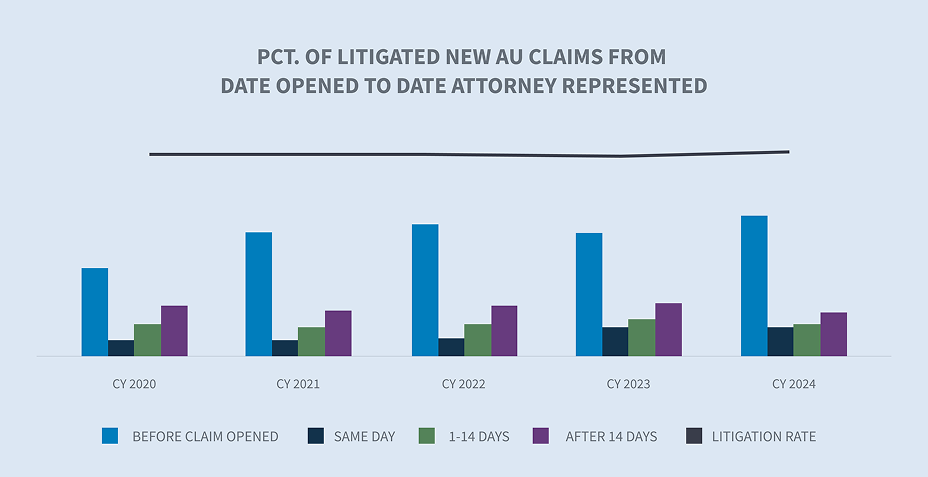

Hvis man ser på de bilskader, der i sidste ende blev til en retssag, havde 63,6 % en repræsentant på plads på tidspunktet for anmeldelsen og inden for 24 timer efter modtagelsen; og 75,5 % havde en repræsentant på plads inden for 14 dage.

Ældre verserende sager faldt til 11,1% i CY 2024. Tvistede krav udgjorde 64,2 % af det samlede antal ældre verserende sager.

Lukningsprocenterne for nye bilansvars- og personskadeerstatninger steg i CY 2024.

Afsluttede retssager udgjorde ca. 3,59 % af alle afsluttede bilskader og udgjorde 55,3 % af de samlede udbetalinger.

Marked

Den primære drivkraft bag stigningen i de samlede reparationsomkostninger i 2023 og 2024 har været arbejdslønnen, som steg med 7,5 % i 2023 og 4,7 % på årsbasis frem til 3. kvartal 2024. CCC Crash Course-rapport Q4 2024

Mens inflationen på materielle skader er aftaget, har den kombinerede effekt af inflationen på medicinske regninger og social inflation fortsat en negativ effekt på autoskader. CCC Crash Course-rapport Q4 2024

I 4. kvartal 2024 steg priserne på ulykkesforsikring i USA med 11 %, når man ser bort fra arbejdsskadeerstatning. Marsh McLennan

85 % af de skadelidte rapporterede, at de var blevet kontaktet af én advokat efter en bilulykke, og 60 % rapporterede, at de var blevet kontaktet af to eller flere advokater. LexisNexis 2024 Rapport om biltendenser

Volumen

Mængden af nye skader steg med 13,2 % i CY 2024 efter efterfølgende stigninger på 14,0 % i FY 2022 og 17,5 % i CY 2023. Stigningen var drevet af personskadeerstatninger, som steg med 21,2 %.

De fem største stater repræsenterer 41 % af alle nye bilskader. New Jersey havde igen den største stigning i skadesmængden på 53,7 % efterfulgt af New York (+16,5 %), Florida (+16,4 %), Texas (+13,0 %) og Californien (+12,6 %).

Flere brancher oplevede en øget skadesfrekvens i CY 2024, herunder transportskader (+39,5 %), transportskader (+13,9 %), serviceskade (+9,3 %) og produktionsskader (+3,1 %). To brancher oplevede fald i nye skader, herunder føde- og drikkevarer (-11,4 %) og detailhandel (-6,2 %).

Antallet af nye bilskader med personskade var 13,4 % i CY 2024 mod 12,5 % i CY 2023. De fleste større brancher rapporterede et tocifret antal nye personskader. Brancher som transport (18,4 %), transport (13,1 %), fremstilling (12,4 %) og service (10,8 %) oplevede alle tocifrede rater, mens føde- og drikkevarer (8,1 %) og detailhandel (8,9 %) oplevede encifrede rater for personskader.

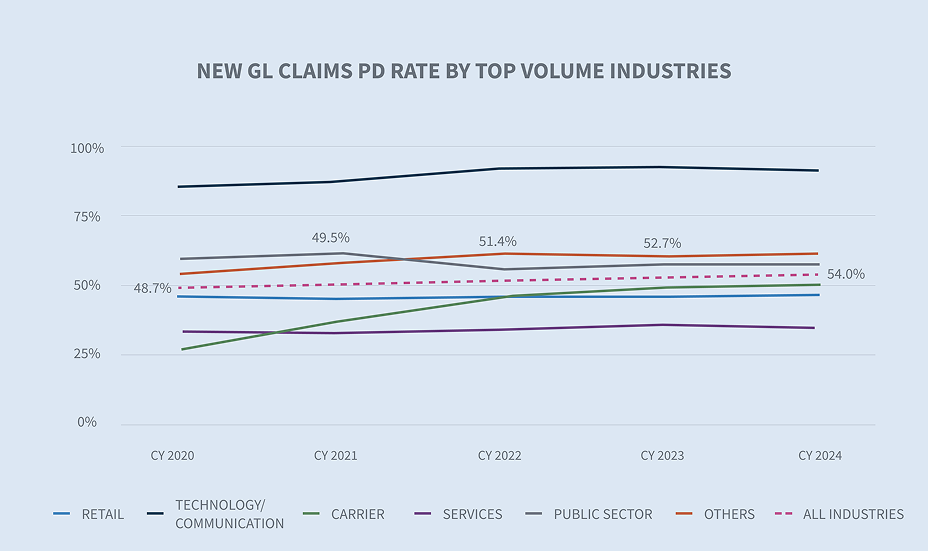

Den samlede tingsskadeprocent faldt i CY 2024 til 54,7 % fra CY 2023, hvor den var på 55,7 %. Mens de fleste brancher oplevede et fald, oplevede detailhandlen (+10,5 %) og transportskader (+0,7 %) vækst i deres tingsskadeprocenter.

Skadesvarigheden fortsætter med at falde for både åbne/lukkede skader og kun for lukkede skader. Varigheden af personskader faldt med 5 dage for åbne/lukkede nye autoansvarsskader og med 4 dage for lukkede nye autoansvarsskader.

Omkostninger

Den gennemsnitlige udgift til alle nye bilansvarsskader steg med 17,8 % i CY 2024 og har været støt stigende siden CY 2020 med en gennemsnitlig årlig procentvis ændring på 12,6 % hvert år. Der var en betydelig stigning, set fra et procentuelt perspektiv, i den gennemsnitlige udgift i CY 2024, som steg med 32,2% fra sidste år. Stigningen i de gennemsnitlige udgifter var drevet af personskader (+18,1 %) i forhold til CY 2023 og havde en gennemsnitlig årlig procentvis ændring på 17,6 % siden CY 2020.

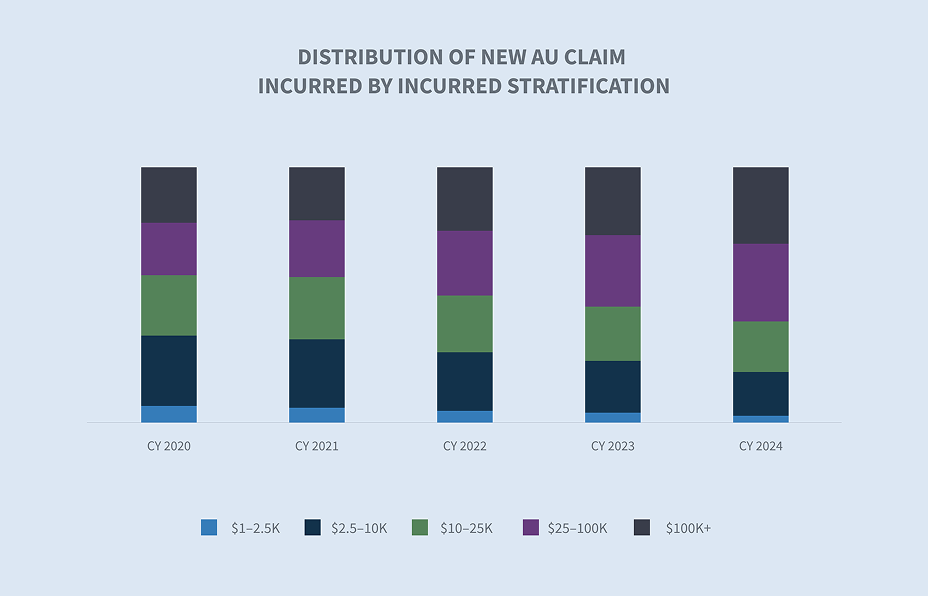

De højere grupper med udgifter fortsatte med at se små stigninger i mængden af krav og drev dermed den samlede stigning i udgifternes værdi. Stratificeringen $100.000 + steg i volumen til 0,6 % i CY 2024. Denne lille mængde krav udgør nu 34 % af de samlede udgifter i FY 2024, hvilket svarer til en stigning på 6,21 % fra FY 2023.

For alle nye bilskader steg den gennemsnitlige udbetaling med 6,3 %, drevet af personskader, som steg med 27,7 %. Gennemsnitsbetalingen for nye bilskader er steget med en årlig gennemsnitlig procentsats på 5,8 % siden CY 2020, mens personskader stiger mere end dobbelt så hurtigt med en årlig gennemsnitlig procentstigning på 13,0 %.

Både Florida og Georgia havde betydelige stigninger i deres gennemsnitlige betaling pr. ny bilansvarsskade. Georgias gennemsnitlige årlige procentvise ændring siden CY 2020 er dog større end Floridas på 39,2 %, hvilket understreger, hvorfor der er hårdt brug for en erstatningsreform. Andre stater med tocifrede gennemsnitlige årlige procentvise ændringer omfatter Texas (+31,3 %), Florida (+28,7 %) og New York (+21,9 %). Disse store stigninger var drevet af krav på over 500.000 dollars i hver stat. Til sammenligning var den gennemsnitlige årlige procentvise ændring for alle andre stater 8,2 % for personskader.

Den gennemsnitlige udbetaling pr. ny bilansvarsskade er steget på tværs af alle brancher med 27,7 %. Nye bilansvarsskader i transportbranchen førte dog an i stigningen med +111,4% sammenlignet med CY 2023. Føde- og drikkevareindustrien (-8,0 %) og den offentlige sektor (-48,5 %) oplevede de største fald fra CY 2023. Transportbranchen havde en gennemsnitlig årlig procentvis ændring på +43,9% siden CY 2020.

Retssager

Tidlig advokatrepræsentation fortsatte med at drive retssager. Af de krav, der blev retsforfulgt, havde 63,6% repræsentation på plads inden for 24 timer efter første varsel, og 75,5% af alle krav, der blev retsforfulgt, havde repræsentation på plads inden for 14 dage. Begge disse tal repræsenterer fem år i træk med stigninger fra CY 2020.

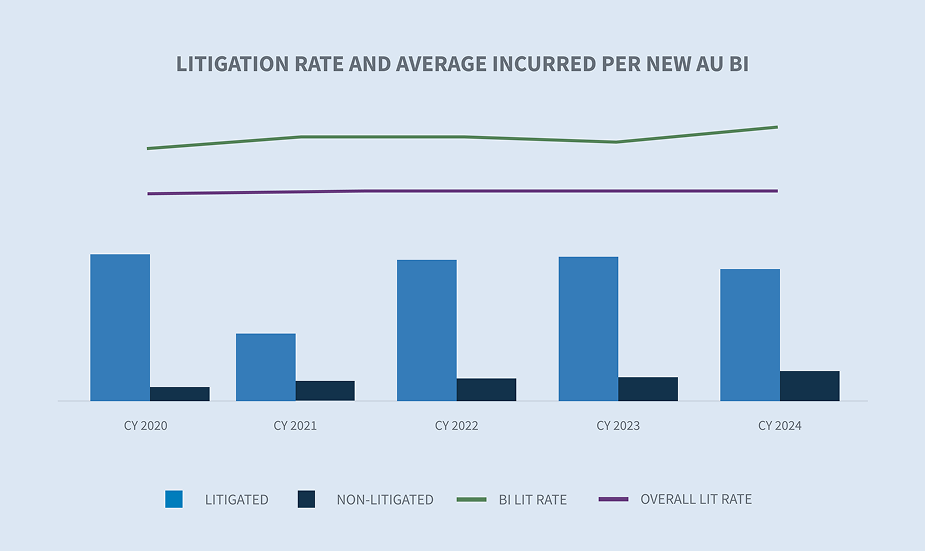

For nye bilansvarskrav var den gennemsnitlige procesrate på tværs af alle brancher 0,60%, en stigning fra CY 2023. Transportsektoren havde fortsat den højeste procesrate på 0,88%.

Procesraten for nye bilansvarsskader steg til 3,71%. Den gennemsnitlige udgift til nye bilansvarsskader, der blev behandlet i retten, faldt med 8,1 %. Men gennemsnittet for ikke-tvistede nye bilansvarsskader steg med 20,5 %. De gennemsnitlige udgifter til nye bilansvarsskader, der har været genstand for en retssag, er 4,8 gange større end for skader, der ikke har været genstand for en retssag. For verserende bilansvarsskader steg procesraten til 15,0%. De gennemsnitlige udgifter til verserende bilansvarsskader steg med 15,3 %.

Den gennemsnitlige udbetaling for lukkede autoansvarsskader steg med 27,0%. Den gennemsnitlige årlige stigning i lukkede autoansvarsskader er 15,5% siden CY 2020. Gennemsnitsudbetalingen for en lukket bilansvarssag er nu 33,3 gange højere end for en ikke-tvistet sag. Forskellen mellem det gennemsnitlige beløb for et lukket krav, der er blevet behandlet i en retssag, og det, der ikke er blevet behandlet i en retssag, vokser år for år. Selvom lukkede, retssagsbelagte autoansvarskrav kun udgjorde 3,59 % af alle lukkede krav, stod de for 55,3 % af alle lukkede udbetalte beløb.

Stigningen i gennemsnitsbetalingen for afsluttede autoansvarsskader skyldes stratificeringen af skader på over 100.000 dollars. Niveauet over 100.000 dollars udgjorde 94 % af de afsluttede bilansvarsskader, selvom det samme niveau kun udgjorde 32 % af mængden af afsluttede bilansvarsskader.

Samtidig med at de gennemsnitlige udbetalte og gennemsnitlige afholdte omkostninger for retssager steg, faldt de gennemsnitlige advokatomkostninger for nye bilansvarsskader med 22,6 %.

Afslutninger

Lukninger for alle nye autoansvarsskader steg med 1,0 %. Denne stigning var drevet af en stigning i procentdelen af nye bilansvarsskader, som steg med 17%, og kollisionsskader, som steg med 4%.

Samlet set faldt antallet af ældre verserende sager til 11,1 % i CY 2024, drevet af et fald i ældre verserende sager uden retssager, som faldt med 10,3 %. Tvistede krav udgør nu 64,2 % af de ældre ventende krav.

Stratificering af lukkede bilansvarskrav efter volumen og påløbne beløb afslører, at det øverste niveau på 100.000$+ har 1,9% af volumen, men repræsenterer 71,3% af de lukkede påløbne beløb. Dette segment er steget med 21,5% siden CY 2023.

Fremtidige overvejelser

I overensstemmelse med den samlede branche afspejler Sedgwicks data om bilskader:

| - | Den gennemsnitlige erstatning for bilskader stiger i de fleste hovedkategorier |

| - De gennemsnitlige udgifter til nye bilansvarsskader steg med 17,8 %. | |

| - De gennemsnitlige udgifter til nye bilansvarsskader steg med 18,1 %. | |

| - Gennemsnitsudgifterne til nye bilansvarsskader steg med 15,3 %. | |

| - | Advokater bliver involveret i krav meget hurtigere end nogensinde, og størstedelen af de krav, der bliver til retssager, er repræsenteret inden for 1 dag efter indberetning, og 75 % er repræsenteret inden for 14 dage. |

| - | Ældre verserende krav falder år for år med en sund balance mellem retssager og ikke retssager |

| - | Det relative gennemsnit af udbetalte erstatninger for en afsluttet retssag om bilansvar er 33 gange højere end gennemsnittet for en afsluttet retssag om bilansvar. |

| - | Større skader ($100.000+) bliver hyppigere og alvorligere. |

| - Det øverste niveau på $100.000+ har 1,9 % af volumen, men repræsenterer 71,3 % af de indgåede aftaler. | |

| - Dette niveau er steget med 21,5% siden CY 2023. | |

| - | I lighed med vores sidste statusrapport om bilskader forværres de øgede omkostninger til skadesudbetalinger fortsat af eksterne faktorer, herunder: |

| - Inflation | |

| - Stigende medicinske omkostninger | |

| - Stigende reparationsomkostninger | |

| - Kompleksitet i reparationsomkostninger (teknologi) | |

| - | Lukningssatserne steg på nye bilansvarsskader med personskade |

INDUSTRIENS BEKYMRINGER

Skadeforsikringsbranchen er fortsat negativt påvirket af stigninger i de generelle skadesomkostninger og i omkostningerne til retssager. Tilsammen skaber disse faktorer et udfordrende miljø for erstatningsresultater for bilansvar. Bortset fra domme for medicinsk fejlbehandling var kommercielle bilansvarssager ansvarlige for de fleste nukleare domme i 2024.

Øgede skadesomkostninger

Ifølge Bureau of Labor Statistics er udgifterne til lægehjælp steget med 2,6 % i løbet af de 12 måneder, der sluttede i januar 2025. Hospitalsydelser fortsætter med at overgå stigningen i andre medicinske ydelser og den generelle inflation.

Den aktuelle inflation steg til 3,0 % i januar 2025 efter at være faldet til under 3,0 % i slutningen af 2024.

En aldrende bilpark har en betydelig indvirkning på hyppigheden af totalskader. CCC rapporterer, at køretøjer, der er syv år eller ældre, nu udgør 45 % af alle reparable skader.

Omkostningerne til ansvarssager (inklusive tabsomkostninger) fortsatte med at stige i CY 2024. Tre primære bekymringsområder afspejler den samme modvind, som branchen har stået over for i de sidste 2-3 år: social inflation, sagsøgernes advokattaktik og uforholdsmæssige domme (f.eks. atomdomme). Ingen af disse modvindsfaktorer er nye og bør ikke overraske nogen i branchen. Men vigtigere end modvinden er det, hvad branchen gør og bør gøre for at mindske den. Brugen af analytisk AI til at give indsigt og forudsigelser i form af scorekort for advokater, modeller til forudsigelse af alvorlighed og historisk analyse af jurisdiktioner er ikke længere en "nice to have", når man udformer en strategi for retssager. Sedgwick har 10 års data om retssager, der er analyseret for resultater efter føderal/statslig jurisdiktion og retsniveau, som kan bruges til at give indsigt og forudsigelser. Se efter mere information om dette i vores kommende kommentarartikel om ansvarssager. Samarbejde med processtøtteenheder, der kan gennemføre fokusgrupper og juraanalyser, længe før der overhovedet anlægges sag, kan hjælpe med at forstå den sande værdi af et krav. Brug af generativ AI kan være en taksators bedste ven ved at opsummere kravpakker, skrive fælles statusrapporter og frigøre taksatoren til at fokusere på forsvarsstrategier.

Finansiering af retssager er fortsat et spørgsmål, der skal behandles lovgivningsmæssigt, men branchen kan tage flere skridt for at øge bevidstheden om indvirkningen på sagsomkostninger, forsikringstageres præmier og den samlede skadesproces. I alle retssager bør der anmodes om aktindsigt for at skabe gennemsigtighed i, hvem der finansierer en retssag, og hvem der søger at drage fordel af et forlig eller en dom. Disse anmodninger kan blive mødt med indvendinger fra sagsøger, men de bør fremsættes. At samarbejde med lokale lovgivere om at støtte lovforslag, der indfører begrænsninger for finansiering af retssager, samt offentlige uddannelses- og oplysningskampagner har vist sig at være meningsfuldt i dialogen om finansiering af retssager. Der er flere stater og nogle føderale distrikter, der indfører deres egne begrænsninger for finansiering af retssager forud for en national diskussion, der i sidste ende vil føre til yderligere regler.

Skadeserstatningsreformen har vist sig at være gavnlig, hvor den er blevet vedtaget, især i Florida (HB 837). De samlede virkninger af reformerne omfatter en stabilisering af Floridas forsikringsmarked. Nu har Georgia gennem guvernør Brian Kemp indført en omfattende erstatningsreform. Skadeserstatningsreformen, som blev introduceret af guvernør Kemp og sponsoreret af Georgias senator John F. Kennedy, omfatter 10 vigtige ændringer på tværs af de to lovforslag.

| - | Forankring: Begræns muligheden for at henvise til eller fremkalde vidneudsagn om et specifikt beløb eller interval for ikke-økonomisk skade over for juryen eller den potentielle jury. |

| - | Indgivelse af svar og timing af discovery: Ændrer tidspunktet for indgivelse af svar og modpartens indlæg. |

| - | Frivillig afvisning af civile søgsmål: Hvis en sag tidligere er blevet afvist i en føderal eller statslig retssag baseret på eller med samme krav, kan retten betragte afvisningen som en realitetsafgørelse. |

| - | Advokatsalærer og sagsomkostninger: Forhindrer inddrivelse af dobbelte advokatsalærer, sagsomkostninger og udgifter. |

| - | Dækning af udgifter i sager om kontraktbrud: Udgifter kan ikke kræves dækket som en del af erstatningen i en sag om kontraktbrud, medmindre sagsøgte har handlet i ond tro, har været stædig i sin retssag eller har forårsaget unødvendige problemer og udgifter. |

| - | Beviser for sikkerhedsseler: Kan indføres og tages i betragtning i civile sager for at fastslå uagtsomhed og fordele skyld. |

| - | Kriterier for ansvar for uagtsom sikkerhed: Begrænser ansvaret til forhold, som ejendomsejeren eller virksomheden har kontrol over. |

| - | Medicin, der kan betales: Begrænset til dem, der er rimelige, sædvanlige og nødvendige i forhold til, hvad der blev faktureret. |

| - | Opdeling af ansvars- og erstatningssag: På anmodning af en af parterne. |

Georgia havde tidligere indført og vedtaget nødvendige reformer af deres lov om forlig før svar, almindeligvis kendt som "Holt Demands", som har gjort en stor forskel i forhold til at undgå uretfærdige og unødvendige søgsmål i ond tro mod forsikringsselskaber. Disse ændringer gælder for personskader, der opstår som følge af en kollision med et motorkøretøj, og det er en velkommen reform, selv om den efterlader personskader, der opstår som følge af skader på andre køretøjer end motorkøretøjer, i en udsat position.

Oklahoma er indtil videre den eneste anden stat, der har meddelt, at en reform af erstatningsretten vil være en prioritet for den kommende lovgivende forsamling i 2025; der er dog ikke offentliggjort nogen forslag i januar 2025. Det forventes, at reformerne vil fokusere på at bremse overdrevne retssager, som øger omkostningerne ved at drive forretning i staten.

Konklusioner

Social inflation og uforholdsmæssige domme fortsætter med at drive stigningerne i erstatningskrav. Mens antallet af retssager er stabilt eller svagt faldende, vokser de gennemsnitlige udgifter til retssager med flere gange den generelle inflation. Både antallet og omfanget af krav på højeste niveau ($100.000+) vokser. Det gennemsnitlige beløb for nye bilansvarsskader er steget med 18,1 % siden CY 2023. De gennemsnitlige advokatomkostninger for nye bilansvarsskader faldt med 22,6 %. Mens reduktionen af udgifterne ved første øjekast kan føles godt, er stigningen i de gennemsnitlige udgifter meget bekymrende. For de rigtige krav bør forsvaret være villig til at investere i sagsomkostninger, hvis det kan bruges til at få indsigt og en konkurrencefordel i retssalen. Sagsøgerne har bestemt vist sig villige til at bruge penge på fokusgrupper og falske juryer for at afprøve deres følelsesmæssige appeller. De dage er forbi, hvor et forsikringsselskab eller en skadesadministrator kunne trække på skuldrene og sige: "Jeg ved godt, at resultaterne er dårlige, men alle oplever det samme." Optimering af processer, forbedret juridisk analyse, brug af kunstig intelligens og nye partnerskaber er nøglen til at forbedre resultaterne.