- Vinteren 2024: CASUALTY

Arbejdsskadeerstatning

Mål for rapporten

Formålet med denne rapport er at give et bredt overblik over vores nuværende målinger for vores arbejdsskadeerstatningsprogrammer, som er nogenlunde sammenlignelige med det, der med jævne mellemrum udgives af forskningsorganisationer og ratingbureauer. Til denne sammenlignende analyse samarbejder vores teams inden for business intelligence og arbejdsskadeerstatning om at konfigurere JURIS-skadedata til en Sedgwick "state of the line"-rapport, der har til formål at sammenligne og kontrastere vores tendenser med andre relevante brancheundersøgelser.

Der blev brugt tilgængelige analyser fra følgende enheder:

- Forskning fra National Council on Compensation Insurers (NCCI)

- Forskning fra California Workers' Compensation Insurance Rating Bureau (WCIRB)

- Workers' Compensation Research Institute (WCRI)

Dataparametre

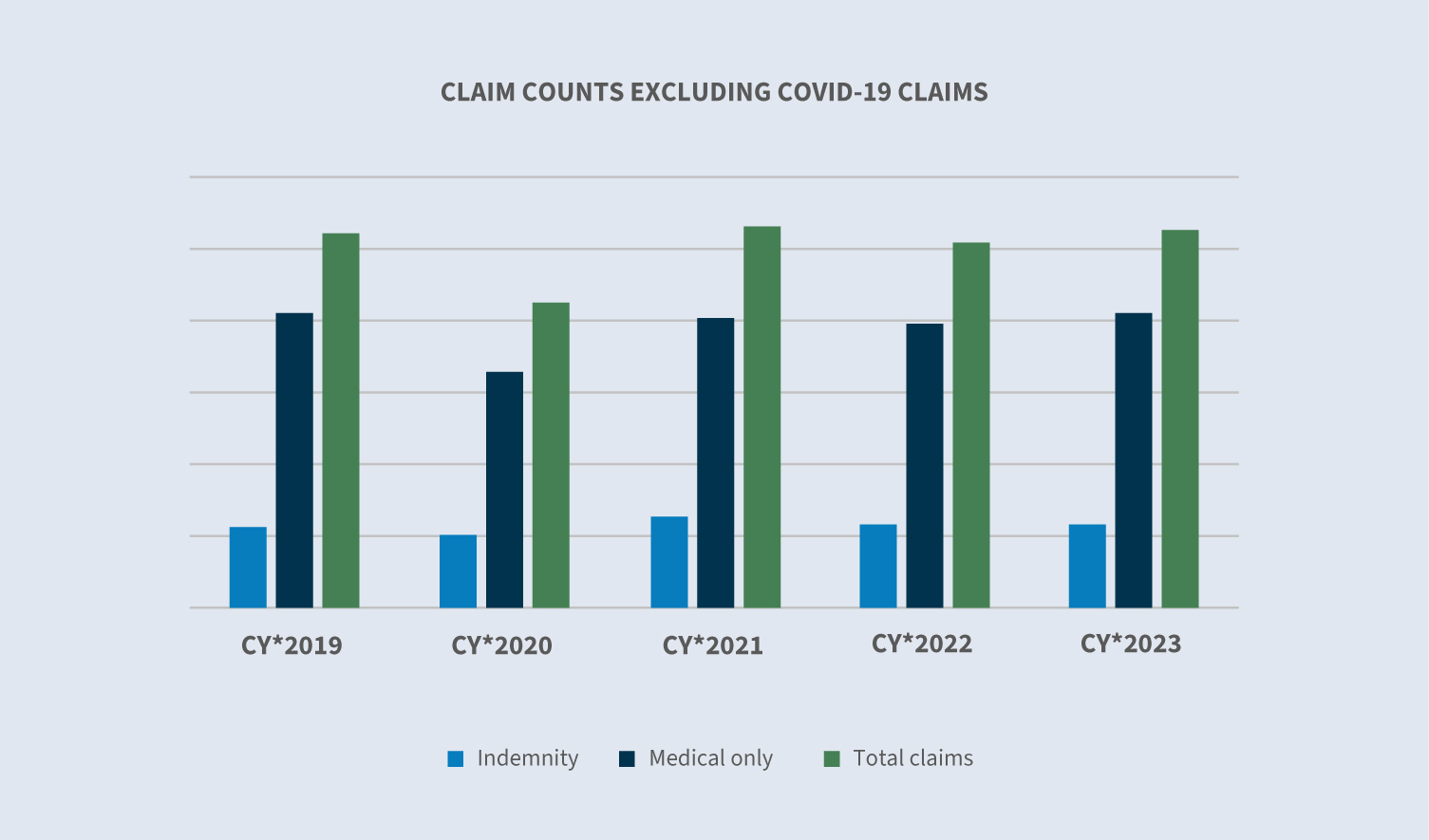

Til sammenligninger i branchen er dataene baseret på nye skader i en rullende 12-måneders periode (kaldet CY) fra 1. januar 2023 til 31. december 2023 for forsikrede og selvforsikrede skader i alle stater ved fem værdiansættelsespunkter fra 2019 til 2023. Virkningen af COVID-19-pandemien og det økonomiske opsving på arbejdsskadeerstatninger afspejles fortsat i Sedgwicks skadesdata.

Vigtige observationer

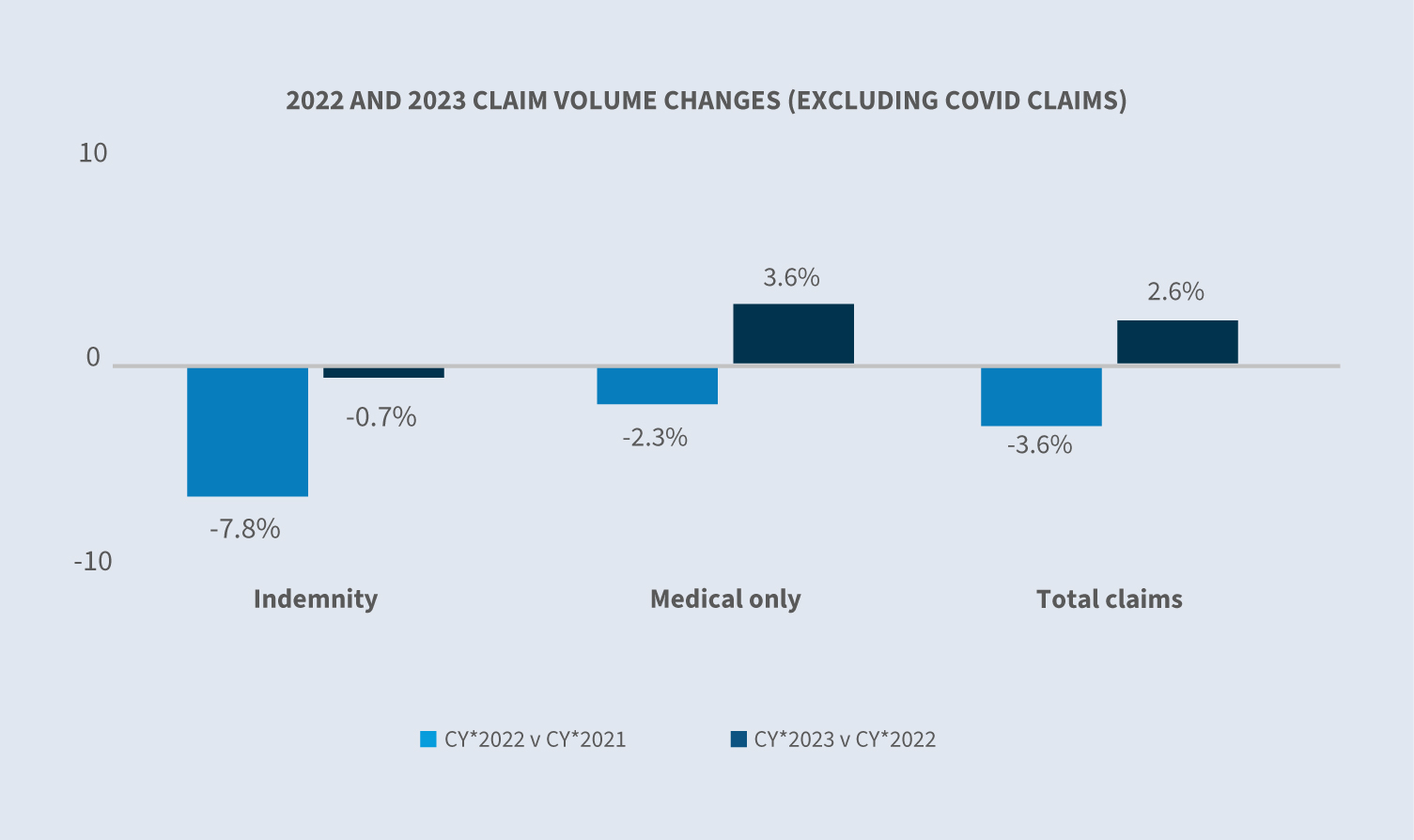

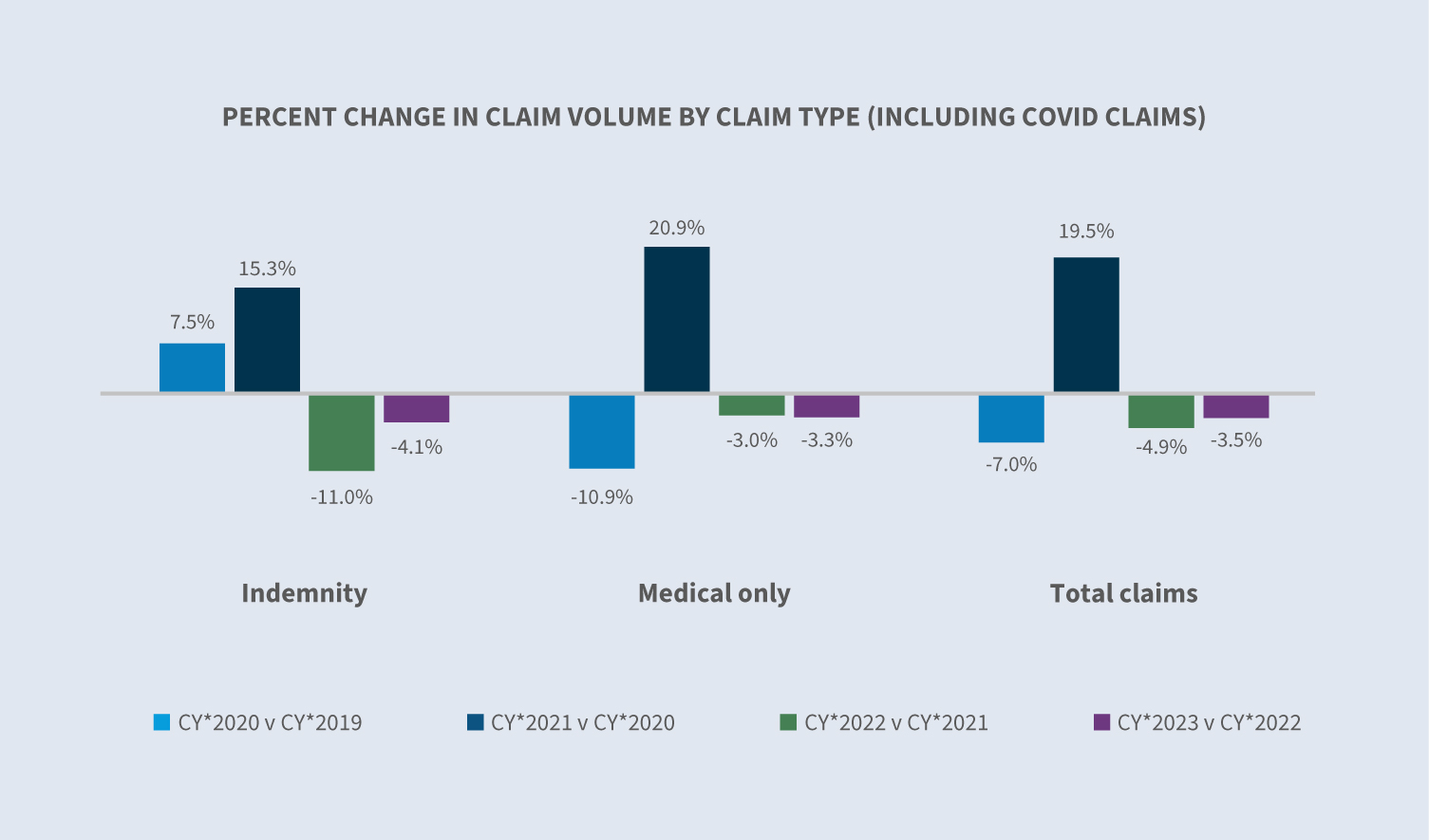

Mængden af arbejdsskadeerstatninger faldt med 3,5 % fra 2022 til 2023, men hvis man ser bort fra COVID-erstatninger, steg mængden (den sidste betydelige stigning fandt sted i begyndelsen af 2022) med 2,6 % fra 2022 til 2023 og med 1 % fra 2019.

COVID-krav modtaget i 2023 faldt med 85 % sammenlignet med 2022. Sundhedssektoren havde fortsat den største andel af COVID-krav i 2023.

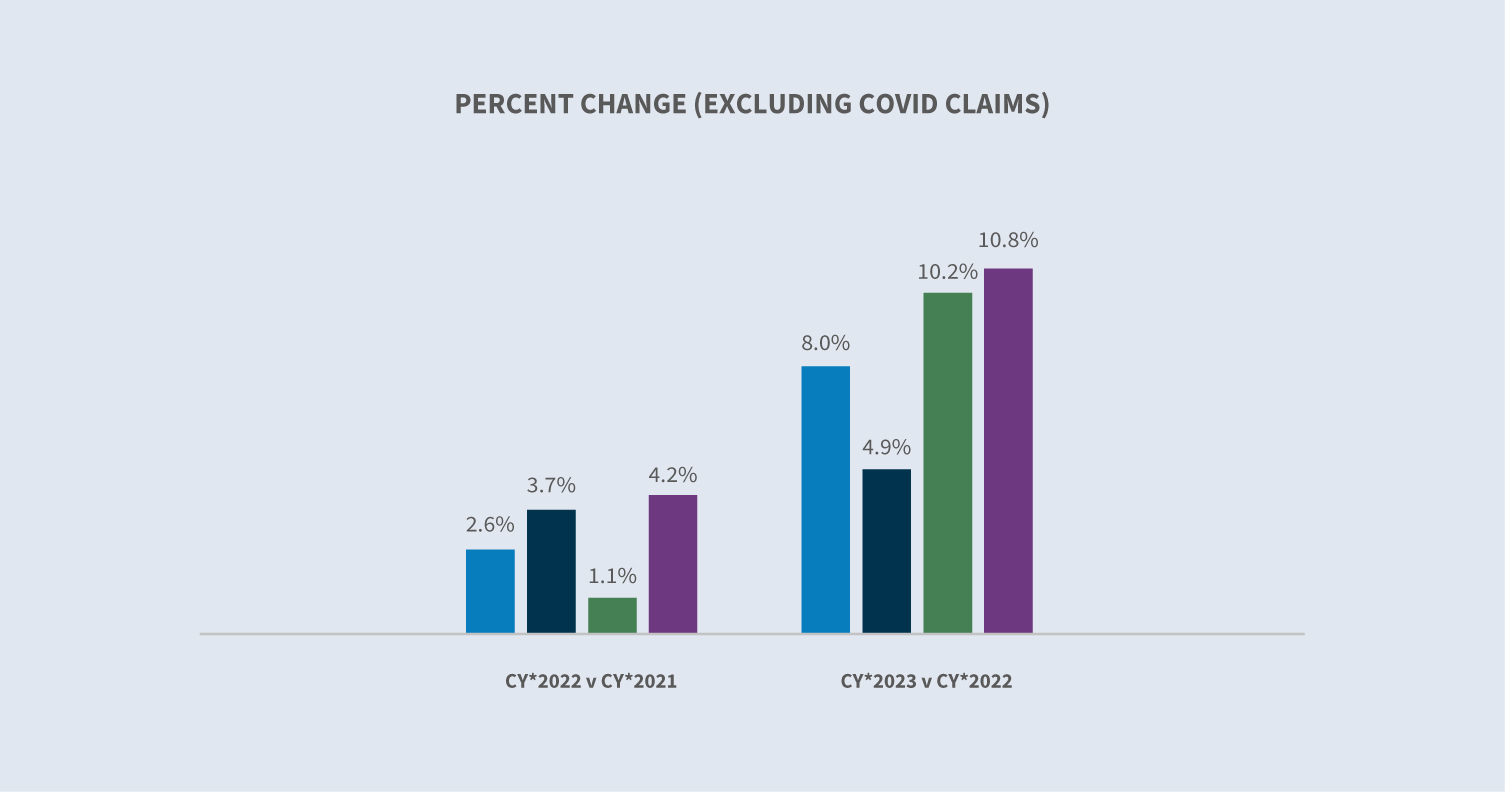

Den gennemsnitlige udbetaling pr. erstatningskrav steg med 11,2 % i 2023. Eksklusive COVID-krav var stigningen i den gennemsnitlige udbetaling pr. erstatningskrav 8 %. Dette viser den fortsatte, men aftagende effekt af COVID på resultaterne for arbejdsskadeerstatning.

De samlede satser for afslutning og varighed af arbejdsskader i 2023 var i overensstemmelse med resultaterne fra 2022.

Marked

Workers' compensation, den største kommercielle branche i USA, har fortsat gode resultater.

Ifølge 2023 Workers' Compensation Financial Results Update, der blev offentliggjort af National Council on Compensation Insurance (NCCI) den 1. november 2023, "forventes det landsdækkende WC 2022-kalenderårs kombinerede forhold mellem private selskaber at være meget lig 2022, hvilket ville være et helt årti med arbejderkompensationskalenderårs kombinerede forhold under 100%."

(Combined ratio er et ofte citeret mål for rentabilitet for individuelle forsikringsselskaber og for branchen).

A.M. Best's rapport om markedssegmenter: Workers' Compensation Remains a Profit Engine for U.S. Property/Casualty Insurance Industry konstaterer følgende tendenser:

"Segmentet, hvor præmierne er baseret på lønniveauet, har nydt godt af den største amerikanske lønstigning i over 25 år kombineret med en stærk jobvækst, hvilket har været med til at øge den samlede præmie til niveauet før pandemien."

"Antallet af medicinske skader og erstatninger steg, men omfanget af disse stigninger var mindre end stigningen i lønningerne. Den højere løneksponering for arbejdsskadeforsikringer holdt stigningen i erstatningsniveauet på et håndterbart niveau."

Brancheeksperter advarer dog om, at inflationen kan forstyrre dette stabile miljø. Derudover kan takstnedsættelser i alle stater (undtagen Washington) i 2023 føre til marginalkompression og udfordre transportørernes evne til at bevare rentabiliteten.

Kravets størrelse

Kalenderåret 2023 afspejlede en stigning på 2,6 % i antallet af skader, når COVID-skader blev udelukket. Ikke alene er antallet af COVID-sager og dødsfald faldet betydeligt, men i 2023 udløb de afviselige formodninger om arbejdsskadeerstatning i alle stater.

Fremadrettet forventes det, at COVID's indvirkning på arbejdstageres erstatningskrav vil fortsætte med at forsvinde.

Inklusive COVID-krav var der et samlet fald på 3,5 % i det samlede antal krav sammenlignet med 2022. Ifølge Bureau of Labor Statistics' (BLS) TED: The Economics Daily-rapporten, der blev offentliggjort 24. januar 2024, tilføjede økonomien netto 2,7 millioner job i 2023, hvilket er en betydelig afmatning fra de 7,3 millioner job, der blev skabt i 2021 og 4,8 millioner job, der blev skabt i 2022.

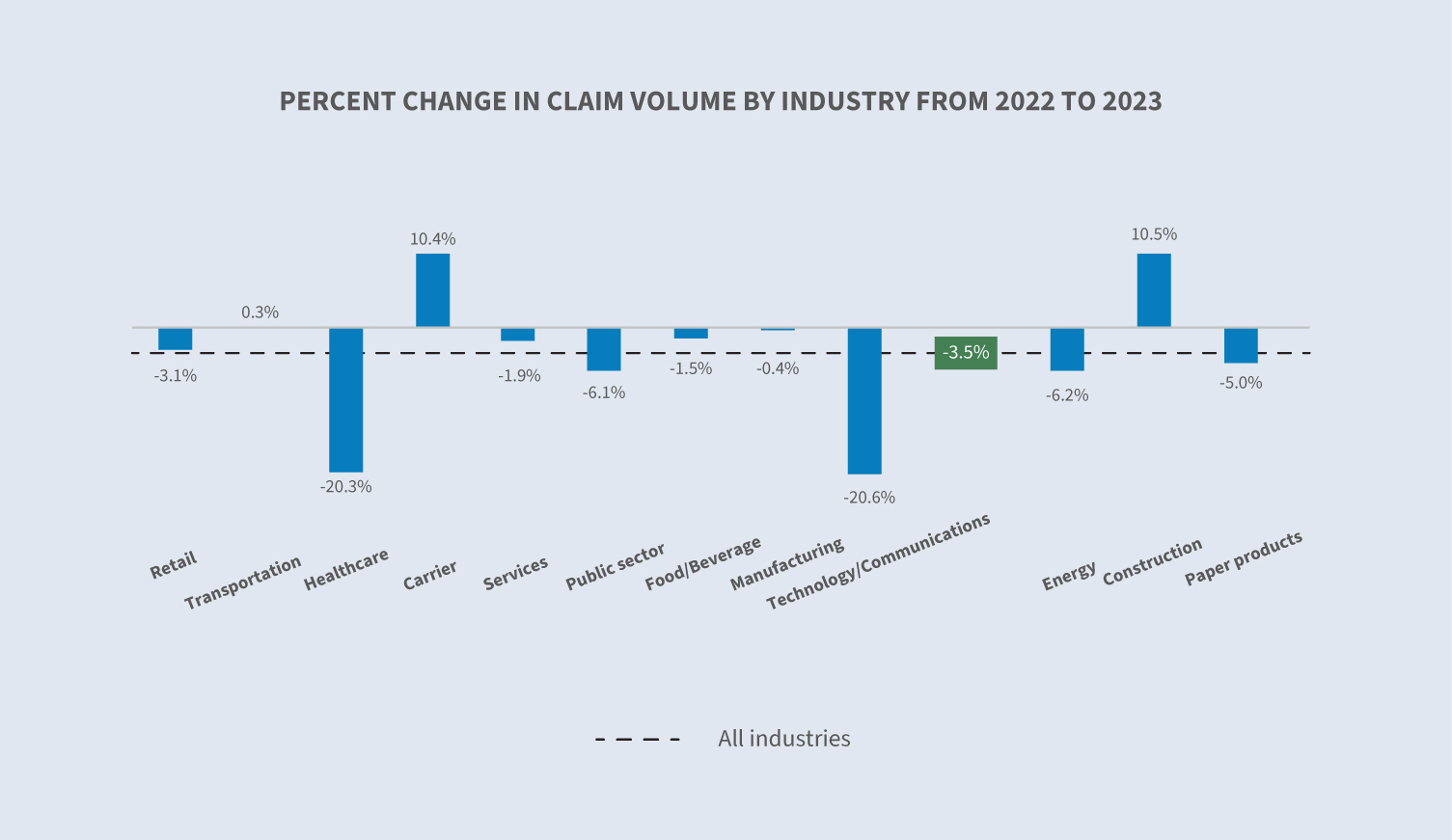

På brancheniveau fremhæver NCCI's Economic Outlook for Q4 2023 en ujævn vækst i beskæftigelsen med økonomiske sektorer, der står for over 80 % af årets nettojobvækst: uddannelse og sundhed, fritid og gæstfrihed samt det offentlige. Sedgwicks skadesantal steg kun i 2023 for branchegrupperne transport, byggeri og transport.

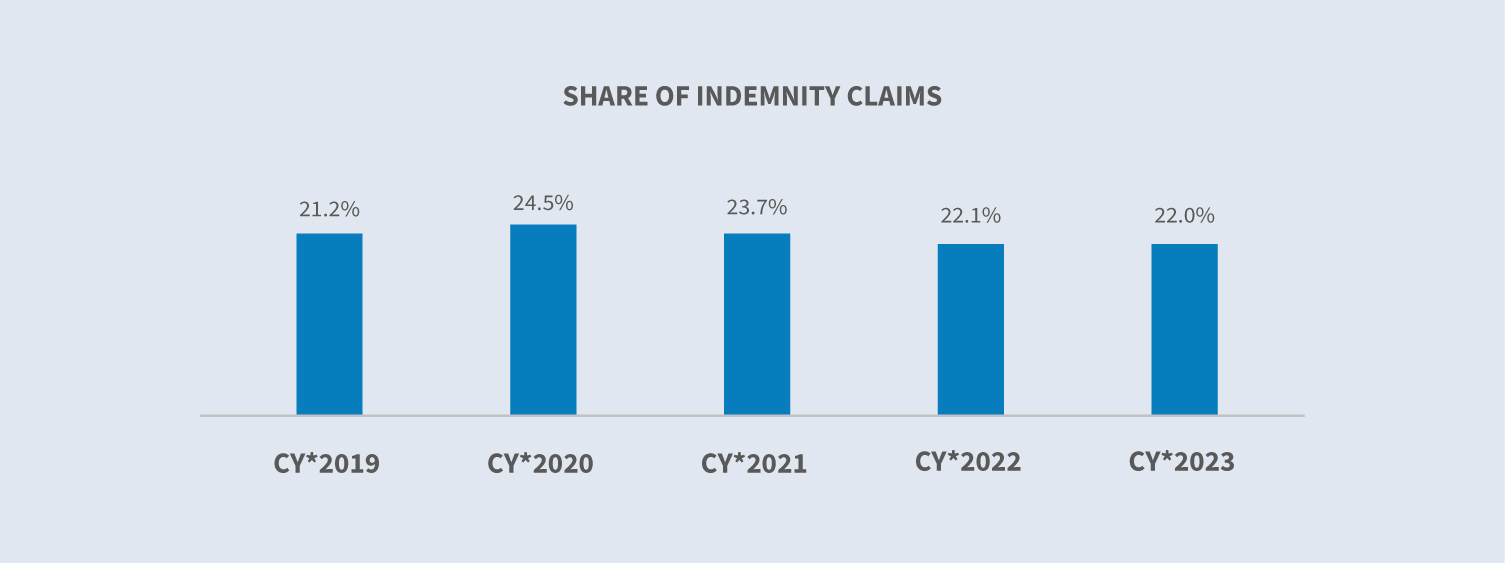

Andelen af skadeserstatninger i forhold til rene lægemiddelerstatninger var stabil i 2023 sammenlignet med 2022. Skadeserstatninger nåede tidligere et højdepunkt på 24,5% i 2020.

Omkostninger i forbindelse med krav

Skadesløsholdelse

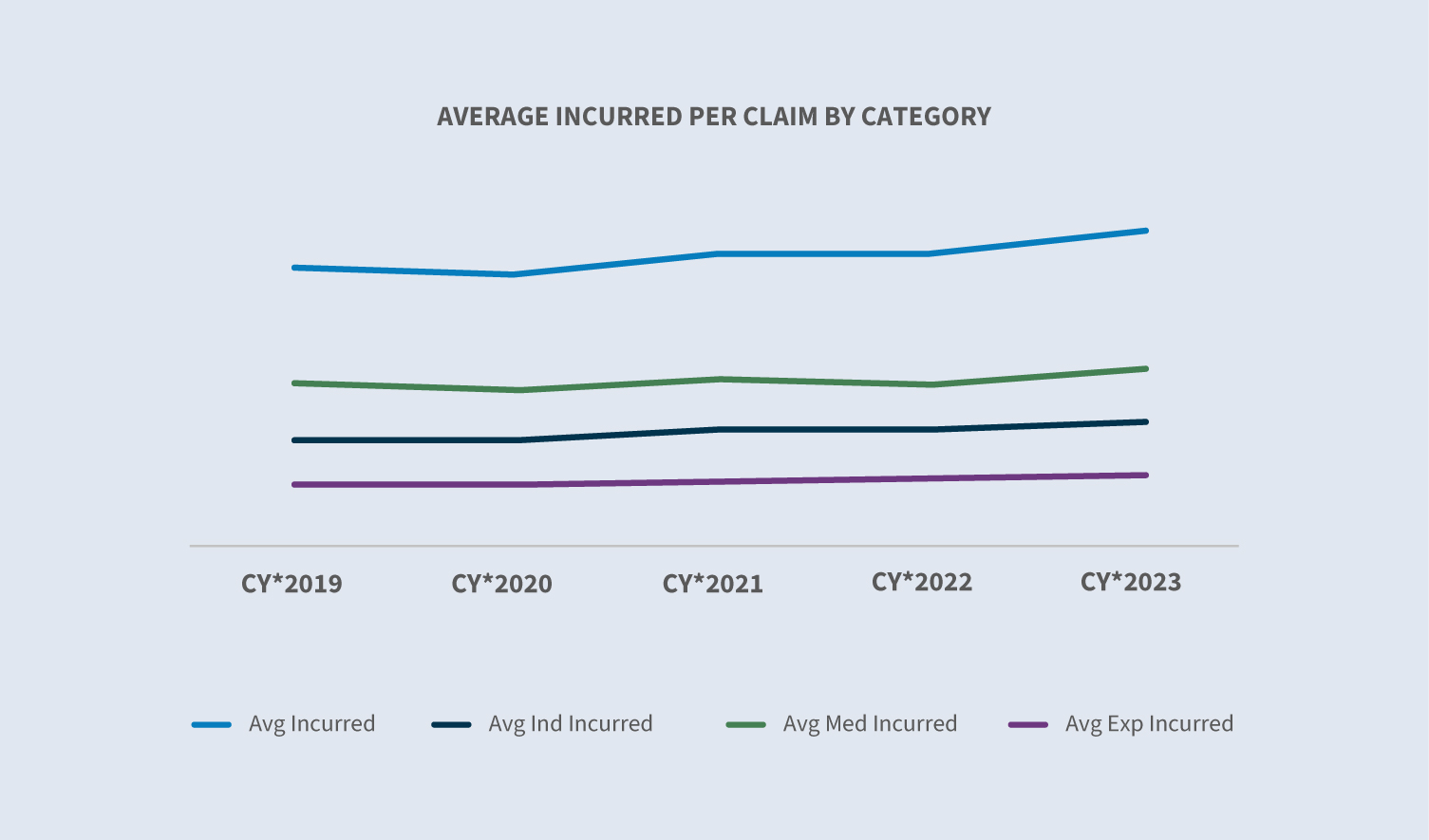

De gennemsnitlige udgifter steg med 9 % i 2023 sammenlignet med 2022 - drevet af en stigning på 10 % i de gennemsnitlige udgifter til lægebehandling, en stigning på 7 % i de gennemsnitlige udgifter til erstatning og en stigning på 10 % i de gennemsnitlige udgifter.

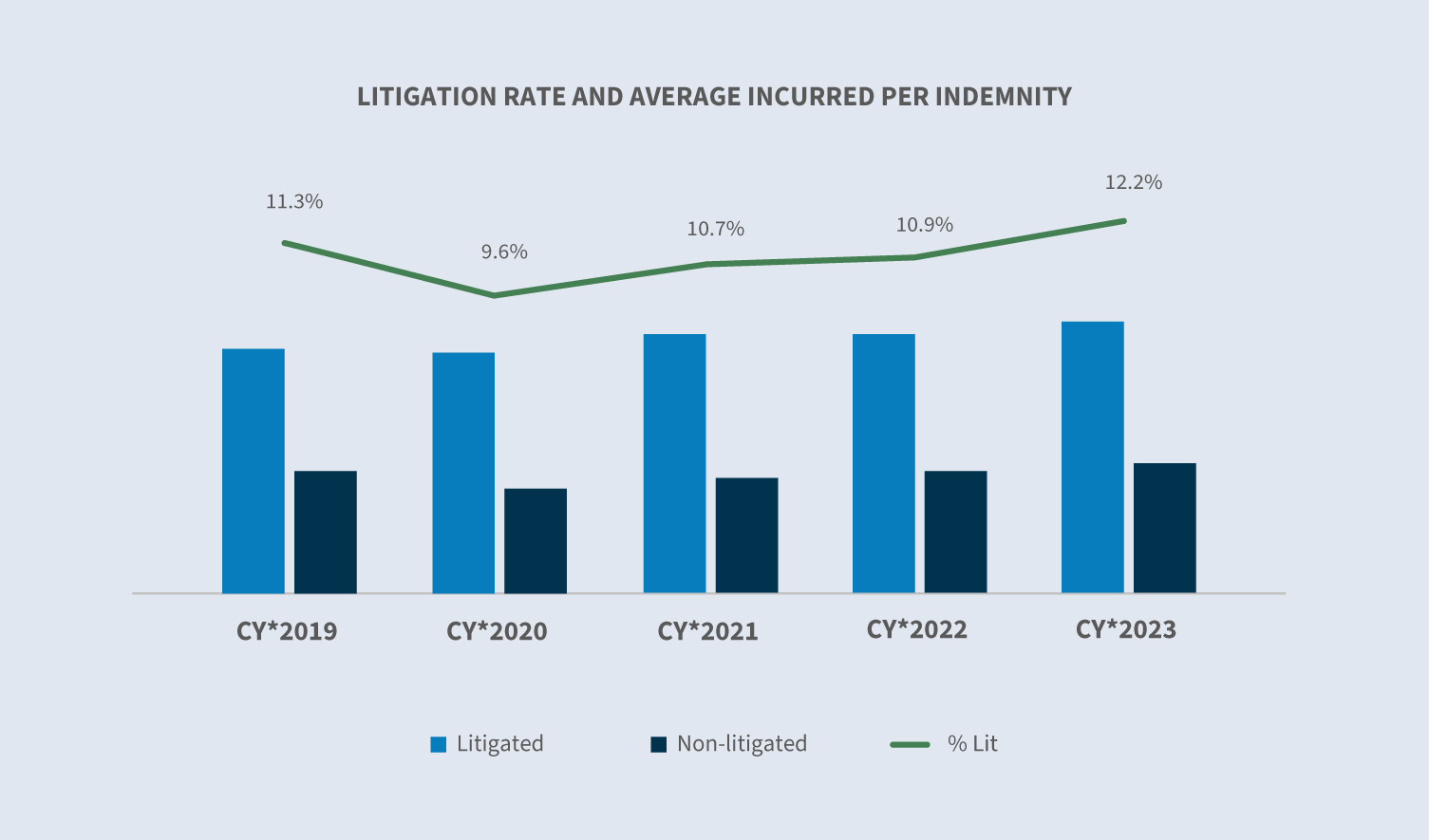

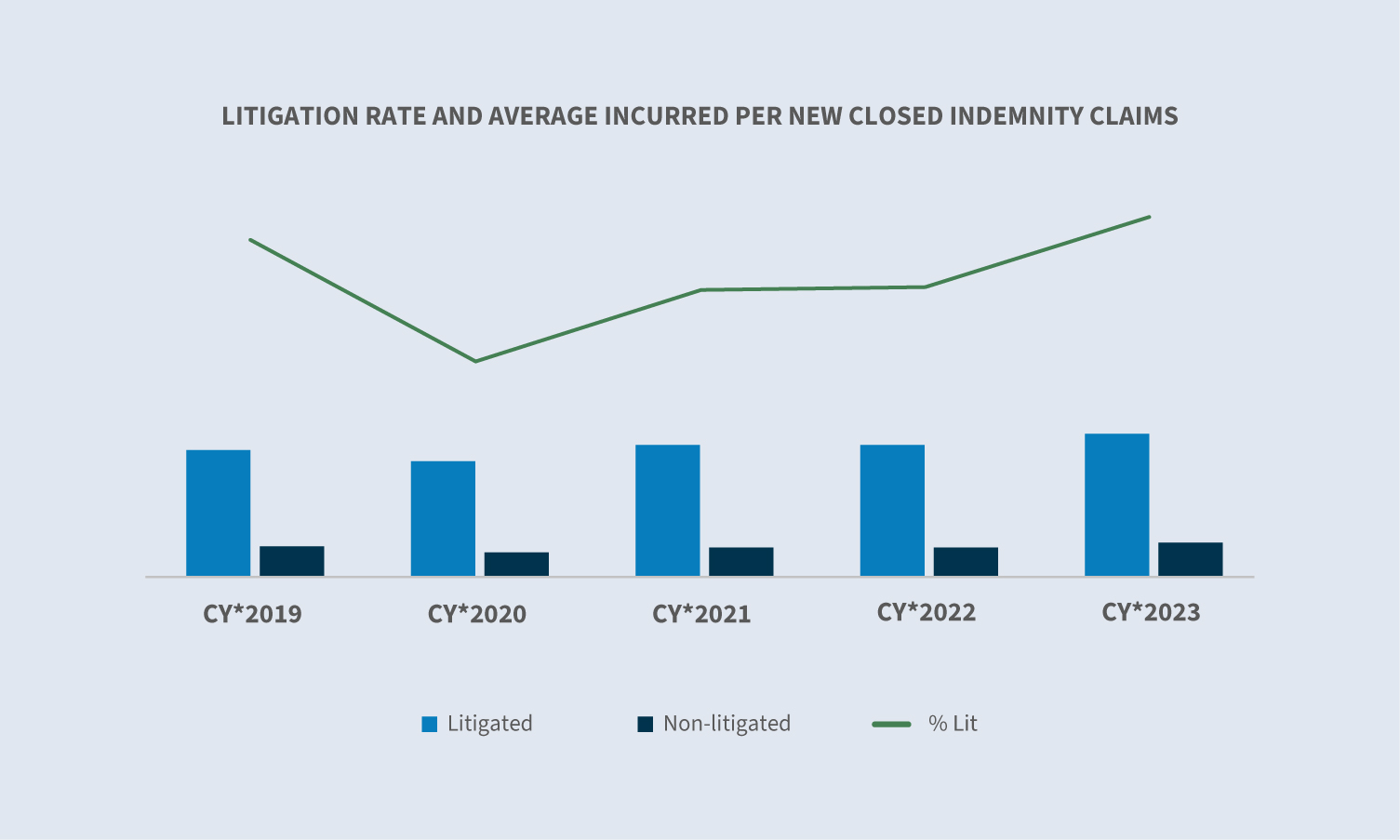

Procesraten for erstatningskrav steg fra 10,9 % i 2022 til 12,2 % i 2023. Den gennemsnitlige omkostning for erstatningskrav, der har været genstand for en retssag, steg med 3 %, og omkostningerne for erstatningskrav, der har været genstand for en retssag, er fortsat over dobbelt så høje som for erstatningskrav, der ikke har været genstand for en retssag.

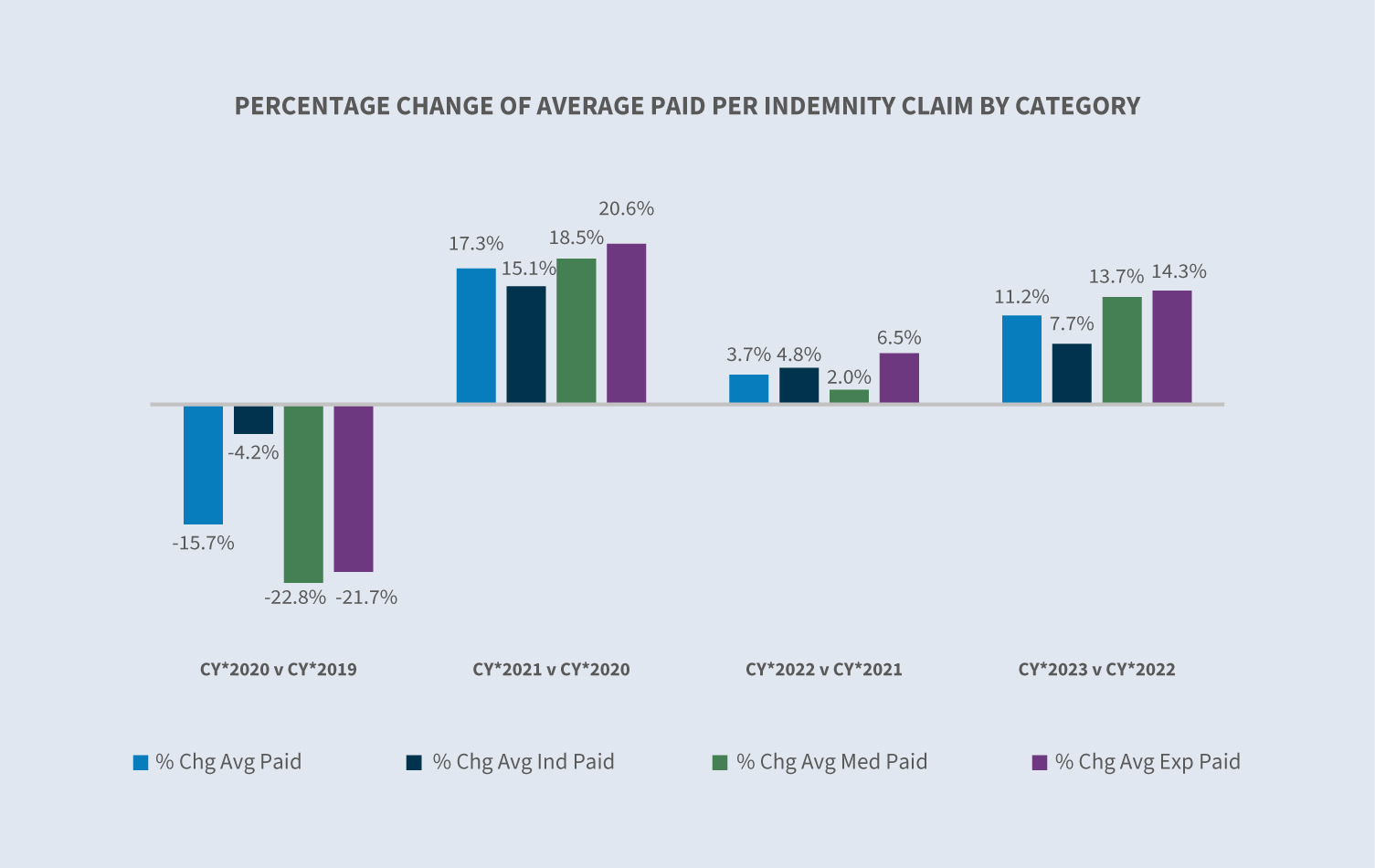

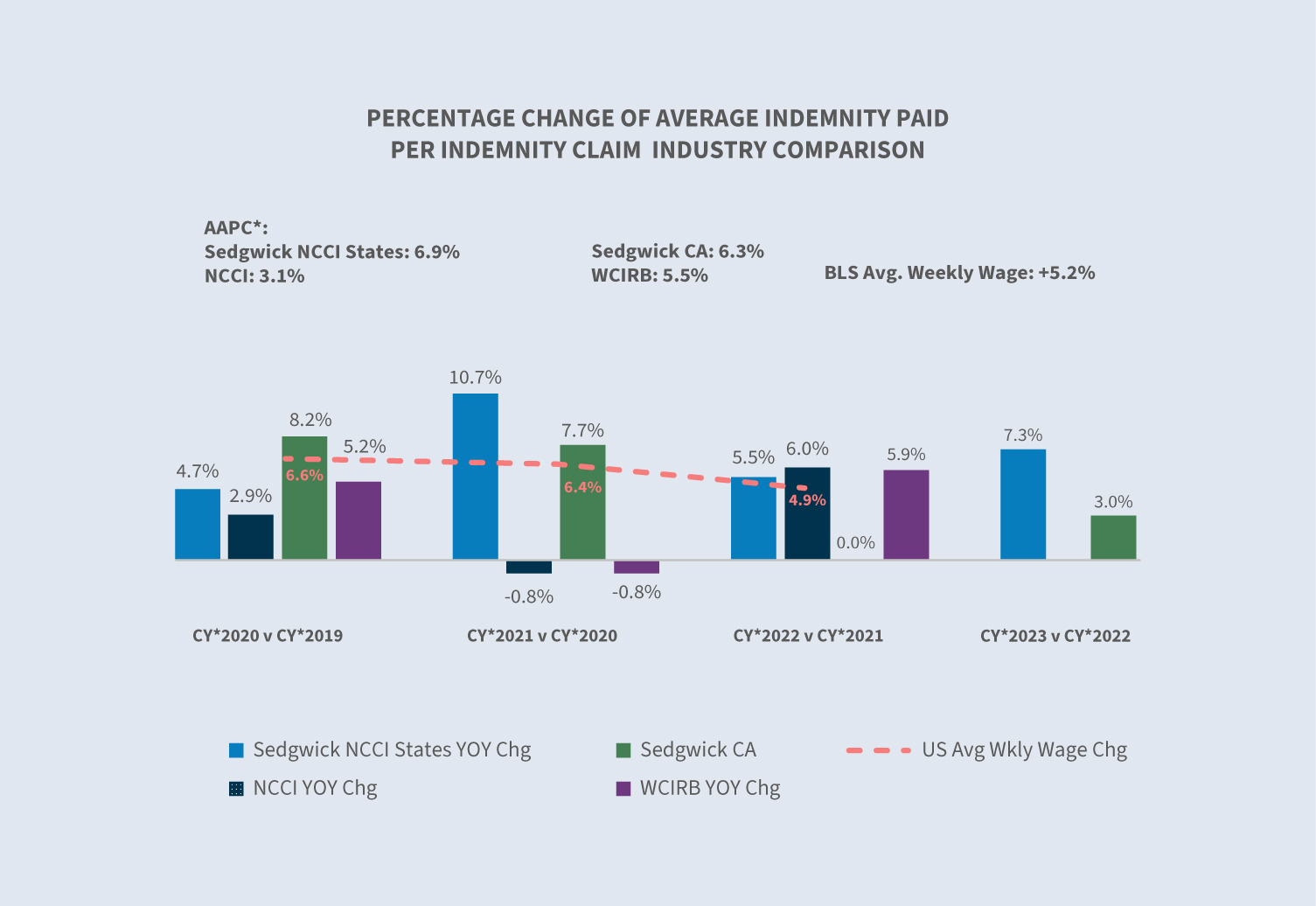

Sammenlignet med 2022 var der en stigning på 11,2 % i den gennemsnitlige udbetaling pr. erstatningskrav i 2023, inklusive COVID-krav.

Eksklusive COVID-krav var stigningen i den gennemsnitlige udbetaling pr. erstatningskrav 8 % i 2023 i forhold til 2022, hvilket afspejler, at den gennemsnitlige udbetaling for COVID-19-krav fortsatte med at trække den gennemsnitlige udbetaling pr. erstatningskrav ned.

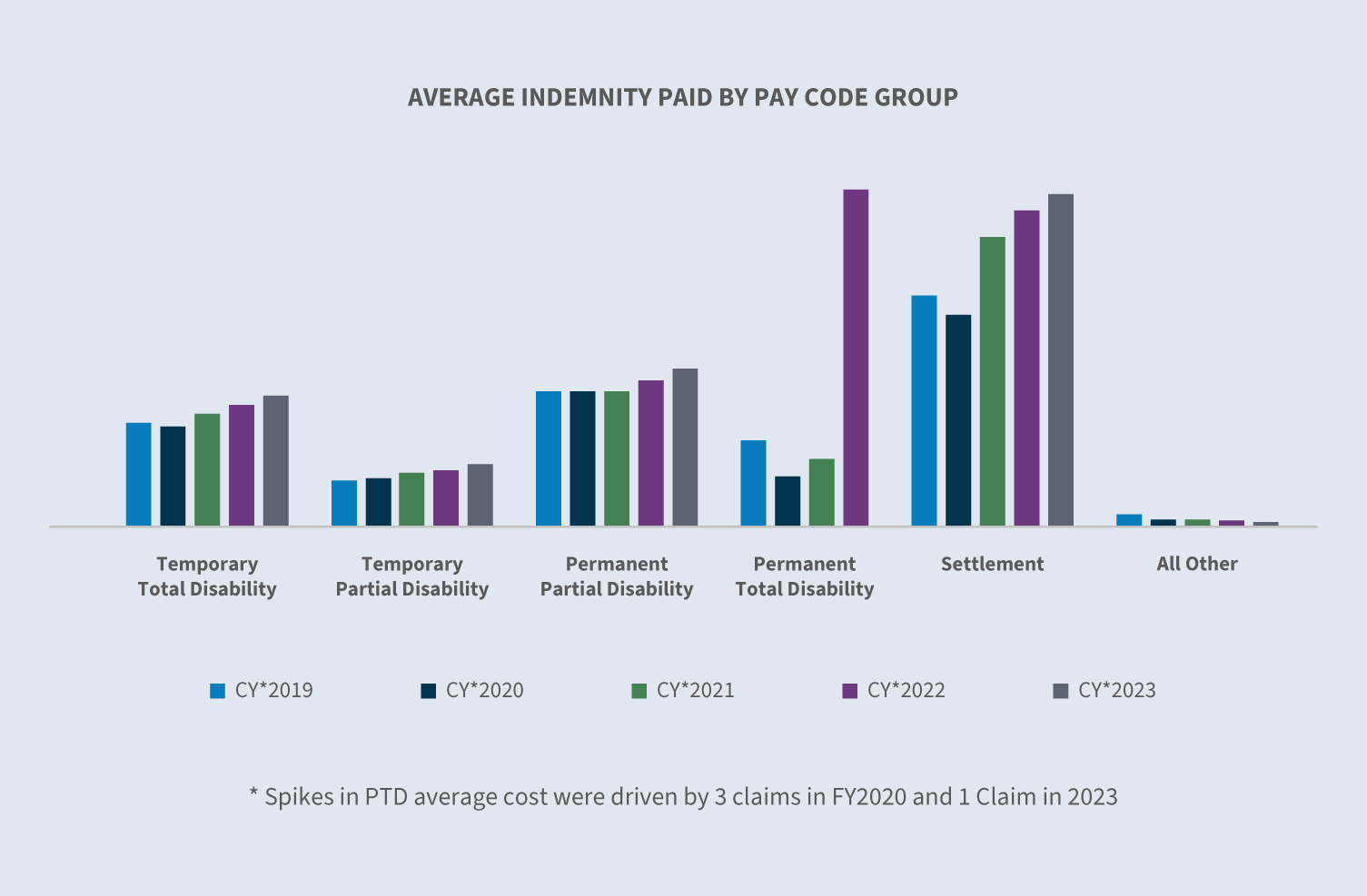

Erstatningsudbetalingerne steg med 7,7 % pr. erstatningskrav i 2023. Den gennemsnitlige erstatning, der blev udbetalt i 2023, steg for alle lønkodegrupper, hvor midlertidig totalinvaliditet (TTD) steg med 7,6 %.

Det statslige filter af inflationsværktøjet for den gennemsnitlige ugeløn (AWW) giver mulighed for at sammenligne AWW efter stat. Ifølge BLS Employment Cost Index, der blev offentliggjort den 31. januar 2024, steg lønningerne med 4,2 % for arbejdere uden fagforening og 5,4 % for arbejdere med fagforening i løbet af den 12-måneders periode, der sluttede i december 2023. En anden faktor, der styrkede lønningerne i 2023, var stigninger i mindstelønnen i 23 stater på grund af inflation, lovgivning og afstemningsinitiativer. I 2024 forhøjede 22 stater mindstelønnen ifølge The Economic Policy Institute's mindstelønstracker, hvilket skønnes at hæve lønnen for 9,9 millioner arbejdere. De fleste stater indekserer årligt deres maksimale erstatningsydelse til den statslige gennemsnitlige ugeløn (SAWW) for at forhindre, at inflationen udhuler niveauet for arbejdstagernes ydelser.

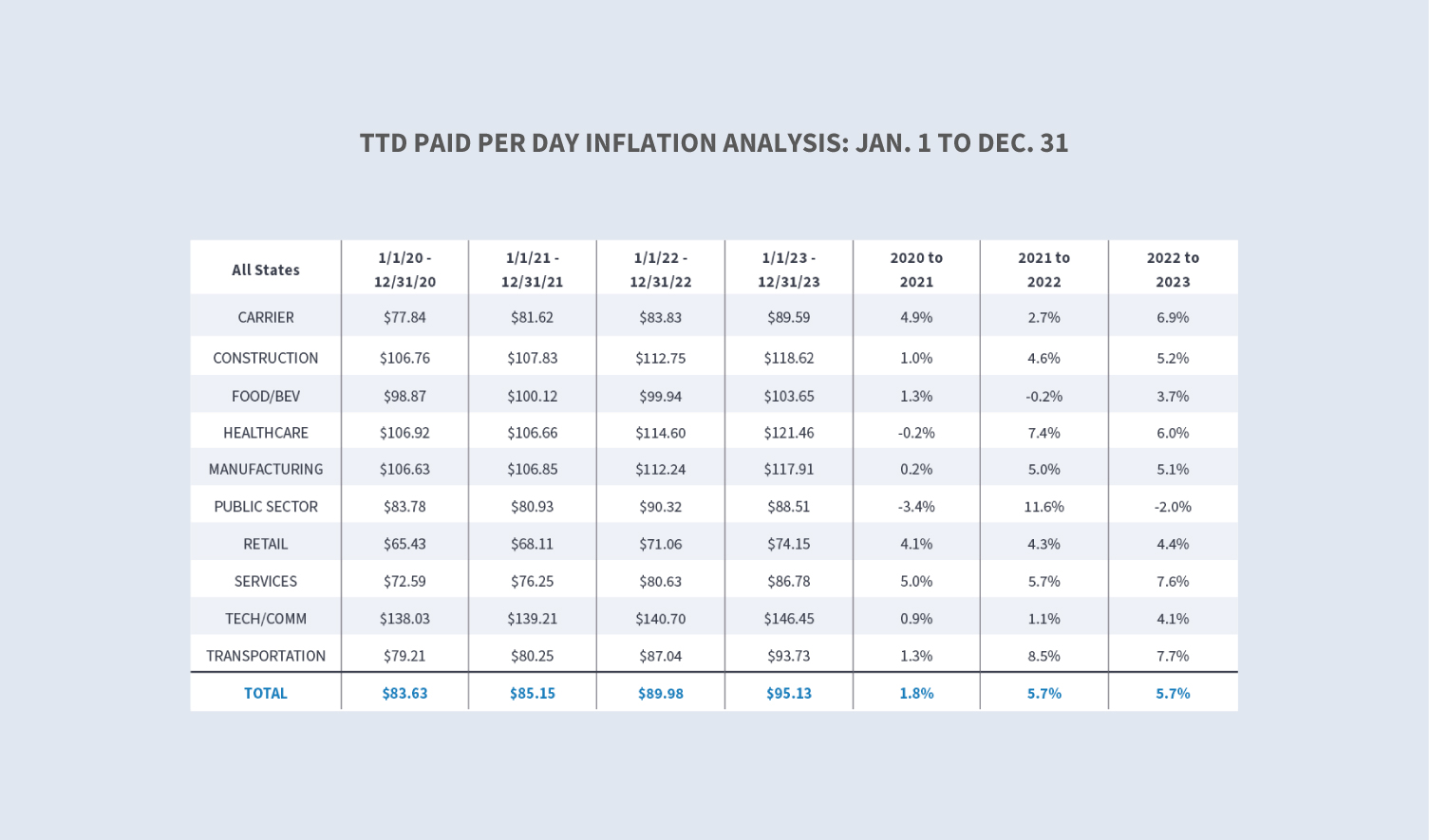

Vores TTD-inflationsanalyse viste en stigning på 5,7 % i 2023 sammenlignet med 2022. Transport- og serviceindustrien oplevede de største stigninger på henholdsvis 7,7 % og 7,6 %.

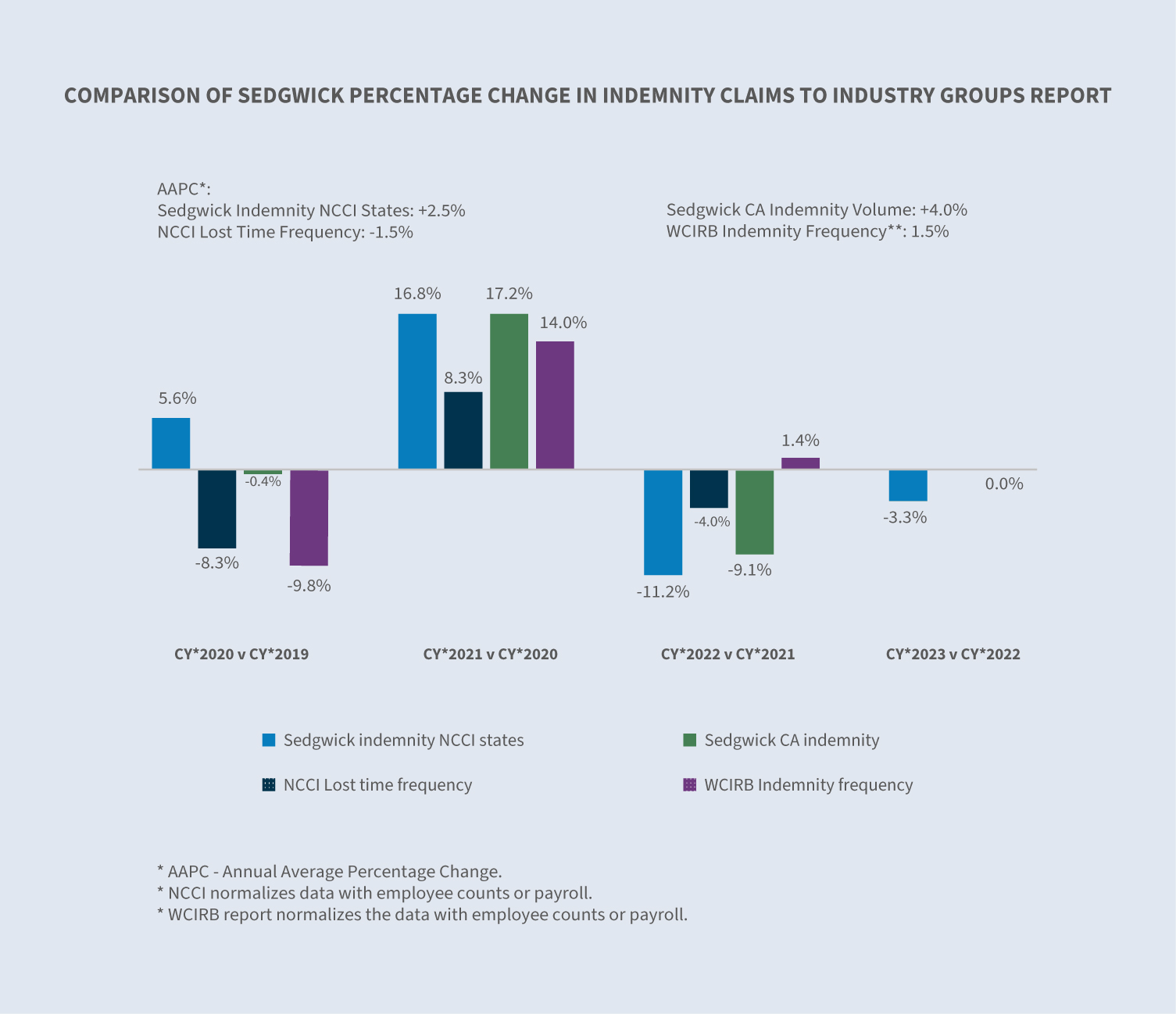

Sedgwicks gennemsnitlige erstatningsudbetaling pr. erstatningskrav i 2023 kan endnu ikke sammenlignes med branchen, men i 2022 var vores ændringer fra år til år mindre end de ændringer, der blev rapporteret for NCCI-staterne.

Lukninger

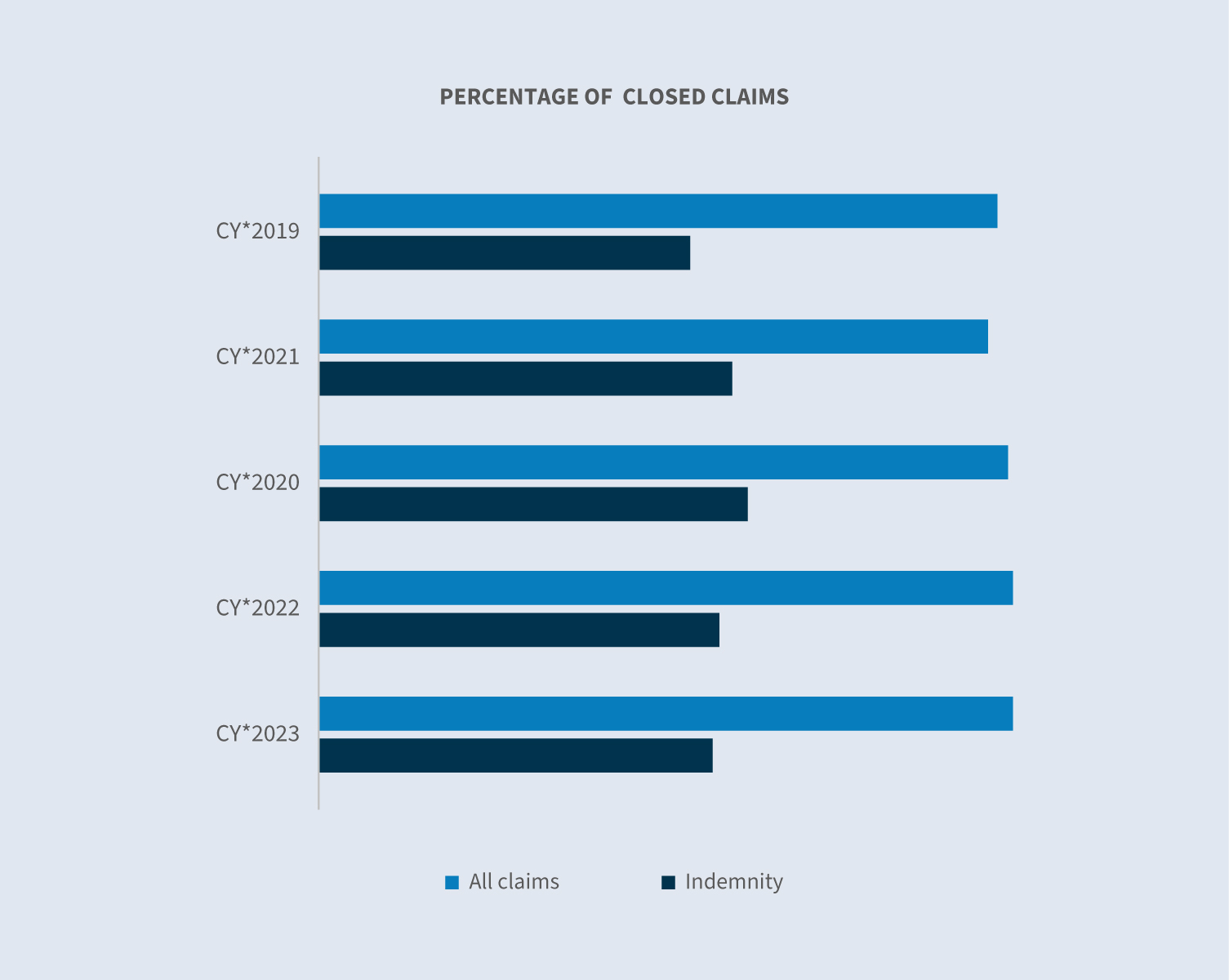

Procentdelen af alle krav, der blev lukket i kalenderåret 2023, forblev relativt konstant. I gennemsnit blev COVID-krav lukket hurtigere end ikke-COVID-krav. Eksklusive COVID-krav forblev procentdelen af afsluttede erstatningskrav i 2023 flad sammenlignet med 2022.

Varigheden af erstatningsydelser på 12 måneder, en anden komponent i erstatningsomkostningerne, var stabil i 2023 sammenlignet med 2022.

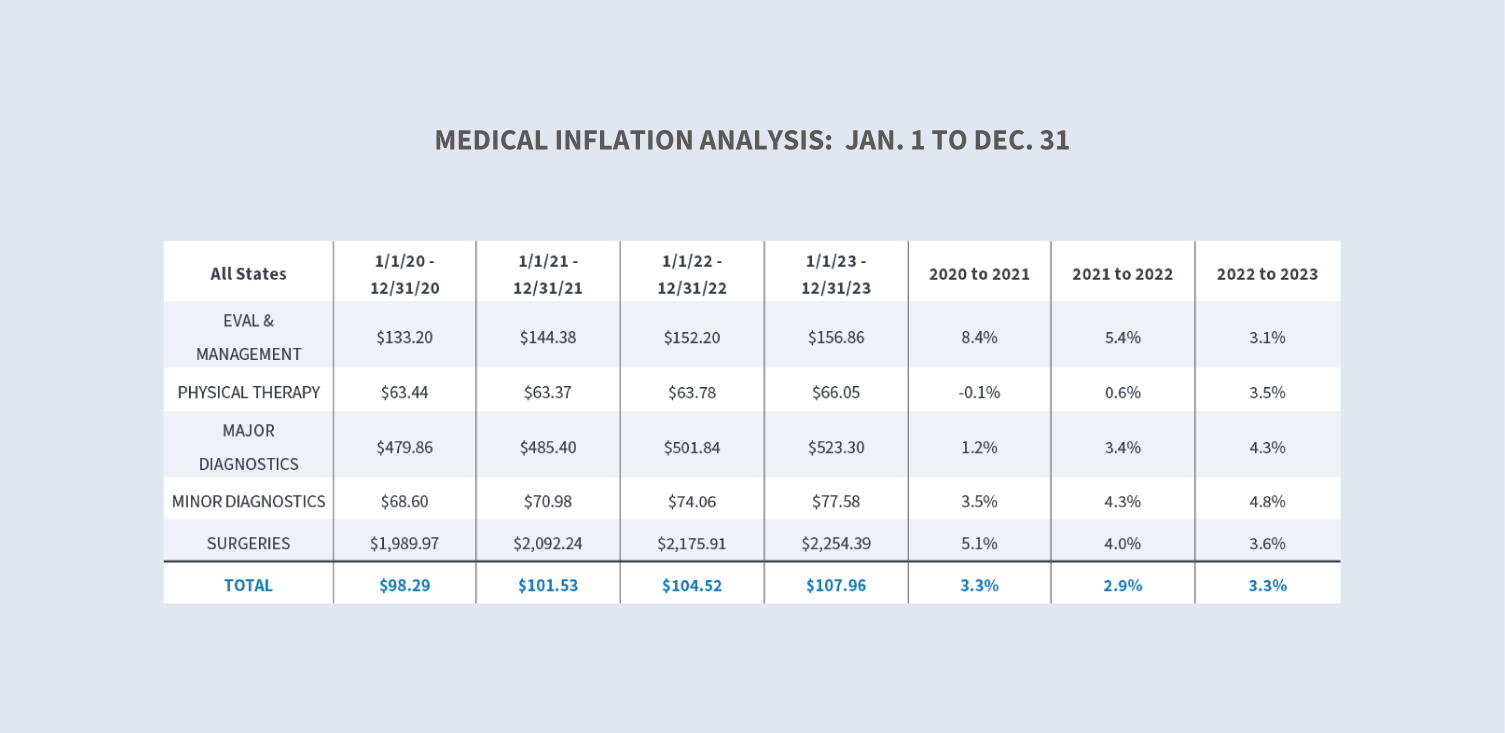

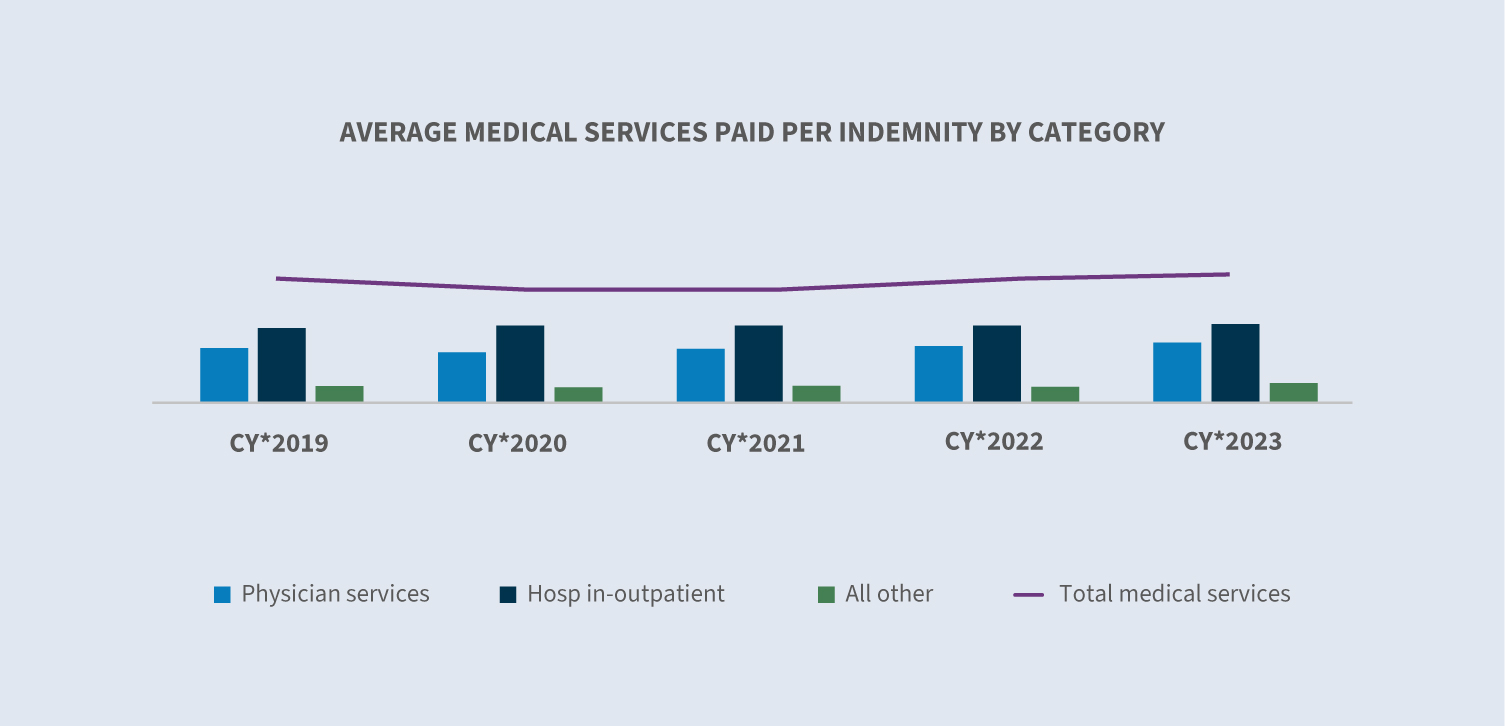

Medicinske omkostninger

Medicinske omkostninger er primært drevet af en kombination af forbrug og pris. Udnyttelsen af lægehjælp fortsatte med at vende tilbage til niveauet før pandemien. Priskomponenten i medicinske betalinger under arbejdsskadesystemet er stærkt reguleret af hver stat, hvilket resulterer i betydelige forskelle i priser betalt for medicinske tjenester på tværs af stater. Vores analyseværktøj for medicinsk inflation viste, at den samlede prissætning steg med 3,3 % i 2023 sammenlignet med 2022.

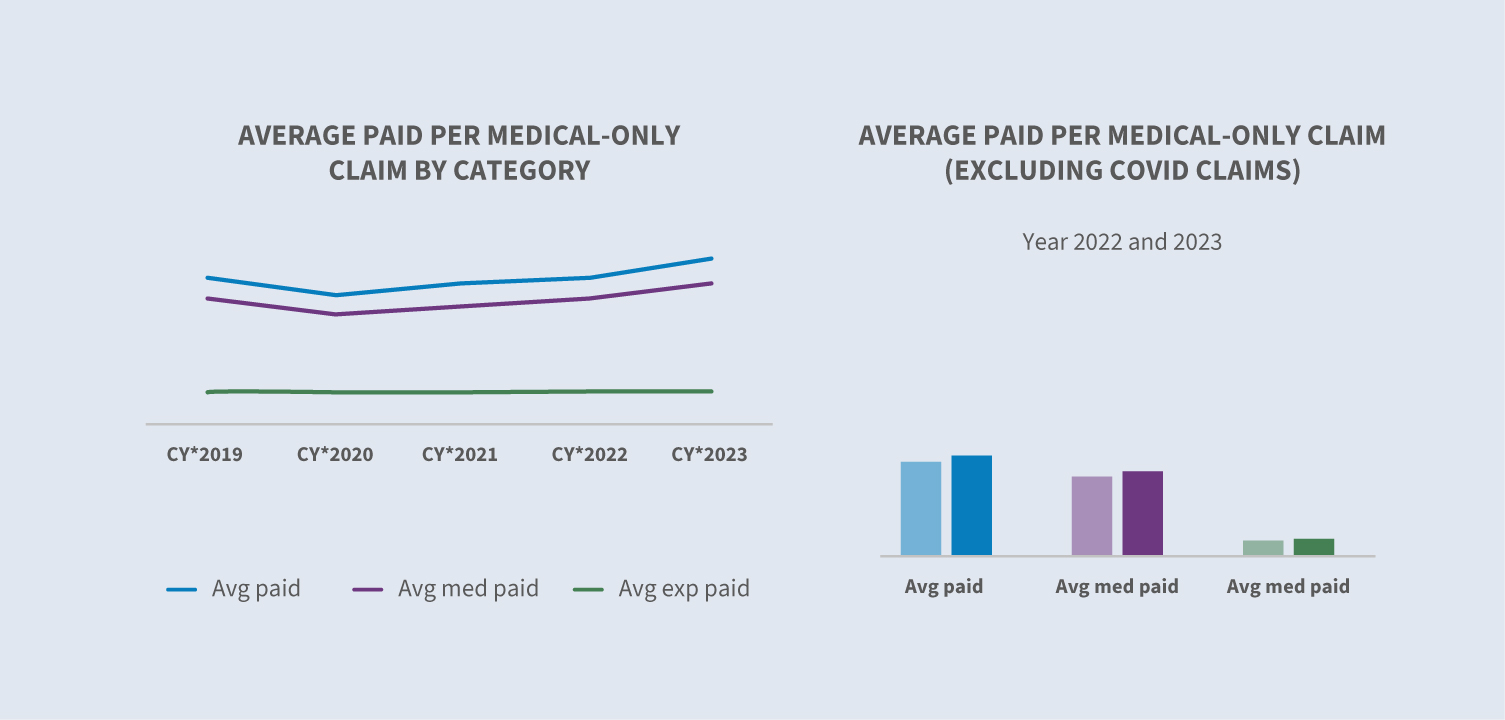

Stigningen i medicinske omkostninger ses også for rene medicinske skader, uanset om COVID-skader er inkluderet eller ej.

Sedgwicks gennemsnitlige medicinske ydelser betalt pr. erstatningskrav for kalenderåret 2023 kan endnu ikke sammenlignes med branchen, men i 2022 var Sedgwicks gennemsnitlige medicinske ydelser betalt pr. erstatningskrav positivt sammenlignet med branchen.

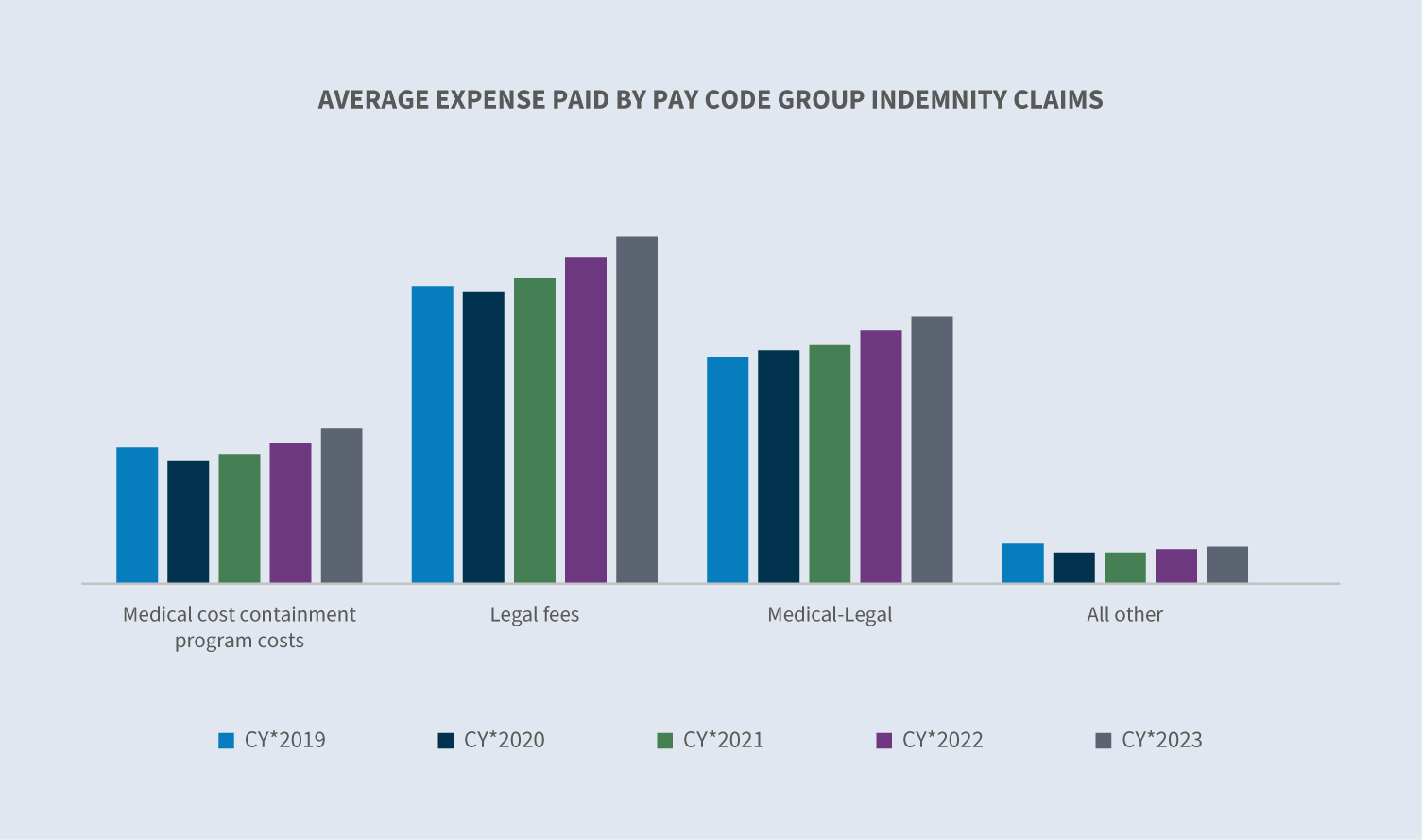

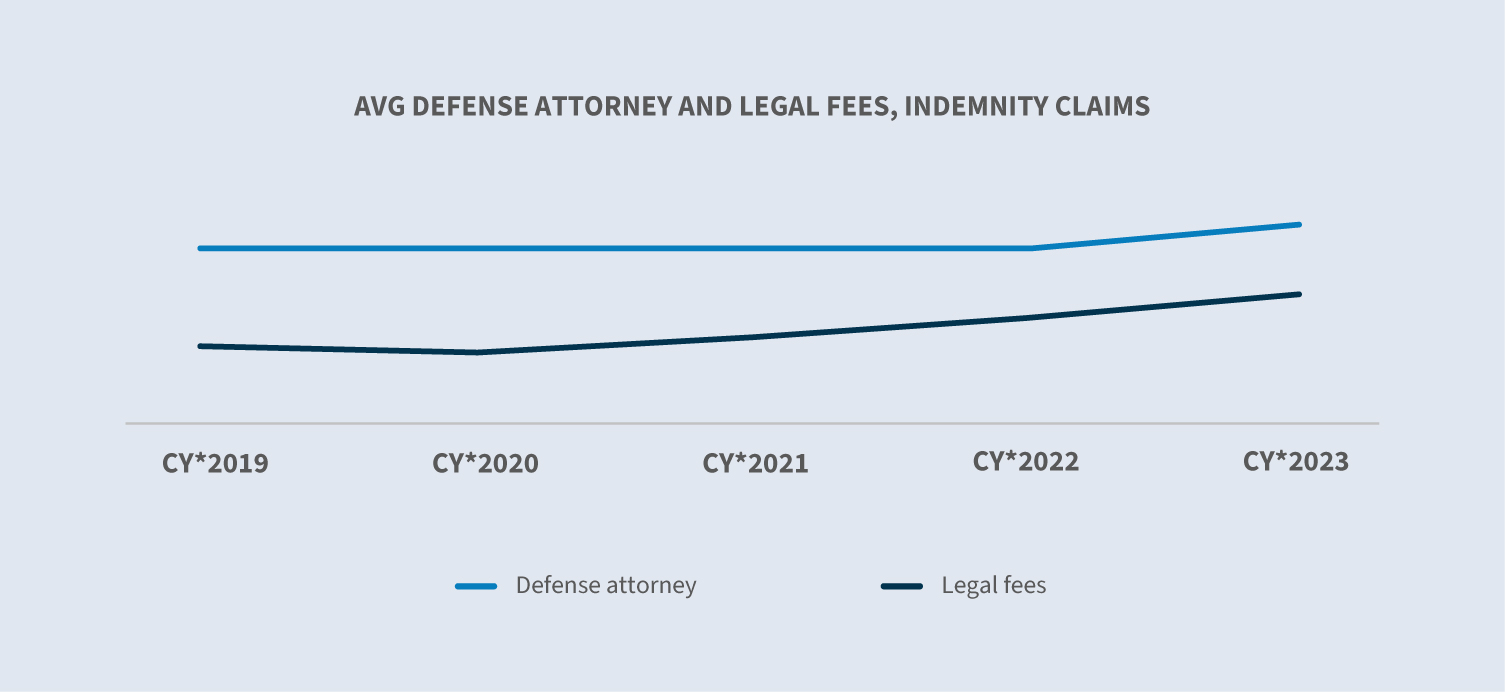

Udgifter til omkostninger

Allokerede tabsreguleringsomkostninger (ALAE) pr. erstatningskrav er drevet af tre hovedkategorier:

1. Gennemsnitlige omkostninger til medicinske omkostningsbegrænsningsprogrammer

2. Juridiske gebyrer

3. Medicinsk-juridisk

Mens de gennemsnitlige betalte udgifter steg i hver af disse kategorier, afspejlede begrænsning af medicinske omkostninger (+10% over 2022) og advokatsalærer (+6% over 2022) de største stigninger.

Honorarer til forsvarsadvokater udgør 82,1 % af advokatsalærerne, og det gennemsnit, der blev betalt i kalenderåret 2023, steg ca. 4 % med store variationer mellem jurisdiktionerne.

I kalenderåret 2023 steg antallet af afsluttede retssager med 8 % i forhold til 2022 og udgjorde 4,2 % af de samlede afslutninger. Stigningen i antallet af afsluttede sager er endnu en indikation på, at systemet normaliseres, når domstolene genoptager deres arbejde. Alligevel koster afsluttede retssager over tre gange mere end ikke-retssager, hvilket understreger vigtigheden af at forhindre unødvendige retssager.

Fremtidige overvejelser

2023 fortsatte tendensen med generelt gunstige resultater for branchen, hvad angår arbejdsskadeerstatninger, hvilket betød endnu et år med skadesprocenter under 100 %. På trods af dette skal vi fortsat være opmærksomme på at fastholde de positive resultater i 2024.

Erstatningsomkostninger og inflation

De samlede skadesomkostninger steg med 8 % i 2023, når man ser bort fra COVID-skader. En primær årsag til denne stigning var inflationen - 5,7 % for dagpengesatser for invaliditet og 3,3 % for medicinske omkostninger. Det forventes, at der i 2024 vil være en mindre indvirkning på erstatningsydelserne på grund af stabilisering af lønsatserne; men omkostningspresset vil sandsynligvis fortsætte for medicinsk behandling med de øgede omkostninger, som sundhedssektoren oplever.

Retssager

Antallet af retssager steg en smule i 2023. Taktikker som fortalervirksomhed, rettidig kommunikation, der fremmer forståelsen af kravprocessen, hurtige betalinger og fokus på løsning vil hjælpe med at sikre, at krav ikke bliver til retssager.

Medarbejdernes demografi

Medarbejdernes demografi bliver stadig vigtigere i erstatningsprocessen. Ved at sikre forståelse for forskellige procesforventninger, forskellige kommunikationsstile og forskellige forståelser af skadeprocessens fokus kan man sikre, at der opnås positive resultater på en effektiv måde.

Ændringer på arbejdsmarkedet

COVID-pandemien resulterede i skift på arbejdsmarkedet og lønændringer, der har påvirket arbejdsskadeerstatningen.

Den nuværende nationale arbejdsløshedsprocent er 3,7% med et stort set uændret antal arbejdsløse på 6,3 millioner, hvilket signalerer en tilbagevenden til beskæftigelsesniveauet før pandemien i den amerikanske økonomi. Arbejdsløsheden var dog højere end året før i 18 stater og District of Columbia, lavere i 15 stater og stabil i 17 stater.

Beskæftigelsesomsætningen er aftagende, hvilket reducerer antallet af arbejdstagere med lav anciennitet som en procentdel af den samlede arbejdsstyrke over tid. Historisk kortere gennemsnitlig ansættelsestid på grund af arbejdstagere, der flytter til nye job, erhverv og brancher, har en tendens til at øge skadesfrekvensen og kan også påvirke skadesgraden, da forskellen i skadesfrekvens varierer på tværs af brancher.

Demografiske ændringer, som f.eks. en ændring i alders- og kønsfordelingen blandt arbejdere, kan også påvirke hyppigheden og alvorligheden af skader. Ifølge en Pew Research-undersøgelse var ca. 1 ud af 5 amerikanere på 65 år og derover i arbejde i 2023 - næsten dobbelt så mange som for 35 år siden. Kvinder udgør en større andel af den ældre arbejdsstyrke, idet de udgør 46 % af alle arbejdstagere på 65 år og derover.

I løbet af de sidste to år har flere stater vedtaget lovgivning, der løsner restriktionerne for, hvilke erhverv mindreårige i alderen 14-17 år må arbejde i, og hvor mange timer de må arbejde. Ifølge National Institute for Occupational Safety and Health (NIOSH) har disse unge arbejdere en høj frekvens af jobrelaterede skader.

I takt med at disse arbejdstendenser udvikler sig, bliver opmærksomhed på sikkerhed, træning og programmer for tilbagevenden til arbejde vigtigere end nogensinde.

Medicinsk tilgængelighed og omkostninger

Medicinske omkostninger og sværhedsgrad forventes at stige i fremtiden på grund af forskellige faktorer.

American Hospital Association vurderer, at der vil mangle op til 124.000 læger i 2033 og ca. 200.000 sygeplejersker om året for at imødekomme den stigende efterspørgsel på sundhedsydelser. Denne efterspørgsel efter sundhedspersonale vil uundgåeligt påvirke tilgængeligheden af sundhedsydelser. Vores data viser en lille stigning i forsinkelsen mellem tabsdatoen og den første servicedato for visse medicinske behandlinger, med variation fra stat til stat.

Talentmanglen i sundhedssektoren resulterer også i øgede lønomkostninger for sundhedssystemer og hospitaler, som forventes at blive sendt videre til betalere og forbrugere gennem højere priser og øget brug.

En anden faktor, der påvirker den medicinske tilgængelighed og omkostningerne, er konsolideringen på sundhedsmarkedet. I år har der været fortsat kontrol med lovgivning og antitrust for fusioner og opkøb af sundhedssystemer på føderalt og statsligt niveau.

Medicinske fremskridt, såsom præcisionsmedicin, giver mulighed for at forbedre resultaterne ved at skræddersy interventioner baseret på patientspecifik demografi og sygdomsspecifikke data til behandling af patienter med ikke-knoglebrud, brud i forbindelse med polytraumer og forbrændinger. Men nye fremskridt inden for medicinsk behandling er normalt dyre.

Teknologisk transformation

Teknologi spiller en stadig større rolle i omformningen af arbejdsskadebranchen. Nogle af de områder, hvor strategisk anvendelse potentielt vil transformere processer, omfatter:

1. Kunstig intelligens (AI): AI forventes at forbedre effektiviteten i skadesbehandlingen og hjælpe med at identificere tendenser inden for arbejdsskadeerstatning, hvilket fører til reducerede skadesomkostninger og overordnede risici.

2. Telemedicin: Denne teknologi gør det muligt for tilskadekomne at modtage lægekonsultationer på afstand, hvilket forbedrer adgangen og bekvemmeligheden.

3. Styrkelse af tilskadekomne arbejdstagere: At give tilskadekomne adgang til information mere effektivt og bekvemt forbedrer deres oplevelse og reducerer usikkerheden under erstatningsprocessen.

4. Bærbar teknologi: Efterhånden som brugen af bærbar teknologi udvikler sig, kan de data og oplysninger, der leveres, potentielt føre til sikrere arbejdspladser, gøre det lettere at vende tilbage til arbejdet og reducere omkostningerne ved arbejdsskadeerstatningskrav.

Legalisering af marihuana

Pr. 1. januar 2024, med vedtagelse af marihuana-lovgivning i Kentucky i 2023, er der 38 stater, District of Columbia, Puerto Rico, De Amerikanske Jomfruøer, Guam, Nordmarianerne, Canada og Mexico, der har legaliseret medicinsk brug af marihuana.

I årenes løb har mange domstole og delstatslovgivere taget stilling til, om marihuana er medicinsk behandling, der kan godtgøres under arbejdsskadeerstatning, og i øjeblikket er der kun seks stater - Connecticut, New Jersey, New Mexico, New York, Pennsylvania og New Hampshire - der kræver, at arbejdsskadeerstatning godtgøres som medicinsk behandling under bestemte omstændigheder.

De resterende stater er enten tavse om dette spørgsmål eller inkluderer en bestemmelse, der typisk siger: "Et statsligt medicinsk hjælpeprogram, en sundhedsforsikringsudbyder eller et privat sundhedsforsikringsselskab er ikke forpligtet til at godtgøre en person for omkostninger forbundet med medicinsk brug af marihuana." For yderligere information henvises til denne liste over statslige medicinske marihuana-programmer pr. 1. januar 2024.

Reguleret marihuana til fritidsbrug for voksne er lovligt i 24 stater og Canada, med vedtagelse sidste år i Delaware og Minnesota og et afstemningsinitiativ i Ohio. Data viser endnu ikke nogen direkte indvirkning på hyppigheden i stater, der tillader rekreativ brug for voksne. Det skyldes til dels, at de fleste jurisdiktioner har love om arbejdsskadeerstatning, som i en eller anden form begrænser arbejdsskadeerstatningen, når skaden skyldes forgiftning eller brug af stoffer.

Føderale tiltag for at omklassificere marihuana kan være en reel mulighed i 2024, hvor flere lovforslag er under overvejelse i Kongressen.

Skærpede lovgivningsmæssige rammer

I 2023 mødtes de lovgivende forsamlinger i alle stater. I 2024 samles de lovgivende forsamlinger i alle stater undtagen fire - Montana, Nevada, North Dakota og Texas.

I 2023 fokuserede mange stater på medarbejdernes mentale velbefindende, og denne tendens forventes at fortsætte. Ti stater vedtog love relateret til psykiske skader, og de fleste love enten udvidede eller gav en formodning om psykisk sundhed til førstehjælpere. Washington og Connecticut udvidede retten til at indgive erstatningskrav for posttraumatisk stresslidelse (PTSD). I Illinois blev definitionen af erstatningsmæssig psykisk skade udvidet til at omfatte gentagen stress, og i Californien blev definitionen udvidet til at omfatte enhver psykisk skade som følge af en stressrelateret skade.

Flere stater har udvidet andre formodninger for førstehjælpere for enten at tilføje yderligere betingelser eller gøre flere førstehjælpere berettigede. Disse love gælder historisk set for lokale offentlige enheder eller visse statslige og føderale agenturer, men de gælder også nogle gange for ansatte eller frivillige i den private sektor.

Eksponeringen for bøder steg betydeligt i Nevada og Washington på grund af vedtaget lovgivning. Flere stater vedtog lovforslag, der øgede sagsøgernes advokatsalærer og udvidede omstændighederne, hvor arbejdsgiveren kan være ansvarlig for betaling af disse salærer. Myndighederne i Minnesota, Oregon og Texas har taget skridt til at sikre, at skadesbehandlerne er lydhøre.

Den 10. januar 2024 offentliggjorde det amerikanske arbejdsministerium en endelig regel, der træder i kraft den 11. marts, og som reviderer vejledningen om, hvordan man analyserer, hvem der er en ansat eller uafhængig entreprenør i henhold til Fair Labor Standards Act (FSLA). Den nye regel undersøger den økonomiske realitetstest "alle omstændigheder" med seks faktorer, der skal tages i betragtning. Det forventes, at den nye regel vil blive udfordret af domstolene. Indvirkningen på virksomheder fra et arbejdstagerkompensationssynspunkt kan indebære øget eksponering og tilknyttede omkostninger.

I 2024 er der valg til præsidenten, vicepræsidenten, alle 435 pladser i USA's Repræsentanternes Hus, 34 ud af 100 pladser i USA's Senat og 85 delstatskamre i 44 delstater, herunder fire forsikringskommissærer.