- Winter 2024: CASUALTY

Indemnización de los trabajadores

Objetivos del informe

El objetivo de este informe es ofrecer una visión general de las métricas actuales de nuestros programas de indemnización por accidentes de trabajo que sea comparable con la que publican periódicamente las organizaciones de investigación y las agencias de calificación. Para realizar este análisis comparativo, nuestros equipos de inteligencia empresarial y de prácticas de indemnización por accidentes de trabajo colaboran para configurar los datos de siniestros de JURIS en un informe sobre el "estado de la línea" de Sedgwick destinado a comparar y contrastar nuestras tendencias con otros estudios relevantes del sector.

Se utilizaron los análisis disponibles de las siguientes entidades:

- National Council on Compensation Insurers (NCCI) research

- California Workers' Compensation Insurance Rating Bureau (WCIRB) research

- Workers' Compensation Research Institute (WCRI)

parámetros de datos

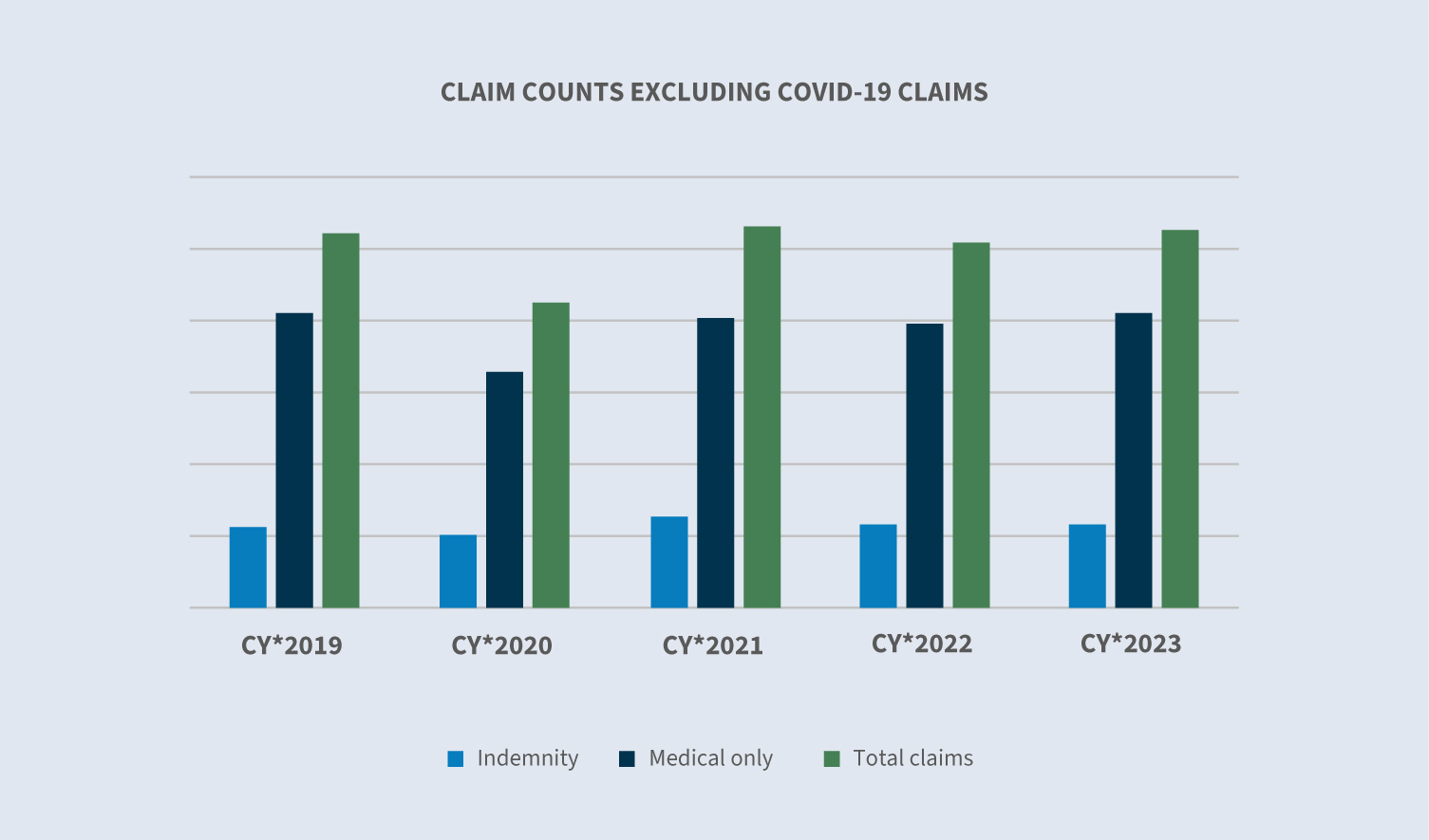

Para las comparaciones del sector, los datos se basan en los nuevos siniestros de 12 meses consecutivos (denominados CY) desde el 1 de enero de 2023 hasta el 31 de diciembre de 2023, para siniestros asegurados y autoasegurados en todos los estados en cinco puntos de valoración de 2019 a 2023. El impacto de la pandemia de COVID-19 y la recuperación económica en la indemnización por accidentes de trabajo sigue reflejándose en los datos de siniestralidad de Sedgwick.

Principales observaciones

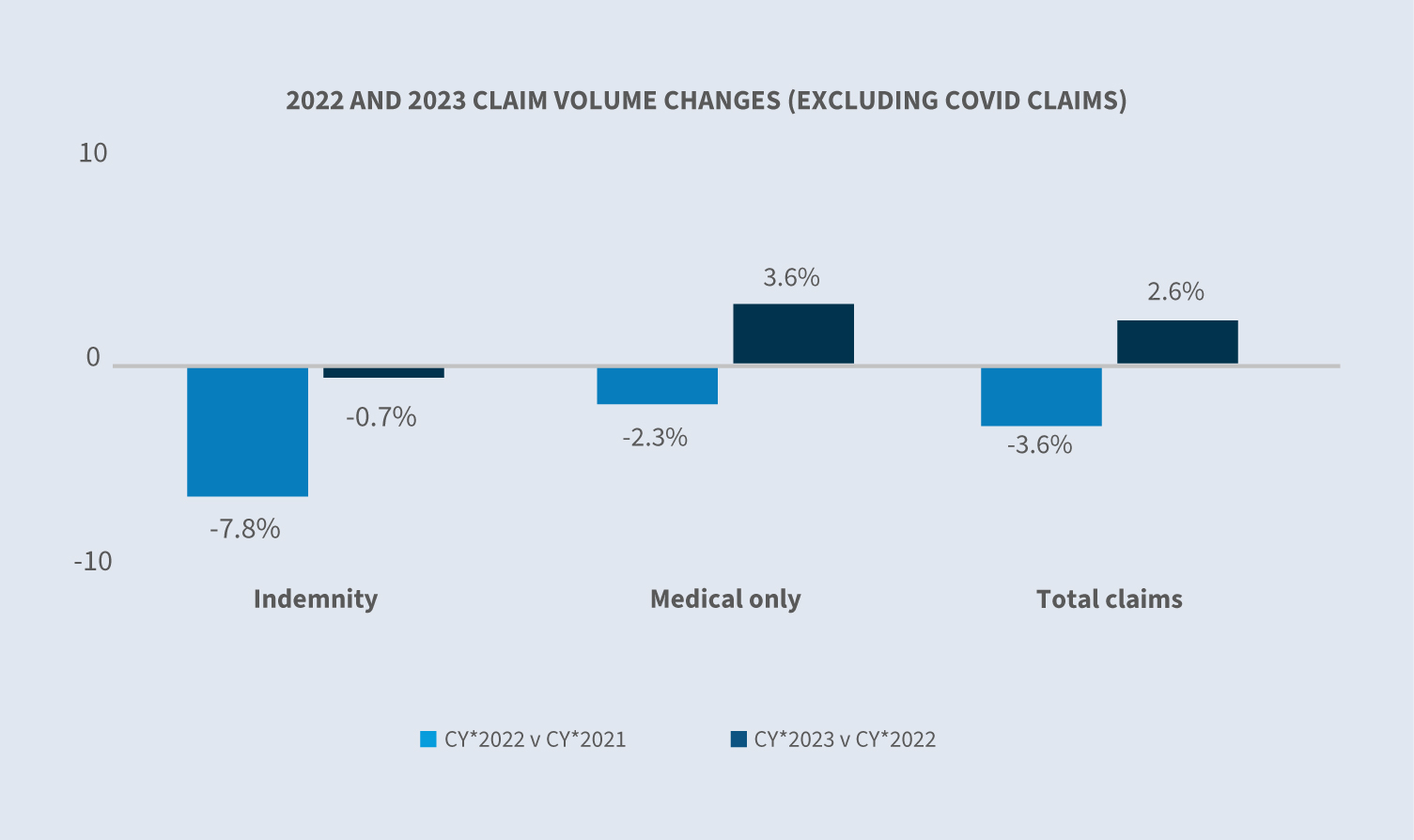

El volumen de siniestros de accidentes de trabajo disminuyó un 3,5% de 2022 a 2023; sin embargo, excluyendo los siniestros de COVID, el volumen (el último pico significativo se produjo a principios de 2022) aumentó un 2,6% de 2022 a 2023 y un 1% desde 2019.

Las reclamaciones COVID recibidas en 2023 disminuyeron un 85% en comparación con 2022. El sector sanitario siguió teniendo la mayor cuota de reclamaciones COVID en 2023.

El promedio pagado por siniestro de indemnización aumentó un 11,2% en 2023. Excluyendo los siniestros de COVID, el aumento del promedio pagado por siniestro de indemnización fue del 8%. Esto demuestra el impacto continuo pero decreciente de COVID en los resultados de indemnización por accidentes laborales.

Los índices globales de cierre y duración de las reclamaciones de indemnización por accidentes de trabajo en 2023 fueron coherentes con los resultados de 2022.

Mercado

La indemnización de los trabajadores, la mayor línea comercial de Estados Unidos, sigue arrojando resultados favorables.

De acuerdo con la Actualización de Resultados Financieros de Compensación de Trabajadores 2023 publicada por el Consejo Nacional de Seguros de Compensación (NCCI) el 1 de noviembre de 2023, "Se espera que el ratio combinado del año calendario 2022 de los transportistas privados de WC en todo el país sea muy similar al de 2022, lo que supondría una década completa de ratios combinados del año calendario de compensación de trabajadores por debajo del 100%."

(El ratio combinado es una medida de rentabilidad comúnmente citada para las aseguradoras individuales y para el sector).

El informe Market Segment Report de A.M. Best: Workers' Compensation Remains a Profit Engine for U.S. Property/Casualty Insurance Industry señala las siguientes tendencias:

"El segmento, en el que las primas se basan en los niveles de nómina, se ha beneficiado del mayor crecimiento salarial de Estados Unidos en más de 25 años, junto con un fuerte crecimiento del empleo, lo que ha contribuido a aumentar su prima global a niveles anteriores a la pandemia."

"La gravedad médica y de las indemnizaciones aumentó, pero la magnitud de estos incrementos fue menor que el aumento de los salarios. La mayor base de exposición de las nóminas al seguro de indemnización por accidentes de trabajo mantuvo manejable el aumento de la gravedad de los siniestros."

Sin embargo, los expertos del sector advierten de que la inflación podría alterar este entorno estable. Además, la disminución de las tarifas en todos los estados (excepto Washington) en 2023 puede provocar una compresión de los márgenes y poner en entredicho la capacidad de los transportistas para mantener la rentabilidad.

Volumen de reclamaciones

El año natural 2023 reflejó un aumento del 2,6% en el recuento de siniestros cuando se excluyeron los siniestros COVID. No solo ha disminuido sustancialmente el número de casos de COVID y de víctimas mortales, sino que en 2023 expiraron en todos los estados las presunciones refutables de indemnización de los trabajadores.

De cara al futuro, se espera que el impacto del COVID en las reclamaciones de indemnización de los trabajadores siga disipándose.

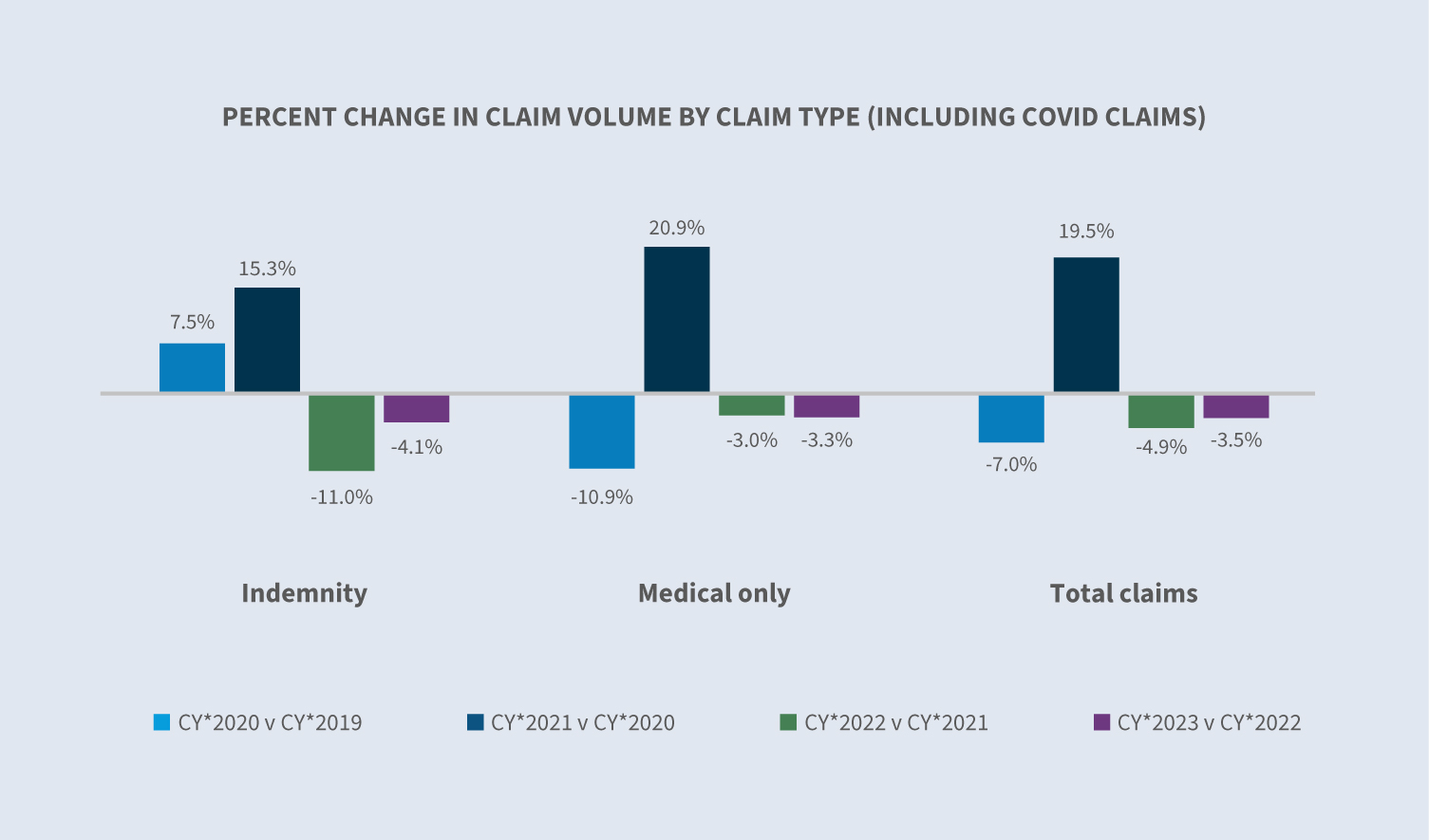

Incluyendo los siniestros COVID, se produjo un descenso global del 3,5% en el recuento total de siniestros en comparación con 2022. Según el TED de la Oficina de Estadísticas Laborales (BLS) : The Economics Daily, publicado el 24 de enero de 2024, la economía añadió un neto de 2,7 millones de puestos de trabajo en 2023, lo que supone una desaceleración significativa con respecto a los 7,3 millones de puestos de trabajo ganados en 2021 y los 4,8 millones de puestos de trabajo ganados en 2022.

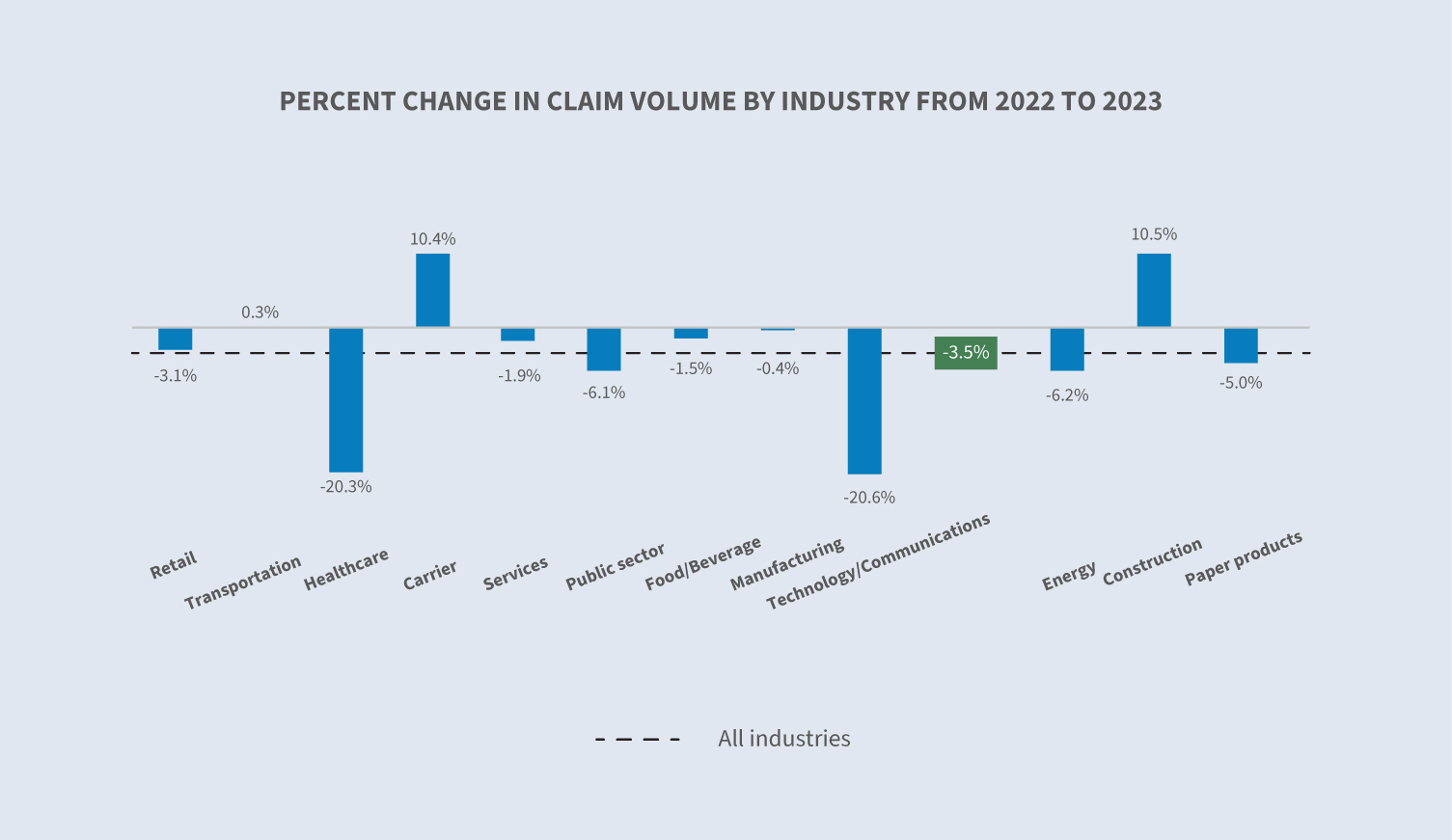

Desde una perspectiva sectorial, las Perspectivas Económicas del NCCI para el cuarto trimestre de 2023 destacan un crecimiento desigual del empleo con sectores económicos que representan más del 80% del crecimiento neto del empleo para el año: educación y sanidad; servicios de ocio y hostelería; y administración pública. El recuento de siniestros de Sedgwick sólo aumentó en 2023 para los grupos industriales de transportistas, construcción y transporte.

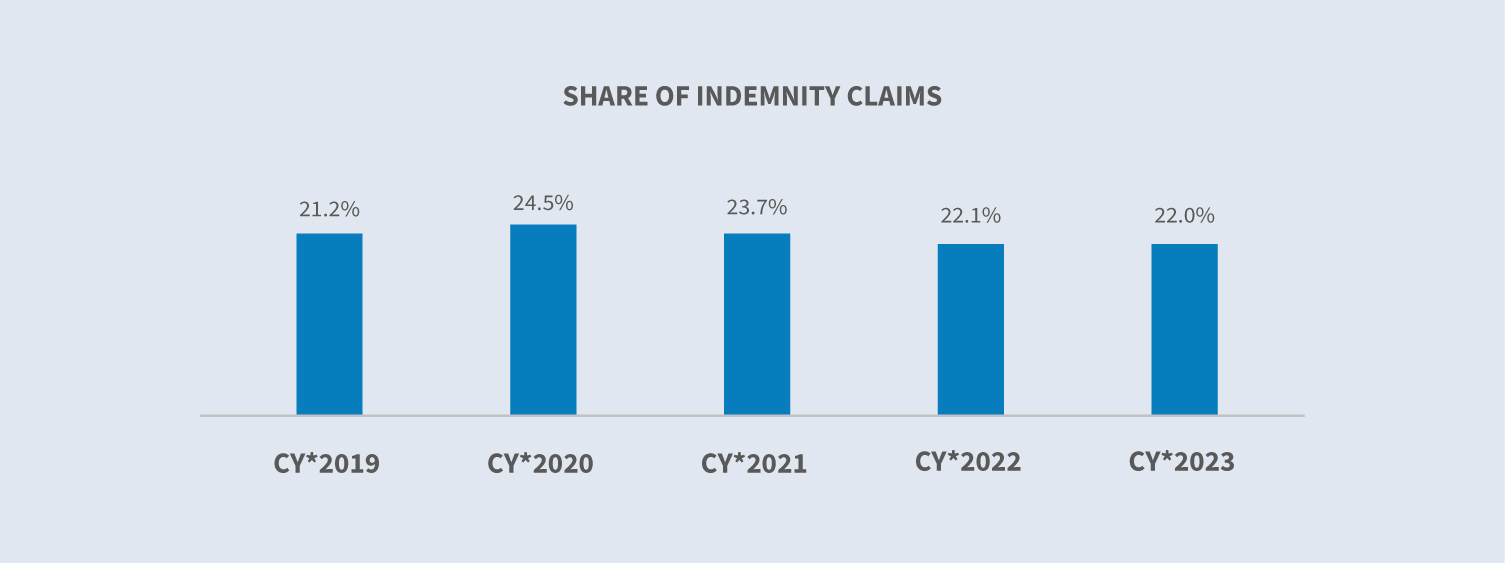

La proporción de siniestros de indemnización frente a los siniestros exclusivamente médicos se mantuvo estable en 2023 en comparación con 2022. Anteriormente, los siniestros de indemnización habían alcanzado un máximo del 24,5% en 2020.

Gastos de reclamación

Indemnización

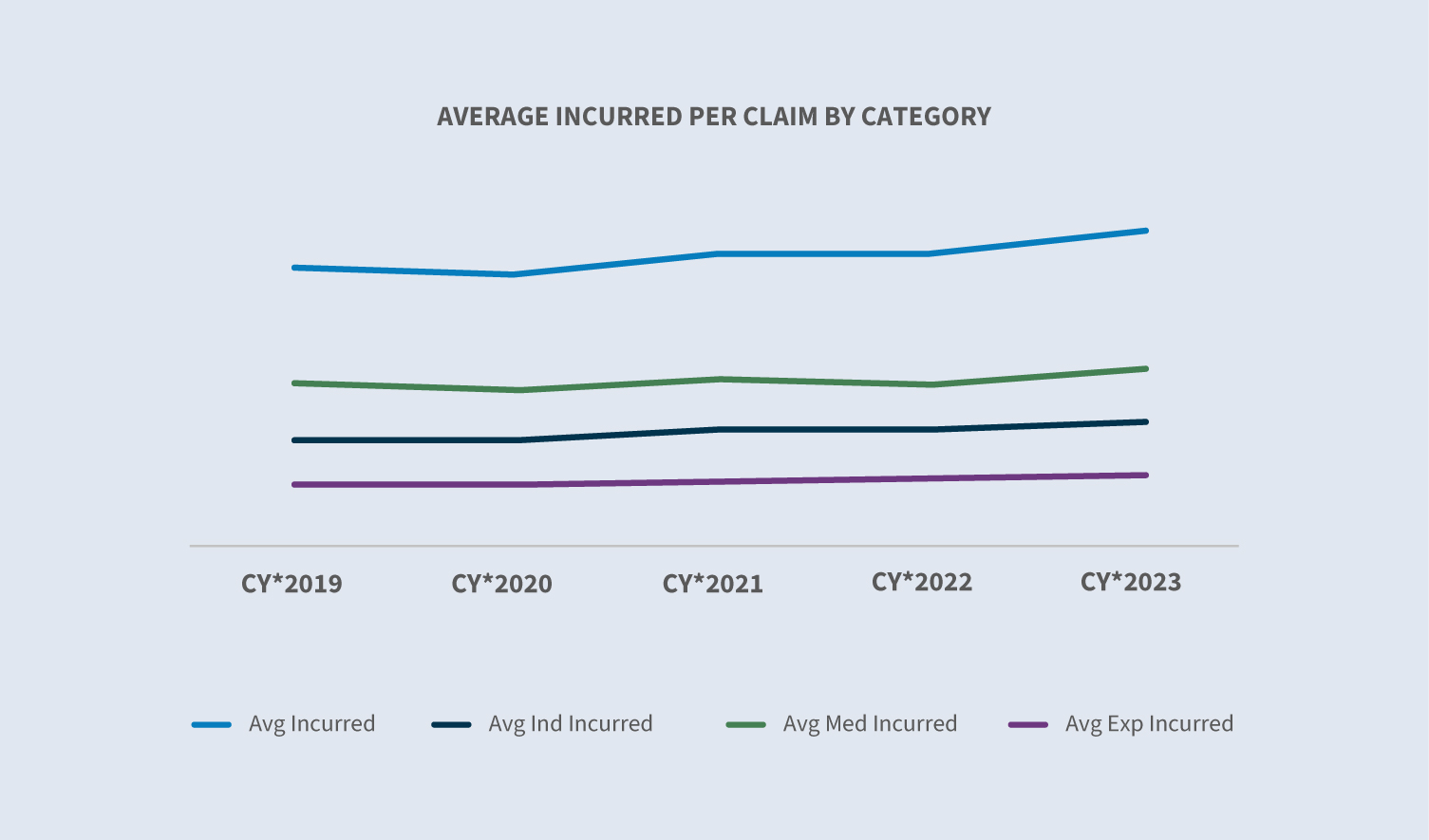

El promedio de gastos incurridos aumentó un 9% en 2023 en comparación con 2022, impulsado por un aumento del 10% en el promedio de gastos médicos incurridos, un aumento del 7% en el promedio de indemnizaciones incurridas y un aumento del 10% en el promedio de gastos incurridos.

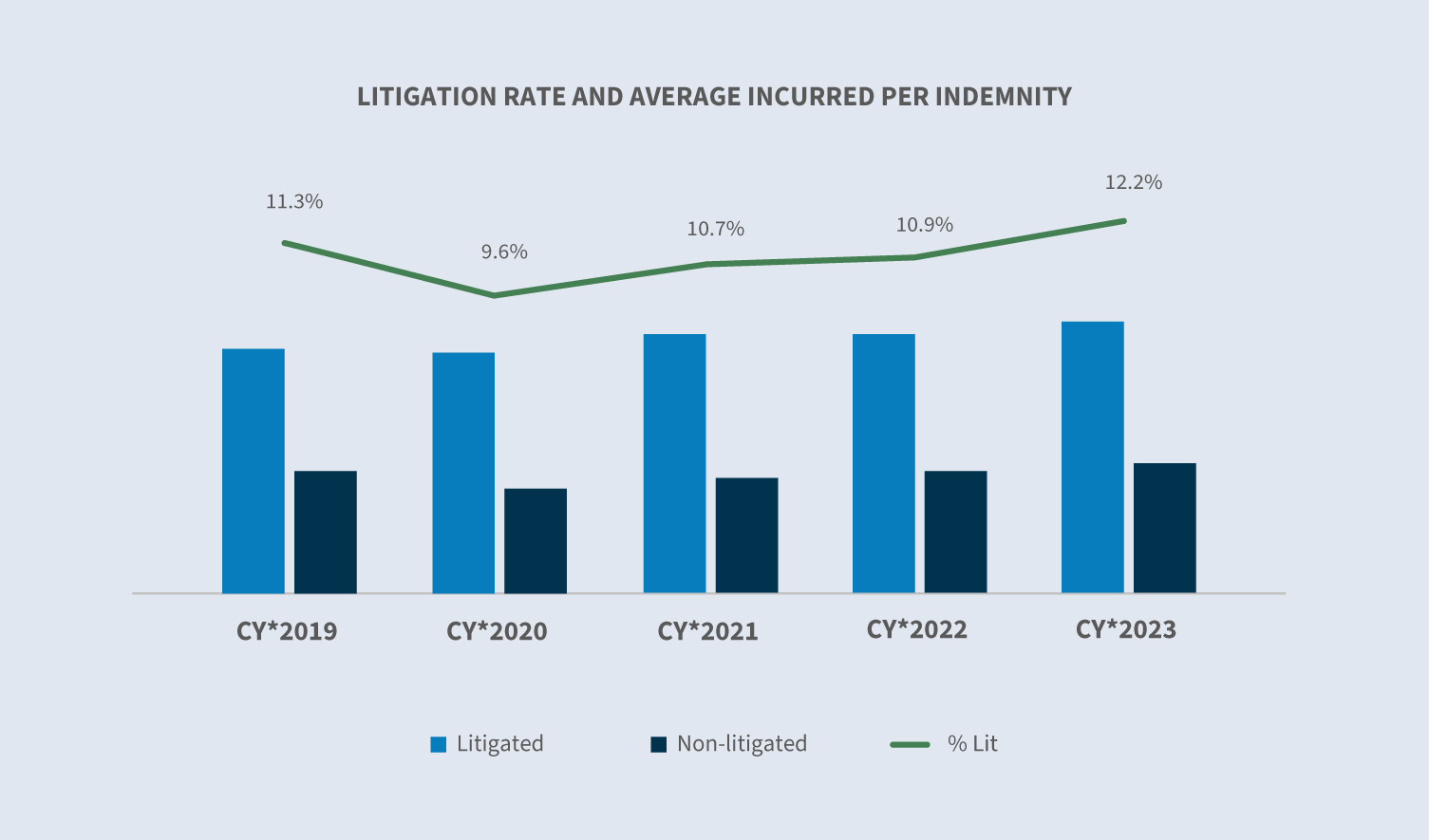

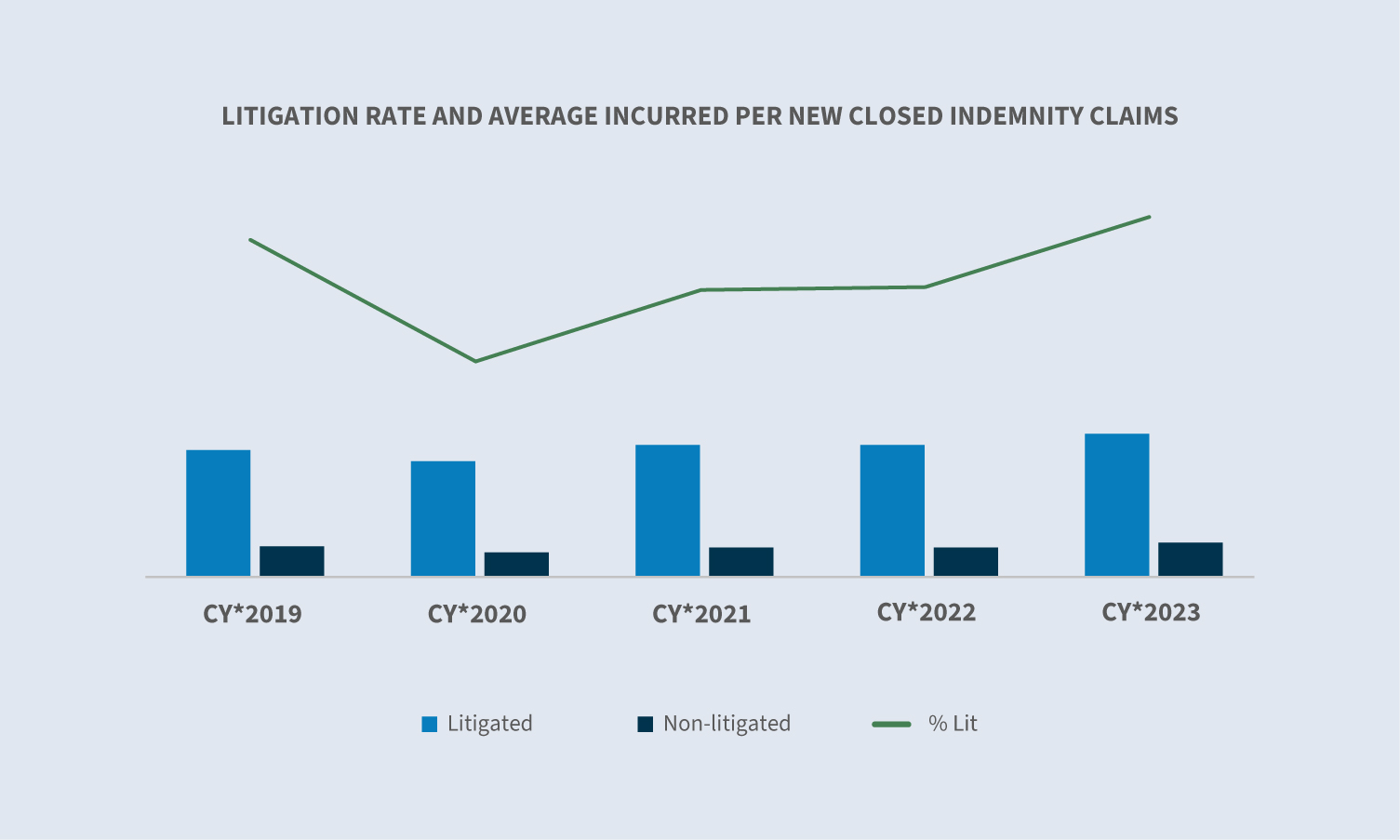

La tasa de litigiosidad de los siniestros de indemnización aumentó del 10,9% en 2022 al 12,2% en 2023. El coste medio de los siniestros de indemnización litigados aumentó un 3%, y el coste de los siniestros litigados sigue siendo más del doble que el de los siniestros no litigados.

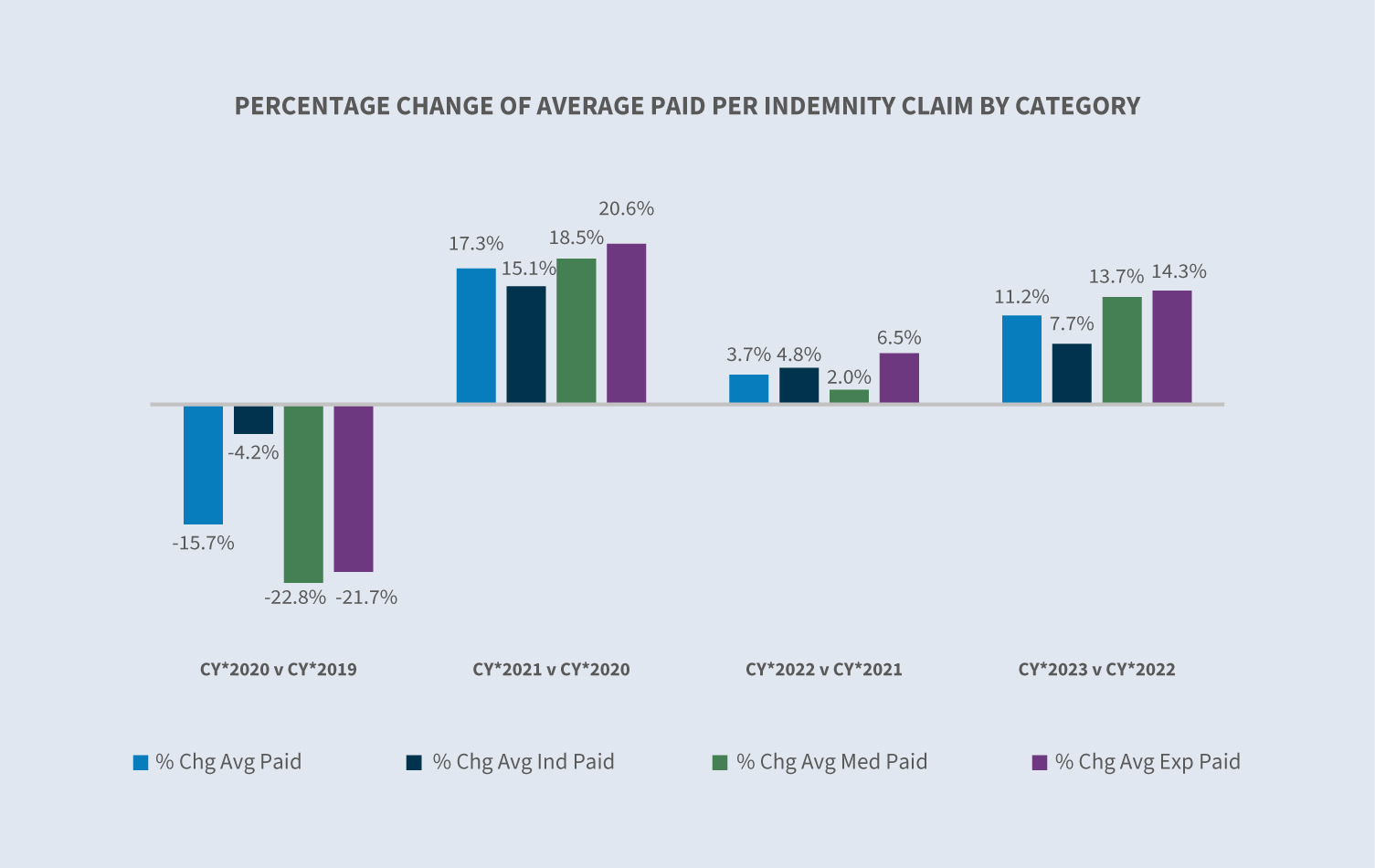

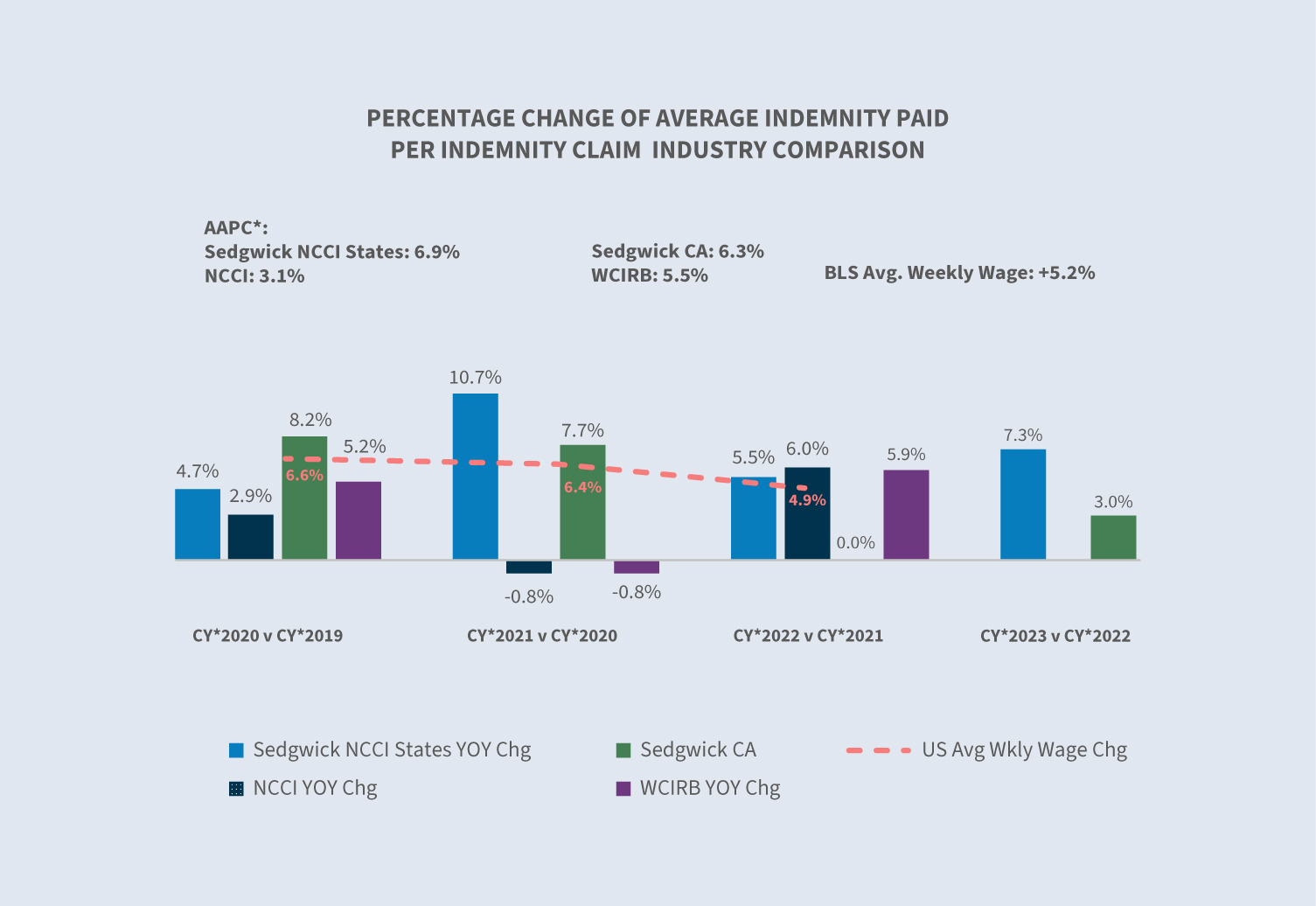

En comparación con 2022, se produjo un aumento del 11,2% en la media pagada por siniestro de indemnización en 2023, incluidos los siniestros COVID.

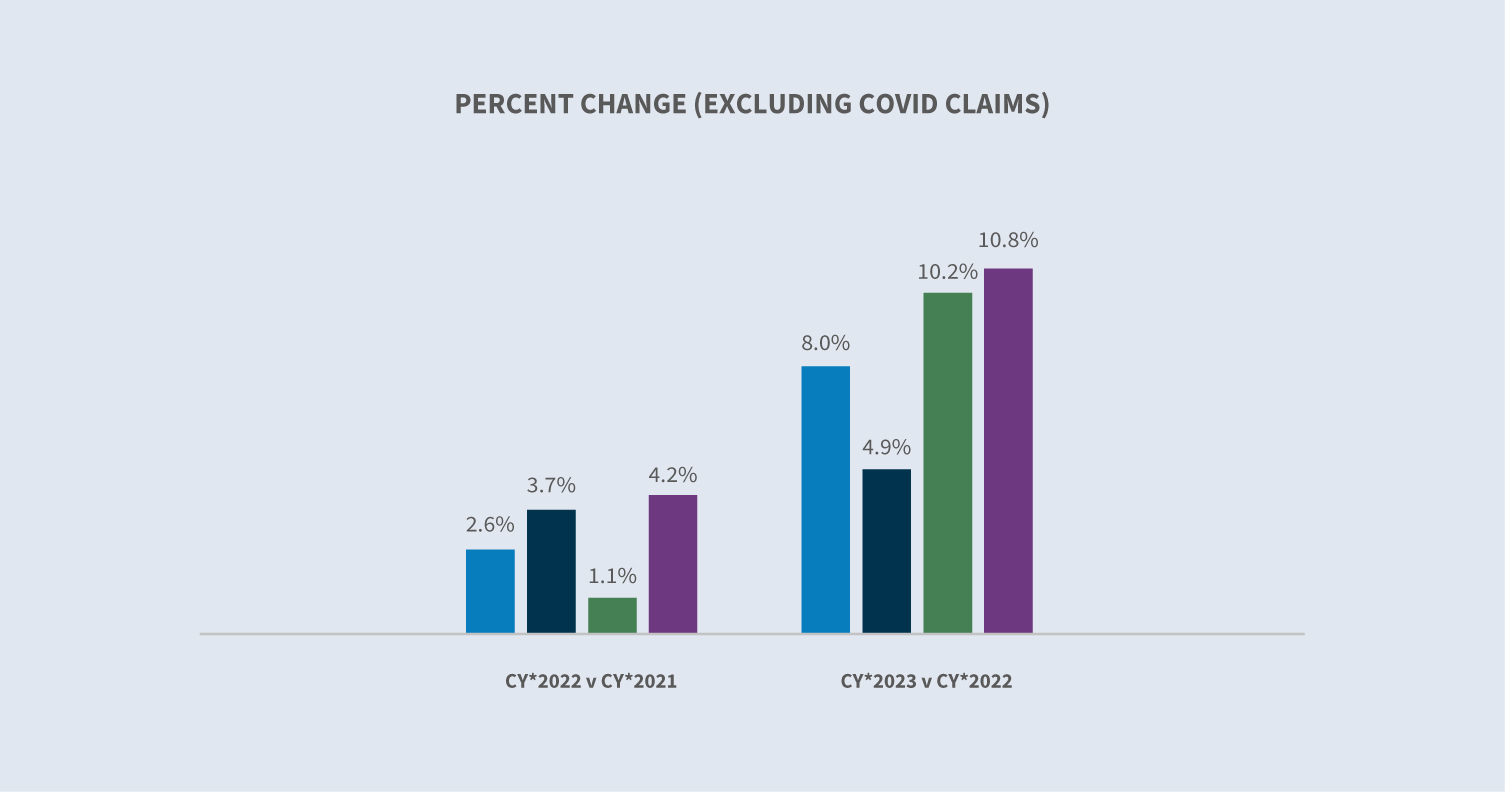

Excluyendo los siniestros COVID, el aumento de la media pagada por siniestro de indemnización fue del 8% en 2023 frente a 2022, lo que refleja que la media pagada por siniestros COVID-19 siguió impulsando a la baja la media pagada por siniestros de indemnización.

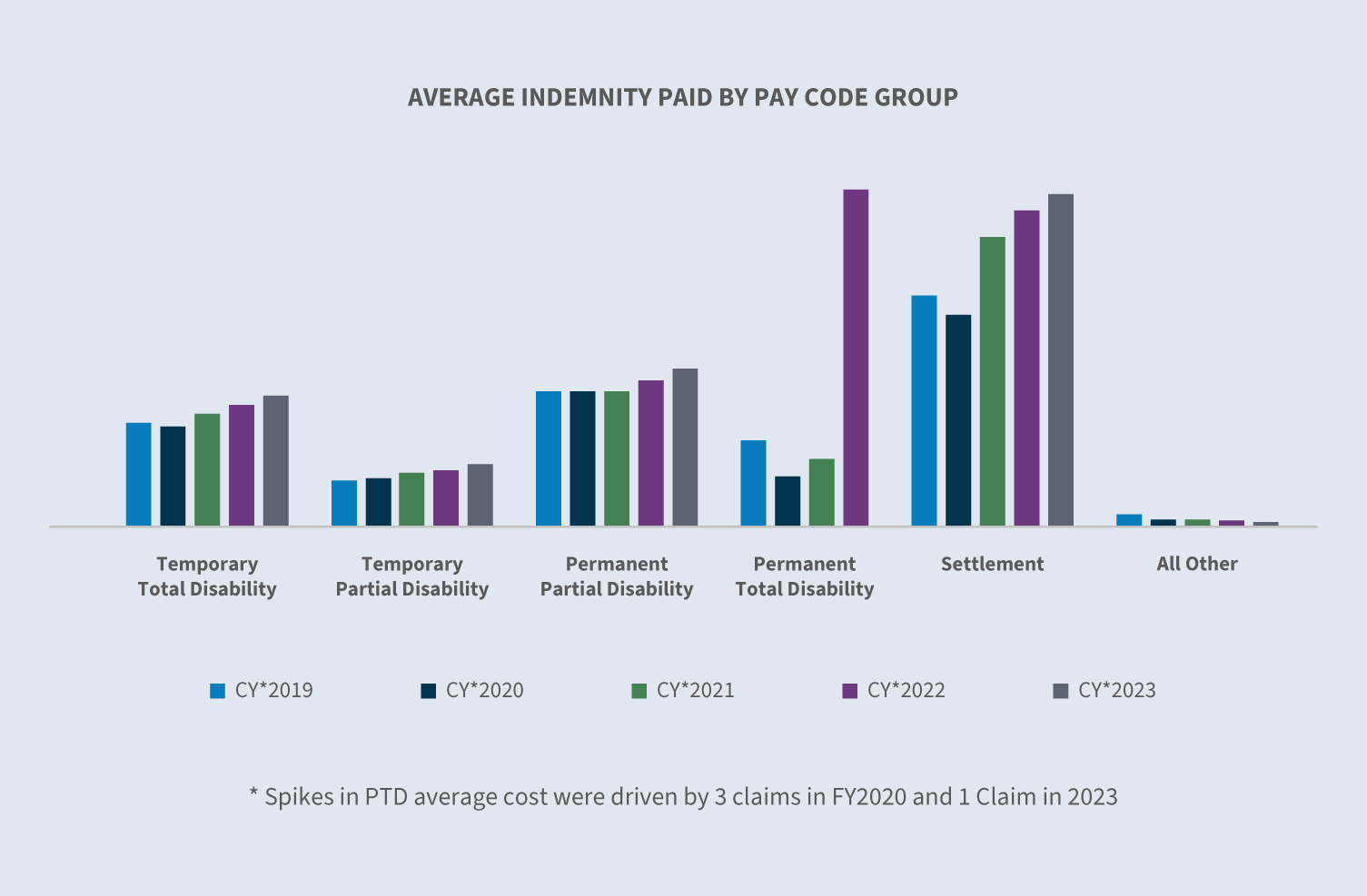

Las indemnizaciones aumentaron un 7,7% por siniestro en 2023. La indemnización media pagada en 2023 aumentó para todos los grupos de códigos salariales, con la incapacidad total temporal (ITT) aumentando un 7,6%.

El filtro estatal de la herramienta de inflación del salario medio semanal (SST) permite comparar el SST por estado. Según el Índice de Coste Laboral BLS publicado el 31 de enero de 2024, los sueldos y salarios aumentaron un 4,2% para los trabajadores no sindicados y un 5,4% para los trabajadores sindicados durante el periodo de 12 meses finalizado en diciembre de 2023. Otro factor que impulsó los salarios en 2023 fueron los aumentos del salario mínimo en 23 estados debido a la inflación, la legislación y las iniciativas electorales. En 2024, 22 estados aumentaron el salario mínimo según el rastreador de salario mínimo del Instituto de Política Económica, aumentando el salario de unos 9,9 millones de trabajadores. La mayoría de los estados indexan anualmente su prestación de indemnización máxima al salario semanal medio estatal (SAWW) para evitar que la inflación erosione el nivel de las prestaciones de los trabajadores.

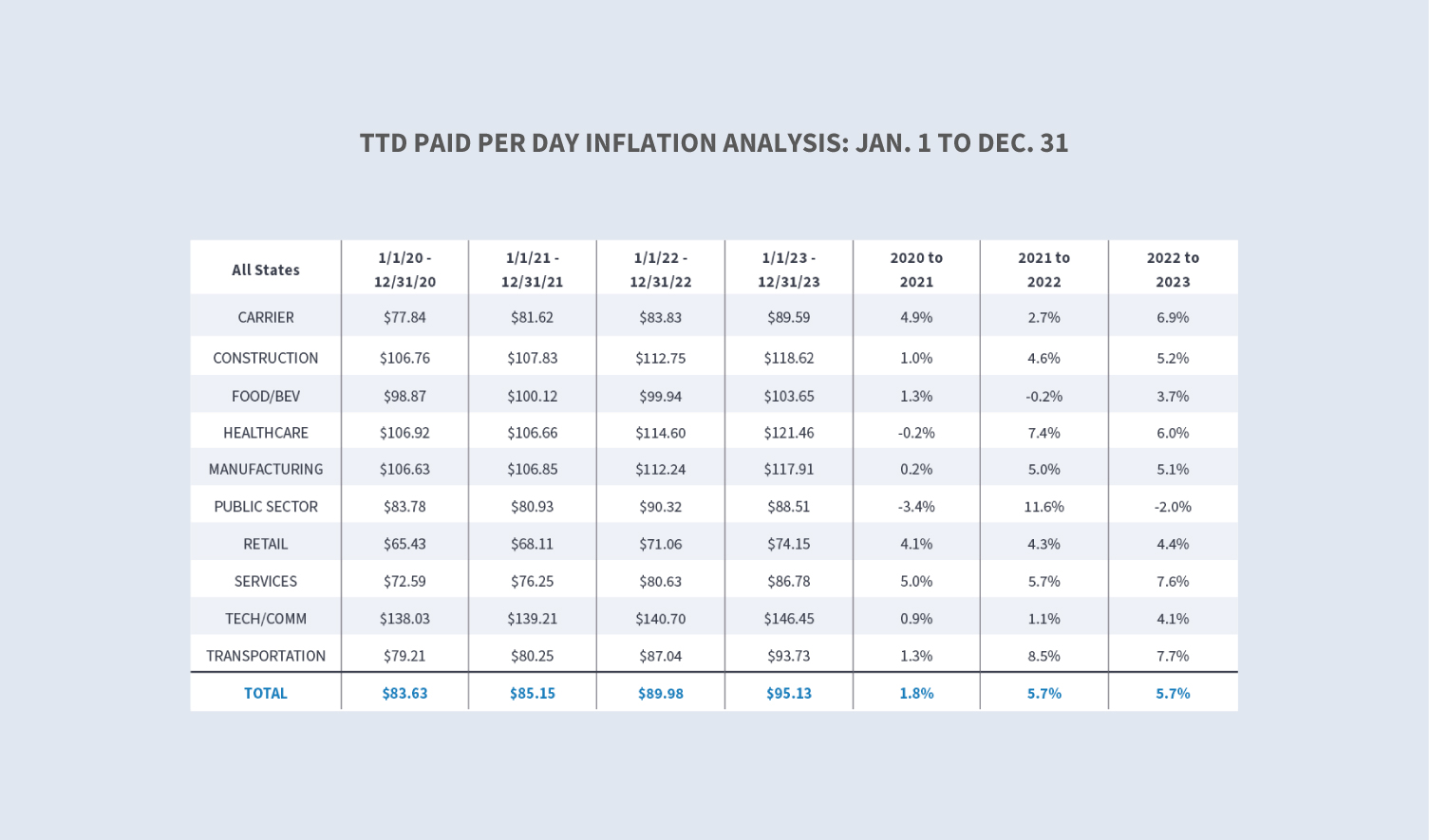

Nuestro análisis de la inflación de TTD pagados por día indicó un aumento del 5,7% para 2023 en comparación con 2022. Los sectores de transporte y servicios experimentaron los mayores aumentos, con un 7,7 % y un 7,6 %, respectivamente.

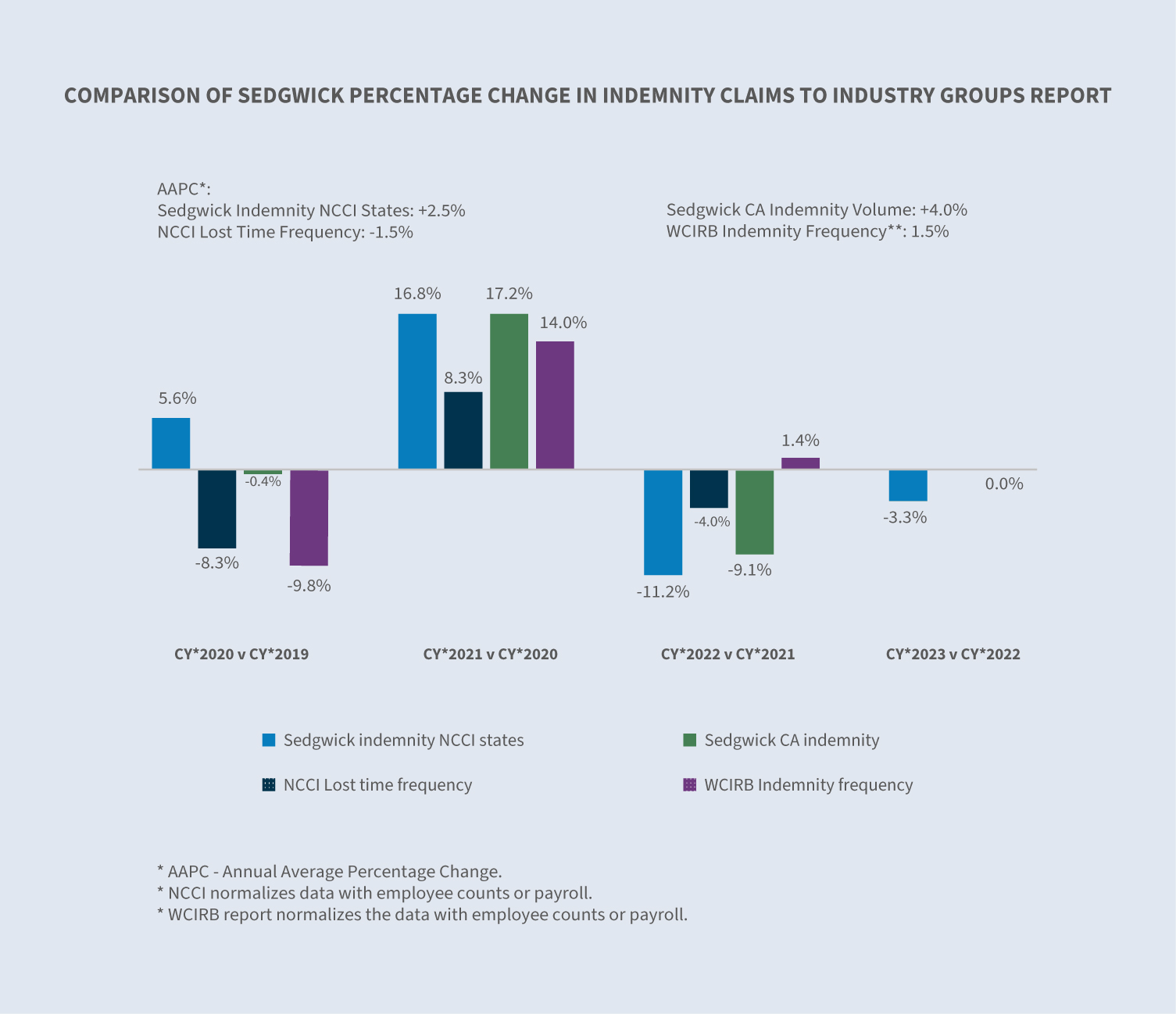

La indemnización media pagada por siniestro de Sedgwick en 2023 aún no puede compararse con la del sector; sin embargo, en 2022, nuestros cambios interanuales fueron inferiores a los cambios comunicados para los estados NCCI.

Cierres

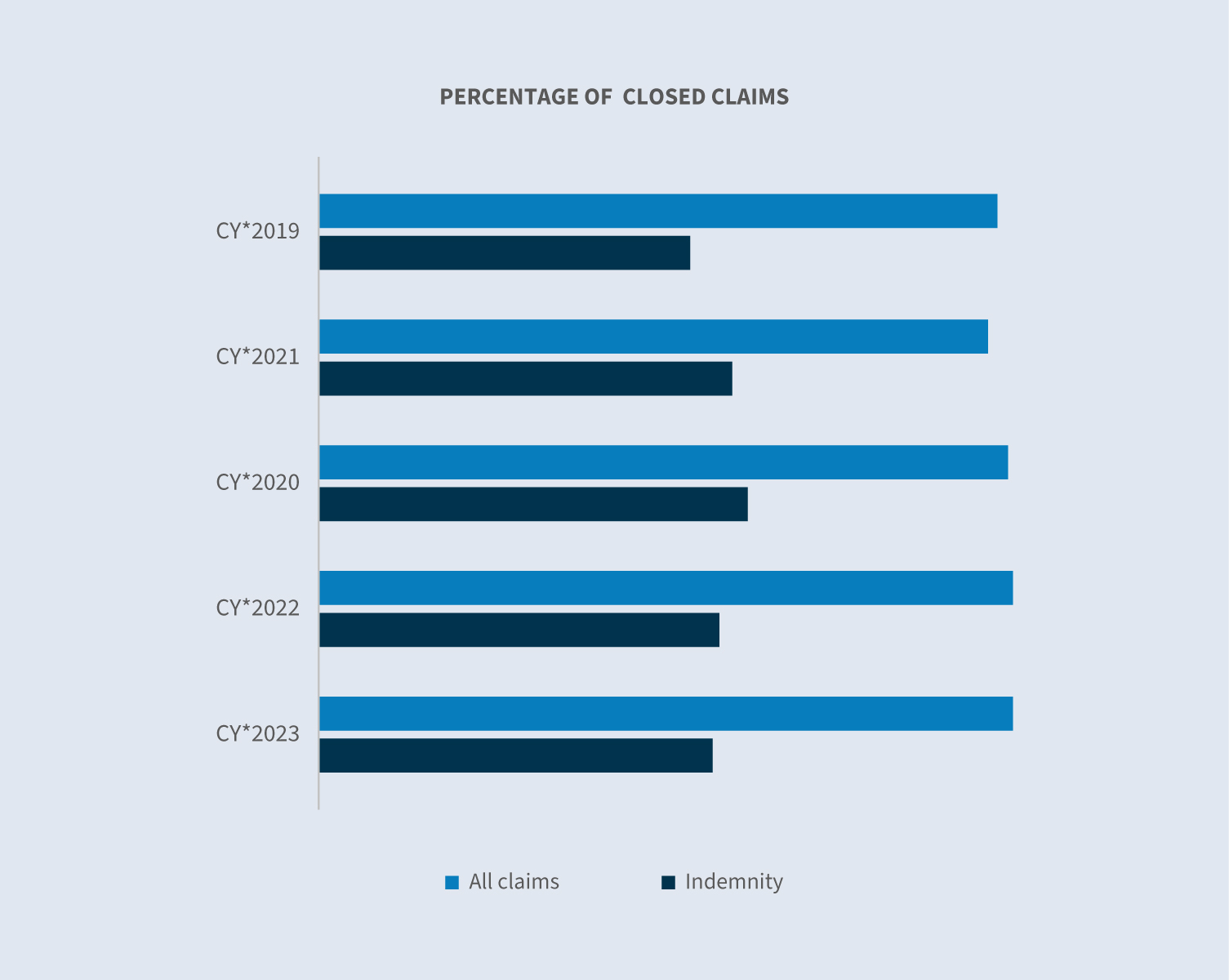

El porcentaje de todos los siniestros cerrados en el año natural 2023 se mantuvo relativamente constante. Por término medio, los siniestros COVID se cerraron más rápidamente que los no COVID. Excluyendo los siniestros COVID, el porcentaje de indemnizaciones cerradas en 2023 se mantuvo estable en comparación con 2022.

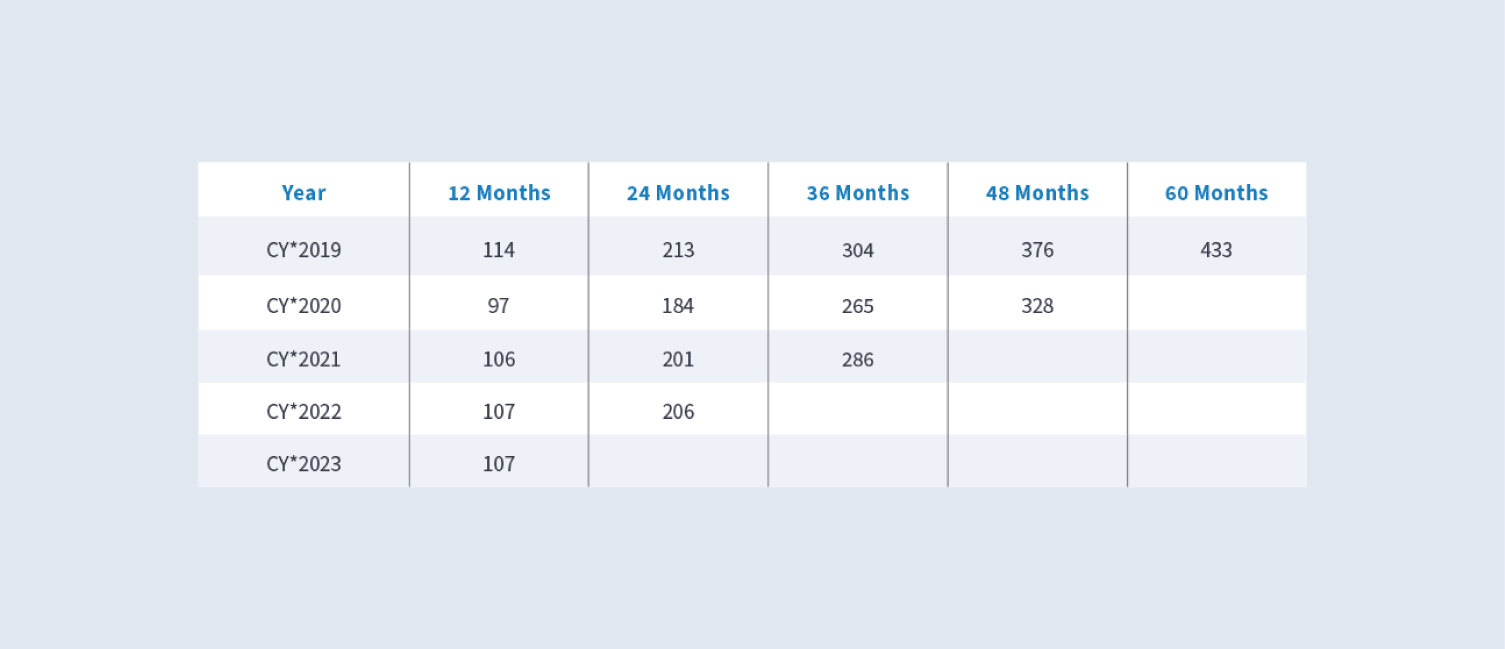

La duración de las prestaciones de indemnización a 12 meses, otro componente de los costes de indemnización, se mantuvo estable en 2023 en comparación con 2022.

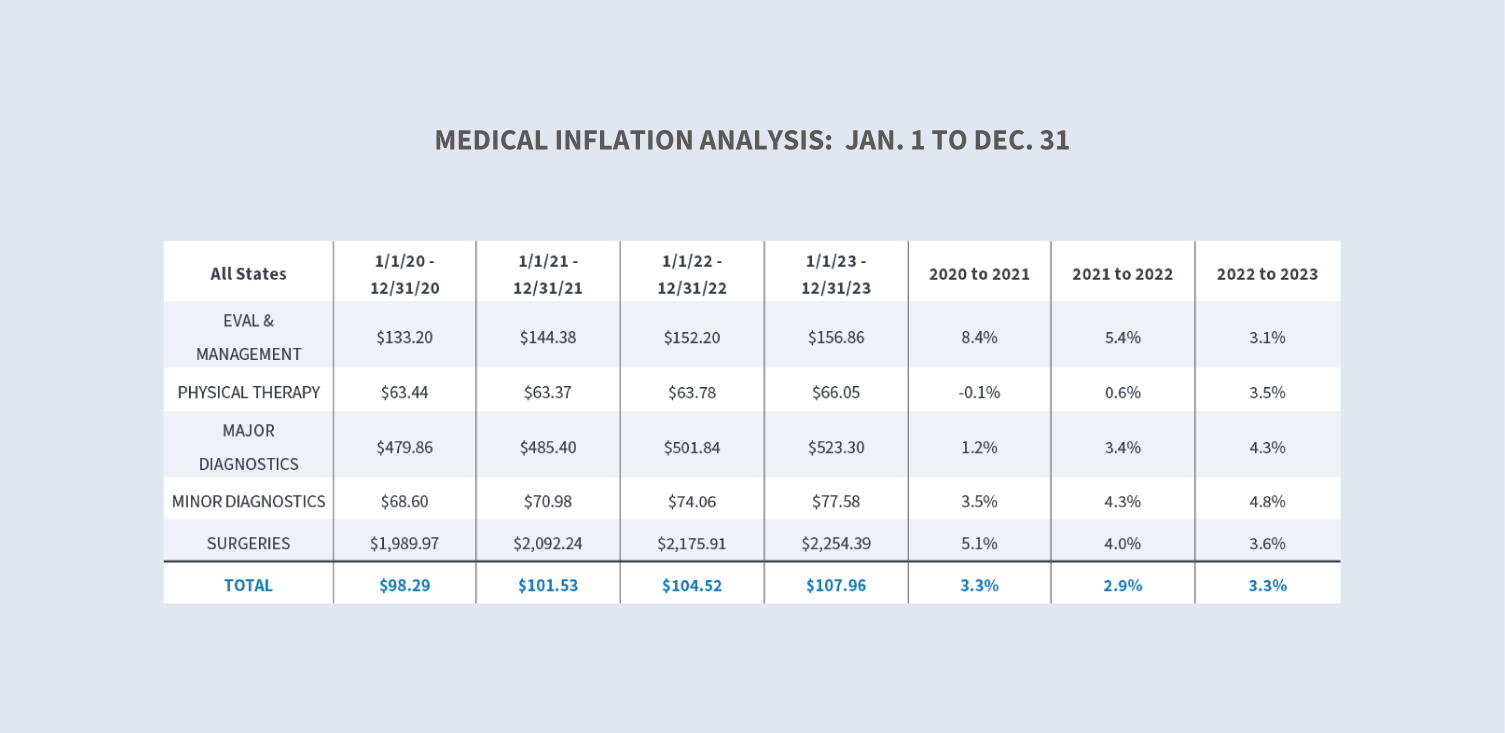

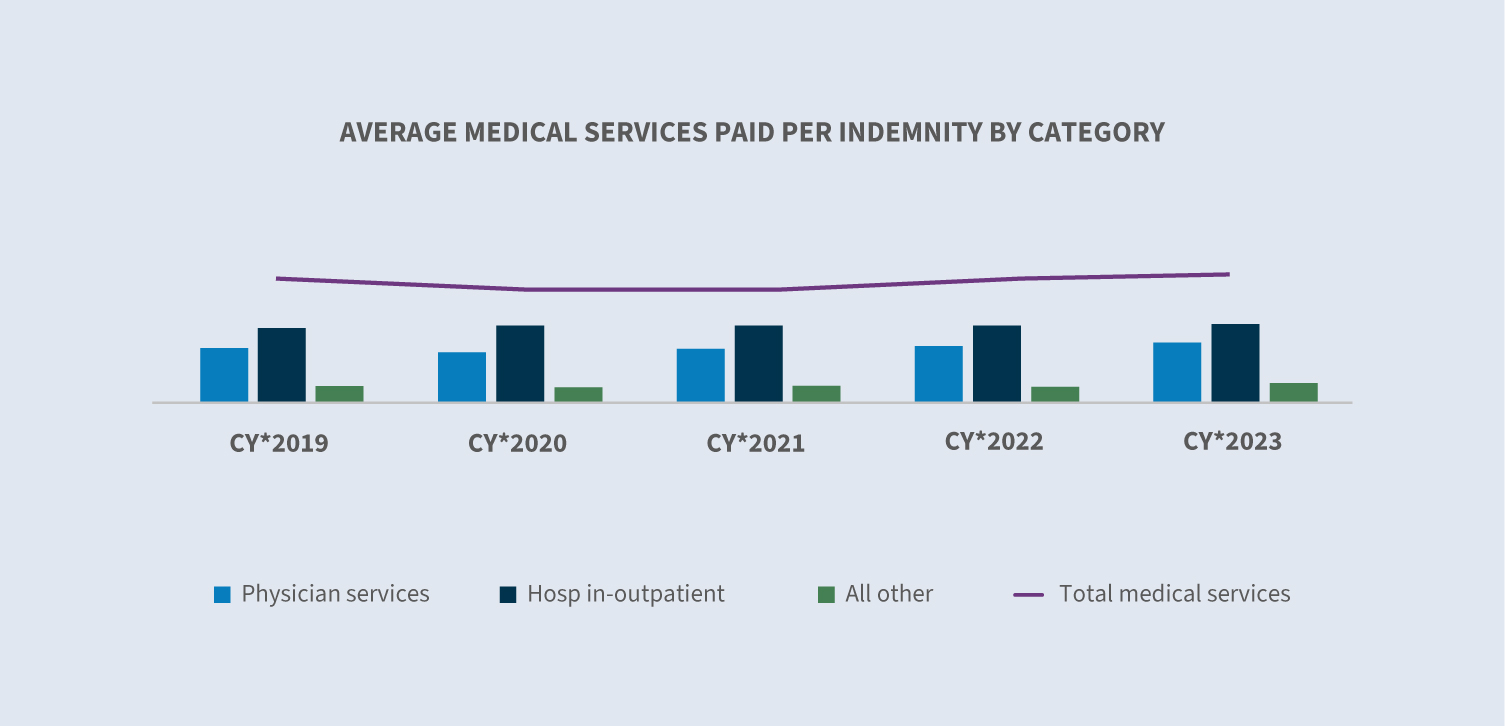

Gastos médicos

Los costes médicos se deben principalmente a una combinación de utilización y precio. La utilización médica siguió volviendo a los niveles anteriores a la pandemia. El componente del precio de los pagos médicos en virtud del sistema de indemnización de los trabajadores está muy regulado por cada Estado, lo que da lugar a diferencias sustanciales en los precios pagados por los servicios médicos en los distintos Estados. Nuestra herramienta de análisis de la inflación médica indicó que los precios globales aumentaron un 3,3% para 2023 en comparación con 2022.

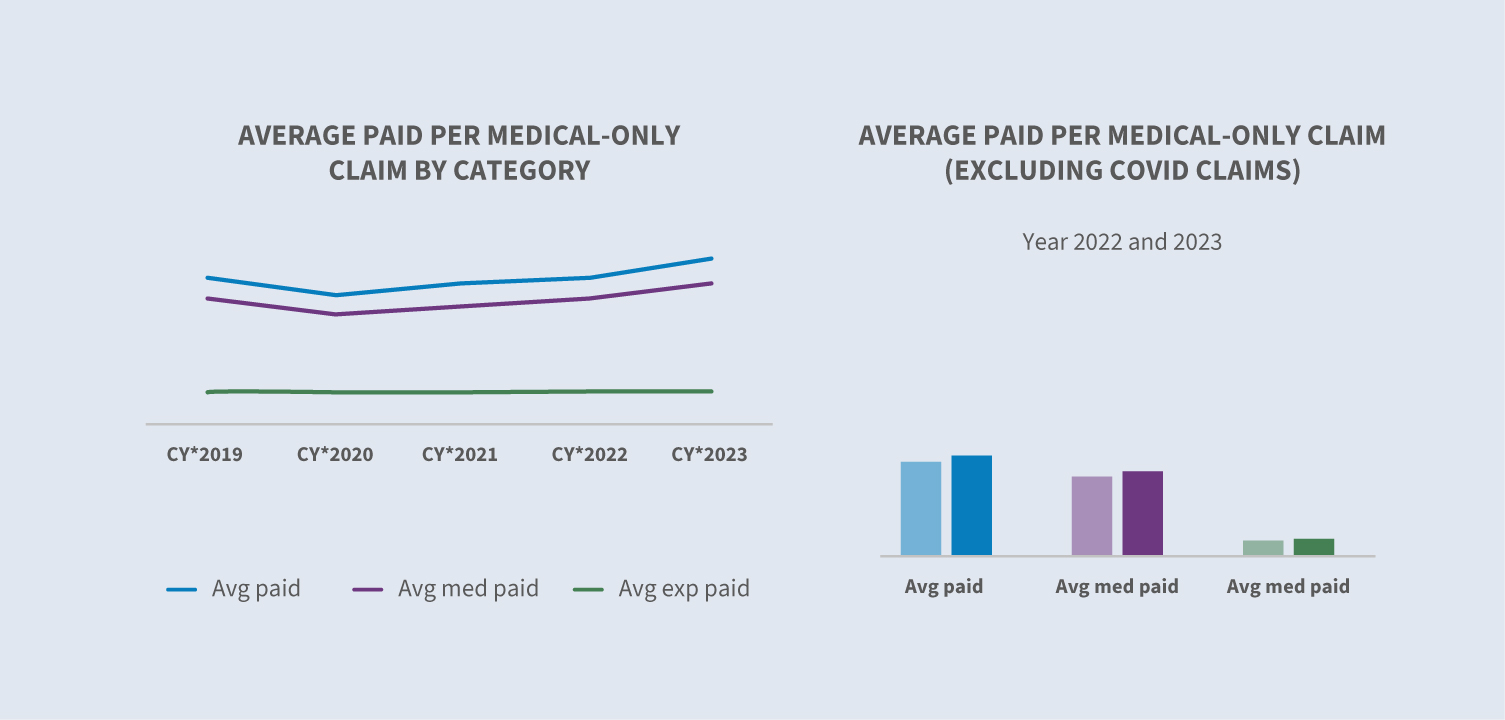

El aumento de los costes médicos también se observa en los siniestros exclusivamente médicos, independientemente de que se hayan incluido o no los siniestros COVID.

El promedio de servicios médicos pagados por reclamación de indemnización de Sedgwick para el año natural 2023 aún no puede compararse con el sector; sin embargo, en 2022 el promedio de servicios médicos pagados por reclamación de indemnización de Sedgwick se comparó favorablemente con el sector.

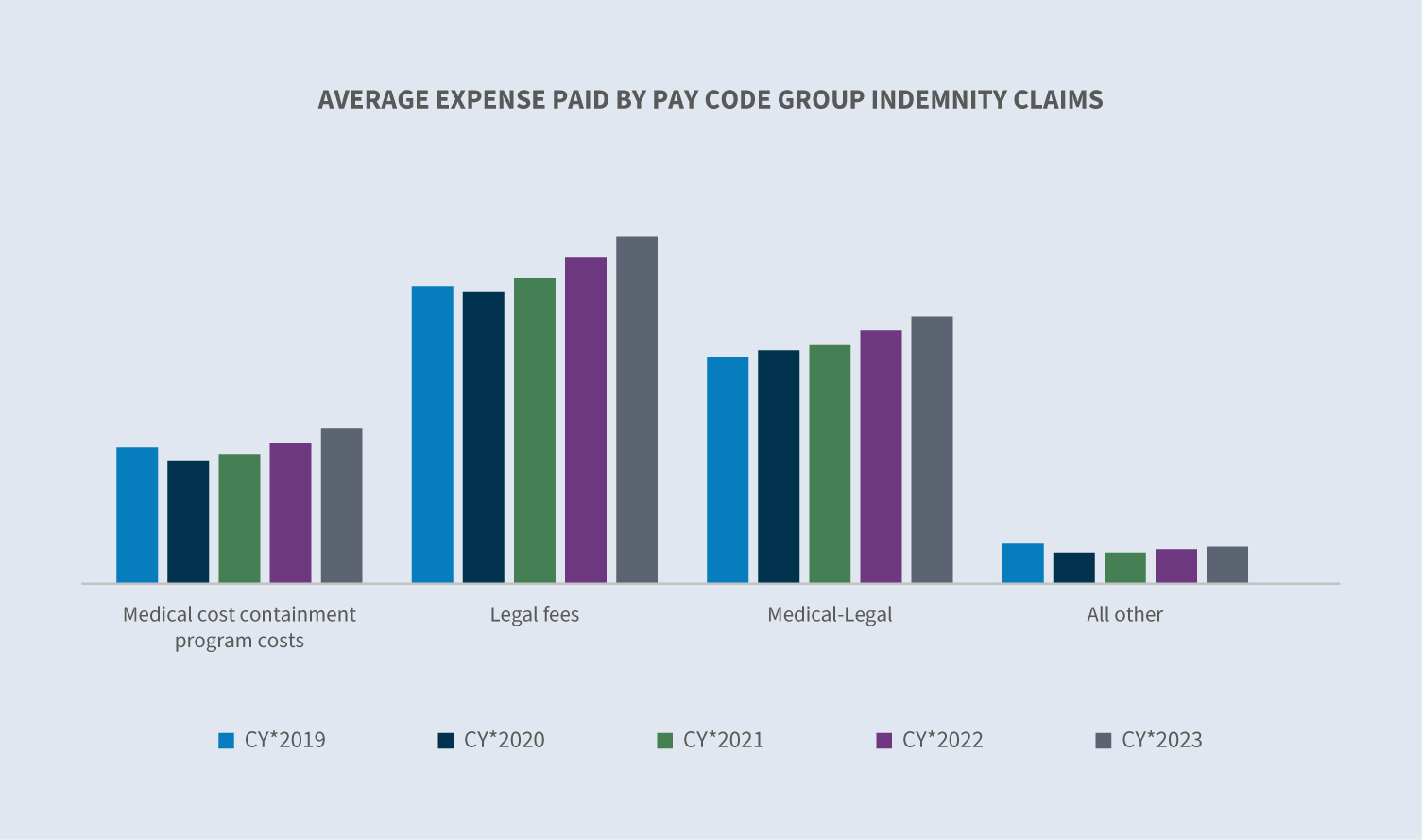

Gastos

Los gastos de ajuste por pérdida asignados (ALAE) por siniestro de indemnización se basan en tres categorías principales:

1. Costes medios de los programas de contención de costes médicos

2. 2. Honorarios de abogados

3. Médico-legal

Aunque los gastos medios pagados aumentaron en cada una de estas categorías, la contención de gastos médicos (+10% respecto a 2022) y los honorarios de abogados (+6% respecto a 2022) reflejaron los mayores incrementos.

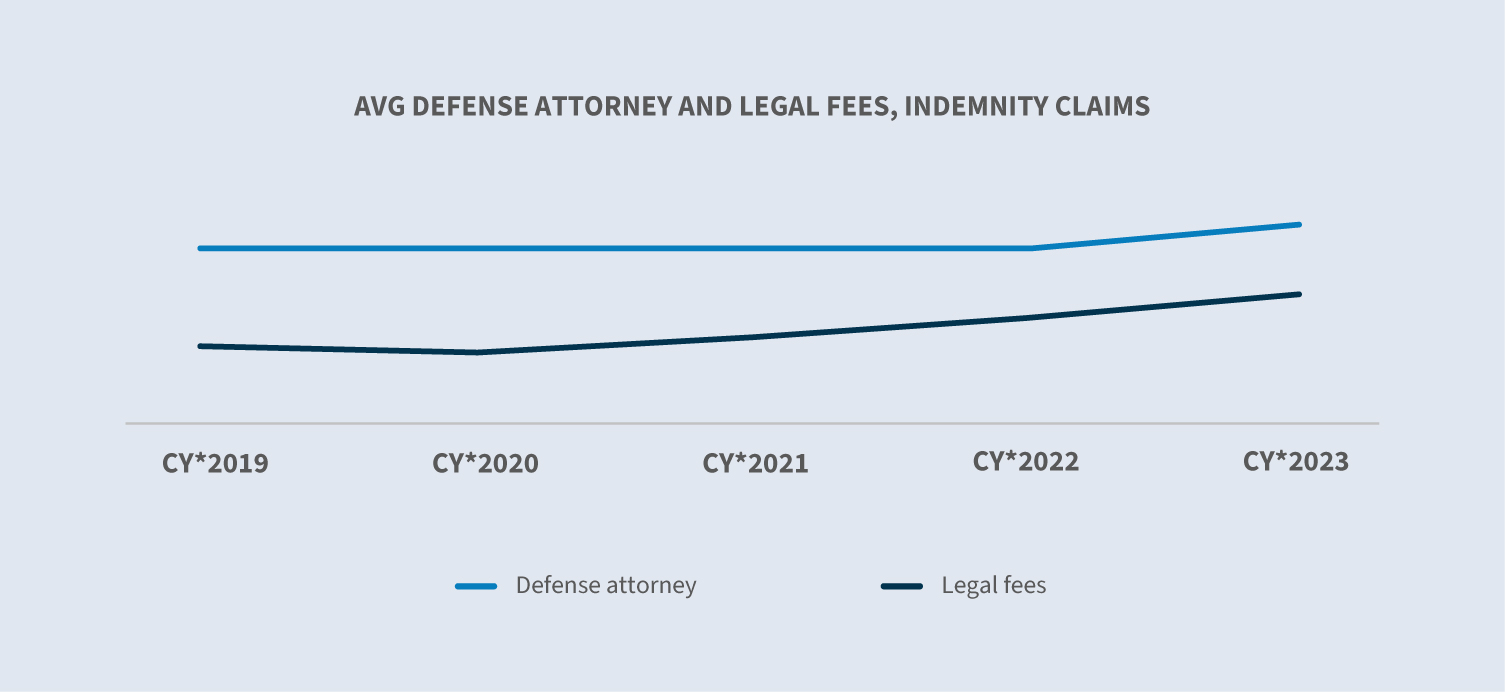

Los honorarios de los abogados defensores representan el 82,1% de los honorarios legales y la media pagada en el año natural 2023 aumentó aproximadamente un 4%, con grandes variaciones entre jurisdicciones.

En el año civil 2023, las demandas contenciosas cerradas aumentaron un 8% con respecto a 2022, representando el 4,2% del total de cierres. El aumento del volumen de cierres es otro indicio de la normalización del sistema con la reanudación de los procedimientos judiciales. Sin embargo, los litigios cerrados cuestan más de tres veces más que los no litigados, lo que subraya la importancia de evitar litigios innecesarios.

Consideraciones futuras

2023 continuó la tendencia de resultados globalmente favorables para el sector en lo que respecta a la indemnización de los trabajadores, lo que representa otro año de ratios de siniestralidad inferiores al 100%. A pesar de ello, debemos permanecer vigilantes para mantener resultados positivos en 2024.

Costes de los siniestros e inflación

Los costes globales de los siniestros aumentaron un 8% en 2023 si se excluyen los siniestros de COVID. Uno de los principales factores de este aumento fue la inflación: un 5,7% en el caso de las tarifas diarias por incapacidad y un 3,3% en el de los gastos médicos. Se prevé que el impacto será menor en 2024 en las prestaciones de indemnización debido a la estabilización de las tarifas salariales; sin embargo, es probable que continúe la presión sobre los costes médicos debido al aumento de los costes experimentado por el sector sanitario.

Litigios

Los litigios aumentaron ligeramente en 2023. Tácticas como la defensa, la comunicación oportuna que promueva la comprensión del proceso de reclamación, los pagos rápidos y un enfoque en la resolución ayudarán a garantizar que las reclamaciones no se conviertan en litigios.

Datos demográficos de los empleados

La demografía de los empleados es cada vez más importante en el proceso de tramitación de siniestros. Garantizar la comprensión de las diferentes expectativas del proceso, los diferentes estilos de comunicación y las diferentes interpretaciones del enfoque del proceso de reclamaciones ayudará a garantizar que se logren resultados positivos de manera eficiente.

Cambios en el mercado laboral

La pandemia de COVID provocó cambios en el mercado laboral y en los salarios que han repercutido en la indemnización de los trabajadores.

La actual tasa de desempleo nacional es del 3,7%, con un número de desempleados prácticamente invariable (6,3 millones), lo que indica una vuelta a los niveles de empleo anteriores a la pandemia en la economía estadounidense. Sin embargo, las tasas de desempleo fueron superiores a las del año anterior en 18 estados y el Distrito de Columbia, inferiores en 15 estados y estables en 17 estados.

La rotación en el empleo se está ralentizando, lo que reduce con el tiempo el porcentaje de trabajadores con baja permanencia en el empleo respecto al total de la población activa. La permanencia media en el empleo, históricamente más corta debido a que los trabajadores se trasladan a nuevos puestos de trabajo, ocupaciones e industrias, tiende a aumentar la frecuencia de las lesiones y también puede afectar a su gravedad, ya que la diferencia en los índices de lesiones varía según las industrias.

Los cambios demográficos, como la distribución por edad y sexo de los trabajadores, también pueden afectar a la frecuencia y gravedad de las lesiones. Según un estudio de Pew Research, aproximadamente 1 de cada 5 estadounidenses de 65 años o más trabajaba en 2023, casi el doble que hace 35 años. Las mujeres constituyen una mayor proporción de la mano de obra de edad avanzada, representando el 46% de todos los trabajadores de 65 años o más.

En los dos últimos años, varios estados han promulgado leyes para flexibilizar las restricciones sobre qué ocupaciones pueden desempeñar los menores de 14 a 17 años, así como el número de horas que pueden trabajar. Según el Instituto Nacional de Seguridad y Salud en el Trabajo (NIOSH), estos jóvenes trabajadores presentan altos índices de lesiones relacionadas con el trabajo.

A medida que evolucionan estas tendencias laborales, la atención a la seguridad, la formación y los programas de reincorporación al trabajo adquieren más importancia que nunca.

Accesibilidad y costes médicos

Se prevé que los costes médicos y su gravedad aumenten en el futuro impulsados por diversos factores.

La Asociación Americana de Hospitales calcula que en 2033 faltarán hasta 124.000 médicos y que se necesitarán aproximadamente 200.000 enfermeras al año para satisfacer la creciente demanda de asistencia sanitaria. Esta demanda de personal sanitario repercutirá inevitablemente en la accesibilidad de la asistencia sanitaria. Nuestros datos muestran ligeros aumentos en el desfase entre la fecha de pérdida y la fecha del primer servicio para determinados tratamientos médicos, con variaciones según el estado.

La escasez de talentos en el sector sanitario también está provocando un aumento de los costes laborales para los sistemas sanitarios y los hospitales, que se espera repercuta en los pagadores y los consumidores a través de precios más altos y una mayor utilización.

Otro factor que influye en la accesibilidad y los costes médicos es la consolidación del mercado sanitario. Este año ha continuado el escrutinio regulador y antimonopolio de las fusiones y adquisiciones de sistemas sanitarios a nivel federal y estatal.

Los avances médicos, como la medicina de precisión, ofrecen la posibilidad de mejorar los resultados al adaptar las intervenciones en función de los datos demográficos específicos del paciente y los datos específicos de la enfermedad para tratar a pacientes con fracturas no suturadas, fracturas asociadas a politraumatismos y quemaduras. Sin embargo, los nuevos avances en atención médica suelen ser costosos.

Transformación tecnológica

La tecnología desempeña un papel cada vez más importante en la reconfiguración del sector de la indemnización por accidentes laborales. Algunos de los ámbitos en los que la adopción estratégica puede transformar los procesos son los siguientes:

1. Inteligencia artificial (IA): Se prevé que la IA mejore la eficiencia de la tramitación de siniestros y ayude a identificar las tendencias en materia de indemnización de los trabajadores, lo que se traducirá en una reducción de los costes de los siniestros y de los riesgos generales.

2. Telemedicina: Esta tecnología permite a los trabajadores lesionados recibir consultas médicas a distancia, lo que mejora el acceso y la comodidad.

3. Capacitar a los trabajadores perjudicados: Facilitar a los trabajadores accidentados el acceso a la información de forma más eficiente y cómoda mejora su experiencia y reduce la incertidumbre durante el proceso de reclamación.

4. Tecnología vestible: A medida que avanza el uso de la tecnología vestible, los datos y la información proporcionados podrían conducir potencialmente a lugares de trabajo más seguros, facilitar la reincorporación al trabajo y reducir el coste de las reclamaciones de indemnización de los trabajadores.

Legalización de la marihuana

A partir del 1 de enero de 2024, con la promulgación en 2023 de la legislación sobre la marihuana en Kentucky, son 38 los estados, el Distrito de Columbia, Puerto Rico, las Islas Vírgenes de EE.UU., Guam, las Islas Marianas del Norte, Canadá y México que han legalizado el uso médico de la marihuana.

A lo largo de los años, muchos tribunales y legislaturas estatales han abordado la cuestión de si la marihuana es un tratamiento médico reembolsable en el marco de la compensación de los trabajadores y, en la actualidad, sólo seis estados -Connecticut, Nueva Jersey, Nuevo México, Nueva York, Pensilvania y Nuevo Hampshire- exigen que la compensación de los trabajadores la reembolse como tratamiento médico en determinadas circunstancias.

El resto de los estados no se pronuncian al respecto o incluyen una disposición que suele decir: "un programa gubernamental de asistencia médica, un proveedor de seguros de salud o una aseguradora de salud privada no están obligados a reembolsar a una persona los costos asociados con el uso médico de la marihuana." Para obtener información adicional, consulte esta lista de programas estatales de marihuana medicinal a partir del 1 de enero de 2024.

La marihuana regulada para uso recreativo de adultos es legal en 24 estados y Canadá, con la aprobación el año pasado en Delaware y Minnesota y una iniciativa electoral en Ohio. Los datos aún no muestran ningún impacto directo sobre la frecuencia en los estados que permiten el uso recreativo para adultos. Esto se debe en parte a que la mayoría de las jurisdicciones tienen leyes de indemnización de los trabajadores que, de alguna forma, restringen las prestaciones de indemnización de los trabajadores cuando la lesión se atribuye a la intoxicación o al consumo de drogas.

La acción federal para reclasificar la marihuana puede ser una posibilidad real para 2024, con varios proyectos de ley en estudio en el Congreso.

Entorno normativo reforzado

En 2023, las legislaturas se reunieron en todos los estados. En 2024, se reunirán en todos los estados menos en cuatro: Montana, Nevada, Dakota del Norte y Texas.

En 2023, muchos estados se centraron en el bienestar mental de los trabajadores, y se espera que esta tendencia continúe. Diez estados promulgaron leyes relacionadas con las lesiones mentales, y la mayoría de ellas ampliaron o establecieron una presunción de salud mental para los primeros intervinientes. Washington y Connecticut ampliaron la posibilidad de presentar reclamaciones por trastorno de estrés postraumático (TEPT). En Illinois, la definición de lesión mental indemnizable se amplió para incluir el estrés repetitivo, y en California, la definición se amplió para incluir cualquier lesión mental resultante de una lesión relacionada con el estrés.

Múltiples estados han ampliado otras presunciones para los primeros intervinientes con el fin de añadir condiciones adicionales o hacer elegibles a otros primeros intervinientes. Históricamente, estas leyes se aplican a las entidades públicas locales o a determinados organismos estatales y federales; sin embargo, a veces se aplican a algunos empleados o voluntarios del sector privado.

La exposición a sanciones aumentó sustancialmente en Nevada y Washington debido a la legislación promulgada. Varios estados han promulgado proyectos de ley que aumentan los honorarios de los abogados de los demandantes y amplían las circunstancias en las que el empresario puede ser responsable del pago de dichos honorarios. Los organismos reguladores de Minnesota, Oregón y Texas han tomado medidas para garantizar la capacidad de respuesta de los examinadores de siniestros.

El 10 de enero de 2024, el Departamento de Trabajo de EE.UU. publicó una norma definitiva, en vigor desde el 11 de marzo, por la que se revisan las orientaciones sobre cómo analizar quién es empleado o contratista independiente en virtud de la Ley de Normas Razonables de Trabajo (FSLA). La nueva norma examina la prueba de la realidad económica de la "totalidad de las circunstancias" con seis factores a tener en cuenta. Se prevé que los tribunales impugnen la nueva norma. El impacto en las empresas desde el punto de vista de la indemnización de los trabajadores puede implicar un aumento de la exposición y de los costes asociados.

En 2024 se celebrarán elecciones al Presidente, al Vicepresidente, a los 435 escaños de la Cámara de Representantes de Estados Unidos, a 34 de los 100 escaños del Senado de Estados Unidos y a 85 cámaras legislativas estatales de 44 estados, incluidos cuatro comisarios de seguros.