- Fin d’année 2024 : PERTES

Responsabilité civile générale

Objectifs du rapport

Ce rapport vise à résumer les paramètres actuels de nos programmes de responsabilité civile générale, à évaluer le paysage des réclamations et des litiges liés aux GLG et à comparer nos tendances à des recherches comparables de l’industrie.

paramètres de données

Notre équipe de pratique utilise les données des réclamations de JURIS pour effectuer des analyses comparatives éclairées par son expertise et ses analyses. Les données de ce rapport sont basées sur les réclamations assurées et auto-assurées pour tous les États sur cinq périodes de 12 mois (appelées CY) du 1er janvier 2020 au 31 décembre 2024.

Principales observations

Le volume de sinistres de nouveaux GLG a augmenté de 1,3% au cours de l’exercice 2024.

La moyenne engagée pour toutes les nouvelles demandes de règlement CG est demeurée relativement stable, n’augmentant que de 0,52%.

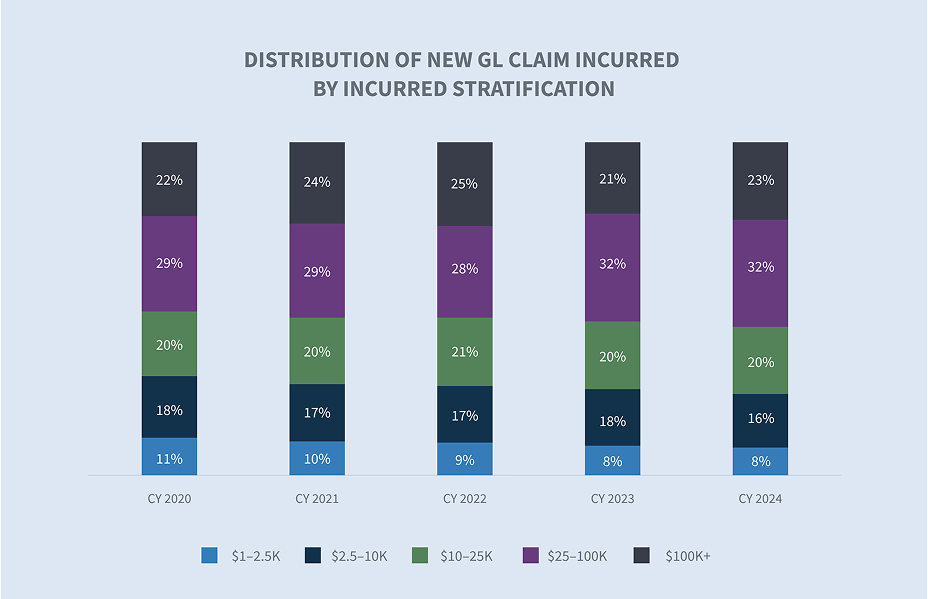

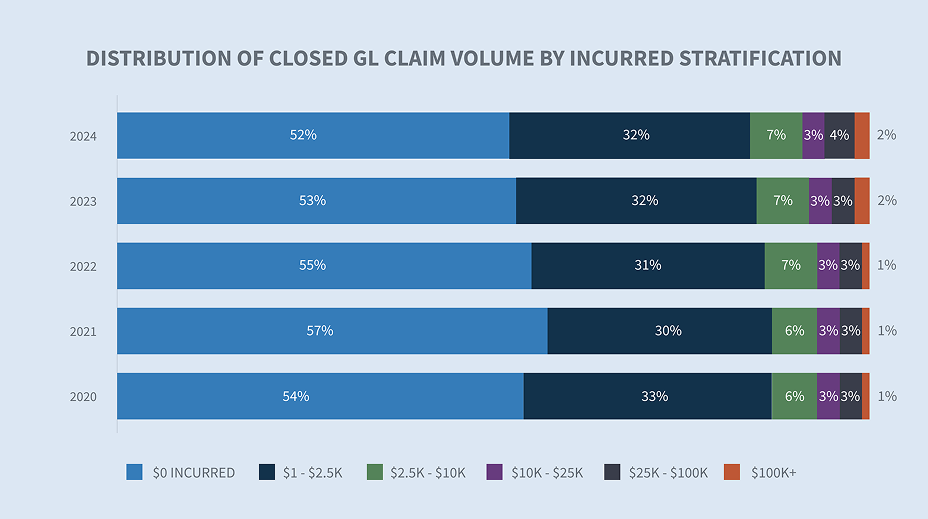

Les réclamations fermées de GLG dont les réclamations ont été engagées plus de 100 000 $ ne représentent que 2% de toutes les réclamations fermées au cours de l’exercice 2024, mais représentent 76% de toutes les réclamations fermées encourues.

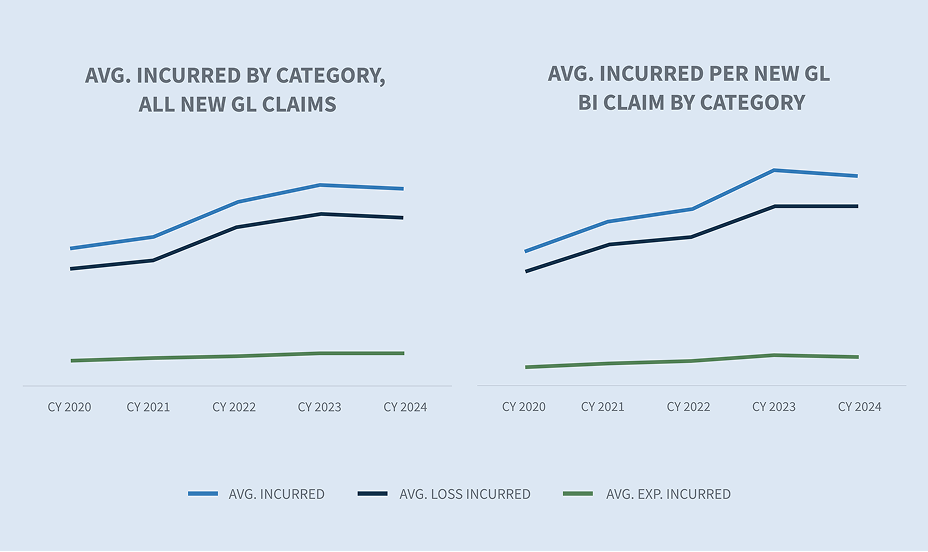

La moyenne versée pour toutes les nouvelles demandes de règlement CG a diminué de 1,9% au cours de l’exercice 2024. La moyenne payée pour toutes les nouvelles demandes de règlement GL a augmenté de 33% depuis l’année 2020.

La moyenne payée sur les réclamations litigieuses clôturées GL a augmenté de 11,2% au cours de l’exercice 2024.

La durée moyenne des demandes a diminué de deux jours.

Le taux de refus des nouvelles réclamations GL est demeuré relativement stable.

Le taux de fermeture de toutes les nouvelles réclamations GL a augmenté à 83,1%, en raison des taux de fermeture GL BI (dommages corporels).

En 2024, le nombre total de demandes fermées a augmenté de 3,6%.

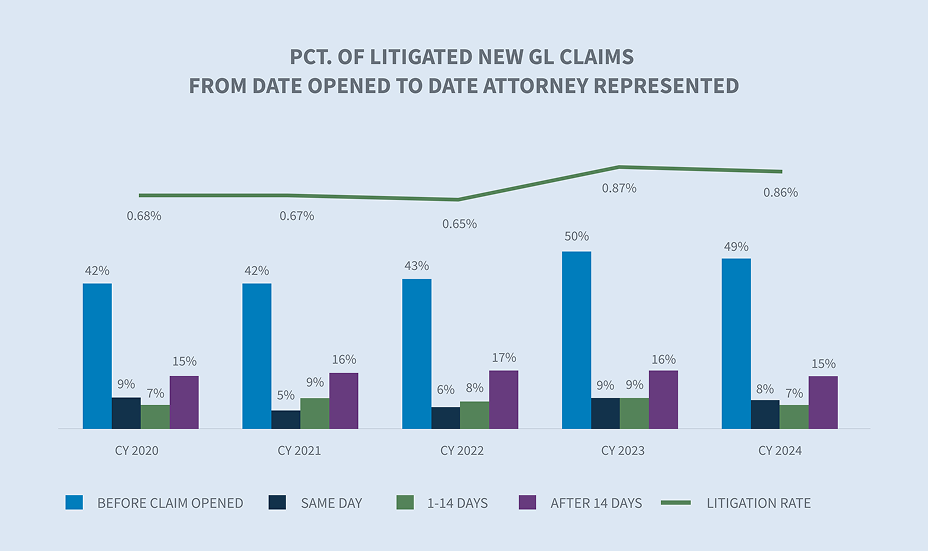

Le taux de litiges liés aux nouveaux GLG a diminué à 0,86% au cours de l’exercice 2024.

À l’heure actuelle, 57% de tous les cas de GLG qui font l’objet d’un litige sont représentés dans les 24 heures suivant l’avis, et 64% sont représentés dans les deux premières semaines.

Le nombre d’anciens en attente (deux ans ou plus) a diminué de 2,7%.

Marché

Les experts prévoient une augmentation allant jusqu’à 8% des primes de responsabilité civile générale aux États-Unis en 2025.

L’inflation sociale devrait se poursuivre aux États-Unis dans un avenir prévisible, sans aucun signe qu’elle s’atténuera de sitôt. Le taux d’augmentation actuel est insoutenable et son impact l’emportera sur les avantages de la hausse des taux d’intérêt. Swiss Re

Les jurés et les tribunaux accordent de plus en plus de rémunérations plus élevées en raison des exigences sociétales en matière d’équité, de justice et de responsabilité dans le comportement des entreprises. Journal des assurances

La législation sur la réforme de la responsabilité délictuelle, qui gagne en popularité dans certains États clés, pourrait avoir un impact négatif sur l’industrie à court terme, car les avocats des plaignants se démènent pour intenter des poursuites avant l’entrée en vigueur des changements. Cependant, l’impact à long terme peut être positif.

Le volume

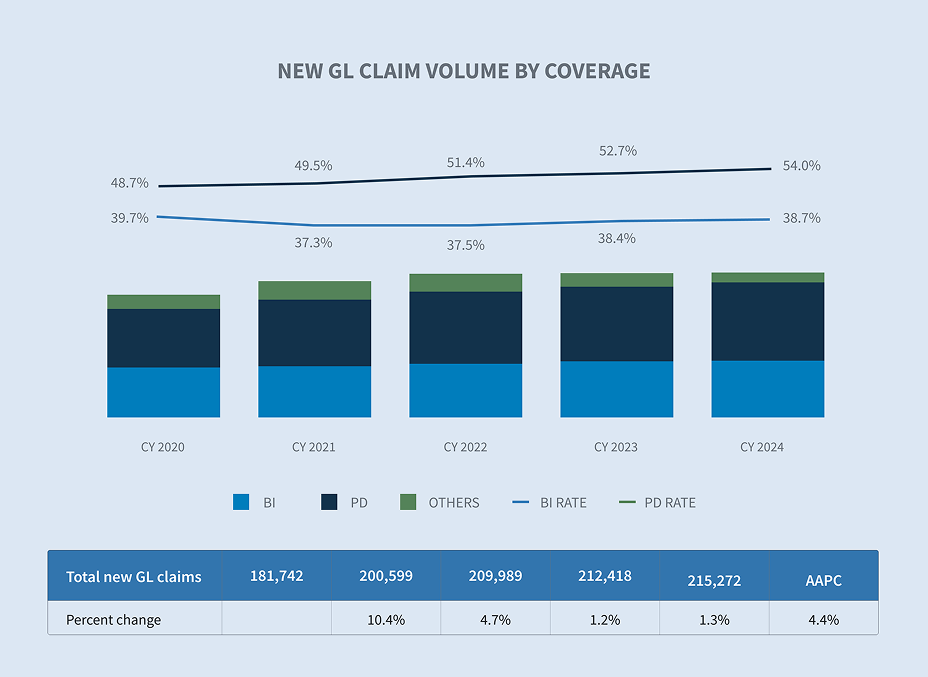

Le volume des réclamations GL a augmenté de 1,3% dans l’ensemble au cours de l’exercice 2024. Cette hausse est attribuable à l’augmentation des demandes d’indemnisation pour dommages matériels et d’indemnisation, qui ont augmenté de 3,7% et de 2%, respectivement, par rapport à l’exercice précédent.

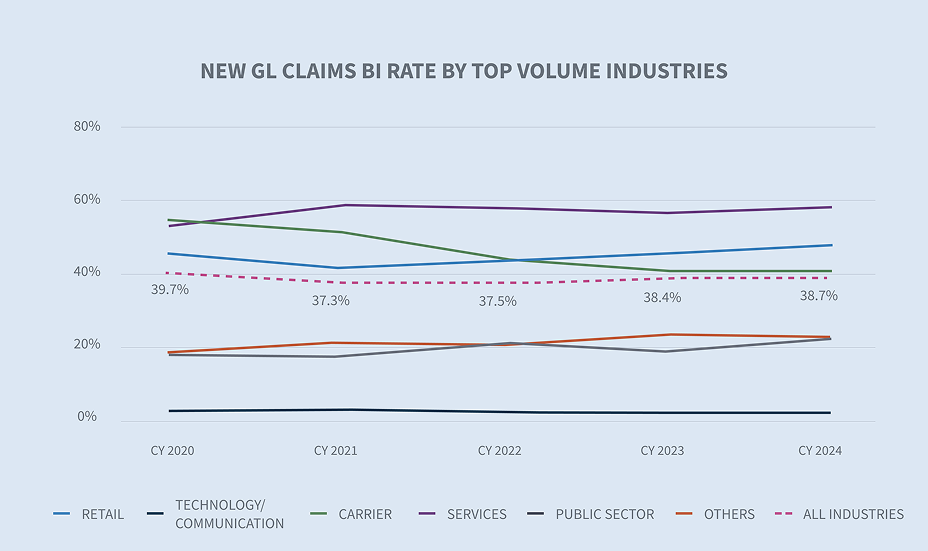

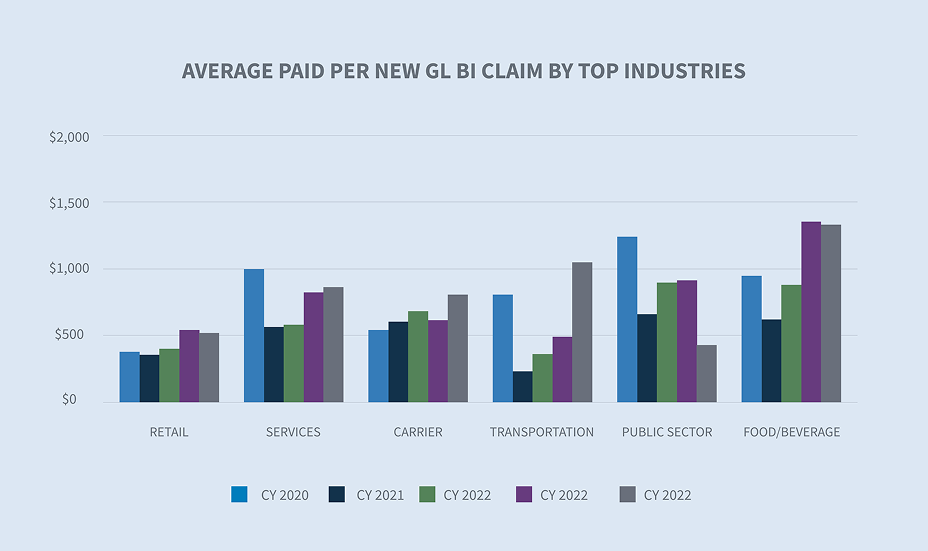

Pour la deuxième année consécutive, les deux secteurs ayant les taux les plus élevés de demandes d’indemnisation GL BI sont les secteurs des services et du commerce de détail. En plus de ces deux-là, les réclamations des transporteurs ont également un taux plus élevé que le taux de BI pour toutes les industries de 38,7%.

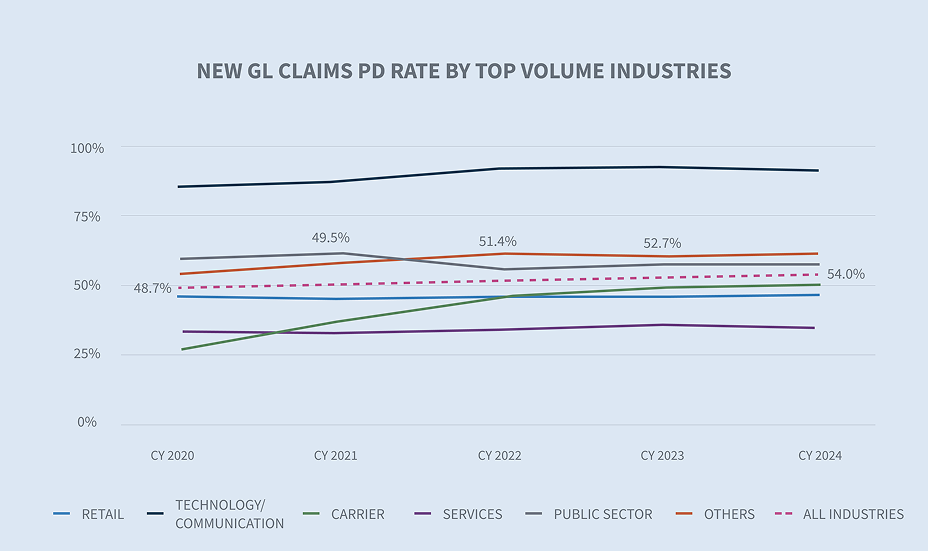

Les secteurs de la technologie et des communications, du commerce de détail et du secteur public ont dépassé le taux de demande de 54% pour l’ensemble des industries.

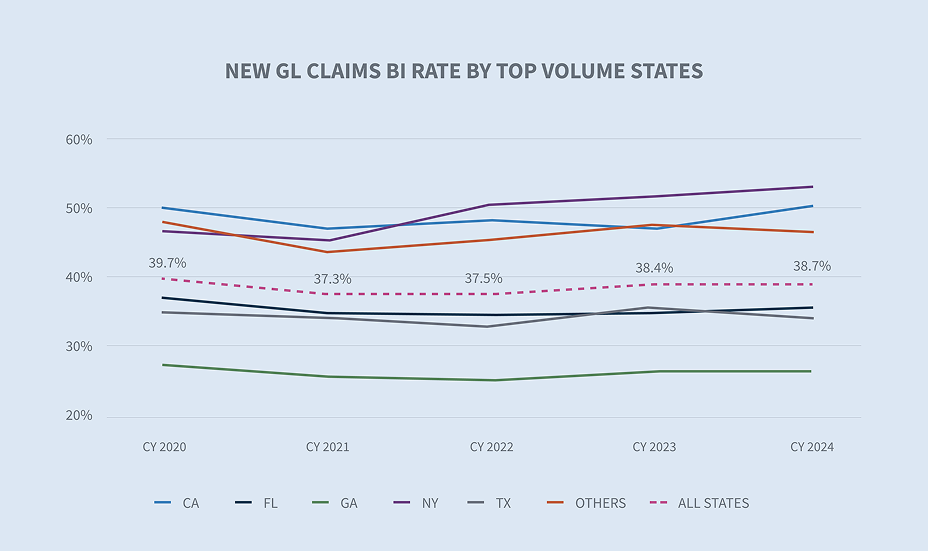

New York (52,1%), la Californie (49,9%) et la Floride (46%) affichaient des taux de demandes de nouveaux GL BI supérieurs à la moyenne (38,7%) pour tous les États.

Les États qui génèrent le plus grand nombre de nouvelles réclamations en responsabilité civile générale sont la Californie, la Floride, le Texas, la Géorgie et New York. Ensemble, ces cinq États représentent 43,6% du volume des nouvelles demandes de responsabilité civile. Les deux plus grands États ayant connu une croissance de leurs nouvelles demandes de règlement sont le Texas (+5,5%) et la Géorgie (+3,3%).

Coûts

La moyenne payée pour toutes les nouvelles demandes d’indemnisation GLG a diminué de 1,8%, les nouvelles demandes GL BI ayant augmenté de 1% après avoir augmenté de 34,7% et de 49%, respectivement, de l’année 2021 à l’année 2023.

La moyenne payée par nouvelle demande de règlement GL BI a augmenté dans les secteurs des services, du transport et des transporteurs, le nombre moyen de nouvelles demandes GL BI dans le transport ayant augmenté de 114% par rapport à l’année 2023.

La moyenne payée pour les nouvelles demandes de règlement GL BI a augmenté en Californie (31%), à New York (18%) et au Texas (5%); toutefois, ces baisses ont été compensées par des baisses en Floride (19%) et en Illinois (15%), ce qui a entraîné une augmentation globale de 1% de la moyenne payée par nouvelle demande d’indemnisation GL BI.

La perte moyenne encourue pour toutes les nouvelles réclamations GLG est demeurée relativement stable, en hausse de 0,52% par rapport à l’exercice 2023. La moyenne engagée pour les nouvelles sinistres GL BI a diminué de 1,8% par rapport à l’exercice 2023, en raison d’une diminution de 2,1% des pertes moyennes subies.

Le niveau de 100 000 $+ pour les réclamations GLG représente 23% du total des réclamations, mais seulement 0,2% du volume des nouvelles demandes. Le volet de 25 000 $ à 100 000 $ représente 32,3% du volume total des demandes engagées et 1,8% du volume des nouvelles demandes.

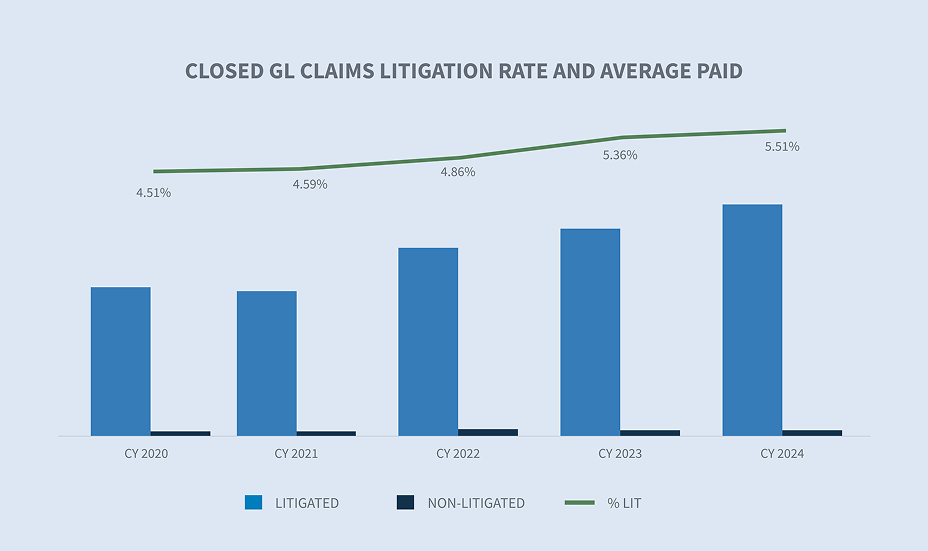

Litiges

Le taux de litige pour les nouvelles réclamations GLG est de 0,86%. Il s’agit d’une légère baisse par rapport à l’année 2023, qui a été stimulée par la vague de poursuites intentées en Floride en 2023 après l’adoption du projet de loi HB 837. Le taux de litiges des réclamations en instance a diminué pour s’établir à 26,7%. La moyenne des réclamations en instance a augmenté de 8,4%.

64% de toutes les réclamations qui impliqueront un litige sont déjà représentées par un avocat dans les 14 premiers jours suivant leur réception, et 57% sont représentées par un avocat au moment du dépôt de la réclamation.

New York (2,82%), la Floride (1%) et la Californie (0,95%) ont des taux de litiges supérieurs à la moyenne. Le taux de litiges des nouveaux GL de la Géorgie a augmenté au cours de l’année fiscale 2024, bien qu’il soit toujours inférieur à la moyenne nationale de 0,86%.

La moyenne de l’exercice 2024 engagée pour les nouvelles réclamations en litige de GL BI a augmenté de 9,9% par rapport à l’année 2023, tandis que le taux de litiges de nouvelles réclamations de GL BI a diminué de 0,16%. La valeur engagée pour les nouvelles réclamations litigieuses de GL BI est 14,2 fois supérieure à celle des nouvelles réclamations non litigieuses de GL BI.

Le coût de la défense pour les nouvelles réclamations GL (frais de litige) a diminué pour toutes les réclamations, ce qui est attribuable à la diminution des dépenses liées à la défense des réclamations GL PD. Le coût de la défense des réclamations GL BI a augmenté de 13,7% par rapport à l’année 2023; toutefois, cela représente toujours une baisse globale (14,7%) des frais de litige pour GL BI depuis l’année 2020.

Les réclamations en attente d’âge (2 ans et +) ont augmenté de 2,9% par rapport à l’année 2023, tandis que l’ensemble des demandes d’âge en attente a diminué de 2,7% par rapport à l’année 2023 pour atteindre un creux de 20,7% en cinq ans. La baisse est attribuable à la fermeture de réclamations non litigieuses vieillissantes.

Fermetures

Les taux globaux de fermeture du passif pour les nouvelles réclamations au cours de l’exercice 2024 ont augmenté de 0,7%. Cette hausse est attribuable aux taux de fermeture de l’IB, qui se sont améliorés de 1,1%.

La durée moyenne de toutes les nouvelles demandes de règlement a diminué de deux jours. Cela a été déterminé de manière égale par les taux de durée moyens de l’IA et de la PD.

Les réclamations des GLG fermées en litige représentent actuellement 5,51% du volume total des réclamations fermées, mais représentent 67% du total des dollars versés sur les réclamations des GLG fermées. La moyenne payée pour une réclamation litigieuse a augmenté de 11,2% au cours de l’exercice 2024, tandis que la moyenne payée pour les réclamations fermées non litigieuses a augmenté de 5,95%.

Les groupes engagés de palier supérieur ont connu une augmentation du volume global de sinistres GLG fermés, le palier supérieur de 100 000 $+ représentant 2% de tous les sinistres GLG fermés. Toutefois, lorsque l’on compare l’ensemble des stratifications engagées dans le cadre du sinistre fermé par le GLG, ce même niveau représente 75% du total des réclamations fermées par le GLG.

Si l’on met l’accent sur le volume des réclamations litigieuses des GLG fermées, le pourcentage des réclamations les plus sévères représente maintenant 28% du volume des réclamations litigieuses fermées.

L’augmentation du nombre de réclamations GLG fermées provenant du niveau 100 000 $+ affecte tous les secteurs, bien que le secteur de la vente au détail ait connu la plus forte croissance, à 23,9% par rapport à l’année 2023.

Considérations futures

TENDANCES DE SEDGWICK

Les tendances de l’exercice 2024 sont mitigées, les réclamations non litigieuses affichant une diminution de la moyenne globale payée et de la moyenne globale engagée. Alors que le nombre de réclamations en litige continue d’augmenter, la moyenne engagée dans les nouvelles réclamations en litige a augmenté de 9,2%, la moyenne des demandes en litige en instance a augmenté de 8,4%, même si les taux globaux de litiges nouveaux et en instance ont diminué.

Le taux de litiges des nouveaux GL est resté relativement stable à 0,86%, tandis que le taux de litiges des nouveaux GL BI a diminué à 1,56% au cours de l’exercice 2024. Le pourcentage de réclamations pour lesquelles un avocat est représenté plus tôt, y compris le nombre de réclamations pour lesquelles un avocat est en place avant le premier avis, continue d’augmenter. D’autres demandes ont été représentées par un avocat plus tôt au Texas et en Ohio, tandis que le même taux a diminué à New York, en Californie et en Floride.

Le coût des réclamations non litigieuses fermées a augmenté de 6,3% au cours de l’exercice 2024, après avoir diminué pour la première fois en plusieurs années au cours de l’exercice 2023. Le coût moyen des réclamations fermées en vertu du GLG est 34,8 fois supérieur au coût des réclamations non litigieuses. Les frais de litige ont diminué de 14,7% depuis l’exercice 2020.

Les taux de fermeture ont augmenté dans l’ensemble, les demandes de BI ayant connu la plus forte augmentation. En plus des taux de fermeture plus élevés, la durée des demandes a diminué de deux jours dans l’ensemble, les BI et les DP ayant connu des durées plus courtes de deux jours. Le nombre d’attentes vieillissantes a également continué de diminuer au cours de l’année fiscale 2024, tombant à son plus bas niveau au cours des cinq dernières années.

Malheureusement, le nombre de réclamations dans les paliers supérieurs (100 000 $+) et le coût de ces réclamations continuent d’augmenter.

Préoccupations de l’industrie

L’augmentation des coûts généraux des réclamations et du coût des litiges a une incidence négative sur l’industrie. Ensemble, ces facteurs créent un environnement difficile pour les résultats des réclamations en responsabilité.

Augmentation des coûts des réclamations

| • | Selon le Bureau of Labor Statistics, le coût des soins médicaux a augmenté de 2,6% au cours des 12 mois se terminant en janvier 2025. Les services hospitaliers continuent de dépasser le taux d’augmentation des autres services médicaux et les taux d’inflation en général. |

| • | Le taux d’inflation est passé à 3,0% en janvier 2025 après être tombé sous la barre des 3,0% à la fin de 2024. |

Le coût des litiges en matière de responsabilité (y compris les coûts des pertes) a continué d’augmenter au cours de l’exercice 2024. Trois principaux sujets de préoccupation reflètent les mêmes vents contraires auxquels l’industrie a été confrontée au cours des 2 ou 3 dernières années : l’inflation sociale, les tactiques des avocats des plaignants et les verdicts disproportionnés (ou nucléaires). Aucun de ces vents contraires n’est nouveau et ne devrait surprendre personne dans l’industrie. Il est important d’aller au-delà de l’identification de ces vents contraires pour comprendre ce que l’industrie fait et devrait faire pour les atténuer. Lors de l’élaboration d’une stratégie de litige, l’utilisation de l’IA analytique pour fournir des informations et des prédictions sous forme de tableaux de bord d’avocats, de modèles prédictifs de gravité et d’analyses juridictionnelles historiques n’est plus simplement un « agréable à avoir ». Sedgwick dispose de 10 ans de données sur les poursuites analysées pour les résultats de la juridiction fédérale et des États et des tribunaux de première instance, et cela peut être utilisé pour glaner des informations et faire des prédictions. De plus amples détails à ce sujet seront fournis dans notre prochain document de commentaires sur les litiges en matière de responsabilité.

S’associer à des entités de soutien aux litiges qui peuvent mener des groupes de discussion et des analyses de jurés bien avant le dépôt d’une poursuite peut aider à comprendre la véritable valeur d’une demande. De plus, l’IA générative peut être la meilleure amie d’un expert en sinistres : résumer les paquets de demande, rédiger des rapports d’état communs et les libérer pour se concentrer sur les stratégies de défense.

Le financement des litiges continue d’être un problème qui doit être abordé par la loi, mais l’industrie peut prendre certaines mesures pour sensibiliser les gens à l’impact sur les frais juridiques, les primes des souscripteurs et le processus de réclamation dans son ensemble. Des demandes de communication préalable doivent être faites dans chaque poursuite pour plus de transparence quant à qui finance la poursuite et qui cherche à bénéficier d’un règlement ou d’un verdict. Ces demandes peuvent susciter des objections de la part du demandeur, mais elles doivent néanmoins être faites. La collaboration avec les législateurs locaux pour appuyer les projets de loi qui limitent le financement des litiges, ainsi que les campagnes d’éducation et de sensibilisation du public, se sont avérées utiles dans le dialogue entourant le financement des litiges. Plusieurs États et certains districts fédéraux introduisent leurs propres limites sur le financement des litiges avant une discussion nationale qui mènera éventuellement à des règlements supplémentaires.

La réforme de la responsabilité délictuelle s’est avérée bénéfique là où elle a été adoptée, en particulier en Floride (HB 837). L’effet cumulatif des réformes a été la stabilisation du marché de l’assurance de la Floride. Le gouverneur de la Géorgie, Brian Kemp, a également introduit une réforme complète de la responsabilité délictuelle pour son État. La réforme de la responsabilité civile, parrainée par le sénateur de l’État de Géorgie John F. Kennedy, comprend 10 changements importants dans deux projets de loi :

| • | Ancrage : Limite la capacité de faire référence ou d’obtenir des témoignages au sujet d’un montant ou d’une gamme de dommages non financiers précis au jury ou au jury éventuel |

| • | Dépôt des réponses et moment de l’interrogatoire préalable : Modifie le moment du dépôt des réponses et des actes de procédure des intimés |

| • | Rejet volontaire des actions civiles : Si une affaire a déjà été rejetée dans le cadre d’une action en justice fédérale ou d’État fondée sur la même demande, le tribunal peut considérer le rejet comme une décision sur le fond |

| • | Honoraires d’avocat et frais judiciaires : Empêche le recouvrement des honoraires d’avocat, des frais judiciaires et des dépenses en double |

| • | Recouvrement des dépenses en cas de rupture de contrat : Les frais ne peuvent pas être réclamés dans le cadre de dommages-intérêts dans une affaire de rupture de contrat, sauf si le défendeur a agi de mauvaise foi, a été obstinément litigieux ou a causé des ennuis et des dépenses inutiles |

| • | Preuve de la ceinture de sécurité : Peut être introduit et examiné dans les actions civiles pour déterminer la négligence et répartir la faute |

| • | Critères de responsabilité pour négligence : Limite la responsabilité aux conditions sous le contrôle du propriétaire ou de l’entreprise |

| • | Examens médicaux à embarquement : Limité à ceux qui sont raisonnables, coutumiers et nécessaires, par opposition à ce qui a été facturé |

| • | Bifurcation du procès en responsabilité et dommages-intérêts : À la demande de l’une ou l’autre des parties |

| • | Financement de litiges par des tiers : Établit des règlements complets pour le financement des litiges |

La Géorgie avait déjà introduit et adopté des réformes indispensables à la loi de règlement préalable à la réponse de l’État (communément appelées « demandes Holt »), qui peuvent faire une grande différence en évitant des actions de mauvaise foi injustes et inutiles contre les assureurs. Toutefois, ces modifications ne s’appliquent qu’aux blessures corporelles résultant d’une collision de véhicules automobiles, ce qui assujettit les blessures corporelles causées par des accidents non liés à des accidents de véhicules automobiles assujettis à la loi originale.

Jusqu’à présent, l’Oklahoma est le seul autre État à avoir annoncé la réforme de la responsabilité délictuelle comme une priorité pour la prochaine session législative de 2025; cependant, aucune proposition n’avait été publiée en janvier 2025. On s’attend à ce que les réformes se concentrent sur la réduction des litiges excessifs qui font grimper le coût des affaires dans l’État.

CONCLUSIONS

L’inflation sociale et les verdicts disproportionnés continuent d’entraîner une augmentation de la gravité des réclamations. Bien que les taux de litiges se maintiennent ou diminuent légèrement, la moyenne engagée dans le cadre de réclamations litigieuses augmente en fonction de l’inflation générale. Le nombre et l’ampleur des réclamations de premier plan (100 000 $+) augmentent. Les frais de litige (le coût de la défense des litiges) ont diminué de 14,7% depuis l’année 2020, tandis que le montant moyen engagé a augmenté de 58,6% au cours de la même période. À première vue, la réduction des dépenses peut sembler une bonne nouvelle, mais l’augmentation de la moyenne engagée est très préoccupante. Pour les bonnes réclamations, la défense devrait être prête à investir dans les frais de litige si cela peut être utilisé pour obtenir des informations et un avantage concurrentiel dans la salle d’audience. Le barreau des plaignants a certainement montré sa volonté de dépenser de l’argent dans des groupes de discussion et des jurys fictifs pour tester leurs attraits émotionnels. L’époque où un assureur ou un administrateur de sinistres pouvait hausser les épaules et dire : « Je sais que les résultats sont mauvais, mais tout le monde vit la même chose. » L’optimisation des processus, l’amélioration de l’analyse juridique, l’utilisation stratégique de l’intelligence artificielle et l’établissement de nouveaux partenariats sont essentiels pour améliorer les résultats.