- Hiver 2024 : CASUALITÉ

Auto

Objectifs du rapport

L'objectif de ce rapport est double : fournir une vue d'ensemble de nos paramètres actuels pour notre programme de responsabilité civile automobile et fournir une vue d'ensemble de l'environnement actuel entourant les sinistres et les litiges en matière de responsabilité civile automobile. Désignations : responsabilité civile automobile (RCA) ; dommages corporels (DC) ; dommages matériels (DMS) ; et collision (DC).

paramètres des données

À des fins de comparaison, les données sont basées sur les sinistres assurés et auto-assurés pour tous les États sur cinq années civiles (du 1er janvier au 31 décembre) de 2019 à 2023.

Principales observations

Pour l'année civile 2023, la moyenne globale des frais encourus pour les nouvelles demandes d'indemnisation au titre de l'AU a augmenté de 5 %, ce qui représente une modération significative par rapport à l'augmentation observée en milieu d'année.

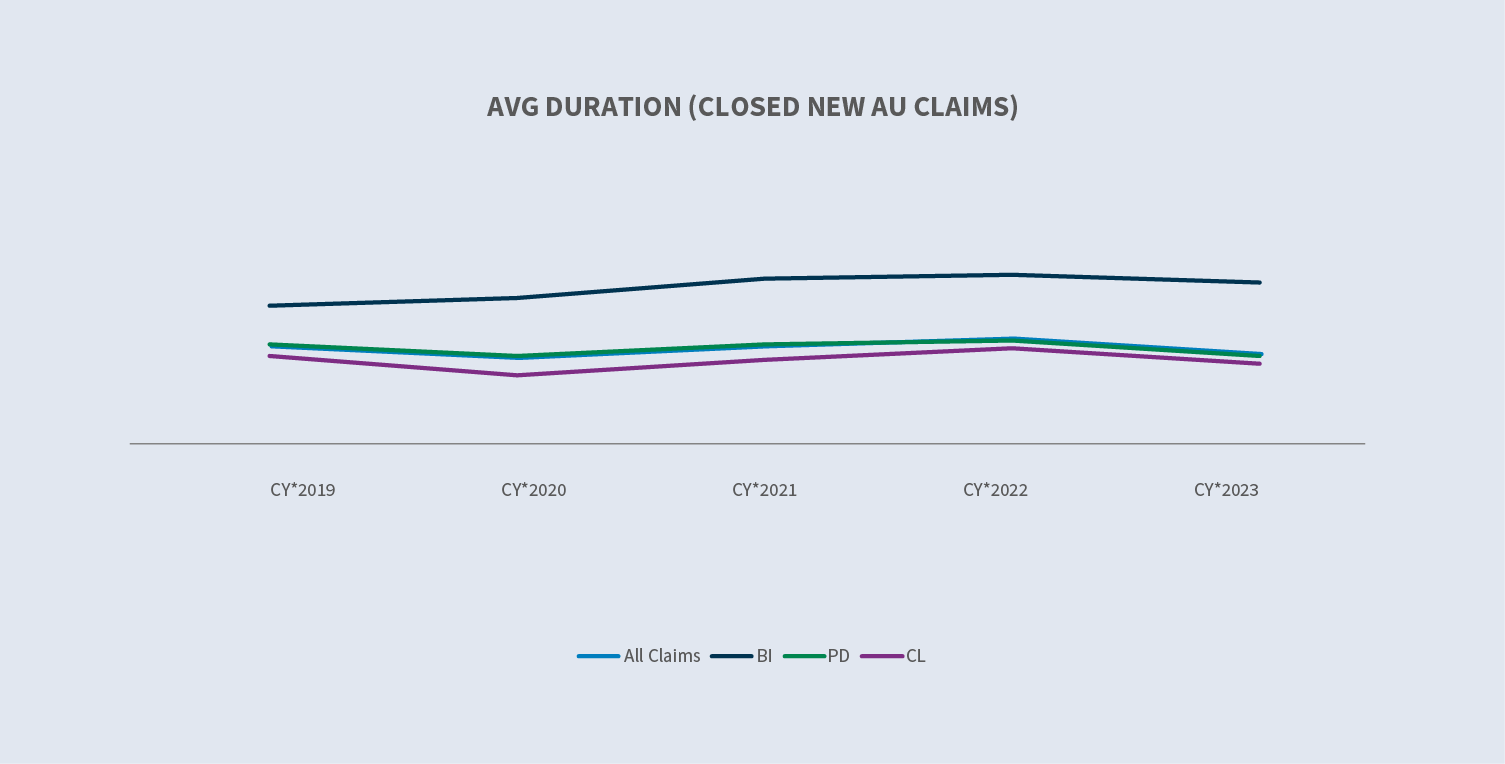

La durée des nouveaux sinistres de l'UA a diminué.

- ∙Ladurée des nouveaux sinistres ouverts/fermés enAU BI a diminué de trois jours d'une année sur l'autre (YOY).

- ∙Ladurée des nouveaux sinistres ouverts/fermésa diminué de cinq jours d'une année sur l'autre.

Le montant moyen des indemnités versées pour les nouveaux sinistres automobiles a augmenté de 8,2 %.

Les taux de clôture des nouvelles demandes d'indemnisation au titre de l'AU BI ont augmenté de 9 %.

Le taux de litige pour toutes les nouvelles demandes d'AU a diminué à 0,51% avec AU BI diminuant à 3,46%.

La moyenne des frais encourus pour les nouvelles demandes d'indemnisation non contentieuses au titre de l'AU BI a augmenté de 11 % au cours de l'année civile 2023 par rapport à l'année civile 2022. La moyenne des frais encourus pour les nouvelles demandes litigieuses a augmenté de 13 %.

Le coût relatif d'une demande d'AU en justice (plafonnée à 500 000 dollars) est plus de 20 fois supérieur à celui d'une demande d'AU sans litige.

56 % de tous les nouveaux sinistres automobiles qui font l'objet d'un litige ont une représentation en place au moment de la notification et dans les 24 heures suivant leur réception par Sedgwick - une diminution de 1 % par rapport à 2022.

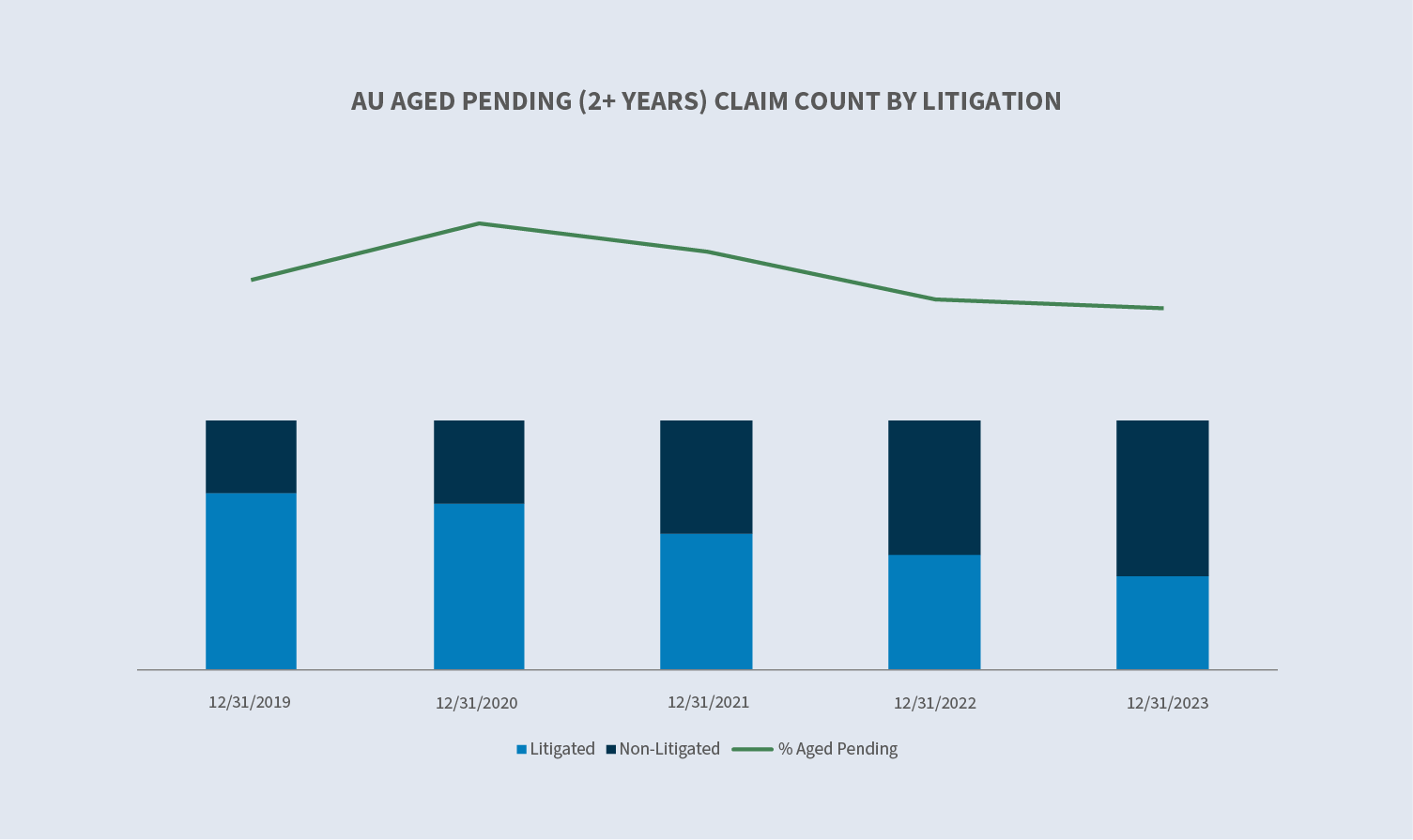

Le nombre de dossiers en souffrance est passé à 11,8 % au cours de l'année civile 2023. Les demandes faisant l'objet d'un litige représentent 38 % du total.

Les sinistres contentieux clos ont augmenté de 32 %, représentant environ 3,5 % de l'ensemble des sinistres automobiles clos et 53 % du total des indemnités versées.

Marché

Selon USI Insurance Services, les marchés de la responsabilité civile automobile des entreprises devraient connaître des renouvellements stables et des augmentations de taux de 5 % pour ceux qui ont un bon historique de pertes et une fourchette de 20 % à 30 % pour les clients plus en difficulté.

Selon une étude récente de l'Insurance Information Institute, bien que les marchés de l'assurance automobile et de l'assurance des biens se soient améliorés, ces deux branches ne devraient pas voir leur ratio combiné approcher les 100 % avant 2025"...et toutes choses égales par ailleurs, il faudra cinq années de croissance normale des primes et une décennie d'augmentation normale des coûts de remplacement pour que le secteur absorbe totalement les effets des quatre dernières années d'inflation".

Les tendances inflationnistes de l'assurance responsabilité civile automobile ont entraîné des coûts de limitation des pertes et de la défense supérieurs de 96 à 106 milliards de dollars à ce qu'ils auraient été pour la période allant de 2013 à 2023.

Volume

Le volume des nouvelles demandes a augmenté de 7,7 % en 2023, après une hausse de 9 % en 2022.

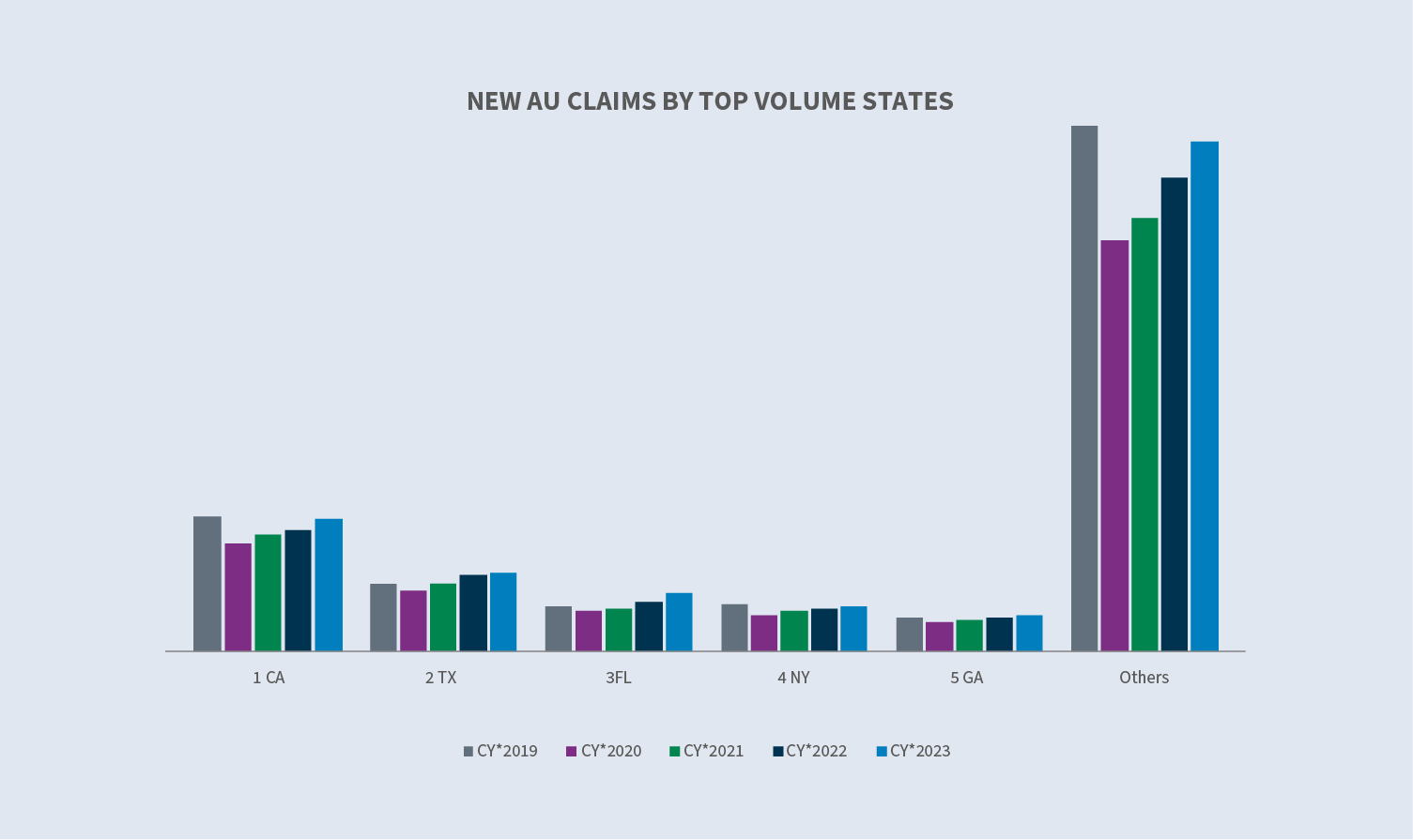

Les cinq premiers États en termes de volume représentent 40 % de l'ensemble des nouveaux sinistres automobiles. La Floride a connu la plus forte augmentation (17 %).

Les cinq premiers secteurs représentent 90 % du volume total des sinistres. Tous les groupes ont connu une augmentation du volume des nouveaux sinistres par rapport à 2022, à l'exception des transporteurs qui sont restés stables. Les transports restent toutefois le principal moteur des sinistres de responsabilité civile automobile, représentant environ 34 % du volume global des nouveaux sinistres. Le commerce de détail a augmenté de 31% en 2023.

Le taux de sinistres global en 2023 pour les nouveaux sinistres automobiles a légèrement augmenté d' une année sur l'autre pour atteindre 11,7 %. Les secteurs du transport (12,3 %), du transport (14,5 %), des services (10,9 %) et de l'alimentation et des boissons (7 %) ont tous augmenté, tandis que le commerce de détail (8,3 %) et l'industrie manufacturière (11,2 %) ont diminué. Le taux d'activité a augmenté dans tous les États où le volume d'activité est le plus élevé.

La moyenne des frais encourus pour les nouvelles demandes refusées a diminué de 20 % en 2023 par rapport à 2022, alors qu'elle a augmenté de 8 % pour les nouvelles demandes non refusées (acceptées). Le taux de refus est passé de 12,9 % à 14,9 %.

La durée des sinistres a diminué de cinq jours pour les sinistres ouverts/fermés et de quatre jours pour les sinistres fermés uniquement.

Coûts

La moyenne des frais encourus pour toutes les nouvelles demandes d'AU a augmenté régulièrement depuis 2019, soit 53,7 % au cours de cette période de quatre ans. L'augmentation continue s'est modérée au cours de l'année civile 2023 (+5 %) par rapport à l'année civile 2022. L'augmentation est due aux sinistres BI, qui sont en hausse de 9 % par rapport à 2022 et de 106,1 % depuis 2019. Bien qu'ils ne représentent qu'un très faible pourcentage de l'ensemble des sinistres, les groupes de niveau supérieur continuent d'enregistrer une augmentation du volume des sinistres, ce qui entraîne une hausse de la valeur globale des sinistres.

Pour l'ensemble des nouveaux sinistres automobiles, la moyenne des indemnités versées a augmenté de 8% (+44% pour les sinistres corporels) en 2023 par rapport à 2022. La perte moyenne payée est en hausse de 7,7 % pour tous les sinistres et de 48 % pour les sinistres corporels.

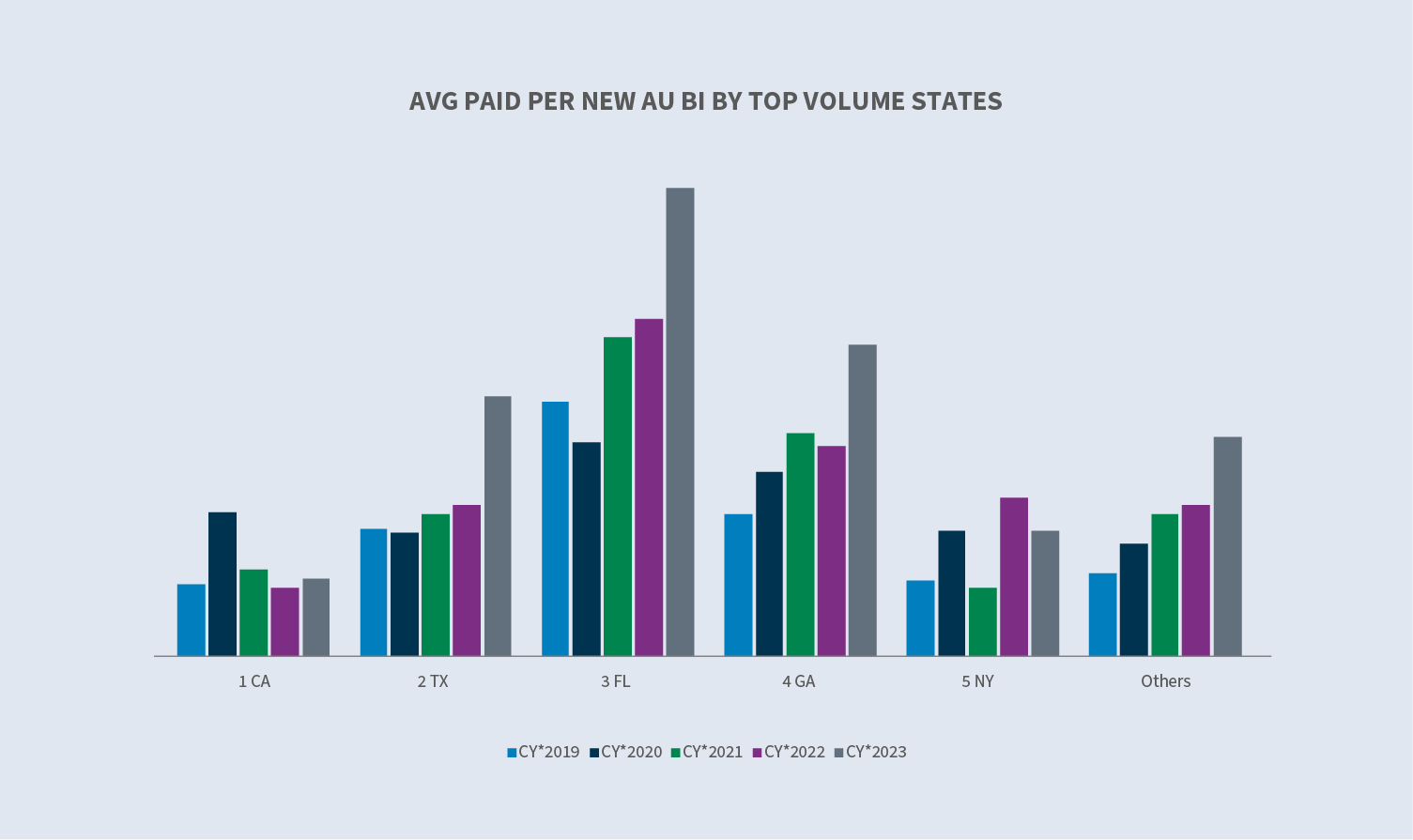

La Californie (+14,6 %), le Texas (+71,8 %), la Floride (+39 %) et la Géorgie (+49,2 %) ont tous enregistré une augmentation du montant moyen des indemnités versées pour les nouveaux sinistres AU BI. New York est le seul État à avoir enregistré une baisse (-20,7 %).

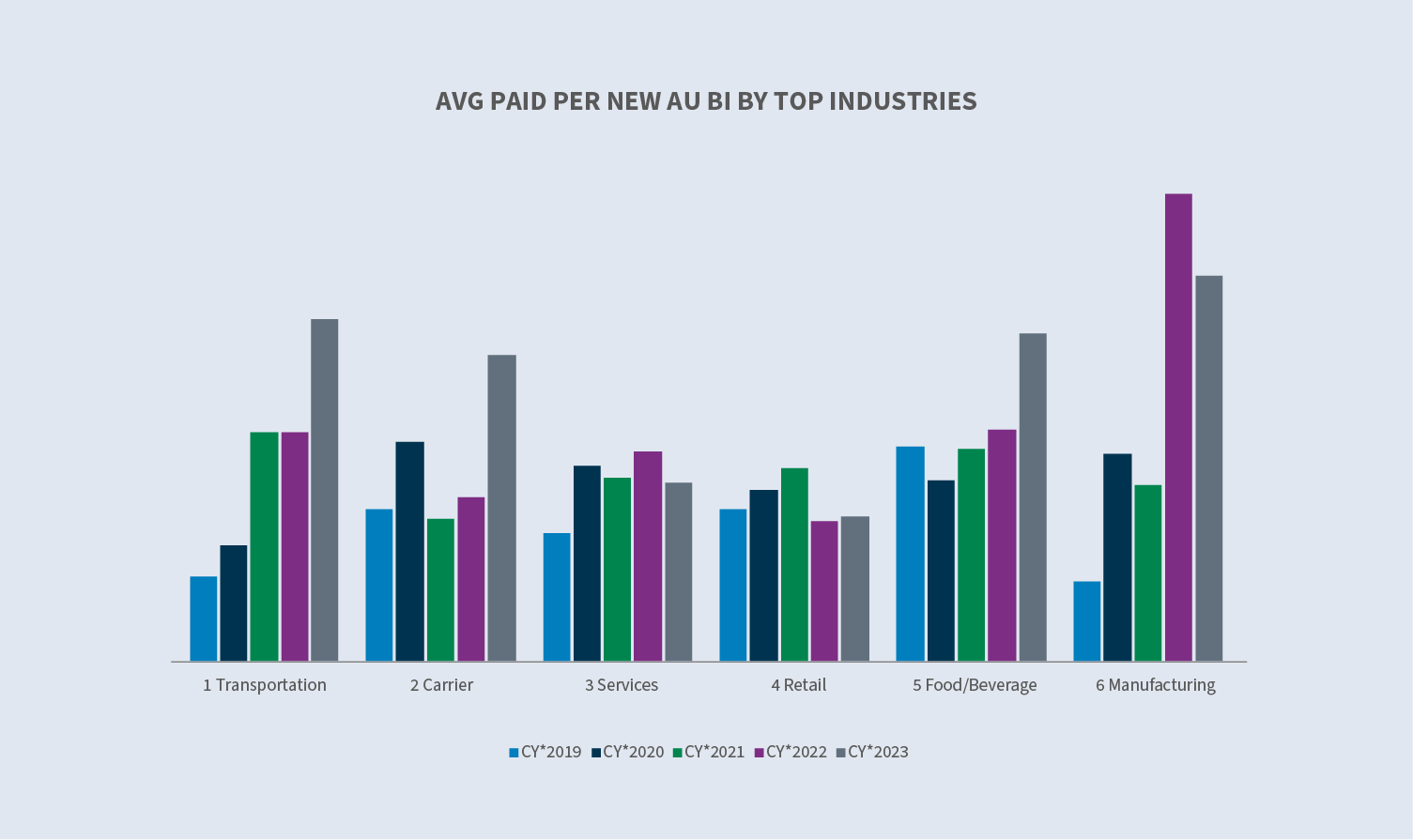

La moyenne payée par nouveau sinistre a diminué dans le secteur des services (-15,2%) et dans l'industrie manufacturière (-17,3%), tout en augmentant dans les secteurs de l'alimentation et des boissons (+41%), des transports (+49,5%), des transporteurs (+85,8%) et de la vente au détail (+2,9%).

Litiges

Le taux de contentieux global pour les nouvelles demandes d'indemnisation au titre de l'assurance maladie a poursuivi sa tendance à la baisse, s'établissant à 0,51 % pour l'année civile 2023. 57 % des nouvelles demandes d'AU qui font l'objet d'un litige ont une représentation en place dans les 24 heures suivant la première notification, et les trois quarts de toutes les nouvelles demandes d'AU qui font l'objet d'un litige ont une représentation en place dans les 14 jours.

Le taux de litiges a diminué dans tous les États les plus importants, à l'exception de la Floride. L'augmentation en Floride est due aux procès intentés avant l'entrée en vigueur de la réforme de la responsabilité civile en mars. Le taux de litiges à New York est passé sous la barre des 2 %, ce qui a permis de compenser l'augmentation en Floride. Les principales industries sont restées stables ou ont vu leur taux de litiges diminuer, à l'exception de l'alimentation et des boissons qui ont vu leur taux de litiges augmenter de 0,31 % (CY 2022) à 0,39 % (CY 2023).

Les coûts des sinistres automobiles contentieux clos (+26 % en 2023 par rapport à 2022) représentent 3,5 % du total des sinistres automobiles clos et 53 % du total payé.

Fermetures

La fermeture globale des nouvelles demandes d'AU a augmenté de 7 % en 2023 par rapport à 2022, et le pourcentage de nouvelles demandes d'AU BI qui ont été fermées a augmenté de 8,5 %.

Les affaires en suspens depuis longtemps ont diminué pour atteindre 11,8 % au cours de l'année civile 2023. Le nombre de dossiers en attente non litigieux a augmenté de 2 %, tandis que le nombre de dossiers en attente litigieux a diminué de 26 % par rapport à l'année civile 2022. Les demandes litigieuses représentent 38 % des demandes âgées en attente, ce qui représente une baisse significative au cours des dernières années. La Floride a enregistré la baisse la plus importante du nombre de dossiers en attente, clôturant l'année 2023 à 12,2 % contre 14,6 % pour l'année 2022.

Considérations futures

Tendances à Sedgwick

A l'instar de l'ensemble du secteur, les données de Sedgwick sur les sinistres automobiles reflètent.. :

- ∙Continuation de l'augmentation des sinistres encourus et payés pour les nouvelles demandes d'AU, bien qu'à un taux modéré par rapport à CY 2022.

- ∙Lecoût des sinistres automobiles contentieux closa continué d'augmenter (+26%), tout en représentant 3,5% du total des sinistres automobiles clos et 53% du total des sinistres payés.

- ∙Lecoût moyen relatif d'une demande d'aide à l'autonomie clôturée et litigieuse reste 30 fois supérieur au coût moyen d'une demande d'aide à l'autonomie clôturée et non litigieuse.

- ∙Pourles groupes de dépenses supérieures (10K à 25K$ ; 25K à 100K$ ; et 100K$ et plus) :

- -Lamoyenne des frais encourus pour les nouvelles demandes a diminué. Bien qu'il ne représente qu'un faible pourcentage du volume total des sinistres, le pourcentage de l'ensemble des sinistres dans chacun de ces niveaux a augmenté par rapport à la CY 2022.

- -Lecoût moyen des sinistres fermés a augmenté et le pourcentage de sinistres fermés dans ces catégories a augmenté par rapport à l'année civile 2022.

L'augmentation des coûts de paiement des sinistres continue d'être exacerbée par des facteurs externes, notamment:

- ∙inflation.

- ∙la hausse descoûts médicaux.

- ∙l'augmentation descoûts de réparation.

- ∙complexitédes coûts de réparation (technologie).

- ∙augmentation desfermetures de dossiers litigieux.

Le pourcentage de demandes traitées plus tôt continue d'augmenter, y compris le nombre de demandes pour lesquelles une représentation a été mise en place avant la première notification. Toutefois, le volume global des litiges relatifs aux nouvelles demandes d'indemnisation de l'UA a diminué pour atteindre son niveau le plus bas en trois ans.

Le nombre de dossiers en suspens depuis plus de deux ans continue de diminuer, principalement en raison de la baisse significative du nombre de litiges en cours.

Préoccupations de l'industrie

L'activité de conduite ayant retrouvé son niveau d'avant la pandémie, le nombre de sinistres a suivi. Bien que les kilomètres parcourus restent légèrement inférieurs aux niveaux d'avant la pandémie, la gravité des sinistres a augmenté.

Comportement au volant

Comme indiqué dans notre rapport de l'été 2023, depuis 2019, la gravité des AU, BI et PD a augmenté de 35 % et la gravité des BI en cas de collision a augmenté d'environ 40 %.

Le comportement au volant se détériore et joue un rôle important dans la gravité des sinistres. L'Association américaine des automobilistes rapporte que :

- ∙Lenombre de conducteurs qui admettent avoir conduit avec un taux d'alcoolémie supérieur au taux légal a augmenté de près de 24 %.

- ∙Les conducteursadmettant avoir pris le volant dans l'heure suivant la consommation de cannabis ont augmenté de près de 14 %.

- ∙Plus d'un quart des conducteurs (27 %) ont déclaré avoir envoyé un SMS au volant et 38 % ont déclaré avoir lu un SMS au volant.

- ∙Moins deconducteurs perçoivent les excès de vitesse comme dangereux.

Augmentation des coûts des sinistres

Selon AM Best, les tendances générales en matière de sinistres ont augmenté pour les sinistres automobiles - le montant moyen des sinistres a augmenté de 11 % et les frais moyens de défense et de maîtrise des coûts ont augmenté de 29 % entre 2021 et 2022, une tendance qui devrait se poursuivre jusqu'en 2023.

Dans son rapport sur l'année écoulée, le CCC a identifié trois tendances de l'industrie automobile qui ont défini 2023 : l'escalade des taux de vol de véhicules aux États-Unis ; l'impact des grèves sur la chaîne d'approvisionnement des véhicules et des pièces détachées ; et les coûts de réparation des véhicules à +5% après des augmentations à deux chiffres en 2021 (+10%) et en 2022 (+12%).

Selon l'Insurance Information Institute, bien que la fréquence des accidents automobiles se soit stabilisée en 2022, la gravité a augmenté plus que la fréquence n'a diminué, ce qui a entraîné des pertes plus élevées dans l'ensemble. L'augmentation de l'inflation (économique et sociale) a entraîné une hausse des pertes de 19 % à 24 % entre 2013 et 2022.

Selon le rapport Enlyte Trends, la fréquence d'étalonnage de l'ADAS pour les véhicules réparables était de 17 % en 2023. Elle devrait atteindre 40 % à la fin de 2024 et 60 % à la fin de 2025, car l'année modèle moyenne des véhicules réparables se rapproche de 2018, année au cours de laquelle au moins une fonction ADAS a été incluse dans tous les nouveaux véhicules.

Litiges

Le coût des litiges en responsabilité civile automobile a continué d'augmenter au cours de l'année civile 2023. Quatre domaines principaux de préoccupation :

Le financement des litiges est le processus par lequel des investisseurs fournissent des capitaux aux avocats des plaignants, ce qui leur permet de tirer parti d'une partie de l'actif futur d'un procès et d'acquérir un capital immédiat. Une étude récente a estimé que les grands financeurs de litiges commerciaux américains disposaient d'un total de 13,5 milliards de dollars d'actifs sous gestion en 2022. Le financement des litiges suscite des inquiétudes, notamment en ce qui concerne l'allongement de la durée des litiges, le fait que les plaignants sont moins enclins à rechercher une solution dans l'espoir d'obtenir un verdict extrême, et l'influence démesurée de ceux qui ne sont pas nécessaires à la procédure de litige. Les États commencent à étendre la réglementation du financement des litiges par des tiers par le biais d'une réglementation ou d'un processus législatif. Seuls quatre tribunaux exigent la divulgation du financement des litiges par des tiers : Les tribunaux de district du New Jersey et du Delaware et les tribunaux d'État du Wisconsin et de la Virginie occidentale. En septembre 2023, le juge de district américain (Floride) dans le litige multidistrict 3M (bouchons d'oreille) a rendu une ordonnance interdisant spécifiquement le financement des litiges dans cette affaire. Il s'agit d'une action extraordinaire qui illustre les préoccupations que le financement des litiges suscite dans le processus.

L'inflation sociale désigne l'impact de l'augmentation des frais de contentieux sur les indemnisations, les taux de sinistres et, en fin de compte, sur le montant de la couverture payée par les assurés. Des études suggèrent que l'inflation sociale pourrait être à l'origine d'une augmentation des sinistres de 2 à 3 % chaque année, en plus de l'inflation générale. De multiples facteurs contribuent à l'inflation sociale sur le marché de la responsabilité civile, notamment la publicité des avocats, la détérioration de la réforme de la responsabilité civile, la désensibilisation aux montants élevés accordés par les jurys et le déclin des attitudes à l'égard des entreprises. Les jurys continuent de considérer que lorsque quelqu'un est blessé, quelqu'un d'autre doit payer - et ce "quelqu'un" est inévitablement la partie perçue comme ayant les poches pleines.

Les tactiques de défense des plaignants et les nouvelles théories de la responsabilité continuent à faire grimper la valeur des demandes d'indemnisation. Les tactiques comprennent l'ancrage dans le jury, la théorie du reptile et les nouvelles théories telles que l'expansion de la responsabilité du fait d'autrui.

- ∙Juryanchoring : Stratégie utilisée pour amener les jurés à utiliser un point de référence spécifique, souvent aléatoire, lors de l'évaluation des dommages-intérêts dans un procès. En règle générale, cette stratégie consiste à faire référence aux recettes ou aux revenus de l'entreprise afin de fixer un point de départ pour les dommages-intérêts.

- ∙Théoriedu reptile: Cette stratégie continue d'enflammer les sentences des jurys près de 15 ans après son apparition et exige une planification et une préparation supplémentaires de la défense, ce qui fait augmenter les coûts des litiges ainsi que le montant des indemnités versées.

- ∙Les nouvellesthéories de la responsabilité pour les sinistres automobiles comprennent l'expansion de la responsabilité du fait d'autrui. Ces nouvelles théories ne sont pas renversées par les cours d'appel et nécessitent des stratégies juridiques supplémentaires pour les surmonter.

Verdicts nucléaires : Les verdicts importants prononcés par les jurys continuent de faire grimper les valeurs attribuées aux réclamations en responsabilité civile. Une étude récente de Marathon Strategies a révélé que :

- ∙Lesmontants des verdicts nucléairesont augmenté de 178 % par rapport aux cinq années précédant la pandémie de COVID-19.

- ∙Lesfermetures de tribunauxont interrompu la tendance en 2020.

- ∙Lasomme des verdicts nucléaires a presque quadruplé dans les deux années suivant 2020, passant de 4,9 milliards de dollars à plus de 18,3 milliards de dollars en 2022.

- ∙En2022, le nombre de verdicts nucléaires a doublé et le montant médian est passé de 21,5 millions de dollars à 41,1 millions de dollars.

- ∙Il ya eu 20 récompenses de plus de 100 millions de dollars et quatre de plus d'un milliard de dollars en 2022.

La prévention des litiges au stade de la demande d'indemnisation doit rester une priorité, en particulier si l'on tient compte de la tendance qui veut que les demandes d'indemnisation fassent l'objet d'un litige plus rapidement. La défense des intérêts et une communication opportune qui favorisent la compréhension du processus de réclamation en mettant l'accent sur la résolution des litiges contribueront à garantir que les réclamations ne feront pas l'objet d'un litige. En outre, l'utilisation d'un modèle prédictif identifiant les réclamations susceptibles de faire l'objet d'un litige peut déclencher un flux de travail agressif afin de favoriser une résolution appropriée et rapide.

Lorsqu'un procès est en cours, il faut chercher à parvenir à un règlement à l'amiable avant le procès. L'identification d'un avocat possédant les connaissances et l'expertise spécifiques du domaine juridique concerné, de la juridiction et des stratégies actuelles des plaignants est essentielle pour obtenir des résultats favorables. Résoudre rapidement toutes les affaires appropriées. Les mécanismes alternatifs de règlement des litiges offrent généralement moins de possibilités de parvenir à un règlement, et les procès en banc sont plus souvent préférables aux procès avec jury.

Si un procès est justifié ou inévitable, des tactiques spécifiques doivent être mises en œuvre. S'assurer que l'avocat de la défense dispose d'une stratégie de litige définie qui englobe une approche des défis connus - théorie des reptiles, ancrage, sentiments de l'entreprise, etc. Il faut créer un récit différent pour garantir le meilleur résultat possible.