- Summer 2024: CASUALTY

Algemene aansprakelijkheid

Doelstellingen van het verslag

Dit rapport is bedoeld om de huidige statistieken voor onze algemene aansprakelijkheidsprogramma's (GL) samen te vatten, het landschap van GL-claims en rechtszaken te beoordelen en onze patronen te vergelijken met vergelijkbaar onderzoek in de sector.

gegevensparameters

Ons praktijkteam gebruikt JURIS-claimgegevens om vergelijkende analyses uit te voeren op basis van hun expertise en analyses. De gegevens in dit rapport zijn gebaseerd op zowel verzekerde als zelfverzekerde claims voor alle staten over vijf periodes van 12 maanden (aangeduid als FY) van 1 juli 2020 tot en met 30 juni 2024.

Belangrijkste observaties

2024 Het volume nieuwe GL-claims steeg met 1,9% ten opzichte van FY 2023.

Het totaal aan nieuwe schadeclaims steeg met 3,7%, gematigd ten opzichte van dezelfde periode vorig jaar, toen de stijging 20,2% bedroeg. GL-claims met $0 opgelopen stegen met 1% tot 50,7%.

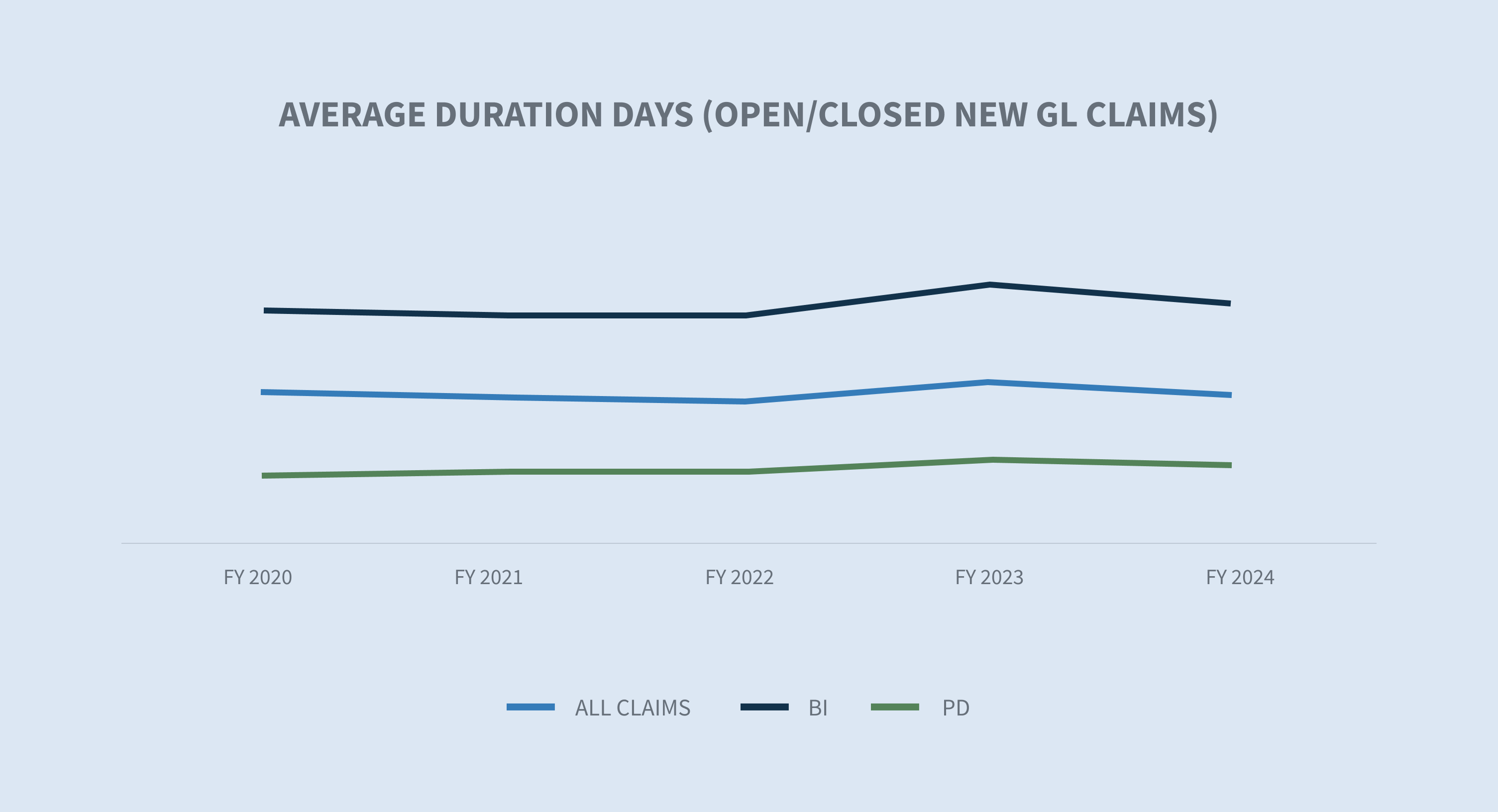

De gemiddelde schadeduur daalde met twee dagen. De duur van lichamelijk letsel (BI) daalde met drie dagen en de duur van materiële schade (PD) daalde met één dag.

Het weigeringspercentage voor nieuwe claims steeg met 2,5%. De gemiddelde kosten voor geweigerde claims zijn sinds boekjaar 2023 met 29,7% gedaald. De gemiddelde kosten voor geaccepteerde claims zijn sinds boekjaar 2023 met 10% gestegen.

Het afsluitingspercentage voor alle nieuwe GL-claims steeg met 1,9% in vergelijking met boekjaar 2023. Het afsluitingspercentage voor BI steeg met 2,3%.

In boekjaar 2024 steeg het totale aantal afgesloten claims met 6,4% sinds boekjaar 2023 en met 16% in de afgelopen drie jaar; 5,1% van de afgesloten claims werd betwist. Het totale aantal afgesloten claims steeg met 11,28% ten opzichte van boekjaar 2023.

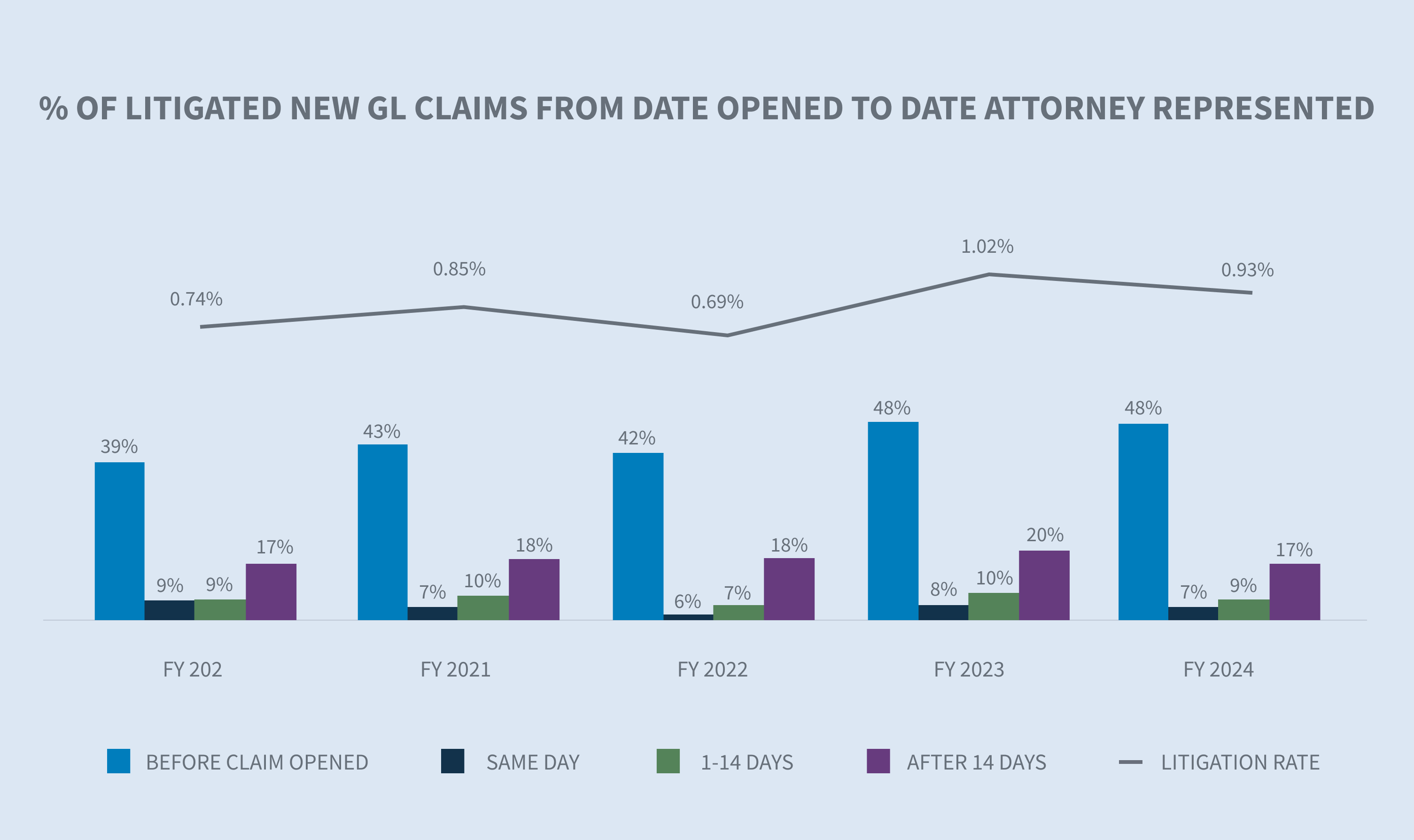

Het percentage geschillen over nieuwe GL-claims daalde tot 0,93% in boekjaar 2024.

Momenteel heeft 55,3% van alle GL-zaken die worden uitgevochten binnen 24 uur na kennisgeving vertegenwoordiging, en 64,3% heeft vertegenwoordiging binnen de eerste twee weken.

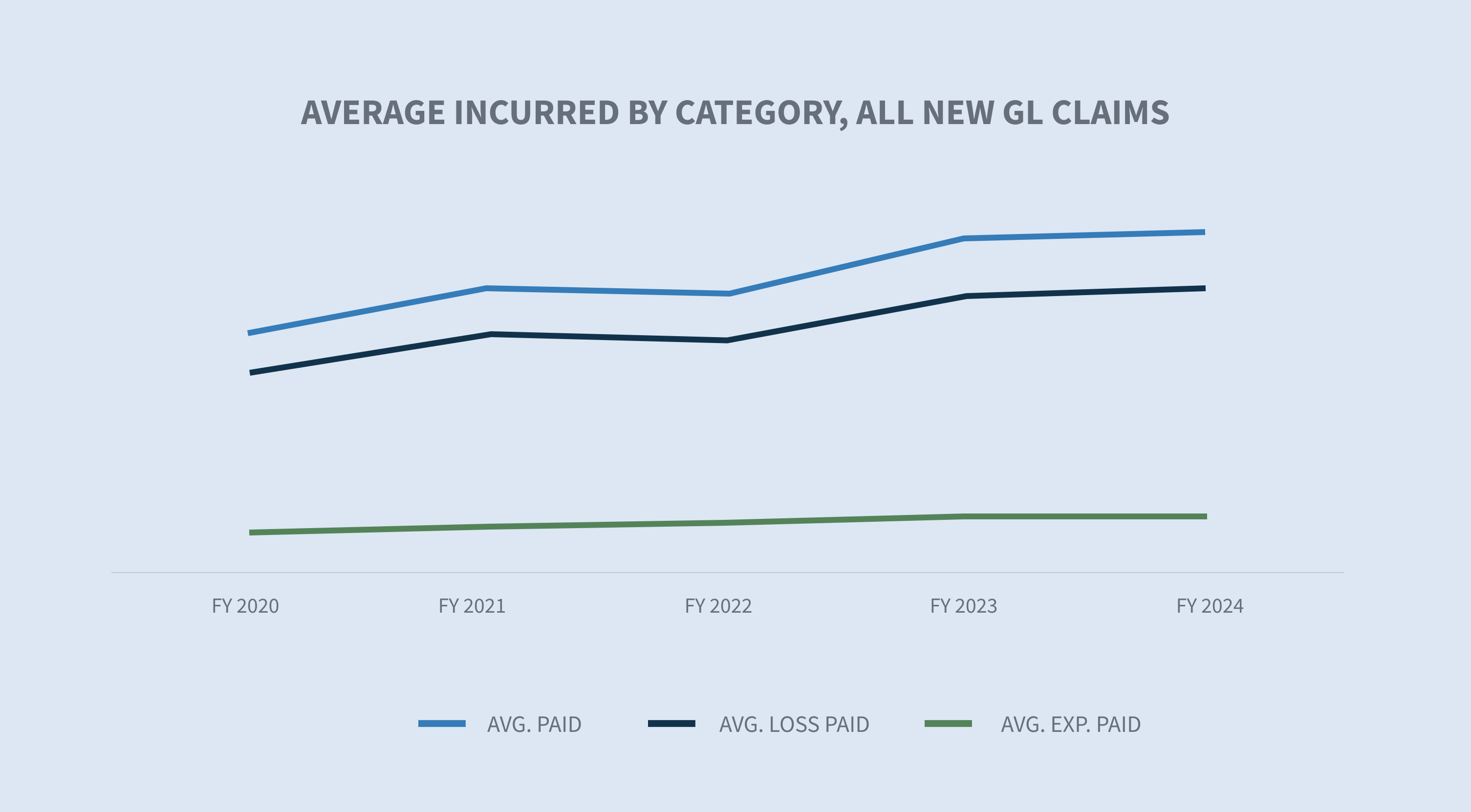

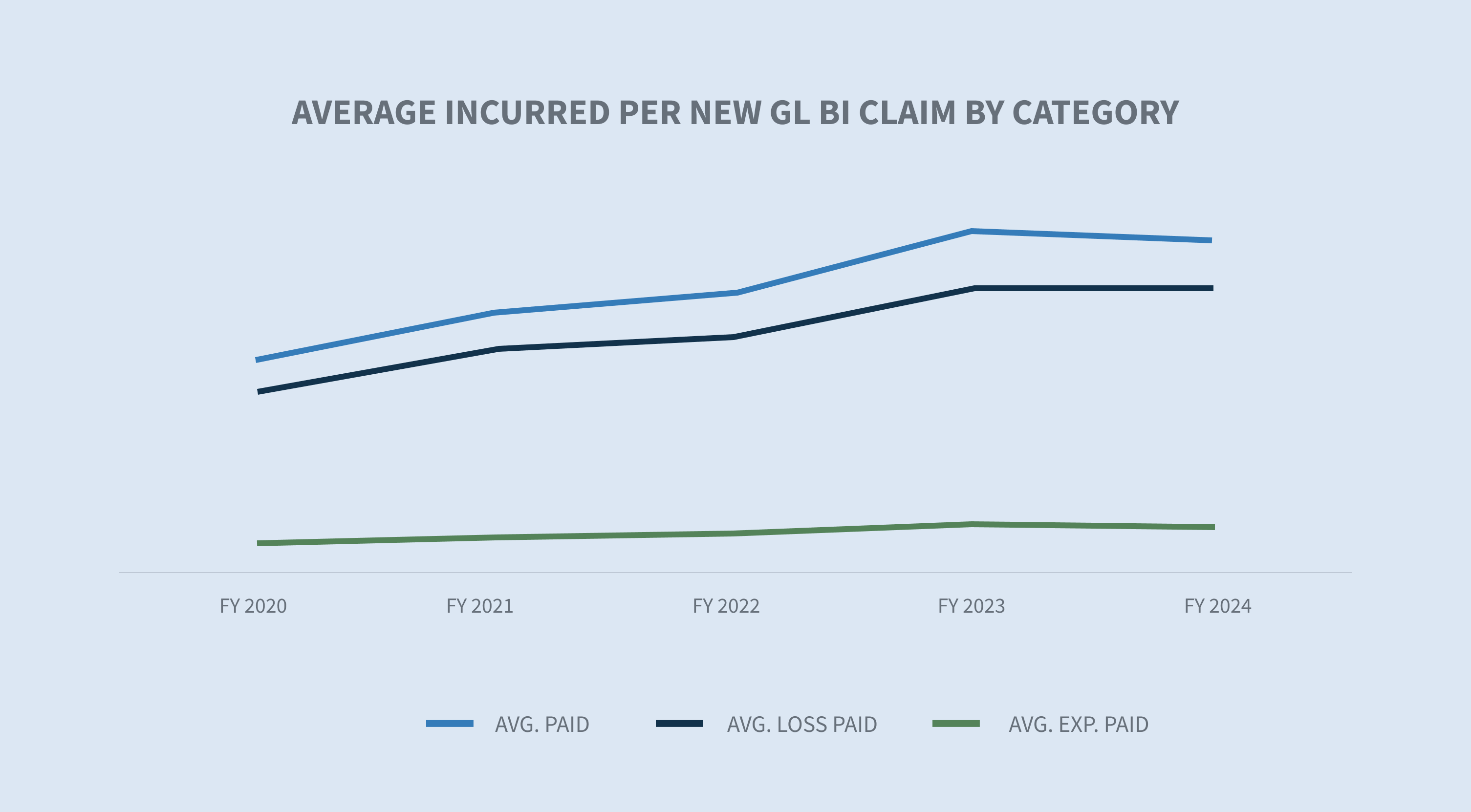

Het gemiddelde betaalde GL steeg in boekjaar 2024 met 8,6%, na een stijging van 17,7% tussen boekjaar 2022 en boekjaar 2023. De gemiddelde betaalde stijgingen over twee jaar bedragen nu 27,8%. De stijging van de gemiddelde GL-betalingen wordt aangedreven door de gemiddelde GL BI-betalingen, die in boekjaar 2024 met 16,4% en in de afgelopen twee jaar met 42,1% zijn gestegen.

Het gemiddelde betaalde bedrag voor GL afgesloten rechtszaken steeg met 6,5% in boekjaar 2024. Hoewel afgesloten rechtszaken slechts 5,5% van alle afgesloten rechtszaken vertegenwoordigden, waren ze goed voor 65% van de totale betaalde kosten.

GL afgesloten schadeclaims met een opgelopen schade van meer dan $100.000 vertegenwoordigen slechts 2% van alle afgesloten schadeclaims in boekjaar 2024, maar zijn goed voor 76% van alle afgesloten schadeclaims. De gemiddelde GL afgesloten claim in de $100.000+ stratificatie steeg met 2% in boekjaar 2024.

Ouderdom (twee jaar of langer) daalde met 1,69%. Claims van vervoerders waren de drijvende kracht achter de daling met 8,76% in boekjaar 2024.

Hangende geschillen in de leeftijdsgroep daalden met 2,8%.

Markt

In zijn "2024 Property & Casualty Market Outlook" zegt CBIZ dat experts een stijging tot 10% voorspellen in GL-premies in 2024.

Statista merkt op dat de Amerikaanse GL-markt een sterke stijging van de vraag kent als gevolg van toenemende risico's op rechtszaken en de behoefte aan uitgebreide dekking.

Volgens Brown & Brown staat GL-verzekering voor een uitdagende markt met 25 opeenvolgende kwartalen van tariefstijgingen als gevolg van de toegenomen ernst van claims, hogere proceskosten en economische inflatie.

De recente beslissing over de Chevron-doctrine (Loper Bright Enterprises v. Raimondo, Department of Commerce, et al.) creëert onzekerheid die waarschijnlijk zal leiden tot meer rechtszaken.

Volume

Het totale schadevolume voor GL steeg in boekjaar 2024 met 1,9%. Het volume aan GL BI-claims steeg met 1,3%; het volume aan PD-claims steeg met 4,6%; en het volume aan overige claims daalde met 13%.

Detailhandel vertegenwoordigde 64% van het totale schadevolume van GL en daalde met 3,3% in boekjaar 2024. Het totale GL-claimvolume steeg met 1,9%, met een stijging van 25,8% voor technologie en communicatie en een stijging van 29,8% voor energie.

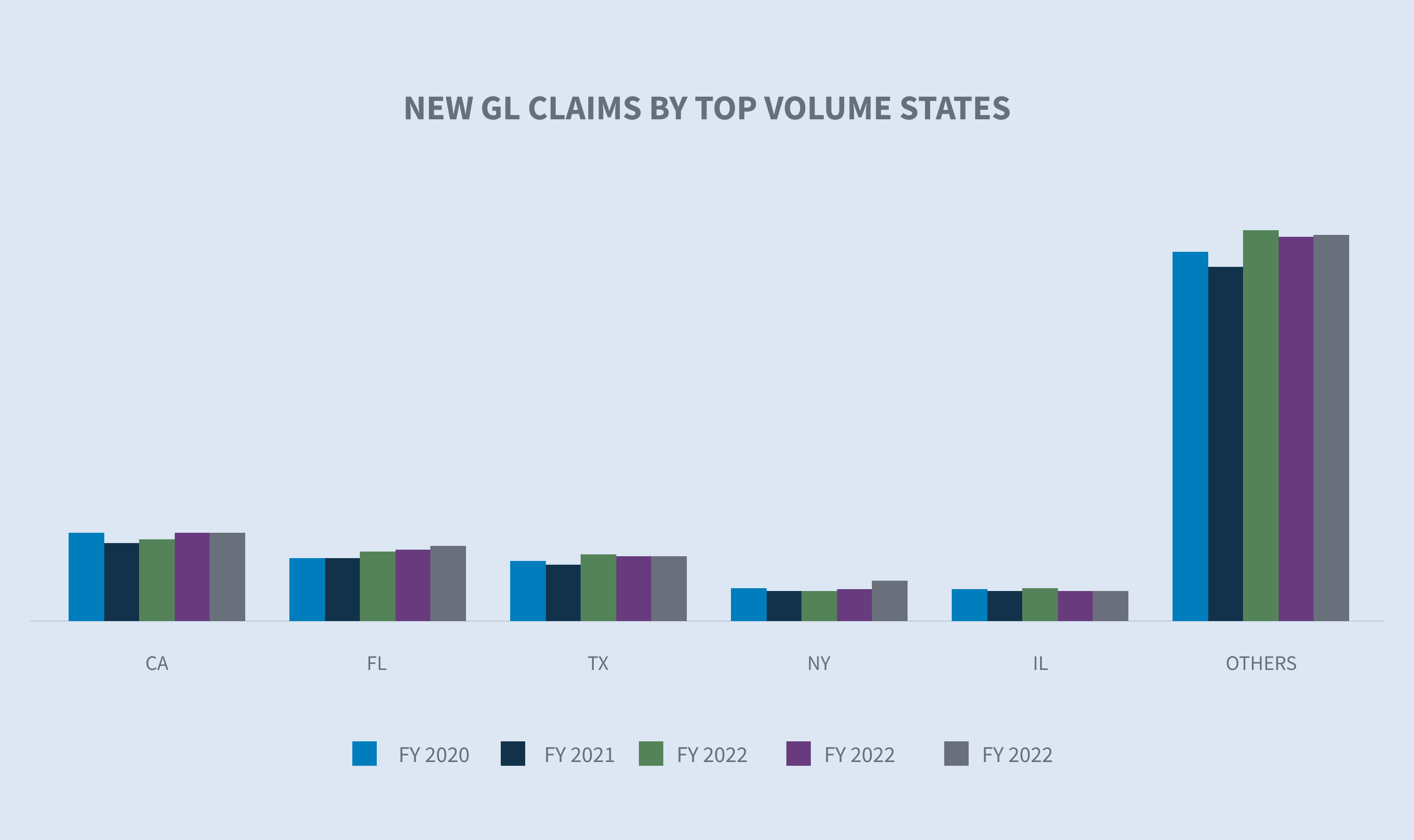

De vijf staten met de meeste nieuwe GL-claims zijn Californië, Florida, Texas, North Carolina en New York. Samen zijn ze goed voor 43,3% van het volume aan nieuwe GL-claims.

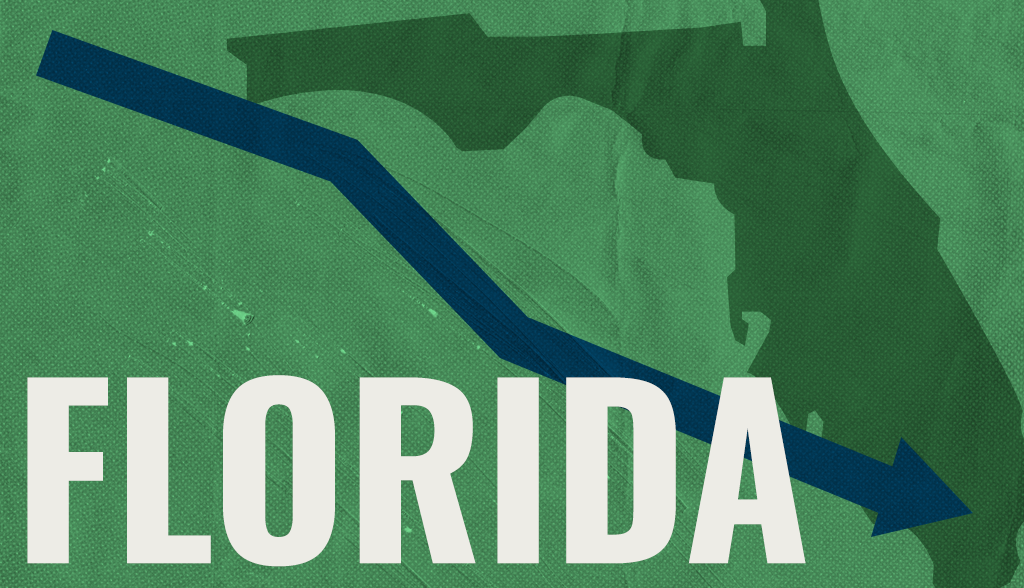

Van boekjaar 2023 tot boekjaar 2024 bleven de meeste grotere staten gelijk of onder een verschil van 1% in het schadevolume. De twee grootste staten met een groei in hun nieuwe GL-claims waren Florida (+6%) en North Carolina (+25,9%).

In boekjaar 2024 bleven de weigeringspercentages stijgen met 2,5% tot 24,5%. De gemiddelde kosten voor nieuwe geweigerde claims daalden met 22,9%. Het gemiddelde voor nieuwe niet-geweigerde (geaccepteerde) claims steeg in boekjaar 2024 met 5,5% ten opzichte van boekjaar 2023, maar is sinds boekjaar 2022 met 21,3% gestegen.

Kosten

Het gemiddelde betaalde bedrag voor nieuwe claims is over het geheel genomen blijven stijgen voor alle nieuwe GL-claims, met 36,1% sinds boekjaar 2020. Het gemiddelde betaalde bedrag voor alle nieuwe claims steeg in boekjaar 2024 met 8,6% en de gemiddelde kosten per nieuwe BI-claim zijn sinds boekjaar 2022 met 32,3% gestegen en in de afgelopen 12 maanden met 16,4% ten opzichte van boekjaar 2023.

Florida en Texas zijn de topstaten voor gemiddelde BI-kosten vergeleken met boekjaar 2023. Alle top vijf staten, behalve Florida (-6%), kenden een tweecijferige procentuele groei in het gemiddelde dollarbedrag dat werd uitbetaald op nieuwe BI-claims - Californië (+10%), Texas (+26%), New York (+28%), Illinois (+27%), alle andere staten (+23%).

Het gemiddelde opgelopen verlies voor alle nieuwe GL-claims steeg met 1,8% ten opzichte van boekjaar 2023. Het gemiddelde opgelopen verlies voor nieuwe GL BI-claims daalde met 2,2% ten opzichte van boekjaar 2023, dankzij een daling van 8,8% in de gemiddelde opgelopen kosten.

Na een daling van een jaar ten opzichte van de trends van vorig jaar in de hogere kostencategorieën, stegen de claims in de $100.000+ categorie tot 22% van het totaal (0,2% van het nieuwe claimvolume) en de $25.000 tot $100.000 categorie tot 33% van het totaal (1,9% van het nieuwe claimvolume).

Geschillen

Het percentage rechtszaken daalde tot 0,93% voor boekjaar 2024. De daling werd veroorzaakt door de golf van rechtszaken die in Florida werden aangespannen vóór de ingangsdatum van maart 2023 van hun hervorming van de onrechtmatige daad. Bij vijfenvijftig procent van alle claims die op een bepaald moment tot een rechtszaak zullen leiden, is er binnen de eerste 24 uur van het onderzoek al een advocaat aanwezig.

In boekjaar 2024 stegen de gemiddelde kosten van nieuwe BI-geschillen met 8% ten opzichte van boekjaar 2023. De totale kosten van claims blijven stijgen, met claims waarover een rechtszaak is aangespannen met een waarde die meer dan 14,5 keer zo hoog is als die van claims waarover geen rechtszaak is aangespannen.

De ouderdom van rechtszaken is de afgelopen drie jaar relatief stabiel gebleven. In boekjaar 2024 was er een stijging van slechts 0,23% ten opzichte van boekjaar 2023. In totaal daalde de aged pending in boekjaar 2024 met 2,8% tot 22,2% - het laagste percentage in de afgelopen vijf jaar.

Sluitingen

De afsluitingspercentages voor nieuwe claims voor boekjaar 2024 stegen met 1,9% ten opzichte van dezelfde periode vorig jaar, onder invloed van de afsluitingspercentages voor BI, die met 2,3% stegen.

De gemiddelde duur van alle GL-claims daalde met twee dagen, waarbij BI daalde met twee dagen en PD daalde met één dag.

Betwiste claims vertegenwoordigen momenteel 5,51% van het totale volume afgesloten claims, maar zijn goed voor 65% van het totale bedrag dat voor afgesloten claims is betaald. Het gemiddelde betaalde bedrag voor een betwiste claim steeg in boekjaar 2024 met 6,5%. Het gemiddelde bedrag dat wordt uitbetaald voor niet-betwiste afgesloten claims steeg met 9,5%.

De groepen met de hoogste schadelast zijn relatief stabiel gebleven wat betreft het schadevolume, met 2% van het totale volume aan afgesloten schadeclaims van de schijf van $100.000+. Als we echter de totale kostenstratificatie voor afgesloten GL-claims vergelijken, zien we dat dezelfde staffel goed is voor 76% van de totale kosten voor alle afgesloten GL-claims met een gemiddelde betaalde stijging van 2% in boekjaar 2024.

Overwegingen voor de toekomst

SEDGWICK TRENDS

In boekjaar 2024 zijn de trends gemengd: de frequentie, het gemiddelde betaalde bedrag en het gemiddelde opgelopen bedrag nemen toe, terwijl het aantal rechtszaken en de totale leeftijd in afwachting afnemen.

Het totale percentage nieuwe claims daalde tot 0,93% in boekjaar 2024, voornamelijk dankzij de hervorming van de onrechtmatige daad in Florida, waar het percentage daalde van 3,03% naar 0,90%. Helaas steeg het percentage nieuwe claims in New York van 3,2% naar 3,59%. De kosten van juridische claims zijn blijven stijgen en stegen onlangs met 6,5%. Het percentage eerder behandelde claims, inclusief claims met vertegenwoordiging vóór de eerste kennisgeving, blijft stijgen. De kosten van niet-betwiste claims zijn in boekjaar 2024 met 9,5% gestegen, nadat ze in boekjaar 2023 voor het eerst in een aantal jaren waren gedaald. De gemiddelde kosten van rechtszaken zijn 14,5 keer zo hoog als de relatieve kosten van niet-rechtszaken.

De sluitingspercentages stegen over het algemeen, waarbij BI-claims de grootste stijging in sluitingspercentages lieten zien. Samen met het hogere afsluitingspercentage daalde de totale duur van claims met twee dagen, waarbij zowel BI- (twee dagen korter) als PD-claims (één dag korter) een kortere duur kenden. De wachttijden bleven ook dalen in boekjaar 2024 en bereikten het laagste niveau van de afgelopen vijf jaar.

Helaas worden claims in de hogere staffels steeds duurder.

Zorgen van de industrie

De sector heeft verschillende terugkerende zorgen en één nieuwe onbekende die de stabiliteit en winstgevendheid aanzienlijk kunnen beïnvloeden. De terugkerende zorgen omvatten inflatoire stijgingen in de medische zorg, stijgingen in de kosten van rechtszaken, de financiering van rechtszaken en de hervorming van de onrechtmatige daad. De recente uitspraak van het Hooggerechtshof van de Verenigde Staten in Loper Bright Enterprises, et al. versus Gina Raimondo, Secretary of Commerce, et al. creëert enige onzekerheid in bijkomende gebieden en zal nauwlettend in de gaten gehouden moeten worden.

Hogere claimkosten

Volgens het Bureau of Labor Statistics zijn de kosten van medische zorg sinds augustus 2023 in opeenvolgende maanden gestegen met 2,2% tot maart 2024. Sommige prijzen in de gezondheidszorg stijgen echter sneller, zoals die van ziekenhuisdiensten (+7,7%) in vergelijking met de kosten van alle goederen en diensten (+3,5%).

De gemiddelde inflatie op lange termijn is 3,28%. De Federal Reserve streeft naar 2% inflatie als een gezond percentage voor de Amerikaanse economie.

Hogere proceskosten

De kosten van aansprakelijkheidsgeschillen bleven stijgen in boekjaar 2024. Drie belangrijke aandachtspunten blijven de sector beïnvloeden:

1. Sociale inflatie blijft de kosten van rechtszaken opdrijven. In een recent rapport van RAND Corporation staat het volgende (hoewel RAND toegeeft dat de resultaten niet noodzakelijkerwijs overtuigend zijn):

| - | Sociale inflatie heeft geen grotere invloed op organisatorische verdachten dan op niet-organisatorische verdachten. |

| - | De sociale inflatie doet zich niet in alle staten in dezelfde mate voor. De grootste stijgingen deden zich voor in New York, Californië, New Jersey en Texas. |

2. De tactieken van aanklagers blijven zich ontwikkelen. Tot deze tactieken behoren juryverankering, de reptielentheorie en de uitbreiding van nalatigheid op het gebied van aansprakelijkheid.

| - | Juryverankering: Een strategie die wordt gebruikt om juryleden een specifiek, vaak willekeurig, referentiepunt te laten gebruiken bij het evalueren van schade in een rechtszaak. Meestal wordt hierbij verwezen naar bedrijfsinkomsten of -inkomsten als uitgangspunt voor schadevergoeding. |

| - | Reptiel theorie: Deze strategie blijft bijna 15 jaar na het ontstaan ervan juryuitspraken opjagen en vereist extra planning en voorbereiding van de verdediging, waardoor de proceskosten en uitbetalingen van claims stijgen. |

| - | Uitbreiding van voorwaardelijke aansprakelijkheid: Deze nieuwe theorieën vereisen aanvullende juridische strategieën om te overwinnen. |

3. Nucleaire vonnissen stijgen nog steeds, volgens een onderzoek uit mei 2024 van het U.S. Chamber of Commerce Institute for Legal Reform.

| - | Het mediane nucleaire vonnis was $89 miljoen. |

| - | Productaansprakelijkheid, auto-ongelukken en medische aansprakelijkheidszaken vormen nog steeds tweederde van de gerapporteerde nucleaire vonnissen. |

| - | Staatsrechtbanken vertegenwoordigden meer dan 90% van alle nucleaire vonnissen in vergelijking met federale rechtbanken. |

| - | Schikkingen als gevolg van nucleaire fall-out, gedefinieerd als een stijging van de gepercipieerde schikkingswaarde op basis van eerdere nucleaire en thermonucleaire vonnissen, dragen bij aan de stijging van de gemiddelde betaalde en gemiddelde geleden schade. Het gebruik van gepoolde beoordelingscommissies is belangrijk om de waarde van zaken objectiever vast te stellen. |

Loper Bright Enterprises v. Raimondo, Department of Commerce, et al., een van de recente baanbrekende zaken die de Chevron-deference beïnvloeden, zal zeker invloed hebben op risicomanagementkringen. Hoewel het nog veel te vroeg is om echt te begrijpen wat de volledige impact is van het schrappen van deze deference voor administratieve instanties bij het interpreteren van nieuwe wetten, kunnen we in bepaalde arena's meer rechtszaken verwachten. Administratieve agentschappen, die zijn opgericht door de uitvoerende macht, hebben de bevoegdheid om richtlijnen, regels, processen en procedures op te stellen om nieuwe wetten uit te voeren, vooral wanneer de wet dubbelzinnig is. De Loper Bright beslissing zal deze verantwoordelijkheid niet veranderen. Wat wel verandert, is de besluitvormer die bepaalt of de richtlijnen, regels, processen en procedures die door deze agentschappen zijn opgesteld, redelijke interpretaties van de wetten zijn. De agentschappen in kwestie zijn onder andere de National Highway Traffic Safety Administration, de Economic Development Administration, de Consumer Product Safety Commission en de Centers for Medicare and Medicaid Services (CMS). Deze instanties stellen regels op en begeleiden onduidelijkheden in de statuten die van invloed zijn op de manier waarop veel van onze klanten zaken doen.

Overweeg Medicare set-aside overeenkomsten, die vaak vereist zijn in aansprakelijkheidszaken. CMS heeft handleidingen ontwikkeld om de Medicare set-aside bedragen te berekenen, evenals vele andere aspecten van het proces. Medicare set-aside overeenkomsten bevatten vaak geprojecteerde kosten voor medicijnen op recept van CMS die gebaseerd zijn op onrealistische medicijnprijzen ontwikkeld door medicijnfabrikanten, ook wel bekend als average wholesale prices (AWP).

De recente Loper Bright beslissing opent de deur voor het aanvechten van het gebruik van de hoogwerker door het wegnemen van het respect voor de administratieve instantie die de richtlijnen heeft ontwikkeld. Dit is slechts één voorbeeld in wat zeker een lange rij van uitdagingen voor administratieve autoriteit zal zijn en één die Sedgwick nauwlettend in de gaten houdt.

De financiering van rechtszaken blijft onderwerp van discussie op zowel staats- als federaal niveau. Hoewel er beweging zit in de pogingen om de financiering van rechtszaken te veranderen, hebben alleen Indiana, West Virginia, Wisconsin, Montana en Louisiana wetgeving aangenomen die transparantie vereist. Op federaal niveau zijn er zowel in het Huis als in de Senaat wetsvoorstellen ingediend. Het House Judiciary Committee heeft op 12 juni 2024 een hoorzitting gehouden om te debatteren over financiering van rechtszaken door derden. Na die hoorzitting publiceerde Rep. Darrell Issa (R-CA-48) een wetsvoorstel voor alle federale zaken dat transparantie garandeert voor alle partijen waar een financier van rechtszaken heeft geïnvesteerd in een rechtszaak en een betaling ontvangt op basis van de uitkomst.

Financiering van rechtszaken speelt ook een rol in andere aspecten van ons civiele rechtssysteem, zoals persoonlijke en massale ongevallen. Naarmate de sector van de procesfinanciering zich verder ontwikkelt, ontstaat er een onderscheid tussen procesfinanciering en financiering van consumentenrecht, en er is enige discussie over de vraag of dit onderscheid de impact verandert. Financiering van consumentenjuridische geschillen helpt eisers met lopende dagelijkse kosten van levensonderhoud in afwachting van een prijs, en financiering van rechtszaken financiert de vervolging van de zaak van de eiser. Beide brengen echter rente en kosten in rekening bovenop de oorspronkelijke bedragen die bij de financiering betrokken zijn. De financiering van rechtszaken zal een actief aandachtsgebied blijven en er zal waarschijnlijk aanvullende wetgeving worden aangenomen op zowel staats- als federaal niveau.

Hervorming van het schadevergoedingsstelsel, met name in Florida, is gunstig voor het verzekeringslandschap. Uit de gegevens van Sedgwick blijkt dat het aantal nieuwe rechtszaken tot en met week 26 in 2024 met 3% is gedaald ten opzichte van dezelfde periode in 2022. De gegevens laten ook een daling zien van 70% ten opzichte van dezelfde periode in 2023, hoewel de aanzienlijke stormloop om rechtszaken aan te spannen in Florida in 2023 een grote drijvende kracht achter die daling is. Omdat 2024 een verkiezingsjaar is, worden hervormingen op het gebied van onrechtmatige daad in het verleden naar de achtergrond geschoven als gevolg van kortere wetgevende sessies en de controversiële aard van de kwestie.

Hangende en voorgestelde hervormingen van de onrechtmatige daad (zowel expansief als restrictief) zullen echter belangrijk zijn om in de gaten te houden, zelfs in Florida, aangezien er wetgeving wordt gepusht door de procesadvocaten die eisers toegang zou geven tot claimdossiers van verzekeringsmaatschappijen. Andere belangrijke kwesties met betrekking tot de hervorming van de onrechtmatige daad in het hele land zijn de hervorming van de aansprakelijkheid voor premissen, de beperking van de niet-economische schade in medische aansprakelijkheidszaken en de financiering van rechtszaken door derden.

CONCLUSIES

Economische en sociale inflatie zijn de drijvende kracht achter de toename van de ernst van de schadeclaims. Het lijdt geen twijfel dat de toename van het volume en de gemiddelde ernst in de hoogste categorie ($100.000+) rechtstreeks verband houdt met deze druk. In combinatie met de toename in rechtszaken en de gemiddelde kosten van rechtszaken die 14,5 keer zo hoog zijn als die van niet-betwiste claims, moeten organisaties zich aanpassen en inspelen op deze verschuivingen. Tijdiger en gerichter schadeonderzoek zal de weg vrijmaken voor betere resultaten. Hoe eerder schadeorganisaties bewijsmateriaal kunnen verkrijgen dat nodig is om de aansprakelijkheid en de schaderaming te beoordelen, hoe effectiever die kennis kan zijn bij het zoeken naar de juiste oplossingen. Gemeenschappelijke beoordelingsstructuren zoals beoordelingscommissies voor claims met een hoge ernstgraad bieden de extra perspectieven die nodig zijn om claims op de hoogste niveaus te behandelen. Schadeorganisaties moeten ook overwegen om eerder te beginnen met werkzaamheden die gewoonlijk pas na de rechtszaak worden afgerond, zoals biomechanische ingenieurs, reconstructie van incidenten en focusgroepen van jury's. Mock trials worden minder waardevol en duurder dan focusgroepen voor jury's, die een town hall forum van vragen en antwoorden mogelijk maken. Mock trials hebben echter nog steeds een plaats in een verdedigingsstrategie.

Bedrijven zouden er ook goed aan doen om bedrijfsgetuigen te identificeren lang voordat ze nodig zijn en hen te trainen in hoe ze een goede bedrijfsgetuige kunnen zijn. De defensie-industrie moet onze reactie op de huidige omstandigheden zien als een langetermijnstrategie.

Sedgwick's observaties en trends op het gebied van aansprakelijkheidsgeschillen, gepubliceerd in mei 2024, biedt een meer diepgaande analyse van de heersende trends en praktijken in het aansprakelijkheidslandschap, inclusief een diepere duik in de tactieken van de aanklagers, sociale inflatie en het gebruik van analyses in procesmanagement.