- 2024 einde jaar: PROPERTY

Schaderegeling onroerend goed

Doelstellingen van het verslag

Het doel van dit rapport is om een samenvatting te geven van de huidige cijfers voor onze Amerikaanse onroerendgoedprogramma's, het huidige landschap van de onroerendgoedschademarkt te beoordelen en onze patronen te vergelijken met vergelijkbaar onderzoek in de sector.

In tegenstelling tot werknemerscompensatie, autoaansprakelijkheid of algemene aansprakelijkheid is onroerend goed geen monolithische productlijn. Onroerend goed in de V.S. bestaat uit schade-expertise en specialistische diensten. Onroerende schades bestaan uit vijf verschillende productlijnen: catastrofe (CAT), hoogfrequent low severity (HFLS), middenmarkt, grote schades en derden-administrateur. Elk van deze productlijnen heeft zijn eigen markt, klanten, concurrenten, prijsstelling en servicevereisten. De specialty services divisie omvat onze forensische adviseurs/accountants, EFI Global (forensische ingenieurs, milieu- en branddeskundigen), inboedeltaxateurs en bouwadviseurs. Sedgwick reparatie oplossingen, ons directe reparatienetwerk en tijdelijke huisvesting zijn ook belangrijke en groeiende segmenten van U.S. property.

gegevensparameters

Ons praktijkteam gebruikt schadegegevens om vergelijkende analyses uit te voeren op basis van hun expertise en analyses. Dit rapport is alleen gebaseerd op gegevens over Amerikaanse schadeclaims, hoewel het belangrijk is op te merken dat Canada en Latijns-Amerika ook belangrijke onderdelen zijn van onze activiteiten in Noord- en Zuid-Amerika.

Belangrijkste observaties

Bij een vergelijking van de tweede helft van 2024 met de eerste helft was het niveau van nieuwe schadeclaims vergelijkbaar. Dit was voornamelijk te danken aan het uitblijven van rampen met een grote impact. Deze aanhoudende stabiele periode resulteerde in lagere voorraden van claims in behandeling doordat we ons konden concentreren op oude claims.

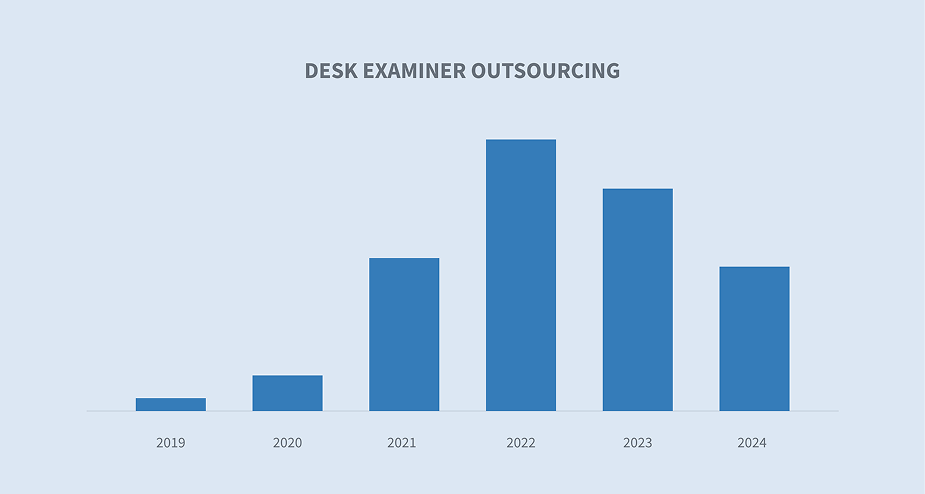

De trend van het uitbesteden van bureau-examinatoren is een zakelijke optie geworden voor vervoerders in de hele markt.

De gemiddelde brutoverliezen en brutototalen van onze schadeverzekeringsportefeuille blijven stijgen.

De cyclustijdgemiddelden in onze schadeverzekeringsportefeuille vertoonden in 2022 een lichte daling, voornamelijk door een instroom van schadeclaims voor particulieren als gevolg van catastrofale verliezen, maar hebben zich in 2023 en 2024 gestabiliseerd.

Catastrofes van meer dan een miljard dollar in de VS blijven in frequentie toenemen. De jaarlijkse volatiliteit in de ernst van de totale schade blijft echter ook aanhouden, waardoor voorbereiding op catastrofes een uitdaging wordt.

Nieuwe opdrachten en hangende claims

Trends in het aantal nieuwe opdrachten en het aantal lopende opdrachten bieden een vergelijkingsmaatstaf op brede schaal.

Hoewel de totale nieuwe toewijzingsgegevens relatief consistent waren, laten ze een daling zien tussen de eerste en tweede helft van 2023. Dit werd voornamelijk veroorzaakt door catastrofe-activiteit die niet aan de verwachtingen van de sector of historische niveaus voldeed. Over het geheel genomen vlakte het aantal nieuwe schadegevallen in 2024 af naar een gestaag patroon van dagelijkse schadeclaims na een daling van de pieken in 2022 en de eerste helft van 2023. Dit werd versterkt door de gegevens over de voorraad aan lopende claims, die stabiel bleef van de tweede helft van 2023 tot en met 2024.

Uitbesteding bureau-examinator

Een opmerkelijke trend in de markt is de verandering in de manier waarop vervoerders de rol van bureau-expert benaderen. Vóór de COVID-pandemie was de traditionele rol van de onafhankelijke schaderegelaar voornamelijk een resource in het veld. Vervoerders schakelen onafhankelijke experts over het algemeen op een van de volgende drie manieren in:

| 1. | Om gaten in de dekking van hun teams te vullen of te ondersteunen |

| 2. | Om hun buitendienstmedewerkers te zijn als ze ervoor kiezen om geen afstellers in het veld te hebben |

| 3. | Alleen ondersteunen in tijden van golfslag of catastrofe |

De arbeidsuitdagingen die COVID met zich meebrengt, dreven vervoerders ertoe om onafhankelijke schade-experts in te schakelen als desk examiners, een rol die van oudsher niet werd uitbesteed. We hebben deze verandering geïdentificeerd en met meerdere grote vervoerders samengewerkt om op maat gemaakte workflows en processen te ontwikkelen die aan hun behoeften voldoen.

Omdat we een toenemende vraag zagen, hebben we veel tijd en kapitaal geïnvesteerd in de ontwikkeling van diensten die specifiek voor deze markt zijn bedoeld. Door gebruik te maken van onze technologie en ons volledige aanbod aan oplossingen voor het vastleggen van schade, kunnen transporteurs hun taken als desk examinator gedeeltelijk of volledig uitbesteden. Onze diensten en ons vermogen om snel op te schalen kunnen efficiëntie en kostenbesparingen opleveren. Verscheidene vervoerders hebben vastgesteld dat het geheel of gedeeltelijk uitbesteden van hun bureauticasetaken gunstig is gebleken.

Bruto verlies trends

Ons team en onze klanten beschouwen brutoschadetrends als een leidende indicator voor risico's op de korte en lange termijn. De volgende twee grafieken tonen het gemiddelde bruto verlies en het totale bruto verlies voor al onze schadeverzekeringsactiviteiten. Van 2021 tot 2024 was een belangrijke trend de aanzienlijke stijging van de gemiddelde kosten per schadegeval. Dit was te verwachten als gevolg van problemen met de toeleveringsketen en andere economische gevolgen veroorzaakt door COVID en de algehele inflatoire markt. Merk op dat Sedgwick's expertise in de grote schademarkt de stijging in 2023 veroorzaakte omdat een klein percentage grote schades de algemene metriek beïnvloedde.

Cyclustijdtrends voor alle lijnen

De cyclustijd, dat is de tijd tussen het openen en het sluiten van een dossier, biedt vervoerders en bedrijven in de schadebranche een benchmark om zich met de markt te vergelijken. De onderstaande grafiek geeft de cyclustijden weer voor onze volledige schadeverzekeringsportefeuille. Dit omvat persoonlijke schadeclaims met brutoverliezen in de duizenden tot grote commerciële claims met brutoverliezen in de tientallen miljoenen. De verwachting voor doorlooptijden varieert sterk tussen de omvang van de claims, maar gemiddeld zou de trend van jaar tot jaar vergelijkbaar moeten zijn. Wat opvalt aan deze gegevens zijn twee dingen:

| 1. | Verliezen ontvangen in 2021 werden nog steeds beïnvloed door de Covid pandemie en de uitdagingen die dit met zich meebracht, voornamelijk veroorzaakt door de inkoop van materialen en de uitdagingen bij het bereiken van schikkingen veroorzaakt door de uitdagingen in de toeleveringsketen die de kosten opdreven, met name in de commerciële markt. Dit werd in 2022 enigszins gecompenseerd door het hoge volume van persoonlijke catastrofeclaims in 2022. |

| 2. | De cyclustijden in onze activiteitenportefeuille zijn in 2023 en 2024 afgevlakt tot een consistent niveau, met een totaal van minder dan een halve dag. Dit geeft aan dat er geen belangrijke externe markttrends waren die de resultaten van jaar tot jaar beïnvloedden. |

Catastrofe

De overheersende trend voor catastrofes blijft volatiliteit. Er zijn aanzienlijke verschillen van jaar tot jaar in volume en ernst, wat het voorspellen en beheren van deze gebeurtenissen een uitdaging maakt voor vervoerders. Weerspatronen zullen onvoorspelbaar blijven, maar zoals uit onderstaande gegevens blijkt, is de enige consistente trend een algemene opwaartse groei in het aantal en de ernst van de gebeurtenissen.

NOAA biedt een jaarlijks overzicht van weer- en klimaatrampen ter waarde van miljarden dollars. Dit laat zien hoe het aantal miljardenrampen in de loop van de tijd is toegenomen. Er waren 24-28 gebeurtenissen in de kalenderjaren 2023 en 2024, de hoogste ooit gemeten. De rode lijn geeft de ernst in dollars aan voor elk jaar.

Bron: NOAA, Nationale centra voor milieu-informatie - Weers- en klimaatrampen met miljarden dollars

De grafiek hieronder geeft de volatiliteit op korte termijn van jaar tot jaar weer. Deze grafiek vertegenwoordigt de rode lijn uit de grafiek hierboven. In de afgelopen vijf jaar varieerde het schadebedrag in dollars in de VS van jaar tot jaar aanzienlijk, wat het beheer van en de voorbereiding op rampen uitdagend maakt. De onvoorspelbare aard van de potentiële impact van jaar tot jaar, in combinatie met de langetermijntrend van een algehele toename van de ernst die kan worden toegeschreven aan klimaatverandering, vereist dat schadebeheerders voorbereid zijn en een zorgvuldig geplande strategie hebben. Deze strategieën moeten het volgende omvatten:

| - | Sterke gegevensanalyses die potentiële rampscenario's overlappen met polissen in voege (PIF). |

| - | Belangrijke partnerschappen zijn opgezet met geteste en bevestigde workflows en processen |

| - | Een constante evaluatie van nieuwe technologieën om de efficiëntie te verbeteren |

| - | Een "breek glas indien nodig"-plan voor het ergste scenario |

Overwegingen voor de toekomst

Dienstverlening

De schade-industrie blijft zoeken naar nieuwe en verbeterde manieren om diensten te leveren. Net als veel andere verzekeraars richten wij ons op nieuwe leveringsmodellen zoals het uitbesteden van desk examinators of het implementeren van technologieën zoals AI in belangrijke onderdelen van het claimworkflowproces om de efficiëntie, resultaten en klantervaring te verbeteren.

Rampenplanning

Dit blijft een belangrijk aandachtspunt. Op basis van de gegevens valt niet te ontkennen dat de klimaatverandering miljardenschade veroorzaakt. Maar de volatiliteit van jaar tot jaar blijft een uitdaging. Daarom is rampenplanning voor elke schadegerichte activiteit van cruciaal belang.

Toekomstig personeel

Hoewel dit niet naar voren komt in onze gegevens, is personeelsbezetting een kritische overweging als we vooruitkijken in de sector. In de komende jaren zullen er minder schaderegelaars zijn met de ervaring om grote verliezen te behandelen. Sedgwick's property team werkt aan het oplossen van deze uitdaging met ons protégé programma. Wij identificeren getalenteerde jonge experts in het begin van hun carrière en koppelen hen aan onze uitvoerende en senior schade-experts. Het doel van dit programma is om hen meer ervaring te laten opdoen in de gecompliceerde wereld van het behandelen van grote schadeclaims, zodat de volgende generatie van schade-experts er klaar voor is.

Zorgen van de industrie

| - | Invloed van klimaatverandering op schade door golfslag |

| - | Opkomende technologieën (automatisering/AI) |

| - | Loondruk |

| - | Volume arbeid (catastrofe) |

| - | Afstuderend talent |