- 2024 年年底:意外事故

汽车责任

报告目标

本报告旨在总结我们汽车责任(AU)计划的现有指标,评估汽车索赔和诉讼的情况,并将我们的模式与可比行业研究进行比较。

数据参数

我们的实践团队使用 JURIS 索赔数据进行比较分析,这些数据来自于他们的专业知识和分析方法。本报告中的数据基于 2020 年 1 月 1 日至 2024 年 12 月 31 日五个 12 个月(简称 CY)期间各州的投保和自保理赔。

主要意见

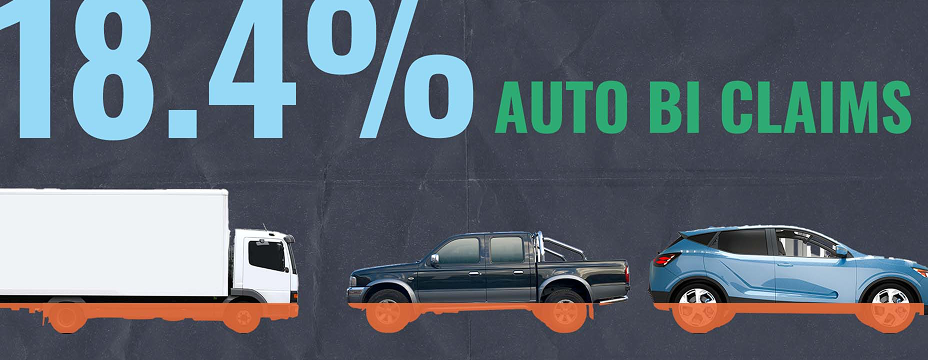

2024 财年的新汽车责任和人身伤害索赔率为 13.4%,高于 2023 财年的 12.5%。

| - | 运输业的新汽车责任和人身伤害索赔率最高,为 18.4%。 |

2024 财政年度新的汽车责任索赔持续时间有所缩短。

| - | 新的汽车责任和人身伤害索赔案从开庭到结案的平均时间减少了 5 天。 |

2024 财年,新发生的汽车责任索赔的平均费用增长了 17.8%。

| - | 2024 财年,新发生的汽车责任和人身伤害索赔的平均费用增长了 18.1%。 |

所有新汽车责任索赔的诉讼费率增至 0.60%。

| - | 新的汽车责任险和人身伤害险费率增至 3.71%。 |

| - | 待处理的汽车责任和人身伤害索赔率为 15.0%。 |

新诉讼汽车责任和人身伤害索赔的平均费用下降了 8.1%。

| - | 非诉讼汽车责任和人身伤害索赔的平均费用增长了 20.5%。 |

| - | 新的诉讼汽车责任和人身伤害索赔是非诉讼索赔平均发生额的 4.8 倍。 |

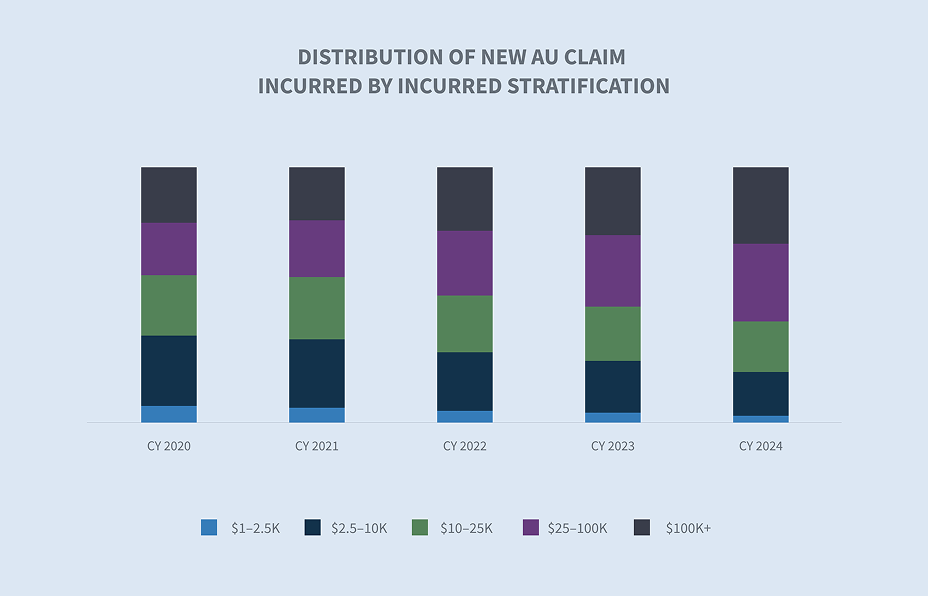

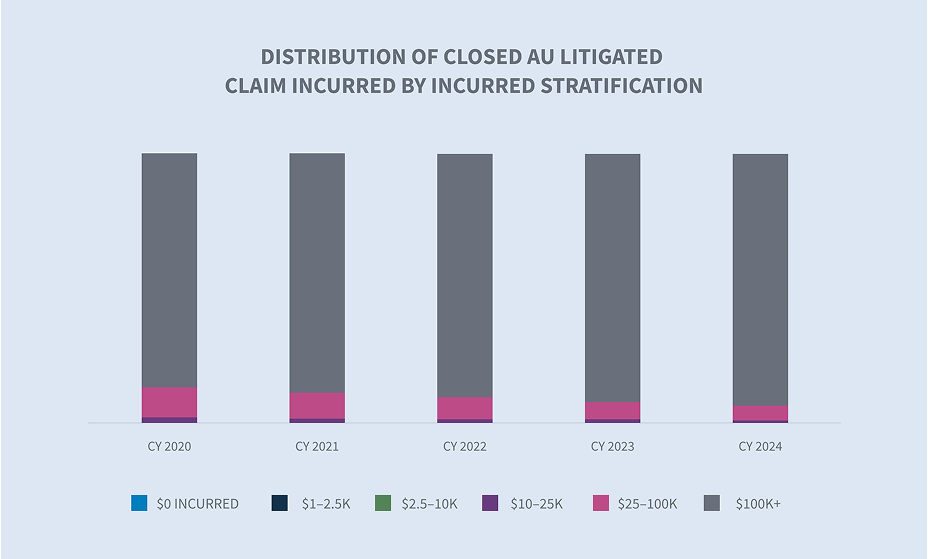

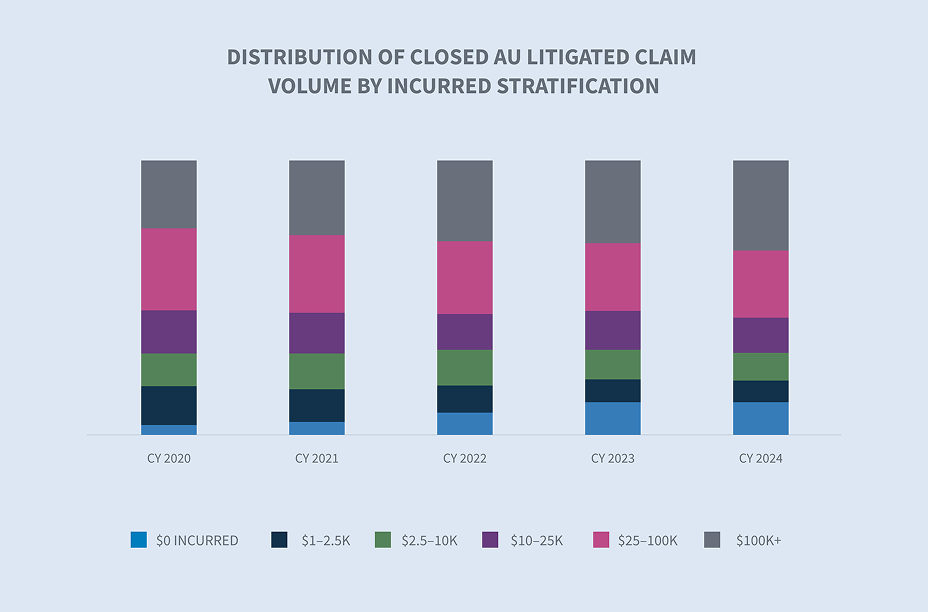

在 2024 财年,已结案的汽车责任索赔中,发生额超过 100,000 美元的索赔占所有已结案索赔的1.9%,占所有发生额的 71.3%。

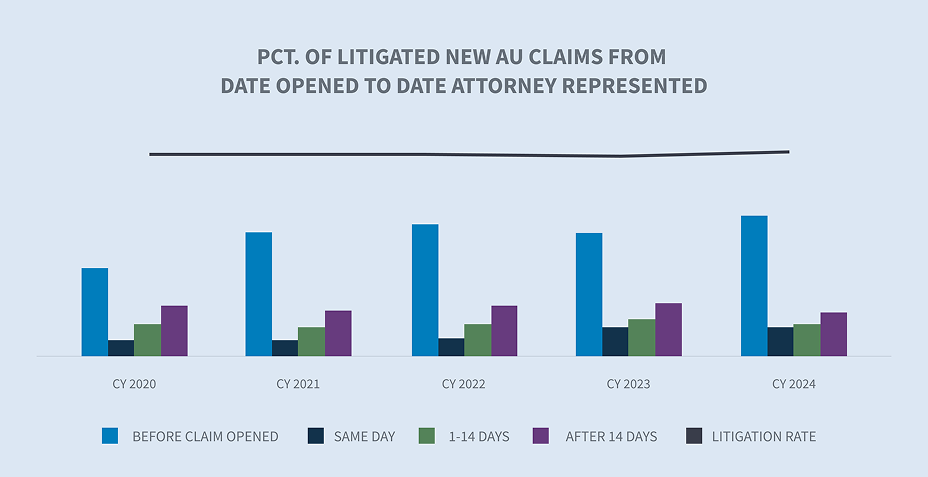

在最终进入诉讼程序的汽车索赔案中,63.6%的索赔案在接到通知后 24 小时内就有了代理律师;75.5%的索赔案在 14 天内就有了代理律师。

在 2024 财政年度,已逾期的待决案件降至 11.1%。诉讼请求占全部陈年待决案件的 64.2%。

2024 财政年度,新的汽车责任和人身伤害索赔的结案率有所提高。

已结案的诉讼索赔约占所有已结案汽车索赔的3.59%,占已支付总额的 55.3%。

市场

2023 年和 2024 年整体维修成本上升的主要驱动因素是人工费,2023 年人工费上升了 7.5%,2024 年第三季度同比上升了 4.7%。2024 年第四季度 CCC 速成报告

虽然物质损失通胀已经降温,但汽车医疗账单通胀和社会通胀的综合影响继续对汽车意外险产生不利影响。2024 年第四季度 CCC 速成报告

2024 年第四季度,如果不包括工人赔偿,美国的意外保险费率上升了 11%。马什-麦克伦南

85%的索赔人称在发生汽车事故后有一名律师与他们联系,60%的索赔人称有两名或两名以上的律师与他们联系。LexisNexis 2024 年汽车趋势报告

卷数

继 2022 财政年度增长 14.0% 和 2023 财政年度增长 17.5% 之后,2024 财政年度的新索赔额增长了 13.2%。增长的主要原因是人身伤害索赔增长了 21.2%。

理赔量排名前五的州占所有新汽车理赔案件的 41%。新泽西州的理赔量增幅最大,达到 53.7%,其次是纽约州(+16.5%)、佛罗里达州(+16.4%)、得克萨斯州(+13.0%)和加利福尼亚州(+12.6%)。

2024 财年,多个行业的索赔频率上升,包括承运人索赔(+39.5%)、运输业索赔(+13.9%)、服务业索赔(+9.3%)和制造业索赔(+3.1%)。两个行业的新索赔出现下降,包括食品和饮料业(-11.4%)和零售业(-6.2%)。

2024 财年新增人身伤害汽车索赔率为 13.4%,而 2023 财年为 12.5%。大多数主要行业的新增人身伤害索赔率都达到了两位数。运输(18.4%)、承运(13.1%)、制造(12.4%)和服务(10.8%)等行业的人身伤害索赔率均为两位数,而食品饮料(8.1%)和零售(8.9%)行业的人身伤害索赔率为一位数。

2024 财年的总体财产损失率从 2023 财年的 55.7% 下降至 54.7%。虽然大多数行业都出现了下降,但零售业(+10.5%)和承运人索赔(+0.7%)的财产损失率却出现了增长。

未结/已结索赔和已结索赔的索赔持续时间都在缩短。在未结/已结案的新汽车责任险理赔中,人身伤害险理赔时间减少了 5 天,在已结案的新汽车责任险理赔中,人身伤害险理赔时间减少了 4 天。

费用

2024 财年,所有新的汽车责任索赔的平均发生额增长了 17.8%,自 2020 财年以来一直稳步增长,平均每年的百分比变化为 12.6%。从百分比的角度来看,2024 财政年度的平均发生费用大幅增长,比去年增长了 32.2%。与 2023 财政年度相比,身体伤害索赔(+18.1%)推动了平均费用的增长,自 2020 财政年度以来,平均每年的百分比变化为 17.6%。

较高分层的发生额组别索赔量继续略有增长,从而推动了总体发生额的增长。在 2024 财年,10 万美元以上分层的理赔量增至 0.6%。目前,这一小部分报销额占 2024 财政年度总发生额的 34%,比 2023 财政年度增加了 6.21%。

在所有新的汽车理赔中,平均赔付额增长了 6.3%,其中人身伤害理赔增长了 27.7%。自 2020 财年以来,新汽车理赔的平均赔付率以年均 5.8% 的百分比增长,而人身伤害理赔的年均百分比增长率为 13.0%,是这一增长率的两倍多。

佛罗里达州和佐治亚州每起新的汽车责任人身伤害索赔的平均赔付额都有大幅增长。然而,佐治亚州自 2020 财年以来的年均百分比变化超过了佛罗里达州,达到 39.2%,这说明为什么亟需进行侵权改革。其他出现两位数年均百分比变化的州包括得克萨斯州(+31.3%)、佛罗里达州(+28.7%)和纽约州(+21.9%)。各州索赔额超过 50 万美元的案件推动了这些大幅增长。相比之下,所有其他州的人身伤害索赔年均百分比变化率为 8.2%。

在所有行业中,每起新的汽车责任人身伤害索赔的平均赔付额增长了 27.7%。然而,与2023财政年度相比,运输行业的新汽车责任人身伤害索赔以+111.4%的增幅领先于其他行业。与 2023 财年相比,食品与饮料行业(-8.0%)和公共部门(-48.5%)的降幅最大。自 2020 财年以来,运输业的年均百分比变化率为 +43.9%。

诉讼

早期律师代理继续推动诉讼。在进入诉讼程序的索赔中,63.6% 的索赔在首次通知后 24 小时内有律师代理,75.5% 的所有诉讼索赔在 14 天内有律师代理。与 2020 年度相比,这两项指标均连续五年增长。

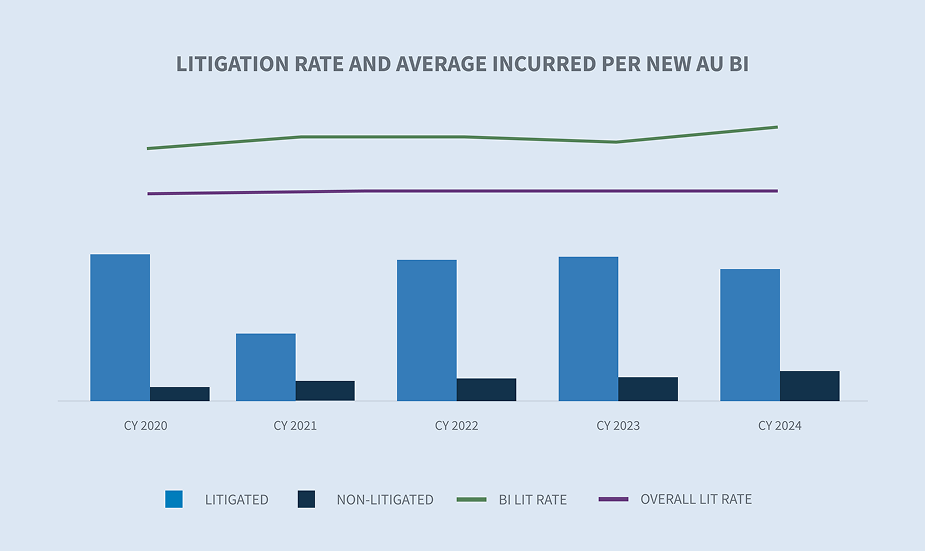

对于新的汽车责任索赔,所有行业的平均诉讼率为 0.60%,比 2023 年度有所上升。运输行业的诉讼率仍然最高,为 0.88%。

新的汽车责任人身伤害索赔诉讼率增至 3.71%。新的汽车责任人身伤害诉讼索赔的平均发生额下降了 8.1%。然而,非诉讼新汽车责任人身伤害事故的平均发生率上升了 20.5%。新的汽车责任人身伤害诉讼索赔的平均发生额是非诉讼索赔的 4.8 倍。对于未决的汽车责任人身伤害索赔,诉讼率上升至 15.0%。未决汽车责任人身伤害索赔的平均发生额增加了 15.3%。

已结案的汽车责任诉讼索赔的平均赔付额增长了 27.0%。自 2020 财年以来,已结案的汽车责任诉讼赔案平均每年增长 15.5%。目前,已结案的汽车责任诉讼赔案的平均赔付金额是非诉讼赔案的 33.3 倍。已结案索赔的诉讼平均赔付额与非诉讼平均赔付额之间的差距逐年扩大。尽管已结案的诉讼汽车责任索赔只占所有已结案索赔的 3.59%,但却占所有已结案赔付金额的 55.3%。

已结案的汽车责任诉讼索赔平均赔付额的增加是由 10 万美元以上的索赔分层造成的。10 万美元以上的分层占已结案的汽车责任诉讼赔案的 94%,尽管该分层仅占已结案的汽车责任诉讼赔案数量的 32%。

在诉讼索赔的平均赔付额和平均发生额增加的同时,新的汽车责任人身伤害索赔的平均律师费用却下降了 22.6%。

关闭

所有新的汽车责任险理赔案件的结案率上升了 1.0%。这一增长的原因是新的汽车责任事故人身伤害索赔比例增加了 17%,碰撞索赔比例增加了 4%。

总体而言,2024 财政年度的高龄待决赔付率下降至 11.1%,原因是非诉讼高龄待决赔付率下降了 10.3%。诉讼索赔目前占待决账龄的 64.2%。

按数量和发生额对已结案的汽车责任险理赔进行分层后发现,10 万美元以上的最高层占数量的 1.9%,但占已结案发生额的 71.3%。自 2023 财年以来,这部分赔付率上升了 21.5%。

未来的考虑

Sedgwick 的汽车理赔数据与整个行业的情况一致:

| - | 大多数主要类别的汽车索赔平均发生额都在增加 |

| - 新的汽车责任索赔平均发生额增长了 17.8%。 | |

| - 新的汽车责任人身伤害索赔平均发生额增长了 18.1%。 | |

| - 待处理的新汽车责任人身伤害索赔的平均发生额增长了 15.3%。 | |

| - | 律师参与索赔的速度比以往任何时候都要快得多,大多数将进入诉讼程序的索赔都能在报案后 1 天内得到代理,75% 的索赔能在 14 天内得到代理。 |

| - | 陈旧的未决索赔逐年减少,诉讼索赔与非诉讼索赔保持健康平衡 |

| - | 已结案的诉讼汽车责任索赔案的相对平均赔付额是已结案的非诉讼汽车责任索赔案平均赔付额的 33 倍。 |

| - | 大额索赔(10 万美元以上)的频率和严重程度都在增加。 |

| - 10 万美元以上的最高级别占成交量的 1.9%,但占成交额的 71.3%。 | |

| - 自 2023 财年以来,该层级已上升 21.5%。 | |

| - | 与我们上一份关于汽车理赔的状况报告类似,理赔支付成本的增加继续因外部因素而加剧,这些因素包括 |

| - 通货膨胀 | |

| - 医疗费用上涨 | |

| - 不断上涨的维修费用 | |

| - 维修成本的复杂性(技术) | |

| - | 新的汽车责任人身伤害索赔结案率提高 |

行业关注

由于一般索赔成本和诉讼成本的增加,汽车保险业继续受到负面影响。这些因素共同为汽车责任险的理赔结果带来了挑战。除医疗事故判决外,商业汽车责任案件是 2024 年核赔最多的案件。

索赔费用增加

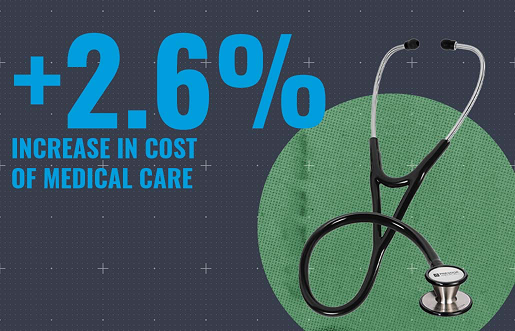

根据劳工统计局的数据,在截至 2025 年 1 月的 12 个月内,医疗费用增长了 2.6%。医院服务的涨幅继续超过其他医疗服务的涨幅和总体通胀率。

当前通胀率在 2024 年末降至 3.0%以下后,于 2025 年 1 月升至 3.0%。

车队老化对全损频率有重大影响。据 CCC 报告,7 年或 7 年以上的车辆目前占所有可修复索赔的 45%。

2024 财年,责任诉讼成本(包括损失成本)继续增加。三个主要关注领域反映了该行业在过去 2 到 3 年中面临的相同不利因素:社会通胀、原告律师策略和不相称的判决(即核事故判决)。这些不利因素都不是新出现的,业内人士都不会感到意外。然而,比这些不利因素更重要的是,行业正在采取和应该采取哪些措施来缓解这些不利因素。在制定诉讼战略时,使用分析性人工智能以律师记分卡、预测严重性模型和历史司法管辖分析的形式提供见解和预测不再是 "锦上添花"。塞奇威克拥有 10 年的诉讼数据,这些数据按联邦/州司法管辖区和初审法院级别进行了结果分析,可用于提供见解和预测。更多相关信息,请参见我们即将发布的责任诉讼评论文章。与诉讼支持实体合作,在提起诉讼之前就进行焦点小组和陪审员分析,有助于了解索赔的真正价值。使用生成式人工智能可以成为理算师最好的朋友,它可以汇总索赔要求包、撰写常见的状态报告,并使理算师能够专注于辩护策略。

诉讼融资 仍然是一个需要通过立法解决的问题,但保险业可以采取一些措施来提高人们对诉讼费用、投保人保费和整个理赔流程的影响的认识。在每起诉讼中都应提出发现请求,以提供透明度,说明谁在为诉讼提供资金,谁试图从任何和解或裁决中获益。这些要求可能会遭到原告的反对,但还是应该提出。事实证明,与当地立法者合作支持限制诉讼融资的法案,同时开展公众教育和宣传活动,对围绕诉讼融资的对话很有意义。在进行全国性讨论并最终制定出更多法规之前,有几个州和一些联邦地区正在引入各自的诉讼融资限制。

事实证明,侵权改革在通过的地方都是有益的,特别是在佛罗里达州(HB 837)。改革的累积效应包括稳定了佛罗里达州的保险市场。现在,佐治亚州通过州长布赖恩-坎普推出了全面的侵权改革。坎普州长提出的侵权改革由佐治亚州参议员约翰-肯尼迪(John F. Kennedy)发起,包括两项法案中的 10 项重要改革。

| - | 锚定:限制向陪审团或潜在陪审团提及非经济损害赔偿的具体数额或范围或引出有关证词的能力。 |

| - | 提交答辩和证据开示的时间:更改提交答辩和答辩人书状的时间。 |

| - | 自愿撤销民事诉讼:如果之前在联邦或州法院诉讼中基于或包括相同的索赔要求而撤诉,法院可将撤诉视为对案情的判决。 |

| - | 律师费和诉讼费:防止重复收取律师费、诉讼费和开销。 |

| - | 违约索赔中的费用追偿:在违约案件中,费用不能作为损害赔偿的一部分提出索赔,除非被告恶意行事、顽固诉讼或造成不必要的麻烦和费用。 |

| - | 安全带证据:可在民事诉讼中引入和考虑,以确定过失和过错分摊。 |

| - | 疏忽安全责任标准:将责任限制在业主或企业可控制的范围内。 |

| - | 可报销的医疗费用:仅限于合理、惯常和必要的费用。 |

| - | 责任与损害赔偿分案审理:应任一当事方的请求。 |

佐治亚州此前曾对其 "答辩前和解 "法规(俗称 "霍尔特要求")提出并通过了必要的改革,这些改革在避免对保险公司提起不公平和不必要的恶意诉讼方面发挥了重要作用。这些改革适用于机动车碰撞造成的人身伤害,虽然会使非机动车损失造成的人身伤害暴露出来,但仍是值得欢迎的改革。

俄克拉荷马州是迄今为止唯一一个宣布将侵权改革作为即将到来的 2025 年立法会议优先事项的州,但截至 2025 年 1 月,该州尚未公布任何提案。预计改革的重点将是遏制导致州内经营成本上升的过度诉讼。

结论

社会通货膨胀和不相称的判决继续推动索赔严重程度的增加。虽然诉讼率保持稳定或略有下降,但诉讼索赔的平均费用却以一般通货膨胀的倍数增长。最高级别(10 万美元以上)索赔的数量和严重程度都在增长。自 2023 财年以来,新的汽车责任人身伤害索赔平均发生额增长了 18.1%。新的汽车责任人身伤害索赔平均律师费用下降了 22.6%。虽然费用的减少乍一看可能会让人感觉良好,但平均发生额的增加却非常令人担忧。对于合适的索赔,如果能在法庭上获得洞察力和竞争优势,被告方应该愿意投入诉讼费用。原告律师协会当然愿意花钱成立焦点小组和模拟陪审团,以测试他们的情感诉求。保险公司或理赔管理人可以耸耸肩说:"我知道结果不好,但大家都遇到了同样的事情。"这样的日子已经一去不复返了。优化流程、加强法律分析、使用人工智能和新的合作伙伴关系是改善结果的关键。