- 2024 einde jaar: CASUALTY

Auto aansprakelijkheid

Doelstellingen van het verslag

Dit rapport geeft een overzicht van de huidige cijfers voor onze auto-aansprakelijkheidsprogramma's (AU), beoordeelt het landschap van schadeclaims en rechtszaken en vergelijkt onze patronen met vergelijkbaar onderzoek in de sector.

gegevensparameters

Ons praktijkteam gebruikt JURIS-claimgegevens om vergelijkende analyses uit te voeren op basis van hun expertise en analyses. De gegevens in dit rapport zijn gebaseerd op zowel verzekerde als zelfverzekerde claims voor alle staten over vijf periodes van 12 maanden (aangeduid als CY) van 1 januari 2020 tot 31 december 2024.

Belangrijkste observaties

Het percentage nieuwe claims voor autoaansprakelijkheid en lichamelijk letsel was 13,4% voor CY 2024, tegenover 12,5% in CY 2023.

| - | De transportsector had met 18,4% het hoogste percentage nieuwe claims voor autoaansprakelijkheid en lichamelijk letsel. |

De duur van nieuwe autoaansprakelijkheidsclaims daalde in CY 2024.

| - | De gemiddelde duur van open tot sluiten voor nieuwe autoaansprakelijkheidsclaims en schadeclaims daalde met 5 dagen. |

De gemiddelde kosten voor nieuwe autoaansprakelijkheidsclaims stegen met 17,8% in CY 2024.

| - | De gemiddelde kosten voor nieuwe claims voor wettelijke aansprakelijkheid en lichamelijk letsel stegen met 18,1% in CY 2024. |

De proceskosten voor alle nieuwe auto-aansprakelijkheidsclaims stegen naar 0,60%.

| - | Het tarief voor nieuwe autoaansprakelijkheid en lichamelijk letsel steeg naar 3,71%. |

| - | Het percentage voor hangende claims voor autoaansprakelijkheid en lichamelijk letsel was 15,0%. |

De gemiddelde opgelopen kosten voor nieuwe geschillen over autoaansprakelijkheid en lichamelijk letsel daalden met 8,1%.

| - | De gemiddelde opgelopen kosten voor niet-betwiste autoaansprakelijkheidsclaims en letselschadeclaims stegen met 20,5%. |

| - | Nieuwe geschillen over autoaansprakelijkheid en lichamelijk letsel waren 4,8 keer hoger dan het gemiddelde van niet-geschillen. |

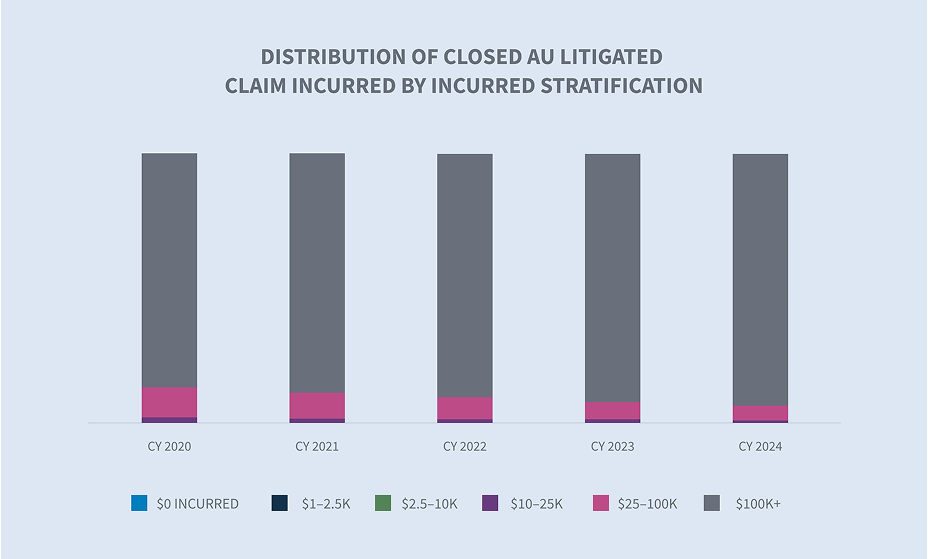

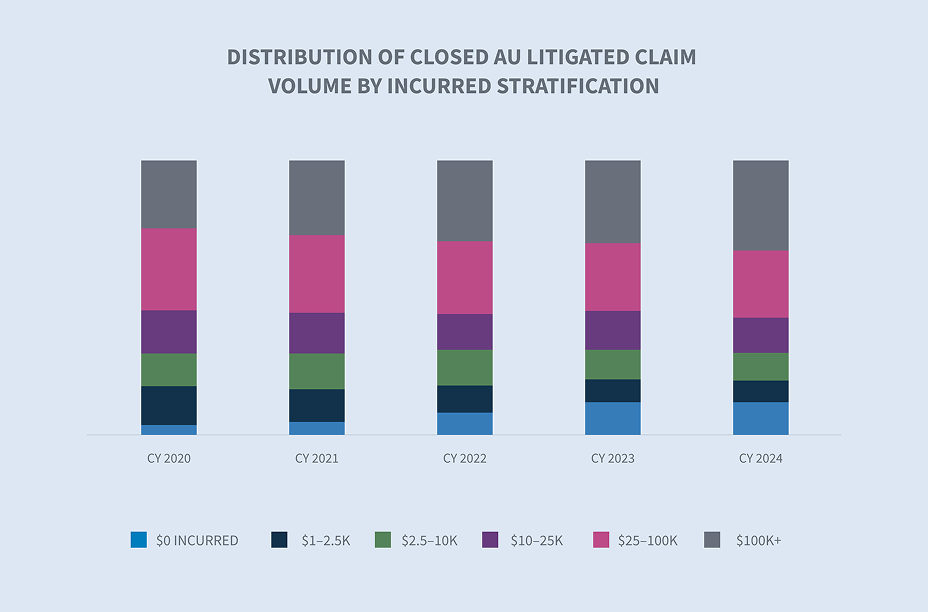

Gesloten auto-aansprakelijkheidsclaims met een opgelopen schade boven $100.000 vertegenwoordigen 1,9% van alle gesloten claims in CY 2024 en 71,3% van alle opgelopen claims.

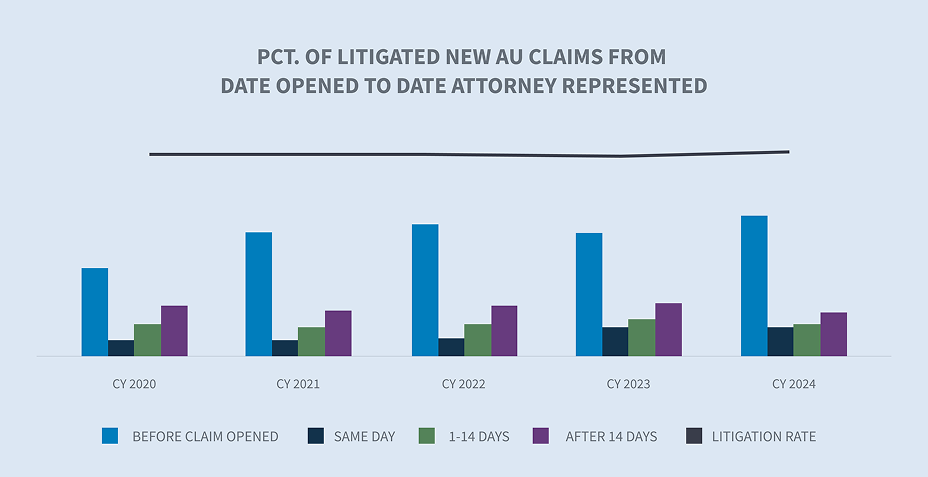

Als we kijken naar autoschadeclaims die uiteindelijk tot een rechtszaak leidden, zien we dat 63,6% vertegenwoordiging had op het moment van kennisgeving en binnen 24 uur na ontvangst; en dat 75,5% vertegenwoordiging had binnen 14 dagen.

De verouderde in behandeling zijnde claims daalden tot 11,1% in CY 2024. Betwiste claims waren goed voor 64,2% van het totaal aantal verouderde in behandeling zijnde claims.

De sluitingspercentages voor nieuwe autoaansprakelijkheidsclaims en claims voor lichamelijk letsel zijn in CY 2024 gestegen.

Gesloten rechtszaken waren goed voor ongeveer 3,59% van alle gesloten autozaken en maakten 55,3% uit van het totaal betaalde bedrag.

Markt

De belangrijkste oorzaak van de totale stijging van de reparatiekosten in 2023 en 2024 zijn de arbeidstarieven, die in 2023 met 7,5% stegen en in het derde kwartaal van 2024 met 4,7% j-o-j. zijn gestegen. CCC Crash Course Rapport Q4 2024

Terwijl de materiële schade-inflatie is afgekoeld, blijven de gecombineerde effecten van de inflatie van medische rekeningen voor auto's en de sociale inflatie een negatieve invloed hebben op de schadeverzekeringen. CCC Crash Course Rapport Q4 2024

In het vierde kwartaal van 2024 stegen de tarieven voor schadeverzekeringen in de Verenigde Staten met 11% als de werknemerscompensatie buiten beschouwing wordt gelaten. Marsh McLennan

85% van de eisers gaf aan te zijn benaderd door één advocaat na een auto-ongeluk en 60% gaf aan te zijn benaderd door twee of meer advocaten. LexisNexis 2024 Auto Trends Rapport

Volume

Het volume nieuwe schadeclaims steeg met 13,2% in CY 2024 na daaropvolgende volumestijgingen van 14,0% in boekjaar 2022 en 17,5% in CY 2023. De stijging was het gevolg van claims voor lichamelijk letsel die met 21,2% stegen.

De vijf staten met het grootste schadevolume vertegenwoordigen 41% van alle nieuwe schadeclaims. New Jersey had opnieuw de grootste toename van het schadevolume met 53,7%, gevolgd door New York (+16,5%), Florida (+16,4%), Texas (+13,0%) en Californië (+12,6%).

Verschillende sectoren zagen het aantal schadeclaims toenemen in CY 2024, waaronder transportclaims (+39,5%), transportclaims (+13,9%), dienstenclaims (+9,3%) en productieclaims (+3,1%). In twee bedrijfstakken daalde het aantal nieuwe claims, waaronder de levensmiddelen- en drankenindustrie (-11,4%) en de detailhandel (-6,2%).

Het percentage nieuwe schadeclaims voor lichamelijk letsel bij auto's was 13,4% voor CY 2024 tegenover 12,5% in CY 2023. De meeste grote industrieën rapporteerden een dubbelcijferig percentage nieuwe claims voor lichamelijk letsel. Sectoren zoals transport (18,4%), vervoer (13,1%), productie (12,4%) en diensten (10,8%) hadden allemaal een dubbelcijferig percentage, terwijl voedsel en drank (8,1%) en detailhandel (8,9%) een enkelcijferig percentage letselschadeclaims hadden.

Het totale percentage materiële schade daalde in CY 2024 naar 54,7% ten opzichte van 55,7% in CY 2023. Terwijl de meeste industrieën een daling lieten zien, zagen de detailhandel (+10,5%) en vervoerdersclaims (+0,7%) een groei in hun materiële schadepercentages.

De schadeduur blijft dalen, zowel voor open/gesloten claims als voor gesloten claims alleen. De looptijd van claims voor lichamelijk letsel daalde met 5 dagen voor open/gesloten nieuwe autoaansprakelijkheidsclaims en met 4 dagen voor gesloten nieuwe autoaansprakelijkheidsclaims.

Kosten

De gemiddelde kosten voor alle nieuwe autoaansprakelijkheidsclaims stegen met 17,8% in CY 2024 en zijn sinds CY 2020 gestaag gestegen met een gemiddelde jaarlijkse procentuele verandering van 12,6% per jaar. Er was een aanzienlijke procentuele stijging van de gemiddelde kosten in CY 2024, die met 32,2% stegen ten opzichte van vorig jaar. De stijging van de gemiddelde kosten was het gevolg van claims voor lichamelijk letsel (+18,1%) in vergelijking met CY 2023 en had een gemiddelde jaarlijkse procentuele verandering van 17,6% sinds CY 2020.

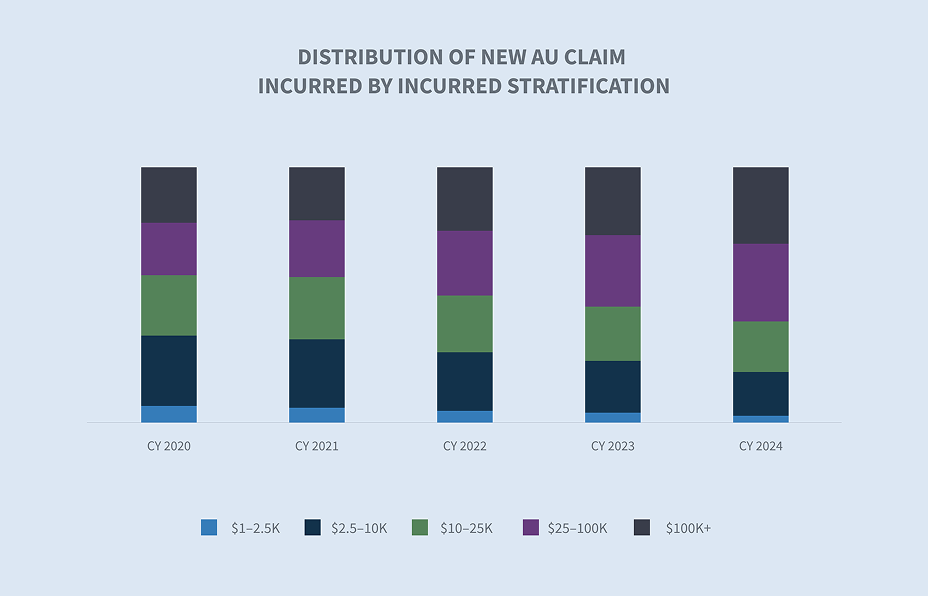

Het volume van de claims van de hogere groepen bleef licht stijgen, waardoor de totale opgelopen waarde bleef stijgen. Het volume van de $100k + stratificatie steeg tot 0,6% in CY 2024. Dit kleine volume aan claims vertegenwoordigt nu 34% van de totale kosten in boekjaar 2024, wat een stijging van 6,21% betekent ten opzichte van boekjaar 2023.

Voor alle nieuwe autoschadeclaims steeg het gemiddelde betaalde bedrag met 6,3%, aangedreven door claims voor lichamelijk letsel, die met 27,7% stegen. Het gemiddelde betaalde bedrag voor nieuwe autoschadeclaims is sinds CY 2020 gestegen met een gemiddeld jaarlijks percentage van 5,8%, terwijl claims voor lichamelijk letsel met een gemiddeld jaarlijks stijgingspercentage van 13,0% meer dan twee keer zo snel stijgen.

Zowel Florida als Georgia kenden aanzienlijke stijgingen in hun gemiddelde uitkeringen per nieuwe schadeclaim voor autoaansprakelijkheid. De gemiddelde jaarlijkse procentuele verandering van Georgia sinds CY 2020 is echter groter dan die van Florida met 39,2%, wat onderstreept waarom hervorming van de onrechtmatige daad hard nodig is. Andere staten met een gemiddelde jaarlijkse procentuele verandering met dubbele cijfers zijn Texas (+31,3%), Florida (+28,7%) en New York (+21,9%). Deze grote stijgingen werden veroorzaakt door claims van meer dan $500K in elke staat. Ter vergelijking, de gemiddelde jaarlijkse procentuele verandering voor alle andere staten was 8,2% voor lichamelijk letsel claims.

Het gemiddelde betaalde bedrag per nieuwe schadeclaim voor autoaansprakelijkheid met lichamelijk letsel is in alle sectoren gestegen met 27,7%. Nieuwe claims voor lichamelijk letsel als gevolg van autoaansprakelijkheid in de transportsector leidden echter die stijging met +111,4% in vergelijking met CY 2023. De voedings- en drankindustrie (-8,0%) en de publieke sector (-48,5%) zagen de grootste dalingen ten opzichte van CY 2023. De transportsector had een gemiddelde jaarlijkse procentuele verandering van +43,9% sinds CY 2020.

Geschillen

Vroege vertegenwoordiging door een advocaat bleef de drijvende kracht achter rechtszaken. Van de claims die werden betwist, had 63,6% binnen 24 uur na de eerste kennisgeving vertegenwoordiging, en 75,5% van alle claims die werden betwist, had vertegenwoordiging binnen 14 dagen. Dit zijn beide stijgingen in vijf opeenvolgende jaren ten opzichte van CY 2020.

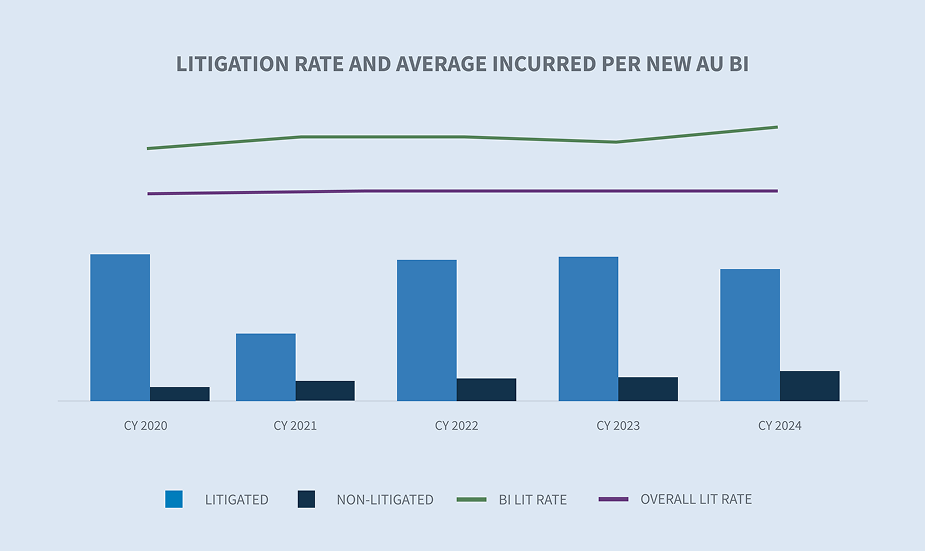

Voor nieuwe autoaansprakelijkheidsclaims bedroeg het gemiddelde geschillenpercentage in alle sectoren 0,60%, een stijging ten opzichte van CY 2023. De transportsector bleef met 0,88% het hoogste percentage geschillen houden.

Het geschillenpercentage voor nieuwe autoaansprakelijkheidsclaims voor lichamelijk letsel steeg naar 3,71%. Het gemiddelde incassotarief voor nieuwe letselschadeclaims daalde met 8,1%. Het gemiddelde opgelopen bedrag voor nieuwe schadeclaims zonder proces steeg echter met 20,5%. Het gemiddelde opgelopen bedrag voor nieuwe schadeclaims met betrekking tot autoaansprakelijkheid is 4,8 keer hoger dan voor niet-betwiste claims. Voor lopende claims met betrekking tot autoaansprakelijkheid voor lichamelijk letsel steeg het percentage rechtszaken tot 15,0%. De gemiddelde kosten voor lopende claims voor wettelijke aansprakelijkheid voor lichamelijk letsel stegen met 15,3%.

Het gemiddelde betaalde bedrag voor afgesloten claims wegens autoaansprakelijkheid steeg met 27,0%. De gemiddelde jaarlijkse stijging in afgesloten autoaansprakelijkheidsgeschillen is 15,5% sinds CY 2020. Het gemiddelde bedrag dat wordt uitbetaald voor een afgesloten gerechtelijke aansprakelijkheidsclaim voor auto's is nu 33,3x hoger dan voor een niet-betwiste claim. De kloof tussen het gemiddelde betaalde bedrag voor een afgesloten schadeclaim die wel en niet voor het gerecht wordt gebracht, wordt jaar na jaar groter. Ook al vertegenwoordigden afgesloten litigieuze auto-aansprakelijkheidsclaims slechts 3,59% van alle afgesloten claims, toch waren ze goed voor 55,3% van alle uitbetaalde bedragen.

De stijging in de gemiddelde uitbetalingen voor afgesloten auto-aansprakelijkheidsgeschillen wordt veroorzaakt door de stratificatie van claims van meer dan 100.000 dollar. Het niveau van $100k+ vertegenwoordigde 94% van de schadeclaims met betrekking tot aansprakelijkheid voor auto's die werden afgesloten, ook al vertegenwoordigt datzelfde niveau slechts 32% van het volume van de schadeclaims met betrekking tot aansprakelijkheid voor auto's die werden afgesloten.

Op hetzelfde moment dat het gemiddelde betaalde en het gemiddelde opgelopen bedrag voor rechtszaken toenam, daalden de gemiddelde advocaatkosten voor nieuwe autoaansprakelijkheidsclaims met 22,6%.

Sluitingen

Het aantal gesloten claims voor alle nieuwe autoaansprakelijkheidsclaims steeg met 1,0%. Deze stijging werd veroorzaakt door een stijging van het percentage nieuwe claims voor wettelijke aansprakelijkheid voor lichamelijk letsel met 17% en claims voor aanrijdingen met 4%.

In totaal zijn de verouderde in behandeling zijnde claims gedaald tot 11,1% in CY 2024 als gevolg van een daling van de verouderde in behandeling zijnde claims zonder gerechtelijke procedure met 10,3%. Betwiste claims vertegenwoordigen nu 64,2% van de verouderde in behandeling zijnde claims.

Uit de stratificatie van gesloten autoaansprakelijkheidsclaims naar volume en opgelopen bedragen blijkt dat het hoogste segment van $100k+ 1,9% van het volume heeft, maar 71,3% van de gesloten opgelopen bedragen vertegenwoordigt. Dit segment is sinds CY 2023 met 21,5% gestegen.

Overwegingen voor de toekomst

In overeenstemming met de algemene industrie, weerspiegelen Sedgwick's gegevens over autoschade:

| - | Gemiddelde bedragen voor autoschadeclaims stijgen in de meeste grote categorieën |

| - De gemiddelde kosten voor nieuwe autoaansprakelijkheidsclaims stegen met 17,8%. | |

| - Het gemiddelde aantal nieuwe schadeclaims voor wettelijke aansprakelijkheid voor lichamelijk letsel steeg met 18,1%. | |

| - De gemiddelde kosten voor nieuwe claims voor wettelijke aansprakelijkheid voor lichamelijk letsel stegen met 15,3%. | |

| - | Advocaten worden veel sneller dan ooit betrokken bij claims en de meerderheid van de claims die worden behandeld, wordt binnen 1 dag na melding vertegenwoordigd en 75% binnen 14 dagen. |

| - | Oudere claims die nog in behandeling zijn, nemen jaar na jaar af met een gezonde balans tussen claims waarover wel en claims waarover niet wordt geprocedeerd |

| - | Het relatieve gemiddelde dat wordt betaald voor een afgesloten gerechtelijke aansprakelijkheidsclaim voor auto's is 33 keer hoger dan het gemiddelde dat wordt betaald voor een afgesloten, niet-betwiste aansprakelijkheidsclaim voor auto's. |

| - | Grotere claims ($100k+) komen steeds vaker voor en zijn steeds ernstiger. |

| - Het hoogste niveau van $100k+ heeft 1,9% van het volume, maar vertegenwoordigt 71,3% van de gesloten transacties. | |

| - Dit niveau is sinds CY 2023 met 21,5% gestegen. | |

| - | Net als in ons vorige rapport over de stand van zaken bij autoschade, worden de hogere kosten voor het betalen van schadevergoedingen nog steeds verergerd door externe factoren, waaronder: |

| - Inflatie | |

| - Stijgende medische kosten | |

| - Stijgende reparatiekosten | |

| - Complexiteit van reparatiekosten (technologie) | |

| - | Sluitingspercentages verhoogd voor nieuwe autoaansprakelijkheidsclaims voor lichamelijk letsel |

ZORGEN VAN DE INDUSTRIE

De autoschadebranche blijft de negatieve gevolgen ondervinden van de stijging van de algemene claimkosten en de kosten van rechtszaken. Samen vormen deze factoren een uitdagende omgeving voor de resultaten van autoaansprakelijkheidsclaims. Uitspraken over medische fouten buiten beschouwing gelaten, waren commerciële autoaansprakelijkheidszaken verantwoordelijk voor de meeste kernuitspraken in 2024.

Hogere claimkosten

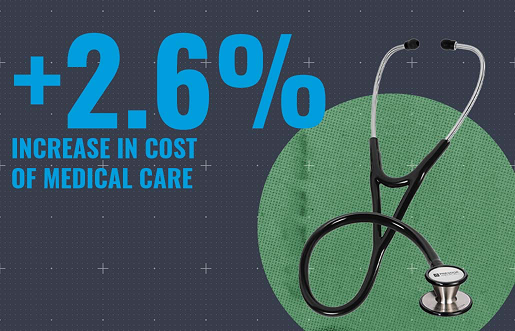

Volgens het Bureau of Labor Statistics zijn de kosten van medische zorg in de 12 maanden eindigend in januari 2025 met 2,6% gestegen. Ziekenhuisdiensten blijven sneller stijgen dan andere medische diensten en de algemene inflatie.

De huidige inflatie steeg naar 3,0% in januari 2025, na eind 2024 onder de 3,0% te zijn gedaald.

Een verouderend wagenpark had een aanzienlijke impact op de frequentie van total loss. CCC rapporteert dat voertuigen van zeven jaar of ouder nu 45% uitmaken van alle herstelbare claims.

De kosten van aansprakelijkheidsgeschillen (inclusief verlieskosten) bleven stijgen in CY 2024. Drie primaire aandachtsgebieden weerspiegelen dezelfde tegenwind waarmee de sector de afgelopen 2 tot 3 jaar werd geconfronteerd: sociale inflatie, tactieken van aanklagende advocaten en onevenredige vonnissen (bijv. nucleaire vonnissen). Geen van deze tegenslagen zijn nieuw en zouden niemand in de sector moeten verbazen. Belangrijker dan wat deze tegenslagen zijn, is echter wat de sector doet en zou moeten doen om ze te beperken. Het gebruik van analytische AI om inzichten en voorspellingen te doen in de vorm van scorecards voor advocaten, voorspellende ernstmodellen en historische juridische analyses is niet langer een 'nice to have' bij het vormgeven van de processtrategie. Sedgwick heeft 10 jaar aan procesdata geanalyseerd op uitkomsten per federaal/statelijk rechtsgebied en procesrechtbankniveau, die gebruikt kunnen worden om inzichten en voorspellingen te doen. Kijk voor meer informatie hierover in onze komende publicatie over aansprakelijkheidsproblemen. Samenwerken met instanties die procesvoering ondersteunen en focusgroepen en juryanalyses kunnen uitvoeren lang voordat rechtszaken ooit zijn aangespannen, kan helpen om de werkelijke waarde van een claim te begrijpen. Het gebruik van generatieve AI kan de beste vriend van een schaderegelaar zijn door vraagpakketten samen te vatten, algemene statusrapporten te schrijven en de schaderegelaar vrij te maken om zich te richten op verdedigingsstrategieën.

De financiering van rechtszaken blijft een probleem dat wettelijk moet worden aangepakt, maar de sector kan verschillende stappen ondernemen om het bewustzijn te vergroten van de gevolgen voor juridische kosten, premies voor polishouders en het algehele claimproces. In elke rechtszaak moeten verzoeken om informatie worden gedaan om transparant te maken wie een rechtszaak financiert en wie er voordeel wil halen uit een schikking of uitspraak. Deze verzoeken kunnen op bezwaren van de eiser stuiten, maar ze moeten wel worden gedaan. Samenwerken met lokale wetgevers om wetsvoorstellen te steunen die beperkingen opleggen aan de financiering van rechtszaken, samen met publieke voorlichtings- en bewustwordingscampagnes, hebben bewezen zinvol te zijn in de dialoog rond de financiering van rechtszaken. Er zijn verschillende staten en enkele federale districten die hun eigen beperkingen op de financiering van rechtszaken introduceren, vooruitlopend op een nationale discussie die uiteindelijk zal leiden tot aanvullende regelgeving.

Hervorming van het schadevergoedingsstelsel heeft zijn nut bewezen waar het werd aangenomen, in het bijzonder in Florida (HB 837). De cumulatieve effecten van de hervormingen omvatten een stabilisatie van de verzekeringsmarkt in Florida. Nu heeft Georgia, bij monde van gouverneur Brian Kemp, een uitgebreide hervorming van de onrechtmatige daad ingevoerd. De hervorming van de onrechtmatige daad die door gouverneur Kemp werd ingevoerd en door senator John F. Kennedy van Georgia werd gesponsord, omvat 10 belangrijke wijzigingen in de twee wetsvoorstellen.

| - | Verankering: Beperk de mogelijkheid om te verwijzen naar of getuigenissen te ontlokken over een specifiek bedrag of bereik van niet-economische schade aan de jury of toekomstige jury. |

| - | Indienen van antwoorden en timing van ontdekking: Verandert de timing van het indienen van antwoorden en pleidooien van respondenten. |

| - | Vrijwillig seponeren van civiele procedures: Als een zaak eerder is geseponeerd in een federale of staatsrechtszaak die is gebaseerd op of dezelfde vordering bevat, kan de rechtbank de seponering beschouwen als een uitspraak over de grond van de zaak. |

| - | Honoraria van advocaten en gerechtskosten: Voorkomt terugvordering van dubbele advocaatkosten, gerechtskosten en uitgaven. |

| - | Terugvordering van kosten in vorderingen wegens contractbreuk: Kosten kunnen niet worden gevorderd als onderdeel van schadevergoeding in een contractbreukzaak, tenzij de gedaagde te kwader trouw heeft gehandeld, koppig heeft geprocedeerd of onnodige problemen en kosten heeft veroorzaakt. |

| - | Bewijs autogordel: Kan worden ingebracht en overwogen in civiele procedures voor het bepalen van nalatigheid en het toewijzen van schuld. |

| - | Criteria voor aansprakelijkheid voor nalatige beveiliging: Beperkt aansprakelijkheid tot omstandigheden onder controle van de eigenaar of het bedrijf. |

| - | Boordbare medische kosten: Beperkt tot wat redelijk, gebruikelijk en noodzakelijk is in vergelijking met wat in rekening is gebracht. |

| - | Splitsing van het aansprakelijkheids- en schadevergoedingsproces: Op verzoek van een van de partijen. |

Georgia heeft al eerder noodzakelijke hervormingen doorgevoerd in de wet inzake schikkingen vóór antwoord, beter bekend als "Holt Demands", die een groot verschil hebben gemaakt bij het voorkomen van oneerlijke en onnodige acties wegens kwade trouw tegen verzekeraars. Deze wijzigingen zijn van toepassing op lichamelijk letsel als gevolg van een aanrijding met een motorvoertuig en dat zijn welkome hervormingen, hoewel ze lichamelijk letsel als gevolg van schade die niet door een motorvoertuig is veroorzaakt, kwetsbaar laten.

Oklahoma is tot nu toe de enige andere staat die heeft aangekondigd dat de hervorming van de onrechtmatige daad een prioriteit zal zijn voor de komende wetgevende sessie in 2025; tot januari 2025 zijn er echter nog geen voorstellen gepubliceerd. Er wordt verwacht dat de hervormingen zich zullen richten op het inperken van buitensporige rechtszaken die de kosten van het zakendoen in de staat opdrijven.

Conclusies

Sociale inflatie en onevenredige vonnissen blijven de drijvende kracht achter de stijging van de schadeclaims. Terwijl het aantal rechtszaken gelijk blijft of licht daalt, groeit het gemiddelde bedrag dat wordt uitgegeven aan rechtszaken met een veelvoud van de algemene inflatie. Zowel het aantal als de omvang van topschadeclaims ($100K +) neemt toe. Het gemiddelde opgelopen bedrag voor nieuwe autoaansprakelijkheidsclaims voor lichamelijk letsel is sinds CY 2023 met 18,1% gestegen. De gemiddelde advocaatkosten voor nieuwe autoaansprakelijkheidsclaims voor lichamelijk letsel daalden met 22,6%. Hoewel de daling van de kosten op het eerste gezicht goed voelt, is de stijging van de gemiddelde kosten zeer zorgwekkend. Voor de juiste claims zou de verdediging bereid moeten zijn om te investeren in proceskosten als deze kunnen worden gebruikt om inzicht te krijgen en een concurrentievoordeel te behalen in de rechtszaal. De advocaten van de aanklagers hebben zich zeker bereid getoond om geld uit te geven aan focusgroepen en schijnjury's om hun emotionele aantrekkingskracht te testen. De tijd dat een verzekeraar of schadebeheerder zijn schouders ophaalde en zei: "Ik weet dat de resultaten slecht zijn, maar iedereen ervaart hetzelfde. Het optimaliseren van processen, verbeterde juridische analyses, het gebruik van kunstmatige intelligentie en nieuwe samenwerkingsverbanden zijn de sleutel tot betere resultaten.