- Akhir tahun 2024: KORBAN

Tanggung jawab otomatis

Tujuan laporan

Laporan ini bertujuan untuk merangkum metrik saat ini untuk program tanggung gugat otomatis (AU) kami, menilai lanskap klaim dan litigasi otomatis serta membandingkan pola kami dengan penelitian industri yang sebanding.

parameter data

Tim praktik kami menggunakan data klaim JURIS untuk melakukan analisis komparatif yang diinformasikan oleh keahlian dan analisis mereka. Data dalam laporan ini didasarkan pada klaim yang diasuransikan dan diasuransikan sendiri untuk semua negara bagian di seluruh negara bagian selama lima periode 12 bulan (disebut sebagai CY) dari 1 Januari 2020 hingga 31 Desember 2024.

Pengamatan utama

Tingkat pertanggungjawaban mobil baru dan klaim cedera tubuh adalah 13,4% untuk CY 2024, naik dari 12,5% pada CY 2023.

| - | Industri transportasi mengalami tingkat tertinggi dalam hal pertanggungjawaban mobil baru dan klaim cedera badan sebesar 18,4%. |

Jangka waktu klaim pertanggungan mobil baru menurun pada CY 2024.

| - | Durasi rata-rata dari pembukaan hingga penutupan untuk klaim pertanggungan kendaraan bermotor dan cidera badan baru menurun 5 hari. |

Rata-rata biaya yang dikeluarkan untuk klaim pertanggungan kendaraan bermotor baru naik 17,8% pada CY 2024.

| - | Rata-rata biaya yang dikeluarkan untuk klaim pertanggungjawaban kendaraan bermotor dan cedera badan baru naik 18,1% pada CY 2024. |

Tingkat litigasi untuk semua klaim tanggung gugat baru meningkat menjadi 0,60%.

| - | Tingkat pertanggungan baru untuk tanggung jawab kendaraan bermotor dan cedera badan meningkat menjadi 3,71%. |

| - | Tingkat klaim tanggung gugat kendaraan bermotor dan cedera badan yang tertunda adalah sebesar 15,0%. |

Rata-rata biaya yang dikeluarkan untuk klaim tanggung gugat kendaraan bermotor dan klaim cedera badan yang baru turun 8,1%.

| - | Rata-rata biaya yang dikeluarkan untuk klaim tanggung gugat kendaraan bermotor dan cedera badan meningkat 20,5%. |

| - | Klaim tanggung jawab hukum baru untuk tanggung jawab hukum kendaraan bermotor dan cedera badan 4,8 kali lebih besar daripada rata-rata klaim yang tidak melalui proses pengadilan. |

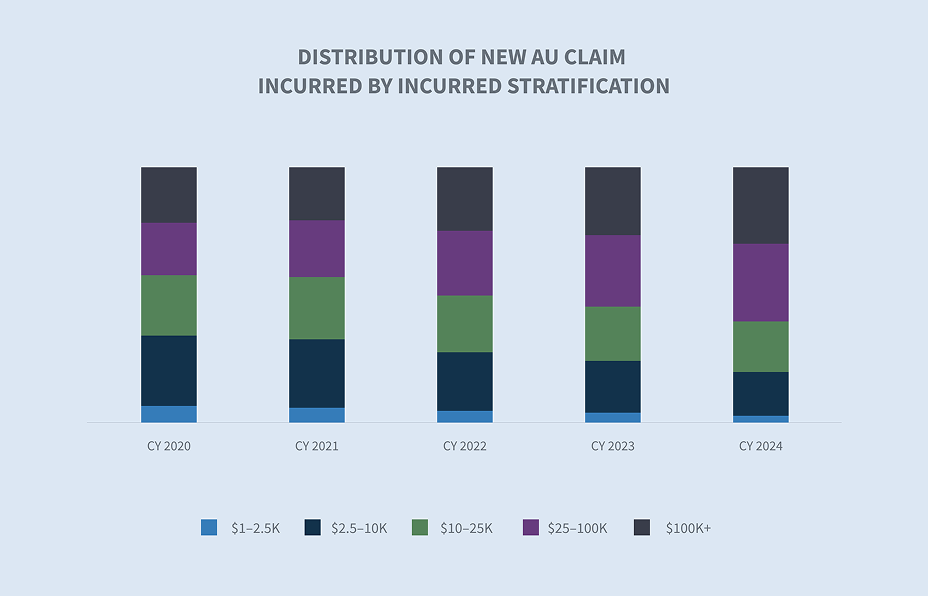

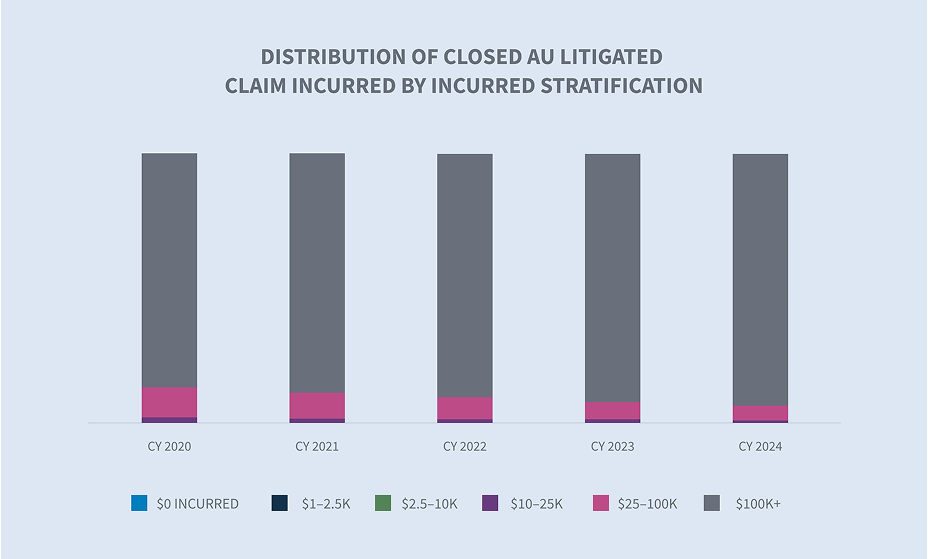

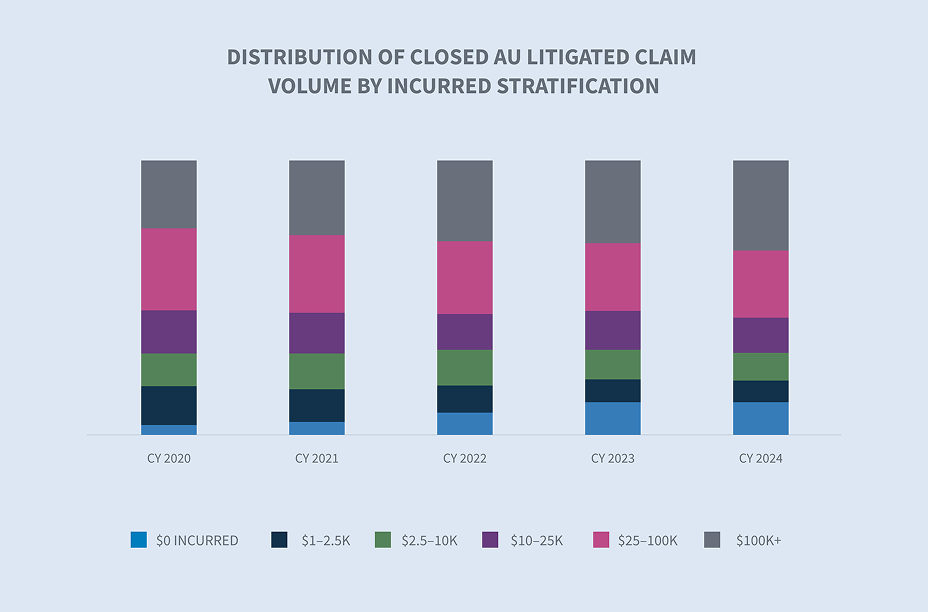

Klaim pertanggungan otomatis yang ditutup dengan biaya di atas $100.000 mewakili 1,9% dari seluruh klaim yang ditutup pada CY 2024 dan 71,3% dari seluruh klaim yang terjadi.

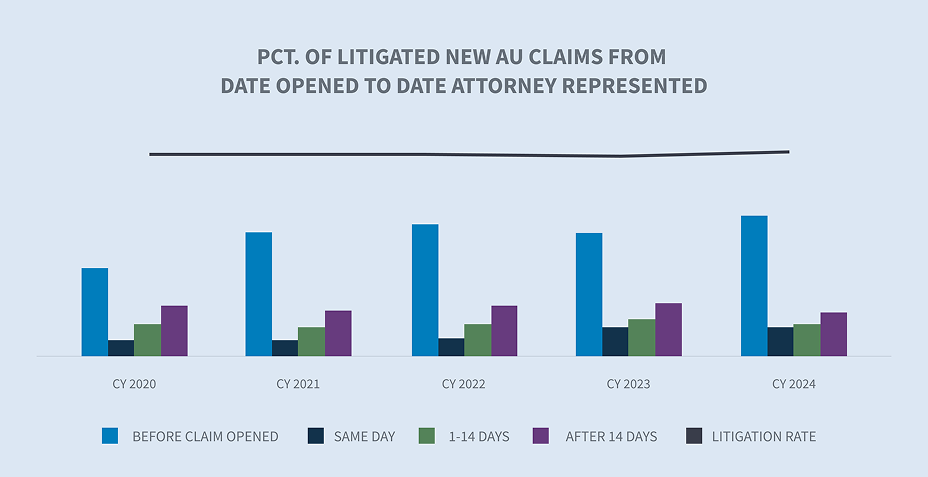

Melihat klaim otomatis yang pada akhirnya menjadi litigasi, 63,6% memiliki perwakilan pada saat pemberitahuan dan dalam waktu 24 jam setelah diterimanya; dan 75,5% memiliki perwakilan dalam waktu 14 hari.

Klaim yang tertunda menurun menjadi 11,1% pada tahun 2024. Klaim yang sedang dalam proses pengadilan mencapai 64,2% dari total tertunda.

Tingkat penutupan untuk klaim pertanggungan kendaraan bermotor dan cedera badan baru meningkat pada CY 2024.

Klaim litigasi yang telah ditutup mencapai sekitar 3,59% dari seluruh klaim mobil yang telah ditutup dan mencakup 55,3% dari total klaim yang dibayarkan.

Pasar

Pendorong utama kenaikan biaya perbaikan secara keseluruhan pada tahun 2023 dan 2024 adalah tarif tenaga kerja, yang naik 7,5% pada tahun 2023 dengan kenaikan 4,7% dari tahun ke tahun hingga Q3 2024. Laporan Crash Course CCC Q4 2024

Sementara inflasi kerusakan material telah mereda, efek gabungan dari inflasi penagihan medis otomatis dan inflasi sosial terus berdampak buruk pada lini kecelakaan mobil. Laporan Kursus Kecelakaan CCC Q4 2024

Pada Q4 tahun 2024, tingkat asuransi kecelakaan di Amerika Serikat naik 11% jika tidak termasuk kompensasi pekerja. Marsh McLennan

85% penggugat melaporkan didekati oleh satu pengacara setelah kecelakaan mobil dan 60% melaporkan didekati oleh dua atau lebih pengacara. Laporan Tren Otomotif LexisNexis 2024

Volume

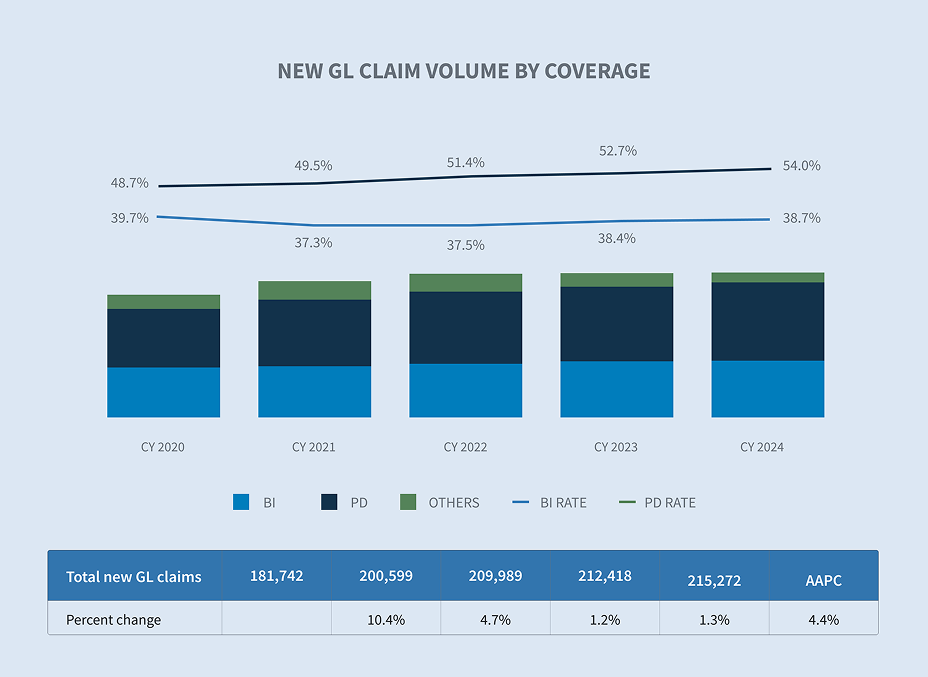

Volume klaim baru meningkat 13,2% pada CY 2024 menyusul peningkatan volume berikutnya sebesar 14,0% pada FY 2022 dan 17,5% pada CY 2023. Peningkatan ini didorong oleh klaim cedera badan yang naik 21,2%.

Lima negara bagian dengan volume tertinggi mewakili 41% dari seluruh klaim mobil baru. New Jersey sekali lagi mengalami peningkatan volume klaim terbesar yaitu 53,7% diikuti oleh New York (+16,5%), Florida (+16,4%), Texas (+13,0%) dan California (+12,6%).

Beberapa industri mengalami peningkatan frekuensi klaim pada CY 2024 termasuk klaim pengangkutan (+39,5%), klaim transportasi (+13,9%), klaim jasa (+9,3%) dan klaim manufaktur (+3,1%). Dua industri mengalami penurunan klaim baru yaitu makanan dan minuman (-11,4%) dan ritel (-6,2%).

Tingkat klaim baru untuk cedera tubuh akibat kecelakaan adalah 13,4% untuk CY 2024 dibandingkan 12,5% pada CY 2023. Sebagian besar industri besar melaporkan tingkat klaim cedera tubuh baru dua digit. Industri termasuk transportasi (18,4%), pengangkutan (13,1%), manufaktur (12,4%) dan jasa (10,8%) semuanya mengalami tingkat dua digit, sementara makanan dan minuman (8,1%) dan ritel (8,9%) mengalami tingkat cedera tubuh satu digit.

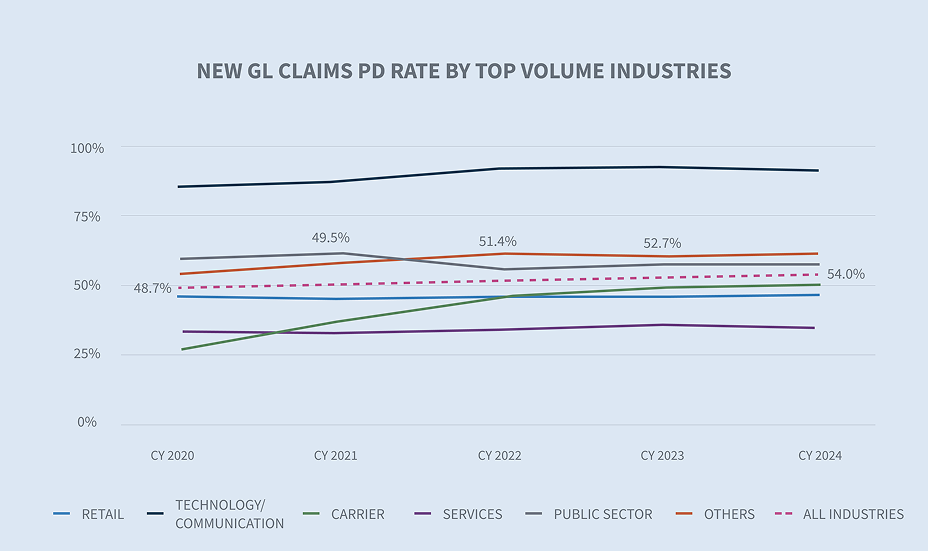

Tingkat kerusakan properti secara keseluruhan menurun pada CY 2024 menjadi 54,7% dari tingkat CY 2023 sebesar 55,7%. Meskipun sebagian besar industri mengalami penurunan, ritel (+10,5%) dan klaim asuransi (+0,7%) mengalami pertumbuhan dalam tingkat kerusakan properti mereka.

Durasi klaim terus menurun baik untuk klaim terbuka/tutup maupun untuk klaim tertutup saja. Durasi klaim Cidera Badan berkurang 5 hari untuk klaim tanggung gugat baru yang terbuka/tutup dan berkurang 4 hari untuk klaim tanggung gugat baru yang tertutup.

Biaya

Rata-rata biaya yang dikeluarkan untuk semua klaim pertanggungan kendaraan bermotor baru meningkat 17,8% pada CY 2024 dan terus meningkat sejak CY 2020 dengan persentase perubahan tahunan rata-rata sebesar 12,6% setiap tahunnya. Terdapat peningkatan yang signifikan, dari segi persentase, pada rata-rata biaya yang dikeluarkan pada CY 2024, yang naik 32,2% dari tahun lalu. Peningkatan rata-rata biaya yang dikeluarkan didorong oleh klaim cedera badan (+18,1%) dibandingkan dengan CY 2023 dan memiliki perubahan persentase tahunan rata-rata sebesar 17,6% sejak CY 2020.

Kelompok dengan tingkat yang lebih tinggi terus mengalami sedikit peningkatan dalam volume klaim sehingga mendorong peningkatan nilai yang dikeluarkan secara keseluruhan. Stratifikasi $ 100k + meningkat dalam volume menjadi 0,6% pada CY 2024. Volume klaim yang kecil ini sekarang mewakili 34% dari keseluruhan klaim yang terjadi pada tahun fiskal 2024, yang mewakili peningkatan 6,21% dari tahun fiskal 2023.

Untuk semua klaim kendaraan bermotor baru, rata-rata yang dibayarkan meningkat 6,3%, didorong oleh klaim cedera badan, yang meningkat 27,7%. Rata-rata yang dibayarkan untuk klaim kendaraan bermotor baru telah meningkat pada tingkat persentase rata-rata tahunan sebesar 5,8% sejak CY 2020, sementara klaim cedera badan meningkat lebih dari dua kali lipat dengan peningkatan persentase rata-rata tahunan sebesar 13,0%.

Baik Florida maupun Georgia mengalami peningkatan yang signifikan dalam rata-rata pembayaran per klaim cedera badan pertanggungjawaban kendaraan bermotor yang baru. Namun, perubahan persentase tahunan rata-rata Georgia sejak CY 2020 lebih besar daripada Florida sebesar 39,2%, menggarisbawahi mengapa reformasi gugatan sangat dibutuhkan. Negara bagian lain yang mengalami perubahan persentase tahunan rata-rata dua digit termasuk Texas (+31,3%), Florida (+28,7%) dan New York (+21,9%). Kenaikan besar ini didorong oleh klaim lebih dari $500 ribu di setiap negara bagian. Sebagai perbandingan, persentase perubahan tahunan rata-rata untuk semua negara bagian lainnya adalah 8,2% untuk klaim cedera tubuh.

Rata-rata pembayaran per klaim cidera badan tanggung gugat kendaraan bermotor baru telah meningkat di semua industri sebesar 27,7%. Namun, klaim cedera tubuh tanggung gugat kendaraan bermotor baru di industri transportasi memimpin peningkatan tersebut sebesar +111,4% jika dibandingkan dengan CY 2023. Industri makanan dan minuman (-8,0%) dan sektor publik (-48,5%) mengalami penurunan terbesar dari CY 2023. Industri transportasi memiliki persentase perubahan tahunan rata-rata sebesar +43,9% sejak CY 2020.

Litigasi

Representasi pengacara sejak dini terus mendorong proses pengadilan. Dari klaim yang diajukan ke pengadilan, 63,6% memiliki perwakilan dalam waktu 24 jam sejak pemberitahuan pertama, dan 75,5% dari semua klaim yang diajukan ke pengadilan memiliki perwakilan dalam waktu 14 hari. Kedua hal ini menunjukkan peningkatan selama lima tahun berturut-turut sejak CY 2020.

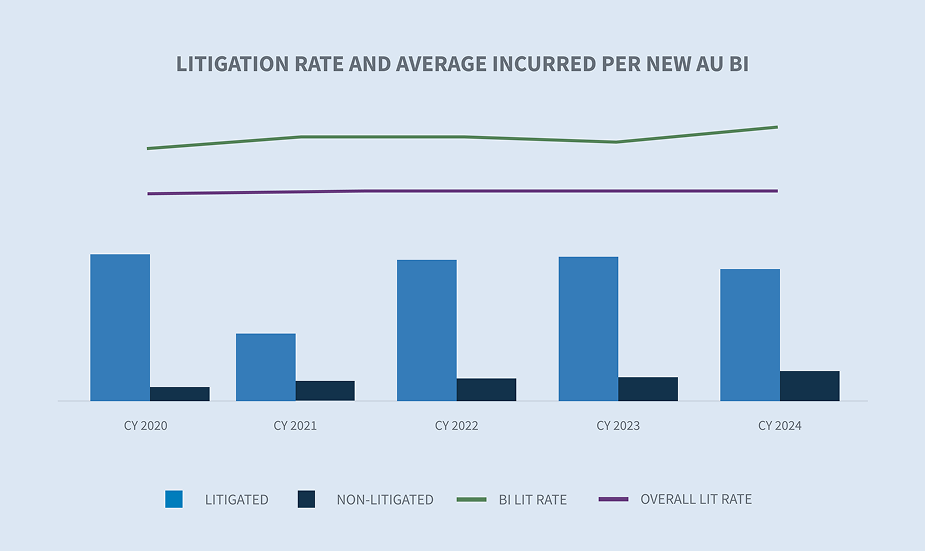

Untuk klaim pertanggungjawaban kendaraan bermotor baru, tingkat litigasi rata-rata di seluruh industri adalah 0,60%, meningkat dari tahun 2023. Sektor transportasi terus memiliki tingkat litigasi tertinggi sebesar 0,88%.

Tingkat litigasi untuk klaim cidera badan tanggung gugat kendaraan bermotor baru meningkat menjadi 3,71%. Rata-rata biaya yang dikeluarkan untuk klaim litigasi cidera badan tanggung gugat kendaraan bermotor baru menurun 8,1%. Namun demikian, rata-rata biaya yang dikeluarkan untuk klaim cidera badan tanggung gugat kendaraan bermotor baru yang tidak melalui proses pengadilan meningkat sebesar 20,5%. Rata-rata biaya yang dikeluarkan untuk klaim baru tanggung gugat cidera badan yang dilitigasi 4,8x lebih besar daripada klaim yang tidak dilitigasi. Untuk klaim cidera badan tanggung gugat kendaraan bermotor yang tertunda, tingkat litigasi meningkat menjadi 15,0%. Rata-rata biaya yang dikeluarkan untuk klaim cidera badan tanggung gugat kendaraan bermotor yang tertunda meningkat 15,3%.

Rata-rata klaim yang dibayarkan untuk klaim litigasi kewajiban otomatis yang ditutup meningkat 27,0%. Peningkatan rata-rata tahunan untuk klaim litigasi tanggung gugat kendaraan bermotor tertutup adalah 15,5% sejak CY 2020. Rata-rata yang dibayarkan untuk klaim litigasi tanggung gugat kendaraan bermotor tertutup sekarang 33,3x lebih besar daripada klaim non-litigasi. Kesenjangan antara rata-rata pembayaran klaim litigasi dan non-litigasi untuk klaim tertutup semakin melebar dari tahun ke tahun. Meskipun klaim tanggung gugat yang dilitigasi hanya mewakili 3,59% dari seluruh klaim yang ditutup, klaim ini menyumbang 55,3% dari seluruh jumlah yang dibayarkan.

Peningkatan rata-rata yang dibayarkan untuk klaim litigasi tanggung gugat kendaraan bermotor tertutup didorong oleh stratifikasi klaim di atas $100 ribu. Tingkat $ 100k+ mewakili 94% dari klaim litigasi tanggung gugat asuransi kendaraan bermotor tertutup yang terjadi meskipun tingkat yang sama hanya mewakili 32% dari volume klaim litigasi tanggung gugat asuransi kendaraan bermotor tertutup.

Pada saat yang sama ketika rata-rata yang dibayarkan dan rata-rata yang dikeluarkan untuk klaim yang diajukan melalui pengadilan meningkat, rata-rata biaya pengacara untuk klaim cidera tubuh tanggung gugat baru menurun 22,6%.

Penutup

Penutupan untuk semua klaim tanggung gugat kendaraan bermotor baru meningkat sebesar 1,0%. Peningkatan tersebut didorong oleh peningkatan persentase klaim baru tanggung gugat kecelakaan diri yang meningkat 17% dan klaim tabrakan yang meningkat 4%.

Secara keseluruhan, klaim tertunda yang tertunda menurun menjadi 11,1% pada CY 2024 yang didorong oleh penurunan klaim tertunda yang tidak dilitigasi yang menurun sebesar 10,3%. Klaim yang diproses melalui pengadilan kini mencapai 64,2% dari total klaim yang tertunda.

Stratifikasi klaim pertanggungan otomatis tertutup berdasarkan volume dan jumlah yang ditanggung menunjukkan bahwa tingkat teratas sebesar $ 100 ribu+ memiliki 1,9% dari volume tetapi mewakili 71,3% dari pertanggungan tertutup. Segmen ini telah meningkat 21,5% sejak CY 2023.

Pertimbangan masa depan

Konsisten dengan industri secara keseluruhan, data klaim mobil Sedgwick mencerminkan:

| - | Rata-rata biaya yang dikeluarkan untuk klaim mobil meningkat di sebagian besar kategori utama |

| - Rata-rata biaya yang dikeluarkan untuk klaim pertanggungan kendaraan bermotor baru meningkat 17,8%. | |

| - Rata-rata biaya yang dikeluarkan untuk klaim cedera badan baru dari pertanggungan asuransi kendaraan bermotor meningkat 18,1%. | |

| - Rata-rata biaya yang dikeluarkan untuk klaim cidera badan yang tertunda dari tanggung jawab hukum kendaraan bermotor meningkat 15,3%. | |

| - | Pengacara terlibat dalam klaim jauh lebih cepat dari sebelumnya dan sebagian besar klaim yang akan diajukan ke pengadilan memiliki perwakilan dalam waktu 1 hari setelah pelaporan, dan 75% memiliki perwakilan dalam waktu 14 hari. |

| - | Klaim yang tertunda menurun dari tahun ke tahun dengan keseimbangan yang sehat antara klaim yang diajukan melalui pengadilan dan yang tidak diajukan melalui pengadilan |

| - | Rata-rata relatif yang dibayarkan untuk klaim tanggung gugat tertutup adalah 33 kali lipat dari rata-rata klaim tanggung gugat tidak tertutup. |

| - | Klaim yang lebih besar ($100 ribu+) meningkat dalam frekuensi dan tingkat keparahannya. |

| - Tingkat teratas dari $100k+ memiliki 1,9% dari volume tetapi mewakili 71,3% dari penutupan yang terjadi. | |

| - Tingkat ini telah meningkat 21,5% sejak CY 2023. | |

| - | Serupa dengan laporan kondisi terakhir kami mengenai klaim mobil, peningkatan biaya pembayaran klaim terus diperburuk oleh faktor-faktor eksternal termasuk: |

| - Inflasi | |

| - Meningkatnya biaya medis | |

| - Meningkatnya biaya perbaikan | |

| - Kompleksitas biaya perbaikan (teknologi) | |

| - | Tingkat penutupan meningkat pada klaim cedera tubuh pertanggungjawaban otomatis yang baru |

MASALAH INDUSTRI

Industri kecelakaan kendaraan bermotor terus terkena dampak negatif dengan meningkatnya biaya klaim umum dan biaya litigasi. Secara kolektif, faktor-faktor ini menciptakan lingkungan yang menantang untuk hasil klaim tanggung gugat kendaraan bermotor. Tidak termasuk putusan malpraktek medis, kasus-kasus tanggung gugat kendaraan bermotor komersial bertanggung jawab atas sebagian besar putusan nuklir pada tahun 2024.

Peningkatan biaya klaim

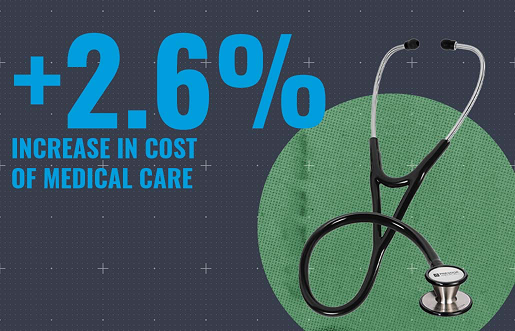

Menurut Biro Statistik Tenaga Kerja, biaya perawatan medis telah meningkat sebesar 2,6% selama 12 bulan yang berakhir pada Januari 2025. Layanan rumah sakit terus meningkat melebihi tingkat kenaikan layanan medis lainnya dan tingkat inflasi secara umum.

Tingkat inflasi saat ini naik menjadi 3,0% pada Januari 2025 setelah sempat turun di bawah 3,0% pada akhir tahun 2024.

Armada kendaraan yang sudah tua memiliki dampak yang signifikan terhadap frekuensi kerugian total. CCC melaporkan bahwa kendaraan berusia tujuh tahun atau lebih sekarang mencapai 45% dari semua klaim yang dapat diperbaiki.

Biaya litigasi tanggung jawab (termasuk biaya kerugian) terus meningkat pada CY 2024. Tiga bidang utama yang menjadi perhatian mencerminkan hambatan yang sama yang dihadapi oleh industri ini selama 2 hingga 3 tahun terakhir: Inflasi sosial, taktik pengacara Penggugat, dan putusan yang tidak proporsional (yaitu putusan nuklir). Tak satu pun dari rintangan ini adalah hal baru dan seharusnya tidak mengejutkan siapa pun di industri ini. Namun, yang lebih penting dari semua halangan ini adalah apa yang sedang dan seharusnya dilakukan oleh industri ini untuk mengatasinya. Penggunaan AI analitik untuk memberikan wawasan dan prediksi dalam bentuk kartu penilaian pengacara, model keparahan prediktif, dan analisis yurisdiksi historis tidak lagi menjadi hal yang 'bagus untuk dimiliki' ketika membentuk strategi litigasi. Sedgwick memiliki data gugatan selama 10 tahun yang dianalisis untuk mengetahui hasil berdasarkan yurisdiksi federal/negara bagian dan tingkat pengadilan, yang dapat digunakan untuk memberikan wawasan dan prediksi. Cari informasi lebih lanjut mengenai hal ini dalam makalah komentar litigasi tanggung gugat kami yang akan datang. Bermitra dengan entitas pendukung litigasi yang dapat melakukan kelompok fokus dan analisis juri jauh sebelum gugatan diajukan dapat membantu memahami nilai sebenarnya dari suatu klaim. Penggunaan AI generatif dapat menjadi teman terbaik adjuster dengan meringkas paket tuntutan, menulis laporan status umum dan membebaskan adjuster untuk fokus pada strategi pembelaan.

Pembiayaan litigasi terus menjadi masalah yang harus ditangani secara legislatif, tetapi industri dapat mengambil beberapa langkah untuk meningkatkan kesadaran akan dampaknya terhadap biaya hukum, premi pemegang polis, dan proses klaim secara keseluruhan. Permintaan penemuan harus dilakukan dalam setiap gugatan untuk memberikan transparansi tentang siapa yang mendanai gugatan dan siapa yang berusaha mendapatkan keuntungan dari penyelesaian atau putusan. Permintaan ini mungkin akan ditolak oleh penggugat, namun tetap harus dilakukan. Bekerja sama dengan anggota parlemen lokal untuk mendukung rancangan undang-undang yang memperkenalkan pembatasan pembiayaan litigasi bersama dengan pendidikan publik dan kampanye kesadaran telah terbukti bermakna dalam dialog seputar pembiayaan litigasi. Ada beberapa negara bagian dan beberapa distrik federal yang memperkenalkan batasan pembiayaan litigasi mereka sendiri menjelang diskusi nasional yang pada akhirnya akan menghasilkan peraturan tambahan.

Reformasi hukum telah terbukti bermanfaat di tempat di mana reformasi tersebut telah disahkan, khususnya di Florida (HB 837). Efek kumulatif dari reformasi tersebut termasuk stabilisasi pasar asuransi Florida. Sekarang Georgia, melalui Gubernur Brian Kemp, telah memperkenalkan reformasi gugatan yang komprehensif. Reformasi gugatan yang diperkenalkan oleh Gubernur Kemp dan disponsori oleh Senator Georgia John F. Kennedy mencakup 10 perubahan penting di kedua RUU tersebut.

| - | Penahan: Batasi kemampuan untuk membuat referensi atau mendapatkan kesaksian mengenai jumlah atau kisaran tertentu dari kerugian non-ekonomi kepada juri atau calon juri. |

| - | Mengajukan jawaban dan waktu penemuan: Mengubah waktu pengajuan jawaban dan pembelaan tergugat. |

| - | Penyelesaian gugatan perdata secara sukarela: Jika sebuah kasus sebelumnya telah ditolak di pengadilan federal atau negara bagian berdasarkan atau termasuk klaim yang sama, pengadilan dapat menganggap penolakan tersebut sebagai keputusan atas dasar manfaat. |

| - | Biaya pengacara dan biaya pengadilan: Mencegah pemulihan biaya pengacara, biaya pengadilan, dan pengeluaran ganda. |

| - | Pemulihan biaya dalam klaim wanprestasi: Biaya-biaya tidak dapat diklaim sebagai bagian dari ganti rugi dalam kasus wanprestasi kecuali jika tergugat bertindak dengan iktikad buruk, keras kepala dalam berperkara, atau menyebabkan masalah dan biaya yang tidak perlu. |

| - | Bukti sabuk pengaman: Dapat diperkenalkan dan dipertimbangkan dalam tindakan perdata untuk menentukan kelalaian dan pembagian kesalahan. |

| - | Kriteria tanggung jawab keamanan yang lalai: Membatasi tanggung jawab pada kondisi yang berada di bawah kendali pemilik properti atau bisnis. |

| - | Perawatan medis yang dapat ditanggung: Terbatas pada biaya yang wajar, lazim dan perlu dibandingkan dengan biaya yang ditagihkan. |

| - | Percabangan tanggung jawab dan persidangan ganti rugi: Atas permintaan salah satu pihak. |

Georgia sebelumnya telah memperkenalkan dan mengesahkan reformasi yang diperlukan pada undang-undang Penyelesaian Pra-Jawaban mereka, umumnya dikenal sebagai "Tuntutan Holt," yang telah membuat perbedaan besar dalam menghindari tindakan dengan itikad buruk yang tidak adil dan tidak perlu terhadap perusahaan asuransi. Perubahan ini berlaku untuk cedera pribadi yang timbul dari tabrakan kendaraan bermotor yang merupakan reformasi yang disambut baik meskipun mereka membiarkan cedera pribadi yang timbul dari kerugian non-kendaraan bermotor tetap terbuka.

Sejauh ini, Oklahoma adalah satu-satunya negara bagian lain yang telah mengumumkan bahwa reformasi gugatan akan menjadi prioritas untuk sesi legislatif 2025 mendatang; namun, belum ada proposal yang dipublikasikan pada Januari 2025. Diperkirakan reformasi tersebut akan berfokus pada pembatasan litigasi yang berlebihan yang meningkatkan biaya berbisnis di negara bagian tersebut.

Kesimpulan

Inflasi sosial dan putusan yang tidak proporsional terus mendorong peningkatan tingkat keparahan klaim. Sementara tingkat litigasi tetap stabil atau sedikit menurun, rata-rata biaya yang dikeluarkan untuk klaim litigasi meningkat sebesar kelipatan inflasi umum. Baik jumlah maupun besarnya klaim tingkat atas ($100 ribu +) terus meningkat. Jumlah rata-rata yang dikeluarkan untuk klaim cidera badan pertanggungan kendaraan bermotor baru telah meningkat 18,1% sejak CY 2023. Rata-rata biaya pengacara klaim cedera tubuh pertanggungan mobil baru menurun 22,6%. Meskipun pengurangan biaya pada awalnya mungkin terasa menyenangkan, peningkatan rata-rata yang terjadi sangat memprihatinkan. Untuk klaim yang tepat, pihak pembela harus bersedia untuk berinvestasi dalam biaya litigasi jika hal tersebut dapat digunakan untuk mendapatkan wawasan dan keunggulan kompetitif di ruang sidang. Pihak penggugat tentu saja telah menunjukkan kesediaan untuk mengeluarkan uang dengan kelompok-kelompok diskusi dan juri pura-pura untuk menguji daya tarik emosional mereka. Lewatlah sudah hari-hari ketika perusahaan asuransi atau administrator klaim dapat mengangkat bahu dan berkata, "Saya tahu hasilnya buruk, tetapi semua orang mengalami hal yang sama." Mengoptimalkan proses, analitik hukum yang ditingkatkan, penggunaan kecerdasan buatan, dan kemitraan baru adalah kunci untuk meningkatkan hasil.