- 2024 年年底:意外事故

一般责任

报告目标

本报告旨在总结我们一般责任(GL)计划的现有指标,评估一般责任索赔和诉讼的情况,并将我们的模式与可比行业研究进行比较。

数据参数

我们的实践团队使用 JURIS 索赔数据进行比较分析,这些数据来自于他们的专业知识和分析方法。本报告中的数据基于 2020 年 1 月 1 日至 2024 年 12 月 31 日五个 12 个月(简称 CY)期间各州的投保和自保理赔。

主要意见

2024 财年,新的政府采购清单索赔额增长了 1.3%。

所有新的政府采购索赔的平均发生率相对持平,仅增长了 0.52%。

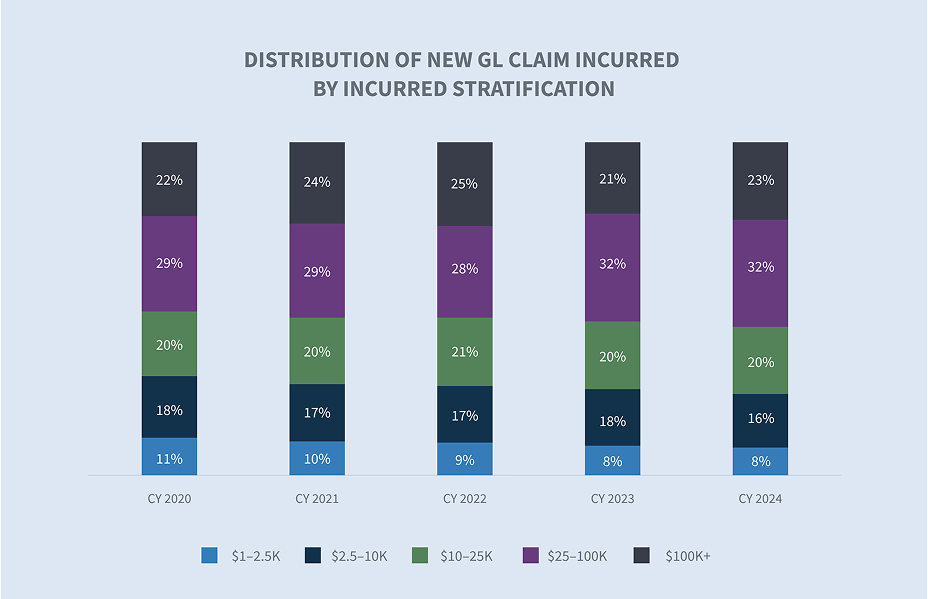

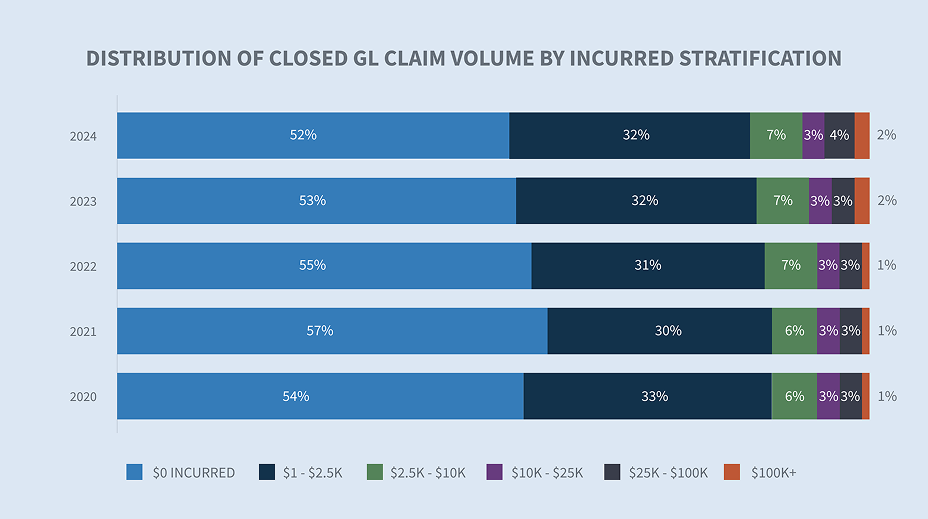

在 2024 财年,发生额超过 100,000 美元的普通保险理赔结案申请仅占所有结案申请的2%,但却占所有结案申请发生额的 76%。

2024 财政年度,所有新的政府采购索赔的平均赔付率下降了 1.9%。自 2020 财政年度以来,所有新的政府采购索赔的平均赔付额上升了 33%。

2024 财政年度,政府采购结案诉讼索赔的平均赔付率上升了 11.2%。

平均索赔持续时间减少 了两天。

新的政府采购申请拒付率相对持平。

在 GL BI(人身伤害)理赔结案率的推动下,所有新的 GL 理赔结案率上升至 83.1%。

2024 财政年度,已结案的索赔总额增长了 3.6%。

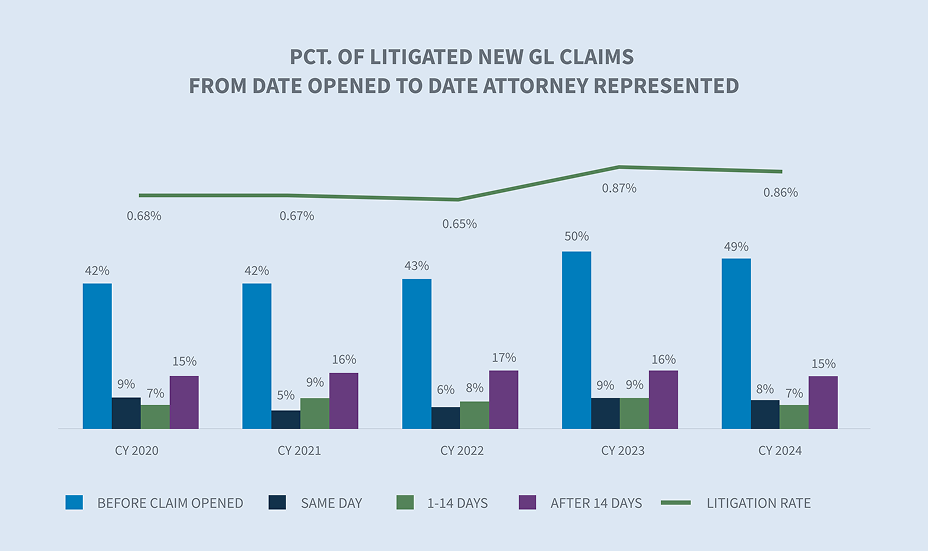

在 2024 财政年度,新的政府采购索赔诉讼率降至 0.86%。

目前,在所有提起诉讼的普通法案件中,有 57% 的案件在通知后 24 小时内就有了代理,64% 的案件在头两周内就有了代理。

老龄待审 案件(两年或两年以上)减少了 2.7%。

市场

专家预测,2025 年美国一般责任险保费最多将增长 8%。

在可预见的未来,美国的社会通胀预计仍将持续,没有迹象表明通胀会很快缓解。 目前的增长速度是不可持续的,其影响将超过提高利率所带来的好处。瑞士再保险公司

陪审员和法院越来越多地判定更高的赔偿金,这反映了社会对公司行为公平、公正和问责的要求。保险杂志

侵权改革立法正在某些重要州获得支持,可能会在短期内对该行业产生负面影响,因为原告律师会争先恐后地在改革生效前提起诉讼。不过,长期影响可能是积极的。

卷数

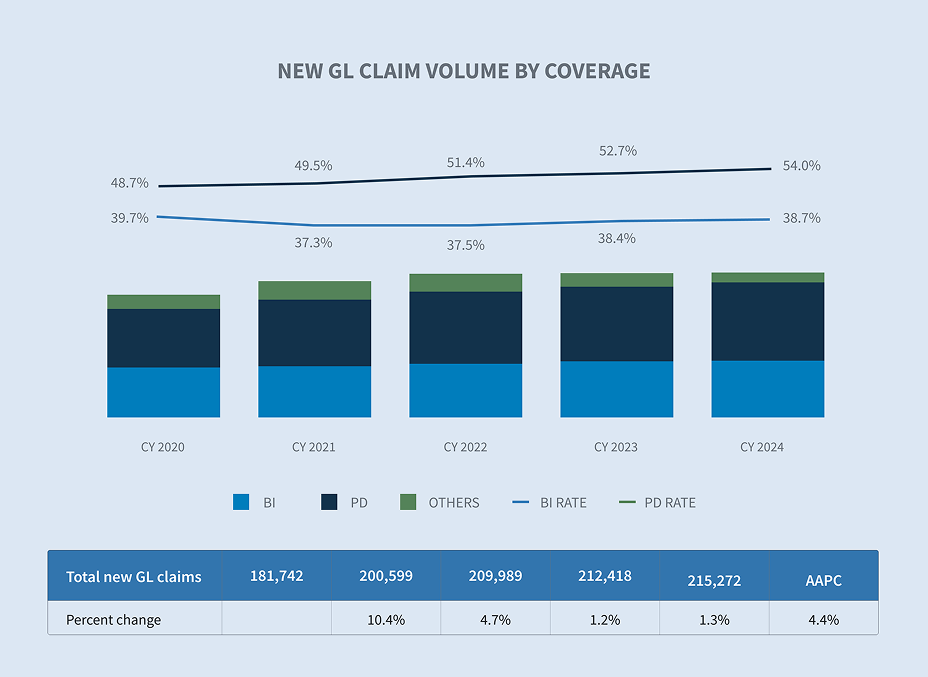

2024 财年,全球保险索赔额总体增长了 1.3%。这主要是由于财产损失(PD)和商业损坏(BI)索赔的增加,分别比上一年增加了 3.7% 和 2%。

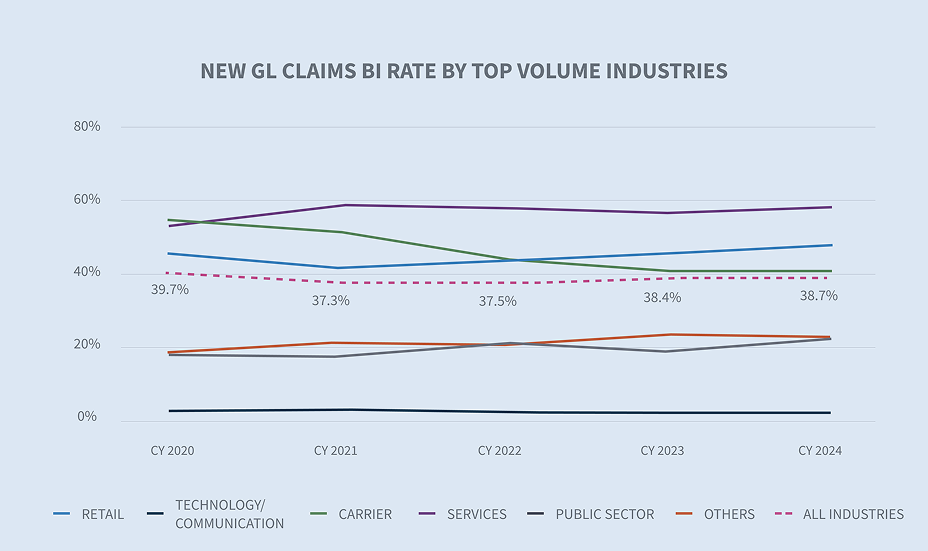

服务业和零售业连续第二年成为政府采购 BI 索赔率最高的两个行业。除这两个行业外,承运人的索赔率也高于所有行业 38.7% 的 BI 率。

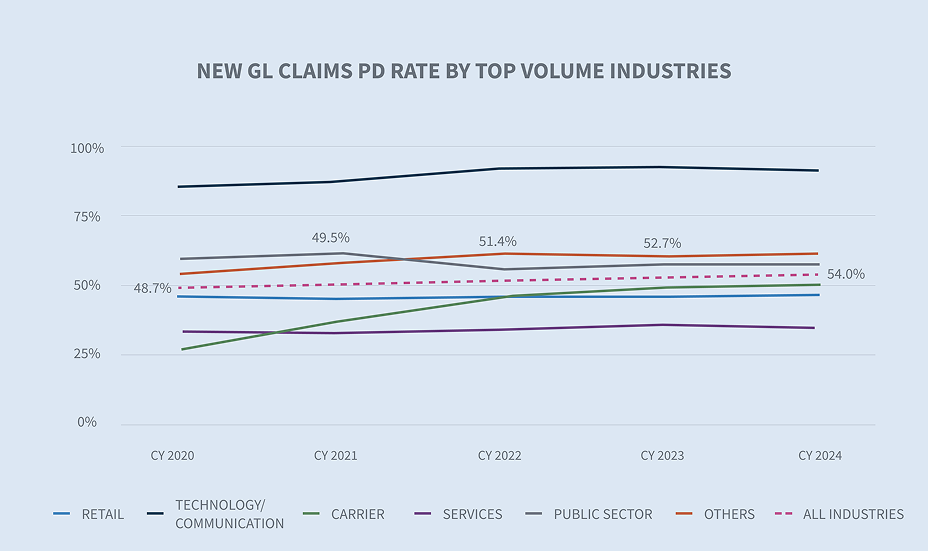

科技/通信、零售和公共部门行业的一般法律损失索赔率超过了所有行业的 54%。

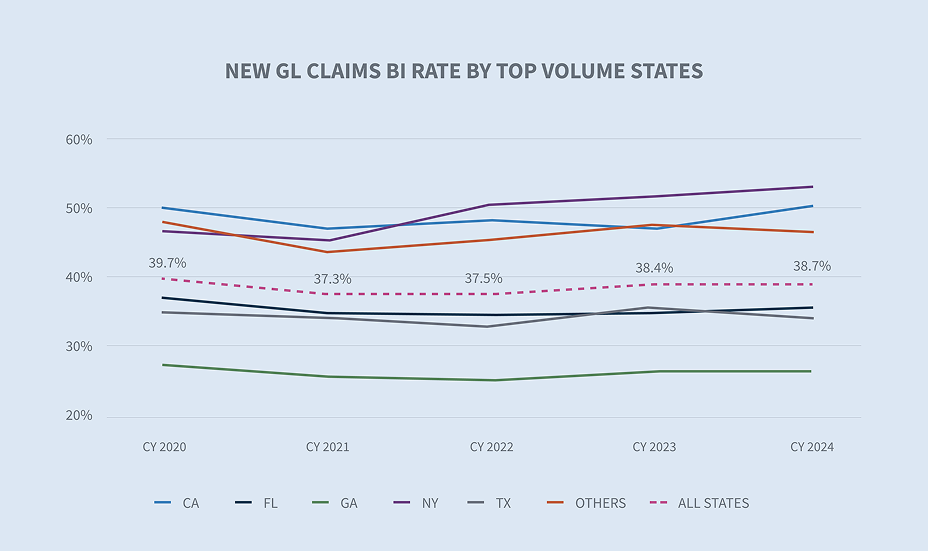

纽约州(52.1%)、加利福尼亚州(49.9%)和佛罗里达州(46%)的 GL BI 新索赔率超过了各州的平均值(38.7%)。

产生新的一般责任索赔最多的州是加利福尼亚州、佛罗里达州、得克萨斯州、佐治亚州和纽约州。这五个州合计占一般责任新索赔额的 43.6%。新的一般责任索赔增长最多的两个州是得克萨斯州(+5.5%)和佐治亚州(+3.3%)。

费用

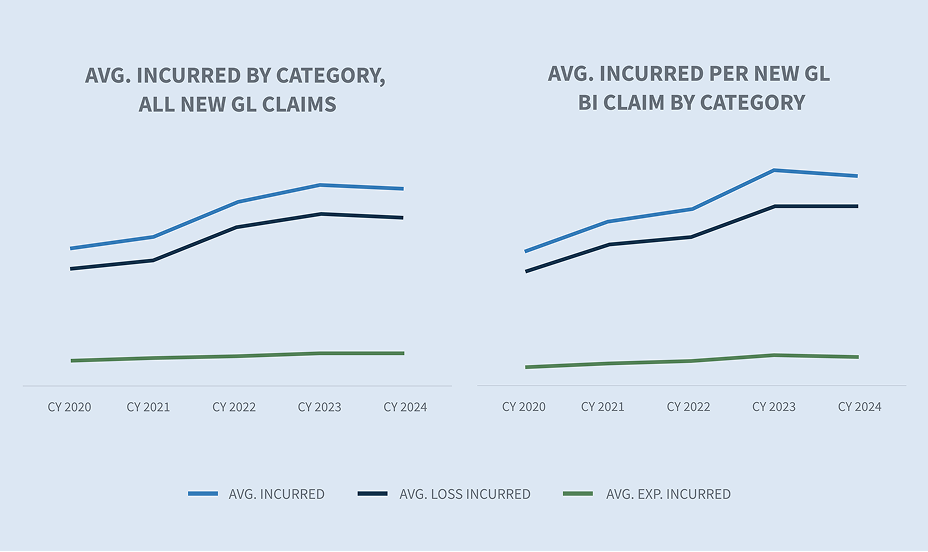

从 2021 至 2023 财年,所有新的普通保险理赔的平均赔付额下降了 1.8%,新的普通保险理赔 BI 的赔付额上升了 1%,之前分别上升了 34.7% 和 49%。

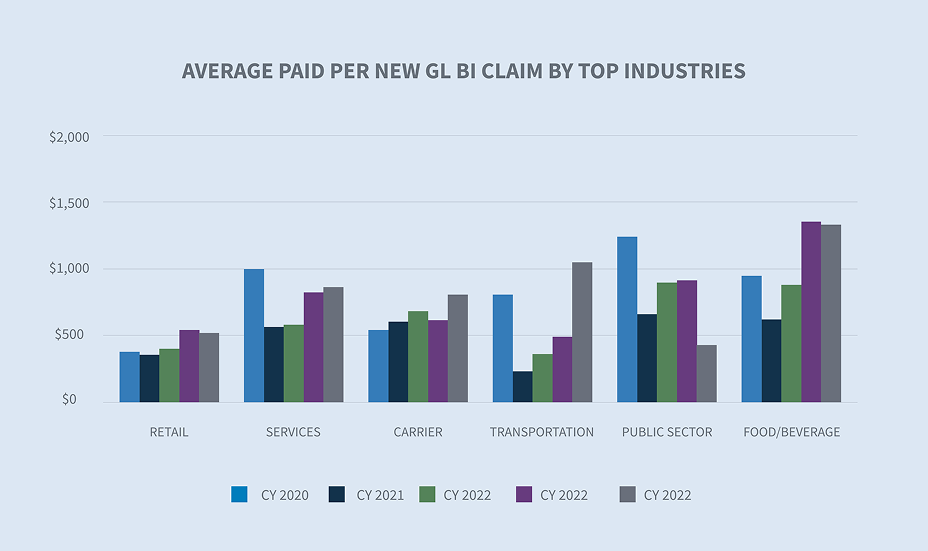

在服务、运输和承运人索赔领域,每项新的 GL BI 索赔的平均赔付额都有所增长,其中运输领域新的 GL BI 索赔平均赔付额比 2023 财年增长了 114%。

加利福尼亚州(31%)、纽约州(18%)和得克萨斯州(5%)新的 GL BI 索赔的平均赔付额有所增加,但被佛罗里达州(19%)和伊利诺伊州(15%)的下降所抵消,导致每项新的 GL BI 索赔的平均赔付额总体上增加了 1%。

与2023财政年度相比,所有新的普通保险索赔的平均发生损失相对持平,增加了0.52%。与2023财政年度相比,新的政府责任险BI索赔的平均发生额下降了1.8%,原因是平均发生损失下降了2.1%。

10 万美元以上的普通保险索赔占发生总额的 23%,但只占新索赔额的 0.2%。2.5 万至 10 万美元这一级占发生总额的 32.3%,占新索赔额的 1.8%。

诉讼

新的 GL 索赔诉讼率为 0.86%。与 2023 财年相比略有下降,下降的原因是 2023 年 HB 837 法案通过后,佛罗里达州出现了一波诉讼浪潮。待决 GL 索赔的诉讼率降至 26.7%。待决 GL 索赔诉讼的平均费用增加了 8.4%。

在收到索赔申请的头 14 天内,64% 的索赔申请会涉及诉讼,57% 的索赔申请在提交索赔申请时就有律师代理。

纽约州(2.82%)、佛罗里达州(1%)和加利福尼亚州(0.95%)的新GL索赔诉讼率超过平均水平。佐治亚州 2024 年度的新 GL 索赔诉讼率有所上升,但仍低于 0.86% 的全国平均水平。

与 2023 财年相比,2024 财年新的政府责任险-商业险诉讼索赔的平均发生额增加了 9.9%,而新的政府责任险-商业险索赔诉讼率下降了 0.16%。新的政府承保责任险诉讼索赔的发生额是新的政府承保责任险非诉索赔的 14.2 倍。

所有新的普通保险索赔的辩护费用(诉讼费用)都有所下降,这主要是由于普通货物运输人身险索赔的辩护费用有所下降。与 2023 财政年度相比,普通险 BI 索赔的辩护费用增加了 13.7%;不过,自 2020 财政年度以来,普通险 BI 的诉讼费用仍整体下降(14.7%)。

诉讼高龄(2 年以上)待决索赔较 2023 财政年度增长 2.9%,而总体高龄待决索赔较 2023 财政年度下降 2.7%,降至 20.7%的五年低点。下降的原因是已结案的高龄非诉讼索赔。

关闭

2024 财年新赔案的总体责任结案率上升了 0.7%。这主要得益于 BI 结案率提高了 1.1%。

所有新的一般保险索赔的平均持续时间减少了两天。这主要是由 BI 和 PD 的平均持续时间率造成的。

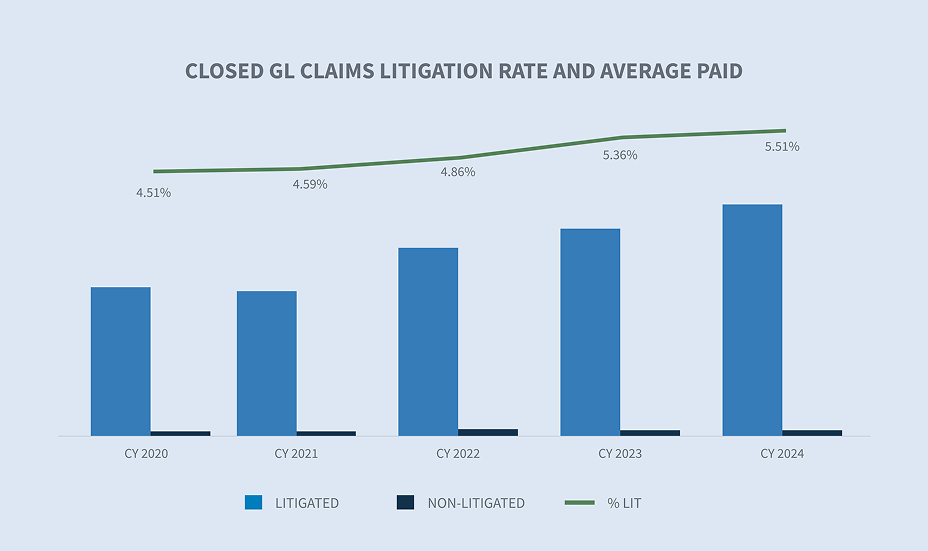

诉讼结案的普通货款索赔目前占结案索赔总量的 5.51%,但却占普通货款结案索赔赔付总额的 67%。2024 财年,诉讼理赔的平均赔付额增长了 11.2%,而非诉讼已结案 GL 理赔的平均赔付额增长了 5.95%。

在已结案的普通保险理赔案件中,最高级别的 10 万美元以上组别占所有已结案普通保险理赔案件的 2%。然而,如果比较整个 GL 已结案理赔的发生额分层,同一层级占所有 GL 已结案理赔发生额总额的 75%。

以已结案的 GL 诉讼索赔量为重点,目前最高级别索赔的比例占已结案诉讼索赔量的 28%。

来自 10 万美元以上级别的已结案 GL 索赔数量的增长影响到所有行业,但零售业的增长幅度最大,与 2023 财年相比增长了 23.9%。

未来的考虑

SEDGWICK 趋势

2024 财政年度的趋势喜忧参半,非诉讼索赔的总体平均赔付额和总体平均发生额均有所下降。而诉讼索赔继续增加,新的政府采购诉讼索赔的平均发生额增加了 9.2%,待决的政府采购诉讼索赔的平均发生额增加了 8.4%--即使新的和待决的总体诉讼率有所下降。

在 2024 财政年度,新的 GL 索赔诉讼率保持相对稳定,为 0.86%,而新的 GL BI 索赔诉讼率则降至 1.56%。较早有律师代理的索赔比例,包括在首次通知之前就有律师代理的索赔数量,继续增加。在得克萨斯州和俄亥俄州,有更多的索赔案在更早的时候就有了律师代理,而在纽约州、加利福尼亚州和佛罗里达州,同样的比例有所下降。

已结案的非诉讼普通货损索赔费用在 2023 财年出现数年来的首次下降后,在 2024 财年增长了 6.3%。已结案的普通保险索赔诉讼平均费用是非诉讼索赔费用的 34.8 倍。自 2020 财政年度以来,诉讼费用下降了 14.7%。

结案率总体上升,其中以 BI 索赔的增幅最大。在理赔结案率上升的同时,理赔持续时间总体上也减少了两天,其中 BI 和 PD 的理赔持续时间都缩短了两天。2024 会计年度的账龄待决案件也继续减少,降至过去五年来的最低点。

不幸的是,较高发生层级(10 万美元以上)的索赔数量和这些索赔的费用都在继续增加。

业界关注的问题

一般索赔成本和诉讼成本的增加对该行业产生了负面影响。这些因素共同造成了责任索赔结果的挑战性环境。

索赔费用增加

| - | 根据劳工统计局的数据,在截至 2025 年 1 月的 12 个月内,医疗费用增长了 2.6%。医院服务的涨幅继续超过其他医疗服务的涨幅和总体通胀率。 |

| - | 通胀率在 2024 年末降至 3.0%以下后,于 2025 年 1 月升至 3.0%。 |

2024 财年,责任诉讼 成本(包括损失成本)继续增加。三个主要关注领域反映了该行业在过去两三年中面临的相同不利因素:社会通胀、原告律师策略和不相称(或核)判决。这些不利因素都不是新问题,业内人士也不应感到惊讶。重要的是,除了识别这些不利因素外,还要了解行业正在做什么以及应该做什么来缓解这些不利因素。在制定诉讼战略时,使用分析性人工智能以律师记分卡、预测严重性模型和历史管辖分析的形式提供见解和预测,不再仅仅是 "有就好"。Sedgwick 拥有 10 年的诉讼数据,这些数据按联邦/州司法管辖区和初审法院级别进行了结果分析,可用于收集见解和进行预测。更多详情将在我们即将发布的责任诉讼评论文章中提供。

与诉讼支持实体合作,在提起诉讼之前就进行焦点小组和陪审员分析,有助于了解索赔的真实价值。此外,生成式人工智能可以成为理赔人员的好朋友--汇总索赔要求包、撰写常见的状态报告,让他们腾出手来专注于辩护策略。

诉讼融资 仍然是一个必须通过立法解决的问题,但保险业可以采取一些措施,提高人们对诉讼融资 对法律成本、投保人保费和整个理赔流程的影响的认识。在每起诉讼中都应提出证据开示请求,以提高透明度,了解谁在为诉讼提供资金,谁试图从任何和解或判决中获益。这些要求可能会引起原告的反对,但还是应该提出。事实证明,与当地立法者合作,支持对诉讼融资进行限制的法案,同时开展公众教育和宣传活动,对围绕诉讼融资的对话很有意义。在进行全国性讨论之前,多个州和一些联邦地区正在引入各自的诉讼融资限制措施,最终将出台更多法规。

事实证明,侵权改革在通过的地方都是有益的,特别是在佛罗里达州(HB 837)。改革的累积效应稳定了佛罗里达州的保险市场。佐治亚州州长布莱恩-坎普(Brian Kemp)也在该州推行了全面的侵权改革。该侵权改革由佐治亚州参议员约翰-肯尼迪(John F. Kennedy)发起,包括两项法案中的 10 项重要改革:

| - | 锚定:限制向陪审团或潜在陪审团提及非经济损害赔偿的具体数额或范围或引出有关证词的能力 |

| - | 提交答辩和证据开示的时间:更改提交答辩和答辩人书状的时间 |

| - | 自愿撤销民事诉讼:如果之前在联邦或州法院诉讼中基于或包括相同的诉求而撤诉,法院可将撤诉视为对案情的判决 |

| - | 律师费和诉讼费:防止重复收取律师费、诉讼费和开销 |

| - | 违约索赔中的费用追偿:在违约案件中,费用不能作为损害赔偿的一部分提出索赔,除非被告恶意行事、顽固诉讼或造成不必要的麻烦和费用。 |

| - | 安全带证据:可在民事诉讼中引入和考虑,以确定疏忽和划分过失 |

| - | 疏忽安全责任标准:将责任限制在业主或企业可控制的范围内 |

| - | 可报销的医疗费用:仅限于合理、惯常和必要的医疗费用,而不是账单上的费用 |

| - | 责任和损害赔偿的分段审理:应任一当事方的请求 |

| - | 第三方诉讼融资:制定全面的诉讼融资法规 |

佐治亚州此前提出并通过了该州亟需的答辩前和解法规(俗称 "霍尔特要求")改革,这对于避免对保险公司提起不公平和不必要的恶意诉讼大有裨益。然而,这些改革仅适用于机动车碰撞造成的人身伤害,因此非机动车事故造成的人身伤害仍适用原有法规。

迄今为止,俄克拉荷马州是唯一一个宣布将侵权改革作为即将到来的 2025 年立法会议优先事项的其他州;但截至 2025 年 1 月,该州尚未公布任何提案。预计改革的重点将是遏制导致该州经营成本上升的过度诉讼。

结 论

社会通货膨胀和不成比例的判决继续推动索赔严重程度的增加。虽然诉讼率保持稳定或略有下降,但诉讼索赔的平均费用却以一般通胀率的数倍增长。最高级别(10 万美元以上)索赔的数量和金额都在增长。自 2020 财年以来,诉讼费用(诉讼辩护成本)下降了 14.7%,而同期平均发生额却增长了 58.6%。乍一看,费用的减少似乎是个好消息,但平均发生额的增加却非常令人担忧。对于合适的索赔,如果被告方可以利用诉讼费用获得洞察力和法庭上的竞争优势,那么被告方就应该愿意投入诉讼费用。原告律师协会当然愿意在焦点小组和模拟陪审团上花钱,以测试他们的情感诉求。保险公司或理赔管理人可以耸耸肩说:"我知道结果不好,但大家都遇到了同样的事情。"这样的日子已经一去不复返了。优化流程、加强法律分析、战略性使用人工智能以及建立新的合作伙伴关系是改善结果的关键。