Australia

Australia  Canada

Canada  Denmark

Denmark  France

France  Germany

Germany  Ireland

Ireland  Netherlands

Netherlands  New Zealand

New Zealand  Norway

Norway  Spain and Portugal

Spain and Portugal  United Kingdom

United Kingdom  United States

United States - 2024 year-end: CASUALTY

General liability

Report objectives

This report aims to summarize the present metrics for our general liability (GL) programs, assess the landscape of GL claims and litigation and benchmark our patterns against comparable industry research.

data parameters

Our practice team uses JURIS claims data to perform comparative analyses informed by their expertise and analytics. The data in this report is based on both insured and self-insured claims for all states across five, 12-month periods (referred to as CY) from Jan. 1, 2020, through Dec. 31, 2024.

Key observations

New GL claim volume increased 1.3% in CY 2024.

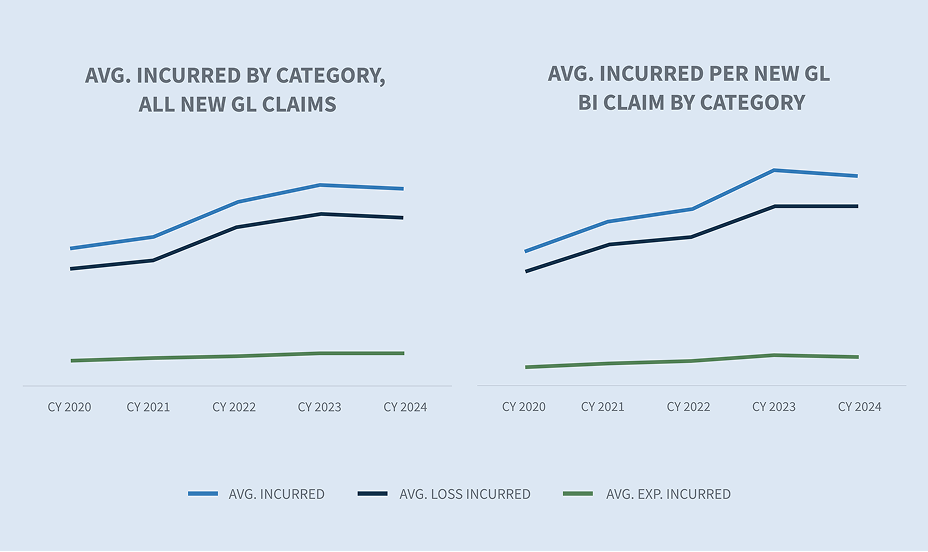

Average incurred on all new GL claims was relatively flat, increasing only 0.52%.

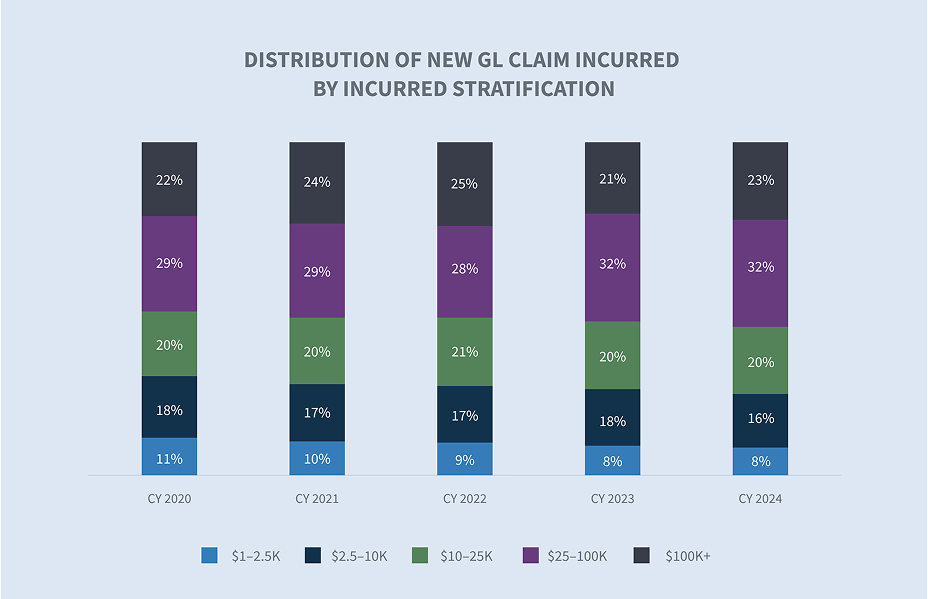

GL closed claims with incurred above $100,000 represent only 2% of all closed claims in CY 2024, but account for 76% of all closed claim incurred.

Average paid for all new GL claims decreased 1.9% in CY 2024. Average paid for all new GL claims has risen 33% since CY 2020.

The average paid on GL closed litigated claims rose 11.2% in CY 2024.

Average claim duration decreased by two days.

The denial rate on new GL Claims was relatively flat.

The closure rate for all new GL claims increased to 83.1%, driven by GL BI (bodily injury) closure rates.

In CY 2024, total claims closed increased by 3.6%.

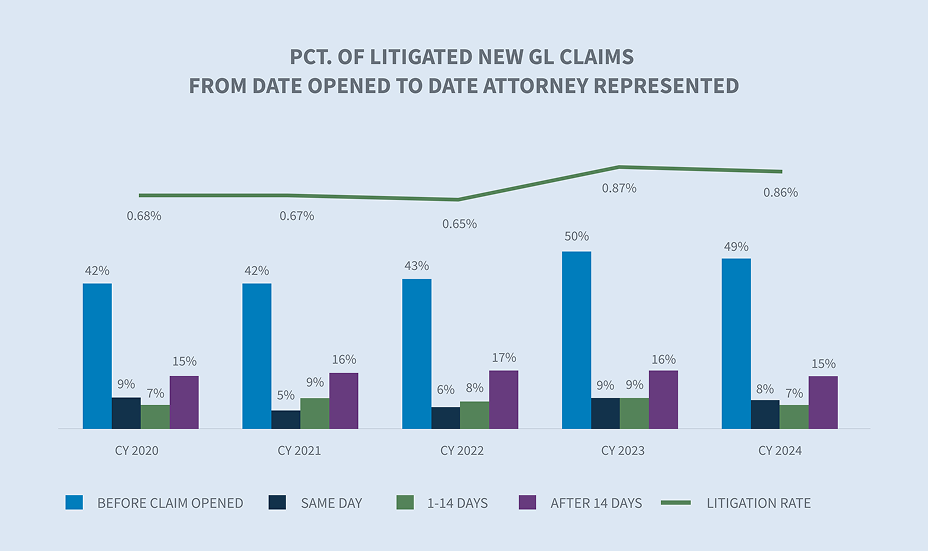

The new GL claim litigation rate decreased to 0.86% in CY 2024.

Currently, 57% of all GL cases that become litigated have representation in place within 24 hours of notice, and 64% have representation in place within the first two weeks.

Aged pending (two years or more) decreased 2.7%.

Market

Experts predict up to an 8% increase in U.S. general liability premiums in 2025.

Social Inflation is expected to continue in the U.S. for the foreseeable future with no signs it will ease up any time soon. The current rate of increase is unsustainable, and its impact will outweigh benefits of higher interest rates. Swiss Re

Jurors and courts are increasingly awarding higher compensation as a reflection of societal demands for fairness, justice, and accountability in corporate behavior. Insurance Journal

Tort reform legislation, which is picking up support in certain key states, may negatively impact the industry in the short term, as plaintiff attorneys scramble to file suits before changes go into effect. However, the long-term impact may be a positive one.

Volume

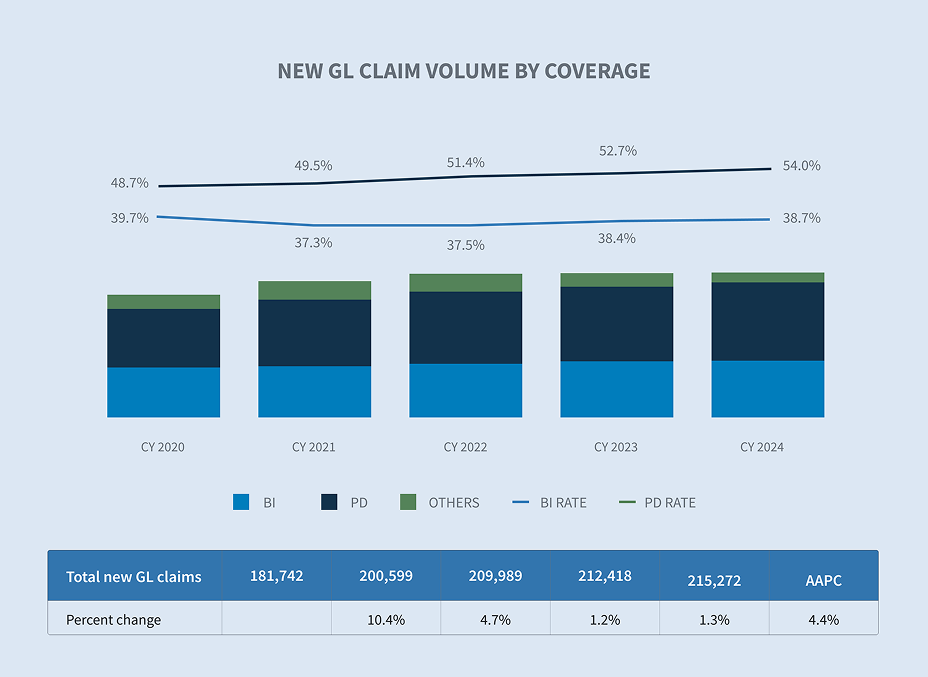

GL claim volume increased 1.3% overall in CY 2024. This was driven by increases in PD (property damage) and BI claims, which were up 3.7% and 2%, respectively, over the prior year.

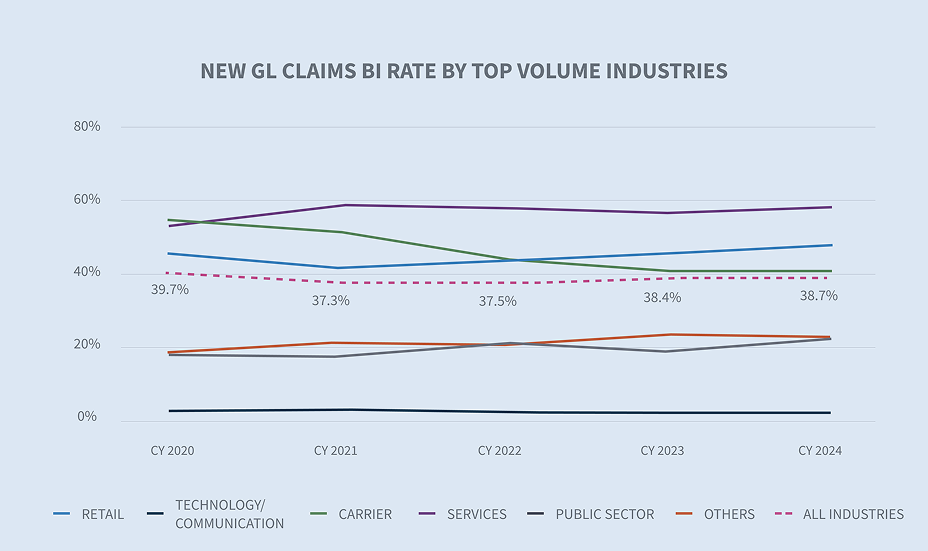

For the second year in a row, the two sectors with the highest rates of GL BI claims are the services and retail industries. Along with those two, carrier claims also have a higher rate than the all-industries BI rate of 38.7%.

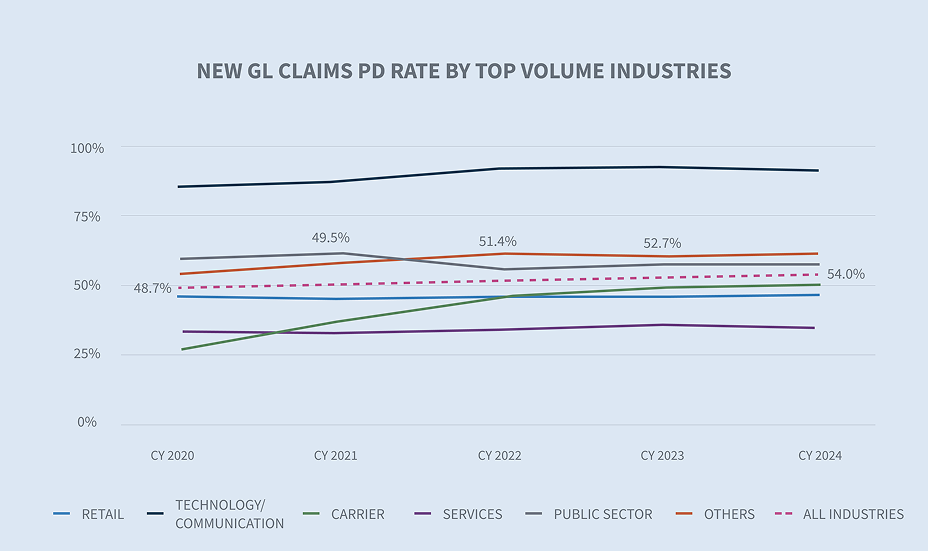

The technology/communications, retail and public sector industries exceeded the all-Industries GL PD claim rate of 54%.

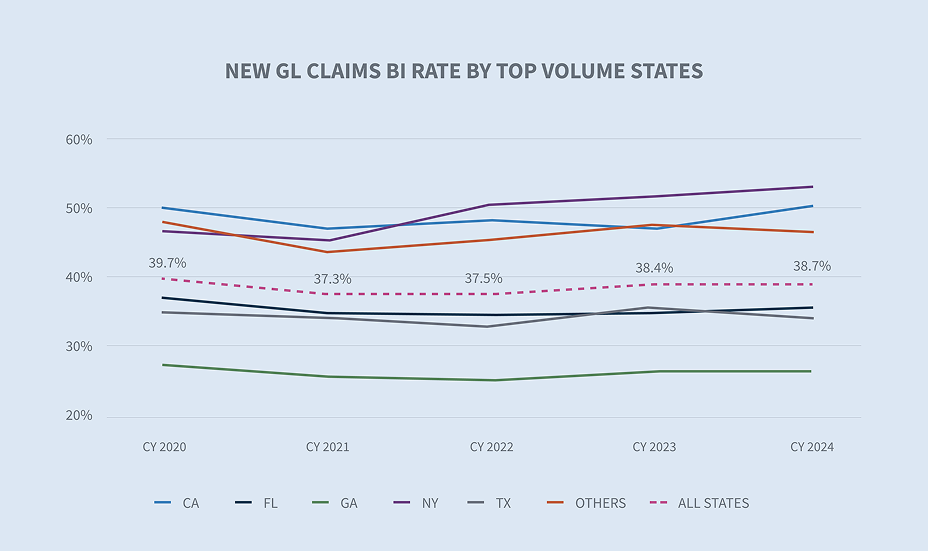

New York (52.1%), California (49.9%) and Florida (46%) had new GL BI claim rates exceeding the average (38.7%) for all states.

The states generating the highest number of new general liability claims are California, Florida, Texas, Georgia and New York. Combined, these five states account for 43.6% of the general liability new claim volume. The two largest states experiencing growth in their new GL claims were Texas (+5.5%) and Georgia (+3.3%).

Costs

The average paid for all new GL claims decreased 1.8%, with new GL BI claims increasing 1% after having risen 34.7% and 49%, respectively, from CY 2021 through CY 2023.

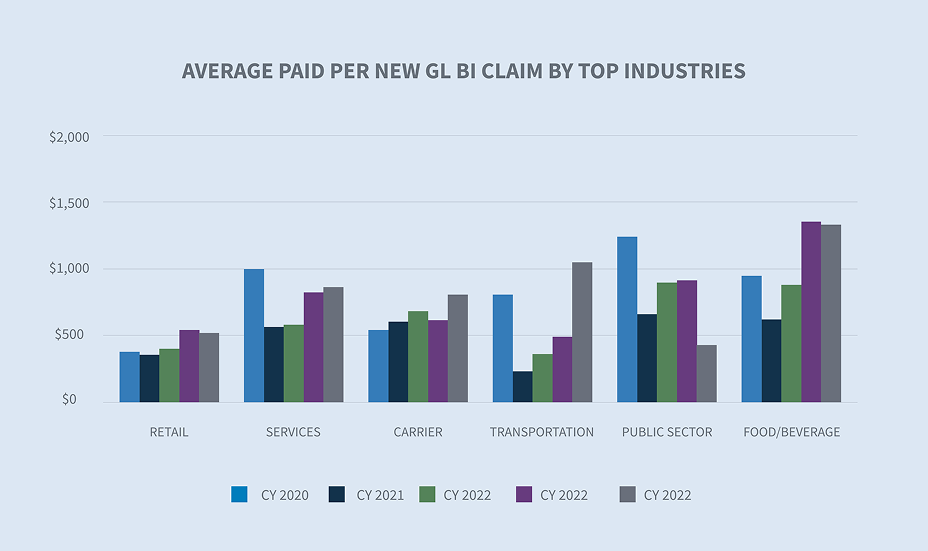

The average paid per new GL BI claim increased in the services, transportation and carrier claim sectors, with the average new GL BI claim in transportation rising 114% over CY 2023.

The average paid for new GL BI claims saw increases in California (31%), New York (18%) and Texas (5%); however, these were offset by decreases in Florida (19%) and Illinois (15%), which resulted in an overall 1% increase in average paid per new GL BI claim.

The average incurred loss for all new GL claims remained relatively flat, increasing 0.52% as compared to CY 2023. The average incurred for new GL BI claims decreased 1.8% as compared to CY 2023, driven by an 2.1% decrease in average loss incurred.

The $100K+ tier for GL claims represents 23% of the total incurred but only 0.2% of the new claim volume. The $25K–$100K tier represents 32.3% of the total incurred and 1.8% of the new claim volume.

Litigation

The litigation rate for new GL claims is 0.86%. This represents a slight decrease from CY 2023, which was driven by the wave of lawsuits filed in Florida in 2023 after the passage of HB 837. The litigation rate of pending GL claims decreased to 26.7%. The average incurred for pending litigated GL claims increased 8.4%.

64% of all claims that will at some point involve litigation already have attorney representation in place within the first 14 days of receipt, and 57% have attorney representation when the claim is filed.

New York (2.82%), Florida (1%) and California (0.95%) have new GL claims litigation rates exceeding the average. Georgia’s new GL claims litigation rate rose in CY 2024, though it’s still below the national average of 0.86%.

The CY 2024 average incurred on new GL BI litigated claims increased 9.9% over CY 2023, while the new GL BI claim litigation rate decreased by 0.16%. The incurred value for new GL BI litigated claims is 14.2 times that of new GL BI non-litigated claims.

The cost of defense for new GL claims (litigation expenses) has gone down for all claims, which is driven by the decrease in expense to defend GL PD claims. The cost to defend GL BI claims increased 13.7% in comparison to CY 2023; however, this still represents an overall decline (14.7%) in litigation expense for GL BI since CY 2020.

Litigated aged (2+ yrs) pending claims increased 2.9% from CY 2023, while the overall aged pending decreased 2.7% over CY 2023 to a five-year low of 20.7%. The decline was driven by closing aged non-litigated claims.

Closures

Overall liability closure rates for new claims in CY 2024 increased by 0.7%. This was driven by BI closure rates, which improved by 1.1%.

The average duration of all new GL claims decreased by two days. This was driven evenly by both the BI and PD average duration rates.

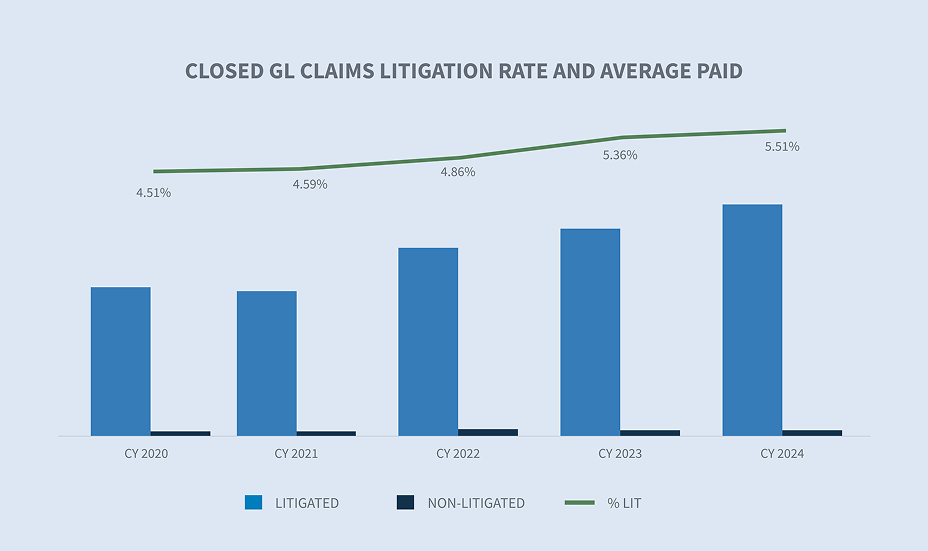

Litigated closed GL claims currently represent 5.51% of the total closed claim volume, yet account for 67% of the total dollars paid on closed GL claims. The average paid for a litigated claim increased 11.2% in CY 2024, while the average paid on non-litigated closed GL claims increased 5.95%.

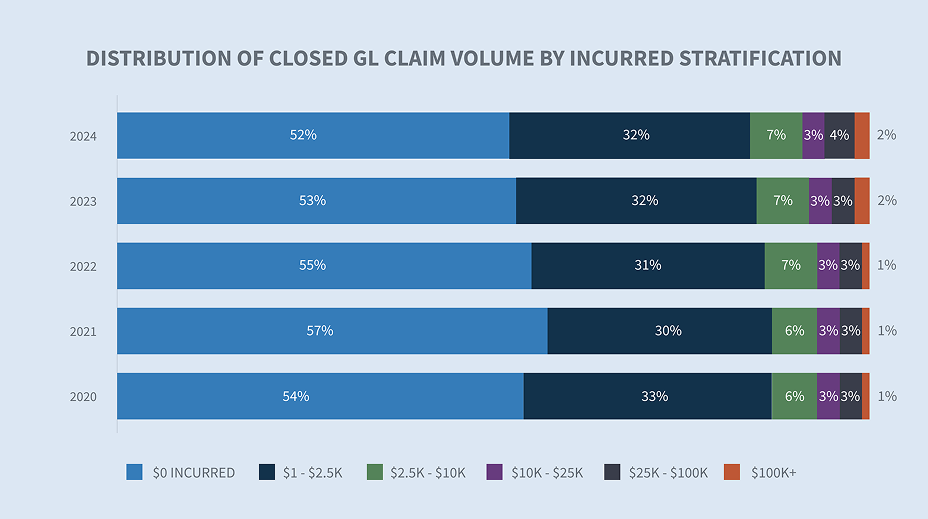

The higher-tier incurred groups have seen increases in overall closed GL claim volume, with the top tier of $100K+ accounting for 2% of all closed GL claims. However, when comparing the overall GL closed claim incurred stratifications, that same tier accounts for 75% of the total incurred for all GL closed claims.

When focusing on closed GL litigated claim volume, the percentage of highest-severity claims now represents 28% of the closed litigated claim volume.

Increases in the number of closed GL claims coming from the $100K+ tier are affecting all industries, though the retail sector saw the greatest growth, at 23.9% over CY 2023.

Future considerations

SEDGWICK TRENDS

The trends from CY 2024 are mixed, with non-litigated claims showing decreases in overall average paid and overall average incurred. Whereas litigated claims continue to increase, with average incurred in new GL litigated claims up 9.2%, the average incurred in pending GL litigated claims increased 8.4% — even as overall new and pending litigation rates decreased.

The new GL claim litigation rate remained relatively flat at 0.86%, while the new GL BI claim litigation rate decreased to 1.56% in CY 2024. The percentage of claims that have attorney representation earlier, including the number of claims with representation in place prior to first notice, continues to increase. More claims have attorney representation earlier in Texas and Ohio, while that same rate dropped for New York, California and Florida.

The cost of closed non-litigated GL claims increased 6.3% in CY 2024, after decreasing for the first time in several years in CY 2023. The average cost of closed litigated GL claims is 34.8 times the cost of non-litigated claims. Litigation expense has decreased 14.7% since CY 2020.

Closure rates increased overall, with BI claims experiencing the largest increase. Along with the higher closure rates, claim durations decreased by two days overall, with both BI and PD experiencing two-day shorter durations. Aged pending also continued to decrease in CY 2024, dropping to its lowest mark in the last five years.

Unfortunately, the number of claims in the higher incurred tiers ($100K+) and the cost of those claims continue to increase.

Industry concerns

Increases in general claim costs and the cost of litigation are negatively impacting the industry. Collectively, these factors are creating a challenging environment for liability claim outcomes.

Increased claim costs

| • | According to the Bureau of Labor Statistics, the cost of medical care has increased 2.6% over the 12 months ending in January 2025. Hospital services continue to outpace the rate of increase of other medical services and general inflation rates. |

| • | The inflation rate rose to 3.0% in January 2025 after having fallen below 3.0% late in 2024. |

The cost of liability litigation (including loss costs) continued to increase in CY 2024. Three primary areas of concern reflect the same headwinds faced by the industry for the last 2-3 years: social inflation, plaintiff attorney tactics and disproportionate (or nuclear) verdicts. None of these headwinds are new, nor should they surprise anyone in the industry. It’s important to go beyond identifying these headwinds to understand what the industry is doing and should be doing to mitigate them. When shaping litigation strategy, the use of analytic AI to provide insights and predictions in the form of attorney scorecards, predictive severity models and historical jurisdictional analysis is no longer merely a “nice to have.” Sedgwick has 10 years of lawsuit data analyzed for outcomes by federal/state jurisdiction and trial court levels, and this can be used to glean insights and make predictions. More details on this will be provided in our upcoming liability litigation commentary paper.

Partnering with litigation support entities that can conduct focus groups and juror analysis long before a suit is ever filed can help in understanding the true value of a claim. Further, generative AI can be an adjuster’s best friend — summarizing demand packages, writing common status reports and freeing them up to focus on defense strategies.

Litigation financing continues to be an issue that must be addressed legislatively, but the industry can take some steps to raise awareness of the impact on legal costs, policyholder premiums and the claims process as a whole. Discovery requests should be made in every lawsuit for transparency regarding who is funding the suit and who seeks to benefit from any settlement or verdict. These requests may elicit objections from the plaintiff, but they should be made nonetheless. Engaging with local lawmakers to back bills that introduce limitations on litigation financing, along with public education and awareness campaigns, have proven to be meaningful in the dialogue surrounding litigation financing. Several states and some federal districts are introducing their own limitations on litigation financing ahead of a national discussion that will ultimately lead to additional regulations.

Tort reform has proven beneficial where it has been passed, particularly in Florida (HB 837). The cumulative effect of reforms has been the stabilization of Florida’s insurance market. Georgia Gov. Brian Kemp has introduced comprehensive tort reform for his state as well. The tort reform, sponsored by Georgia state Sen. John F. Kennedy, includes 10 important changes across two bills:

| • | Anchoring: Limits the ability to refer to or elicit testimony regarding a specific amount or range of non-economic damages to the jury or prospective jury |

| • | Filing answers and timing of discovery: Changes the timing of filing answers and respondent pleadings |

| • | Voluntary dismissal of civil actions: If a case was previously dismissed in a federal or state court action based on or including the same claim, the court can deem the dismissal as an adjudication upon the merits |

| • | Attorney’s fees and court costs: Prevents recovery of duplicate attorney’s fees, court costs and expenses |

| • | Recovery of expenses in breach of contract claims: Expenses cannot be claimed as part of damages in a breach of contract case unless the defendant acted in bad faith, has been stubbornly litigious, or caused unnecessary trouble and expense |

| • | Seat belt evidence: Can be introduced and considered in civil actions for determining negligence and apportioning fault |

| • | Negligent security liability criteria: Limits liability to conditions under the control of the property owner or business |

| • | Boardable medicals: Limited to those that are reasonable, customary and necessary, as opposed to what was billed |

| • | Bifurcation of liability and damages trial: At the request of either party |

| • | Third party litigation financing: Establishes comprehensive regulations for litigating financing |

Georgia had previously introduced and passed much-needed reforms to the state’s pre-answer settlement statute (commonly known as “Holt demands”), which can make a big difference in avoiding unfair and unnecessary bad-faith actions against insurers. However, those changes apply only to personal injuries arising from a motor vehicle collision, which leaves personal injury from non-motor vehicle accidents subject to the original statute.

So far, Oklahoma is the only other state that has announced tort reform as a priority for the upcoming 2025 legislative session; however, there were no published proposals as of January 2025. It’s anticipated the reforms would focus on curbing the excessive litigation that’s driving up the cost of doing business in the state.

CONCLUSIONS

Social inflation and disproportionate verdicts continue to drive increases in claim severity. While litigation rates are holding steady or declining slightly, the average incurred on litigated claims grows by multiples of general inflation. Both the number and magnitude of top-tier ($100K+) claims are growing. Litigation expense (the cost to defend litigation) has decreased by 14.7% since CY 2020, while the average incurred amount increased 58.6% during that same period. At first blush, the reduction of expenses may seem like good news, but the increase in average incurred is highly concerning. For the right claims, the defense should be willing to invest in litigation expense if it can be used to gain insight and a competitive advantage in the courtroom. The plaintiffs’ bar has certainly shown a willingness to spend money on focus groups and mock juries to test out their emotional appeals. Gone are the days when an insurer or claims administrator can shrug their shoulders and say, “I know the outcomes are bad, but everyone is experiencing the same thing.” Optimizing processes, enhancing legal analytics, strategic use of artificial intelligence, and forging new partnerships are key to improving outcomes.