Australia

Australia  Canadá

Canadá  Dinamarca

Dinamarca  Francia

Francia  Alemania

Alemania  Grecia

Grecia  Irlanda

Irlanda  Países Bajos

Países Bajos  Nueva Zelanda

Nueva Zelanda  Noruega

Noruega  España y Portugal

España y Portugal  Reino Unido

Reino Unido  Estados Unidos

Estados Unidos - Fin de año 2024: SINIESTROS

Responsabilidad civil general

Objetivos del informe

El objetivo de este informe es resumir los indicadores actuales de nuestros programas de responsabilidad civil general (GL), evaluar el panorama de las reclamaciones y los litigios en materia de responsabilidad civil general y comparar nuestras tendencias con estudios similares del sector.

parámetros de datos

Nuestro equipo de expertos utiliza los datos de siniestros de JURIS para realizar análisis comparativos basados en su experiencia y en sus análisis. Los datos de este informe se basan en siniestros tanto de asegurados como de autoasegurados de todos los estados, correspondientes a cinco periodos de 12 meses (denominados «CY») comprendidos entre el 1 de enero de 2020 y el 31 de diciembre de 2024.

Observaciones clave

El volumen de siniestros de los nuevos vehículos de gama alta aumentó un 1,3 %en el año civil 2024.

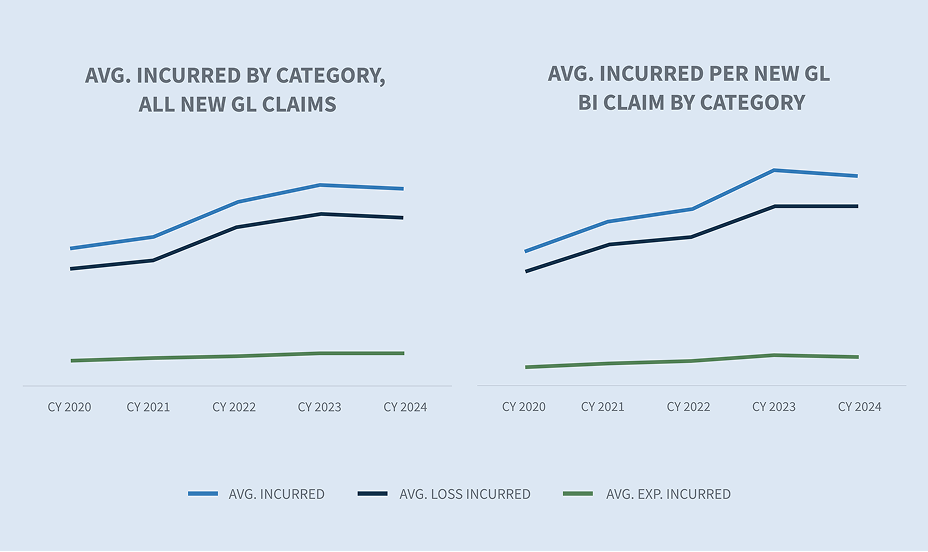

El coste medio incurrido en todas las nuevas reclamaciones de responsabilidad civil general se mantuvo relativamente estable, con un aumento de solo el 0,52 %.

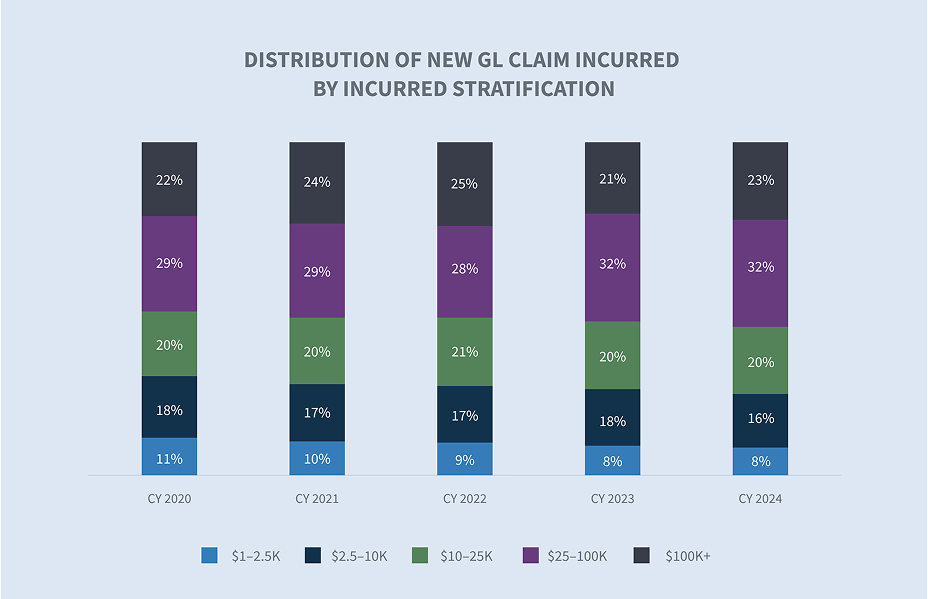

Los siniestros liquidados de GL con un coste superior a 100 000 dólares representan solo el 2 %del total de siniestros liquidados en el año natural 2024, pero suponen el 76 % del coste total de los siniestros liquidados.

El importe medio pagado por todas las nuevas reclamaciones de responsabilidad civil general disminuyó un 1,9 %en el año civil 2024. El importe medio pagado por todas las nuevas reclamaciones de responsabilidad civil general ha aumentado un 33 % desde el año civil 2020.

El importe medio pagado por las reclamaciones litigiosas cerradas en GL aumentó un 11,2 %en el año natural 2024.

La duración media de la tramitación de las reclamaciones se redujo endos días.

La tasa de denegación de nuevas reclamaciones de responsabilidad civil general se mantuvo relativamente estable.

La tasa de liquidación de todos los nuevos siniestros de responsabilidad civil general aumentó hasta el 83,1 %, impulsada por las tasas de liquidación de los siniestros de responsabilidad civil general por daños corporales.

En el ejercicio 2024,el número total de siniestros liquidados aumentó un 3,6%.

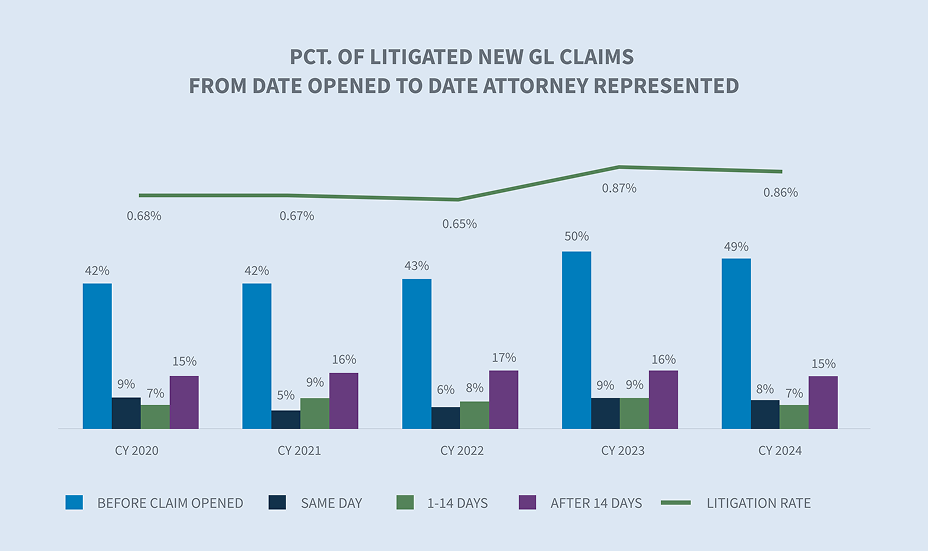

La tasa de litigios por reclamaciones de GL se redujo al 0,86 %en el año civil 2024.

En la actualidad, el 57 % de todos los casos de responsabilidad civil general que llegan a los tribunales cuentan con representación legal en un plazo de 24 horas desde la notificación, y el 64 % cuenta con representación legal en las dos primeras semanas.

Los casos pendientes desde hace tiempo (dos años o más)disminuyeron un 2,7 %.

Mercado

Los expertosprevén un aumento de hasta el 8 % en las primas de los seguros de responsabilidad civil general en Estados Unidos en 2025.

Se prevé que la inflación social continúe en Estados Unidos en el futuro inmediato, sin indicios de que vaya a remitir a corto plazo. El ritmo actual de aumento es insostenible y su impacto superará los beneficios derivados del aumento de los tipos de interés.Swiss Re

Los jurados y los tribunales conceden cada vez indemnizaciones más elevadas, lo que refleja las exigencias de la sociedad en materia de equidad, justicia y responsabilidad en el comportamiento de las empresas.Insurance Journal

La legislación sobre la reforma de la responsabilidad civil, que está ganando adeptos en algunos estados clave, podría afectar negativamente al sector a corto plazo, ya que los abogados de los demandantes se apresuran a presentar demandas antes de que los cambios entren en vigor. Sin embargo, el impacto a largo plazo podría ser positivo.

Volumen

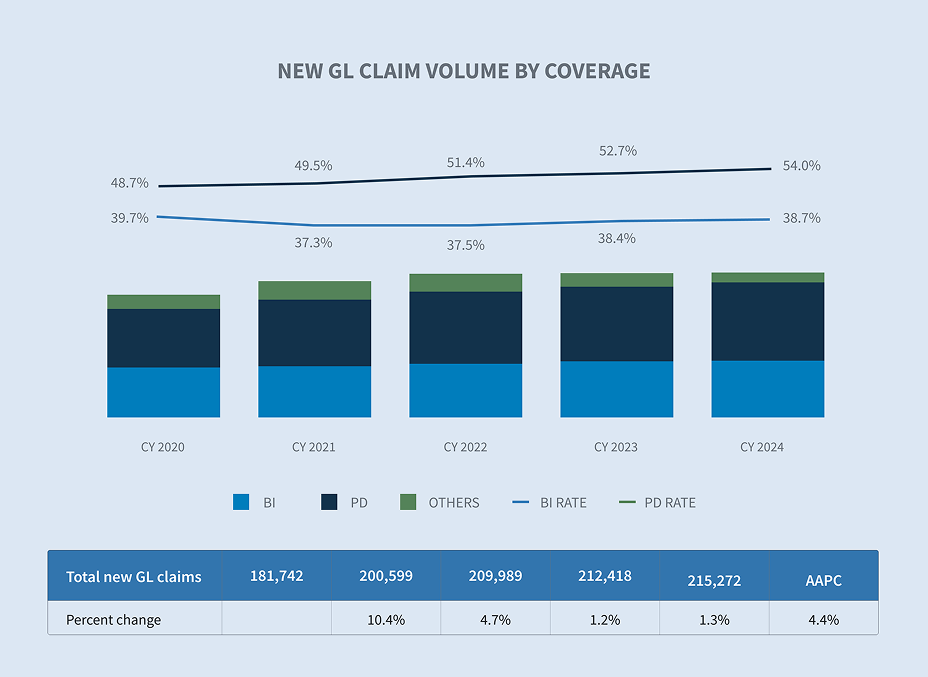

El volumen de siniestros de GL aumentó un 1,3 % en total durante el año civil 2024. Este incremento se debió al aumento de los siniestrosDaños (PD) y por interrupción de la actividad (BI), que se incrementaron un 3,7 % y un 2 %, respectivamente, con respecto al año anterior.

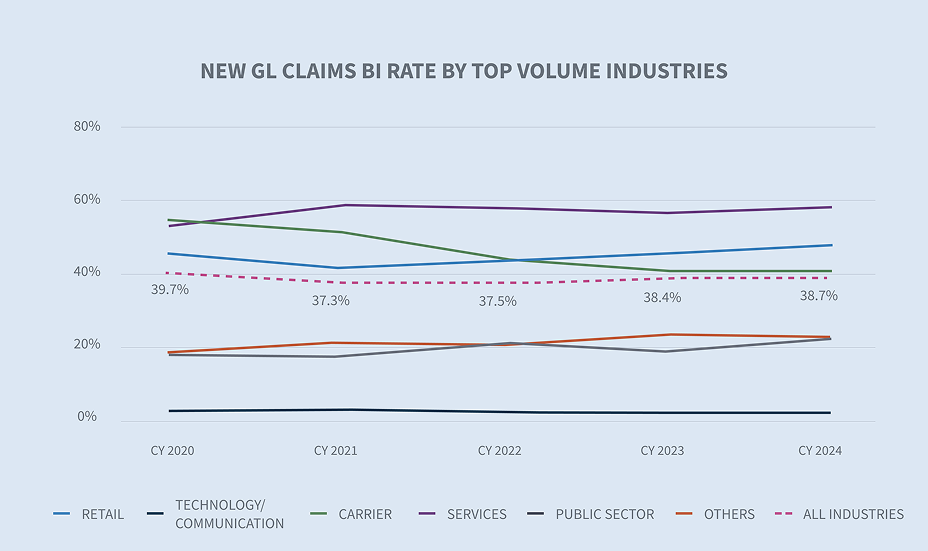

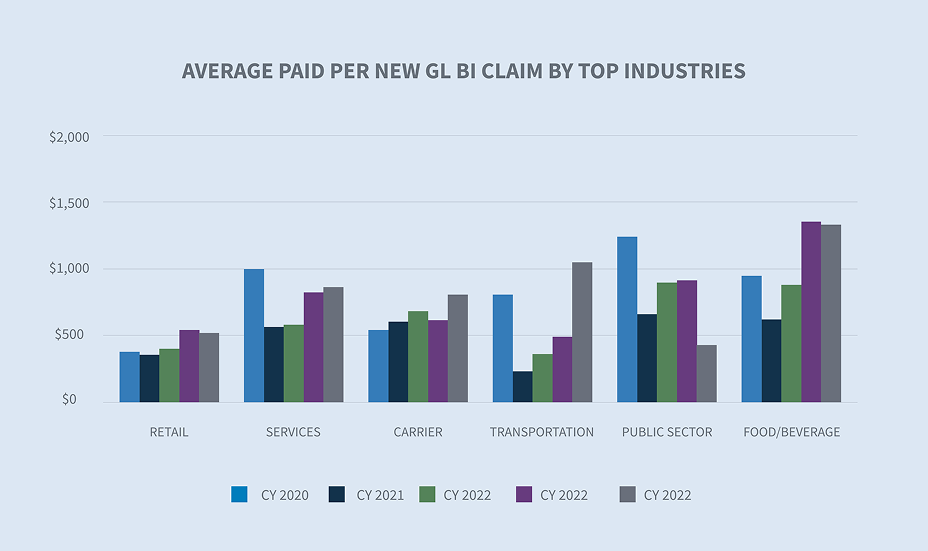

Por segundo año consecutivo, los dos sectores con las tasas más elevadas de reclamaciones por pérdida de beneficios (GL BI) son el sector servicios y el sector minorista. Además de estos dos, las reclamaciones de las empresas de transporte también registran una tasa superior a la tasa de pérdida de beneficios del conjunto de todos los sectores, que se sitúa en el 38,7 %.

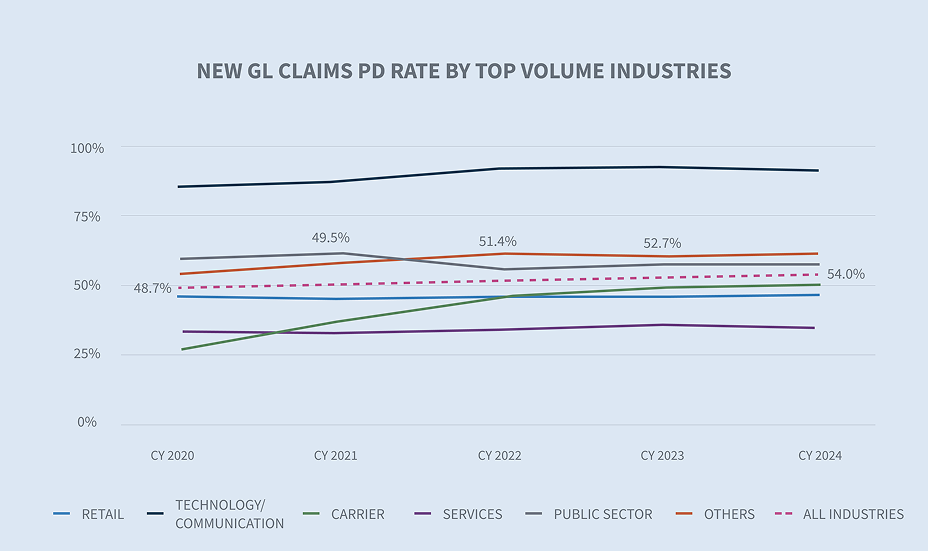

Los sectores de la tecnología y las comunicaciones, el comercio minorista y el sector público superaron la tasa de siniestralidad del seguro de responsabilidad civil general (GL PD) del 54 % registrada en el conjunto de todos los sectores.

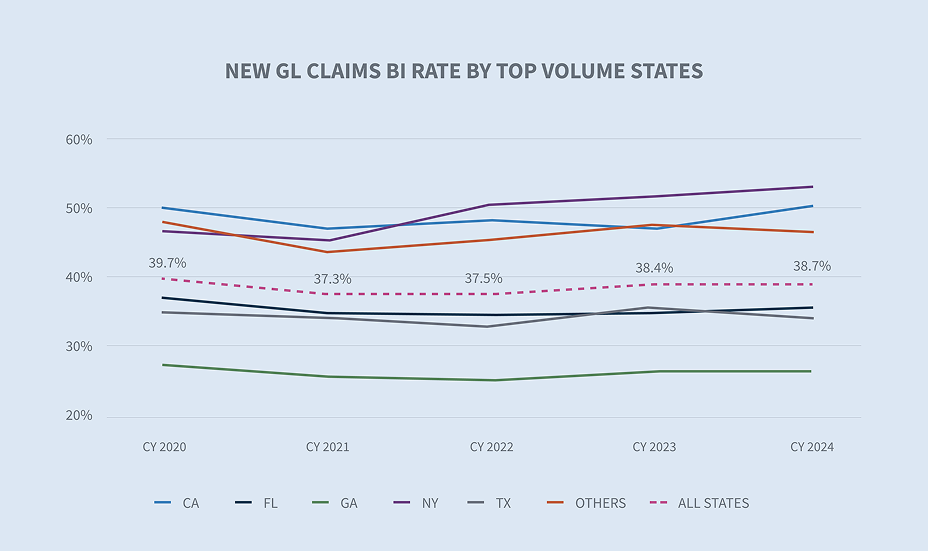

Nueva York (52,1 %), California (49,9 %) y Florida (46 %) registraron tasas de nuevas reclamaciones por responsabilidad civil general superiores a la media (38,7 %) de todos los estados.

Los estados que registran el mayor número de nuevas reclamaciones de responsabilidad civil general son California, Florida, Texas, Georgia y Nueva York. En conjunto,estos cinco estados representan el 43,6 % del volumen de nuevas reclamaciones de responsabilidad civil general.Los dos estados más grandes que registraron un aumento en sus nuevas reclamaciones de responsabilidad civil general fueron Texas (+5,5 %) y Georgia (+3,3 %).

Costes

El importe medio pagado por todas las nuevas reclamaciones de responsabilidad civil general (GL) disminuyó un 1,8 %, mientras que las nuevas reclamaciones de responsabilidad civil general por interrupción de la actividad (GL BI) aumentaron un 1 %, tras haber registrado un incremento del 34,7 % y del 49 %, respectivamente, entre los años naturales 2021 y 2023.

El importe medio pagado por cada nueva reclamación de responsabilidad civil general (GL) por pérdida de beneficios (BI) aumentó en los sectores de servicios, transporte y empresas de transporte, y el importe medio de las nuevas reclamaciones de GL por pérdida de beneficios en el sector del transporte se incrementó un 114 % con respecto al año civil 2023.

El importe medio pagado por cada nueva reclamación de responsabilidad civil general (GL BI) registró aumentos en California (31 %), Nueva York (18 %) y Texas (5 %); sin embargo, estos se vieron compensados por descensos en Florida (19 %) e Illinois (15 %), lo que se tradujo en un aumento global del 1 % en el importe medio pagado por cada nueva reclamación de responsabilidad civil general (GL BI).

La pérdida media incurrida en todas las nuevas reclamaciones de responsabilidad civil general se mantuvo relativamente estable, con un aumento del 0,52 % respecto al año natural 2023. La pérdida media incurrida en las nuevas reclamaciones de responsabilidad civil general por interrupción de la actividad comercial disminuyó un 1,8 % respecto al año natural 2023, impulsada por una reducción del 2,1 % en la pérdida media incurrida.

El tramo de más de 100 000 dólares en reclamaciones de responsabilidad civil general representa el 23 % del total de gastos incurridos, pero solo el 0,2 % del volumen de nuevas reclamaciones. El tramo de entre 25 000 y 100 000 dólares representa el 32,3 % del total de gastos incurridos y el 1,8 % del volumen de nuevas reclamaciones.

Litigios

La tasa de litigios de las nuevas reclamaciones de responsabilidad civil general es del 0,86 %. Esto supone un ligero descenso con respecto al año natural 2023, que se vio impulsado por la oleada de demandas presentadas en Florida en 2023 tras la aprobación de la ley HB 837. La tasa de litigios de las reclamaciones de responsabilidad civil general pendientes se redujo al 26,7 %. El gasto medio incurrido en las reclamaciones de responsabilidad civil general pendientes y objeto de litigio aumentó un 8,4 %.

El 64 % de todas las reclamaciones que, en algún momento, darán lugar a un litigio ya cuentan con representación legal en los primeros 14 días desde su recepción, y el 57 % cuenta con representación legal en el momento de presentar la reclamación.

Nueva York (2,82 %), Florida (1 %) y California (0,95 %) registran índices de litigios por nuevas reclamaciones de responsabilidad civil general superiores a la media. El índice de litigios por nuevas reclamaciones de responsabilidad civil general de Georgia aumentó en el año civil 2024, aunque sigue estando por debajo de la media nacional, que es del 0,86 %.

El coste medio incurrido en el año natural 2024 por las nuevas reclamaciones litigadas de responsabilidad civil general (GL BI) aumentó un 9,9 % con respecto al año natural 2023, mientras que la tasa de litigios de las nuevas reclamaciones de responsabilidad civil general (GL BI) se redujo en un 0,16 %. El valor incurrido por las nuevas reclamaciones litigadas de responsabilidad civil general (GL BI) es 14,2 veces superior al de las nuevas reclamaciones no litigadas de responsabilidad civil general (GL BI).

El coste de la defensa de las nuevas reclamaciones de responsabilidad civil general (gastos de litigio) ha disminuido en todas las reclamaciones, debido principalmente a la reducción de los gastos de defensa de las reclamaciones de responsabilidad civil general por daños a terceros. El coste de la defensa de las reclamaciones de responsabilidad civil general por interrupción de la actividad comercial aumentó un 13,7 % en comparación con el año civil 2023; sin embargo, esto sigue representando una disminución global (14,7 %) de los gastos de litigio por este tipo de reclamaciones desde el año civil 2020.

Las reclamaciones pendientes objeto de litigio con antigüedad superior a dos años aumentaron un 2,9 % con respecto al año civil 2023, mientras que el total de reclamaciones pendientes con antigüedad se redujo un 2,7 % respecto al año civil 2023, hasta alcanzar el mínimo de los últimos cinco años, con un 20,7 %. Este descenso se debió al cierre de reclamaciones pendientes sin litigio.

Cierres

Las tasas globales de liquidación de siniestros para las nuevas reclamaciones en el año civil 2024 aumentaron un 0,7 %. Este incremento se debió a las tasas de liquidación de los siniestros por interrupción de la actividad, que mejoraron un 1,1 %.

La duración media de todas las nuevas reclamaciones de responsabilidad civil general se redujo en dos días. Esta disminución se debió, en igual medida, a la reducción de la duración media tanto de las reclamaciones por interrupción de la actividad como de las reclamaciones por daños materiales.

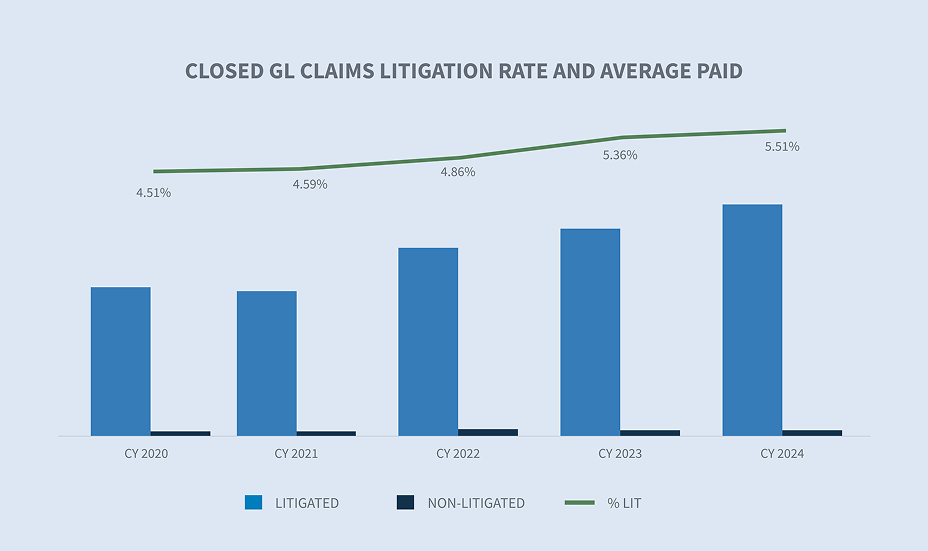

Las reclamaciones de responsabilidad civil general (GL) cerradas tras un litigio representan actualmente el 5,51 % del volumen total de reclamaciones cerradas, pero suponen el 67 % del importe total pagado por reclamaciones GL cerradas. El importe medio pagado por una reclamación litigada aumentó un 11,2 % en el año civil 2024, mientras que el importe medio pagado por las reclamaciones GL cerradas sin litigio aumentó un 5,95 %.

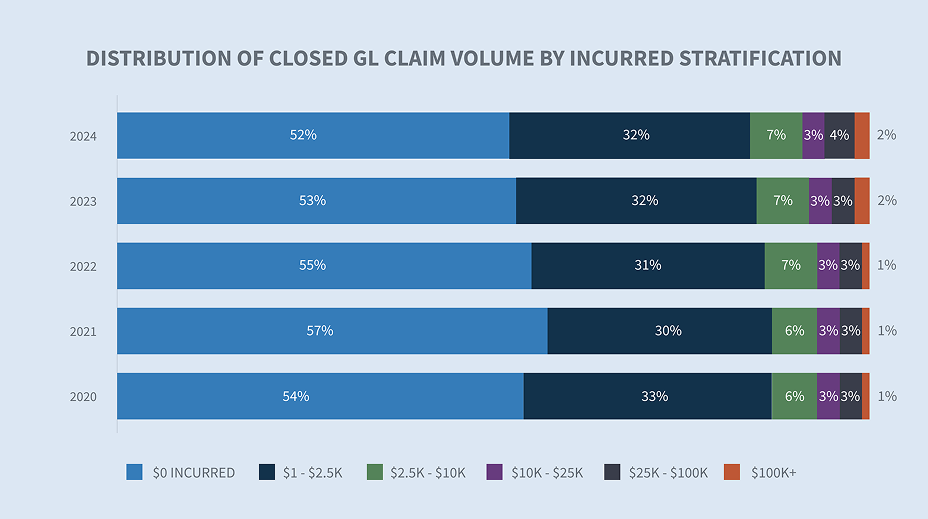

Los grupos de siniestros de mayor nivel han registrado un aumento en el volumen total de siniestros de responsabilidad civil general (GL) liquidados, y el nivel superior (más de 100 000 dólares) representa el 2 % del total de siniestros GL liquidados. Sin embargo, al comparar las estratificaciones de los siniestros GL liquidados en función del importe total, ese mismo nivel representa el 75 % del importe total de todos los siniestros GL liquidados.

Si nos centramos en el volumen de siniestros litigados ya resueltos del GL, el porcentaje de siniestros de mayor gravedad representa ahora el 28 % de dicho volumen.

El aumento del número de siniestros de responsabilidad civil general (GL) liquidados en el tramo de más de 100 000 dólares está afectando a todos los sectores, aunque el sector minorista registró el mayor incremento, con un 23,9 % durante el año civil 2023.

Consideraciones futuras

TENDENCIAS DE SEDGWICK

Las tendencias del año natural 2024 son dispares: las reclamaciones no litigadas registran descensos tanto en el promedio total de indemnizaciones pagadas como en el promedio total de gastos incurridos. Por el contrario, las reclamaciones litigadas siguen aumentando: el promedio de gastos incurridos en las nuevas reclamaciones de responsabilidad civil general (GL) litigadas se incrementó un 9,2 %, mientras que el promedio de gastos incurridos en las reclamaciones de responsabilidad civil general (GL) litigadas pendientes aumentó un 8,4 %, a pesar de que las tasas globales de litigios nuevos y pendientes disminuyeron.

La tasa de litigios de nuevas reclamaciones de responsabilidad civil general se mantuvo relativamente estable en el 0,86 %, mientras que la tasa de litigios de nuevas reclamaciones de responsabilidad civil general por interrupción de la actividad comercial descendió al 1,56 % en el año civil 2024. El porcentaje de reclamaciones que cuentan con representación legal en una fase temprana —incluido el número de reclamaciones con representación antes de la primera notificación— sigue aumentando. En Texas y Ohio hay más reclamaciones con representación legal en una fase temprana, mientras que esa misma tasa se redujo en Nueva York, California y Florida.

El coste de las reclamaciones de responsabilidad civil general (GL) cerradas sin litigio aumentó un 6,3 % en el año civil 2024, tras haber disminuido por primera vez en varios años en el año civil 2023. El coste medio de las reclamaciones de responsabilidad civil general (GL) cerradas con litigio es 34,8 veces superior al de las reclamaciones sin litigio. Los gastos de litigio han disminuido un 14,7 % desde el año civil 2020.

Las tasas de resolución aumentaron en general, y las reclamaciones por daños indirectos registraron el mayor incremento. Junto con el aumento de las tasas de resolución, la duración de las reclamaciones se redujo en dos días en general, y tanto las reclamaciones por daños indirectos como las por daños materiales se resolvieron dos días antes. El número de reclamaciones pendientes de larga duración también siguió disminuyendo en el año civil 2024, hasta alcanzar su nivel más bajo de los últimos cinco años.

Lamentablemente, el número de siniestros en los tramos de mayor cuantía (más de 100 000 dólares) y el coste de dichos siniestros siguen aumentando.

Preocupaciones del sector

El aumento de los costes generales de las reclamaciones y de los costes de los litigios está afectando negativamente al sector. En conjunto, estos factores están creando un entorno difícil para la resolución de las reclamaciones por responsabilidad civil.

Aumento de los costes de las reclamaciones

| • | Según la Oficina de Estadísticas Laborales, el coste de la asistencia sanitaria ha aumentado un 2,6 % en los doce meses que finalizaron en enero de 2025. Los servicios hospitalarios siguen superando la tasa de aumento de otros servicios médicos y las tasas generales de inflación. |

| • | La tasa de inflación subió al 3,0 % en enero de 2025, tras haber caído por debajo del 3,0 % a finales de 2024. |

El coste delos litigios por responsabilidad civil (incluidos los costes por siniestros) siguió aumentando en el año civil 2024. Tres áreas principales de preocupación reflejan los mismos obstáculos a los que se ha enfrentado el sector durante los últimos dos o tres años: la inflación social, las tácticas de los abogados demandantes y los veredictos desproporcionados (o «nucleares»). Ninguno de estos obstáculos es nuevo, ni debería sorprender a nadie del sector. Es importante ir más allá de la simple identificación de estos obstáculos para comprender qué está haciendo el sector y qué debería hacer para mitigarlos. A la hora de diseñar la estrategia de litigio, el uso de la IA analítica para proporcionar información y predicciones en forma de cuadros de mando para abogados, modelos predictivos de gravedad y análisis jurisdiccional histórico ya no es simplemente algo «que está bien tener». Sedgwick cuenta con 10 años de datos de litigios analizados en función de los resultados por jurisdicción federal/estatal y niveles de tribunales de primera instancia, y esto puede utilizarse para obtener información y realizar predicciones. Se proporcionarán más detalles al respecto en nuestro próximo documento de comentarios sobre litigios de responsabilidad civil.

Colaborar con entidades de apoyo en litigios que puedan organizar grupos de discusión y realizar análisis de jurados mucho antes de que se presente una demanda puede ayudar a comprender el verdadero valor de una reclamación. Además, la IA generativa puede convertirse en la mejor aliada de los peritos: resume los expedientes de reclamación, redacta informes de situación habituales y les permite centrarse en las estrategias de defensa.

La financiación de litigios siguesiendo una cuestión que debe abordarse por vía legislativa, pero el sector puede adoptar algunas medidas para dar a conocer el impacto que tiene en los costes judiciales, las primas de los asegurados y el proceso de reclamación en su conjunto. En todos los litigios deberían presentarse solicitudes de divulgación de pruebas para garantizar la transparencia sobre quién financia la demanda y quién pretende beneficiarse de cualquier acuerdo o veredicto. Es posible que estas solicitudes susciten objeciones por parte del demandante, pero deben presentarse de todos modos. La colaboración con los legisladores locales para respaldar proyectos de ley que introduzcan limitaciones a la financiación de litigios, junto con campañas de educación y sensibilización pública, ha demostrado ser significativa en el diálogo en torno a la financiación de litigios. Varios estados y algunos distritos federales están introduciendo sus propias limitaciones a la financiación de litigios antes de un debate nacional que, en última instancia, conducirá a regulaciones adicionales.

La reforma de la responsabilidad civilha demostrado ser beneficiosa allí donde se ha aprobado, especialmente en Florida (HB 837). El efecto acumulativo de las reformas ha sido la estabilización del mercado de seguros de Florida. El gobernador de Georgia, Brian Kemp, también ha presentado una reforma integral de la responsabilidad civil para su estado. La reforma, impulsada por el senador estatal de Georgia John F. Kennedy, incluye diez cambios importantes repartidos en dos proyectos de ley:

| • | Anclaje: limita la posibilidad de mencionar o recabar ante el jurado o los posibles miembros del jurado testimonios relativos a una cuantía o un rango específicos de daños no económicos. |

| • | Presentación de contestaciones y plazos para la práctica de la prueba: Modifica los plazos para la presentación de contestaciones y de los escritos de los demandados |

| • | Desistimiento voluntario de acciones civiles: si un asunto ya ha sido desestimado en un procedimiento ante un tribunal federal o estatal basado en la misma pretensión o que la incluya, el tribunal podrá considerar dicha desestimación como una resolución sobre el fondo del asunto |

| • | Honorarios de abogados y costas judiciales: impide el reembolso por duplicado de los honorarios de abogados, las costas judiciales y los gastos |

| • | Recuperación de gastos en demandas por incumplimiento de contrato: Los gastos no pueden reclamarse como parte de la indemnización por daños y perjuicios en un caso de incumplimiento de contrato, a menos que el demandado haya actuado de mala fe, se haya mostrado obstinadamente litigioso o haya causado molestias y gastos innecesarios. |

| • | Pruebas relacionadas con el cinturón de seguridad: pueden presentarse y tenerse en cuenta en los procedimientos civiles para determinar la negligencia y repartir la responsabilidad |

| • | Criterios de responsabilidad por negligencia en materia de seguridad: Limita la responsabilidad a las condiciones que están bajo el control del Daños o del empresario |

| • | Gastos médicos cubiertos: limitados a aquellos que sean razonables, habituales y necesarios, a diferencia de lo que se facturó |

| • | Separación del juicio sobre responsabilidad y el de indemnización por daños y perjuicios: a petición de cualquiera de las partes |

| • | Financiación de litigios por terceros: establece una normativa exhaustiva para la financiación de litigios |

Georgia ya había presentado y aprobado unas reformas muy necesarias a la ley estatal sobre acuerdos previos a la respuesta (conocida comúnmente como «exigencias de Holt»), que pueden marcar una gran diferencia a la hora de evitar acciones injustas e innecesarias de mala fe contra las aseguradoras. Sin embargo, esos cambios solo se aplican a los daños personales derivados de colisiones de vehículos de motor, lo que deja los daños personales causados por accidentes no relacionados con vehículos de motor sujetos a la ley original.

Hasta ahora, Oklahoma es el único otro estado que ha anunciado la reforma del sistema de responsabilidad civil como prioridad para la próxima sesión legislativa de 2025; sin embargo, en enero de 2025 aún no se habían publicado propuestas al respecto. Se prevé que las reformas se centren en frenar el exceso de litigios que está provocando un aumento de los costes de hacer negocios en el estado.

CONCLUSIONES

La inflación social y las sentencias desproporcionadas siguen provocando un aumento en la gravedad de las reclamaciones. Aunque las tasas de litigios se mantienen estables o disminuyen ligeramente, el gasto medio incurrido en reclamaciones litigadas crece a un ritmo muy superior al de la inflación general. Tanto el número como la magnitud de las reclamaciones de mayor cuantía (más de 100 000 dólares) están aumentando. Los gastos de litigio (el coste de la defensa en los litigios) han disminuido un 14,7 % desde el año civil 2020, mientras que el importe medio incurrido aumentó un 58,6 % durante ese mismo periodo. A primera vista, la reducción de los gastos puede parecer una buena noticia, pero el aumento del importe medio incurrido es muy preocupante. En las reclamaciones adecuadas, la defensa debería estar dispuesta a invertir en gastos de litigio si ello permite obtener información y una ventaja competitiva en la sala del tribunal. La abogacía demandante ha demostrado sin duda su disposición a invertir dinero en grupos focales y jurados simulados para poner a prueba sus argumentos emocionales. Atrás quedaron los días en que una aseguradora o un administrador de siniestros podía encogerse de hombros y decir: «Sé que los resultados son malos, pero todo el mundo está pasando por lo mismo». La optimización de los procesos, la mejora del análisis jurídico, el uso estratégico de la inteligencia artificial y la creación de nuevas alianzas son fundamentales para mejorar los resultados.