Austrália

Austrália  Canadá

Canadá  Dinamarca

Dinamarca  França

França  Alemanha

Alemanha  Grécia

Grécia  Irlanda

Irlanda  Países Baixos

Países Baixos  Nova Zelândia

Nova Zelândia  Noruega

Noruega  Espanha e Portugal

Espanha e Portugal  Reino Unido

Reino Unido  Estados Unidos

Estados Unidos - Final do ano de 2024: CASUALTY

Responsabilidade civil geral

Objetivos do relatório

Este relatório tem como objetivo resumir as métricas atuais dos nossos programas de responsabilidade civil geral (GL), avaliar o panorama das reclamações e litígios de GL e comparar os nossos padrões com pesquisas comparáveis do setor.

parâmetros de dados

Nossa equipe utiliza dados de sinistros da JURIS para realizar análises comparativas com base em sua experiência e análises. Os dados deste relatório são baseados em sinistros segurados e auto-segurados para todos os estados em cinco períodos de 12 meses (referidos como CY) de 1º de janeiro de 2020 a 31 de dezembro de 2024.

Observações principais

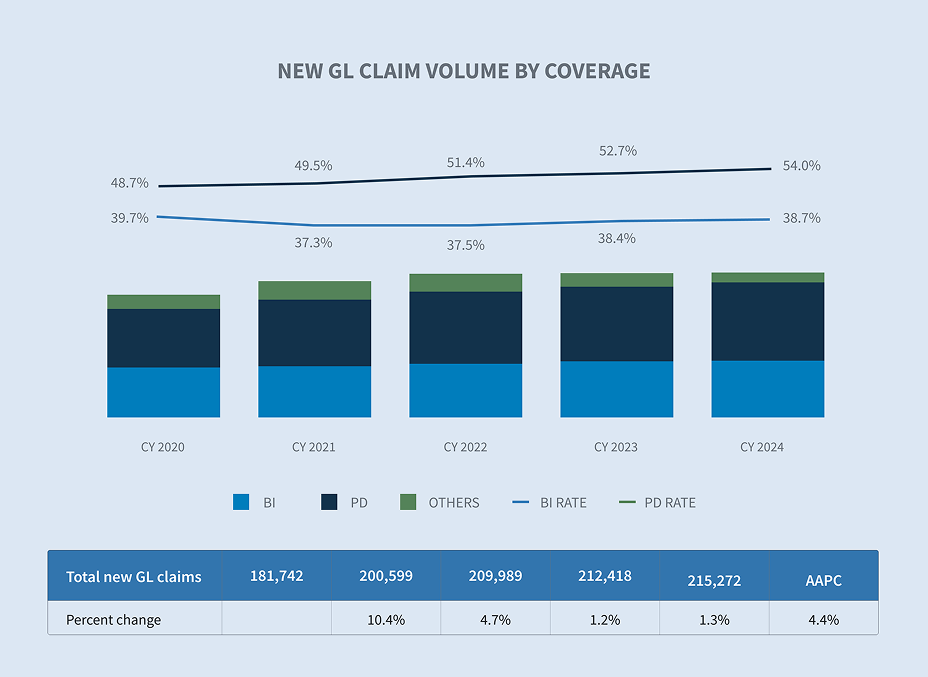

O volume de novos sinistros GL aumentou 1,3%no ano civil de 2024.

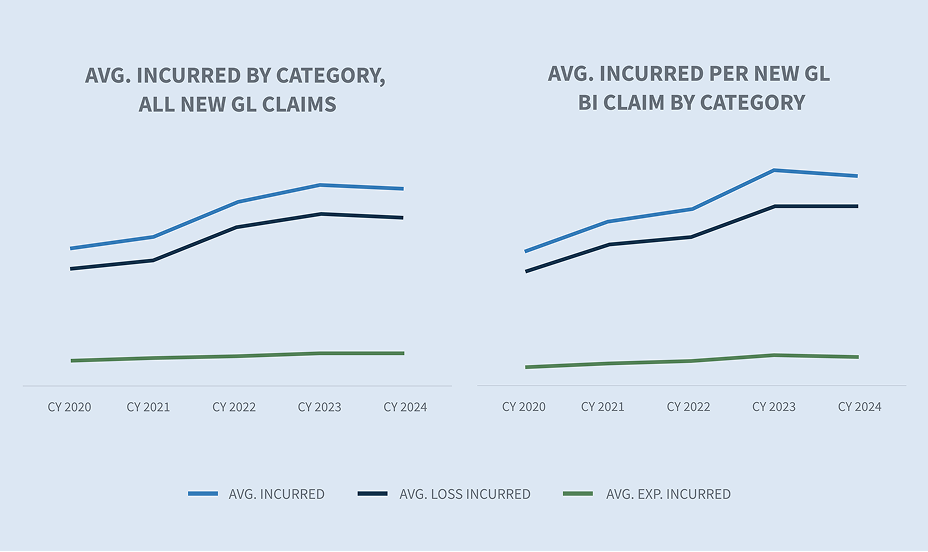

A média incorrida em todas as novas reclamações GL permaneceu relativamente estável, aumentando apenas 0,52%.

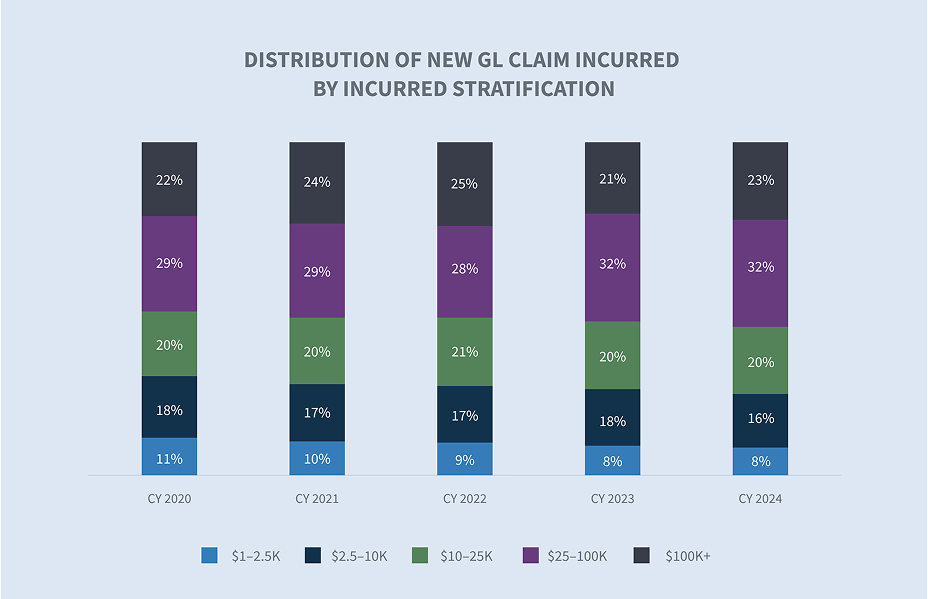

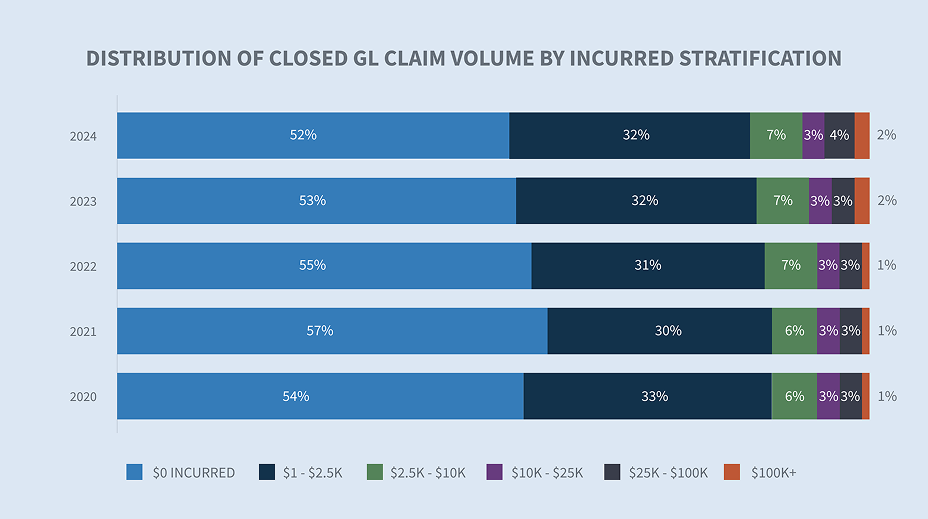

Os sinistros encerrados com valores superiores a US$ 100.000 representam apenas 2%de todos os sinistros encerrados no ano civil de 2024, mas são responsáveis por 76% de todos os sinistros encerrados.

O valor médio pago por todos os novos sinistros de responsabilidade civil diminuiu 1,9%no ano civil de 2024. O valor médio pago por todos os novos sinistros de responsabilidade civil aumentou 33% desde o ano civil de 2020.

O valor médio pago em reclamações litigiosas encerradas pela GL aumentou 11,2%no ano civil de 2024.

A duração média dos pedidos de indenização diminuiu emdois dias.

A taxa de recusa de novos pedidos de indenização GL permaneceu relativamente estável.

A taxa de encerramento para todos os novos sinistros GL aumentou para 83,1%, impulsionada pelas taxas de encerramento GL BI (lesões corporais).

No ano civil de 2024,o total de sinistros encerrados aumentou 3,6%.

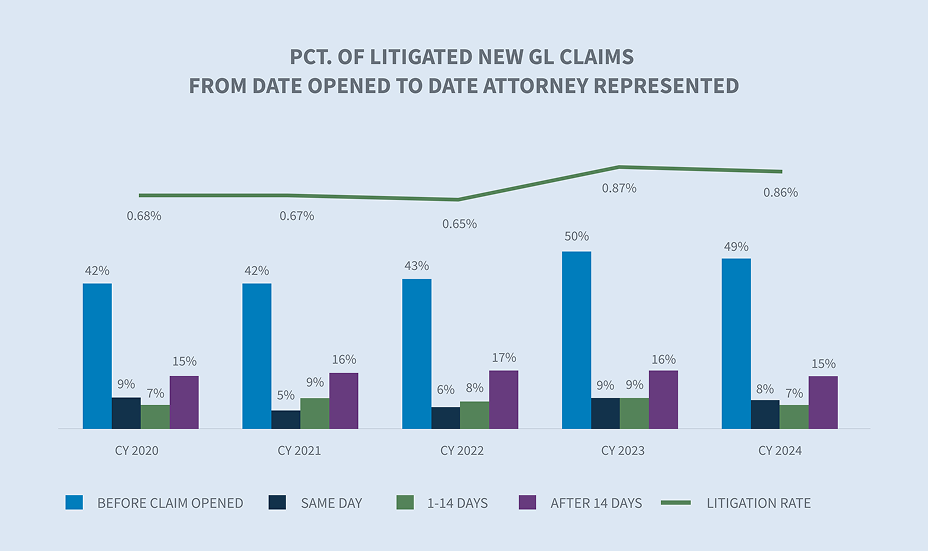

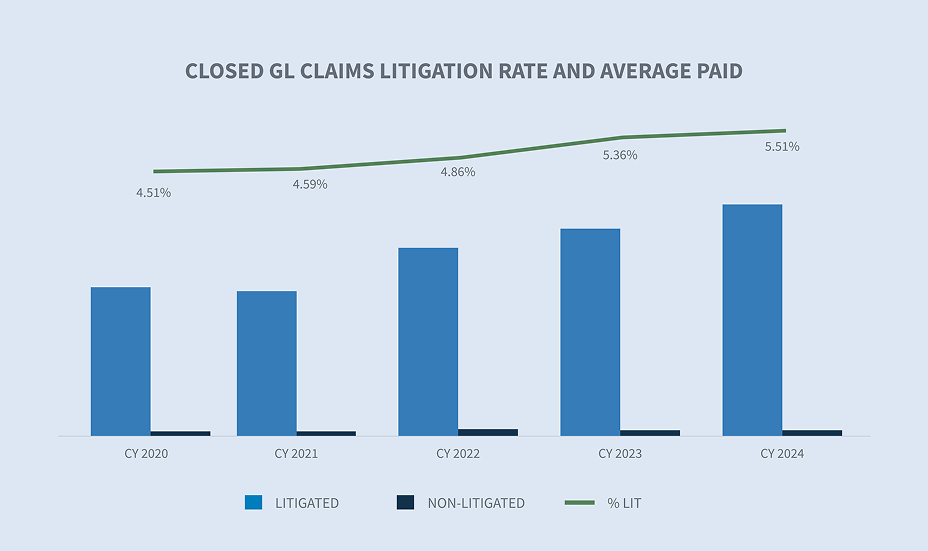

A taxa de litígios relativos a sinistros GL diminuiu para 0,86%no ano civil de 2024.

Atualmente, 57% de todos os casos GL que chegam a tribunal têm representação legal dentro de 24 horas após a notificação, e 64% têm representação legal dentro das duas primeiras semanas.

Os pendentes antigos (dois anos ou mais)diminuíram 2,7%.

Mercado

Especialistasprevêem um aumento de até 8% nos prêmios de responsabilidade civil geral nos EUA em 2025.

Espera-se que a inflação social continue nos EUA num futuro próximo, sem sinais de que irá diminuir em breve. A taxa atual de aumento é insustentável e o seu impacto irá superar os benefícios das taxas de juro mais elevadas.Swiss Re

Os júris e os tribunais estão cada vez mais concedendo indenizações mais altas, refletindo as demandas sociais por equidade, justiça e responsabilidade no comportamento corporativo.Insurance Journal

A legislação de reforma da responsabilidade civil, que está ganhando apoio em alguns estados importantes, pode impactar negativamente o setor no curto prazo, já que os advogados dos demandantes se apressam em entrar com ações antes que as mudanças entrem em vigor. No entanto, o impacto a longo prazo pode ser positivo.

Volume

O volume de sinistros GL aumentou 1,3% no total no ano civil de 2024. Isso foi impulsionado por aumentos nos sinistros PD (danos materiais) e BI, que cresceram 3,7% e 2%, respectivamente, em relação ao ano anterior.

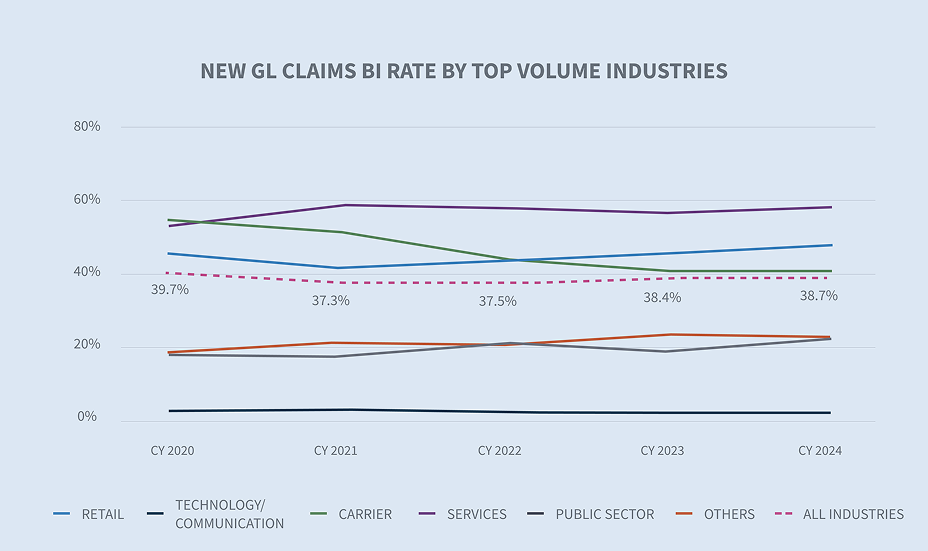

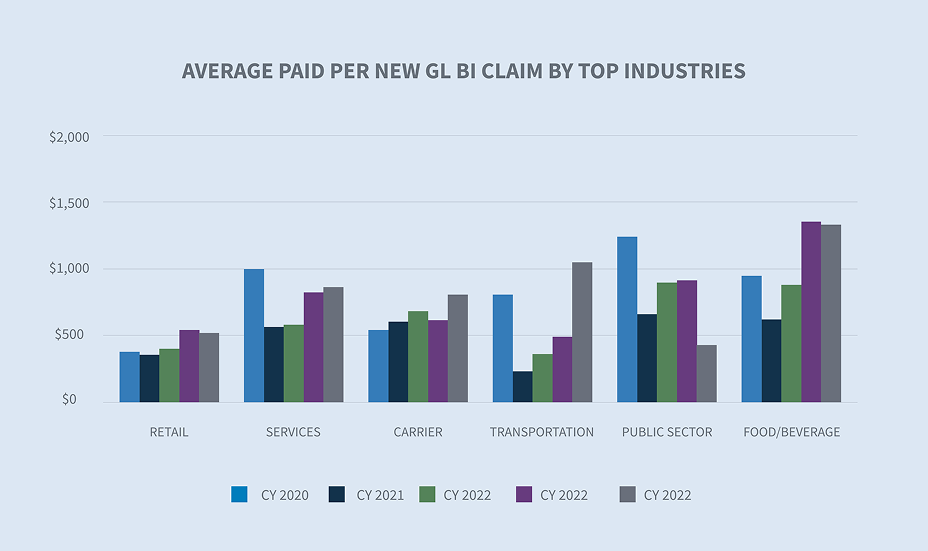

Pelo segundo ano consecutivo, os dois setores com as taxas mais elevadas de sinistros GL BI são os setores de serviços e retalho. Juntamente com estes dois, os sinistros das transportadoras também apresentam uma taxa superior à taxa BI de 38,7% de todos os setores.

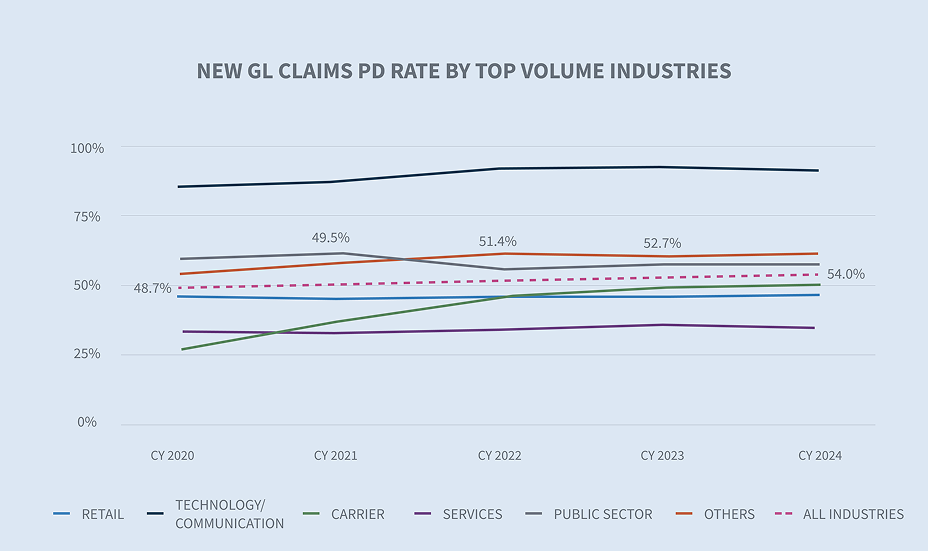

Os setores de tecnologia/comunicações, varejo e setor público excederam a taxa de sinistros GL PD de 54% em todos os setores.

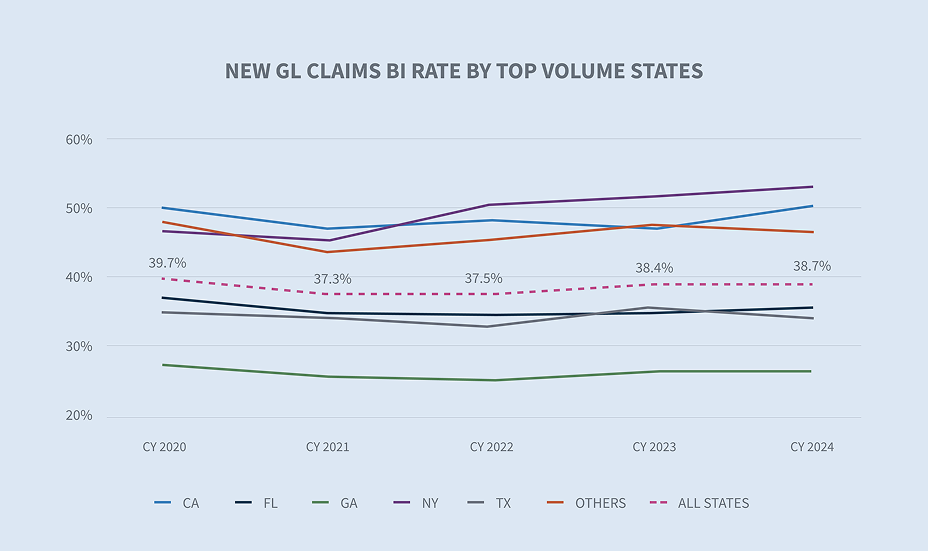

Nova York (52,1%), Califórnia (49,9%) e Flórida (46%) tiveram taxas de novos pedidos de indenização por GL BI superiores à média (38,7%) de todos os estados.

Os estados que geram o maior número de novos sinistros de responsabilidade civil geral são Califórnia, Flórida, Texas, Geórgia e Nova Iorque. Em conjunto,estes cinco estados representam 43,6% do volume de novos sinistros de responsabilidade civil geral.Os dois maiores estados que registaram um crescimento nos novos sinistros de responsabilidade civil geral foram o Texas (+5,5%) e a Geórgia (+3,3%).

Custos

O valor médio pago por todos os novos sinistros GL diminuiu 1,8%, com os novos sinistros GL BI aumentando 1% após terem subido 34,7% e 49%, respectivamente, entre o ano civil de 2021 e o ano civil de 2023.

O valor médio pago por cada novo sinistro GL BI aumentou nos setores de serviços, transporte e transportadoras, com o valor médio dos novos sinistros GL BI no setor de transporte aumentando 114% em relação ao ano civil de 2023.

O valor médio pago por novos sinistros GL BI registrou aumentos na Califórnia (31%), Nova York (18%) e Texas (5%); no entanto, esses aumentos foram compensados por reduções na Flórida (19%) e Illinois (15%), o que resultou em um aumento geral de 1% no valor médio pago por novo sinistro GL BI.

A perda média incorrida para todos os novos sinistros de responsabilidade civil permaneceu relativamente estável, aumentando 0,52% em comparação com o ano civil de 2023. A média incorrida para novos sinistros de responsabilidade civil por interrupção de negócios diminuiu 1,8% em comparação com o ano civil de 2023, impulsionada por uma redução de 2,1% na perda média incorrida.

A faixa acima de US$ 100 mil para sinistros de GL representa 23% do total incorrido, mas apenas 0,2% do volume de novos sinistros. A faixa de US$ 25 mil a US$ 100 mil representa 32,3% do total incorrido e 1,8% do volume de novos sinistros.

Litígio

A taxa de litígios para novos sinistros GL é de 0,86%. Isso representa uma ligeira diminuição em relação ao ano civil de 2023, que foi impulsionado pela onda de ações judiciais movidas na Flórida em 2023 após a aprovação da HB 837. A taxa de litígios de sinistros GL pendentes diminuiu para 26,7%. A média incorrida para sinistros GL pendentes em litígio aumentou 8,4%.

64% de todas as reclamações que, em algum momento, envolverão litígio já contam com representação jurídica nos primeiros 14 dias após o recebimento, e 57% contam com representação jurídica quando a reclamação é apresentada.

Nova Iorque (2,82%), Flórida (1%) e Califórnia (0,95%) apresentam taxas de novos litígios relacionados com reclamações de responsabilidade civil que excedem a média. A taxa de novos litígios relacionados com reclamações de responsabilidade civil na Geórgia aumentou no ano civil de 2024, embora ainda esteja abaixo da média nacional de 0,86%.

A média incorrida em 2024 em novos sinistros GL BI litigados aumentou 9,9% em relação a 2023, enquanto a taxa de litígios de novos sinistros GL BI diminuiu 0,16%. O valor incorrido para novos sinistros GL BI litigados é 14,2 vezes superior ao de novos sinistros GL BI não litigados.

O custo da defesa para novos sinistros GL (despesas com litígios) diminuiu para todos os sinistros, impulsionado pela redução das despesas com a defesa de sinistros GL PD. O custo da defesa de sinistros GL BI aumentou 13,7% em comparação com o ano civil de 2023; no entanto, isso ainda representa uma redução geral (14,7%) nas despesas com litígios para GL BI desde o ano civil de 2020.

Os sinistros pendentes litigados (com mais de dois anos) aumentaram 2,9% em relação ao ano civil de 2023, enquanto os sinistros pendentes em geral diminuíram 2,7% em relação ao ano civil de 2023, atingindo o nível mais baixo dos últimos cinco anos, de 20,7%. A diminuição foi impulsionada pelo encerramento de sinistros pendentes não litigados.

Fechamentos

As taxas gerais de encerramento de responsabilidade para novos sinistros no ano civil de 2024 aumentaram 0,7%. Isso foi impulsionado pelas taxas de encerramento de BI, que melhoraram 1,1%.

A duração média de todos os novos sinistros GL diminuiu em dois dias. Isso foi impulsionado de maneira uniforme pelas taxas médias de duração de BI e PD.

As reclamações GL encerradas litigadas representam atualmente 5,51% do volume total de reclamações encerradas, mas representam 67% do total de dólares pagos em reclamações GL encerradas. O valor médio pago por uma reclamação litigada aumentou 11,2% no ano civil de 2024, enquanto o valor médio pago por reclamações GL encerradas não litigadas aumentou 5,95%.

Os grupos de nível superior registraram aumentos no volume geral de sinistros GL encerrados, com o nível superior de US$ 100 mil ou mais representando 2% de todos os sinistros GL encerrados. No entanto, ao comparar as estratificações gerais de sinistros GL encerrados, esse mesmo nível representa 75% do total incorrido para todos os sinistros GL encerrados.

Quando nos concentramos no volume de reclamações litigadas encerradas, a porcentagem das reclamações de maior gravidade representa agora 28% do volume de reclamações litigadas encerradas.

O aumento no número de sinistros GL encerrados na faixa acima de US$ 100 mil está afetando todos os setores, embora o setor de varejo tenha registrado o maior crescimento, com 23,9% em relação ao ano civil de 2023.

Considerações futuras

TENDÊNCIAS SEDGWICK

As tendências para o ano civil de 2024 são variadas, com os sinistros não litigados apresentando reduções na média geral paga e na média geral incorrida. Por outro lado, os sinistros litigados continuam a aumentar, com a média incorrida em novos sinistros litigados de responsabilidade civil geral (GL) a subir 9,2% e a média incorrida em sinistros litigados de GL pendentes a aumentar 8,4% — mesmo com a redução das taxas gerais de novos litígios e litígios pendentes.

A taxa de litígios de sinistros GL novos permaneceu relativamente estável em 0,86%, enquanto a taxa de litígios de sinistros GL BI novos diminuiu para 1,56% no ano civil de 2024. A porcentagem de sinistros que contam com representação jurídica antecipada, incluindo o número de sinistros com representação antes da primeira notificação, continua a aumentar. Mais sinistros contam com representação jurídica antecipada no Texas e em Ohio, enquanto essa mesma taxa diminuiu em Nova York, Califórnia e Flórida.

O custo das reclamações GL encerradas sem litígio aumentou 6,3% no ano civil de 2024, após diminuir pela primeira vez em vários anos no ano civil de 2023. O custo médio das reclamações GL encerradas com litígio é 34,8 vezes superior ao custo das reclamações sem litígio. As despesas com litígios diminuíram 14,7% desde o ano civil de 2020.

As taxas de encerramento aumentaram em geral, com os sinistros de BI apresentando o maior aumento. Juntamente com as taxas de encerramento mais elevadas, a duração dos sinistros diminuiu em dois dias no total, com BI e PD apresentando durações dois dias mais curtas. Os sinistros pendentes antigos também continuaram a diminuir no ano civil de 2024, caindo para o seu nível mais baixo nos últimos cinco anos.

Infelizmente, o número de sinistros nos níveis mais elevados (mais de US$ 100 mil) e o custo desses sinistros continuam a aumentar.

Preocupações do setor

O aumento dos custos gerais com sinistros e dos custos com litígios está afetando negativamente o setor. Coletivamente, esses fatores estão criando um ambiente desafiador para os resultados das reclamações de responsabilidade civil.

Aumento dos custos com sinistros

| • | De acordo com o Bureau of Labor Statistics (Departamento de Estatísticas do Trabalho), o custo dos cuidados médicos aumentou 2,6% nos 12 meses que terminaram em janeiro de 2025. Os serviços hospitalares continuam a superar a taxa de aumento de outros serviços médicos e as taxas gerais de inflação. |

| • | A taxa de inflação subiu para 3,0% em janeiro de 2025, após ter caído abaixo de 3,0% no final de 2024. |

O custo doslitígios de responsabilidade civil (incluindo custos com perdas) continuou a aumentar no ano civil de 2024. Três áreas principais de preocupação refletem os mesmos desafios enfrentados pelo setor nos últimos dois a três anos: inflação social, táticas dos advogados dos demandantes e veredictos desproporcionais (ou nucleares). Nenhum desses desafios é novo, nem deve surpreender ninguém no setor. É importante ir além da identificação desses desafios para entender o que o setor está fazendo e deve fazer para mitigá-los. Ao definir a estratégia de litígio, o uso de IA analítica para fornecer insights e previsões na forma de scorecards de advogados, modelos preditivos de gravidade e análises jurisdicionais históricas não é mais apenas um “extra”. A Sedgwick tem 10 anos de dados de processos judiciais analisados por resultados por jurisdição federal/estadual e níveis de tribunais de primeira instância, e isso pode ser usado para obter insights e fazer previsões. Mais detalhes sobre isso serão fornecidos em nosso próximo artigo de comentários sobre litígios de responsabilidade civil.

A parceria com entidades de apoio a litígios que podem conduzir grupos focais e análises de jurados muito antes de uma ação ser movida pode ajudar a compreender o verdadeiro valor de uma reclamação. Além disso, a IA generativa pode ser a melhor aliada dos avaliadores — resumindo pacotes de demandas, redigindo relatórios de status comuns e liberando-os para se concentrarem em estratégias de defesa.

O financiamento de litígios continuaa ser uma questão que deve ser abordada legislativamente, mas o setor pode tomar algumas medidas para aumentar a conscientização sobre o impacto nos custos legais, nos prêmios dos segurados e no processo de sinistros como um todo. Solicitações de divulgação devem ser feitas em todos os processos judiciais para garantir a transparência sobre quem está financiando o processo e quem busca se beneficiar de qualquer acordo ou veredicto. Essas solicitações podem suscitar objeções do requerente, mas devem ser feitas mesmo assim. O envolvimento com legisladores locais para apoiar projetos de lei que introduzem limitações ao financiamento de litígios, juntamente com campanhas de educação e conscientização pública, tem se mostrado significativo no diálogo em torno do financiamento de litígios. Vários estados e alguns distritos federais estão introduzindo suas próprias limitações ao financiamento de litígios antes de uma discussão nacional que acabará por levar a regulamentações adicionais.

A reforma da responsabilidade civilprovou ser benéfica onde foi aprovada, particularmente na Flórida (HB 837). O efeito cumulativo das reformas foi a estabilização do mercado de seguros da Flórida. O governador da Geórgia, Brian Kemp, também introduziu uma reforma abrangente da responsabilidade civil em seu estado. A reforma da responsabilidade civil, patrocinada pelo senador estadual da Geórgia John F. Kennedy, inclui 10 mudanças importantes em dois projetos de lei:

| • | Ancoragem: Limita a capacidade de referir-se ou solicitar testemunhos relativos a um valor específico ou intervalo de danos não econômicos ao júri ou ao júri potencial. |

| • | Apresentação de respostas e prazo para a produção de provas: Altera o prazo para a apresentação de respostas e alegações do requerido. |

| • | Desistência voluntária de ações civis: Se um caso foi anteriormente indeferido em uma ação judicial federal ou estadual com base ou incluindo a mesma reivindicação, o tribunal pode considerar o indeferimento como uma decisão sobre o mérito. |

| • | Honorários advocatícios e custas judiciais: Impede a recuperação de honorários advocatícios, custas judiciais e despesas duplicadas. |

| • | Recuperação de despesas em reclamações por quebra de contrato: As despesas não podem ser reclamadas como parte dos danos em um caso de quebra de contrato, a menos que o réu tenha agido de má-fé, tenha sido obstinado em litigar ou tenha causado problemas e despesas desnecessárias. |

| • | Prova do cinto de segurança: Pode ser apresentada e considerada em ações civis para determinar negligência e atribuir culpa. |

| • | Critérios de responsabilidade por negligência em matéria de segurança: Limita a responsabilidade às condições sob o controle do proprietário do imóvel ou da empresa. |

| • | Exames médicos cobertos: limitados àqueles que são razoáveis, habituais e necessários, em oposição ao que foi cobrado. |

| • | Bifurcação do julgamento de responsabilidade e danos: A pedido de qualquer uma das partes |

| • | Financiamento de litígios por terceiros: estabelece regulamentos abrangentes para o financiamento de litígios. |

A Geórgia já havia introduzido e aprovado reformas muito necessárias à lei estadual de acordo pré-resposta (comumente conhecida como “exigências Holt”), que podem fazer uma grande diferença na prevenção de ações injustas e desnecessárias de má-fé contra seguradoras. No entanto, essas mudanças se aplicam apenas a lesões pessoais decorrentes de colisões de veículos motorizados, o que deixa as lesões pessoais decorrentes de acidentes não envolvendo veículos motorizados sujeitas à lei original.

Até agora, Oklahoma é o único outro estado que anunciou a reforma da responsabilidade civil como prioridade para a próxima sessão legislativa de 2025; no entanto, não havia propostas publicadas em janeiro de 2025. Prevê-se que as reformas se concentrem em reduzir o excesso de litígios que está a aumentar o custo dos negócios no estado.

CONCLUSÕES

A inflação social e os veredictos desproporcionais continuam a impulsionar aumentos na gravidade dos sinistros. Embora as taxas de litígio se mantenham estáveis ou diminuam ligeiramente, a média incorrida em sinistros litigados cresce em múltiplos da inflação geral. Tanto o número como a magnitude dos sinistros de nível superior (100 mil dólares ou mais) estão a crescer. As despesas com litígios (o custo para defender um litígio) diminuíram 14,7% desde o ano civil de 2020, enquanto o valor médio incorrido aumentou 58,6% durante o mesmo período. À primeira vista, a redução das despesas pode parecer uma boa notícia, mas o aumento do valor médio incorrido é altamente preocupante. Para as reclamações corretas, a defesa deve estar disposta a investir em despesas com litígios, se isso puder ser usado para obter insights e uma vantagem competitiva no tribunal. Os advogados dos demandantes certamente demonstraram disposição para gastar dinheiro em grupos focais e júris simulados para testar seus apelos emocionais. Já se foram os dias em que uma seguradora ou administradora de sinistros podia dar de ombros e dizer: “Sei que os resultados são ruins, mas todos estão passando pela mesma coisa”. Otimizar processos, aprimorar análises jurídicas, usar estrategicamente a inteligência artificial e formar novas parcerias são fundamentais para melhorar os resultados.