Austrália

Austrália  Canadá

Canadá  Dinamarca

Dinamarca  França

França  Alemanha

Alemanha  Grécia

Grécia  Irlanda

Irlanda  Países Baixos

Países Baixos  Nova Zelândia

Nova Zelândia  Noruega

Noruega  Espanha e Portugal

Espanha e Portugal  Reino Unido

Reino Unido  Estados Unidos

Estados Unidos

- Final do ano de 2024: IMÓVEIS

Ajustamento de perdas patrimoniais

Objetivos do relatório

Este relatório tem como objetivo resumir as métricas atuais dos nossos programas imobiliários nos EUA, avaliar o panorama atual do mercado de sinistros imobiliários e comparar os nossos padrões com pesquisas comparáveis do setor.

Ao contrário da compensação dos trabalhadores, da responsabilidade civil automóvel ou da responsabilidade civil geral, os bens imóveis não constituem uma linha de produtos monolítica. Os bens imóveis nos EUA consistem na avaliação de perdas patrimoniais e em serviços especializados. A avaliação de perdas patrimoniais inclui cinco linhas de produtos distintas: catástrofes (CAT), alta frequência e baixa gravidade (HFLS), mercado médio, grandes perdas e administrador terceirizado. Cada uma delas tem o seu mercado, clientes, concorrentes, preços e requisitos de serviço distintos. A divisão de serviços especializados abrange nossos consultores/contadores forenses, EFI Global (especialistas em engenharia forense, meio ambiente e incêndios), avaliadores de conteúdo e consultores de construção. As soluções de reparo da Sedgwick, nossa rede de reparo direto e alojamento temporário também são segmentos significativos e em crescimento do setor de propriedade nos Estados Unidos.

parâmetros de dados

Nossa equipe utiliza dados de sinistros para realizar análises comparativas com base em sua experiência e conhecimentos analíticos. Este relatório se baseia apenas em dados de sinistros nos Estados Unidos, embora seja importante observar que o Canadá e a América Latina também são partes significativas de nossos negócios imobiliários nas Américas.

Observações principais

Comparando o segundo semestre de 2024 com o primeiro semestre, o nível de novas atribuições de sinistros foi semelhante. Isso se deveu principalmente à ausência de catástrofes com impacto significativo. Esse período de estabilidade resultou em um menor número de sinistros pendentes, devido à capacidade de se concentrar em sinistros antigos.

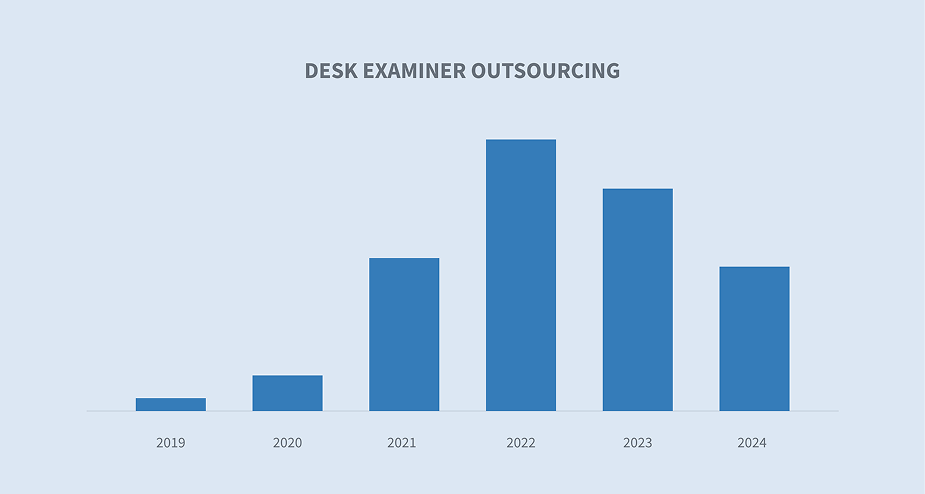

A tendência de terceirização dos examinadores de mesa tornou-se uma opção de negócio para as transportadoras em todo o mercado.

A média bruta de perdas e os totais brutos de perdas em nossa carteira de negócios de regulação de sinistros continuam apresentando uma tendência de alta.

As médias do tempo de ciclo em nossa carteira de negócios de regulação de sinistros apresentaram uma ligeira tendência de queda durante 2022, impulsionadas principalmente por um influxo de sinistros de linhas pessoais resultantes de perdas catastróficas, mas se estabilizaram ao longo de 2023 e 2024.

Os eventos catastróficos que causam prejuízos superiores a um bilhão de dólares nos EUA continuam a aumentar em frequência. No entanto, a volatilidade ano a ano na gravidade dos prejuízos totais em dólares também continua, tornando a preparação para catástrofes um desafio.

Novas atribuições e volume de reclamações pendentes

As tendências do volume de novas atribuições e do volume de atribuições pendentes fornecem uma referência ampla para comparação.

Embora os dados gerais relativos às novas atribuições tenham sido relativamente consistentes, observam-se quedas entre o primeiro e o segundo semestre de 2023. Isso deveu-se principalmente ao fato de as catástrofes não terem atingido as expectativas do setor nem os níveis históricos. No geral, nossa contagem de novos casos de sinistros em 2024 se estabilizou em um padrão constante de sinistros diários, após cair dos picos registrados em 2022 e no primeiro semestre de 2023. Isso foi reforçado pelos dados de sinistros pendentes, que permaneceram estáveis do segundo semestre de 2023 até 2024.

Terceirização de examinadores de mesa

Uma tendência notável no mercado é a mudança na forma como as seguradoras estão abordando a função do examinador de mesa. Antes da pandemia da COVID, a função tradicional do avaliador independente de propriedades era principalmente uma função de campo. As seguradoras geralmente contratam avaliadores independentes de uma das três maneiras a seguir:

| 1. | Para apoiar ou preencher lacunas na cobertura de suas equipes |

| 2. | Ser sua equipe de campo, caso optem por não ter avaliadores no local. |

| 3. | Apoiar apenas em momentos de aumento repentino ou catástrofe |

Os desafios trabalhistas apresentados pela COVID levaram as seguradoras a procurar avaliadores independentes para atuarem como examinadores administrativos, uma função que tradicionalmente não era terceirizada. Identificamos essa mudança e trabalhamos com várias seguradoras de ponta para desenvolver fluxos de trabalho e processos personalizados para atender às suas necessidades, com foco nos dois principais tipos de suporte acima.

À medida que continuávamos a observar um aumento na demanda, investimos tempo e capital significativos no desenvolvimento de serviços dedicados especificamente a esse mercado. Ao aproveitar nossa tecnologia e nosso conjunto completo de soluções para registro de danos, as seguradoras podem terceirizar parte ou todas as suas funções de análise documental. Nossos serviços e capacidade de expansão rápida podem ajudar a impulsionar a eficiência e a redução de custos. Várias seguradoras determinaram que a terceirização de todas ou parte de suas funções documentais se mostrou favorável.

Tendências de perdas brutas

Nossa equipe e nossos clientes referem-se às tendências de perdas brutas como um indicador importante para a exposição de curto e longo prazo. Os dois gráficos a seguir mostram a perda bruta média e a perda bruta total em todos os nossos negócios de ajuste de perdas patrimoniais. De 2021 a 2024, uma tendência importante foi o aumento significativo dos custos médios por sinistro. Isso era esperado devido a problemas na cadeia de suprimentos e outros impactos econômicos causados pela COVID e pelo mercado inflacionário geral. Observe que a experiência da Sedgwick no mercado de grandes perdas impulsionou o aumento de 2023, uma vez que uma pequena porcentagem de perdas substanciais distorceu a métrica geral.

Tendências do tempo de ciclo em todas as linhas

A tendência do tempo de ciclo, que é o tempo entre a abertura e o encerramento do processo, fornece às seguradoras e empresas do setor de sinistros uma referência de desempenho para comparação com o mercado. O gráfico abaixo reflete os tempos de ciclo em toda a nossa carteira de negócios de ajuste de perdas patrimoniais. Isso inclui sinistros de linhas pessoais com perdas brutas na casa dos milhares até grandes sinistros comerciais com perdas brutas na casa das dezenas de milhões. A expectativa para os tempos de ciclo varia muito entre os tamanhos dos sinistros, mas, em média, a tendência de ano para ano deve ser comparável. Dados esses, dois aspectos se destacam:

| 1. | As perdas registradas em 2021 ainda foram afetadas pela pandemia da Covid e pelos desafios que ela impôs, causados principalmente pelo abastecimento de materiais e pelas dificuldades em chegar a acordos devido aos desafios da cadeia de suprimentos, que elevaram os custos, especialmente no mercado comercial. Isso foi parcialmente compensado em 2022 pelo alto volume de sinistros relacionados a catástrofes pessoais. |

| 2. | As tendências do tempo de ciclo em toda a nossa carteira de negócios estabilizaram-se em 2023 e 2024 em um nível consistente, com o número geral ficando dentro de meio dia. Isso indica que não houve tendências significativas do mercado externo impulsionando os resultados ano após ano. |

Catástrofe

A tendência predominante para catástrofes continuou a ser a volatilidade. Existe uma disparidade significativa entre os anos em termos de volume e gravidade, o que torna difícil para as seguradoras prever e gerir estes eventos. Os padrões climáticos continuarão imprevisíveis, mas, como refletem os dados abaixo, a única tendência consistente é um crescimento geral no número e na gravidade dos eventos.

A NOAA fornece uma visão geral anual dos desastres climáticos e meteorológicos que causaram prejuízos na casa dos bilhões de dólares. Isso mostra como o número de eventos que causaram prejuízos na casa dos bilhões de dólares aumentou ao longo do tempo. Houve 24 a 28 eventos nos anos civis de 2023 e 2024, o que representa o maior número já registrado. A linha vermelha indica a gravidade em dólares para cada ano.

Fonte: NOAA, Centros Nacionais de Informação Ambiental - Desastres climáticos e meteorológicos que causaram prejuízos na casa dos bilhões de dólares

O gráfico abaixo reflete a volatilidade de curto prazo ano a ano. Este gráfico representa a linha vermelha do gráfico acima. Nos últimos cinco anos, os danos em dólares nos EUA variaram significativamente de ano para ano, o que torna difícil gerenciar e se preparar para catástrofes. A natureza imprevisível do impacto potencial ano após ano, juntamente com a tendência de longo prazo de aumento da gravidade geral atribuível às mudanças climáticas, exige que os líderes de sinistros estejam preparados e tenham uma estratégia cuidadosamente planejada. Essas estratégias devem incluir:

| • | Análise de dados sólida que descreve cenários catastróficos potenciais sobrepostos às políticas em vigor (PIF). |

| • | Parcerias importantes estabelecidas com fluxos de trabalho e processos testados e confirmados |

| • | Uma revisão constante das novas tecnologias para melhorar a eficiência |

| • | Um plano para o pior cenário possível, do tipo “quebre o vidro se necessário” |

Considerações futuras

Prestação de serviços

O setor de sinistros continua buscando maneiras novas e aprimoradas de prestar serviços. Juntamente com muitas seguradoras, estamos focados em novos modelos de prestação de serviços, como terceirização de examinadores administrativos ou implementação de tecnologias como IA em áreas-chave do processo de fluxo de trabalho de sinistros, para promover melhorias na eficiência, nos resultados e na experiência do cliente.

Planejamento para catástrofes

Essa área continua sendo uma consideração fundamental. O volume de eventos que causam prejuízos na casa dos bilhões de dólares impulsionados pelas mudanças climáticas é inegável, com base nos dados. Mas a volatilidade ano após ano continua sendo um desafio. Como resultado, o planejamento para catástrofes é fundamental para qualquer operação focada em sinistros.

Contratação futura

Embora não seja destacado em nossos dados, o recrutamento de pessoal é uma consideração crítica ao olharmos para o futuro do setor. Nos próximos anos, haverá menos avaliadores de sinistros com experiência para lidar com grandes perdas. A equipe de propriedades da Sedgwick está trabalhando para resolver esse desafio com nosso programa de mentoria. Identificamos jovens avaliadores talentosos no início de suas carreiras e os colocamos ao lado de nossos executivos e avaliadores gerais sênior. O objetivo desse programa é aumentar sua exposição ao complexo mundo do tratamento de sinistros comerciais de grande porte, preparando a próxima geração de avaliadores.

Preocupações do setor

| • | Impacto das mudanças climáticas nos eventos de sinistros relacionados a ondas |

| • | Tecnologias emergentes (automação/IA) |

| • | Pressão salarial |

| • | Trabalho em volume (catástrofe) |

| • | Talentos formados |