Australia

Australia  Kanada

Kanada  Denmark

Denmark  Prancis

Prancis  Jerman

Jerman  Yunani

Yunani  Irlandia

Irlandia  Belanda

Belanda  Selandia Baru

Selandia Baru  Norwegia

Norwegia  Spanyol dan Portugal

Spanyol dan Portugal  Inggris Raya

Inggris Raya  Amerika Serikat

Amerika Serikat

- Akhir Tahun 2024: PROPERTI

Penyesuaian kerugian properti

Tujuan laporan

Laporan ini bertujuan untuk merangkum metrik saat ini untuk program properti kami di Amerika Serikat, menilai lanskap pasar klaim properti saat ini, dan membandingkan pola kami dengan penelitian industri yang sebanding.

Tidak seperti kompensasi pekerja, tanggung gugat kendaraan bermotor atau tanggung gugat umum, harta benda bukanlah lini produk yang monolitik. Harta benda A.S. terdiri dari penyesuaian kerugian harta benda dan layanan khusus. Penyesuaian kerugian properti terdiri dari lima lini produk yang berbeda: bencana (CAT), frekuensi tinggi dengan tingkat keparahan rendah (HFLS), pasar menengah, kerugian besar, dan administrator pihak ketiga. Masing-masing memiliki pasar, klien, pesaing, harga, dan persyaratan layanan yang berbeda. Divisi layanan khusus mencakup penasihat/akuntan forensik kami, EFI Global (ahli teknik forensik, lingkungan dan kebakaran), penilai isi dan konsultan bangunan. Solusi perbaikan Sedgwick, jaringan perbaikan langsung dan perumahan sementara kami juga merupakan segmen yang signifikan dan terus berkembang di properti AS.

parameter data

Tim praktik kami menggunakan data klaim untuk melakukan analisis perbandingan yang didukung oleh keahlian dan analisis mereka. Laporan ini didasarkan pada data klaim di Amerika Serikat saja, meskipun perlu dicatat bahwa Kanada dan Amerika Latin juga merupakan bagian penting dari bisnis properti kami di Amerika.

Pengamatan utama

Membandingkan paruh kedua tahun 2024 dengan paruh pertama, tingkat penugasan klaim baru relatif stabil. Hal ini terutama disebabkan oleh minimnya peristiwa bencana alam yang berdampak signifikan. Periode stabil yang berkelanjutan ini menyebabkan penurunan inventaris klaim yang tertunda, karena kemampuan untuk fokus pada klaim yang sudah lama tertunda.

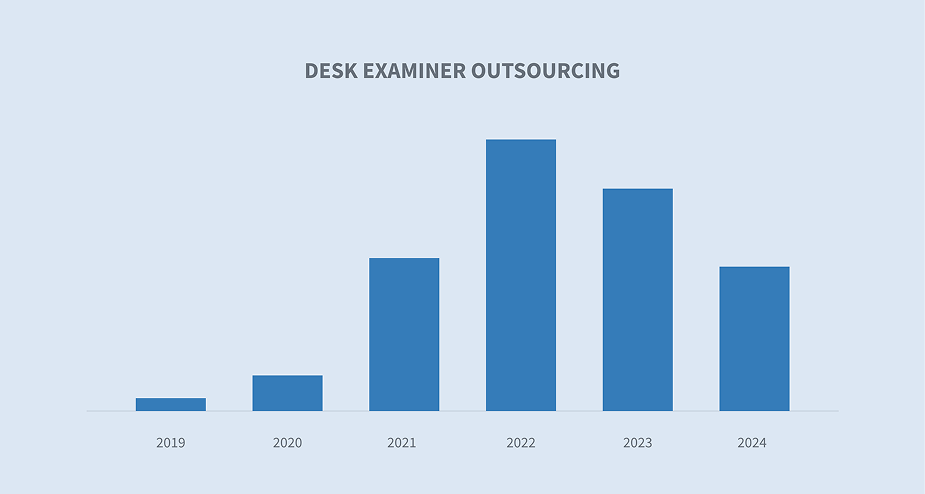

Tren outsourcing pemeriksa meja telah menjadi opsi bisnis bagi perusahaan pengiriman di seluruh pasar.

Rata-rata kerugian bruto dan total kerugian bruto di seluruh portofolio penyesuaian kerugian kami terus menunjukkan tren kenaikan.

Rata-rata waktu siklus di seluruh portofolio penyesuaian kerugian kami menunjukkan tren penurunan yang sedikit selama tahun 2022, yang terutama disebabkan oleh lonjakan klaim asuransi pribadi akibat kerugian katastropik, namun telah stabil pada tahun 2023 dan 2024.

Peristiwa bencana dengan kerugian lebih dari satu miliar dolar di Amerika Serikat terus meningkat frekuensinya. Namun, volatilitas tahunan dalam tingkat keparahan kerugian total dalam dolar juga terus berlanjut, sehingga mempersulit persiapan untuk menghadapi bencana.

Penugasan baru dan volume klaim yang tertunda

Tren volume penugasan baru dan volume penugasan yang tertunda memberikan acuan perbandingan skala besar.

Meskipun data penugasan baru secara keseluruhan relatif konsisten, terdapat penurunan antara paruh pertama dan kedua tahun 2023. Hal ini terutama disebabkan oleh aktivitas bencana yang tidak mencapai ekspektasi industri atau tingkat historis. Secara keseluruhan, jumlah penugasan baru penyesuaian kerugian kami pada tahun 2024 stabil dalam pola klaim harian yang konsisten setelah mengalami penurunan dari level tertinggi pada tahun 2022 dan paruh pertama tahun 2023. Hal ini diperkuat oleh data inventaris klaim yang tertunda, yang tetap stabil dari paruh kedua tahun 2023 hingga tahun 2024.

Outsourcing pemeriksa meja

Tren yang mencolok di pasar adalah perubahan dalam cara perusahaan asuransi mendekati peran pemeriksa klaim. Sebelum pandemi COVID-19, peran tradisional penilai properti independen secara umum adalah sebagai sumber daya lapangan. Perusahaan asuransi umumnya melibatkan penilai independen melalui salah satu dari tiga cara berikut:

| 1. | Untuk mendukung atau mengisi celah dalam cakupan tim mereka |

| 2. | Menjadi staf lapangan mereka jika mereka memilih untuk tidak memiliki penilai di lapangan. |

| 3. | Hanya memberikan dukungan pada saat terjadi lonjakan atau bencana. |

Tantangan tenaga kerja yang ditimbulkan oleh COVID mendorong perusahaan asuransi untuk beralih ke penilai independen sebagai pemeriksa dokumen, sebuah peran yang secara tradisional tidak pernah diserahkan ke pihak ketiga. Kami mengidentifikasi perubahan ini dan bekerja sama dengan beberapa perusahaan asuransi terkemuka untuk mengembangkan alur kerja dan proses yang disesuaikan dengan kebutuhan mereka, dengan fokus pada dua jenis dukungan utama di atas.

Seiring dengan meningkatnya permintaan, kami telah menginvestasikan waktu dan modal yang signifikan dalam mengembangkan layanan yang khusus ditujukan untuk pasar ini. Dengan memanfaatkan teknologi kami dan rangkaian lengkap solusi pencatatan kerusakan, perusahaan asuransi dapat mengalihdayakan sebagian atau seluruh peran pemeriksa dokumen mereka. Layanan kami dan kemampuan untuk berskala dengan cepat dapat membantu meningkatkan efisiensi dan penghematan biaya. Beberapa perusahaan asuransi telah menyimpulkan bahwa mengalihdayakan sebagian atau seluruh fungsi pemeriksa dokumen mereka terbukti menguntungkan.

Tren kerugian bruto

Tim kami dan klien kami mengacu pada tren kerugian bruto sebagai indikator utama untuk eksposur jangka pendek dan jangka panjang. Dua grafik berikut menunjukkan rata-rata kerugian bruto dan total kerugian bruto di seluruh bisnis penyesuaian kerugian properti kami. Dari tahun 2021 hingga 2024, tren utama adalah peningkatan signifikan dalam biaya rata-rata per klaim. Hal ini diharapkan terjadi akibat masalah rantai pasokan dan dampak ekonomi lainnya yang disebabkan oleh COVID-19 serta pasar inflasi secara keseluruhan. Catatan: Keahlian Sedgwick di pasar kerugian besar mendorong peningkatan pada tahun 2023, karena sebagian kecil kerugian besar memengaruhi metrik keseluruhan.

Tren waktu siklus di seluruh lini

Tren waktu siklus, yang merupakan waktu dari pembukaan hingga penutupan berkas, memberikan acuan kinerja bagi perusahaan asuransi dan perusahaan di bidang klaim untuk membandingkan dengan pasar. Grafik di bawah ini mencerminkan waktu siklus di seluruh portofolio bisnis penyesuaian kerugian properti kami. Ini mencakup klaim asuransi pribadi dengan kerugian bruto dalam ribuan hingga klaim komersial besar dengan kerugian bruto dalam puluhan juta. Ekspektasi waktu siklus bervariasi secara signifikan tergantung pada ukuran klaim, tetapi secara rata-rata, tren dari tahun ke tahun seharusnya dapat dibandingkan. Yang menonjol dari data ini adalah dua hal:

| 1. | Kerugian yang diterima pada tahun 2021 masih dipengaruhi oleh pandemi Covid-19 dan tantangan yang ditimbulkannya, terutama dalam hal pengadaan bahan baku dan kesulitan dalam mencapai penyelesaian akibat gangguan rantai pasokan yang menyebabkan kenaikan biaya, khususnya di pasar komersial. Hal ini sedikit terimbangi pada tahun 2022 oleh volume klaim bencana pribadi yang tinggi pada tahun 2022. |

| 2. | Tren waktu siklus di seluruh portofolio bisnis kami stabil pada tingkat yang konsisten sepanjang tahun 2023 dan 2024, dengan angka keseluruhan berada dalam rentang setengah hari. Hal ini menunjukkan bahwa tidak ada tren pasar eksternal yang signifikan yang memengaruhi hasil dari tahun ke tahun. |

Bencana

Tren utama dalam bencana alam tetap didominasi oleh volatilitas. Terdapat perbedaan yang signifikan antara tahun ke tahun dalam hal volume dan tingkat keparahan, yang membuat prediksi dan pengelolaan peristiwa-peristiwa ini menjadi tantangan bagi perusahaan asuransi. Pola cuaca akan tetap tidak dapat diprediksi, namun seperti yang tercermin dalam data di bawah ini, tren yang konsisten adalah pertumbuhan secara keseluruhan dalam jumlah dan tingkat keparahan peristiwa.

NOAA menyediakan ringkasan tahunan tentang bencana cuaca dan iklim senilai miliaran dolar. Hal ini menunjukkan bagaimana jumlah peristiwa senilai miliaran dolar meningkat seiring waktu. Pada tahun kalender 2023 dan 2024, terdapat 24–28 peristiwa, yang merupakan angka tertinggi dalam catatan. Garis merah menunjukkan tingkat keparahan dalam dolar untuk setiap tahun.

Sumber: NOAA, Pusat Nasional Informasi Lingkungan - Bencana Cuaca dan Iklim Senilai Miliar Dolar

Grafik di bawah ini mencerminkan volatilitas jangka pendek dari tahun ke tahun. Grafik ini mewakili garis merah dari grafik di atas. Dalam lima tahun terakhir, jumlah kerugian dalam dolar di AS dari tahun ke tahun telah bervariasi secara signifikan, yang membuat pengelolaan dan persiapan untuk bencana menjadi menantang. Sifat tidak terduga dari dampak potensial dari tahun ke tahun, ditambah dengan tren jangka panjang peningkatan keparahan secara keseluruhan yang disebabkan oleh perubahan iklim, mengharuskan para pemimpin klaim untuk siap dan memiliki strategi yang direncanakan dengan cermat. Strategi-strategi ini harus mencakup:

| - | Analisis data yang kuat yang menggambarkan skenario bencana potensial yang dipadukan dengan kebijakan yang berlaku (PIF). |

| - | Kemitraan kunci telah terjalin dengan alur kerja dan proses yang telah diuji dan dikonfirmasi. |

| - | Peninjauan berkelanjutan terhadap teknologi baru untuk meningkatkan efisiensi. |

| - | Rencana darurat "pecahkan kaca jika diperlukan" untuk skenario terburuk |

Pertimbangan masa depan

Penyampaian layanan

Industri klaim terus mencari cara baru dan lebih baik untuk menyediakan layanan. Bersama dengan banyak perusahaan asuransi, kami fokus pada model penyampaian layanan baru seperti outsourcing pemeriksa klaim atau mengimplementasikan teknologi seperti kecerdasan buatan (AI) ke dalam proses alur kerja klaim untuk meningkatkan efisiensi, hasil, dan pengalaman pelanggan.

Perencanaan bencana

Wilayah ini tetap menjadi pertimbangan utama. Volume peristiwa bernilai miliaran dolar yang dipicu oleh perubahan iklim tidak dapat dipungkiri berdasarkan data yang ada. Namun, volatilitas dari tahun ke tahun tetap menjadi tantangan. Akibatnya, perencanaan bencana untuk operasi yang berfokus pada klaim menjadi sangat penting.

Perencanaan tenaga kerja di masa depan

Meskipun tidak ditekankan dalam data kami, tenaga kerja merupakan pertimbangan kritis saat kami memandang ke depan di industri ini. Di tahun-tahun mendatang, akan ada lebih sedikit penyesuai klaim yang memiliki pengalaman untuk menangani kerugian besar. Tim properti Sedgwick sedang bekerja untuk mengatasi tantangan ini melalui program protégé kami. Kami mengidentifikasi penilai muda berbakat sejak awal karir mereka dan memasangkan mereka dengan penilai eksekutif dan penilai senior kami. Tujuan program ini adalah untuk meningkatkan paparan mereka terhadap dunia yang kompleks dalam penanganan klaim kerugian besar komersial, mempersiapkan generasi berikutnya dari penilai.

Kekhawatiran industri

| - | Dampak perubahan iklim terhadap kejadian klaim lonjakan |

| - | Teknologi yang sedang berkembang (otomatisasi/AI) |

| - | Tekanan upah |

| - | Volume tenaga kerja (bencana) |

| - | Bakat yang lulus |