Australia

Australia  Canadá

Canadá  Dinamarca

Dinamarca  Francia

Francia  Alemania

Alemania  Grecia

Grecia  Irlanda

Irlanda  Países Bajos

Países Bajos  Nueva Zelanda

Nueva Zelanda  Noruega

Noruega  España y Portugal

España y Portugal  Reino Unido

Reino Unido  Estados Unidos

Estados Unidos

- Fin de año 2024: Daños

Peritaje Daños

Objetivos del informe

El objetivo de este informe es resumir los indicadores actuales de nuestros Daños en EE. UU., evaluar la situación actual del mercado Daños y comparar nuestras tendencias con estudios comparables del sector.

A diferencia de la indemnización por accidentes laborales, la responsabilidad civil de automóviles o la responsabilidad civil general, Daños no Daños una línea de productos homogénea. U.S. Daños de los servicios de peritaje Daños y los servicios especializados Daños . El peritaje Daños incluye cinco líneas de productos diferenciadas: catástrofes (CAT), siniestros de alta frecuencia y baja gravedad (HFLS), mercado medio, grandes siniestros y administración por terceros. Cada una de ellas tiene su propio mercado, clientes, competidores, precios y requisitos de servicio. La división de servicios especializados engloba a nuestros asesores forenses/contables, EFI Global (ingenieros forenses y expertos en medio ambiente e incendios), evaluadores de contenido y consultores de edificios. Las soluciones de reparación de Sedgwick, nuestra red de reparación directa y el alojamiento temporal son también segmentos importantes y en crecimiento de U.S. Daños.

parámetros de datos

Nuestro equipo de práctica utiliza datos de siniestros para realizar análisis comparativos basados en su experiencia y en análisis de datos. Este informe se basa únicamente en datos de siniestros de EE. UU., aunque es importante señalar que Canadá y América Latina también constituyen partes importantes de nuestro negocio Daños .

Observaciones clave

Si se compara el segundo semestre de 2024 con el primero, el volumen de nuevas reclamaciones asignadas fue similar. Esto se debió principalmente a la ausencia de catástrofes de gran repercusión. Este periodo de estabilidad se tradujo en una reducción del número de reclamaciones pendientes, gracias a la posibilidad de centrarse en las reclamaciones más antiguas.

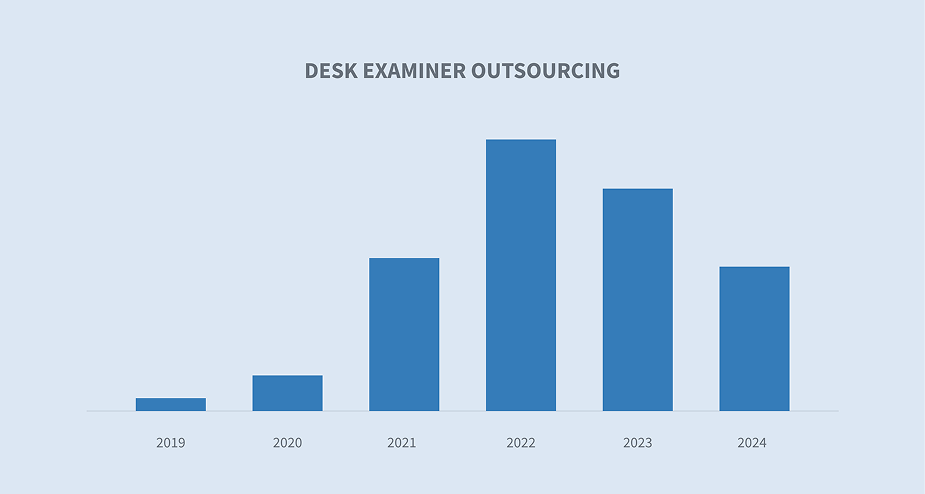

La tendencia a externalizar los servicios de peritos de oficina se ha convertido en una opción empresarial para las aseguradoras de todo el mercado.

El promedio de pérdidas brutas y los totales de pérdidas brutas en nuestra cartera de peritaje de siniestros siguen mostrando una tendencia al alza.

Los tiempos medios de tramitación de nuestra cartera de siniestros registraron una ligera tendencia a la baja durante 2022, impulsados principalmente por un aumento de las reclamaciones en el segmento de seguros personales como consecuencia de siniestros catastróficos, pero se han estabilizado a lo largo de 2023 y 2024.

Los siniestros catastróficos que superan los mil millones de dólares en Estados Unidos siguen aumentando en frecuencia. Sin embargo, también persiste la volatilidad interanual en la gravedad total de los siniestros, lo que hace que la preparación ante catástrofes sea todo un reto.

Volumen de nuevos encargos y reclamaciones pendientes

Las tendencias en el volumen de nuevos encargos y en el volumen de encargos pendientes ofrecen un punto de referencia a gran escala para la comparación.

Aunque los datos generales sobre nuevas asignaciones se mantuvieron relativamente estables, se observa un descenso entre el primer y el segundo semestre de 2023. Esto se debió principalmente a que la actividad catastrófica no alcanzó las expectativas del sector ni los niveles históricos. En general, el número de nuevos casos asignados a nuestros peritos en 2024 se estabilizó en un patrón constante de reclamaciones diarias tras caer desde los máximos registrados en 2022 y el primer semestre de 2023. Esto se vio reforzado por los datos sobre el volumen de reclamaciones pendientes, que se mantuvieron estables desde el segundo semestre de 2023 hasta 2024.

Externalización de la labor de examen documental

Una tendencia notable en el mercado es el cambio en la forma en que las aseguradoras abordan la función del perito de oficina. Antes de la pandemia de COVID, la función tradicional del Daños independiente Daños consistía principalmente en actuar como recurso sobre el terreno. Por lo general, las aseguradoras contratan a peritos independientes de una de estas tres formas:

| 1. | Para reforzar o cubrir las carencias de su plantilla |

| 2. | Actuar como su personal de campo en caso de que decidieran no contar con peritos sobre el terreno |

| 3. | Prestar apoyo únicamente en situaciones de emergencia o catástrofe |

Los retos laborales que planteó la COVID llevaron a las aseguradoras a recurrir a peritos independientes para que desempeñaran funciones de evaluación documental, un papel que tradicionalmente no se externalizaba. Detectamos este cambio y colaboramos con varias de las principales aseguradoras para desarrollar flujos de trabajo y procesos a medida que se adaptaran a sus necesidades, centrándonos en los dos tipos de apoyo mencionados anteriormente.

A medida que seguíamos observando un aumento de la demanda, invertimos una cantidad considerable de tiempo y capital en el desarrollo de servicios específicamente destinados a este mercado. Gracias a nuestra tecnología y a nuestra completa gama de soluciones de registro de siniestros, las aseguradoras pueden externalizar total o parcialmente las funciones de sus peritos administrativos. Nuestros servicios y nuestra capacidad para adaptarnos rápidamente pueden contribuir a mejorar la eficiencia y a reducir costes. Varias aseguradoras han constatado que la externalización total o parcial de sus funciones administrativas ha resultado ser una decisión acertada.

Tendencias en las pérdidas brutas

Nuestro equipo y nuestros clientes utilizan las tendencias de pérdidas brutas como indicador adelantado de la exposición a corto y largo plazo. Los dos gráficos siguientes muestran la pérdida bruta media y la pérdida bruta total en todo nuestro negocio de peritaje Daños . Entre 2021 y 2024, una tendencia clave fue el aumento significativo de los costes medios por siniestro. Esto era de esperar debido a los problemas en la cadena de suministro y a otros impactos económicos provocados por la COVID y el contexto general de inflación del mercado. Cabe señalar que la experiencia de Sedgwick en el mercado de grandes siniestros impulsó el aumento de 2023, ya que un pequeño porcentaje de siniestros sustanciales sesgó la métrica general.

Evolución del tiempo de ciclo en todas las líneas

La tendencia en los tiempos de ciclo —es decir, el tiempo que transcurre desde la apertura hasta el cierre de un expediente— ofrece a las aseguradoras y a las empresas del sector de la liquidación de siniestros un punto de referencia de rendimiento con el que compararse frente al mercado. El gráfico que se muestra a continuación refleja los tiempos de ciclo de toda nuestra cartera de negocios Daños . Esto incluye desde siniestros de líneas personales con pérdidas brutas de miles de euros hasta grandes siniestros comerciales con pérdidas brutas de decenas de millones de euros. Las expectativas respecto a los tiempos de ciclo varían considerablemente en función del volumen de los siniestros, pero, en promedio, la tendencia de un año a otro debería ser comparable. De estos datos destacan dos aspectos:

| 1. | Las pérdidas registradas en 2021 siguieron viéndose afectadas por la pandemia de COVID-19 y los retos que esta planteó, debidos principalmente a las dificultades en el abastecimiento de materiales y a los problemas para llegar a acuerdos, provocados por las dificultades en la cadena de suministro que hicieron aumentar los costes, especialmente en el mercado comercial. Esto se compensó en cierta medida en 2022 gracias al elevado volumen de reclamaciones por catástrofes personales registradas ese año. |

| 2. | Las tendencias en los tiempos de ciclo de nuestra cartera de pedidos se estabilizaron a lo largo de 2023 y 2024 en un nivel constante, situándose la cifra global en menos de medio día. Esto indica que no hubo tendencias significativas en los mercados externos que influyeran en los resultados de un año a otro. |

Catástrofe

La tendencia predominante en materia de catástrofes siguió siendo la volatilidad. Existe una disparidad significativa con respecto al año anterior en cuanto a volumen y gravedad, lo que dificulta a las aseguradoras la predicción y la gestión de estos sucesos. Los patrones meteorológicos seguirán siendo impredecibles, pero, tal y como reflejan los datos que figuran a continuación, la única tendencia constante es un aumento generalizado en el número y la gravedad de los sucesos.

La NOAA ofrece un resumen anual de los desastres meteorológicos y climáticos que han causado daños por valor de mil millones de dólares. En él se muestra cómo ha aumentado con el tiempo el número de eventos de este tipo. En los años naturales 2023 y 2024 se registraron entre 24 y 28 eventos, lo que supone el número más alto jamás registrado. La línea roja indica la gravedad, expresada en dólares, de cada año.

Fuente: NOAA, Centros Nacionales de Información Ambiental: Desastres meteorológicos y climáticos que han causado pérdidas por valor de miles de millones de dólares

El siguiente gráfico refleja la volatilidad a corto plazo de un año a otro. Este gráfico representa la línea roja del gráfico anterior. En los últimos cinco años, el importe de los daños en dólares en EE. UU. ha variado significativamente de un año a otro, lo que dificulta la gestión y la preparación ante catástrofes. La naturaleza impredecible del impacto potencial de un año a otro, junto con la tendencia a largo plazo de aumento de la gravedad general atribuible al cambio climático, exige que los responsables de siniestros estén preparados y cuenten con una estrategia cuidadosamente planificada. Estas estrategias deben incluir:

| • | Un análisis de datos riguroso que describe posibles escenarios catastróficos y los compara con las pólizas vigentes (PIF). |

| • | Se han establecido alianzas clave, y los flujos de trabajo y los procesos han sido probados y validados |

| • | Un análisis constante de las nuevas tecnologías para mejorar la eficiencia |

| • | Un plan de emergencia para casos extremos («romper el cristal si es necesario») |

Consideraciones futuras

Prestación de servicios

El sector de la gestión de siniestros sigue buscando formas nuevas y mejoradas de prestar sus servicios. Al igual que muchas compañías aseguradoras, nos centramos en nuevos modelos de prestación de servicios, como la externalización de la labor de los peritos de oficina, o en la implementación de tecnologías como la inteligencia artificial en áreas clave del proceso de gestión de siniestros, con el fin de mejorar la eficiencia, los resultados y la experiencia del cliente.

Planificación para casos de catástrofe

Este ámbito sigue siendo un factor clave a tener en cuenta. Los datos demuestran de forma innegable el volumen de siniestros que alcanzan los miles de millones de dólares y que se deben al cambio climático. Sin embargo, la volatilidad de un año a otro sigue siendo un reto. Por ello, la planificación ante catástrofes resulta fundamental para cualquier entidad dedicada a la gestión de siniestros.

Plantilla futura

Aunque no se refleje en nuestros datos, la dotación de personal es un factor fundamental a tener en cuenta de cara al futuro del sector. En los próximos años, habrá menos peritos con la experiencia necesaria para gestionar siniestros de gran cuantía.Daños de Sedgwick está trabajando para hacer frente a este reto mediante nuestro programa de mentores. Identificamos a jóvenes peritos con talento en las primeras etapas de su carrera y los emparejamos con nuestros peritos ejecutivos y peritos generales sénior. El objetivo de este programa es aumentar su exposición al complejo mundo de la gestión de siniestros comerciales de gran cuantía, preparando así a la próxima generación de peritos.

Preocupaciones del sector

| • | El impacto del cambio climático en los siniestros por marejadas |

| • | Tecnologías emergentes (automatización/IA) |

| • | Presión salarial |

| • | Volumen de trabajo (catástrofe) |

| • | Talento recién graduado |