Australia

Australia  Canadá

Canadá  Dinamarca

Dinamarca  Francia

Francia  Alemania

Alemania  Grecia

Grecia  Irlanda

Irlanda  Países Bajos

Países Bajos  Nueva Zelanda

Nueva Zelanda  Noruega

Noruega  España y Portugal

España y Portugal  Reino Unido

Reino Unido  Estados Unidos

Estados Unidos

- Invierno de 2024: Daños

Ajuste de pérdidas

Objetivos del informe

El objetivo de este informe es doble: ofrecer una visión general de Daños en EE. UU. y de los indicadores específicos centrados en la liquidación Daños Daños , nuestra Daños principal, mediante un análisis comparativo con el mercado general Daños .

A diferencia de los seguros de accidentes laborales, de responsabilidad civil de automóviles y de responsabilidad civil general, Daños no Daños una línea de productos homogénea. U.S. Daños de los servicios de peritaje Daños y los servicios especializados Daños . El peritaje Daños abarca cinco líneas de productos diferenciadas: catástrofes (CAT), siniestros de alta frecuencia y baja gravedad (HFLS), mercado medio, grandes siniestros y transferencia de activos físicos (administrador externo). Cada una de ellas tiene su propio mercado, clientes, competidores, precios y requisitos de servicio. Nuestro servicio especializado abarca a nuestros asesores forenses y contables; a los expertos en ingeniería forense, medio ambiente e incendios de EFI Global; a los evaluadores de contenido; y a los consultores de edificios. Las soluciones de reparación de Sedgwick, nuestra red de reparación directa y el alojamiento temporal son también segmentos importantes y en crecimiento de U.S. Daños.

parámetros de datos

Aunque nuestro Daños tiene un carácter global, con el fin de armonizarlo con otras líneas de negocio que elaboran informes de vanguardia, este estudio se centra exclusivamente en Daños de Sedgwick en Estados Unidos Daños las tendencias de dicho mercado. No hemos incluido datos relativos a Canadá ni a América Latina, a pesar de que constituyen partes importantes del negocio Daños en América.

Observaciones clave

El volumen de siniestros interanual (interanual) disminuyó ligeramente, debido principalmente a unas condiciones meteorológicas favorables.

- ∙ Volumen diario de solicitudes sin cambios respecto al año anterior.

- ∙ En la primera mitad de 2023 se produjeron algunas tormentas de poca intensidad pero con gran impacto, lo que provocó un aumento temprano del volumen en comparación con 2022.

- ∙ Daños apostando por la diversificación de sus soluciones.

- ∙ Los seguros de edificios y de contenido registraron un aumento interanual del 28,1 % y del 23,6 %, respectivamente.

Las líneas de productos tradicionales más afectadas por los fenómenos meteorológicos registraron una caída interanual en el volumen, debido a la ausencia de catástrofes significativas en 2023.

- ∙HFLS

- ∙Autoridad delegada por Sedgwick(TPA de Londres)

- ∙EFI(ingeniero forense y causa y origen)

El negocio de reparaciones de Sedgwick sigue registrando un crecimiento significativo con respecto al año anterior.

La presión para superar los indicadores estándar del sector sigue siendo un aspecto prioritario tanto a nivel interno como externo.

El creciente interés del mercado registrado el año anterior se estancó en 2023, lo que afectó a nuestra línea de negocio HFLS.

La innovadora oferta DañosSedgwick Daños, consistente en una solución de autoservicio basada en inteligencia artificial para siniestros de menor cuantía, sigue demostrando su utilidad, ya que observamos un creciente interés por parte de los clientes.

La creciente complejidad de las soluciones tecnológicas en el amplio ecosistema Daños ha dado lugar a un mayor énfasis en la coherencia y la estandarización.

Persisten los retos relacionados con el talento, como la contratación y la escasez de mano de obra, especialmente a la hora de buscar peritos comerciales o de oficina con experiencia. Sedgwick sigue realizando importantes inversiones en formación y programas destinados al desarrollo del talento. Uno de los programas clave es nuestro programa de mentores, que empareja a peritos prometedores con nuestro equipo líder en el mercado, formado por peritos generales ejecutivos y peritos ejecutivos sénior, con el fin de fomentar la transferencia de conocimientos.

Número de reclamaciones por sector de actividad

El volumen de nuevos encargos en 2023 registró un descenso del 4 % con respecto al año anterior. Esto se debe directamente a la ausencia de fenómenos meteorológicos extremos en el cuarto trimestre de 2023.

Nuestra estrategia de diversificar nuestra cartera Daños sigue dando sus frutos y ha contribuido a compensar los efectos de la ausencia de un único fenómeno meteorológico extremo en 2023. Las operaciones sobre el terreno en EE. UU., que constituyen nuestro negocio principal de peritaje de siniestros, crecieron un 6,8 % interanual, impulsadas por el aumento de nuestra base de clientes y nuestra cuota de mercado. Además, la consultoría inmobiliaria, las soluciones de contenido y la administración Daños registraron un crecimiento de dos dígitos. Estas áreas se vieron contrarrestadas por EFI Global, la autoridad delegada de Sedgwick y HFLS, todas ellas gravemente afectadas por la ausencia de fenómenos meteorológicos. Las soluciones de reparación de Sedgwick registraron un crecimiento interanual del 6,1 %.

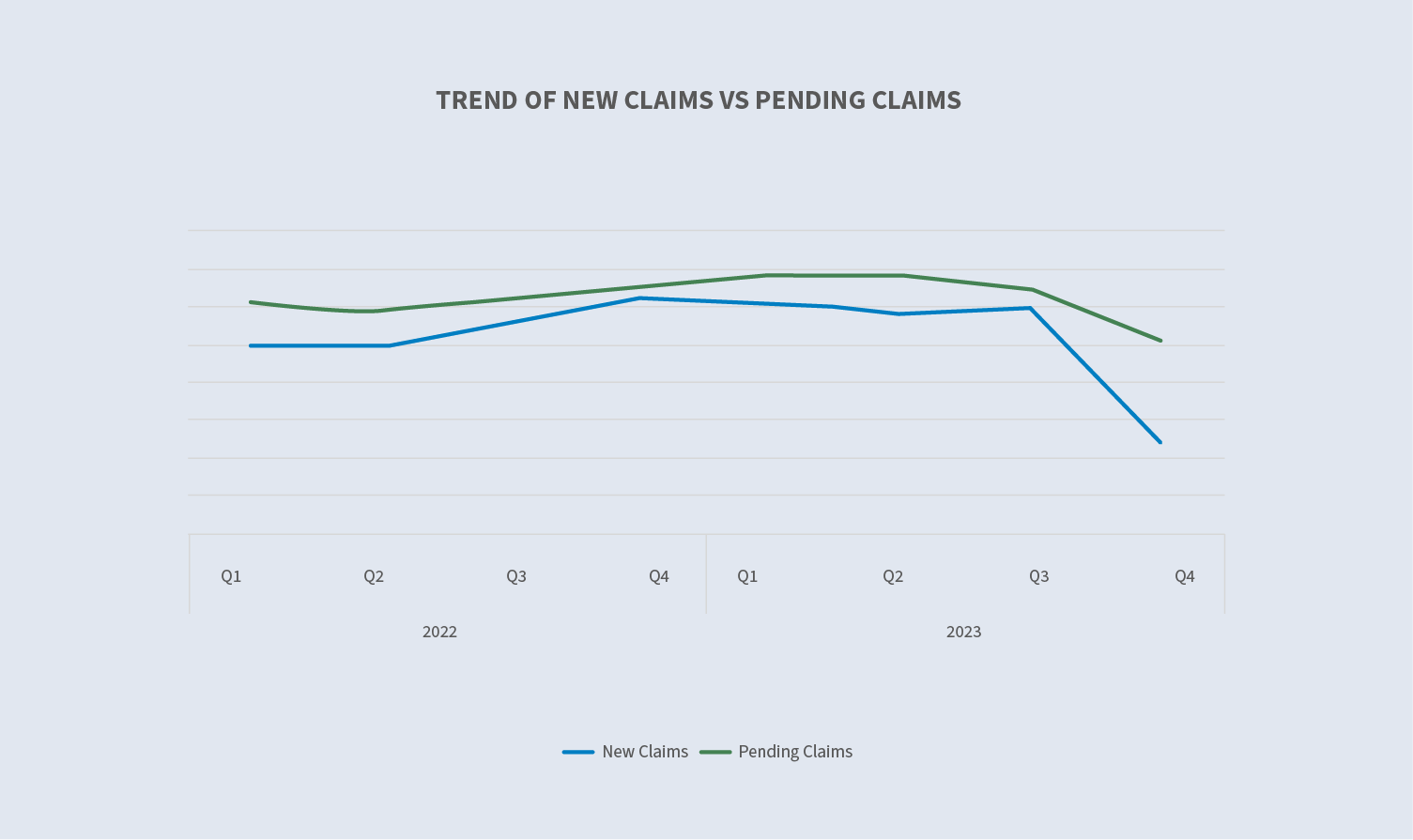

Reclamaciones pendientes frente a nuevas reclamaciones (excluidas las soluciones de reparación)

En 2023, el número de reclamaciones pendientes disminuyó un 14 % en total. El número de reclamaciones pendientes ha disminuido a un ritmo más rápido que el de nuevas reclamaciones debido a que estas se resuelven con mayor rapidez.

Se puede establecer una relación directa entre el fenómeno meteorológico extremo del tercer trimestre de 2022, que provocó un importante traspaso de inventario pendiente al cuarto trimestre de 2022, y la ausencia de un fenómeno meteorológico extremo en la segunda mitad de 2023, así como la falta de volumen traspasado al cuarto trimestre de 2023. La ecuación de inventario pendiente de estas cifras sigue reflejando nuestro firme compromiso con el rendimiento de los indicadores y la rotación de siniestros para nuestros clientes.

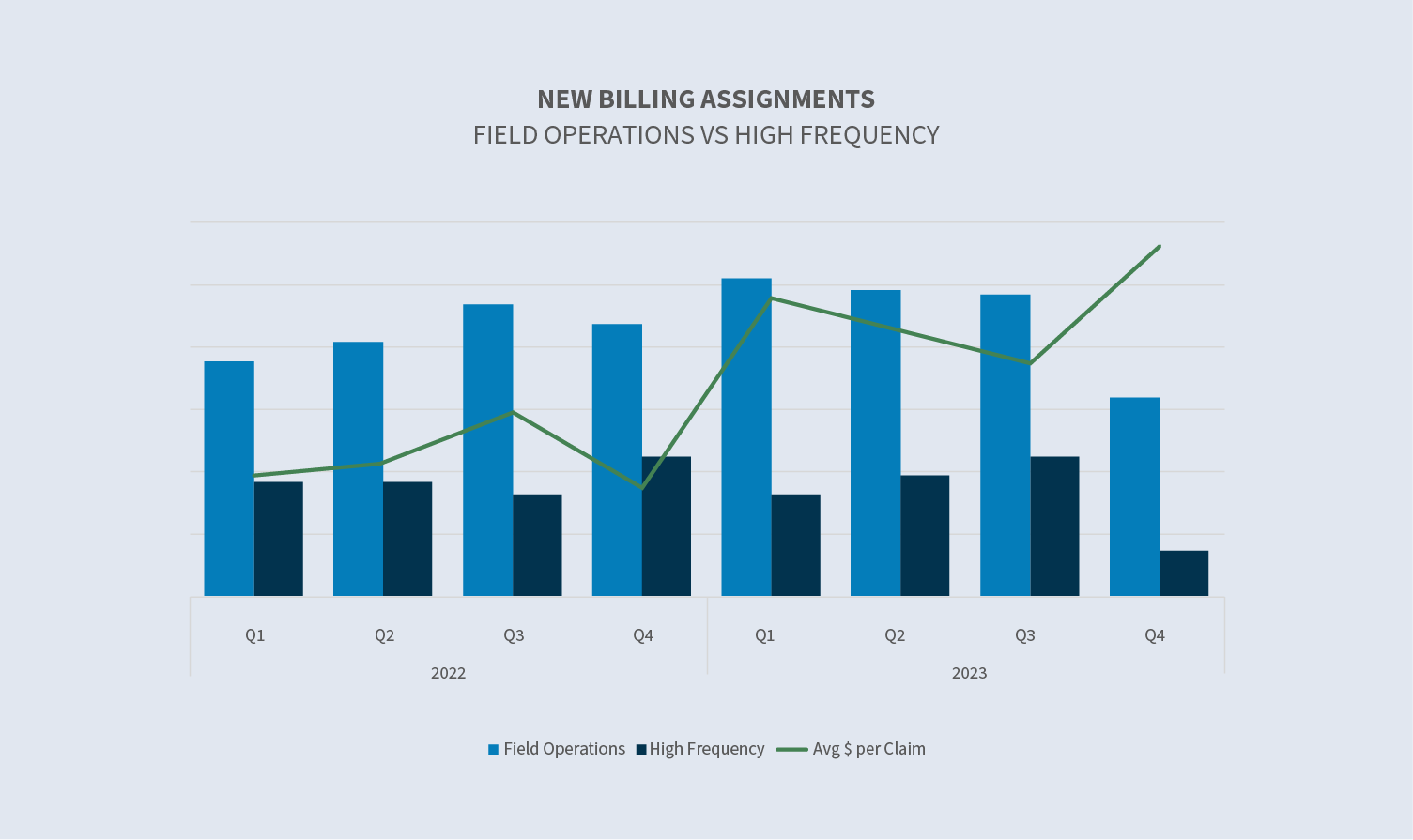

Nuevas afirmaciones: Operaciones sobre el terreno frente al HFLS

Seguimos comprometidos con nuestro objetivo de ser un proveedor integral de servicios de siniestros mediante la diversificación de nuestra cartera de ofertas de servicios, al tiempo que nos centramos en todas las líneas, incluidas las líneas personales, el mercado medio (comercial) y los siniestros de gran cuantía. Dentro del ámbito de las líneas personales, nuestra unidad de negocio HFLS sigue siendo un área en crecimiento. El enfoque y las expectativas del sector en cuanto a la liquidación y la gestión de estos siniestros son diferentes. La unidad de negocio HFLS ha desarrollado soluciones únicas para responder a estas expectativas y está realizando un seguimiento específico de nuestras tendencias en este ámbito.

El segmento de siniestros de alta frecuencia se caracteriza por un gran volumen de siniestros de menor cuantía. El aumento del valor medio por siniestro registrado en el cuarto trimestre de 2023 se debe a la reducción del número de siniestros de menor cuantía.

Sedgwick sigue siendo líder del mercado en el desarrollo de nuevas tecnologías para el Daños .

En 2022, lanzamos una solución integral de autoservicio diseñada para que los asegurados puedan tramitar Daños rutinarios mediante una herramienta basada en un motor de decisión. Con esta herramienta, el asegurado responde a algunas preguntas básicas sobre el siniestro y, una vez completado el proceso, nos proporciona los datos necesarios para elaborar un presupuesto y realizar el pago inicial. A través de programas piloto con múltiples clientes durante los últimos 18 meses, esta herramienta se ha perfeccionado y actualmente está en funcionamiento con varios clientes. Nos encontramos en diversas fases de negociación e implementación con otros.

Nuevas reclamaciones frente a los CAT

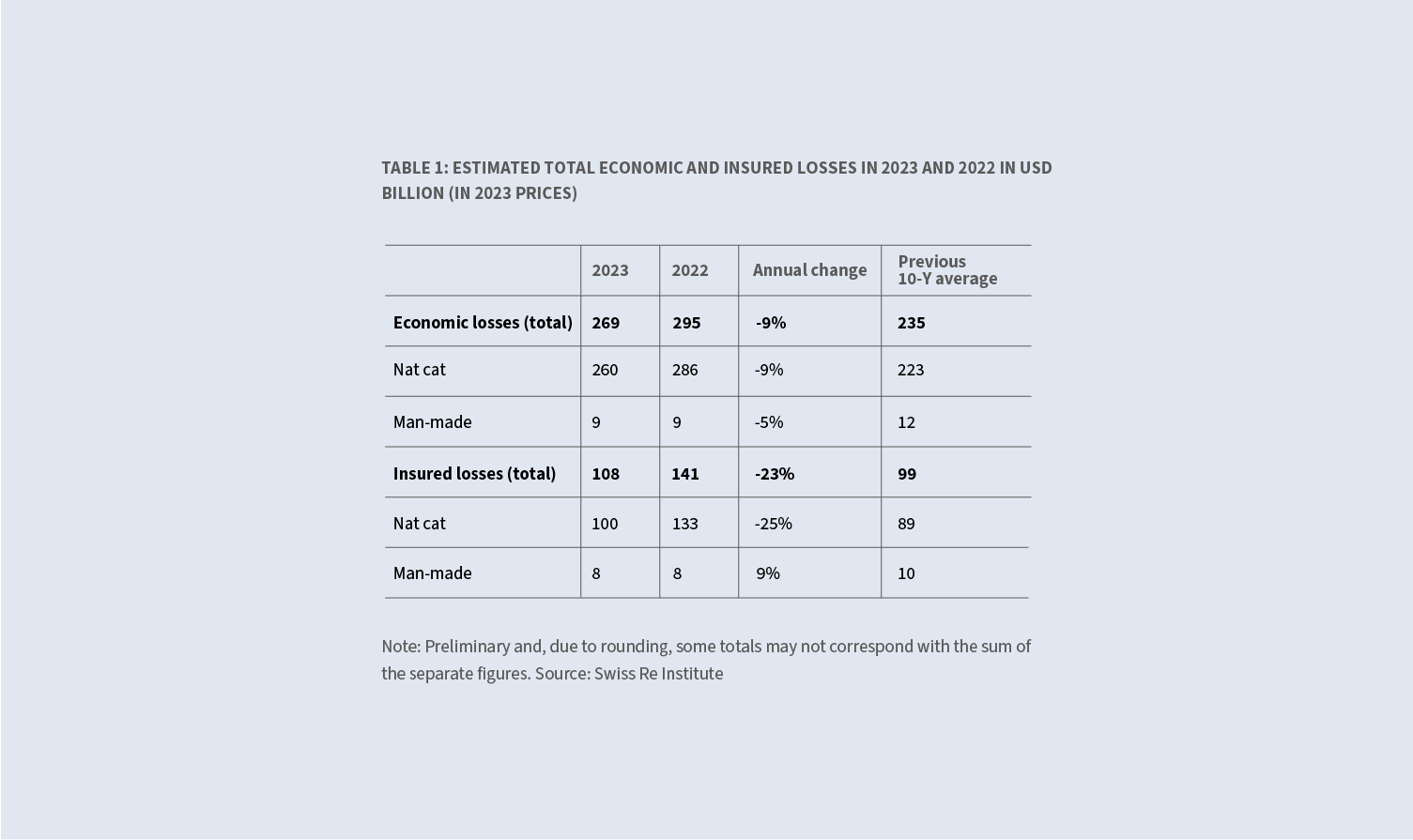

A nivel mundial, el año 2023 siguió caracterizándose por una intensa actividad meteorológica, con solo una ligera desaceleración de la tendencia reciente. Los fenómenos meteorológicos y su gravedad no han dejado de aumentar en los últimos cinco a diez años en todo el mundo.

Según el Swiss Re Institute, las pérdidas económicas derivadas de catástrofes naturales se redujeron un 9 % interanual —de 286 000 millones de dólares a 260 000 millones de dólares—, debido principalmente a la ausencia de una temporada de huracanes de gran impacto en el Atlántico Norte. Esa cifra de 260 000 millones de dólares sigue estando muy por encima de la media de los últimos diez años, que es de 223 000 millones de dólares. Las pérdidas aseguradas por catástrofes naturales se redujeron un 25 %, pasando de 133 000 millones de dólares a 100 000 millones, pero siguen estando muy por encima de la media de los últimos diez años, que es de 89 000 millones de dólares.

Hemos realizado una importante inversión en la preparación ante catástrofes y estamos preparados para ayudar a los clientes y a sus asegurados cuando se produzcan estos sucesos.

Entre las áreas prioritarias se incluyen:

- ∙ La promoción y el crecimiento continuos de los recursos disponibles en nuestra plataforma de recursos para autónomos, así como los esfuerzos constantes por fomentar el uso de dichos recursos.

- ∙ Aprovechamos nuestra gama de servicios para mejorar la calidad de la atención que prestamos a nuestros clientes. Podemos recurrir a nuestras relaciones internas con peritos, contables forenses, consultores de construcción, ingenieros, proveedores de alojamiento temporal y las soluciones de reparación de Sedgwick, entre otros, para involucrarlos rápidamente y que colaboren en el proceso de peritaje. El hecho de que todos los expertos trabajen en perfecta sintonía bajo un mismo techo, en un entorno de equipo, durante un evento de catástrofe natural supone una ventaja enorme.

- ∙ Automatización e integraciones clave.

Aunque en el primer semestre de 2023 se registraron varias tormentas convectivas de pequeña magnitud que provocaron un aumento del volumen, en el segundo semestre de 2023 no se produjo el episodio anual de huracanes que habíamos observado en los últimos años. Estos datos respaldan la ocurrencia de múltiples eventos de menor magnitud a lo largo de la primera mitad de 2023, así como las reclamaciones residuales del evento catastrófico de finales de 2022, lo que impulsó al alza las cifras de eventos catastróficos en el primer trimestre de 2023.

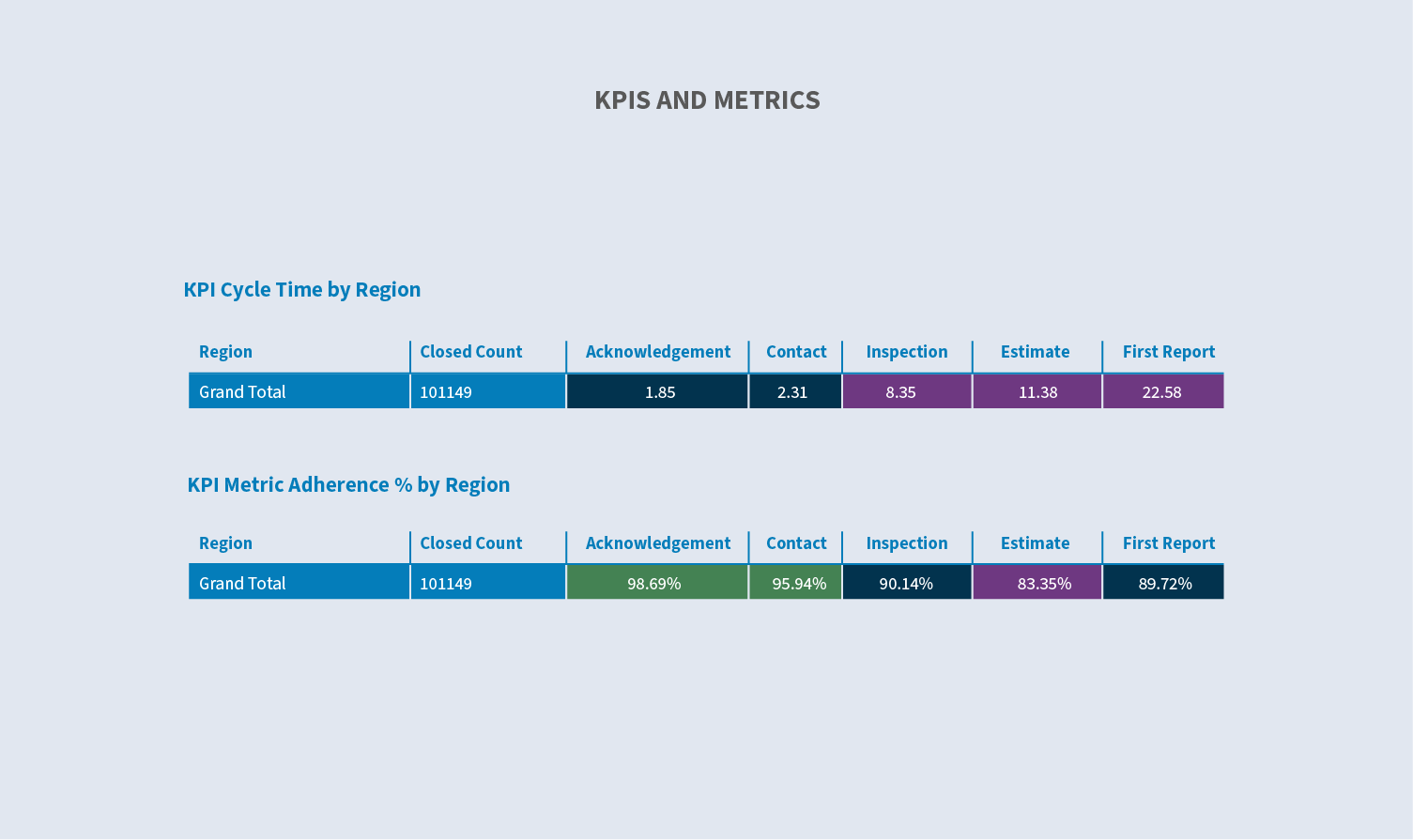

Indicadores clave

El rendimiento métrico sigue siendo un factor determinante a la hora de que nuestros clientes elijan un proveedor o socio. Seguimos ampliando nuestros recursos y herramientas para mejorar nuestra capacidad de calibrar, recopilar y presentar métricas. Estos datos nos permiten impulsar un mayor rendimiento mediante la gestión por excepciones.

Con solo unos clics, nuestros responsables pueden acceder a esta misma vista a nivel de perito. También pueden filtrar los datos según diversos parámetros clave para evaluar con mayor precisión el rendimiento de la unidad o de cada persona.

Durante la segunda mitad de 2023, concretamos nuestras iniciativas futuras y obtuvimos financiación para poner en marcha nuestra estrategia de transformación digital. Esta estrategia aprovechará tecnologías existentes, como la RPA, así como tecnologías emergentes, como la IA, para mejorar la eficiencia en los procesos estándar de gestión de siniestros —tales como la notificación inicial de siniestro (FNOL), la clasificación y la asignación—. Con el tiempo, esta estrategia se ampliará hasta abarcar todo el proceso de gestión de siniestros. El objetivo de esta estrategia es aumentar la eficiencia de nuestros equipos y mejorar la experiencia de los usuarios internos, lo que se traducirá en un servicio más rápido y de mayor calidad para nuestros clientes.

Consideraciones futuras

En general, el volumen de nuestro negocio Daños en EE. UU. se mantuvo estable con respecto al año anterior, y las reducciones específicas en el volumen se debieron a la ausencia de fenómenos meteorológicos. Este resultado se debe directamente a dos factores:

- ∙Unrendimiento y un crecimiento sólidos y continuados de nuestra actividad principal: la liquidación de siniestros.

- ∙Laaplicación continuada de la estrategia de diversificación hacia mercados especializados como las soluciones de reparación de Sedgwick, la consultoría inmobiliaria y los bienes muebles.

Nuestro equipo de peritos especializados en siniestros de gran cuantía es el más numeroso y con mayor experiencia del mercado estadounidense. La competencia en este sector es muy intensa, y este mercado, impulsado por la experiencia, exige un alto nivel de atención y diligencia para captar y retener a nuestro personal. Nuestro personal es un objetivo constante de la competencia, por lo que debemos permanecer atentos para ofrecer el mejor entorno posible en el que nuestros compañeros actuales puedan prosperar y crecer. Esto no ha cambiado desde hace años y es probable que siga siendo así en un futuro próximo. Nuestros altos niveles de retención, que se mantienen constantes, demuestran que los diversos programas diseñados específicamente para el crecimiento y la retención de los compañeros dentro de Sedgwick Daños buenos resultados.

Preocupaciones del sector

- ∙Efectos del cambio climáticosobre el volumen y la intensidad de las mareas de tormenta

- ∙Transmisión deconocimientos y experiencia

- ∙Tecnologías emergentes(automatización e inteligencia artificial)

- ∙Rendimiento de las métricasy mediciones precisas en un ecosistema complejo

- ∙Competencia laboral(mercado de la mano de obra cualificada)

- ∙Mano de obra con experiencia(catástrofes)