Austrália

Austrália  Canadá

Canadá  Dinamarca

Dinamarca  França

França  Alemanha

Alemanha  Grécia

Grécia  Irlanda

Irlanda  Países Baixos

Países Baixos  Nova Zelândia

Nova Zelândia  Noruega

Noruega  Espanha e Portugal

Espanha e Portugal  Reino Unido

Reino Unido  Estados Unidos

Estados Unidos

- Inverno de 2024: IMÓVEL

Ajustamento de perdas

Objetivos do relatório

O objetivo deste relatório é duplo: fornecer uma visão geral das métricas imobiliárias dos EUA e métricas específicas focadas na avaliação de perdas imobiliárias, nosso principal negócio imobiliário, em uma análise comparativa com o mercado mais amplo de sinistros imobiliários.

Ao contrário da compensação dos trabalhadores, da responsabilidade civil automóvel e da responsabilidade civil geral, a propriedade não é uma linha de produtos monolítica. A propriedade nos EUA consiste na avaliação de perdas patrimoniais e em serviços especializados. A avaliação de perdas patrimoniais contém cinco linhas de produtos distintas: catástrofes (CAT), alta frequência e baixa gravidade (HFLS), mercado médio, grandes perdas e transferência de ativos físicos (administrador terceirizado). Cada uma delas tem seu próprio mercado, clientes, concorrentes, preços e requisitos de serviço distintos. Nosso serviço especializado abrange nossos consultores/contadores forenses; engenheiros forenses, especialistas ambientais e em incêndios da EFI Global; avaliadores de conteúdo; e consultores de construção. As soluções de reparo da Sedgwick, nossa rede de reparo direto e alojamento temporário também são segmentos significativos e em crescimento do setor de propriedade nos Estados Unidos.

parâmetros de dados

Embora nosso negócio imobiliário seja de natureza global, para nos alinharmos com outras linhas de negócios que produzem relatórios de ponta, este estudo se concentra exclusivamente nos imóveis da Sedgwick nos Estados Unidos e nas tendências desse mercado. Não incluímos dados do Canadá ou da América Latina, embora sejam partes significativas do negócio imobiliário nas Américas.

Observações principais

O volume de reclamações ano a ano (YOY) diminuiu ligeiramente, principalmente devido às condições climáticas favoráveis.

- ∙ Volume diário de reclamações estável em relação ao ano anterior.

- ∙ Houve algumas tempestades pequenas, mas impactantes, na primeira metade de 2023, que impulsionaram um aumento antecipado no volume em comparação com 2022.

- ∙ O setor imobiliário continua focado na diversificação de soluções.

- ∙ A consultoria imobiliária e os conteúdos registaram aumentos anuais de 28,1% e 23,6%, respetivamente.

As linhas de produtos tradicionais mais afetadas pelos eventos climáticos tiveram um impacto negativo no volume em relação ao ano anterior, devido à ausência de eventos catastróficos significativos em 2023.

- ∙HFLS

- ∙Autoridade delegada pela Sedgwick(TPA de Londres)

- ∙EFI(engenheiro forense e causa e origem)

O negócio de reparos da Sedgwick continua a apresentar um crescimento significativo em relação ao ano anterior.

A pressão para superar os padrões métricos do setor continua sendo uma área de destaque, tanto interna quanto externamente.

O aumento do interesse do mercado pela análise documental no ano anterior estabilizou em 2023, afetando nossa linha de negócios HFLS.

A oferta inovadora da Sedgwick Property de uma solução self-service baseada em IA para sinistros de pequeno e médio porte continua a se mostrar benéfica, à medida que observamos um aumento no interesse dos clientes.

A crescente complexidade das soluções tecnológicas no ecossistema mais amplo de sinistros imobiliários gerou um foco maior na consistência e na padronização.

Os desafios relacionados ao talento, incluindo recrutamento e escassez de mão de obra, persistem, especialmente quando se busca avaliadores comerciais ou administrativos experientes. A Sedgwick continua a investir fortemente em treinamento e programas para desenvolver talentos. Um programa importante é o nosso programa de mentoria, que une avaliadores promissores à nossa equipe líder de mercado de avaliadores executivos gerais e avaliadores executivos sênior, promovendo a transferência de conhecimento.

Contagem de reclamações por linha de negócio

O novo volume de atribuições para 2023 registrou uma diminuição de 4% em relação ao ano anterior. Isso é diretamente atribuível à ausência de eventos climáticos severos no quarto trimestre de 2023.

Nossa estratégia de diversificar nosso portfólio de ofertas de serviços imobiliários continua a render dividendos e ajudou a compensar os impactos da ausência de um único evento climático severo em 2023. As operações de campo nos Estados Unidos, que são nosso principal negócio de regulação de sinistros, cresceram 6,8% em relação ao ano anterior, impulsionadas pelo crescimento de nossa base de clientes e participação no mercado. Além disso, a consultoria em construção, as soluções de conteúdo e a administração terceirizada de propriedades registraram um crescimento de dois dígitos. Essas áreas foram compensadas pela EFI Global, pela autoridade delegada da Sedgwick e pela HFLS, que foram severamente afetadas pela ausência de eventos climáticos. As soluções de reparo da Sedgwick registraram um crescimento de 6,1% em relação ao ano anterior.

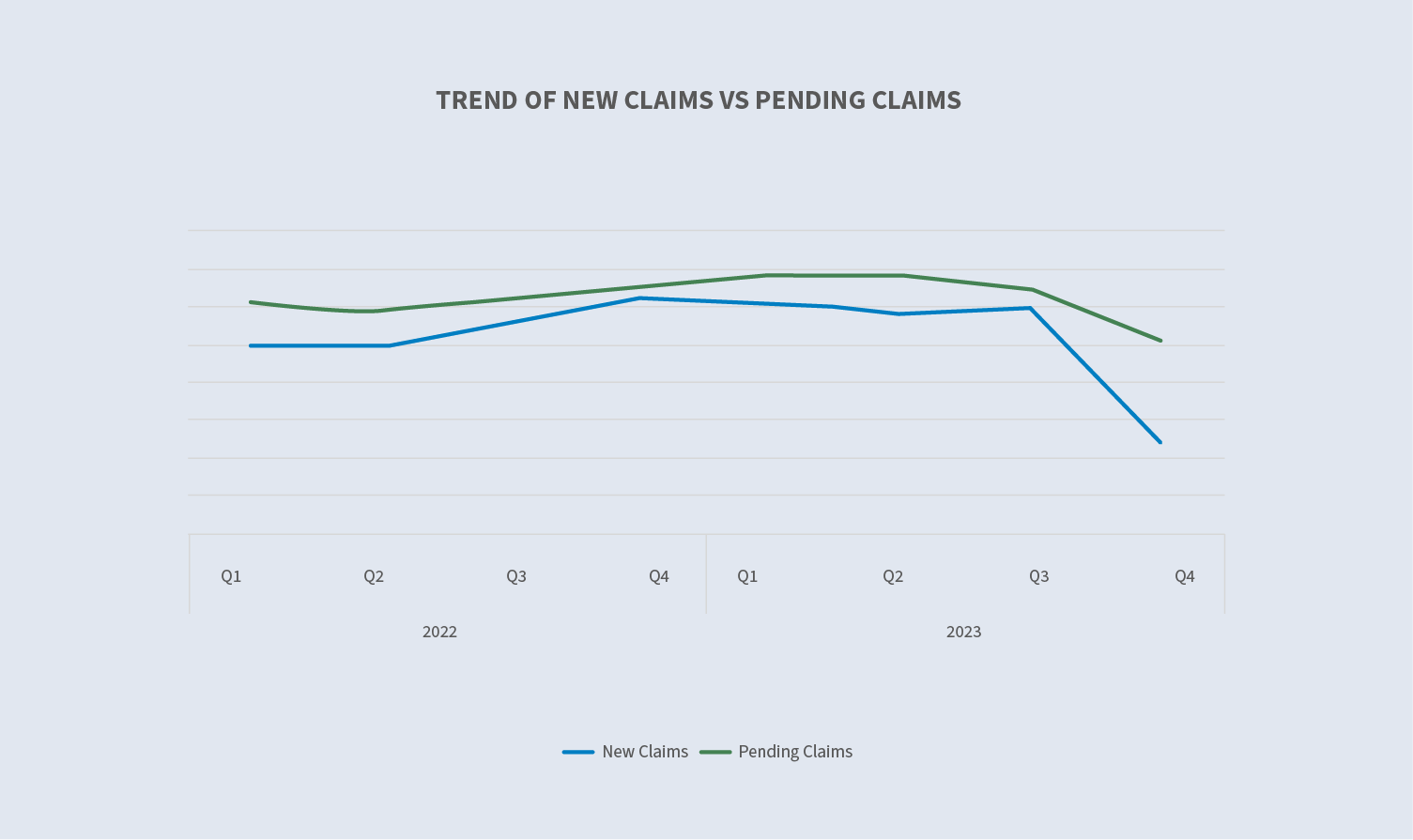

Reclamações pendentes vs. novas reclamações (exceto soluções de reparo)

Em 2023, o número de reclamações pendentes diminuiu 14% no total. O número de reclamações pendentes diminuiu a um ritmo mais rápido do que o número de novas reclamações, devido ao encerramento mais rápido das reclamações.

É possível traçar uma linha direta entre o evento climático severo no terceiro trimestre de 2022, que permitiu um significativo transporte de estoque pendente para o quarto trimestre de 2022, e a ausência de um evento climático severo no segundo semestre de 2023 e a falta de volume transportado para o quarto trimestre de 2023. A equação do estoque pendente desses números continua refletindo nossa forte adesão contínua ao desempenho das métricas e à rotatividade de sinistros para nossos clientes.

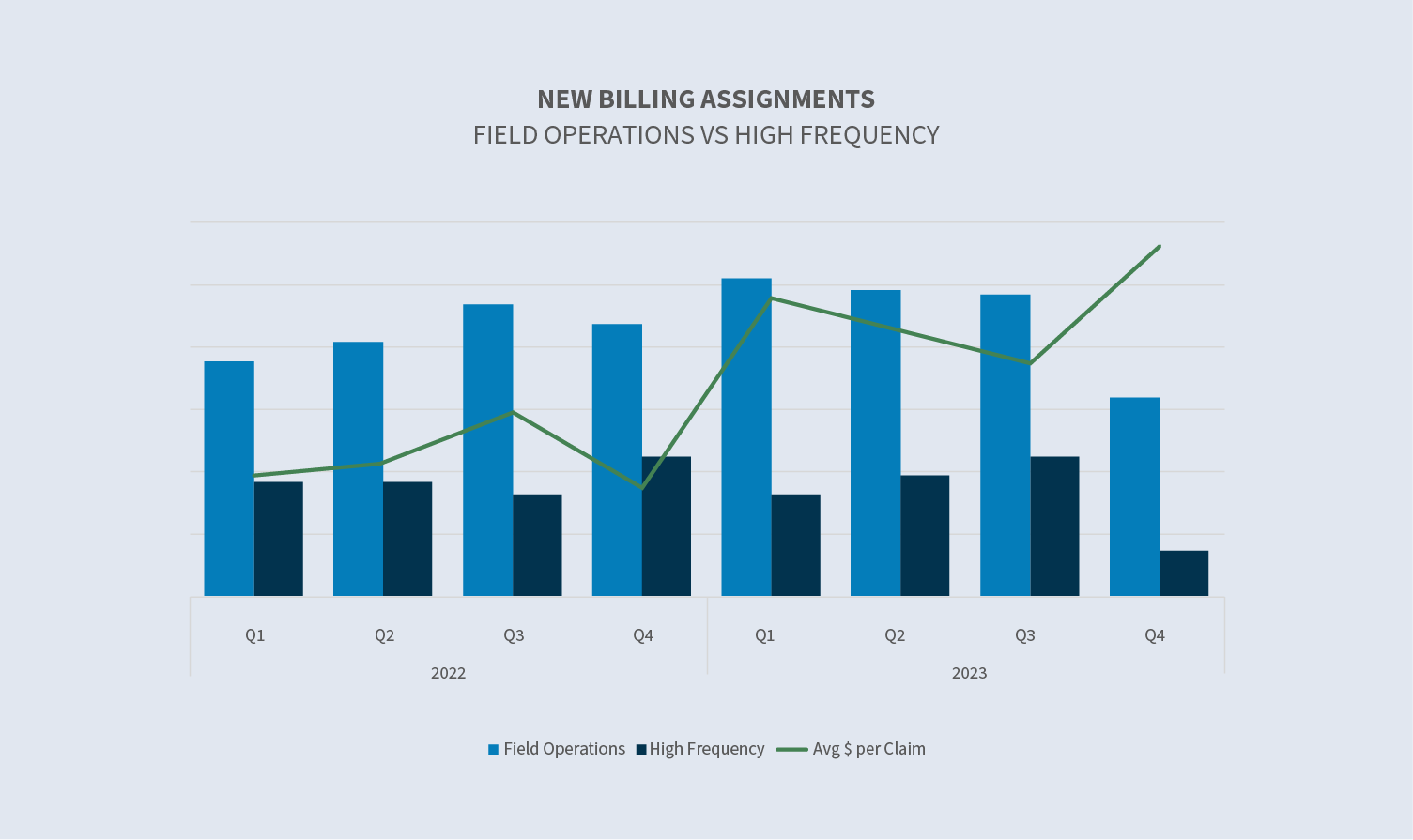

Novas reivindicações: Operações de campo vs. HFLS

Continuamos comprometidos em ser um provedor completo de serviços de sinistros, diversificando nosso portfólio de ofertas de serviços, ao mesmo tempo em que nos concentramos em todas as linhas, incluindo linhas pessoais, mercado médio (comercial) e grandes perdas. No espaço das linhas pessoais, nossa unidade de negócios HFLS continua sendo uma área de crescimento. A abordagem e as expectativas do setor para ajustar e lidar com esses sinistros são diferentes. A unidade de negócios HFLS desenvolveu soluções exclusivas para atender a essas expectativas e está monitorando especificamente nossas tendências nesse espaço.

O espaço de alta frequência é impulsionado por um grande volume de sinistros de menor valor. O aumento do valor em dólares por sinistro no quarto trimestre de 2023 é impulsionado pela redução do número de sinistros de menor valor.

A Sedgwick continua a ser líder de mercado no desenvolvimento de novas tecnologias para o setor imobiliário.

Em 2022, lançamos uma solução completa e self-service projetada para permitir que os segurados avaliem perdas patrimoniais rotineiras interagindo com uma ferramenta baseada em um mecanismo de decisão. Com essa ferramenta, o segurado responde a algumas perguntas básicas sobre a perda e, quando concluído, nos fornece os dados necessários para fazer uma estimativa e efetuar o pagamento inicial. Por meio de programas-piloto com vários clientes nos últimos 18 meses, essa ferramenta foi aperfeiçoada e atualmente está em uso e ativa com vários clientes. Estamos em vários estágios de discussões e integração com outros.

Novas reivindicações vs. CATs

Globalmente, 2023 continuou a registrar uma atividade substancial gerada pelo clima, com apenas uma ligeira desaceleração na tendência recente. Os eventos climáticos e sua gravidade continuam a aumentar nos últimos cinco a dez anos, em todo o mundo.

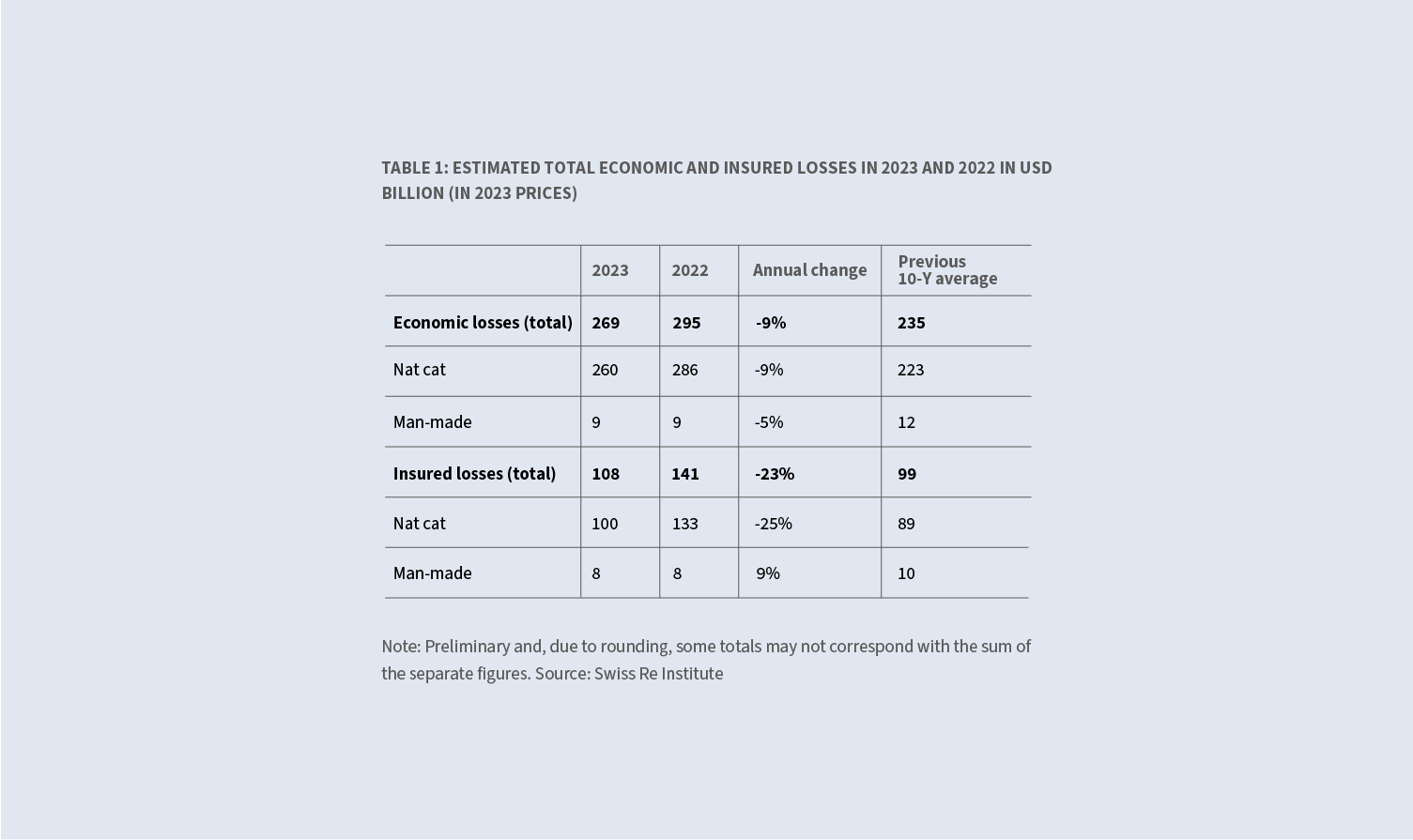

De acordo com o Swiss Re Institute, as perdas econômicas decorrentes de catástrofes naturais diminuíram 9% em relação ao ano anterior — de US$ 286 bilhões para US$ 260 bilhões — impulsionadas principalmente pela ausência de uma temporada de furacões impactante no Atlântico Norte. Esses US$ 260 bilhões ainda estão bem acima da média de 10 anos, que é de US$ 223 bilhões. As perdas seguradas decorrentes de catástrofes naturais diminuíram 25%, passando de US$ 133 bilhões para US$ 100 bilhões, mas ainda estão bem acima da média de US$ 89 bilhões dos últimos 10 anos.

Investimos significativamente na preparação para CAT e estamos prontos para ajudar os clientes e seus segurados quando esses eventos ocorrerem.

As principais áreas de foco incluem:

- ∙ Continuação da divulgação e crescimento dos nossos recursos alojados na nossa plataforma de recursos de prestadores de serviços independentes e esforços contínuos para envolver esses recursos.

- ∙ Aproveitando nosso conjunto de serviços para melhorar os níveis de serviço aos nossos clientes. Podemos utilizar nossas relações internas com avaliadores, contadores forenses, consultores de construção, engenheiros, soluções de alojamento temporário e reparos da Sedgwick, entre outros, para envolvê-los rapidamente no processo de avaliação. Ter todos os especialistas trabalhando em conjunto de forma integrada em um ambiente de equipe durante um evento CAT é uma vantagem enorme.

- ∙ Automação e integrações essenciais.

Embora o primeiro semestre de 2023 tenha refletido várias pequenas tempestades convectivas que proporcionaram um aumento no volume, não tivemos o evento anual de furacões que vimos nos últimos anos durante o segundo semestre de 2023. Esses dados confirmam vários eventos pequenos ao longo do primeiro semestre de 2023, bem como sinistros residuais do evento CAT no final de 2022, elevando os números do CAT no primeiro trimestre de 2023.

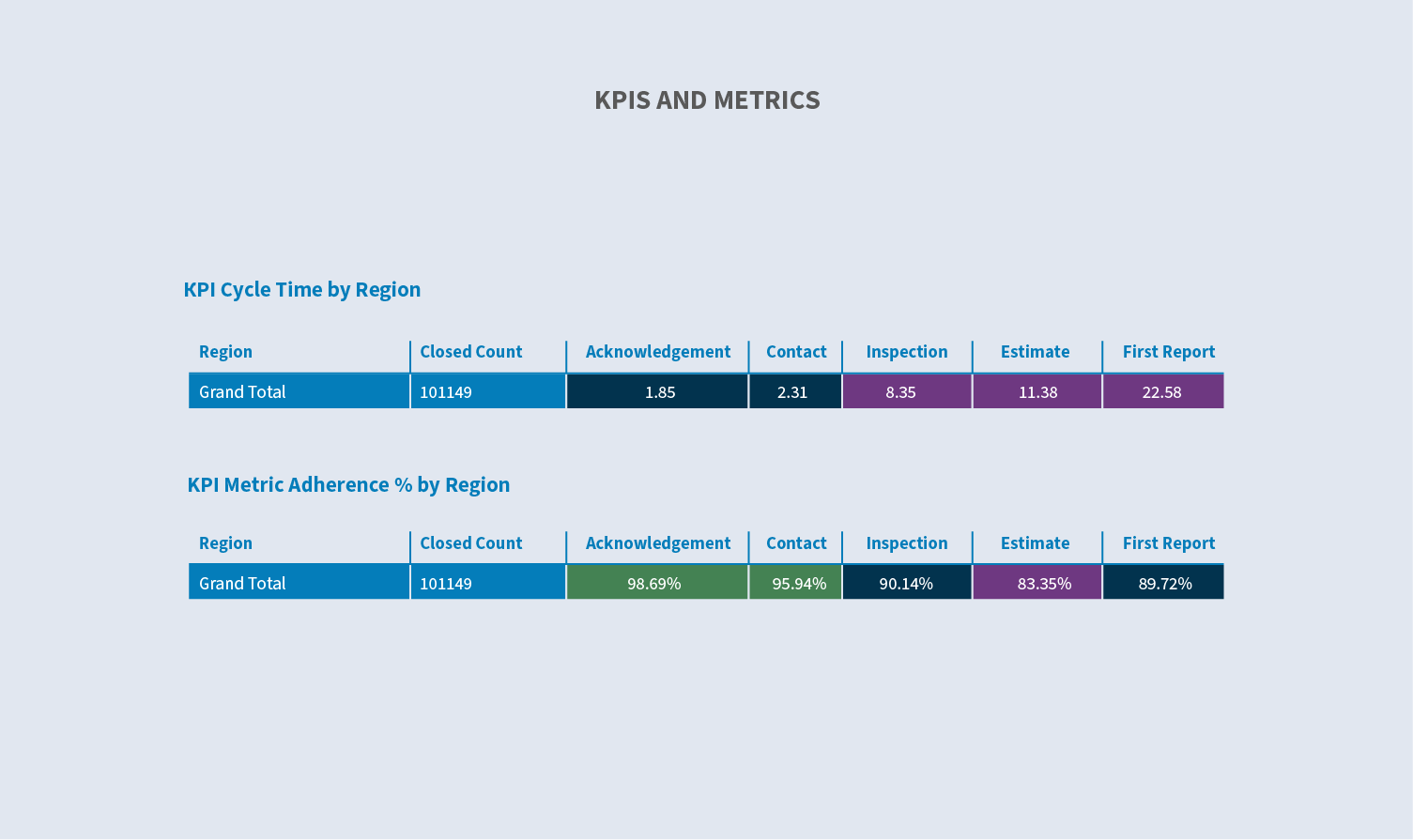

Principais métricas

O desempenho métrico continua a ser um fator determinante na escolha de fornecedores ou parceiros por parte dos nossos clientes. Continuamos a aumentar os nossos recursos e ferramentas para melhorar a nossa capacidade de calibrar, capturar e apresentar métricas. Esses dados nos permitem impulsionar um maior desempenho, por meio da gestão por exceção.

Com apenas alguns cliques, nossos gerentes podem detalhar essa mesma visualização no nível do ajustador. Eles também podem filtrar por qualquer número de componentes de dados importantes para avaliar o desempenho da unidade ou individual com mais precisão.

Durante o segundo semestre de 2023, formalizamos nossas iniciativas futuras e recebemos financiamento para prosseguir com nossa estratégia de transformação digital. Essa estratégia aproveitará tecnologias existentes, como RPA, e tecnologias emergentes, como IA, para melhorar a eficiência dos processos padrão de sinistros — como primeira notificação de sinistro (FNOL), triagem e atribuição. Eventualmente, essa estratégia passará a abranger todo o processo de sinistros. O objetivo dessa estratégia é tornar nossas equipes mais eficientes e melhorar nossa experiência de usuário interno, resultando em um serviço mais rápido e aprimorado para nossos clientes.

Considerações futuras

No geral, o volume do nosso negócio principal de imóveis nos EUA permaneceu estável em relação ao ano anterior, com quaisquer reduções específicas no volume impulsionadas pela ausência de eventos climáticos. Esse desempenho é diretamente atribuível a dois fatores:

- ∙Umdesempenho e crescimento contínuos e sólidos do nosso negócio principal, a regulação de sinistros.

- ∙Continuação daexecução da estratégia de diversificação para apoiar mercados especializados, como soluções de reparos Sedgwick, consultoria em construção e conteúdos.

Nossa equipe de avaliadores de grandes perdas é a maior e mais experiente do mercado norte-americano. Há uma concorrência significativa neste setor, e este mercado orientado pela especialização exige um alto nível de atenção e diligência para adquirir e manter nossos talentos. Nossos talentos são alvo constante da concorrência, por isso devemos permanecer vigilantes para oferecer o melhor ambiente possível para que nossos colegas atuais possam prosperar e crescer. Isso não mudou desde anos atrás e provavelmente permanecerá uma constante no futuro próximo. Nossos altos níveis contínuos de retenção mostram que os vários programas estruturados especificamente para o crescimento e a retenção de colegas na Sedgwick Property são bem-sucedidos.

Preocupações do setor

- ∙Impactos das mudanças climáticasno volume e na gravidade das ondas

- ∙Graduaçãoem especialização e transferência de conhecimento

- ∙Tecnologias emergentes(automação e IA)

- ∙Desempenho métricoe medição precisa em um ecossistema complexo

- ∙Concorrência no mercado de trabalho(mercado de especialização)

- ∙Mão de obra experiente(catástrofe)