Austrália

Austrália  Canadá

Canadá  Dinamarca

Dinamarca  França

França  Alemanha

Alemanha  Grécia

Grécia  Irlanda

Irlanda  Países Baixos

Países Baixos  Nova Zelândia

Nova Zelândia  Noruega

Noruega  Espanha e Portugal

Espanha e Portugal  Reino Unido

Reino Unido  Estados Unidos

Estados Unidos

- Inverno de 2024: CASUALTY

Automóvel

Objetivos do relatório

O objetivo deste relatório é duplo: fornecer uma visão geral das nossas métricas atuais para o nosso programa de responsabilidade civil automóvel e fornecer uma visão geral do ambiente atual em torno de reclamações e litígios de responsabilidade civil automóvel. Designações: responsabilidade civil automóvel (AU); danos corporais (BI); danos materiais (PD); e colisão (CL).

parâmetros de dados

Para fins de comparação, os dados baseiam-se em sinistros segurados e auto-segurados em todos os estados ao longo de cinco anos civis (de 1 de janeiro a 31 de dezembro) entre 2019 e 2023.

Observações principais

Para o ano civil (AC) de 2023, a média geral incorrida em novos pedidos de indenização por AU aumentou 5%, representando uma moderação significativa em comparação com o aumento observado no meio do ano.

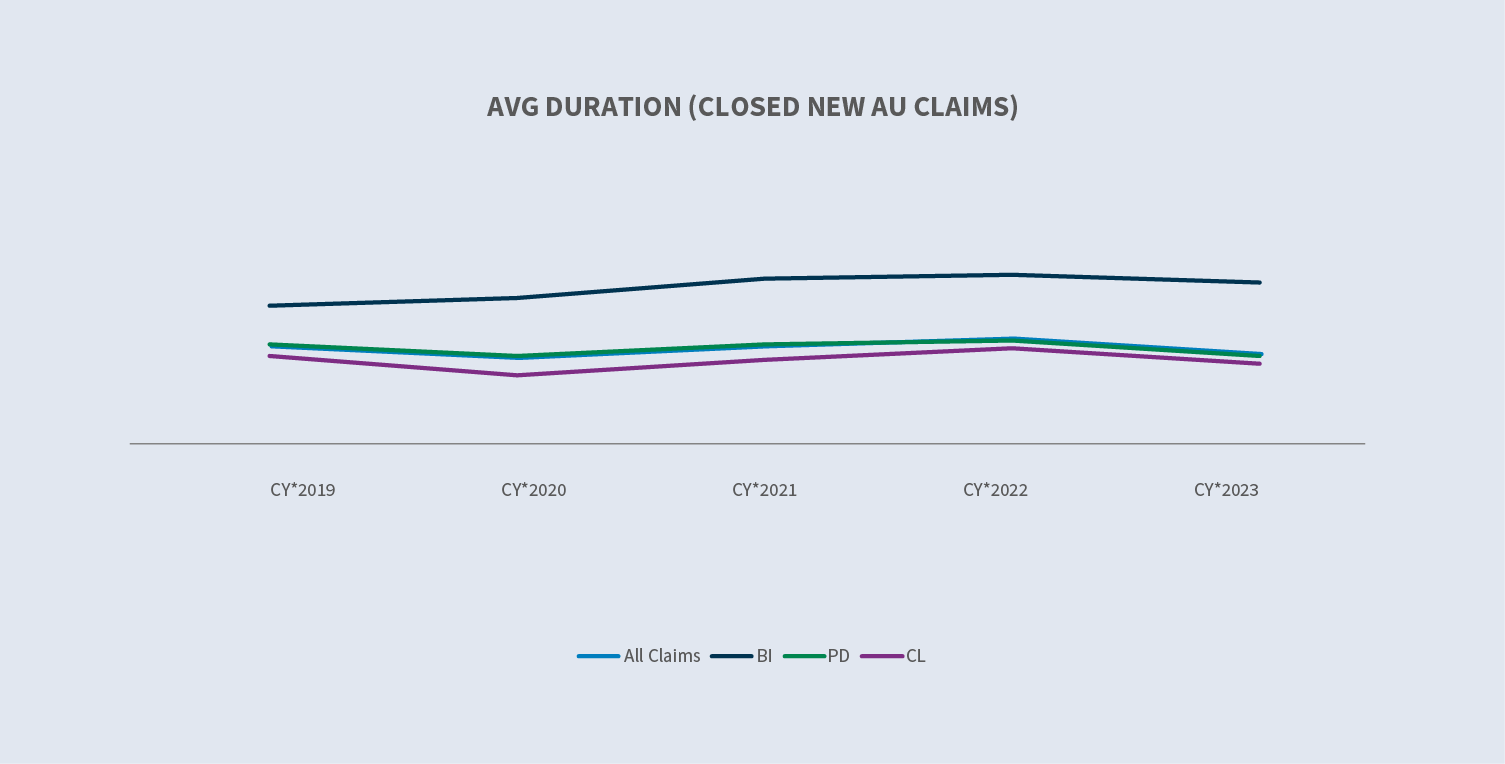

A duração das novas reclamações na AU diminuiu.

- ∙A duração das novas reclamações abertas/fechadasda AU BI diminuiu três dias em relação ao ano anterior (YOY).

- ∙A duração das novas reclamações abertas/fechadasda AU PD diminuiu cinco dias em relação ao ano anterior.

O valor médio pago em novos sinistros automóveis aumentou 8,2%.

As taxas de encerramento de novos pedidos de indenização da AU BI aumentaram 9%.

A taxa de litígios para todas as novas reclamações AU diminuiu para 0,51%, com a AU BI diminuindo para 3,46%.

A média incorrida para novos sinistros AU BI não litigados aumentou 11% no ano civil de 2023 em comparação com o ano civil de 2022. A média incorrida para novos sinistros litigados aumentou 13%.

O custo relativo de uma reclamação AU litigada (com limite máximo de US$ 500 mil) é mais de 20 vezes superior ao de uma reclamação AU não litigada.

56% de todos os novos sinistros automóveis que acabam por ser objeto de litígio têm representação legal no momento da notificação e no prazo de 24 horas após a receção pela Sedgwick — uma diminuição de 1% em comparação com 2022.

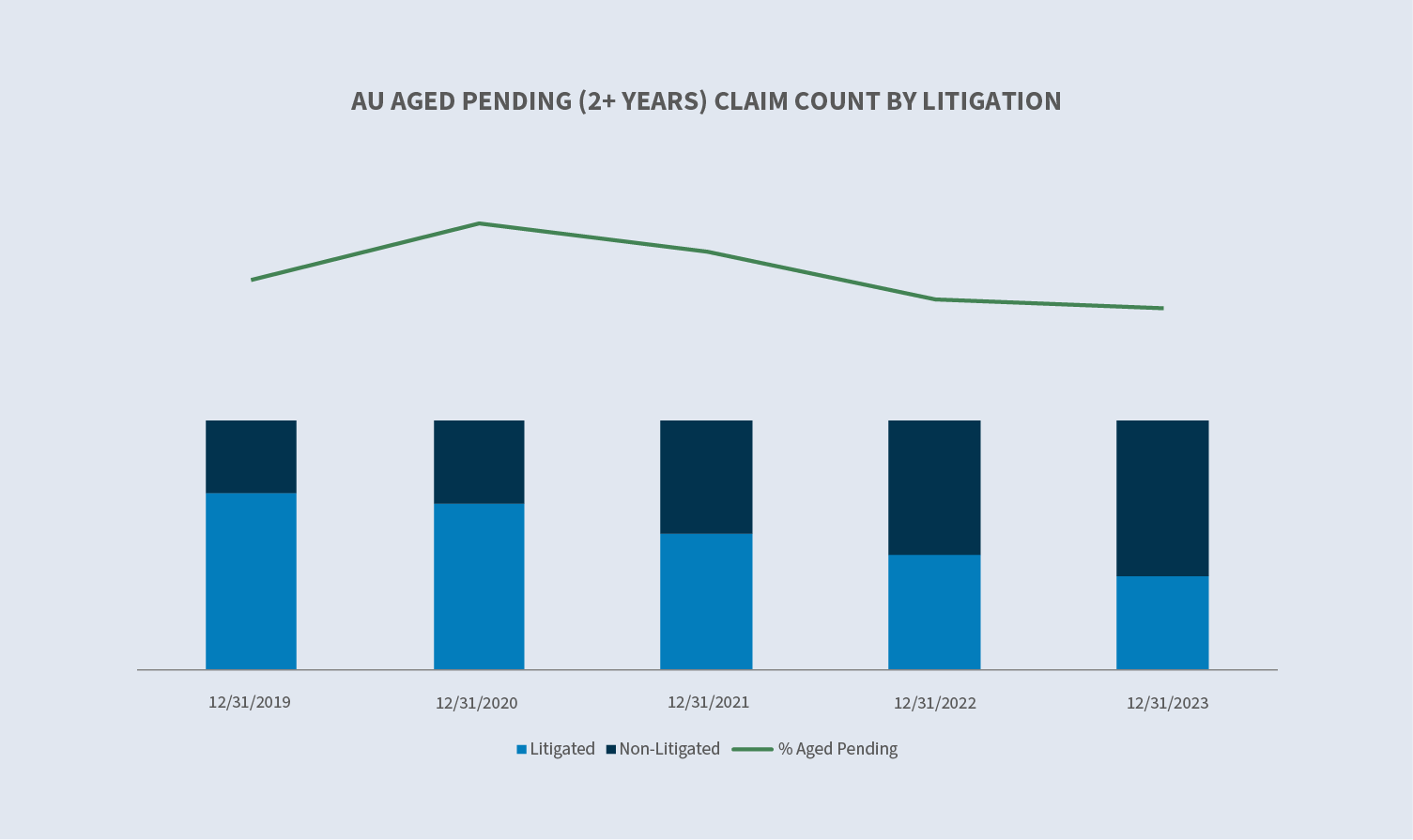

A pendência de cobranças vencidas diminuiu para 11,8% no ano civil de 2023. As reclamações litigadas representaram 38% do total.

Os sinistros litigiosos encerrados aumentaram 32%, representando aproximadamente 3,5% de todos os sinistros automóveis encerrados e compreendendo 53% do total pago.

Mercado

De acordo com a USI Insurance Services, prevê-se que os mercados de responsabilidade civil automóvel comercial registem renovações estáveis com aumentos de 5% para aqueles com um bom histórico de sinistros e uma variação de 20% a 30% para contas mais problemáticas.

Com base em um estudo recente do Insurance Information Institute, embora os mercados de seguros automóveis e patrimoniais tenham apresentado melhorias, não se espera que as duas linhas atinjam um índice combinado próximo a 100% até 2025 "... e, se tudo o mais permanecer igual, serão necessários cinco anos de crescimento normal dos prêmios e uma década de aumentos normais dos custos de reposição para que o setor absorva totalmente os efeitos dos últimos quatro anos de inflação”.

As tendências inflacionárias no seguro de responsabilidade civil automóvel elevaram os custos com perdas e defesa entre US$ 96 bilhões e US$ 106 bilhões acima do que teriam sido no período de 2013 a 2023.

Volume

O volume de novos sinistros aumentou 7,7% em 2023, após um aumento de 9% em 2022.

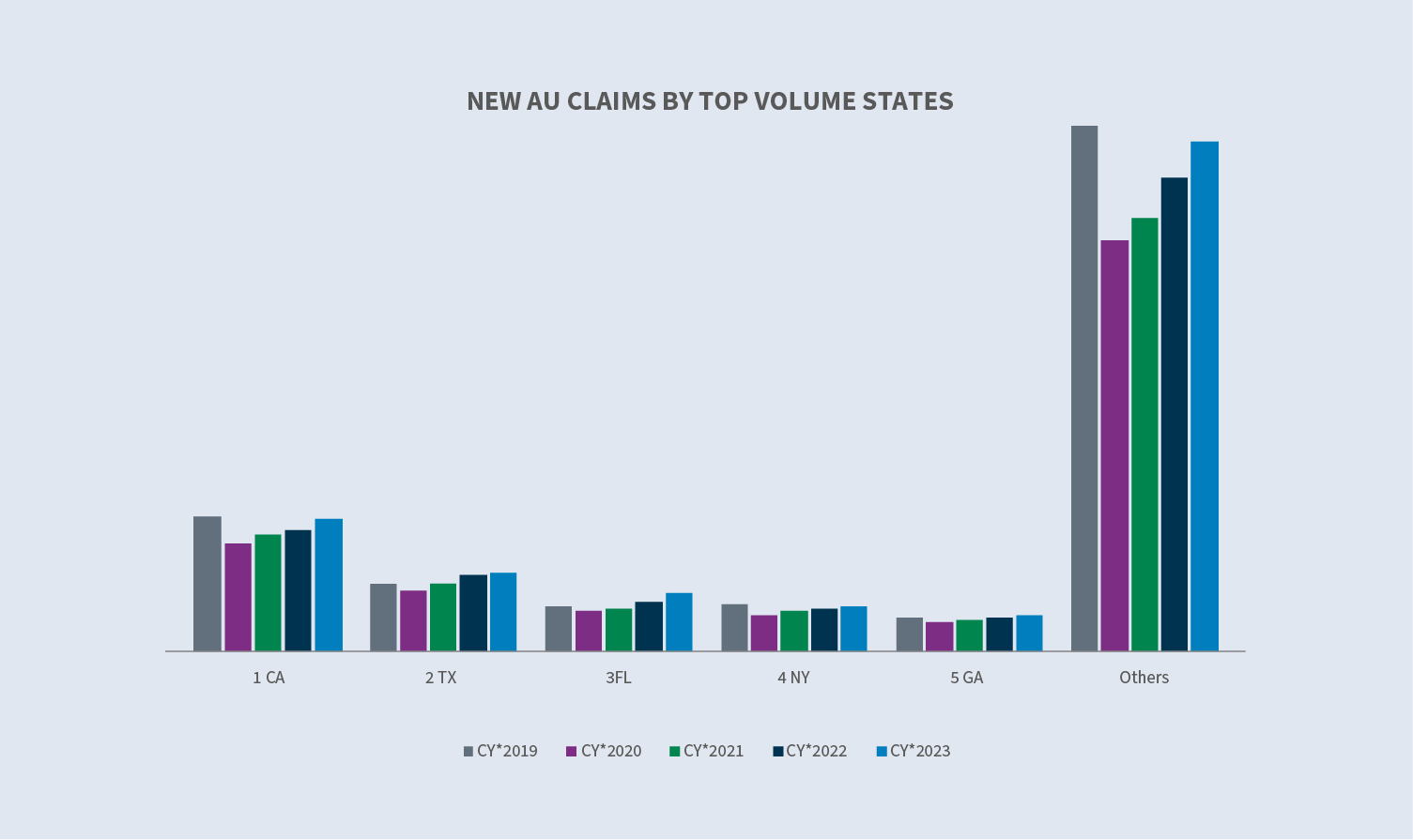

Os cinco estados com maior volume representam 40% de todos os novos sinistros automóveis. A Flórida registrou o maior aumento, com 17%.

Os cinco principais setores representam 90% do volume total de sinistros. Todos os grupos registraram um aumento no volume de novos sinistros em relação a 2022, exceto o setor de transportadoras, que permaneceu estável. O setor de transportes, no entanto, continua sendo o principal impulsionador dos sinistros de responsabilidade civil automóvel, representando aproximadamente 34% do volume total de novos sinistros. O setor de varejo registrou um aumento de 31% em 2023.

A taxa geral de BI em 2023 para novos sinistros automóveis aumentou ligeiramente em relação ao ano anterior, para 11,7%. Os setores de transportadoras (12,3%), transportes (14,5%), serviços (10,9%) e alimentos e bebidas (7%) registaram todos um aumento, enquanto os setores do retalho (8,3%) e da indústria transformadora (11,2%) registaram uma diminuição. A taxa de BI aumentou em todos os estados com maior volume.

A média incorrida para novos pedidos de indenização recusados diminuiu 20% em 2023 em comparação com 2022, enquanto aumentou 8% para novos pedidos de indenização não recusados (aceitos). A taxa de recusa aumentou de 12,9% para 14,9%.

A duração dos sinistros diminuiu cinco dias para sinistros abertos/encerrados e diminuiu quatro dias apenas para sinistros encerrados.

Custos

A média incorrida para todos os novos pedidos de indenização AU tem aumentado constantemente desde 2019, com um aumento de 53,7% nesse período de quatro anos. O aumento contínuo moderou-se no ano civil de 2023 (+5%) em comparação com o ano civil de 2022. O aumento é impulsionado pelos pedidos de indenização por BI, que aumentaram 9% em comparação com 2022 e 106,1% desde 2019. Embora representem uma porcentagem muito pequena do total de pedidos de indenização, os grupos de nível superior continuam a registrar um aumento no volume de pedidos, impulsionando assim o aumento do valor total incorrido.

Para todos os novos sinistros automóveis, o valor médio pago aumentou 8% (+44% para sinistros BI) em 2023 em comparação com 2022. O valor médio pago por sinistro aumentou 7,7% para todos os sinistros e 48% para sinistros BI.

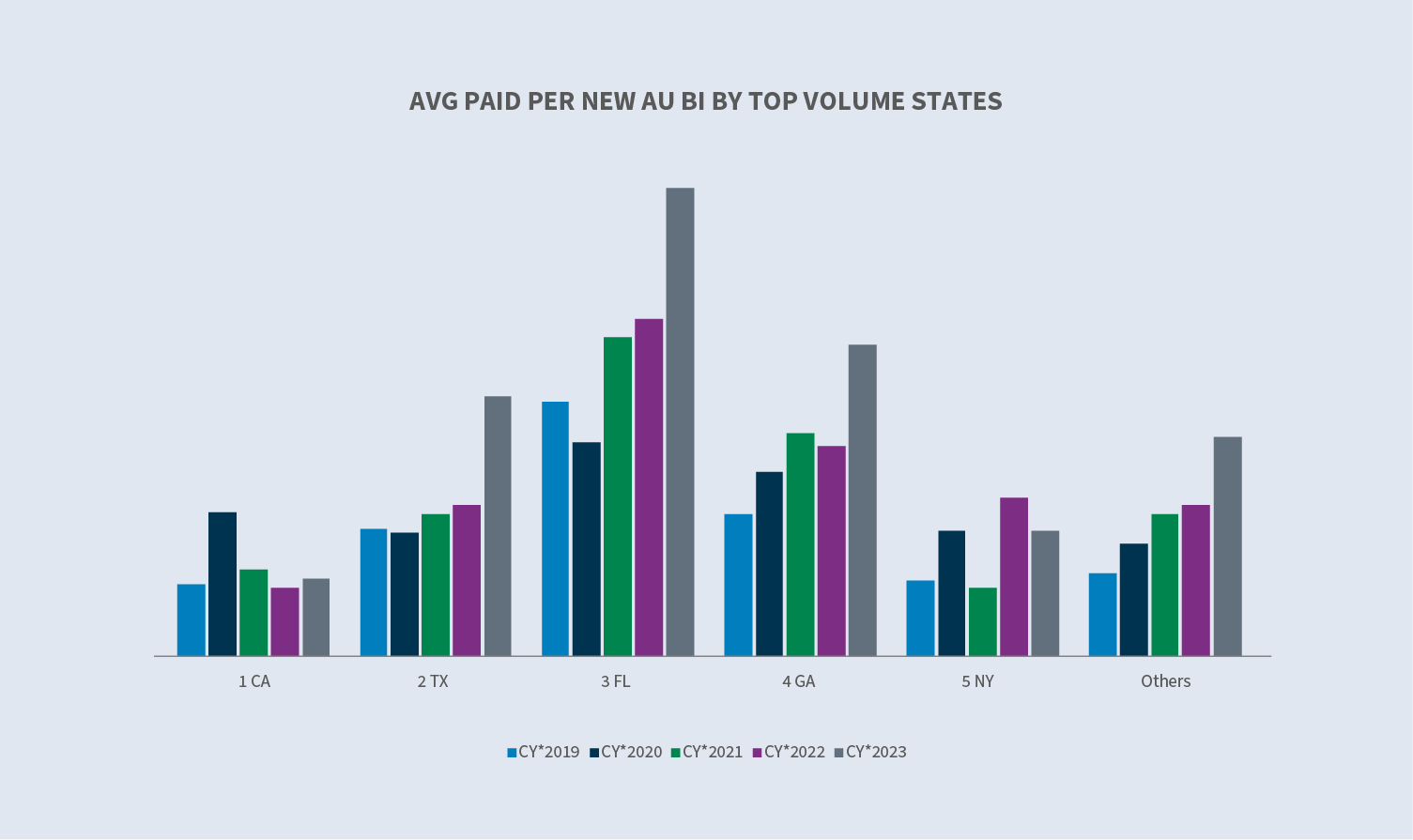

A Califórnia (+14,6%), o Texas (+71,8%), a Flórida (+39%) e a Geórgia (+49,2%) registraram um aumento no valor médio pago por novos pedidos de indenização por invalidez temporária. Nova York foi o único estado que registrou uma queda (-20,7%).

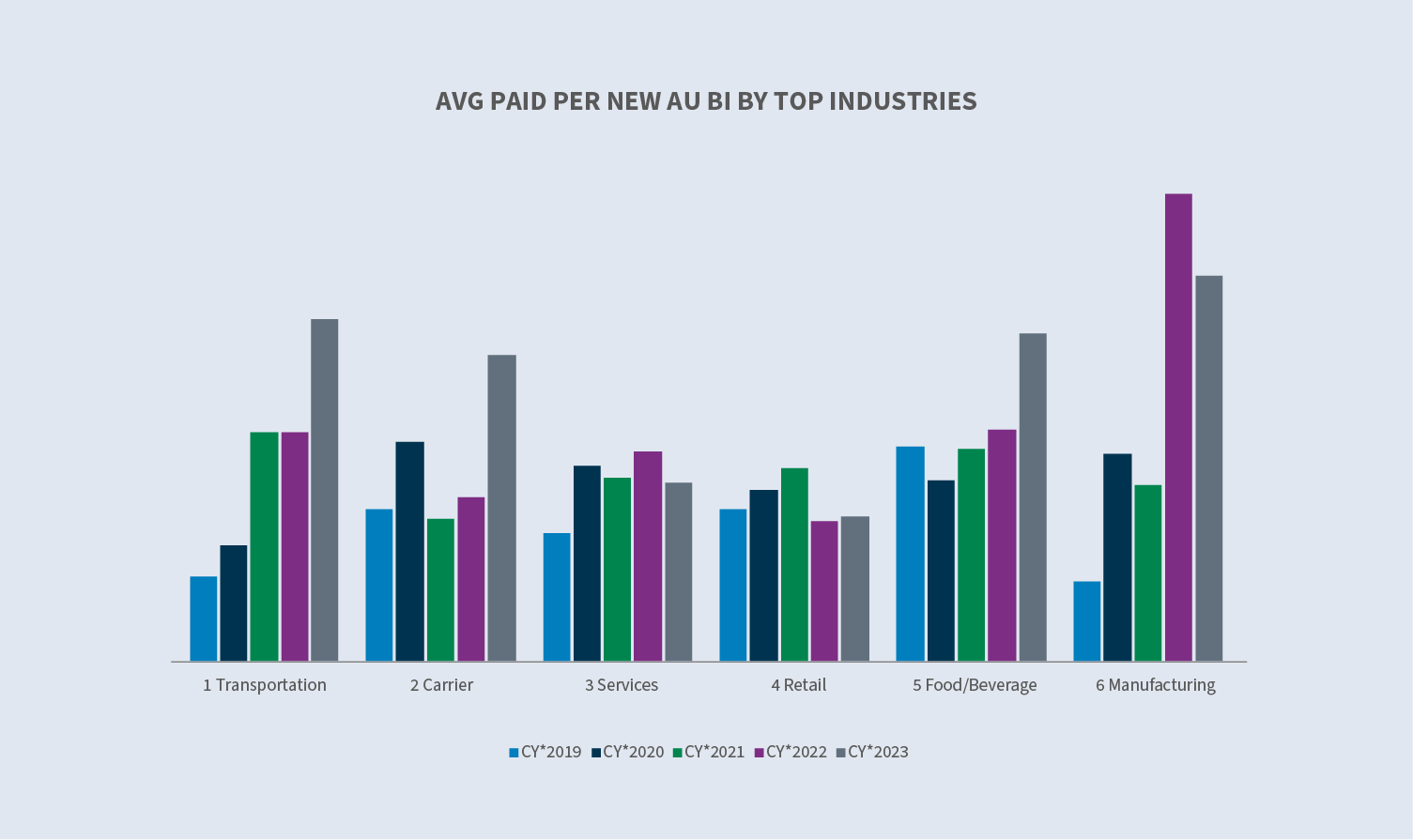

O valor médio pago por cada novo pedido de indemnização por incapacidade temporária diminuiu no setor dos serviços (-15,2%) e na indústria transformadora (-17,3%), enquanto aumentou nos setores da alimentação e bebidas (+41%), transportes (+49,5%), transportadoras (+85,8%) e comércio a retalho (+2,9%).

Litígio

A taxa geral de litígios para novos pedidos de AU continuou uma tendência descendente, igualando 0,51% no ano civil de 2023. 57% dos novos pedidos de AU que se tornam litigiosos têm representação em vigor dentro de 24 horas após a primeira notificação, e três quartos de todos os novos pedidos de AU que se tornam litigiosos têm representação em vigor dentro de 14 dias.

A taxa de litígios diminuiu em todos os principais estados, exceto na Flórida. O aumento na Flórida foi impulsionado por ações judiciais movidas antes da implementação da reforma da responsabilidade civil em março. A taxa de litígios em Nova York caiu para menos de 2%, o que ajudou a compensar o aumento na Flórida. Os principais setores permaneceram estáveis ou registraram uma diminuição na taxa de litígios, exceto o de alimentos e bebidas, que registrou um aumento de 0,31% (ano civil de 2022) para 0,39% (ano civil de 2023).

Os custos com sinistros AU litigados encerrados (+26% em 2023 em comparação com 2022) representaram 3,5% do total de sinistros automóveis encerrados e representaram 53% do total pago.

Encerramentos

O encerramento geral de novos pedidos de indenização por AU aumentou 7% em 2023 em comparação com 2022, e a porcentagem de novos pedidos de indenização por AU BI encerrados aumentou 8,5%.

Os casos pendentes antigos diminuíram para 11,8% no ano civil de 2023. Os casos pendentes não litigados aumentaram 2%, enquanto os casos pendentes litigados diminuíram 26% em comparação com o ano civil de 2022. As reclamações litigadas representam 38% dos casos pendentes, uma diminuição significativa nos últimos anos. A Flórida teve a diminuição mais significativa nos casos pendentes, encerrando o ano civil de 2023 com 12,2% em comparação com 14,6% no ano civil de 2022.

Considerações futuras

Tendências Sedgwick

Em consonância com o setor em geral, os dados relativos a sinistros automóveis da Sedgwick refletem:

- ∙Aumentos contínuostanto nos sinistros incorridos quanto nos pagos para novas reivindicações da AU, embora a uma taxa moderada em comparação com o ano civil de 2022.

- ∙Os custos com sinistros AU litigados encerradoscontinuaram a aumentar (+26%), representando 3,5% do total de sinistros automóveis encerrados e 53% do total pago.

- ∙Ocusto médio relativo de uma reclamação AU litigada encerrada continua sendo 30 vezes maior do que o custo médio de uma reclamação AU não litigada encerrada.

- ∙Paraos grupos de nível superior (US$ 10 mil a US$ 25 mil; US$ 25 mil a US$ 100 mil; e US$ 100 mil e acima):

- ·Amédia dasnovas reclamações incorridas diminuiu. Embora constitua uma pequena porcentagem do volume total de reclamações, a porcentagem do total de reclamações em cada um desses níveis aumentou em comparação com o ano civil de 2022.

- ·Amédia de sinistros encerrados incorridos aumentou e a porcentagem de sinistros encerrados nessas faixas aumentou em comparação com o ano civil de 2022.

O aumento dos custos com pagamentos de sinistros continua a ser agravado por fatores externos, incluindo:

- ∙inflação.

- ∙aumentodos custos médicos.

- ∙aumentodos custos de reparo.

- ∙complexidadedos custos de reparo (tecnologia).

- ∙aumentodo número de encerramentos de reclamações litigiosas.

A porcentagem de reclamações que são litigadas mais cedo continua a aumentar, incluindo o número de reclamações com representação antes da primeira notificação. No entanto, o volume geral de litígios sobre novas reclamações da AU diminuiu para o seu ponto mais baixo em três anos.

Os casos pendentes há muito tempo (reclamações em aberto há mais de dois anos) continuam a diminuir, principalmente devido à redução significativa das reclamações em litígio.

Preocupações do setor

À medida que a atividade de condução voltou aos níveis pré-pandêmicos, os níveis de sinistros acompanharam essa tendência. Embora a quilometragem percorrida permaneça ligeiramente abaixo dos níveis pré-pandêmicos, a gravidade aumentou.

Comportamento ao volante

Conforme observado em nosso relatório do verão de 2023, desde 2019, a gravidade de AU, BI e PD aumentou 35% e a gravidade de BI por colisão aumentou aproximadamente 40%.

O comportamento ao volante está se deteriorando e tem um papel significativo na gravidade dos sinistros. A American Automobile Association relata que:

- ∙Onúmero de motoristas que admitem dirigir acima do nível legal de álcool no sangue aumentou quase 24%.

- ∙O número de motoristasque admitiram dirigir dentro de uma hora após consumir cannabis aumentou quase 14%.

- Maisde um quarto dos motoristas (27%) relatou ter enviado uma mensagem de texto enquanto dirigia e 38% relataram ter lido uma mensagem de texto enquanto dirigiam.

- ∙Menosmotoristas consideram o excesso de velocidade perigoso.

Aumento dos custos com sinistros

De acordo com a AM Best, as tendências gerais dos sinistros aumentaram para os sinistros automóveis – o sinistro médio aumentou 11% e as despesas médias com defesa e contenção de custos aumentaram 29% entre 2021 e 2022, uma tendência que se previa que continuasse até 2023.

A CCC, em seu Relatório Anual, identificou três tendências da indústria automotiva que marcaram 2023: aumento das taxas de roubo de veículos nos EUA; impacto das greves na cadeia de abastecimento de veículos e peças; e custos de reparo de veículos em +5% após aumentos de dois dígitos em 2021 (+10%) e 2022 (+12%).

De acordo com o Instituto de Informações sobre Seguros, embora a frequência de acidentes automobilísticos tenha se estabilizado em 2022, a gravidade aumentou mais do que a frequência diminuiu, levando a perdas maiores em geral. O aumento da inflação (econômica e social) aumentou as perdas de 2013 a 2022 em 19% a 24%.

De acordo com o Relatório de Tendências da Enlyte, a frequência de calibração do ADAS para veículos reparáveis era de 17% em 2023. Esperava-se que atingisse 40% no final de 2024 e 60% no final de 2025, à medida que o ano médio dos modelos de veículos reparáveis se aproximasse de 2018, que foi o ano em que pelo menos uma funcionalidade ADAS foi incluída em todos os veículos novos.

Litígio

O custo dos litígios relacionados com a responsabilidade civil automóvel continuou a aumentar no ano civil de 2023. Quatro áreas principais de preocupação:

O financiamento de litígios é o processo pelo qual os investidores fornecem capital aos advogados dos demandantes, permitindo-lhes alavancar uma parte dos ativos futuros de um processo judicial e adquirir capital imediato. Um estudo recente estimou que os grandes financiadores de litígios comerciais dos EUA tinham um total de US$ 13,5 bilhões em ativos sob gestão em 2022. As preocupações com o financiamento de litígios incluem o aumento da duração dos processos judiciais, a menor disposição dos demandantes em buscar uma resolução na esperança de obter um veredicto extremo e a influência desproporcional de pessoas que não são necessárias ao processo judicial. Os estados estão começando a ampliar a regulamentação do financiamento de litígios por terceiros por meio de processos regulatórios e/ou legislativos. Apenas quatro tribunais exigem a divulgação do financiamento de litígios por terceiros: os tribunais distritais de Nova Jersey e Delaware e os tribunais estaduais de Wisconsin e Virgínia Ocidental. Em setembro de 2023, o juiz distrital dos EUA (Flórida) no litígio multidistrital da 3M (tampões de ouvido) emitiu uma ordem proibindo especificamente o financiamento de litígios no caso. Essa foi uma ação extraordinária, mas exemplifica as preocupações que o financiamento de litígios tem sobre o processo.

A inflação social refere-se ao impacto do aumento dos custos judiciais nos pagamentos de sinistros, nos índices de sinistralidade e, em última análise, no valor que os segurados pagam pela cobertura. Estudos sugerem que a inflação social pode estar causando um aumento nas perdas de 2% a 3% ao ano, além da inflação geral. Vários fatores estão contribuindo para a inflação social no mercado de responsabilidade civil, incluindo publicidade de advogados, deterioração da reforma da responsabilidade civil, dessensibilização em relação a grandes indenizações concedidas por júris e declínio das atitudes em relação às empresas. Os júris continuam a ditar que, quando alguém é ferido, outra pessoa deve pagar — e essa “outra pessoa” é inevitavelmente a parte considerada mais abastada.

As táticas dos advogados dos demandantes e as novas teorias de responsabilidade continuam a elevar os valores das reclamações. As táticas incluem a influência do júri, a teoria reptiliana e novas teorias, como a expansão da responsabilidade indireta.

- ∙Ancoragem do júri: estratégia utilizada para fazer com que os jurados utilizem um ponto de referência específico, muitas vezes aleatório, ao avaliar os danos em um processo judicial. Normalmente, inclui referências à receita ou ao rendimento da empresa como forma de definir um ponto de partida para os danos.

- ∙Teoria do réptil: esta estratégia continua a inflamar as decisões do júri quase 15 anos após o seu surgimento e exige um planejamento e preparação adicionais da defesa, aumentando os custos do litígio, bem como os pagamentos de indenizações.

- ∙Novasteorias sobre responsabilidade civil em sinistros automobilísticos incluem a expansão da responsabilidade indireta. Essas novas teorias não estão sendo revogadas pelos tribunais de apelação e exigem estratégias jurídicas adicionais para serem superadas.

Veredictos nucleares: Os veredictos de júris de grande porte continuam a elevar os valores atribuídos às reclamações de responsabilidade civil. Um estudo recente da Marathon Strategies descobriu que:

- ∙Os valores das sentenças nuclearesaumentaram 178% em comparação com os cinco anos anteriores à pandemia da COVID-19.

- ∙O fechamento dos tribunaisinterrompeu a tendência em 2020.

- ∙O valortotal das sentenças judiciais quase quadruplicou nos dois anos seguintes a 2020, aumentando de US$ 4,9 bilhões para mais de US$ 18,3 bilhões em 2022.

- ∙Em2022, o número de veredictos nucleares duplicou, com o valor médio aumentando de US$ 21,5 milhões para US$ 41,1 milhões.

- ∙Houve20 concessões acima de US$ 100 milhões e quatro acima de US$ 1 bilhão em 2022.

A prevenção de litígios na fase de reclamação deve continuar a ser um foco, especialmente quando se reconhece a tendência de as reclamações serem levadas a tribunal mais rapidamente. A defesa e a comunicação oportuna que promovem a compreensão do processo de reclamação com foco na resolução ajudarão a garantir que as reclamações não sejam levadas a tribunal. Além disso, a utilização de modelos preditivos que identificam reclamações suscetíveis de serem levadas a tribunal pode levar a um fluxo de trabalho agressivo para promover uma resolução adequada e oportuna.

Uma vez que o processo esteja em andamento, procure chegar a um acordo pré-julgamento amigável. Identificar advogados com conhecimento específico e experiência na área relevante do direito, na jurisdição e nas estratégias atuais dos demandantes é fundamental para obter resultados favoráveis. Resolva todos os casos apropriados de forma expedita. Os mecanismos alternativos de resolução de disputas geralmente apresentam fóruns menos voláteis para chegar a acordos, e os julgamentos sem júri são, na maioria das vezes, preferíveis aos julgamentos com júri.

Se um julgamento for necessário ou inevitável, devem ser adotadas táticas específicas. É fundamental garantir que o advogado de defesa tenha uma estratégia de litígio definida que abranja uma abordagem para os desafios conhecidos — teoria do réptil, ancoragem, sentimentos corporativos, etc. É necessário criar uma narrativa diferente para garantir o melhor resultado possível.