Australia

Australia  Canadá

Canadá  Dinamarca

Dinamarca  Francia

Francia  Alemania

Alemania  Grecia

Grecia  Irlanda

Irlanda  Países Bajos

Países Bajos  Nueva Zelanda

Nueva Zelanda  Noruega

Noruega  España y Portugal

España y Portugal  Reino Unido

Reino Unido  Estados Unidos

Estados Unidos

- Invierno de 2024: CASUALTY

Automóvil

Objetivos del informe

El objetivo de este informe es doble: proporcionar una visión general de nuestras métricas actuales para nuestro programa de responsabilidad civil automovilística y ofrecer una visión general del entorno actual en torno a las reclamaciones y litigios por responsabilidad civil automovilística. Designaciones: responsabilidad civil automovilística (AU); lesiones corporales (BI); Daños (PD); y colisión (CL).

parámetros de datos

A efectos comparativos, los datos se basan en las reclamaciones aseguradas y autoaseguradas de todos los estados durante cinco años naturales (del 1 de enero al 31 de diciembre) entre 2019 y 2023.

Observaciones clave

Para el año natural (AN) 2023, la media global incurrida en nuevas reclamaciones de AU aumentó un 5 %, lo que representa una moderación significativa en comparación con el aumento observado a mediados de año.

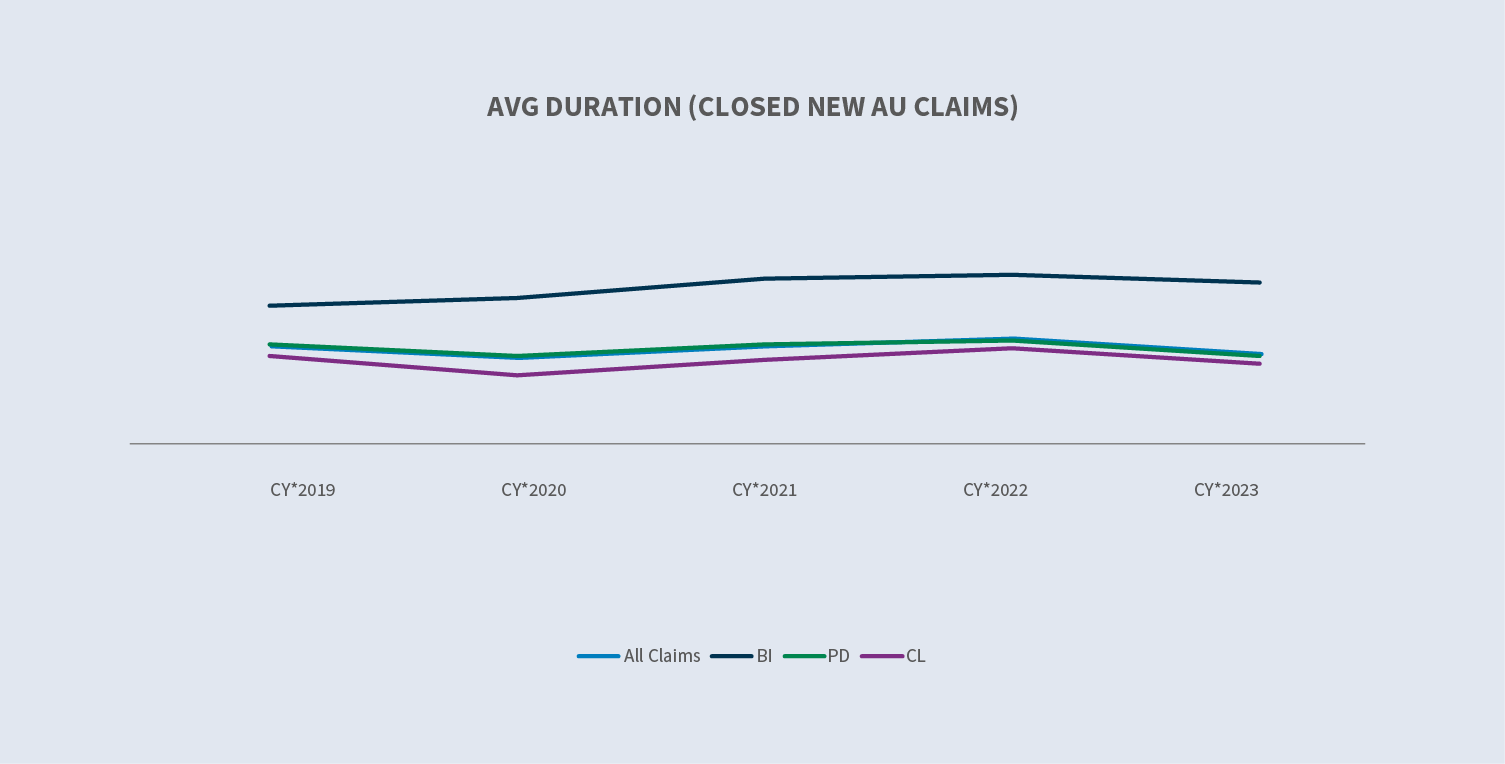

La duración de las nuevas solicitudes de AU disminuyó.

- ∙La duración de las nuevas reclamaciones abiertas/cerradasde AU BI disminuyó tres días con respecto al año anterior (YOY).

- ∙La duración de las nuevas reclamaciones abiertas/cerradasde AU PD disminuyó cinco días en términos interanuales.

El promedio pagado por nuevas reclamaciones de automóviles aumentó un 8,2 %.

Las tasas de cierre de nuevas reclamaciones de AU BI aumentaron un 9 %.

La tasa de litigios para todas las nuevas reclamaciones por incapacidad temporal (AU) disminuyó al 0,51 %, y la incapacidad temporal (AU BI) disminuyó al 3,46 %.

El promedio incurrido por nuevas reclamaciones AU BI no litigadas aumentó un 11 % en el año civil 2023 en comparación con el año civil 2022. El promedio incurrido por nuevas reclamaciones litigadas aumentó un 13 %.

El coste relativo de una reclamación AU litigada (con un límite máximo de 500 000 dólares) es más de 20 veces superior al de una reclamación AU no litigada.

El 56 % de todas las nuevas reclamaciones de automóviles que finalmente llegan a los tribunales cuentan con representación en el momento de la notificación y en las 24 horas siguientes a su recepción por parte de Sedgwick, lo que supone una disminución del 1 % en comparación con 2022.

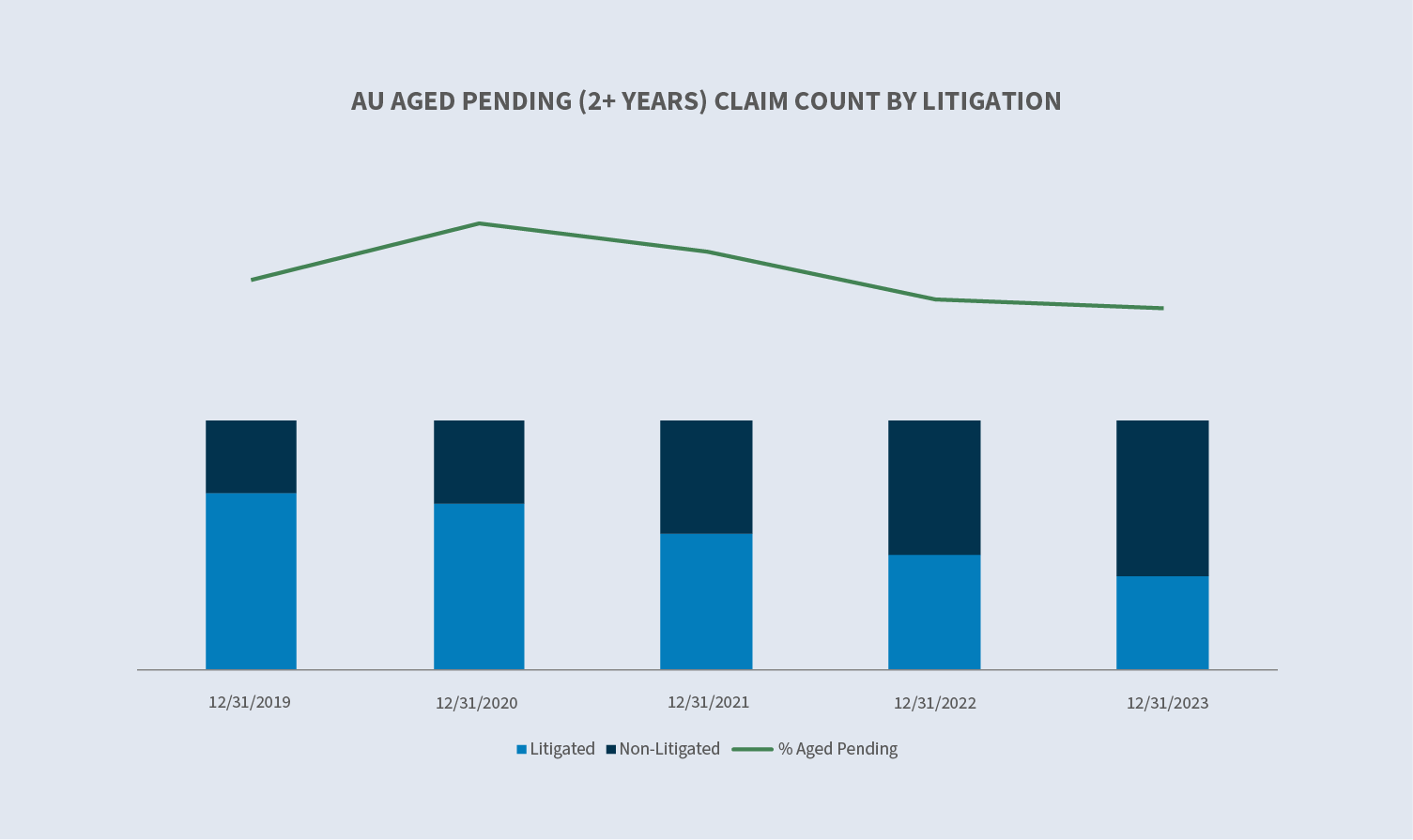

La antigüedad pendiente se redujo al 11,8 % en el año civil 2023. Las reclamaciones litigiosas representaron el 38 % del total.

Las reclamaciones litigiosas cerradas aumentaron un 32 %, lo que representa aproximadamente el 3,5 % de todas las reclamaciones de automóviles cerradas y el 53 % del total pagado.

Mercado

Según USI Insurance Services, se prevé que los mercados de responsabilidad civil para vehículos comerciales experimentarán renovaciones sin cambios o aumentos de tarifas del 5 % para aquellos con un buen historial de siniestros y de entre el 20 % y el 30 % para las cuentas con más problemas.

Según un estudio reciente del Instituto de Información sobre Seguros, aunque los mercados Daños de automóviles y Daños han mostrado una mejora, no se espera que las dos líneas alcancen un índice combinado cercano al 100 % hasta 2025 «...y, si todo lo demás permanece igual, se necesitarán cinco años de crecimiento normal de las primas y una década de aumentos normales del coste de sustitución para que el sector absorba por completo los efectos de los últimos cuatro años de inflación».

Las tendencias inflacionarias en los seguros de responsabilidad civil para automóviles provocaron un aumento de los costes por pérdidas y defensa de entre 96 000 y 106 000 millones de dólares con respecto a lo que habrían sido en el periodo comprendido entre 2013 y 2023.

Volumen

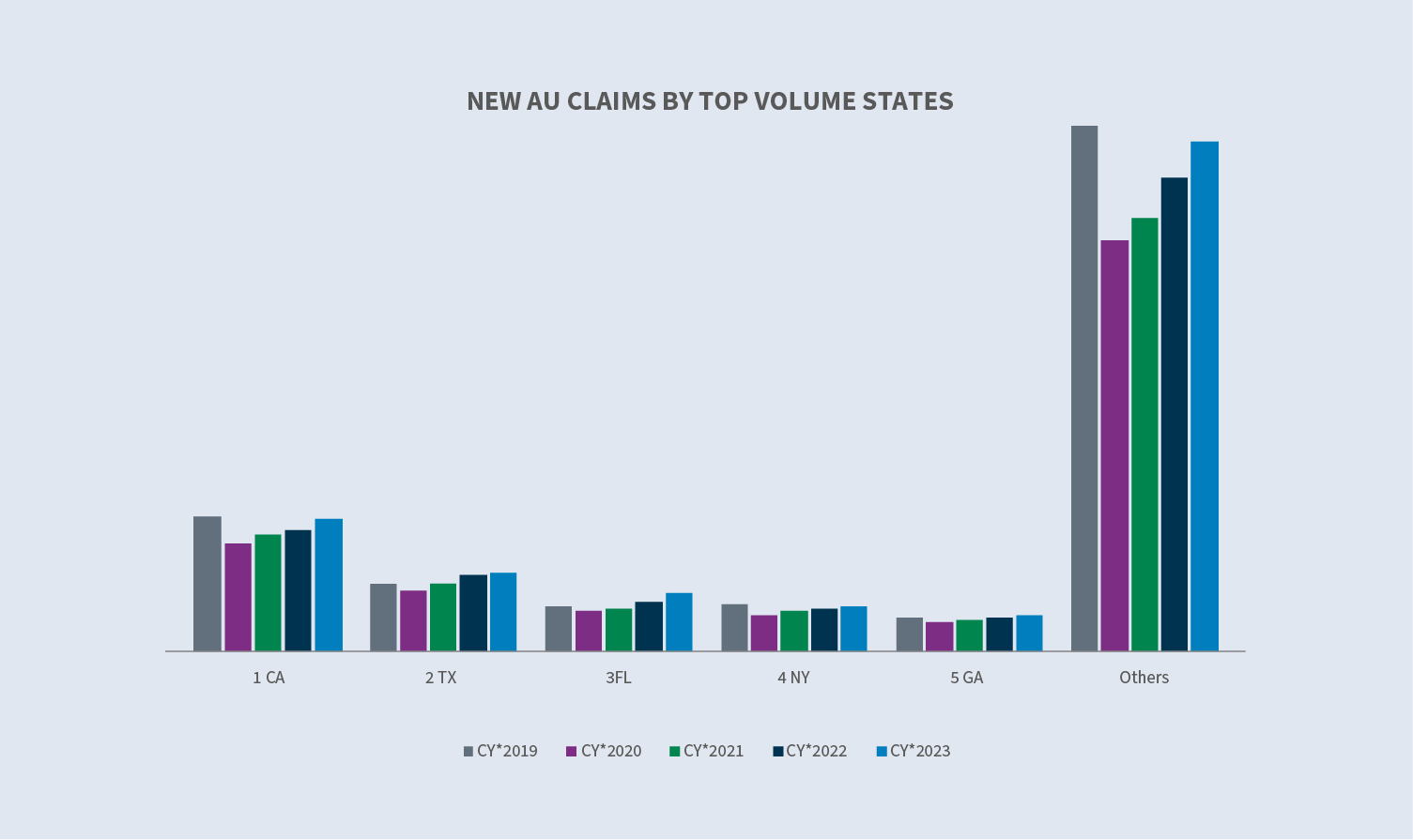

El volumen de nuevas reclamaciones aumentó un 7,7 % en 2023, tras un incremento del 9 % en 2022.

Los cinco estados con mayor volumen representan el 40 % de todas las nuevas reclamaciones relacionadas con automóviles. Florida registró el mayor aumento, con un 17 %.

Las cinco industrias principales representan el 90 % del volumen total de reclamaciones. Todos los grupos experimentaron un aumento en el volumen de nuevas reclamaciones durante 2022, excepto el sector del transporte, que se mantuvo estable. Sin embargo, el transporte sigue siendo el principal impulsor de las reclamaciones por responsabilidad civil de automóviles, ya que representa aproximadamente el 34 % del volumen total de nuevas reclamaciones. El comercio minorista aumentó un 31 % en 2023.

La tasa global de BI en 2023 para las nuevas reclamaciones de automóviles aumentó ligeramente con respecto al año anterior hasta alcanzar el 11,7 %. Las tasas de las empresas de transporte (12,3 %), los servicios (10,9 %) y la alimentación y bebidas (7 %) aumentaron, mientras que las del comercio minorista (8,3 %) y la industria manufacturera (11,2 %) disminuyeron. La tasa de BI aumentó en todos los estados con mayor volumen.

El promedio incurrido por las nuevas reclamaciones denegadas disminuyó un 20 % en 2023 en comparación con 2022, mientras que aumentó un 8 % para las nuevas reclamaciones no denegadas (aceptadas). La tasa de denegación aumentó del 12,9 % al 14,9 %.

La duración de las reclamaciones disminuyó cinco días para las reclamaciones abiertas/cerradas y disminuyó cuatro días solo para las reclamaciones cerradas.

Costes

El promedio incurrido para todas las nuevas reclamaciones de AU ha aumentado constantemente desde 2019, con un incremento del 53,7 % en ese periodo de cuatro años. El aumento continuo se moderó en el año civil 2023 (+5 %) en comparación con el año civil 2022. El aumento se debe a las reclamaciones por incapacidad temporal, que han aumentado un 9 % en comparación con 2022 y un 106,1 % desde 2019. Aunque representan un porcentaje muy pequeño del total de reclamaciones, los grupos de mayor nivel siguen registrando un aumento en el volumen de reclamaciones, lo que impulsa el aumento del valor total incurrido.

Para todas las nuevas reclamaciones de automóviles, el promedio pagado aumentó un 8 % (+44 % para las reclamaciones por BI) en 2023 en comparación con 2022. La pérdida media pagada ha aumentado un 7,7 % para todas las reclamaciones y un 48 % para las reclamaciones por BI.

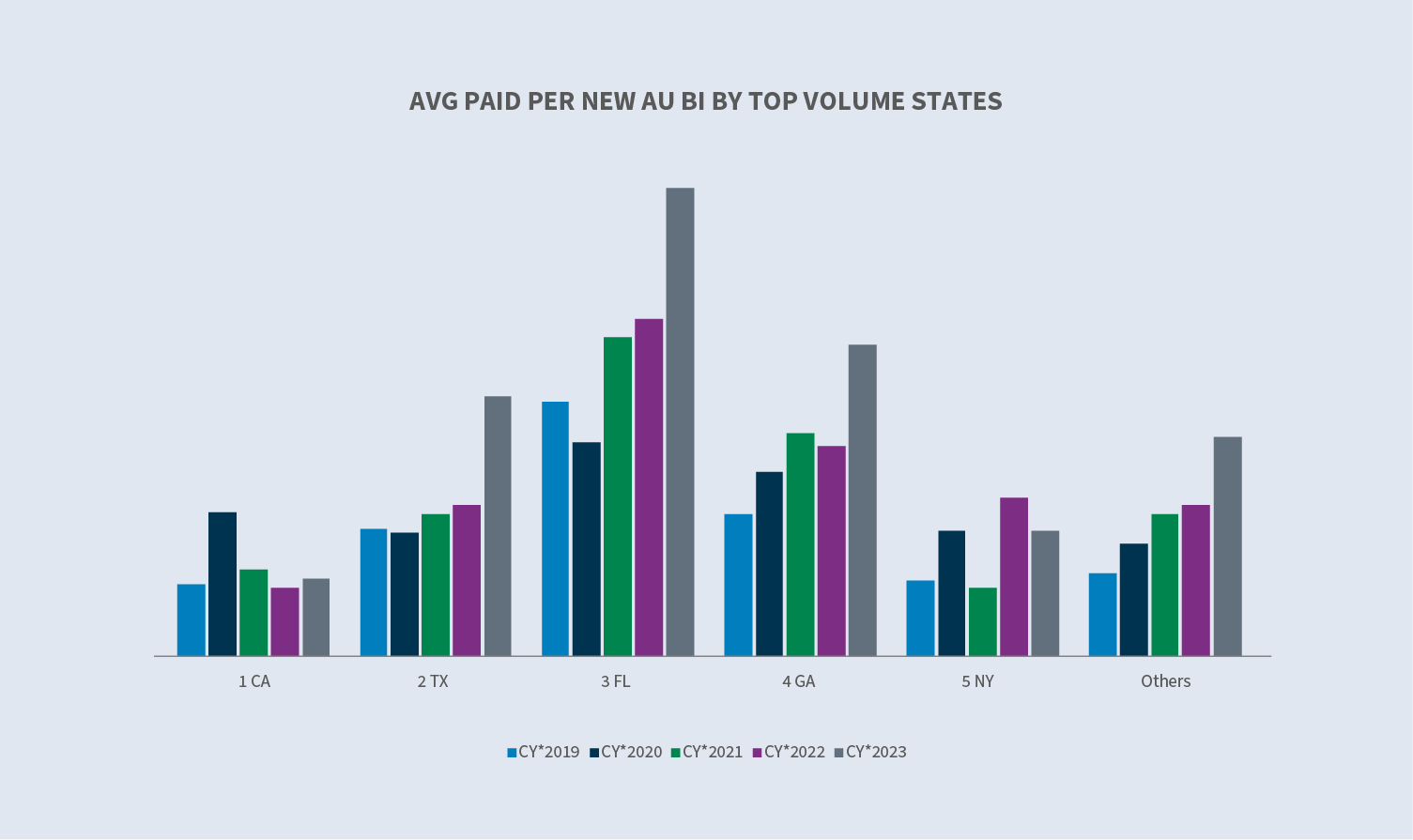

California (+14,6 %), Texas (+71,8 %), Florida (+39 %) y Georgia (+49,2 %) registraron un aumento en el promedio pagado por nuevas reclamaciones de AU BI. Nueva York fue el único estado que registró una disminución (-20,7 %).

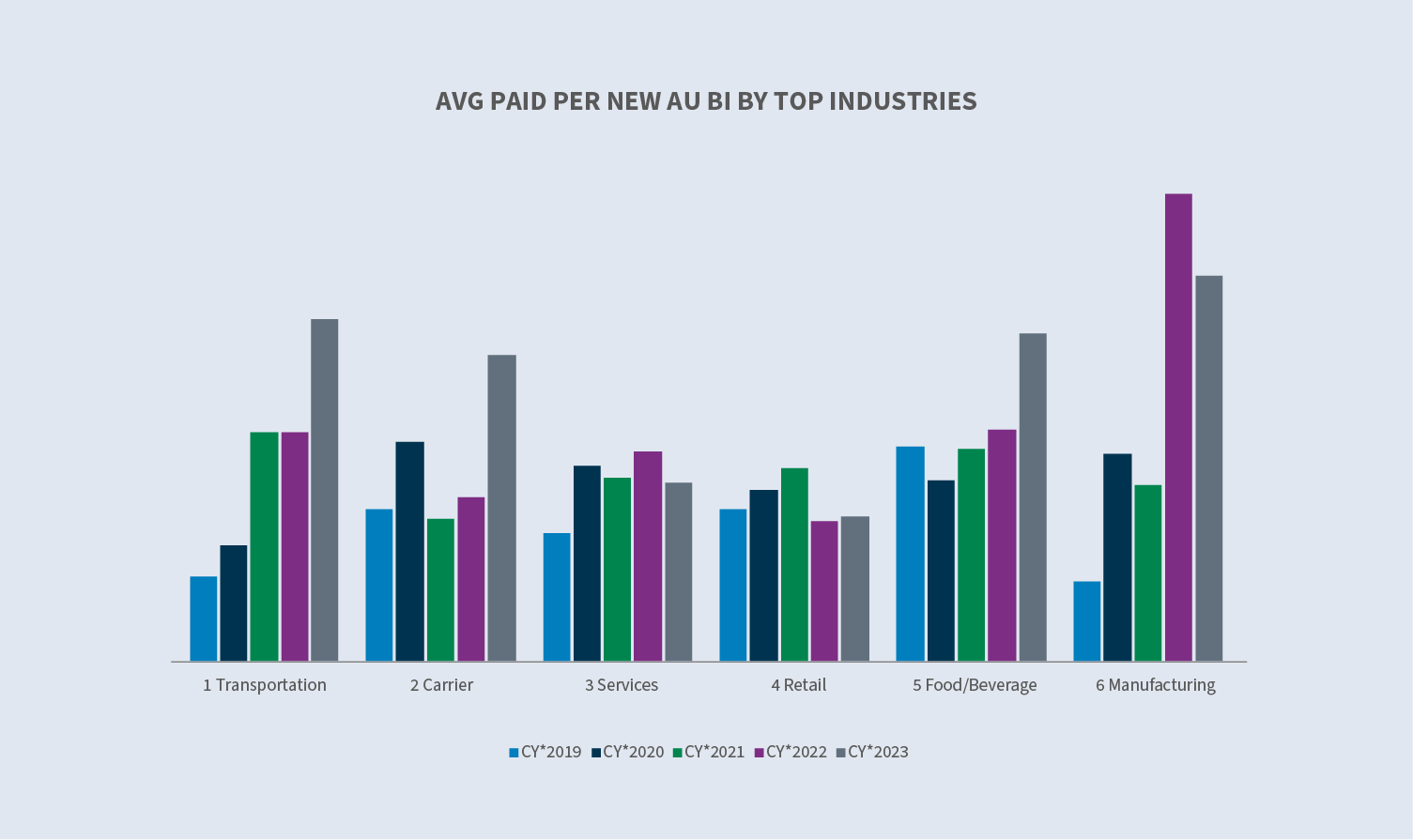

El promedio pagado por cada nueva reclamación de AU BI disminuyó en el sector servicios (-15,2 %) y en el sector manufacturero (-17,3 %), mientras que aumentó en el sector de la alimentación y las bebidas (+41 %), el transporte (+49,5 %), los transportistas (+85,8 %) y el comercio minorista (+2,9 %).

Litigio

La tasa global de litigios por nuevas reclamaciones de AU continuó su tendencia a la baja, situándose en el 0,51 % en el año civil 2023. El 57 % de las nuevas reclamaciones de AU que llegan a los tribunales cuentan con representación legal en un plazo de 24 horas desde la primera notificación, y tres cuartas partes de todas las nuevas reclamaciones de AU que llegan a los tribunales cuentan con representación legal en un plazo de 14 días.

La tasa de litigios disminuyó en todos los estados principales, excepto en Florida. El aumento en Florida se debió a las demandas presentadas antes de la implementación de la reforma de responsabilidad civil en marzo. La tasa de litigios de Nueva York cayó por debajo del 2 %, lo que ayudó a compensar el aumento de Florida. Las principales industrias se mantuvieron estables o registraron una disminución en su tasa de litigios, excepto la de alimentos y bebidas, que registró un aumento del 0,31 % (año civil 2022) al 0,39 % (año civil 2023).

Los costes de las reclamaciones AU litigadas cerradas (+26 % en 2023 en comparación con 2022) representaron el 3,5 % del total de reclamaciones de automóviles cerradas y supusieron el 53 % del total pagado.

Cierres

El cierre total de nuevas reclamaciones por incapacidad temporal aumentó un 7 % en 2023 en comparación con 2022, y el porcentaje de nuevas reclamaciones por incapacidad temporal que se cerraron aumentó un 8,5 %.

Las cuentas pendientes vencidas disminuyeron al 11,8 % en el año civil 2023. Los casos pendientes no litigados aumentaron un 2 %, mientras que los litigados disminuyeron un 26 % en comparación con el año civil 2022. Las reclamaciones litigadas representan el 38 % de los casos pendientes, lo que supone una disminución significativa en los últimos años. Florida registró la disminución más significativa en los casos pendientes, cerrando el año civil 2023 con un 12,2 % en comparación con el 14,6 % del año civil 2022.

Consideraciones futuras

Tendencias de Sedgwick

En consonancia con el sector en general, los datos sobre siniestros de automóviles de Sedgwick reflejan lo siguiente:

- ∙Aumento continuotanto de las reclamaciones nuevas incurridas como pagadas por AU, aunque a un ritmo moderado en comparación con el año civil 2022.

- ∙Los costes de las reclamaciones AU litigadas cerradassiguieron aumentando (+26 %), mientras que representaron el 3,5 % del total de reclamaciones de automóviles cerradas y el 53 % del total pagado.

- ∙Elcoste medio relativo de una reclamación AU litigada cerrada sigue siendo 30 veces superior al coste medio de una reclamación AU no litigada cerrada.

- ∙Paralos grupos de nivel superior incurridos (de 10 000 a 25 000 dólares; de 25 000 a 100 000 dólares; y 100 000 dólares y más):

- ·Elpromedio de las nuevas reclamaciones incurridas disminuyó. Aunque constituyen un pequeño porcentaje del volumen total de reclamaciones, el porcentaje de reclamaciones totales en cada uno de esos niveles aumentó en comparación con el año civil 2022.

- ·Elpromedio de siniestros cerrados incurridos aumentó y el porcentaje de siniestros cerrados en esos niveles aumentó en comparación con el año civil 2022.

El aumento de los costes de pago de siniestros sigue viéndose agravado por factores externos, entre los que se incluyen:

- ∙inflación.

- ∙Aumentode los costes médicos.

- ∙Aumentode los costes de reparación.

- ∙Complejidadde los costes de reparación (tecnología).

- ∙Aumento delos cierres de reclamaciones litigiosas.

El porcentaje de reclamaciones que se litigan antes sigue aumentando, incluido el número de reclamaciones con representación antes de la primera notificación. Sin embargo, el volumen total de litigios sobre nuevas reclamaciones de AU disminuyó hasta alcanzar su punto más bajo en tres años.

Las reclamaciones pendientes (reclamaciones abiertas desde hace más de dos años) siguen disminuyendo debido principalmente a la importante reducción de las reclamaciones litigiosas abiertas.

Preocupaciones del sector

A medida que la actividad de conducción ha vuelto a los niveles previos a la pandemia, los niveles de reclamaciones han seguido la misma tendencia. Aunque los kilómetros recorridos siguen estando ligeramente por debajo de los niveles previos a la pandemia, la gravedad ha aumentado.

Comportamiento al volante

Como se indica en nuestro informe del verano de 2023, desde 2019, la gravedad de las lesiones por accidente, lesiones por colisión y lesiones por colisión ha aumentado en un 35 %, y la gravedad de las lesiones por colisión ha aumentado aproximadamente en un 40 %.

El comportamiento al volante está empeorando y está desempeñando un papel importante en la gravedad de las reclamaciones. La Asociación Americana del Automóvil informa de que:

- ∙Elnúmero de conductores que admiten conducir por encima del nivel legal de alcohol en sangre aumentó casi un 24 %.

- ∙Los conductoresque admitieron haber conducido en la hora siguiente al consumo de cannabis aumentaron casi un 14 %.

- ∙Másde una cuarta parte de los conductores (27 %) afirmaron haber enviado un mensaje de texto mientras conducían y el 38 % afirmaron haber leído un mensaje de texto mientras conducían.

- ∙Cada vez menosconductores perciben el exceso de velocidad como peligroso.

Aumento de los costes de las reclamaciones

Según AM Best, las tendencias generales de las reclamaciones aumentaron en el caso de las reclamaciones de automóviles: la reclamación media aumentó un 11 % y los gastos medios de defensa y contención de costes aumentaron un 29 % entre 2021 y 2022, una tendencia que se esperaba que continuara hasta 2023.

CCC, en su informe anual, identificó tres tendencias en la industria automotriz que definieron el año 2023: el aumento de las tasas de robo de vehículos en EE. UU.; el impacto de las huelgas en la cadena de suministro de vehículos y piezas; y los costes de reparación de vehículos, que aumentaron un 5 % tras los incrementos de dos dígitos registrados en 2021 (+10 %) y 2022 (+12 %).

Según el Instituto de Información sobre Seguros, aunque la frecuencia de los accidentes automovilísticos se estabilizó en 2022, la gravedad aumentó más de lo que disminuyó la frecuencia, lo que provocó un aumento general de las pérdidas. El aumento de la inflación (económica y social) incrementó las pérdidas entre 2013 y 2022 entre un 19 % y un 24 %.

Según el informe Enlyte Trends Report, la frecuencia de calibración de los sistemas ADAS en los vehículos reparables era del 17 % en 2023. Se esperaba que alcanzara el 40 % a finales de 2024 y el 60 % a finales de 2025, a medida que el año medio de fabricación de los vehículos reparables se acercara a 2018, que fue el año en el que se incluyó al menos una función ADAS en todos los vehículos nuevos.

Litigio

El coste de los litigios por responsabilidad civil automovilística siguió aumentando en el año civil 2023. Cuatro áreas principales de preocupación:

La financiación de litigios es el proceso por el cual los inversores proporcionan capital a los abogados de los demandantes, lo que les permite aprovechar una parte de los activos futuros de una demanda y adquirir capital inmediato. Un estudio reciente estimó que los grandes financiadores de litigios comerciales de EE. UU. tenían un total de 13 500 millones de dólares en activos bajo gestión en 2022. Las preocupaciones relacionadas con la financiación de litigios incluyen el aumento de la duración de los asuntos litigados, la menor inclinación de los demandantes a buscar una resolución con la esperanza de obtener un veredicto extremo y la influencia desmesurada de quienes no son necesarios en el proceso de litigio. Los estados están empezando a ampliar la regulación de la financiación de litigios por terceros a través de procesos normativos o legislativos. Solo cuatro tribunales exigen la divulgación de la financiación de litigios por terceros: los tribunales de distrito de Nueva Jersey y Delaware y los tribunales estatales de Wisconsin y Virginia Occidental. En septiembre de 2023, el juez de distrito de EE. UU. (Florida) en el litigio multidistrital de 3M (tapones para los oídos) emitió una orden que prohibía específicamente la financiación de litigios en el asunto. Se trató de una medida extraordinaria, pero que ejemplifica las preocupaciones que la financiación de litigios suscita en el proceso.

La inflación social se refiere al impacto del aumento de los costos de los litigios en los pagos de reclamaciones, los índices de siniestralidad y, en última instancia, en el importe que pagan los asegurados por la cobertura. Las investigaciones sugieren que la inflación social podría estar provocando un aumento de las pérdidas de entre el 2 % y el 3 % cada año, por encima de la inflación general. Son múltiples los factores que contribuyen a la inflación social en el mercado de la responsabilidad civil, entre ellos la publicidad de los abogados, el deterioro de la reforma de la responsabilidad civil, la desensibilización ante las cuantiosas indemnizaciones concedidas por los jurados y el deterioro de la actitud hacia las empresas. Los jurados siguen dictaminando que, cuando alguien resulta lesionado, otra persona debe pagar, y esa «persona» es, inevitablemente, la parte que se percibe como más solvente.

Las tácticas de los abogados demandantes y las novedosas teorías sobre responsabilidad civil siguen aumentando el valor de las reclamaciones. Entre estas tácticas se incluyen el «anclaje del jurado», la «teoría reptil» y teorías novedosas como la ampliación de la responsabilidad civil subsidiaria.

- ∙Anclaje del jurado: estrategia utilizada para que los miembros del jurado utilicen un punto de referencia específico, a menudo aleatorio, a la hora de evaluar los daños y perjuicios en un juicio. Por lo general, incluye hacer referencia a los ingresos o beneficios de la empresa como medio para establecer un punto de partida para los daños y perjuicios.

- ∙Teoría del reptil: esta estrategia sigue avivando las indemnizaciones concedidas por los jurados casi 15 años después de su aparición y requiere una planificación y preparación adicionales por parte de la defensa, lo que aumenta los costes de los litigios y el pago de las indemnizaciones.

- ∙Las nuevasteorías sobre la responsabilidad en las reclamaciones relacionadas con automóviles incluyen la ampliación de la responsabilidad subsidiaria. Estas nuevas teorías no están siendo revocadas por los tribunales de apelación y requieren estrategias legales adicionales para ser superadas.

Veredictos nucleares: Los veredictos de jurados importantes siguen aumentando los valores atribuidos a las reclamaciones por responsabilidad civil. Un estudio reciente de Marathon Strategies reveló lo siguiente:

- ∙Las indemnizaciones poraccidentes nuclearesaumentaron un 178 % en comparación con los cinco años anteriores a la pandemia de COVID-19.

- ∙El cierre de los tribunalesinterrumpió la tendencia en 2020.

- ∙Lasuma de las sentencias nucleares casi se cuadruplicó en los dos años posteriores a 2020, pasando de 4900 millones de dólares a más de 18 300 millones en 2022.

- ∙En2022, el número de veredictos nucleares se duplicó y la cantidad media aumentó de 21,5 millones de dólares a 41,1 millones.

- ∙En 2022 seconcedieron 20 premios de más de 100 millones de dólares y cuatro de más de 1000 millones de dólares.

Evitar litigios en la fase de reclamación debe seguir siendo una prioridad, especialmente si tenemos en cuenta la tendencia a litigar las reclamaciones cada vez más pronto. La defensa y la comunicación oportuna que promuevan la comprensión del proceso de reclamación con un enfoque en la resolución ayudarán a garantizar que las reclamaciones no lleguen a los tribunales. Además, el uso de modelos predictivos que identifiquen las reclamaciones que probablemente llegarán a los tribunales puede impulsar un flujo de trabajo agresivo para lograr una resolución adecuada y oportuna.

Una vez que se inicia una demanda, intente llegar a un acuerdo amistoso antes del juicio. Para obtener resultados favorables, es fundamental contar con un abogado que tenga conocimientos y experiencia específicos en el área jurídica pertinente, la jurisdicción y las estrategias actuales de los demandantes. Resuelva todos los casos apropiados con rapidez. Los mecanismos alternativos de resolución de disputas suelen presentar menos foros volátiles para llegar a acuerdos, y los juicios sin jurado suelen ser preferibles a los juicios con jurado.

Si un juicio está justificado o es inevitable, se deben adoptar tácticas específicas para el juicio. Es imprescindible asegurarse de que el abogado defensor tenga una estrategia de litigio definida que abarque un enfoque para los desafíos conocidos (teoría del reptil, anclaje, sentimientos corporativos, etc.). Se debe crear una narrativa diferente para garantizar el mejor resultado posible.