Australia

Australia  Canadá

Canadá  Dinamarca

Dinamarca  Francia

Francia  Alemania

Alemania  Grecia

Grecia  Irlanda

Irlanda  Países Bajos

Países Bajos  Nueva Zelanda

Nueva Zelanda  Noruega

Noruega  España y Portugal

España y Portugal  Reino Unido

Reino Unido  Estados Unidos

Estados Unidos

- Invierno de 2024: VENTAJAS

Discapacidad

Objetivos del informe

El objetivo de este informe es ofrecer una visión general de nuestros parámetros actuales para nuestros programas de discapacidad y proporcionar una descripción general del entorno actual en torno a la administración de reclamaciones por discapacidad. Nuestros equipos de cumplimiento normativo y análisis de datos colaboraron para configurar los datos de reclamaciones de JURIS en un informe de Sedgwick sobre el «estado actual» con el fin de comparar nuestras tendencias con otros estudios relevantes del sector.

parámetros de datos

Los datos se basan en el año natural, de enero a diciembre, para cada año de referencia.

Observaciones clave

Las tasas de incidencia de incapacidad temporal (STD) disminuyeron en 2023 del 12,6 % al 10,9 %. El principal factor que impulsó esta disminución fue una reducción del 80,9 % en los casos de COVID-19 en 2023. Excluyendo los casos de COVID-19, las tasas de incidencia se estabilizaron en 2023, mostrando un ligero aumento del 10,6 % al 10,7 %.

El embarazo fue el principal grupo diagnóstico de nuevas reclamaciones por ETS en 2023, con un 14,6 % del total; sin embargo, las nuevas reclamaciones por trastornos mentales y abuso de sustancias aumentaron un 4,5 % en 2023, lo que supone un 12,2 % del total.

Las tasas de incidentes relacionados con la salud mental y el consumo de sustancias aumentaron en 2023 tras haber disminuido el año anterior. La tasa de incidentes específicos relacionados con la salud mental y el consumo de sustancias aumentó un 3,9 % interanual, mientras que las tasas de incidentes relacionados con la ansiedad aumentaron un 2,1 %.

La duración media de las reclamaciones por enfermedades de transmisión sexual aumentó en 2023, debido principalmente a la gran disminución del volumen de reclamaciones por COVID-19. El volumen se redujo en más de un 83 %, mientras que la duración aumentó en un 40 %. La duración de las reclamaciones no relacionadas con la COVID disminuyó un 0,3 % en 2023.

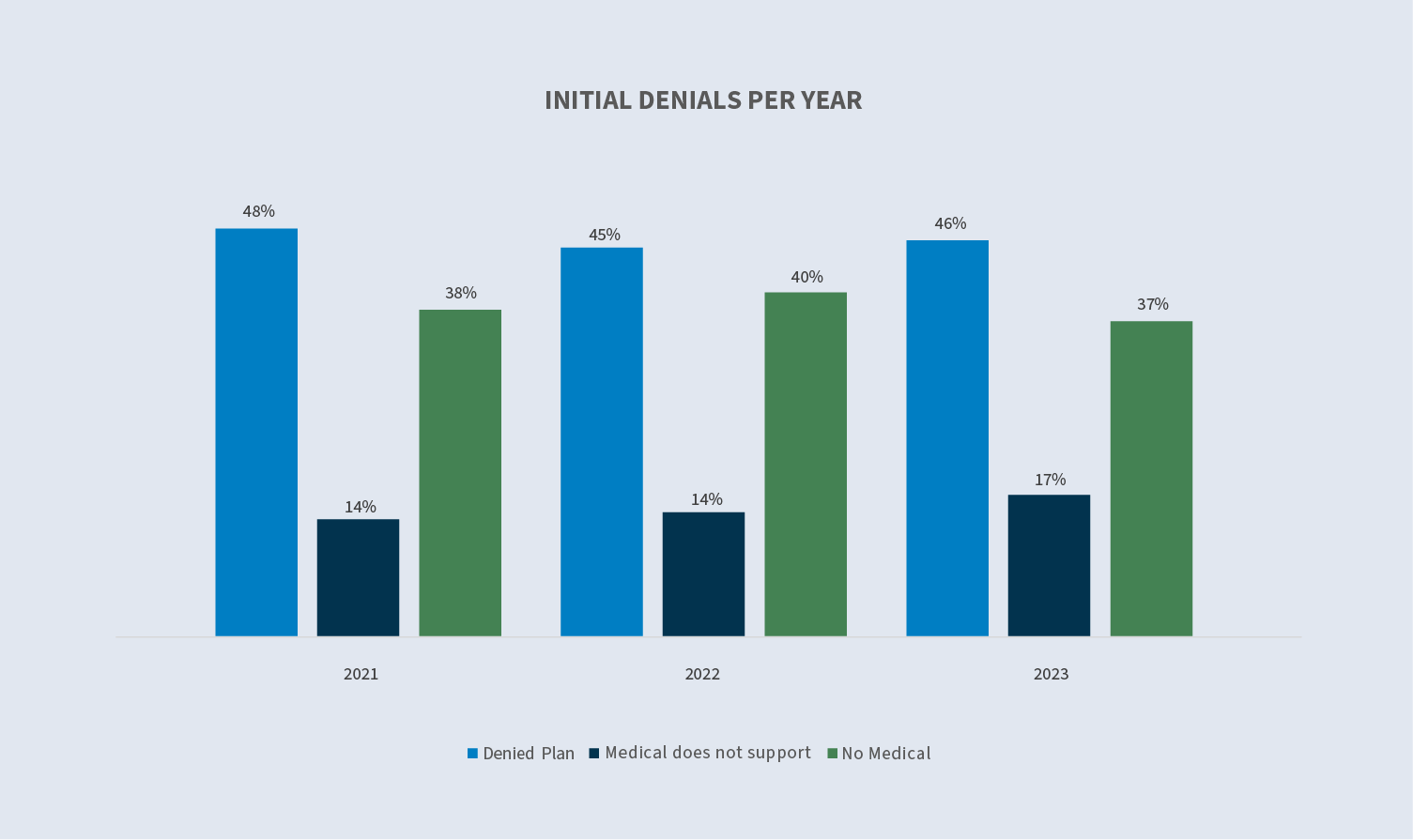

La tasa inicial de denegaciones por enfermedades de transmisión sexual en 2023 disminuyó por primera vez en tres años, pasando del 19,3 % en 2022 al 18,2 % en 2023. La falta de presentación de información médica disminuyó un 3 % en comparación con 2022, mientras que aumentaron las denegaciones por falta de cobertura del plan y por motivos médicos. Las denegaciones por antigüedad insuficiente disminuyeron ligeramente, del 2,1 % al 1,9 %.

El volumen de reclamaciones por incapacidad a largo plazo (LTD) aumentó un 2,3 % entre 2022 y 2023, mientras que el volumen de casos abiertos continuó su tendencia a la baja.

Discapacidad temporal

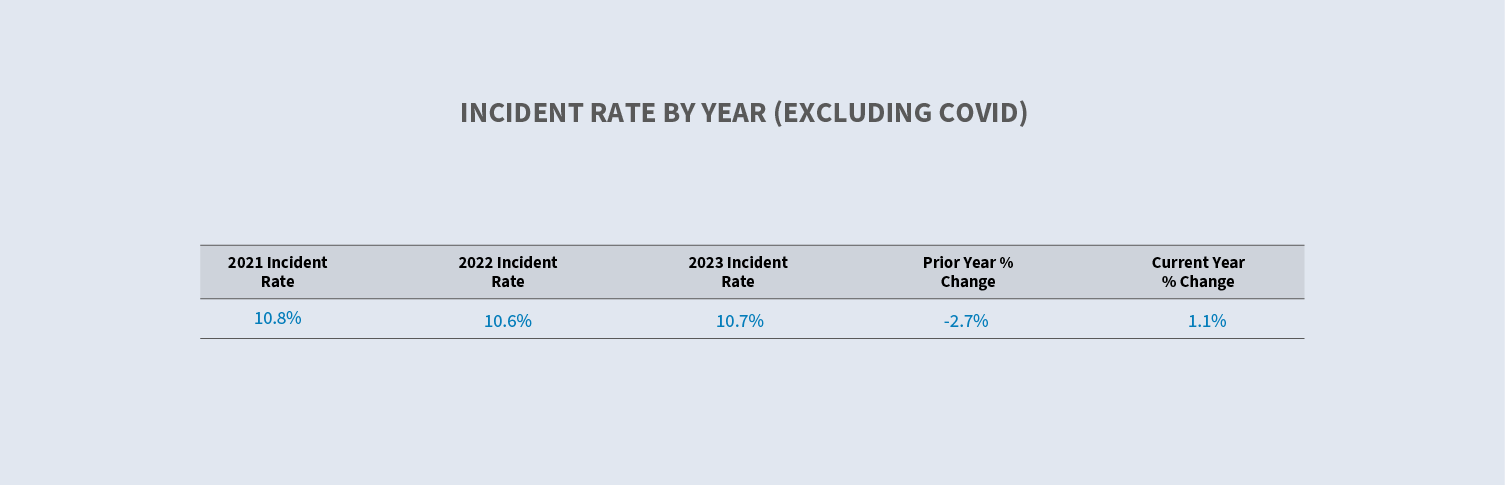

Tasas de incidentes por año

La gran disminución de las reclamaciones relacionadas con la COVID provocó que nuestras tasas de incidentes generales disminuyeran más que las reclamaciones no relacionadas con la COVID.

Una vez eliminada la COVID, se produjo un ligero aumento en 2023. La tasa de incidentes fue del 10,8 % en 2021, del 10,6 % en 2022 y del 10,7 % en 2023.

Grupos diagnósticos por porcentaje del total

Las reclamaciones por COVID representaron menos del 3 % del volumen total de nuevas reclamaciones por enfermedades de transmisión sexual en 2023, lo que supone un descenso con respecto al 17,2 % registrado en 2022. Este fuerte descenso provocó que otros grupos de diagnóstico representaran un porcentaje mayor del total, a pesar de la disminución del volumen y de las tasas de incidencia entre 2022 y 2023. Las tasas de incidencia de trastornos mentales y por consumo de sustancias se mantuvieron estables entre 2021 y 2002, mientras que aumentaron hasta el 12 % en 2023.

En cuanto a la salud mental, las tasas de ansiedad aumentaron significativamente al inicio de la pandemia. Esto se debió a la incertidumbre sobre la pandemia y a la preocupación general de los empleados por su salud y su bienestar financiero. Entre 2019 y 2020, la tasa de incidentes de ansiedad aumentó un 19,2 % y se mantuvo alta durante todo 2021. En 2022, la tasa de incidentes de ansiedad disminuyó hasta el 12,3 %. La ansiedad sigue representando una parte mayor de todas las reclamaciones por problemas mentales y de abuso de sustancias que antes de la pandemia, con un 44,8 %, pero la tendencia es a la baja.

Promedio total de días aprobados

En general, la duración de las bajas por enfermedad aumentó un 13,3 % con respecto a 2022, debido a la disminución de las reclamaciones por COVID. Las reclamaciones por COVID tienen una duración significativamente menor que las reclamaciones no relacionadas con la COVID, con solo 20,9 días en 2023. Al haber menos reclamaciones de menor duración, aumentó la media general de días aprobados. La duración sin reclamaciones por COVID generó una caída del 0,3 %, pasando de 58,0 días en 2022 a 57,9 días en 2023.

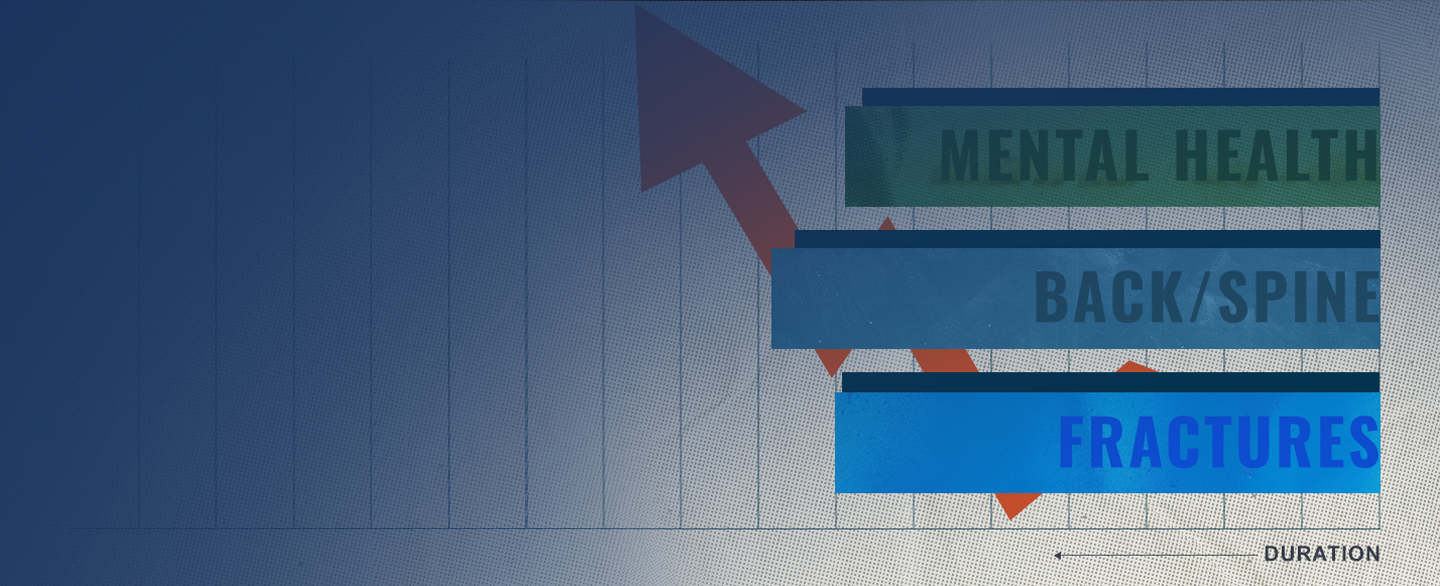

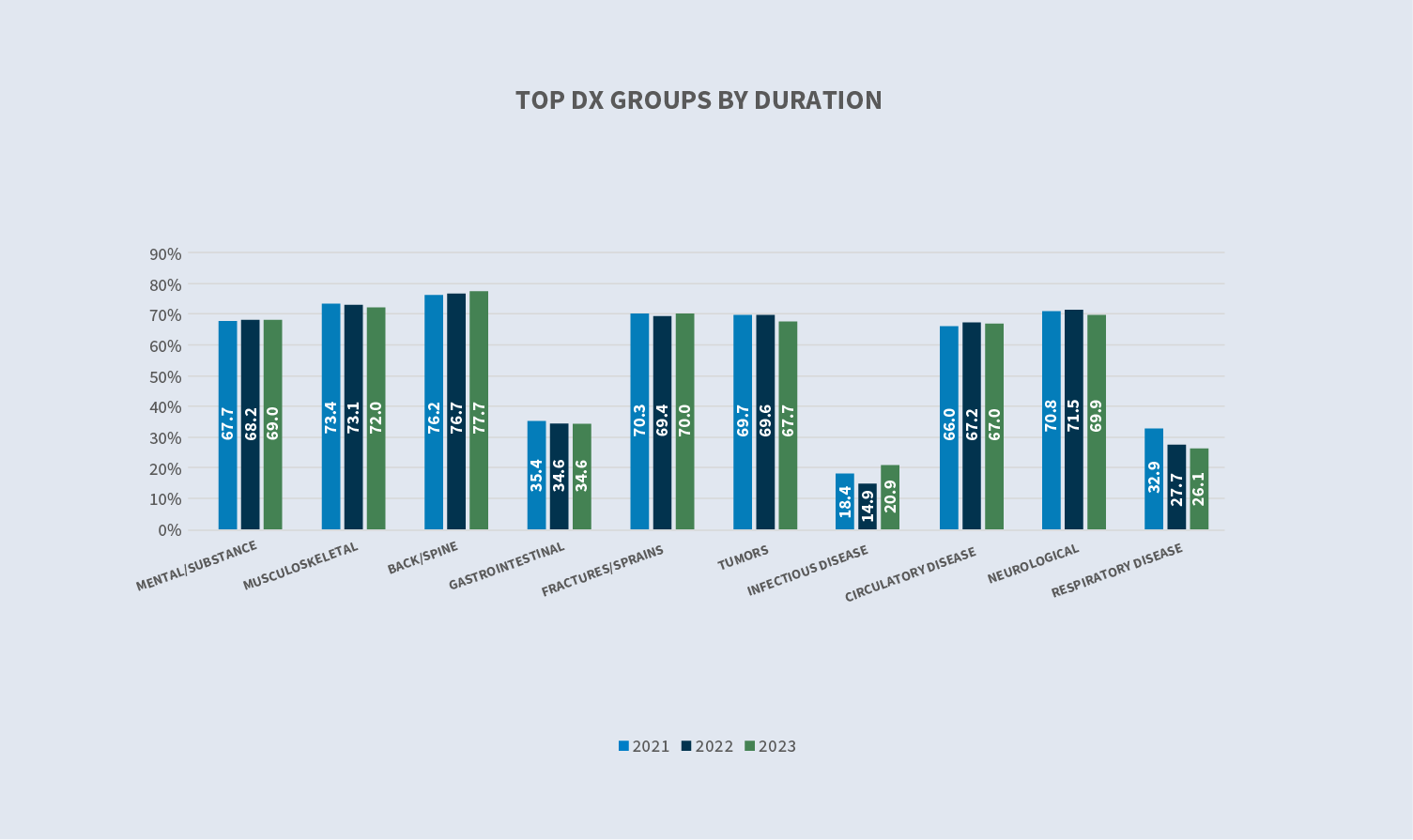

Aparte de las reclamaciones relacionadas con la COVID, la duración de todos los demás grupos de diagnósticos dentro de los 10 primeros se sitúa dentro del 1 % de 2022, con la excepción de las reclamaciones neurológicas y las relacionadas con tumores, que disminuyeron un 2 %. Los otros grupos dentro de los diez primeros que aumentaron con respecto a 2022 son los relacionados con la salud mental y las sustancias (1,2 %), la espalda y la columna vertebral (1,3 %) y las fracturas (1 %).

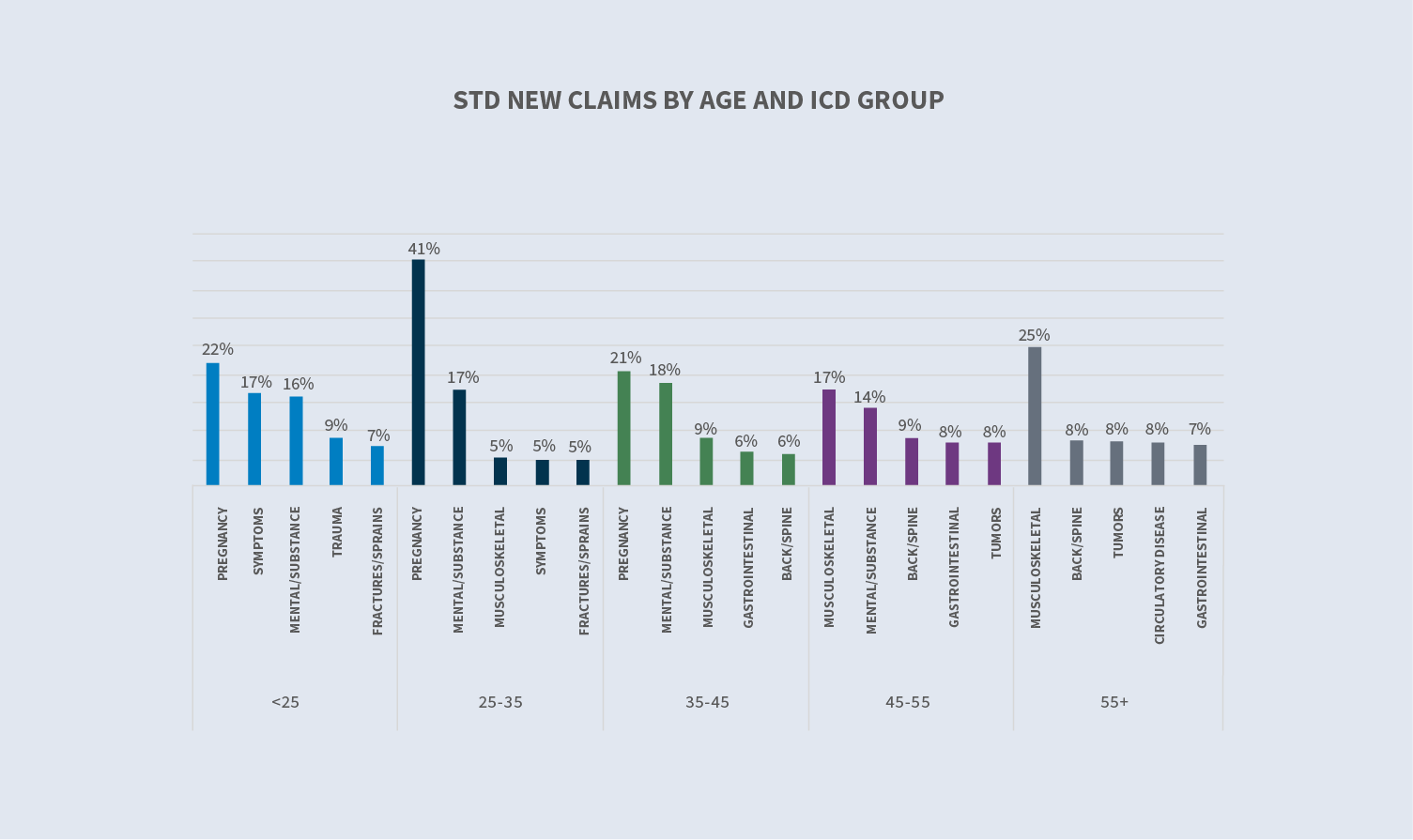

Nuevas reclamaciones por edad

La distribución por edades de las nuevas reclamaciones por enfermedades de transmisión sexual notificadas en 2023 se mantuvo estable en comparación con 2022. Las reclamaciones presentadas por empleados mayores de 55 años aumentaron en 2023 en comparación con 2022 y 2021. En el caso de los empleados de entre 25 y 35 años, no se produjo ningún cambio notable en el volumen en 2023 en comparación con 2022.

Motivos del cierre de la reclamación

La distribución por edades de las nuevas reclamaciones por enfermedades de transmisión sexual notificadas en 2023 se mantuvo estable en comparación con 2022. Las reclamaciones presentadas por empleados mayores de 55 años aumentaron en 2023 en comparación con 2022 y 2021. En el caso de los empleados de entre 25 y 35 años, no se produjo ningún cambio notable en el volumen en 2023 en comparación con 2022.

De las reclamaciones resueltas en 2023, el 21 % se debió al agotamiento de las prestaciones. Las reclamaciones resueltas por fallecimiento de un empleado representaron el 0,6 %, mientras que el 77,7 % de las reclamaciones resueltas se debieron al regreso del empleado al trabajo, lo que supone un descenso en comparación con 2022 (82 %).

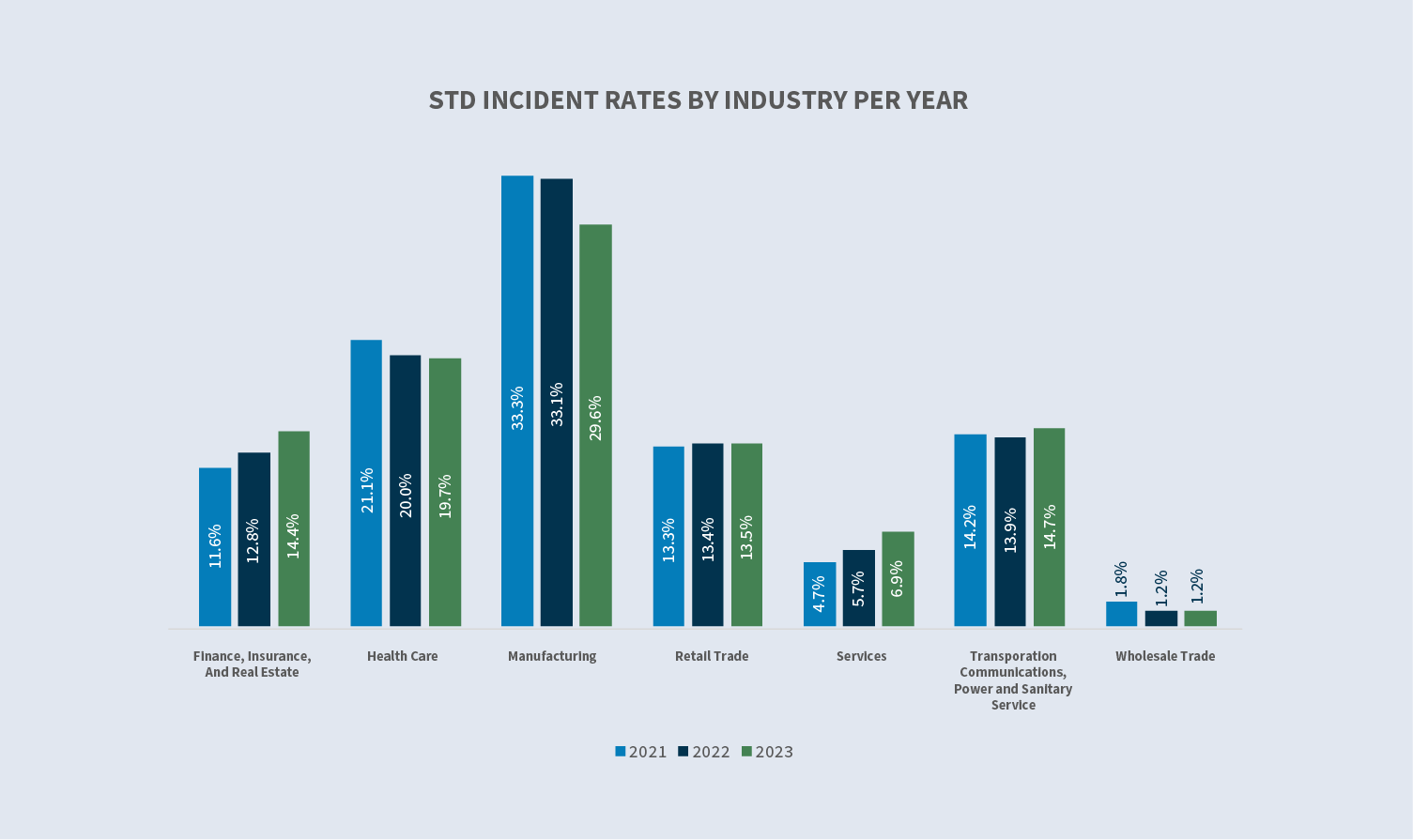

Volúmenes por sector

Todas las industrias experimentaron un aumento en el volumen de reclamaciones cuando se desató la pandemia en 2020, tendencia que continuó en la mayoría de las industrias en 2021. En 2022 y 2023, los volúmenes se invirtieron con descensos en los sectores de la salud, el transporte, las comunicaciones, la energía, los servicios sanitarios y el comercio mayorista. Los grupos industriales en los que aumentaron los volúmenes se ven impulsados principalmente por nuevos negocios.

En cuanto a las tasas de incidentes por sector en términos interanuales, se produjeron aumentos significativos en los sectores financiero, de seguros e inmobiliario (12,8 % en 2022 y 14,4 % en 2023). Los servicios aumentaron del 5,7 % en 2022 al 6,9 % en 2023. El comercio minorista se mantuvo estable, mientras que los demás grupos registraron descensos.

Tasas de incidencia por grupo diagnóstico

Si bien los trastornos mentales y por consumo de sustancias siguen estando entre los cinco grupos de diagnóstico más frecuentes en todos los sectores industriales, son la principal causa de discapacidad en los servicios de transporte, comunicaciones, energía y saneamiento. La tasa de incidentes disminuyó ligeramente en este grupo, pasando del 2,7 % en 2022 al 2,6 % en 2023. Otros sectores registraron un ligero aumento en las tasas de incidentes por trastornos mentales y por consumo de sustancias.

Discapacidad a largo plazo

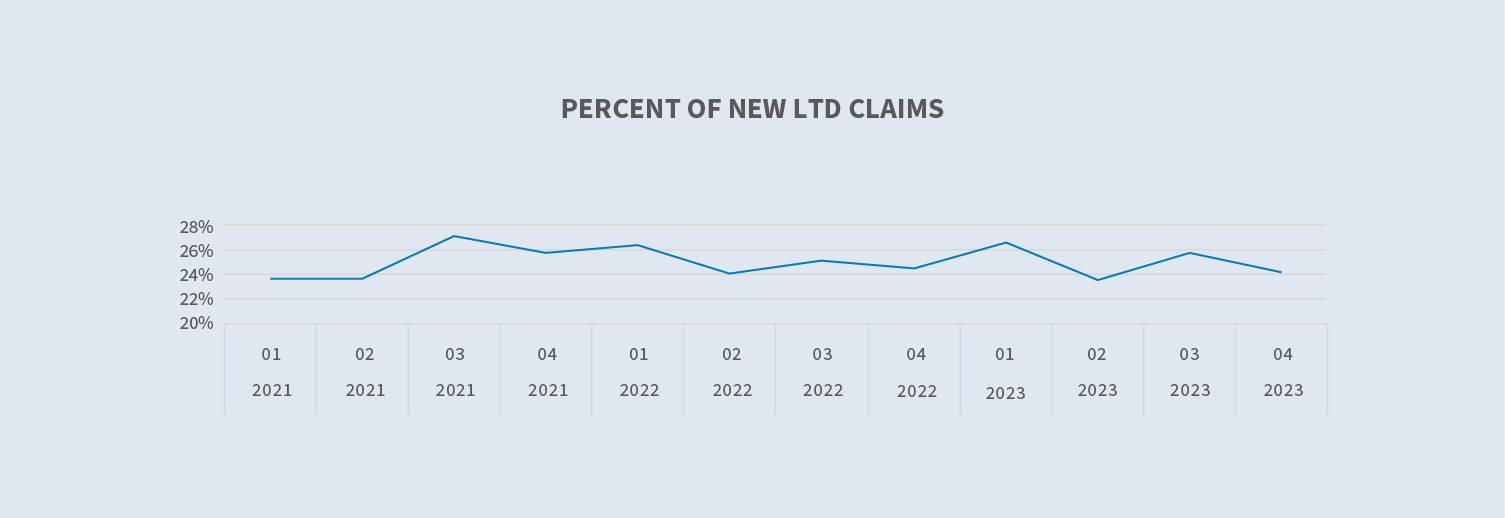

Nuevo volumen de reclamaciones

El volumen de reclamaciones LTD pendientes sigue mostrando una tendencia a la baja, similar a la observada en los últimos tres años.

Consideraciones futuras

Escasez de proveedores de salud mental

Según Psychiatric Times, la oferta de profesionales de la salud mental ha ido disminuyendo.

La Asociación de Facultades de Medicina de Estados Unidos (AAMC) informa que esta cifra podría ascender a 31 000, y que 150 millones de estadounidenses viven en zonas con escasez de profesionales de la salud mental. Si los empleados tienen dificultades para encontrar la atención adecuada o deben esperar mucho tiempo para ver a un proveedor, esto podría dar lugar a cambios en las tasas de aprobación/denegación o a un aumento en la duración de las reclamaciones por salud mental.

Una consideración para los empleadores es revisar su plan de discapacidad a corto plazo, específicamente cualquier disposición para el tratamiento con un profesional de la salud mental. Un estudio sobre Bank of America mostró que al ampliar la definición de proveedor adecuado para incluir a psicólogos clínicos y enfermeros psiquiátricos, la tasa de denegación de salud mental disminuyó del 10,9 % al 3,7 %.

COVID prolongado

Las investigaciones sugieren que entre un mes y un año después de haber tenido COVID, 1 de cada 5 personas de entre 18 y 64 años tiene al menos una afección médica debido al COVID. Entre las personas de 65 años o más, 1 de cada 4 tiene al menos una afección médica que podría deberse al COVID. Los Centros para el Control y la Prevención de Enfermedades publicaron recientemente que, en general, 1 de cada 13 adultos en los Estados Unidos tiene síntomas de «COVID prolongado».

Los síntomas más comunes del COVID prolongado incluyen:

- ∙ Fatiga

- ∙ Síntomas que empeoran tras un esfuerzo físico o mental.

- ∙ Fiebre

- ∙ Síntomas pulmonares (respiratorios), incluyendo dificultad para respirar o falta de aire y tos.

El COVID prolongado se está convirtiendo en una causa cada vez más frecuente de discapacidad y solicitudes de adaptaciones.

Sedgwick comenzó a realizar un seguimiento de los casos en los que los médicos certificaban una reclamación como COVID prolongado en octubre de 2022. Aproximadamente 0,9 reclamantes por cada 100 empleados presentaron una reclamación por incapacidad temporal por COVID prolongado; sin embargo, solo registramos los casos de COVID prolongado cuando alcanzan una gravedad que requiere la ausencia del trabajo y un médico identifica la reclamación como COVID prolongado en la documentación médica.

No hay una diferencia significativa en las reclamaciones por COVID prolongado presentadas por edad, ya que los empleados de 35 a 44 años, de 45 a 54 años y de 55 años o más presentan reclamaciones aproximadamente en la misma proporción.

Ampliación de las políticas de permisos remunerados

Las bajas remuneradas proporcionan apoyo financiero (y, en ocasiones, protección laboral) cuando la llegada de un nuevo hijo o una necesidad de cuidados personales o familiares obligan al empleado a ausentarse del trabajo. En parte debido a las secuelas de la COVID, los empleadores y los políticos comprenden mejor lo necesario que es proporcionar permisos remunerados a los trabajadores para apoyarles a ellos y a sus familias. Aunque actualmente hay un grupo de trabajo en el Congreso que está trabajando en una solución federal bipartidista, no es probable que se apruebe una opción federal de permisos remunerados dada la composición actual del Congreso. Por lo tanto, los estados siguen estableciendo y ampliando los programas de permisos remunerados.

A continuación se incluye una lista de las últimas implementaciones y ampliaciones:

Licencia familiar y médica remunerada de Washington (WA PFML): A partir del 1 de enero de 2025, cualquier parte interesada tendrá acceso a determinados registros e información relacionados con la solicitud de licencia familiar o médica remunerada de un empleado, incluido el tipo de licencia que se toma, la duración de la misma y si al empleado se le aprobaron y pagaron las prestaciones. Esta enmienda de Washington define «parte interesada» como el empleador actual, el administrador externo del empleador actual o un empleado.

Licencia familiar remunerada (PFL) y seguro estatal por discapacidad (SDI) de California: Para las solicitudes de PFL y SDI que comiencen a partir del 1 de enero de 2025, las personas que ganen el 70 % o menos del salario trimestral promedio estatal (SAWW) recibirán una prestación de hasta el 90 % del salario semanal promedio (AWW). Las personas que ganen más del 70 % del salario medio trimestral estatal recibirán una prestación de hasta el 63 % del AWW.

Maryland ha aprobado un Programa de Seguro de Permisos Familiares y Médicos el 9 de abril de 2022, que entrará en vigor el 1 de enero de 2026.

Delaware promulgó la Ley de Familias Saludables de Delaware el 10 de mayo de 2022, que entrará en vigor el 1 de enero de 2026.

Minnesota ha promulgado una Ley de Licencia Familiar y Médica Remunerada el 25 de mayo de 2023, que entrará en vigor el 1 de enero de 2026.

Maine ha promulgado una Ley de Licencia Familiar y Médica Remunerada el 11 de julio de 2023, que entrará en vigor el 1 de mayo de 2026.

El gobernador de Nueva Yorkha propuesto un aumento de las prestaciones por discapacidad en Nueva York para equipararlas a las prestaciones por permiso familiar remunerado durante las primeras 12 semanas de baja médica. Los empleados que cumplan los requisitos recibirían el 67 % de su AWW, con un límite máximo del 67 % del SAWW, una vez que se haya completado la implantación gradual al cabo de cinco años. Dado que se trata de una propuesta, no hay fecha de aplicación.

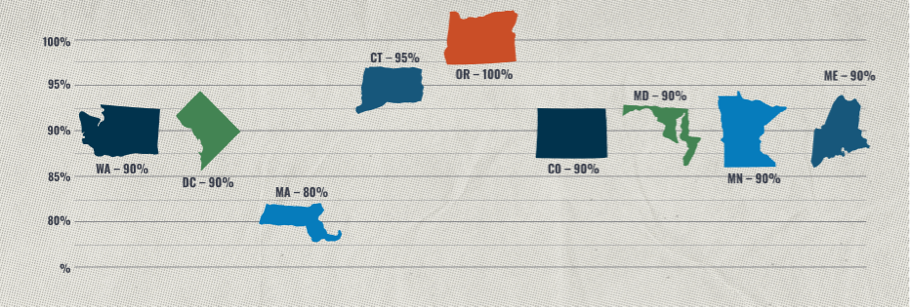

Los programas estatales recientes han implementado una fórmula de dos partes (y, en ocasiones, de tres partes), que proporciona un porcentaje más alto de sustitución salarial a los trabajadores con salarios más bajos. Esto se hizo con la esperanza de apoyar a las personas que se encuentran en una situación de mayor inseguridad financiera. Esta tendencia comenzó cuando Washington proporcionó a los trabajadores con salarios bajos el 90 % de sus ingresos. Minnesota y Maryland harán lo mismo cuando sus prestaciones entren en vigor en 2026.

Estados con fórmulas compuestas por varios elementos y porcentaje de sustitución salarial que ofrecen a los trabajadores con salarios más bajos:

En general, la definición de miembro de la familia tiende a ser más inclusiva. Las leyes promulgadas recientemente amplían la definición de miembro de la familia más allá de los padres, cónyuges e hijos para incluir a los abuelos, nietos, hermanos, suegros y parejas de hecho. Más importante aún y de forma más generosa, en seis estados, la familia también incluye a una persona «con la que el trabajador tiene un vínculo de consanguinidad o afinidad». Las definiciones de «pariente consanguíneo o político» son aplicables en la PFML de Washington, el Seguro de Permiso Familiar de Nueva Jersey (NJ FLI), la FMLA y el Permiso Remunerado de Connecticut, la Ley de Derechos Familiares de California (CFRA), el Permiso Remunerado de Oregón y la FAMLI de Colorado. Curiosamente, tanto Maryland como Delaware han optado por no seguir la tendencia de ampliar la definición de miembro de la familia. Minnesota y Maine mantienen la relación «consanguínea o política» como parte de sus programas PFML.

Próximas implementaciones y posibles nuevos estados

2023 fue el primer año en que dos estados implementaron planes simultáneamente. Concretamente, las prestaciones por permiso remunerado de Oregón comenzaron el 3 de septiembre de 2023 y las prestaciones FAMLI de Colorado comenzaron el 1 de enero. Después de eso, tenemos nuestra primera implementación triple: Delaware, Maryland y Minnesota, que se pondrán en marcha el 1 de enero de 2026. Maine se queda ligeramente atrás con respecto a este primer grupo, ya que su implementación tendrá lugar el 1 de mayo de 2026. Esto significa que en 2026 entrarán en vigor cuatro nuevos programas de permisos familiares y médicos remunerados.

Estos estados no serán los últimos. Según la composición actual de las legislaturas y las gobernaciones, es probable que los programas se aprueben en Vermont, Michigan y Nuevo México. Muchos otros estados siguen proponiendo leyes y probablemente lo volverán a intentar, como han hecho en los últimos años.