Austrália

Austrália  Canadá

Canadá  Dinamarca

Dinamarca  França

França  Alemanha

Alemanha  Grécia

Grécia  Irlanda

Irlanda  Países Baixos

Países Baixos  Nova Zelândia

Nova Zelândia  Noruega

Noruega  Espanha e Portugal

Espanha e Portugal  Reino Unido

Reino Unido  Estados Unidos

Estados Unidos

- Final do ano de 2024: CASUALTY

Seguro de responsabilidade civil automóvel

Objetivos do relatório

Este relatório tem como objetivo resumir as métricas atuais dos nossos programas de responsabilidade civil automóvel (AU), avaliar o panorama dos sinistros e litígios automóveis e comparar os nossos padrões com pesquisas comparáveis do setor.

parâmetros de dados

Nossa equipe utiliza dados de sinistros da JURIS para realizar análises comparativas com base em sua experiência e análises. Os dados deste relatório são baseados em sinistros segurados e auto-segurados para todos os estados em cinco períodos de 12 meses (referidos como CY) de 1º de janeiro de 2020 a 31 de dezembro de 2024.

Observações principais

A taxa de novos sinistros de responsabilidade civil automóvel e danos corporais foi de 13,4% para o ano civil de 2024, um aumento em relação aos 12,5% do ano civil de 2023.

| • | O setor de transportes registrou a maior taxa de novos sinistros relacionados a responsabilidade civil automóvel e danos corporais, com 18,4%. |

A duração das novas reclamações de responsabilidade civil automóvel diminuiu no ano civil de 2024.

| • | A duração média entre a abertura e o encerramento de novos pedidos de indenização por responsabilidade civil automóvel e danos corporais diminuiu em 5 dias. |

A média incorrida em novos sinistros de responsabilidade civil automóvel aumentou 17,8% no ano civil de 2024.

| • | A média incorrida em novos sinistros de responsabilidade civil automóvel e danos corporais aumentou 18,1% no ano civil de 2024. |

As taxas de litígio para todas as novas reclamações de responsabilidade civil automóvel aumentaram para 0,60%.

| • | A taxa para novos seguros de responsabilidade civil automóvel e danos corporais aumentou para 3,71%. |

| • | A taxa de sinistros pendentes relacionados com responsabilidade civil automóvel e danos corporais foi de 15,0%. |

A média incorrida para novas reclamações litigiosas relacionadas com responsabilidade civil automóvel e danos corporais diminuiu 8,1%.

| • | A média incorrida para reclamações não litigadas relacionadas com responsabilidade civil automóvel e danos corporais aumentou 20,5%. |

| • | As novas reclamações litigadas por responsabilidade civil automóvel e danos corporais foram 4,8 vezes superiores à média incorrida em reclamações não litigadas. |

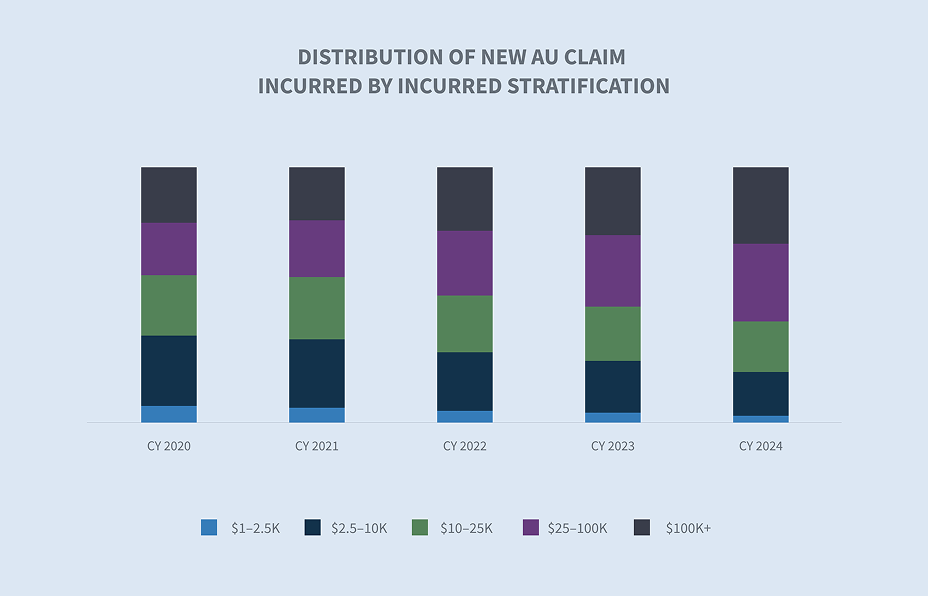

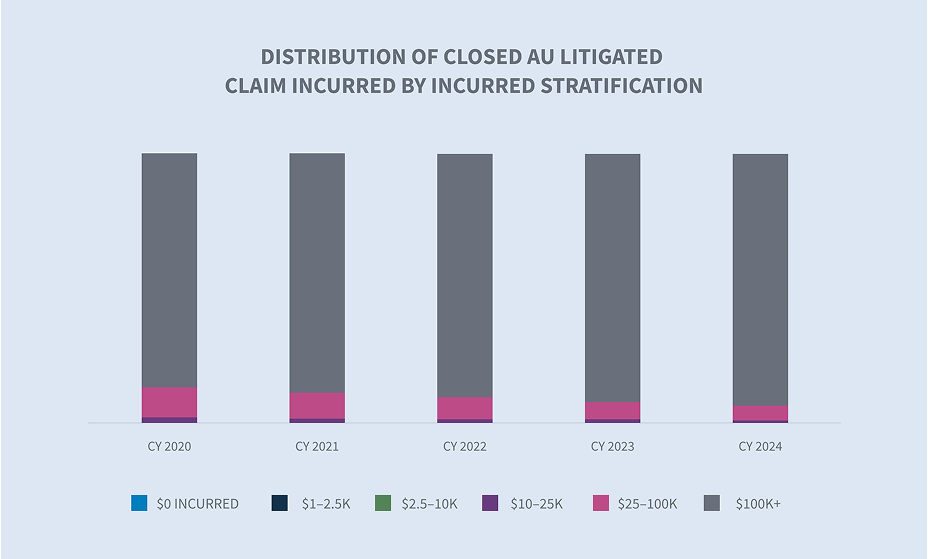

Os sinistros de responsabilidade civil automóvel encerrados com custos superiores a US$ 100.000 representam 1,9% de todos os sinistros encerrados no ano civil de 2024 e 71,3% de todos os sinistros ocorridos.

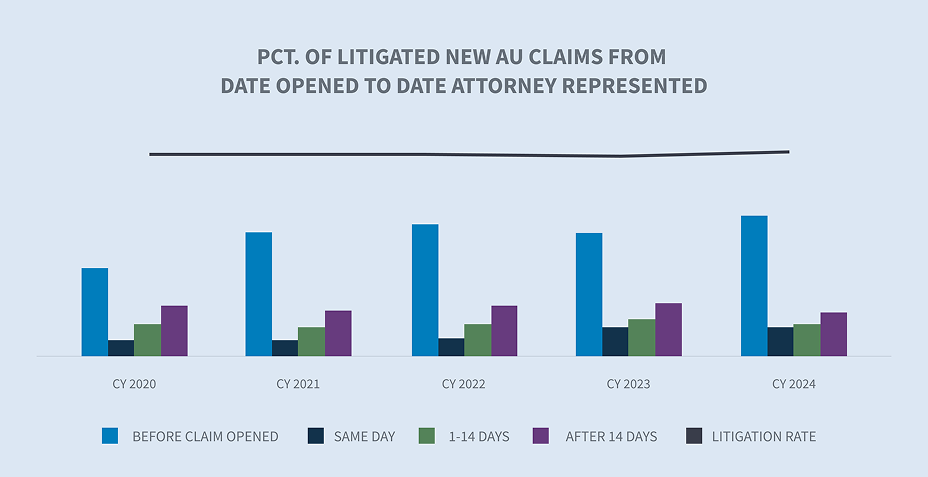

Analisando os sinistros automóveis que acabaram por ser objeto de litígio, 63,6% tinham representação legal no momento da notificação e no prazo de 24 horas após a receção; e 75,5% tinham representação legal no prazo de 14 dias.

Os casos pendentes antigos diminuíram para 11,1% no ano civil de 2024. As reclamações litigadas representaram 64,2% do total de casos pendentes antigos.

As taxas de encerramento de novos sinistros de responsabilidade civil automóvel e danos corporais aumentaram no ano civil de 2024.

Os sinistros litigados encerrados representaram aproximadamente 3,59% de todos os sinistros automóveis encerrados e corresponderam a 55,3% do total pago.

Mercado

O principal fator para o aumento geral dos custos de reparos em 2023 e 2024 tem sido o custo da mão de obra, que subiu 7,5% em 2023, com um aumento de 4,7% em relação ao ano anterior até o terceiro trimestre de 2024. Relatório CCC Crash Course do quarto trimestre de 2024

Embora a inflação dos danos materiais tenha diminuído, os efeitos combinados da inflação das despesas médicas relacionadas com acidentes automóveis e da inflação social continuam a afetar negativamente as linhas de seguros de acidentes automóveis. Relatório CCC Crash Course Q4 2024

No quarto trimestre de 2024, as taxas de seguro contra acidentes nos Estados Unidos aumentaram 11%, excluindo a indenização por acidente de trabalho. Marsh McLennan

85% dos requerentes relataram ter sido abordados por um advogado após um acidente automobilístico e 60% relataram ter sido abordados por dois ou mais advogados. Relatório de Tendências Automobilísticas 2024 da LexisNexis

Volume

O volume de novos sinistros aumentou 13,2% no ano civil de 2024, após aumentos subsequentes de 14,0% no ano fiscal de 2022 e 17,5% no ano civil de 2023. O aumento foi impulsionado por sinistros relacionados a lesões corporais, que aumentaram 21,2%.

Os cinco estados com maior volume representam 41% de todos os novos sinistros automóveis. Nova Jersey voltou a registar o maior aumento no volume de sinistros, com 53,7%, seguido por Nova Iorque (+16,5%), Flórida (+16,4%), Texas (+13,0%) e Califórnia (+12,6%).

Vários setores registraram aumento na frequência de sinistros no ano civil de 2024, incluindo sinistros de transportadoras (+39,5%), sinistros de transporte (+13,9%), sinistros de serviços (+9,3%) e sinistros de manufatura (+3,1%). Dois setores registraram queda nos novos sinistros, incluindo alimentos e bebidas (-11,4%) e varejo (-6,2%).

A taxa de novos sinistros com lesões corporais foi de 13,4% no ano civil de 2024, contra 12,5% no ano civil de 2023. A maioria dos principais setores registrou uma taxa de dois dígitos de novos sinistros por lesões corporais. Setores como transporte (18,4%), transportadoras (13,1%), manufatura (12,4%) e serviços (10,8%) registraram taxas de dois dígitos, enquanto alimentos e bebidas (8,1%) e varejo (8,9%) registraram taxas de lesões corporais de um dígito.

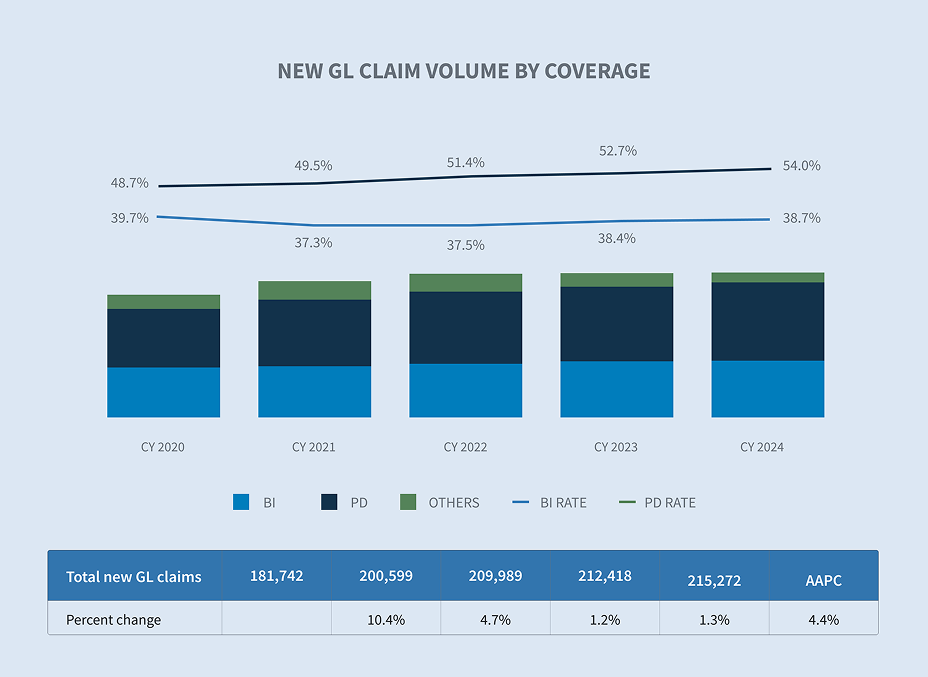

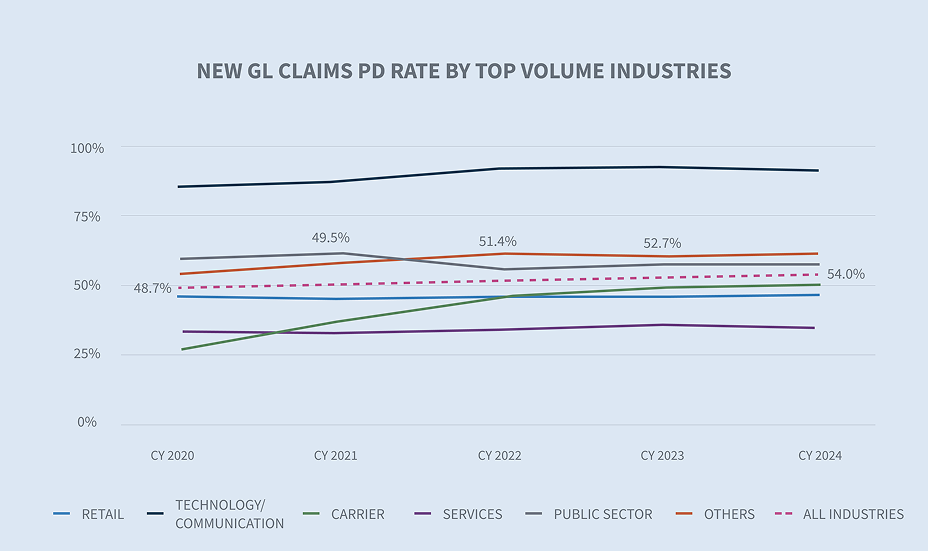

A taxa geral de danos materiais diminuiu em 2024 para 54,7%, em comparação com a taxa de 55,7% registrada em 2023. Embora a maioria dos setores tenha apresentado uma queda, o varejo (+10,5%) e as reclamações de transportadoras (+0,7%) registraram um aumento nas taxas de danos materiais.

A duração dos sinistros continua a diminuir, tanto para sinistros abertos/fechados como apenas para sinistros fechados. A duração dos sinistros por danos corporais diminuiu 5 dias para sinistros de responsabilidade civil automóvel novos abertos/fechados e 4 dias para sinistros de responsabilidade civil automóvel novos fechados.

Custos

A média incorrida para todos os novos sinistros de responsabilidade civil automóvel aumentou 17,8% no ano civil de 2024 e tem vindo a aumentar de forma constante desde o ano civil de 2020, com uma variação percentual média anual de 12,6% ao ano. Houve um aumento significativo, em termos percentuais, na despesa média incorrida no ano civil de 2024, que foi 32,2% superior à do ano anterior. O aumento na média incorrida foi impulsionado por sinistros por danos corporais (+18,1%) em comparação com o ano civil de 2023 e teve uma variação percentual média anual de 17,6% desde o ano civil de 2020.

Os grupos de nível superior continuaram a registrar pequenos aumentos no volume de sinistros, impulsionando assim o aumento do valor total incorrido. A estratificação acima de US$ 100 mil aumentou em volume para 0,6% no ano civil de 2024. Esse pequeno volume de sinistros representa agora 34% do total incorrido no ano fiscal de 2024, o que representa um aumento de 6,21% em relação ao ano fiscal de 2023.

Para todos os novos sinistros automóveis, o valor médio pago aumentou 6,3%, impulsionado pelos sinistros por danos corporais, que registaram um aumento de 27,7%. O valor médio pago por novos sinistros automóveis tem vindo a aumentar a uma taxa percentual média anual de 5,8% desde o ano civil de 2020, enquanto os sinistros por danos corporais estão a aumentar a um ritmo mais do que o dobro dessa taxa, com um aumento percentual médio anual de 13,0%.

Tanto a Flórida quanto a Geórgia tiveram aumentos significativos na média paga por cada novo pedido de indenização por danos físicos em acidentes automobilísticos. No entanto, a variação percentual média anual da Geórgia desde o ano civil de 2020 é maior do que a da Flórida, com 39,2%, o que ressalta a necessidade urgente de uma reforma no sistema de responsabilidade civil. Outros estados que registraram variação percentual média anual de dois dígitos incluem o Texas (+31,3%), a Flórida (+28,7%) e Nova York (+21,9%). Esses grandes aumentos foram impulsionados por sinistros acima de US$ 500 mil em cada estado. Em comparação, a variação percentual média anual para todos os outros estados foi de 8,2% para sinistros por danos corporais.

O valor médio pago por cada novo sinistro de responsabilidade civil automóvel por danos corporais aumentou em todos os setores em 27,7%. No entanto, os novos sinistros de responsabilidade civil automóvel por danos corporais no setor dos transportes lideraram esse aumento com +111,4% em comparação com o ano civil de 2023. O setor de alimentos e bebidas (-8,0%) e o setor público (-48,5%) registraram as maiores quedas em relação ao ano civil de 2023. O setor de transportes teve uma variação percentual média anual de +43,9% desde o ano civil de 2020.

Litígio

A representação precoce por advogados continuou a impulsionar os litígios. Das reclamações que foram levadas a tribunal, 63,6% tiveram representação dentro de 24 horas após a primeira notificação e 75,5% de todas as reclamações que foram levadas a tribunal tiveram representação dentro de 14 dias. Ambos os valores representam cinco anos consecutivos de aumentos desde o ano civil de 2020.

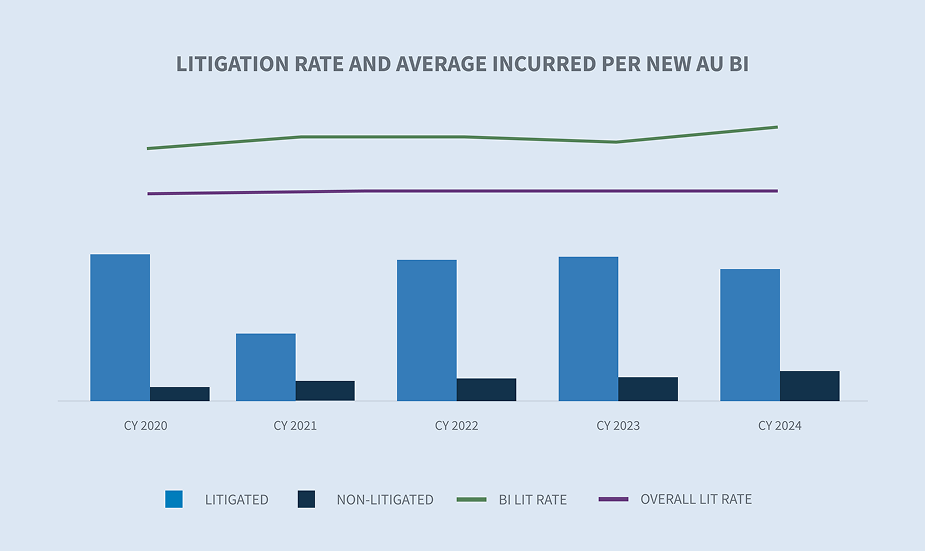

Para novos sinistros de responsabilidade civil automóvel, a taxa média de litígios em todos os setores foi de 0,60%, um aumento em relação ao ano civil de 2023. O setor de transportes continuou a apresentar a maior taxa de litígios, com 0,88%.

A taxa de litígios para novos sinistros de responsabilidade civil automóvel por danos corporais aumentou para 3,71%. A média incorrida em novos sinistros litigados de responsabilidade civil automóvel por danos corporais diminuiu 8,1%. No entanto, a média incorrida em novos sinistros não litigados de responsabilidade civil automóvel por danos corporais aumentou 20,5%. A média incorrida em novos pedidos de indenização por danos físicos relacionados à responsabilidade civil automóvel litigados é 4,8 vezes maior do que os pedidos não litigados. Para os pedidos de indenização por danos físicos relacionados à responsabilidade civil automóvel pendentes, a taxa de litígio aumentou para 15,0%. A média incorrida para pedidos de indenização por danos físicos relacionados à responsabilidade civil automóvel pendentes aumentou 15,3%.

O valor médio pago em sinistros litigados de responsabilidade civil automóvel encerrados aumentou 27,0%. O aumento médio anual em sinistros litigados de responsabilidade civil automóvel encerrados é de 15,5% desde o ano civil de 2020. O valor médio pago em uma reclamação litigada de responsabilidade civil automóvel encerrada é agora 33,3 vezes maior do que uma reclamação não litigada. A diferença entre o valor médio pago em reclamações litigadas e não litigadas encerradas está aumentando ano após ano. Embora as reclamações litigadas de responsabilidade civil automóvel encerradas representassem apenas 3,59% de todas as reclamações encerradas, elas representaram 55,3% de todos os valores pagos encerrados.

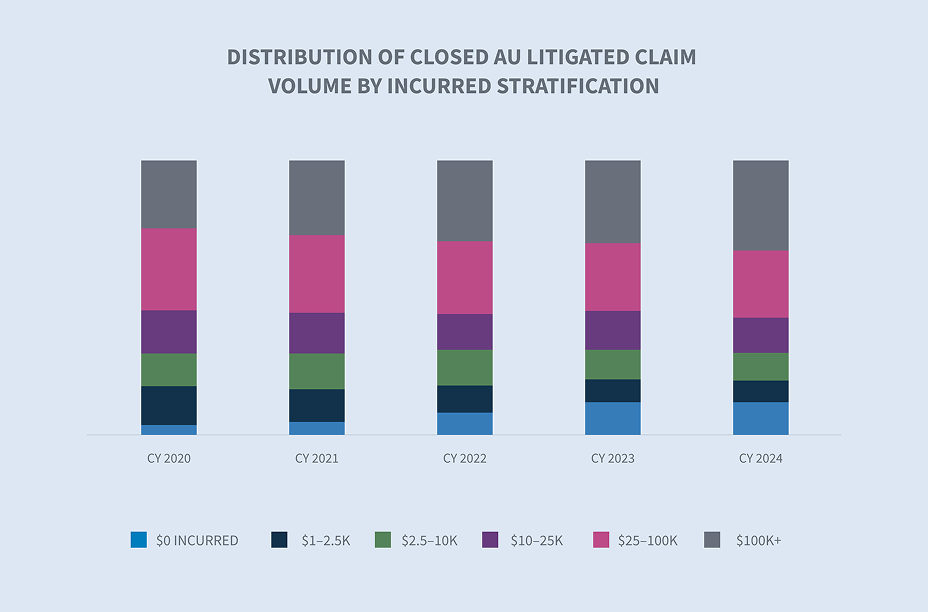

O aumento na média paga em sinistros litigados de responsabilidade civil automóvel encerrados é impulsionado pela estratificação dos sinistros acima de US$ 100 mil. O nível acima de US$ 100 mil representou 94% dos sinistros litigados de responsabilidade civil automóvel encerrados, embora esse mesmo nível represente apenas 32% do volume de sinistros litigados de responsabilidade civil automóvel encerrados.

Ao mesmo tempo em que a média paga e a média incorrida para reclamações litigadas aumentaram, os custos médios com advogados para novas reclamações de responsabilidade civil por danos corporais diminuíram 22,6%.

Encerramentos

Os encerramentos de todos os novos sinistros de responsabilidade civil automóvel aumentaram 1,0%. Esse aumento foi impulsionado por um aumento na porcentagem de novos sinistros de responsabilidade civil automóvel por danos corporais, que aumentaram 17%, e sinistros por colisão, que aumentaram 4%.

No geral, os sinistros pendentes antigos diminuíram para 11,1% no ano civil de 2024, impulsionados por uma redução nos sinistros pendentes antigos não litigados, que diminuíram 10,3%. Os sinistros litigados representam agora 64,2% dos sinistros pendentes antigos.

A estratificação das reclamações de responsabilidade civil automóvel encerradas por volume e montantes incorridos revela que o nível superior de 100 mil dólares ou mais representa 1,9% do volume, mas 71,3% dos montantes incorridos encerrados. Este segmento aumentou 21,5% desde o ano civil de 2023.

Considerações futuras

Em consonância com o setor em geral, os dados da Sedgwick relativos a sinistros automóveis refletem:

| • | A média incorrida para sinistros automóveis está aumentando na maioria das principais categorias. |

| • A média incorrida em novos sinistros de responsabilidade civil automóvel aumentou 17,8%. | |

| • A média incorrida em novos pedidos de indenização por danos físicos relacionados a responsabilidade civil automóvel aumentou 18,1%. | |

| • A média incorrida em novos pedidos de indenização pendentes por danos físicos relacionados a responsabilidade civil automóvel aumentou 15,3%. | |

| • | Os advogados estão se envolvendo nas reclamações muito mais rapidamente do que nunca, e a maioria das reclamações que serão levadas a julgamento tem representação dentro de um dia após a notificação, e 75% têm representação dentro de 14 dias. |

| • | As reclamações pendentes antigas estão diminuindo ano após ano, com um equilíbrio saudável entre reclamações litigadas e não litigadas. |

| • | A média relativa paga por uma reclamação de responsabilidade civil automóvel encerrada com litígio é 33 vezes superior à média paga por uma reclamação de responsabilidade civil automóvel encerrada sem litígio. |

| • | Reclamações de maior valor (mais de US$ 100 mil) estão aumentando em frequência e gravidade. |

| • O nível superior de $100 mil ou mais representa 1,9% do volume, mas representa 71,3% dos custos incorridos. | |

| • Este nível aumentou 21,5% desde o ano civil de 2023. | |

| • | Semelhante ao nosso último relatório sobre sinistros automóveis, o aumento dos custos com pagamentos de sinistros continua a ser agravado por fatores externos, incluindo: |

| • Inflação | |

| • Aumento dos custos médicos | |

| • Aumento dos custos de reparo | |

| • Complexidade dos custos de reparo (tecnologia) | |

| • | As taxas de encerramento aumentaram nas novas reclamações por danos corporais relacionadas com a responsabilidade civil automóvel. |

PREOCUPAÇÕES DO SETOR

O setor de sinistros automotivos continua sendo afetado negativamente pelo aumento dos custos gerais com indenizações e dos custos com litígios. Coletivamente, esses fatores criam um ambiente desafiador para os resultados das indenizações por responsabilidade civil automotiva. Excluindo os veredictos por negligência médica, os casos de responsabilidade civil automotiva comercial foram responsáveis pela maioria dos veredictos nucleares em 2024.

Aumento dos custos com sinistros

De acordo com o Bureau of Labor Statistics (Departamento de Estatísticas do Trabalho), o custo dos cuidados médicos aumentou 2,6% nos 12 meses que terminaram em janeiro de 2025. Os serviços hospitalares continuam a superar a taxa de aumento de outros serviços médicos e as taxas gerais de inflação.

A taxa de inflação atual subiu para 3,0% em janeiro de 2025, após ter caído abaixo de 3,0% no final de 2024.

Uma frota de veículos envelhecida teve um impacto significativo na frequência total de perdas. A CCC relata que veículos com sete anos ou mais representam agora 45% de todos os sinistros reparáveis.

O custo dos litígios de responsabilidade civil (incluindo custos com perdas) continuou a aumentar no ano civil de 2024. Três áreas principais de preocupação refletem os mesmos desafios enfrentados pelo setor nos últimos dois a três anos: inflação social, táticas dos advogados dos demandantes e veredictos desproporcionais (ou seja, veredictos nucleares). Nenhum desses desafios é novo e não deve surpreender ninguém no setor. No entanto, mais importante do que esses desafios é o que o setor está fazendo e deve fazer para mitigá-los. O uso de IA analítica para fornecer insights e previsões na forma de scorecards de advogados, modelos preditivos de gravidade e análises jurisdicionais históricas não é mais um “extra” na hora de definir a estratégia de litígio. A Sedgwick tem 10 anos de dados de processos judiciais analisados por resultados por jurisdição federal/estadual e níveis de tribunais de primeira instância, que podem ser usados para fornecer insights e previsões. Procure mais informações sobre isso em nosso próximo artigo sobre litígios de responsabilidade civil. A parceria com entidades de apoio a litígios que podem conduzir grupos focais e análises de jurados muito antes de os processos serem movidos pode ajudar a compreender o verdadeiro valor de uma reclamação. O uso de IA generativa pode ser o melhor amigo de um avaliador, resumindo pacotes de demandas, redigindo relatórios de status comuns e liberando o avaliador para se concentrar em estratégias de defesa.

O financiamento de litígios continua a ser uma questão que terá de ser abordada legislativamente, mas o setor pode tomar várias medidas para aumentar a conscientização sobre os impactos nos custos legais, nos prêmios dos segurados e no processo geral de sinistros. Solicitações de divulgação devem ser feitas em todos os processos judiciais para proporcionar transparência sobre quem está financiando um processo e quem busca se beneficiar de qualquer acordo ou veredicto. Essas solicitações podem receber objeções do requerente, mas devem ser feitas. O envolvimento com legisladores locais para apoiar projetos de lei que introduzem limitações ao financiamento de litígios, juntamente com campanhas de educação e conscientização pública, tem se mostrado significativo no diálogo em torno do financiamento de litígios. Vários estados e alguns distritos federais estão introduzindo suas próprias limitações ao financiamento de litígios antes de uma discussão nacional que acabará por levar a regulamentações adicionais.

A reforma da responsabilidade civil provou ser benéfica onde foi aprovada, particularmente na Flórida (HB 837). Os efeitos cumulativos das reformas incluem uma estabilização do mercado de seguros da Flórida. Agora, a Geórgia, por meio do governador Brian Kemp, introduziu uma reforma abrangente da responsabilidade civil. A reforma da responsabilidade civil introduzida pelo governador Kemp e patrocinada pelo senador da Geórgia John F. Kennedy inclui 10 mudanças importantes nos dois projetos de lei.

| • | Ancoragem: Limitar a capacidade de fazer referência ou obter testemunhos relativos a um montante específico ou intervalo de danos não econômicos ao júri ou ao júri potencial. |

| • | Apresentação de respostas e prazo para a produção de provas: Altera o prazo para a apresentação de respostas e alegações do requerido. |

| • | Desistência voluntária de ações civis: Se um caso foi anteriormente indeferido em uma ação judicial federal ou estadual com base ou incluindo a mesma alegação, o tribunal pode considerar o indeferimento como uma decisão sobre o mérito. |

| • | Honorários advocatícios e custas judiciais: Impede a recuperação de honorários advocatícios, custas judiciais e despesas duplicadas. |

| • | Recuperação de despesas em reclamações por quebra de contrato: As despesas não podem ser reclamadas como parte dos danos em um caso de quebra de contrato, a menos que o réu tenha agido de má-fé, tenha sido obstinado em litigar ou tenha causado problemas e despesas desnecessárias. |

| • | Prova do cinto de segurança: Pode ser apresentada e considerada em ações civis para determinar negligência e atribuir culpa. |

| • | Critérios de responsabilidade por negligência em matéria de segurança: Limita a responsabilidade às condições sob o controle do proprietário do imóvel ou da empresa. |

| • | Exames médicos aceitáveis: limitados àqueles que são razoáveis, habituais e necessários, em comparação com o que foi cobrado. |

| • | Bifurcação do julgamento de responsabilidade e danos: A pedido de qualquer uma das partes. |

A Geórgia já havia introduzido e aprovado as reformas necessárias à sua lei de Acordo Pré-Resposta, comumente conhecida como “Holt Demands”, que fez uma grande diferença na prevenção de ações injustas e desnecessárias de má-fé contra seguradoras. Essas mudanças se aplicam a lesões pessoais decorrentes de colisões de veículos motorizados, sendo reformas bem-vindas, embora deixem expostas as lesões pessoais decorrentes de perdas não relacionadas a veículos motorizados.

Oklahoma é o único outro estado até agora que anunciou que a reforma da responsabilidade civil será uma prioridade para a próxima sessão legislativa de 2025; no entanto, não houve propostas publicadas até janeiro de 2025. Prevê-se que as reformas se concentrem em coibir o excesso de litígios que está elevando o custo dos negócios no estado.

Conclusões

A inflação social e os veredictos desproporcionais continuam a impulsionar os aumentos na gravidade dos sinistros. Embora as taxas de litígio se mantenham estáveis ou diminuam ligeiramente, a média incorrida em sinistros de litígio cresce a múltiplos da inflação geral. Tanto o número como a magnitude dos sinistros de nível superior (100 mil dólares ou mais) estão a crescer. O montante médio incorrido para novos sinistros de responsabilidade civil automóvel por danos corporais aumentou 18,1% desde o ano civil de 2023. O custo médio com advogados para novos sinistros de responsabilidade civil por danos corporais com veículos automotores diminuiu 22,6%. Embora a redução das despesas possa parecer positiva à primeira vista, o aumento da média incorrida é altamente preocupante. Para os sinistros corretos, a defesa deve estar disposta a investir em despesas judiciais se isso puder ser usado para obter insights e uma vantagem competitiva no tribunal. Os advogados dos demandantes certamente demonstraram disposição para gastar dinheiro com grupos focais e júris simulados para testar seus apelos emocionais. Já se foram os dias em que uma seguradora ou administradora de sinistros podia dar de ombros e dizer: “Sei que os resultados são ruins, mas todos estão passando pela mesma coisa”. Otimizar processos, aprimorar análises jurídicas, usar inteligência artificial e novas parcerias são a chave para melhorar os resultados.