财产损失理算

报告目标

本报告旨在总结我们美国财产险计划的现有指标,评估当前财产险理赔市场的格局,并将我们的模式与可比行业研究进行比较。

与工人赔偿、汽车责任或一般责任不同,财产险不是一个单一的产品线。美国财产险包括财产损失理算和专业服务。财产损失理算包括五个不同的产品线:巨灾(CAT)、高频低严重性(HFLS)、中间市场、大额损失和第三方管理人。每个产品线都有各自不同的市场、客户、竞争对手、定价和服务要求。专业服务部门包括我们的法证顾问/会计师、EFI Global(法证工程、环境和火灾专家)、财物评估师和建筑顾问。Sedgwick 维修解决方案、我们的直接维修网络和临时住房也是美国财产保险中重要且不断增长的部分。

数据参数

我们的业务团队利用理赔数据,通过专业知识和分析方法进行比较分析。本报告仅以美国的理赔数据为基础,但需要注意的是,加拿大和拉丁美洲也是我们美洲财产险业务的重要组成部分。

主要意见

2024 年上半年,Sedgwick 美国财产险业务趋于稳定。2023 年上半年受到 2022 年伊恩飓风持续收入和 2023 年第一季度冬季风暴活动的影响。由于风暴活动极少,2023 年下半年的核心任务趋于稳定。

整个市场的销售量疲软影响了所有财产险产品线,但 Sedgwick 通过提供新产品和将客户扩展到其他产品线,部分抵消了这一影响。

人才方面的挑战依然存在,如招聘和劳动力短缺,特别是在寻找有经验的商业或办公桌理算师时。

达到既定指标的压力仍然是行业关注的焦点。

我们继续推动整个市场的内部和外部互补服务转介。这使我们的内部和外部客户能够快速、无缝地使用我们丰富的理赔服务。

2023 年初,数字自动化和人工智能(AI)拉开了我们改革后的物业数字化转型战略的序幕。这是一个双管齐下的方法,预计将于 2024 年第三季度开始提供增强功能:

| - | 增强我们的理赔经验和平台,继续保持行业领先地位。 |

| - | 重点关注可立即提高流程效率和最终用户体验的数字化转型项目。 |

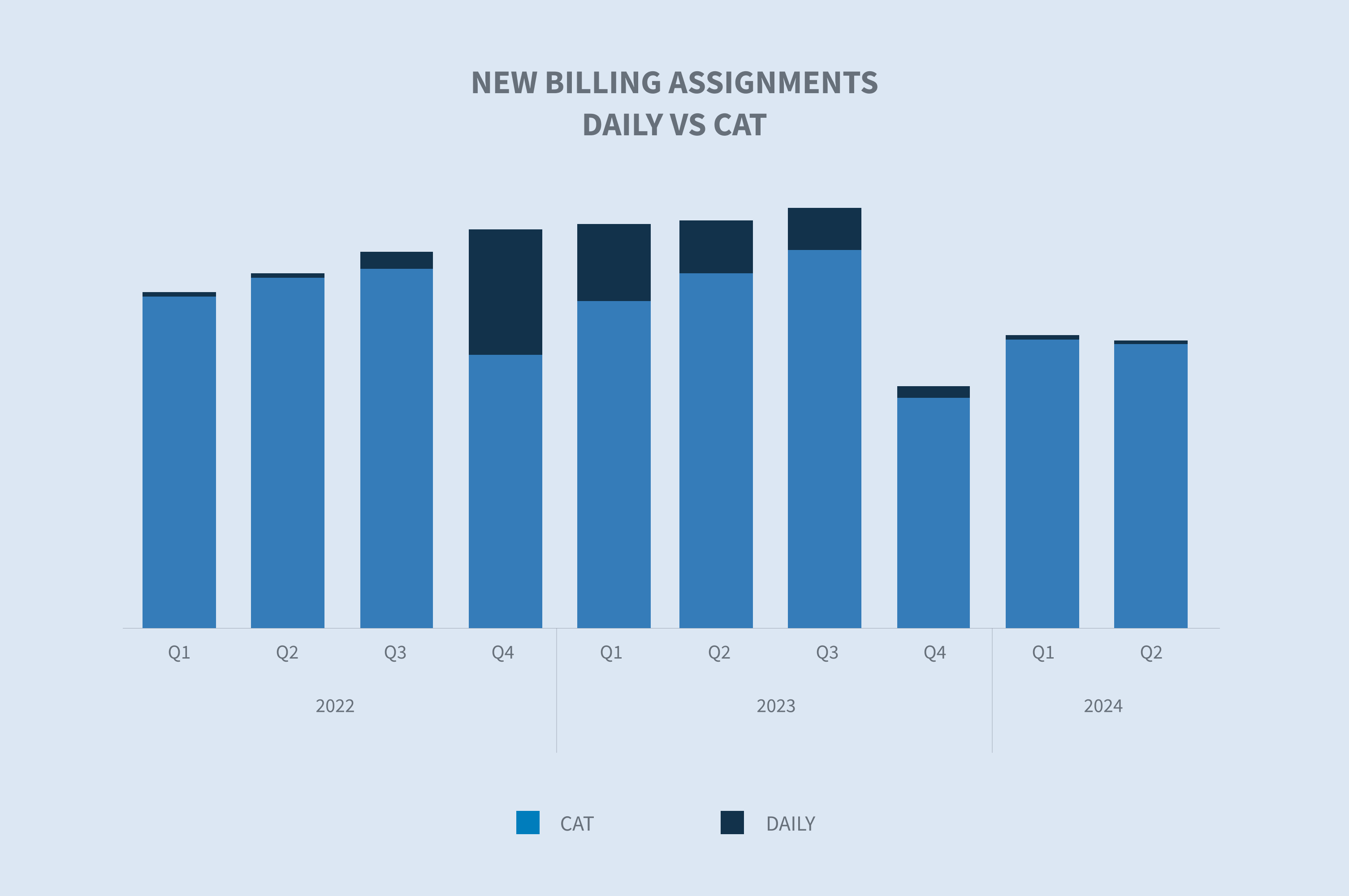

按业务范围分列的新索赔件数

总体而言,新的理赔任务减少了 17.5%,尽管形势持续低迷,但我们仍处于上升轨道,并对抵消市场条件做出了有效反应。

努力开拓业务并提供全套服务推动了 2024 年上半年新索赔额的增长。与 2023 年下半年相比,2024 年上半年的新索赔任务增长了 3%。这主要得益于 2024 年上半年,我们加大力度并成功获得非天气相关业务,以及一些小的天气事件。

整体业绩的一个关键驱动因素是 HFLS 市场趋势的不稳定性。HFLS 高度集中于数量大、严重程度低的理赔,这些理赔通常与风暴活动相一致。

待决索赔与新索赔(不包括维修解决方案)

待处理任务下降了 7.5%。我们对这一关键指标进行了密切监控,以确保我们的理赔周期能够满足客户的期望。分派任务的完成推动了向投保人支付第一笔赔款,这也是承保人净促进得分的主要驱动因素。首次赔付和整体快速结案在高频保险领域尤为重要。

与新的索赔数据相一致,我们的待决索赔也呈上升趋势。这直接归功于我们在确保与天气无关的有机增长方面所做的努力和取得的成功,以及前两个季度风暴活动造成的一些与天气有关的增长。

新索赔外勤业务与 HFLS

我们将继续提供全方位的理赔服务,在专注于所有业务范围(包括个人业务、中型市场和大额损失)的同时,提供多样化的服务组合。在个人业务领域,HFLS 业务部门继续保持增长势头。行业对理算和处理这些索赔的方法和期望是不同的。

我们继续建立和开发市场领先的解决方案,通过利用技术提高速度、效率和整体周期时间来抢占市场份额。这些解决方案包括内保外赔模式、外包服务台和我们新推向市场的自动裁定工具。这种自动裁定工具允许投保人就较小的损失与数字工具进行互动,获取所有相关的索赔数据。完成后,我们可以迅速利用这些数据向承保人/客户提供初步的理赔/付款建议。该工具已显示出将标准现场索赔流程平均缩短至报告当天的能力。

我们新的账单分配数据与这些总体趋势以及天气可能导致的高频标签服务领域的季节性和波动性相吻合。

新索赔与《禁止酷刑和其他残忍、不人道或有辱人格的待遇或处罚公约

所有数据都表明,2024 年大西洋飓风季节可能是历史性的。然而,年初至今的风暴损失仍低于年度平均水平。在过去五年(2019-2023 年)中,十亿美元级灾害的年平均损失为 1234 亿美元。截至 2024 年 8 月 8 日,美国的年度损失总额为 496 亿美元。2024 年上半年的损失量与往年一致,但损失总额却滞后。下图显示了之前的主要年份,但不包括 2023 年。

(数据来源NOAA 国家环境信息中心 "数十亿美元的天气和气候灾害")。

上一次重大 CAT 事件发生在 2022 年第 4 季度(飓风伊恩),该事件后的排放量一直持续到 2023 年初。将新的 CAT 分派量与每日核心分派量进行比较,我们发现从 2023 年第三季度开始,CAT 分派量出现下滑,并一直持续到 2024 年第二季度。

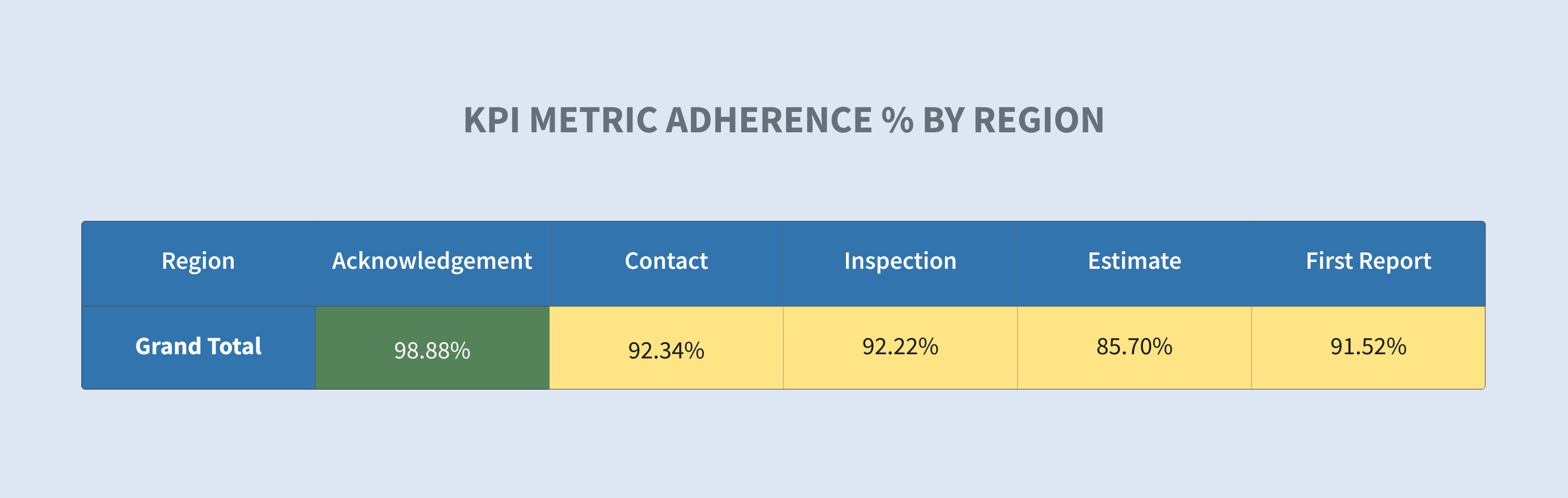

关键指标

指标性能仍然是客户选择供应商合作伙伴的关键决定因素。我们将继续增加资源和工具,以提高我们校准、捕捉和展示指标的能力。这些数据使我们能够通过例外管理提高绩效。2023 年,我们将增加自动化方面的支出,以加强与投保人、索赔人和客户的沟通。我们正在利用机器人流程和人工智能来加快理赔速度,提高效率。虽然有些工具(如机器人理赔流程)已经到位,但这项投资中的主要人工智能驱动工具预计将在 2024 年第三季度和第四季度投入使用。

以下是向我们的现场经理提供的数据示例,用于推动指标合规性。它显示了我们在滚动层面的现场索赔清单子集。我们的领导、经理、主管和理赔员可以利用这些数据深入到客户、地区、办事处和理赔员层面,查看具体业绩,并推动客户的改进。

未来的考虑

与 2023 年下半年相比,美国财产险业务的赔付额趋于稳定,略有增长。这归因于新的有机业务增长,以及春夏季对流风暴活动导致的一些轻微CAT事件。我们认为这种上升趋势将持续下去,因为我们将重点关注CAT能力,并期待2024年大西洋飓风季节的到来。与此同时,我们将专注于通过增加所有分部的业务开发活动来推动新业务的发展,包括高频保险、中型市场和大额损失领域。

美国房地产业务的服务组合多样化仍然是我们的一项重要战略。这使我们能够将单个任务转化为多个机会,并通过利用我们提供这些服务的互联性和速度,为客户提供无缝的方法,以获得他们所需的结果。

利用技术以及如何最好地利用技术来提高整个世德维克公司的效率和成果,是实现长期持续增长和盈利的关键。从自动裁定等全新的、令人兴奋的理赔处理解决方案,到利用机器人流程和人工智能提高流程效率,我们始终致力于成为技术推动业务发展的市场领导者。将技术作为一种工具,利用各种基于异常情况的管理工具来提高绩效,这始终是我们关注的重点,这样我们就能获得快速应对挑战和趋势的可见性。我们将重点放在以数据为驱动的持续进步上,以改善我们的客户体验。

业界关注的问题

指标性能仍然是客户选择供应商或合作伙伴的关键决定因素。我们将继续增加我们的资源和工具,以提高我们校准、捕捉和展示指标的能力。这些数据使我们能够通过例外管理来提高绩效。

| - | 气候变化对浪涌索赔事件的影响 |

| - | 新兴技术(自动化/人工智能) |

| - | 衡量标准 |

| - | 工资压力 |

| - | 劳动力竞争(专业知识市场) |

| - | 经验丰富的劳动力(灾难) |

| - | 毕业人才 |