- 2024 ultimo året: EJENDOM

Regulering af tab på ejendom

Mål for rapporten

Denne rapport har til formål at opsummere de nuværende målinger for vores amerikanske ejendomsprogrammer, vurdere det aktuelle landskab på markedet for ejendomsskader og benchmarke vores mønstre i forhold til sammenlignelig brancheforskning.

I modsætning til arbejdsskadeforsikring, bilansvar eller almindeligt ansvar er ejendomsforsikring ikke en monolitisk produktlinje. U.S. property består af property loss adjusting og specialty services. Regulering af tingsskader indeholder fem forskellige produktlinjer: katastrofe (CAT), høj frekvens og lav sværhedsgrad (HFLS), mellemmarked, store tab og tredjepartsadministrator. Hver af disse har sit eget marked, sine egne kunder, konkurrenter, priser og servicekrav. Divisionen for specialiserede tjenester omfatter vores retsmedicinske rådgivere/revisorer, EFI Global (retsmedicinske ingeniør-, miljø- og brandeksperter), indholdsevaluatorer og bygningskonsulenter. Sedgwick reparationsløsninger, vores direkte reparationsnetværk og midlertidige boliger er også vigtige og voksende segmenter af amerikansk ejendom.

Dataparametre

Vores praksisteam bruger skadesdata til at udføre sammenlignende analyser baseret på deres ekspertise og analyser. Denne rapport er kun baseret på data for amerikanske skader, men det er vigtigt at bemærke, at Canada og Latinamerika også er vigtige dele af vores ejendomsforretning i Amerika.

Vigtige observationer

Hvis man sammenligner andet halvår af 2024 med første halvår, var niveauet for nye skadestildelinger det samme. Dette var primært drevet af manglen på katastrofehændelser med betydelig indvirkning. Denne fortsatte stabile periode resulterede i lavere beholdninger af afventende skader på grund af muligheden for at fokusere på ældre skader.

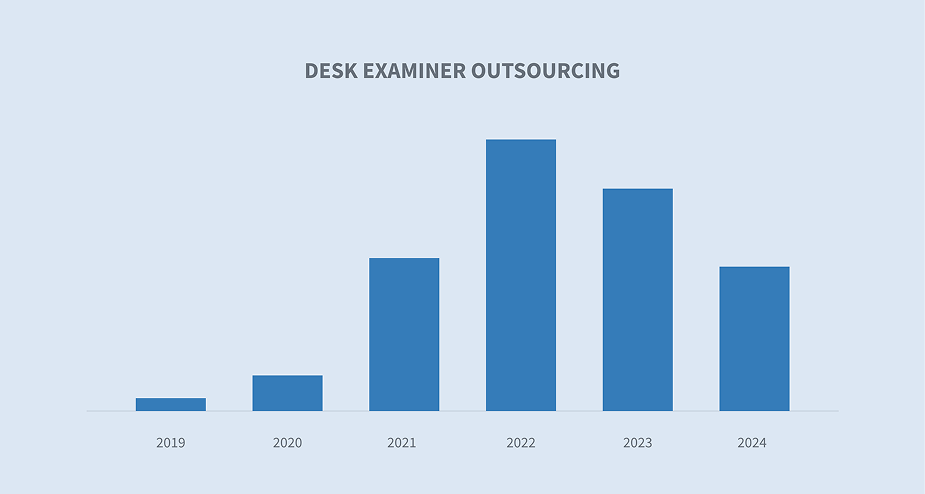

Tendensen med outsourcing af skrivebordseksaminatorer er blevet en forretningsmulighed for transportvirksomheder på hele markedet.

Det gennemsnitlige og samlede bruttoskadebeløb på tværs af vores skadesreguleringsforretning viser fortsat en opadgående tendens.

Den gennemsnitlige cyklustid for vores skadesreguleringsforretning faldt en smule i 2022, primært på grund af en tilstrømning af personskader som følge af katastrofale tab, men har stabiliseret sig i 2023 og 2024.

Katastrofehændelser på over en milliard dollars i USA bliver stadig hyppigere. Men udsvingene fra år til år i sværhedsgraden af det samlede beløb fortsætter også, hvilket gør det til en udfordring at forberede sig på katastrofer.

Nye opgaver og verserende skader

Udviklingen i mængden af nye opgaver og ventende opgaver giver et bredt sammenligningsgrundlag.

Selvom de samlede data for nye opgaver var relativt konsistente, viser de et fald mellem første og anden halvdel af 2023. Dette var primært drevet af katastrofeaktivitet, der ikke nåede branchens forventninger eller historiske niveauer. Samlet set udjævnede antallet af nye skader i 2024 sig til et stabilt mønster af daglige skader efter at være faldet fra et højt niveau i 2022 og første halvdel af 2023. Dette blev forstærket af data for afventende skader, som forblev stabile fra anden halvdel af 2023 til og med 2024.

Outsourcing af skrivebordsundersøgere

En bemærkelsesværdig tendens på markedet er ændringen i, hvordan forsikringsselskaberne ser på rollen som skrivebordsundersøger. Før COVID-pandemien var den uafhængige taksators traditionelle rolle primært en ressource i marken. Selskaber engagerer generelt uafhængige taksatorer på en af tre måder:

| 1. | At støtte eller udfylde huller i dækningen på deres hold |

| 2. | At være deres feltmedarbejdere, hvis de valgte ikke at have taksatorer i marken |

| 3. | Kun at støtte i tider med bølge eller katastrofe |

De arbejdsmæssige udfordringer, som COVID medførte, fik forsikringsselskaberne til at se på uafhængige taksatorer som skrivebordseksaminatorer, en rolle, der traditionelt ikke blev outsourcet. Vi identificerede denne ændring og arbejdede sammen med flere af de største forsikringsselskaber om at udvikle skræddersyede arbejdsgange og processer, der passede til deres behov, med fokus på de to øverste typer af support ovenfor.

Da vi fortsatte med at se en øget efterspørgsel, investerede vi betydelig tid og kapital i at udvikle tjenester, der var specielt dedikeret til dette marked. Ved at udnytte vores teknologi og komplette pakke af løsninger til skadesregistrering kan forsikringsselskaberne outsource en del af eller hele deres rolle som skrivebordsundersøger. Vores tjenester og evne til at skalere hurtigt kan hjælpe med at skabe effektivitet og omkostningsbesparelser. Flere forsikringsselskaber har fundet ud af, at det har været en fordel at outsource hele eller dele af deres skrivebordsfunktioner.

Udvikling i bruttotab

Vores team og vores kunder bruger udviklingen i bruttotab som en ledende indikator for eksponering på kort og lang sigt. De næste to diagrammer viser det gennemsnitlige bruttotab og det samlede bruttotab på tværs af hele vores skadesreguleringsvirksomhed. Fra 2021 til 2024 var en vigtig tendens den betydelige stigning i de gennemsnitlige omkostninger pr. skade. Dette var forventet på grund af problemer med forsyningskæden og andre økonomiske konsekvenser forårsaget af COVID og det generelle inflationsmarked. Bemærk, at Sedgwicks ekspertise på markedet for store tab drev stigningen i 2023, da en lille procentdel af betydelige tab skævvred den samlede måling.

Cyklustidstendenser på tværs af alle linjer

Tendensen for cyklustid, som er tiden fra sagen åbnes til den lukkes, giver forsikringsselskaber og virksomheder i skadesbranchen et benchmark for præstationer, som de kan sammenligne med markedet. Diagrammet nedenfor afspejler cyklustider på tværs af hele vores portefølje af skadesreguleringsforretninger. Det omfatter personskader med bruttotab i tusindvis til store erhvervsskader med bruttotab i titusindvis af millioner. Forventningen til cyklustider varierer meget mellem de forskellige skadesstørrelser, men i gennemsnit burde tendensen fra år til år være sammenlignelig. Det, der skiller sig ud fra disse data, er to ting:

| 1. | De modtagne skader i 2021 var stadig påvirket af covid-pandemien og de udfordringer, den medførte, primært i forbindelse med indkøb af materialer og udfordringer med at nå frem til afregninger på grund af udfordringer i forsyningskæden, der drev omkostningerne op, især på erhvervsmarkedet. Dette blev i nogen grad opvejet i 2022 af den store mængde personlige katastrofeskadeerstatninger i 2022. |

| 2. | Udviklingen i cyklustid på tværs af vores forretningsområde udjævnede sig i 2023 og 2024 til et ensartet niveau, hvor det samlede antal lå inden for en halv dag. Dette indikerer, at der ikke var nogen væsentlige eksterne markedstendenser, der drev resultaterne år for år. |

Katastrofe

Den altoverskyggende tendens for katastrofer er fortsat volatilitet. Der er store forskelle i omfang og alvor fra år til år, hvilket gør det udfordrende for forsikringsselskaberne at forudsige og styre disse begivenheder. Vejrmønstre vil fortsat være uforudsigelige, men som dataene nedenfor viser, er den eneste gennemgående tendens en generel vækst i antallet og alvoren af hændelser.

NOAA giver en årlig oversigt over vejr- og klimakatastrofer i milliardklassen. Den viser, hvordan antallet af begivenheder i milliardklassen er steget over tid. Der var 24-28 hændelser i kalenderårene 2023 og 2024, hvilket er det højeste, der er registreret. Den røde linje angiver alvorligheden i dollars for hvert år.

Kilde: NOAA, National Centers for Environmental Information - Vejr- og klimakatastrofer i milliardklassen

Diagrammet nedenfor viser den kortsigtede volatilitet fra år til år. Dette diagram repræsenterer den røde linje fra grafen ovenfor. I de sidste fem år har skadesbeløbet i USA fra år til år varieret betydeligt, hvilket gør det udfordrende at styre og forberede sig på katastrofer. Den uforudsigelige karakter af den potentielle påvirkning fra år til år kombineret med den langsigtede tendens til generelle stigninger i alvorligheden, der kan tilskrives klimaforandringer, kræver, at skadesansvarlige er forberedte og har en nøje planlagt strategi. Disse strategier bør omfatte:

| - | Stærke dataanalyser, der skitserer potentielle katastrofescenarier overlejret med gældende policer (PIF). |

| - | Nøglepartnerskaber på plads med arbejdsgange og processer, der er testet og bekræftet |

| - | En konstant gennemgang af nye teknologier for at forbedre effektiviteten |

| - | En "knus glasset om nødvendigt"-plan for det værst tænkelige scenarie |

Fremtidige overvejelser

Levering af tjenester

Skadesbranchen fortsætter med at lede efter nye og forbedrede måder at levere tjenester på. Sammen med mange forsikringsselskaber fokuserer vi på nye leverancemodeller som outsourcing af sagsbehandlere eller implementering af teknologier som kunstig intelligens i centrale områder af arbejdsgangen for at skabe forbedringer i effektivitet, resultater og kundeoplevelse.

Katastrofeplanlægning

Dette område er fortsat en vigtig overvejelse. Mængden af begivenheder i milliardklassen, der er drevet af klimaforandringer, er ubestridelig baseret på data. Men volatiliteten fra år til år er stadig en udfordring. Derfor er katastrofeplanlægning afgørende for enhver skadefokuseret virksomhed.

Fremtidig bemanding

Selvom det ikke er fremhævet i vores data, er bemanding en kritisk overvejelse, når vi ser fremad i branchen. I de kommende år vil der være færre skadesbehandlere med erfaring til at håndtere store tab. Sedgwicks ejendomsteam arbejder på at løse denne udfordring med vores protegé-program. Vi identificerer talentfulde unge taksatorer tidligt i deres karriere og sætter dem sammen med vores ledende og ældre taksatorer. Målet med dette program er at øge deres eksponering for den komplicerede verden af kommerciel skadebehandling af store tab og gøre den næste generation af taksatorer klar.

Industriens bekymringer

| - | Klimaforandringernes indvirkning på oversvømmelsesskader |

| - | Nye teknologier (automatisering/AI) |

| - | Pres på lønnen |

| - | Volumenarbejde (katastrofe) |

| - | Udklækket talent |