- Winter 2024: EIGENTUM

Schadenregulierung

Ziele des Berichts

Dieser Bericht verfolgt ein zweifaches Ziel: Er soll einen Überblick über die US-Sachkennzahlen und spezifische Kennzahlen für die Schadenregulierung im Sachbereich, unserem Kerngeschäft, im Vergleich zum breiteren Sachschadenmarkt geben.

Anders als Arbeitsunfallversicherung, Autohaftpflicht und allgemeine Haftpflicht ist die Sachversicherung keine monolithische Produktlinie. Das US-Sachgeschäft besteht aus der Regulierung von Sachschäden und Spezialdienstleistungen. Die Sachschadenregulierung umfasst fünf verschiedene Produktlinien: Katastrophenschäden (CAT), Hochfrequenzschäden mit geringem Schweregrad (HFLS), mittlere Marktsegmente, Großschäden und die Übertragung von Sachwerten (Drittverwalter). Jede dieser Sparten hat ihren eigenen Markt, ihre eigenen Kunden, ihre eigenen Wettbewerber und ihre eigenen Preis- und Dienstleistungsanforderungen. Unser Spezialservice umfasst unsere forensischen Berater/Wirtschaftsprüfer, EFI Global Forensic Engineering, Umwelt- und Brandexperten, Inhaltsgutachter und Gebäudeberater. Sedgwicks Reparaturlösungen, unser direktes Reparaturnetzwerk und temporäre Unterkünfte sind ebenfalls bedeutende und wachsende Segmente des US-Immobilienmarktes.

Datenparameter

Obwohl unser Sachgeschäft von Natur aus global ist, konzentriert sich diese Studie aus Gründen der Übereinstimmung mit anderen Geschäftsbereichen, die Berichte zur Lage der Branche erstellen, ausschließlich auf Sedgwicks US-Sachgeschäft und die Trends in diesem Markt. Wir haben keine Daten für Kanada oder Lateinamerika aufgenommen, obwohl sie wichtige Teile des amerikanischen Sachversicherungsgeschäfts sind.

Wichtige Beobachtungen

Das Schadenvolumen ging im Jahresvergleich leicht zurück, was vor allem auf das günstige Wetter zurückzuführen ist.

- ∙ Im Jahresvergleich gleichbleibendes tägliches Schadenvolumen.

- ∙ In der ersten Hälfte des Jahres 2023 gab es einige kleine, aber wirkungsvolle Stürme, die zu einem frühen Anstieg des Volumens im Vergleich zu 2022 führten.

- ∙ Die Immobilienbranche konzentriert sich weiterhin auf die Diversifizierung von Lösungen.

- ∙ Bauberatung und Hausrat verzeichneten im Jahresvergleich Zuwächse von 28,1 % bzw. 23,6 %.

Die traditionellen Produktlinien, die am stärksten von Wetterereignissen betroffen sind, verzeichneten eine negative Auswirkung auf das Volumen im Jahresvergleich, da es im Jahr 2023 kein bedeutendes Katastrophenereignis gab.

- ∙HFLS

- ∙Sedgwickbeauftragte Behörde (London TPA)

- ∙EFI(Gerichtsmediziner und Ursache und Herkunft)

Das Sedgwick-Reparaturgeschäft verzeichnet weiterhin ein deutliches Wachstum im Jahresvergleich.

Der Druck, die branchenüblichen Kennzahlen zu übertreffen, ist sowohl intern als auch extern nach wie vor ein wichtiges Thema.

Das im Vorjahr gestiegene Marktinteresse an Schreibtischuntersuchungen stagnierte im Jahr 2023, was sich auf unseren HFLS-Geschäftsbereich auswirkte.

Das innovative Angebot von Sedgwick Property, eine KI-gesteuerte Selbstbedienungslösung für kleine und mittelgroße Schäden anzubieten, erweist sich weiterhin als vorteilhaft, da wir weiterhin ein wachsendes Interesse von Kunden verzeichnen.

Die zunehmende Komplexität der Technologielösungen im breiteren Ökosystem der Schadenregulierung hat dazu geführt, dass eine stärkere Konsistenz und Standardisierung angestrebt wird.

Die Herausforderungen im Zusammenhang mit Talenten, einschließlich der Rekrutierung und des Arbeitskräftemangels, bestehen weiterhin, insbesondere wenn es um die Suche nach erfahrenen kommerziellen oder Desk Adjustern geht. Sedgwick investiert weiterhin stark in Schulungen und Programme zur Entwicklung von Talenten. Ein wichtiges Programm ist unser Protegé-Programm, das aufstrebende Schadenregulierer mit unserem marktführenden Team von leitenden Schadenregulierern und leitenden Schadenregulierern zusammenbringt und den Wissenstransfer fördert.

Anzahl der Forderungen nach Sparten

Das Volumen der Neuzuteilungen für 2023 ging im Jahresvergleich um 4 % zurück. Dies ist direkt auf das Ausbleiben eines Unwetters im vierten Quartal 2023 zurückzuführen.

Unsere Strategie zur Diversifizierung unseres Angebotsportfolios an Sachdienstleistungen zahlt sich weiterhin aus und trug dazu bei, die Auswirkungen des Ausbleibens eines einzigen Unwetterereignisses im Jahr 2023 auszugleichen. Der Außendienst in den USA, unser Kerngeschäft in der Schadenregulierung, wuchs im Jahresvergleich um 6,8 %, angetrieben durch das Wachstum unseres Kundenstamms und unseres Marktanteils. Darüber hinaus verzeichneten die Bereiche Gebäudeberatung, Inhaltslösungen und Sach-Haftpflichtverwaltung ein zweistelliges Wachstum. Diese Bereiche wurden durch EFI Global, Sedgwick Delegated Authority und HFLS ausgeglichen, die alle durch das Fehlen von Wetterereignissen stark beeinträchtigt wurden. Sedgwicks Reparaturlösungen verzeichneten ein jährliches Wachstum von 6,1 %.

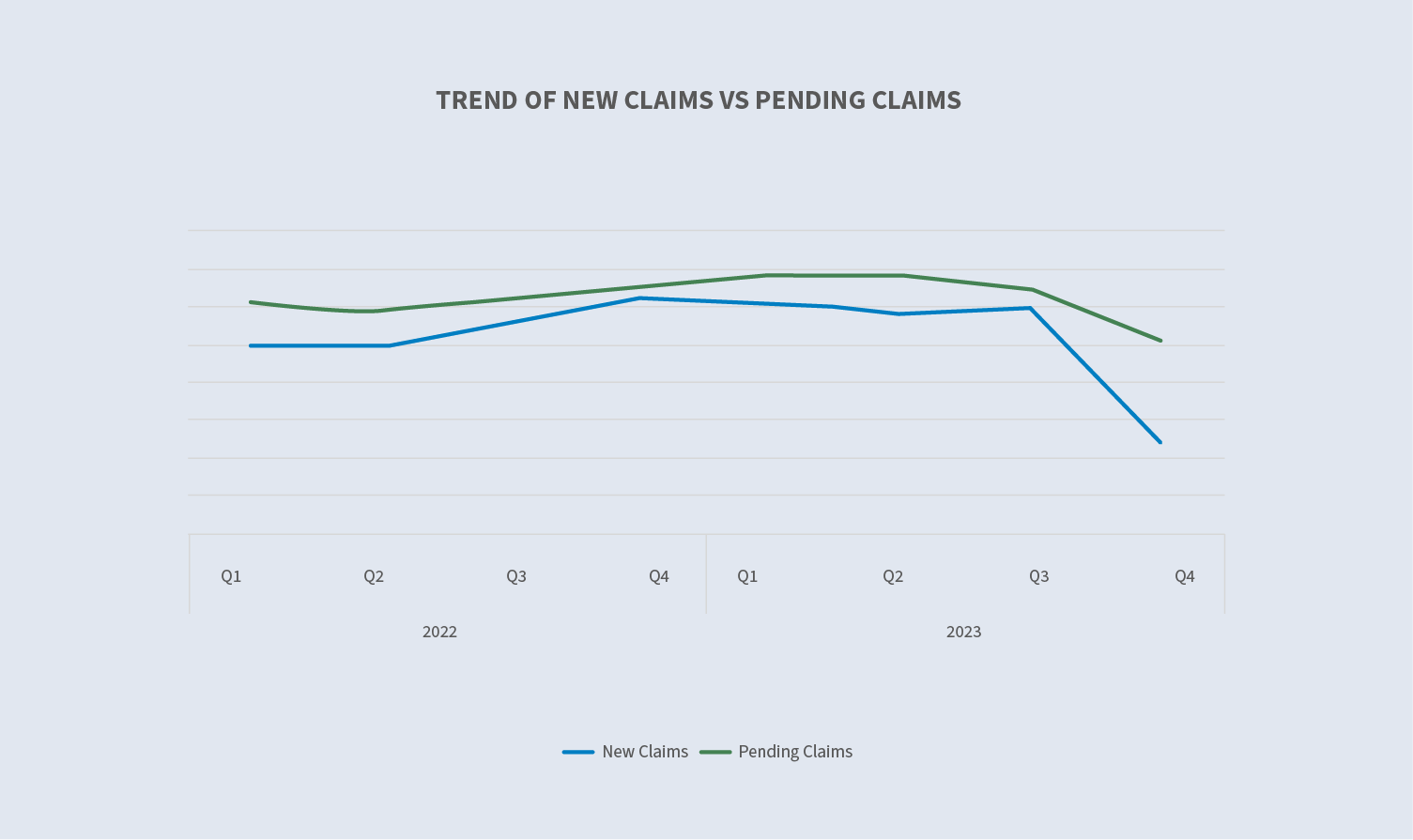

Anhängige vs. neue Forderungen (ohne Reparaturlösungen)

Im Jahr 2023 ging die Zahl der anhängigen Anträge insgesamt um 14 % zurück. Die Zahl der anhängigen Anträge ist schneller zurückgegangen als die Zahl der neuen Anträge, da die Anträge schneller abgeschlossen werden.

Es lässt sich ein direkter Zusammenhang herstellen zwischen dem Unwetter im dritten Quartal 2022, das einen erheblichen Übertrag anhängiger Bestände in das vierte Quartal 2022 ermöglichte, und dem Ausbleiben eines Unwetters in der zweiten Jahreshälfte 2023 und dem fehlenden Übertragsvolumen in das vierte Quartal 2023. Die Gleichsetzung dieser Zahlen mit den ausstehenden Beständen spiegelt unsere anhaltend starke Einhaltung der Leistungskennzahlen und des Schadenumsatzes für unsere Kunden wider.

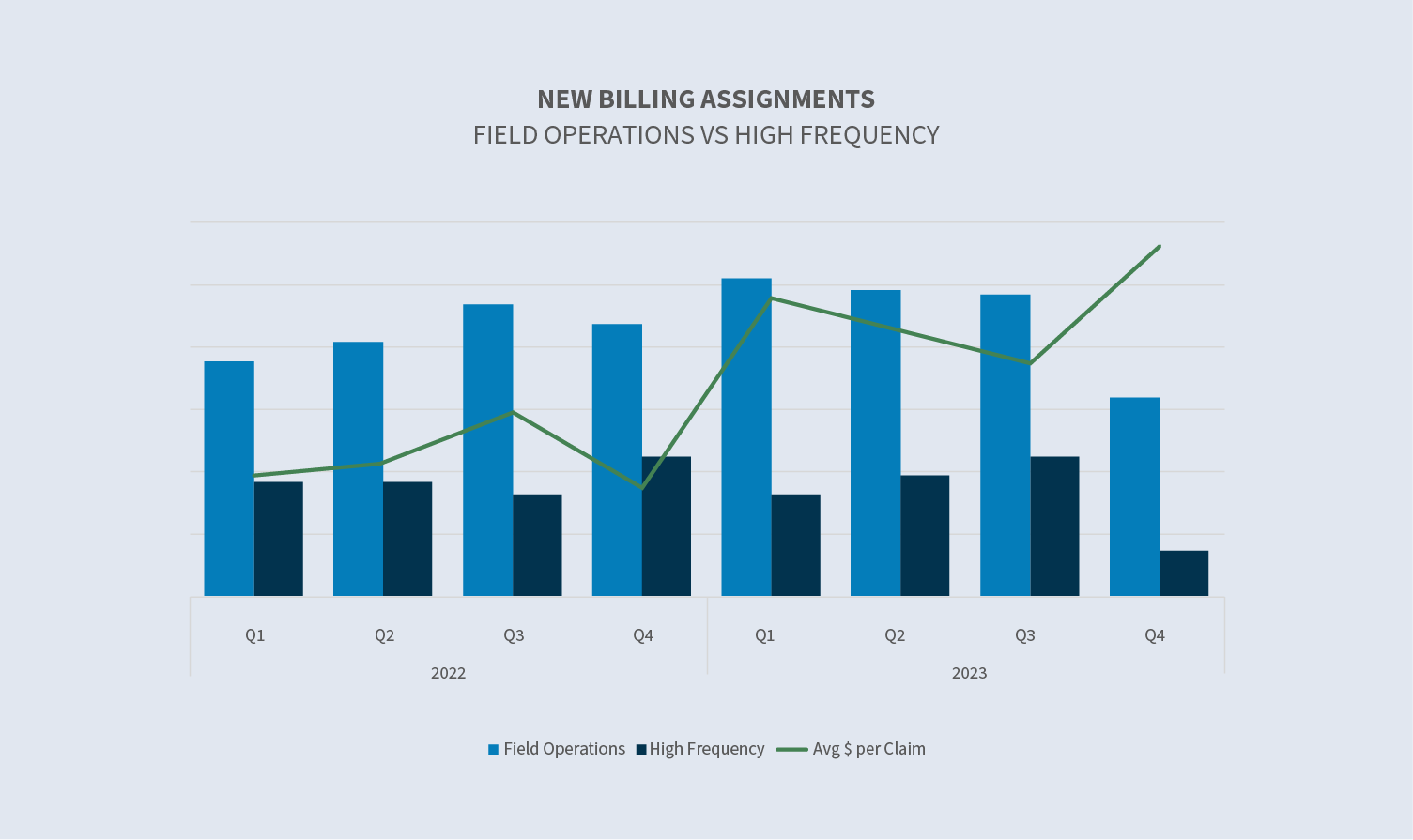

Neue Forderungen: Feldarbeit vs. HFLS

Wir sind nach wie vor bestrebt, ein Full-Service-Schadendienstleister zu sein, indem wir unser Dienstleistungsangebot diversifizieren und uns gleichzeitig auf alle Sparten konzentrieren, einschließlich Privatkunden, mittleres Marktsegment (Gewerbe) und Großschäden. Innerhalb des Privatkundengeschäfts ist unser Geschäftsbereich HFLS weiterhin ein Wachstumsbereich. Der Ansatz und die Erwartungen der Branche an die Regulierung und Bearbeitung dieser Schäden sind unterschiedlich. Der Geschäftsbereich HFLS hat einzigartige Lösungen entwickelt, um diesen Erwartungen gerecht zu werden, und beobachtet speziell unsere Trends in diesem Bereich.

Der Bereich mit hoher Frequenz wird durch ein hohes Volumen an Forderungen mit geringem Wert bestimmt. Der Anstieg des Dollarwerts pro Anspruch im vierten Quartal 2023 ist auf die Verringerung der Anzahl von Ansprüchen mit geringerem Wert zurückzuführen.

Sedgwick ist nach wie vor marktführend in der Entwicklung neuer Technologien für den Immobilienbereich.

Im Jahr 2022 brachten wir eine End-to-End-Selbstbedienungslösung auf den Markt, die es den Versicherten ermöglicht, routinemäßige Sachschäden zu regulieren, indem sie mit einem entscheidungsbasierten Tool interagieren. Mit diesem Tool beantwortet der Versicherte einige grundlegende Fragen über den Schaden und stellt uns anschließend die Daten zur Verfügung, die für die Erstellung eines Kostenvoranschlags und die erste Zahlung erforderlich sind. Durch Pilotprogramme mit mehreren Kunden in den letzten 18 Monaten wurde dieses Tool perfektioniert und ist derzeit bei mehreren Kunden im Einsatz. Wir befinden uns in verschiedenen Stadien der Diskussion und des Onboardings mit anderen.

Neue Forderungen vs. CATs

Auch im Jahr 2023 wird es weltweit zu erheblichen wetterbedingten Aktivitäten kommen, wobei sich der jüngste Trend nur leicht abschwächt. Wetterereignisse und ihre Schwere haben in den letzten fünf bis zehn Jahren weltweit weiter zugenommen.

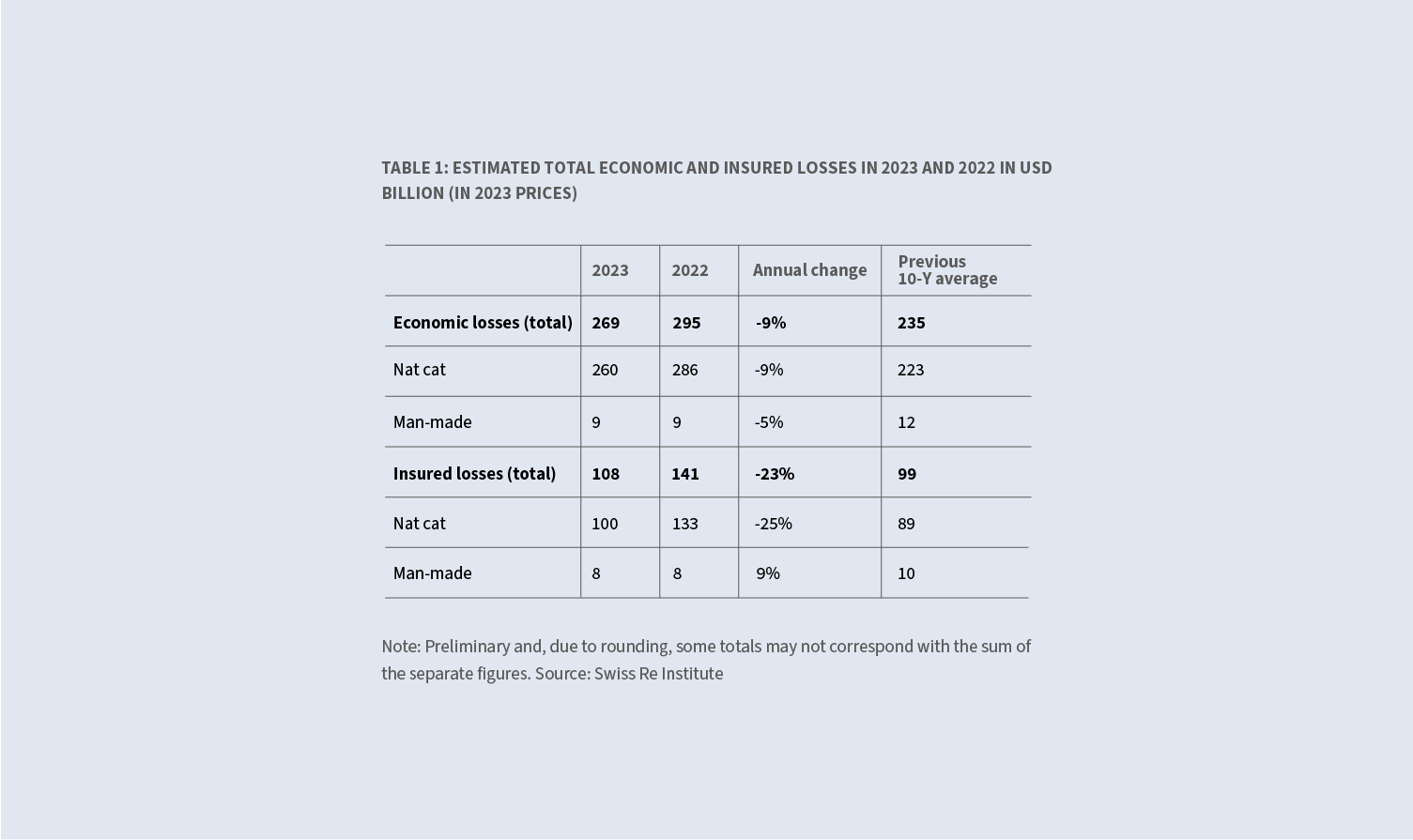

Nach Angaben des Swiss Re Institute gingen die wirtschaftlichen Schäden durch Naturkatastrophen im Jahresvergleich um 9 % von 286 Mrd. $ auf 260 Mrd. $ zurück, was in erster Linie darauf zurückzuführen ist, dass die Hurrikansaison im Nordatlantik keine großen Auswirkungen hatte. Diese 260 Mrd. $ liegen immer noch deutlich über dem 10-Jahres-Durchschnitt von 223 Mrd. $. Die versicherten Schäden aufgrund von Naturkatastrophen gingen um 25 % von 133 Mrd. $ auf 100 Mrd. $ zurück, liegen aber immer noch deutlich über dem 10-Jahres-Durchschnitt von 89 Mrd. $.

Wir haben erheblich in die Vorbereitung auf Katastrophenfälle investiert und sind bereit, unseren Kunden und ihren Versicherungsnehmern zu helfen, wenn diese Ereignisse eintreten.

Zu den Schwerpunktbereichen gehören:

- ∙ Fortgesetzter Ausbau unserer Ressourcen, die in unserer Plattform für unabhängige Auftragnehmer enthalten sind, und fortgesetzte Bemühungen, diese Ressourcen zu nutzen.

- ∙ Nutzung unseres Dienstleistungsangebots zur Verbesserung der Servicequalität für unsere Kunden. Wir sind in der Lage, unsere internen Beziehungen zu Schadenregulierern, Wirtschaftsprüfern, Bauberatern, Ingenieuren, temporären Unterkünften und Sedgwick-Reparaturlösungen und mehr zu nutzen, um sie schnell zur Unterstützung des Schadenregulierungsprozesses hinzuzuziehen. Die nahtlose Zusammenarbeit aller Experten unter einem Dach in einer Teamumgebung während eines CAT-Ereignisses ist ein enormer Vorteil.

- ∙ Automatisierung und wichtige Integrationen.

Obwohl die erste Hälfte des Jahres 2023 mehrere kleine konvektive Stürme widerspiegelt, die für ein erhöhtes Volumen sorgten, gab es in der zweiten Hälfte des Jahres 2023 kein jährliches Hurrikanereignis, wie wir es in den letzten Jahren erlebt haben. Diese Daten belegen mehrere kleine Ereignisse im Laufe der ersten Jahreshälfte 2023 sowie nachlaufende Schäden aus dem CAT-Ereignis von Ende 2022, die die CAT-Zahlen im ersten Quartal 2023 in die Höhe trieben.

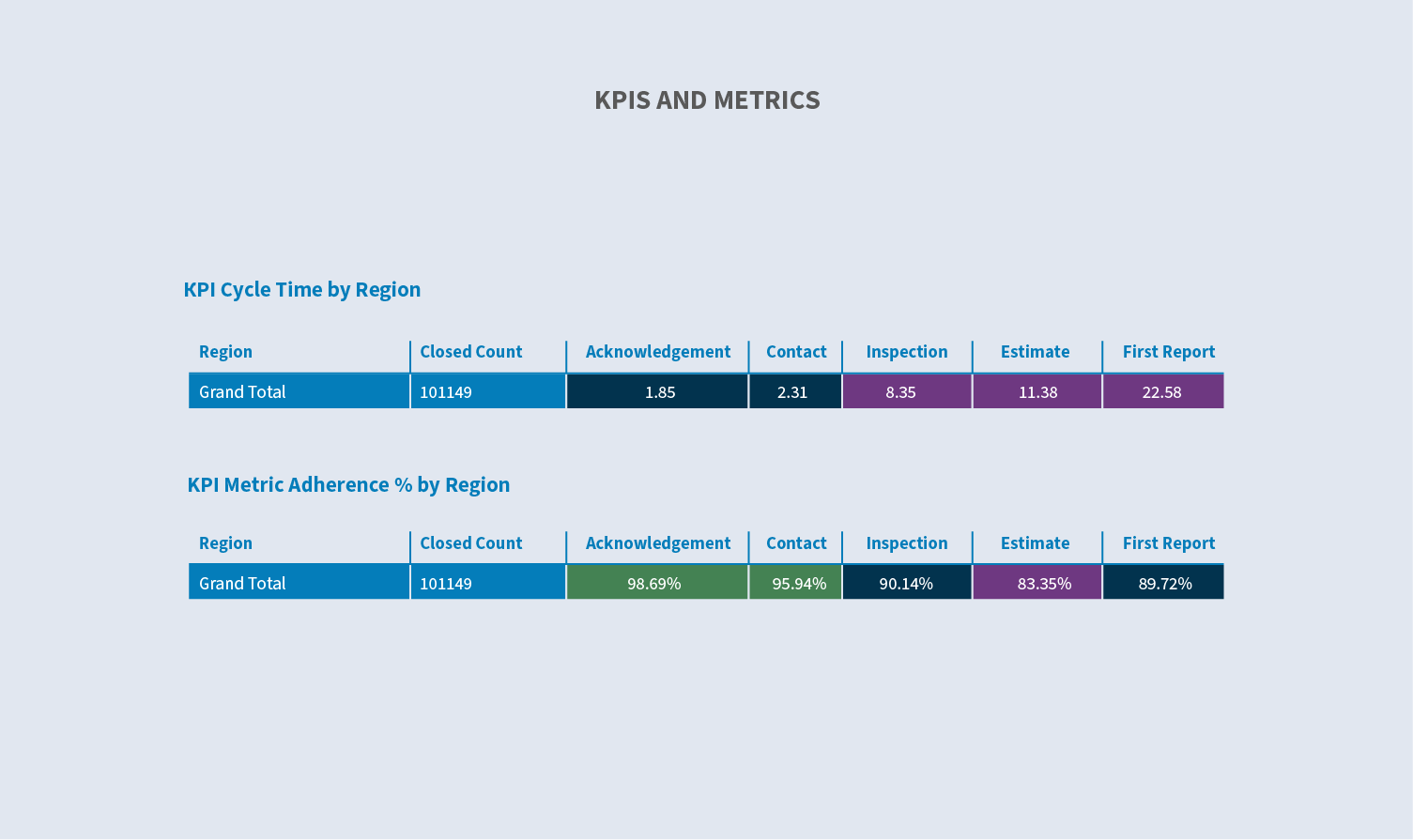

Schlüsselkennzahlen

Die Leistung der Metriken ist nach wie vor ein entscheidender Faktor bei der Wahl eines Anbieters oder Partners durch unsere Kunden. Wir bauen unsere Ressourcen und Instrumente weiter aus, um unsere Fähigkeit zur Kalibrierung, Erfassung und Darstellung von Metriken zu verbessern. Diese Daten ermöglichen es uns, die Leistung durch ein Management nach Ausnahmen zu steigern.

Mit ein paar Klicks können unsere Manager dieselbe Ansicht auf der Ebene des Regulierers aufrufen. Sie können auch nach einer beliebigen Anzahl von Schlüsseldatenkomponenten filtern, um die Leistung der Einheit oder des Einzelnen genauer zu beurteilen.

In der zweiten Jahreshälfte 2023 haben wir unsere zukünftigen Initiativen formalisiert und Mittel erhalten, um unsere Strategie der digitalen Transformation voranzutreiben. Diese Strategie wird sowohl bestehende Technologien wie RPA als auch aufkommende Technologien wie KI nutzen, um die Effizienz von Standard-Schadensprozessen zu verbessern - wie z. B. die erste Schadensmeldung (FNOL), Triage und Zuweisung. Mit der Zeit wird diese Strategie den gesamten Schadenprozess umfassen. Das Ziel dieser Strategie ist es, unsere Teams effizienter zu machen und unsere interne Nutzererfahrung zu verbessern, was zu einem schnelleren und besseren Service für unsere Kunden führt.

Künftige Überlegungen

Insgesamt blieb das Volumen unseres US-Immobilien-Kerngeschäfts im Vergleich zum Vorjahr unverändert, wobei alle spezifischen Volumenrückgänge auf mangelnde Wetteraktivität zurückzuführen sind. Diese Leistung ist direkt auf zwei Dinge zurückzuführen:

- ∙Eineanhaltend starke Leistung und Wachstum unseres Kerngeschäfts, der Schadenregulierung.

- ∙Einefortgesetzte Umsetzung der Diversifizierungsstrategie zur Unterstützung von Spezialmärkten wie Sedgwick Reparaturlösungen, Gebäudeberatung und Hausrat.

Unser Team von Großschadenregulierern ist das größte und erfahrenste auf dem US-amerikanischen Markt. In diesem Bereich herrscht ein starker Wettbewerb, und dieser von Fachwissen geprägte Markt erfordert ein hohes Maß an Aufmerksamkeit und Sorgfalt, um unsere Talente zu gewinnen und zu halten. Unsere Talente sind ein ständiges Ziel der Konkurrenz, daher müssen wir wachsam bleiben und unseren bestehenden Kollegen das bestmögliche Umfeld bieten, damit sie sich entfalten und wachsen können. Dies hat sich seit den vergangenen Jahren nicht geändert und wird wohl auch in naher Zukunft eine Konstante bleiben. Unsere anhaltend hohe Mitarbeiterbindung zeigt, dass die verschiedenen Programme, die speziell auf das Wachstum und die Bindung von Kollegen innerhalb von Sedgwick Property ausgerichtet sind, erfolgreich sind.

Bedenken der Industrie

- ∙Auswirkungen des Klimawandels auf das Volumen und die Schwere von Sturmfluten

- ∙Ausbildung vonFachwissen und Wissenstransfer

- ∙AufkommendeTechnologien (Automatisierung und KI)

- ∙MetrischeLeistung und genaue Messung in einem komplizierten Ökosystem

- ∙ Wettbewerb der Arbeitskräfte(Markt für Fachwissen)

- ∙ErfahreneArbeit (Katastrophe)