- Fin d’année 2024 : PERTES

Responsabilité automobile

Objectifs du rapport

Ce rapport vise à résumer les paramètres actuels de nos programmes de responsabilité civile automobile, à évaluer le paysage des réclamations et des litiges automobiles et à comparer nos tendances à des recherches comparables de l’industrie.

paramètres de données

Notre équipe de pratique utilise les données des réclamations de JURIS pour effectuer des analyses comparatives éclairées par son expertise et ses analyses. Les données de ce rapport sont basées sur les réclamations assurées et auto-assurées pour tous les États sur cinq périodes de 12 mois (appelées CY) du 1er janvier 2020 au 31 décembre 2024.

Principales observations

Le taux de nouvelles réclamations en matière de responsabilité automobile et de dommages corporels s’est établi à 13,4% pour l’exercice 2024, en hausse par rapport à 12,5% pour l’année 2023.

| • | L’industrie des transports a enregistré le taux le plus élevé de nouvelles réclamations pour responsabilité automobile et dommages corporels, soit 18,4%. |

La durée des nouvelles réclamations en matière de responsabilité automobile a diminué au cours de l’exercice 2024.

| • | La durée moyenne de l’ouverture à la clôture des nouvelles réclamations pour responsabilité civile automobile et dommages corporels a diminué de 5 jours. |

La moyenne engagée sur les nouvelles réclamations en responsabilité automobile a augmenté de 17,8% au cours de l’exercice 2024.

| • | La moyenne engagée sur les nouvelles réclamations en responsabilité civile automobile et pour dommages corporels a augmenté de 18,1% au cours de l’exercice 2024. |

Les taux de litige pour toutes les nouvelles réclamations en responsabilité automobile ont augmenté à 0,60%.

| • | Le taux de responsabilité automobile neuve et de dommages corporels a augmenté à 3,71%. |

| • | Le taux de réclamations en attente en matière de responsabilité automobile et de dommages corporels était de 15,0%. |

La moyenne engagée pour les nouvelles réclamations en matière d’assurance automobile et de dommages corporels a diminué de 8,1%.

| • | La moyenne engagée pour les réclamations non litigieuses en matière de responsabilité automobile et de dommages corporels a augmenté de 20,5%. |

| • | Les nouvelles réclamations en matière de responsabilité automobile et de dommages corporels ont été 4,8 fois plus élevées que la moyenne des réclamations non litigieuses. |

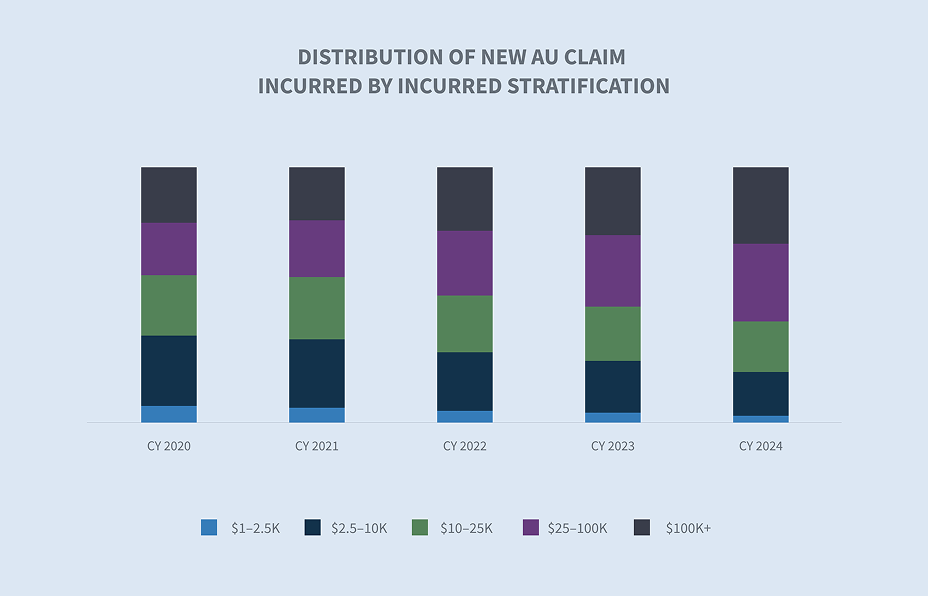

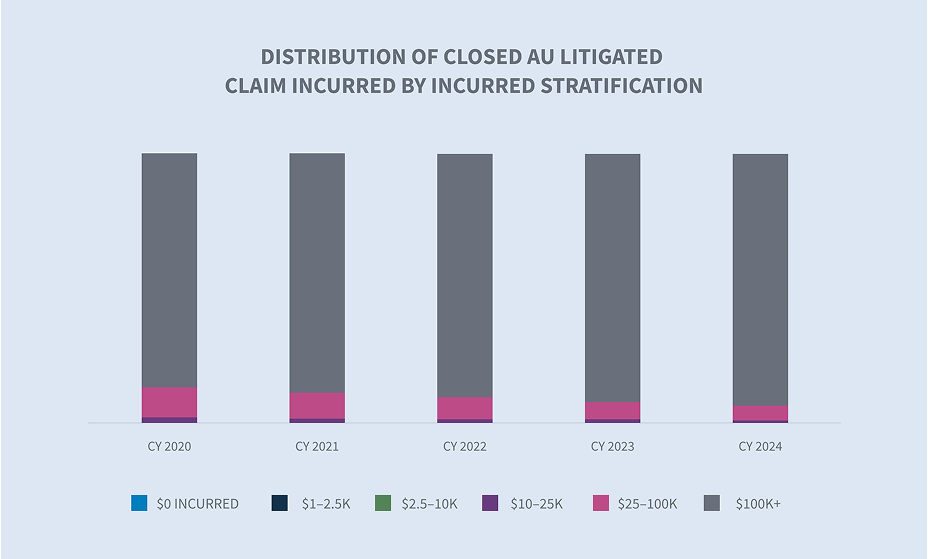

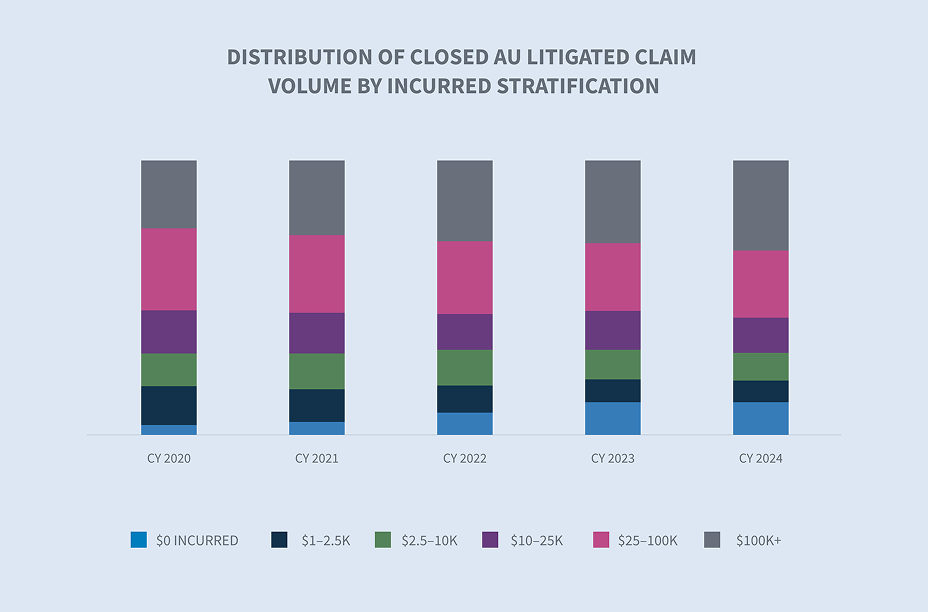

Les réclamations fermées en matière d’assurance automobile dont les demandes d’indemnisation ont été engagées plus de 100 000 $ représentent 1,9% de toutes les réclamations fermées au cours de l’année 2024 et 71,3% de toutes les réclamations encourues.

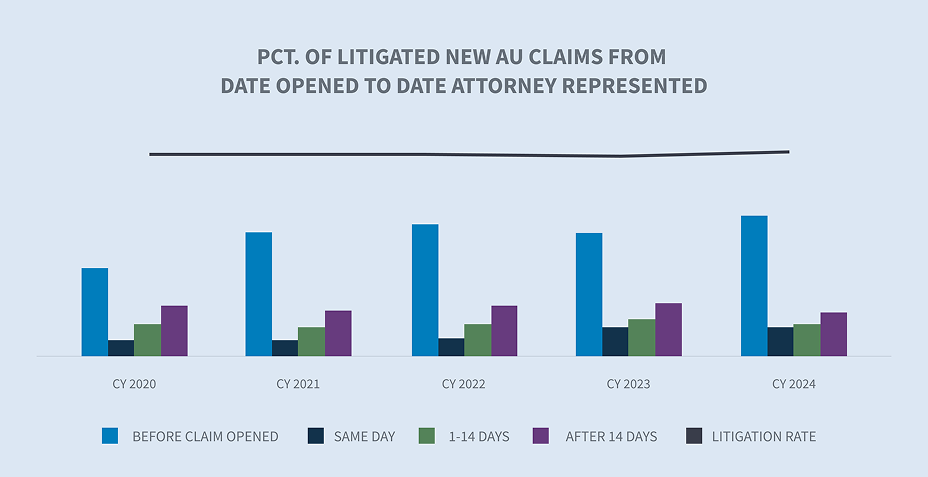

En ce qui concerne les réclamations automobiles qui ont finalement fait l’objet d’un litige, 63,6% étaient représentés au moment de l’avis et dans les 24 heures suivant leur réception; et 75,5% étaient représentés dans les 14 jours.

Le nombre d’attentes vieilles a diminué pour s’établir à 11,1% en 2024. Les réclamations litigieuses représentaient 64,2% du total des demandes d’ancienneté en instance.

Les taux de fermeture des nouvelles réclamations pour responsabilité civile automobile et dommages corporels ont augmenté au cours de l’année fiscale 2024.

Les réclamations fermées représentaient environ 3,59% de toutes les réclamations fermées pour les automobiles et représentaient 55,3% du total payé.

Marché

Le principal moteur de l’augmentation globale des coûts de réparation en 2023 et 2024 a été les taux de main-d’œuvre, qui ont augmenté de 7,5% en 2023 avec une augmentation de 4,7% d’une année sur l’autre jusqu’au T3 2024. Rapport sur les cours intensifs de la CCC T4 2024

Bien que l’inflation des dommages matériels ait ralenti, les effets combinés de l’inflation des factures médicales automobiles et de l’inflation sociale continuent d’avoir des répercussions négatives sur les lignes d’assurance accidents automobiles. Rapport sur les cours intensifs de la CCC T4 2024

Au T4 de 2024, les taux d’assurance de dommages aux États-Unis ont augmenté de 11% si l’on exclut les accidents du travail. Marsh McLennan

85% des demandeurs ont déclaré avoir été approchés par un avocat à la suite d’un accident de voiture et 60% ont déclaré avoir été approchés par deux avocats ou plus. Rapport sur les tendances automobiles 2024 de LexisNexis

Le volume

Le volume des nouvelles demandes a augmenté de 13,2% au cours de l’exercice 2024, après des augmentations subséquentes de 14,0% au cours de l’exercice 2022 et de 17,5% au cours de l’exercice 2023. Cette augmentation est attribuable aux demandes d’indemnisation pour dommages corporels, qui ont augmenté de 21,2%.

Les cinq principaux États représentent 41% de toutes les nouvelles demandes d’indemnisation. Le New Jersey a encore une fois connu la plus forte augmentation du volume de demandes avec 53,7%, suivi de New York (+16,5%), de la Floride (+16,4%), du Texas (+13,0%) et de la Californie (+12,6%).

Plusieurs industries ont connu une augmentation de la fréquence des sinistres au cours de l’exercice 2024, notamment les sinistres des transporteurs (+39,5%), les sinistres de transport (+13,9%), les sinistres de services (+9,3%) et les sinistres de fabrication (+3,1%). Deux industries ont connu une baisse des nouvelles demandes, soit les aliments et boissons (-11,4%) et le commerce de détail (-6,2%).

Le taux de nouvelles réclamations pour dommages corporels était de 13,4% pour l’année 2024, contre 12,5% pour l’année 2023. La plupart des grandes industries ont déclaré un taux à deux chiffres de nouvelles demandes d’indemnisation pour blessures corporelles. Les industries comme les transports (18,4%), les transporteurs (13,1%), la fabrication (12,4%) et les services (10,8%) ont toutes connu des taux à deux chiffres, tandis que les aliments et boissons (8,1%) et le commerce de détail (8,9%) ont connu des taux de blessures corporelles à un chiffre.

Le taux global de dommages matériels a diminué au cours de l’année 2024 à 54,7%, contre 55,7% pour l’année 2023. Alors que la plupart des industries ont connu une baisse, les sinistres du commerce de détail (+10,5%) et des transporteurs (+0,7%) ont vu leurs taux de dommages matériels augmenter.

La durée des réclamations continue de diminuer pour les revendications ouvertes et fermées et pour les revendications fermées seulement. La durée des réclamations pour dommages corporels a diminué de 5 jours pour les nouvelles réclamations ouvertes ou fermées et de 4 jours pour les nouvelles réclamations fermées en matière de responsabilité automobile.

Coûts

La moyenne engagée pour toutes les nouvelles réclamations en responsabilité automobile a augmenté de 17,8% au cours de l’année 2024 et augmente régulièrement depuis l’année 2020, avec une variation annuelle moyenne en pourcentage de 12,6% chaque année. Il y a eu une augmentation significative, du point de vue du pourcentage, de la charge moyenne engagée au cours de l’exercice 2024, qui a augmenté de 32,2% par rapport à l’exercice précédent. L’augmentation de la moyenne des demandes d’indemnisation pour blessures corporelles (+18,1%) est attribuable à l’année 2023 et a connu une variation annuelle moyenne en pourcentage de 17,6% depuis l’année 2020.

Les groupes engagés de palier supérieur ont continué de voir de légères augmentations du volume des sinistres, ce qui a entraîné une augmentation de la valeur globale des demandes. La stratification de 100 000 $ + a augmenté en volume pour atteindre 0,6% au cours de l’année 2024. Ce petit volume de réclamations représente maintenant 34% de l’ensemble des demandes d’indemnisation au cours de l’exercice 2024, ce qui représente une augmentation de 6,21% par rapport à l’exercice 2023.

Pour toutes les nouvelles demandes d’indemnisation d’automobile, la moyenne payée a augmenté de 6,3%, en raison des demandes d’indemnisation pour dommages corporels, qui ont augmenté de 27,7%. La moyenne payée pour les nouvelles demandes d’indemnisation d’assurance automobile augmente à un taux annuel moyen de 5,8% depuis l’année 2020, tandis que les demandes d’indemnisation pour blessures corporelles augmentent à plus du double de ce taux, avec une augmentation annuelle moyenne de 13,0%.

La Floride et la Géorgie ont toutes deux connu une augmentation significative de leur demande d’indemnisation moyenne payée par nouvelle responsabilité civile automobile. Cependant, la variation annuelle moyenne en pourcentage de la Géorgie depuis l’année fiscale 2020 est supérieure à celle de la Floride, à 39,2%, ce qui souligne pourquoi la réforme de la responsabilité civile est grandement nécessaire. Parmi les autres États qui connaissent une variation annuelle moyenne à deux chiffres, citons le Texas (+31,3%), la Floride (+28,7%) et New York (+21,9%). Ces fortes augmentations ont été attribuables à des demandes de plus de 500 000 $ dans chaque État. À titre de comparaison, la variation annuelle moyenne en pourcentage pour tous les autres États était de 8,2% pour les demandes d’indemnisation pour blessures corporelles.

La moyenne payée par nouvelle réclamation pour dommages corporels en responsabilité automobile a augmenté de 27,7% dans toutes les industries. Cependant, les nouvelles réclamations pour dommages corporels en responsabilité automobile dans l’industrie des transports ont mené cette augmentation à +111,4% par rapport à l’année 2023. L’industrie des aliments et des boissons (-8,0%) et le secteur public (-48,5%) ont connu les plus fortes baisses par rapport à l’année 2023. L’industrie des transports a connu une variation annuelle moyenne en pourcentage de +43,9% depuis l’année 2020.

Litiges

La représentation précoce d’avocats a continué de stimuler les litiges. Parmi les réclamations qui ont fait l’objet d’un litige, 63,6% ont été représentées dans les 24 heures suivant le premier avis, et 75,5% de toutes les réclamations qui ont fait l’objet d’un litige ont été représentées dans les 14 jours. Ces deux augmentations représentent cinq années consécutives par rapport à l’année 2020.

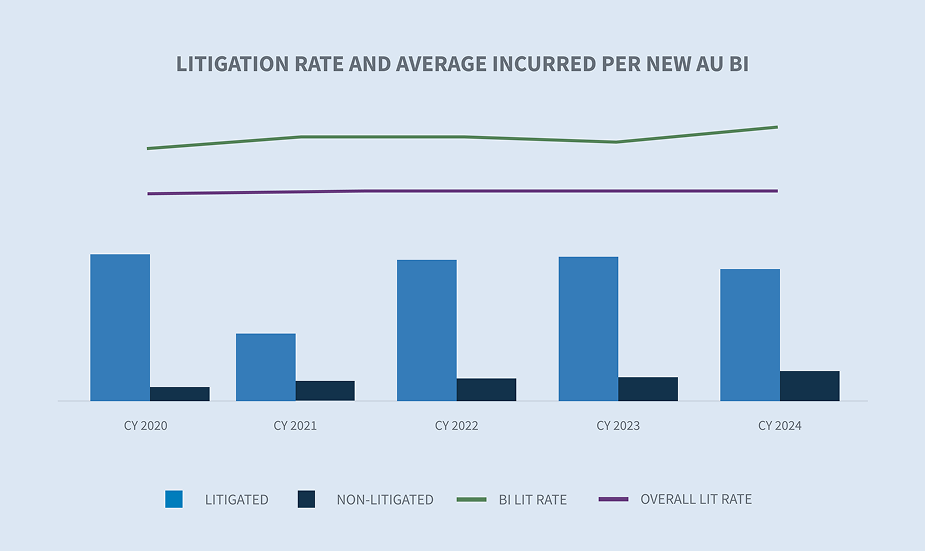

Pour les nouvelles réclamations en responsabilité automobile, le taux moyen de litiges dans tous les secteurs était de 0,60%, en hausse par rapport à l’année 2023. Le secteur des transports a continué d’afficher le taux de litige le plus élevé, soit 0,88%.

Le taux de litiges pour les nouvelles réclamations pour dommages corporels en responsabilité automobile a augmenté pour s’établir à 3,71%. La moyenne des réclamations engagées dans le cadre de nouvelles réclamations pour dommages corporels en responsabilité automobile a diminué de 8,1%. Toutefois, la moyenne des blessures corporelles liées à la responsabilité automobile neuve non litigieuse a augmenté de 20,5%. La moyenne des réclamations pour dommages corporels en responsabilité automobile neuve est 4,8 fois plus élevée que celle des réclamations non litigieuses. Pour les réclamations en cours pour dommages corporels, le taux de litige a augmenté à 15,0%. La moyenne des réclamations pour dommages corporels en responsabilité automobile a augmenté de 15,3%.

La moyenne payée pour les réclamations en litige en responsabilité automobile fermée a augmenté de 27,0%. L’augmentation annuelle moyenne des réclamations fermées en matière de responsabilité automobile est de 15,5% depuis l’année 2020. Le montant moyen payé pour une réclamation fermée en responsabilité automobile est maintenant 33,3 fois plus élevé qu’une réclamation non litigieuse. L’écart entre la moyenne payée pour une réclamation fermée se creuse d’année en année. Même si les réclamations fermées en responsabilité automobile ne représentaient que 3,59% de toutes les réclamations fermées, elles représentaient 55,3% de tous les montants payés fermés.

L’augmentation de la moyenne payée sur les réclamations en litige en responsabilité automobile fermée est attribuable à la stratification des réclamations de plus de 100 000 $. Le volet de 100 000 $+ représentait 94% des réclamations en litige en responsabilité automobile fermée encourues, même si ce même niveau ne représente que 32% du volume des réclamations en litige en responsabilité automobile fermée.

Parallèlement à l’augmentation de la moyenne des indemnités payées et des dépenses moyennes engagées pour les réclamations litigieuses, les frais moyens d’avocat pour les nouvelles réclamations pour blessures corporelles en responsabilité automobile ont diminué de 22,6%.

Clôtures

Les fermetures pour toutes les nouvelles réclamations en responsabilité automobile ont augmenté de 1,0%. Cette augmentation est attribuable à une augmentation du pourcentage des nouvelles réclamations pour dommages corporels en responsabilité automobile, qui a augmenté de 17%, et des demandes d’indemnisation pour collision, qui ont augmenté de 4%.

Dans l’ensemble, les demandes d’asile en attente d’âge ont diminué pour s’établir à 11,1% au cours de l’année 2024, en raison d’une diminution de 10,3% du nombre de demandes en attente d’âge non litigieuses. Les réclamations litigieuses représentent maintenant 64,2% des demandes d’ancienneté en attente.

Les stratifications des sinistres de responsabilité automobile fermés par volume et montants engagés révèlent que le palier supérieur de 100 000 $+ représente 1,9% du volume, mais représente 71,3% du volume conclu. Ce segment a augmenté de 21,5% depuis l’année fiscale 2023.

Considérations futures

Conformément à l’ensemble de l’industrie, les données sur les sinistres automobiles de Sedgwick reflètent :

| • | Le nombre moyen de sinistres d’assurance automobile augmente dans la plupart des grandes catégories |

| • La moyenne des nouvelles réclamations en matière de responsabilité automobile a augmenté de 17,8%. | |

| • La moyenne des demandes d’indemnisation pour dommages corporels en responsabilité automobile a augmenté de 18,1%. | |

| • La moyenne engagée dans le cadre de nouvelles réclamations en attente pour dommages corporels en matière de responsabilité automobile a augmenté de 15,3%. | |

| • | Les avocats s’impliquent dans les réclamations beaucoup plus rapidement que jamais et la majorité des réclamations qui seront litigieuses sont représentées dans les 1 jours suivant le rapport, et 75% sont représentées dans les 14 jours. |

| • | Le nombre de demandes en instance anciennes diminue d’une année à l’autre, avec un équilibre sain entre les demandes litigieuses et les demandes non litigieuses |

| • | La moyenne relative payée d’une réclamation fermée en responsabilité automobile est 33 fois supérieure à la moyenne payée d’une réclamation fermée en responsabilité automobile non litigieuse. |

| • | Les réclamations plus importantes (100 000 $+) augmentent en fréquence et en gravité. |

| • Le palier supérieur de 100 000 $+ représente 1,9% du volume, mais représente 71,3% du volume conclu. | |

| • Ce niveau a augmenté de 21,5% depuis l’année fiscale 2023. | |

| • | À l’instar de notre dernier rapport sur l’état des sinistres automobiles, l’augmentation des coûts de paiement des sinistres continue d’être exacerbée par des facteurs externes, notamment : |

| • Inflation | |

| • Augmentation des coûts médicaux | |

| • Augmentation des coûts de réparation | |

| • Complexité des coûts de réparation (technologie) | |

| • | Les taux de fermeture augmentent dans le cadre de nouvelles réclamations pour dommages corporels en responsabilité automobile |

PRÉOCCUPATIONS DE L’INDUSTRIE

L’industrie des dommages automobiles continue d’être touchée négativement par l’augmentation des coûts généraux des sinistres et des coûts des litiges. Ensemble, ces facteurs créent un environnement difficile pour les résultats des réclamations en responsabilité automobile. À l’exclusion des verdicts de faute professionnelle médicale, les cas de responsabilité automobile commerciale ont été responsables du plus grand nombre de verdicts nucléaires en 2024.

Augmentation des coûts des réclamations

Selon le Bureau of Labor Statistics, le coût des soins médicaux a augmenté de 2,6% au cours des 12 mois se terminant en janvier 2025. Les services hospitaliers continuent de dépasser le taux d’augmentation des autres services médicaux et les taux d’inflation générale.

Le taux d’inflation actuel est passé à 3,0% en janvier 2025 après être tombé sous la barre des 3,0% à la fin de 2024.

Un parc de véhicules vieillissant a eu une incidence importante sur la fréquence des sinistres totaux. La CCC rapporte que les véhicules de sept ans ou plus représentent maintenant 45% de toutes les réclamations réparables.

Le coût des litiges en matière de responsabilité (y compris les coûts des pertes) a continué d’augmenter au cours de l’exercice 2024. Trois principaux sujets de préoccupation reflètent les mêmes vents contraires auxquels l’industrie a été confrontée au cours des 2 ou 3 dernières années : l’inflation sociale, les tactiques de l’avocat des demandeurs et les verdicts disproportionnés (c’est-à-dire les verdicts nucléaires). Aucun de ces vents contraires n’est nouveau et ne devrait surprendre personne dans l’industrie. Cependant, ce qui est plus important que ces vents contraires, c’est ce que l’industrie fait et devrait faire pour les atténuer. L’utilisation de l’IA analytique pour fournir des informations et des prédictions sous forme de tableaux de bord d’avocats, de modèles prédictifs de gravité et d’analyses juridictionnelles historiques n’est plus un « bien à avoir » dans l’élaboration d’une stratégie de litige. Sedgwick dispose de 10 ans de données sur les poursuites analysées pour les résultats par juridiction fédérale et étatique et par tribunaux de première instance, qui peuvent être utilisées pour fournir des informations et des prédictions. Cherchez plus d’informations à ce sujet dans notre prochain document de commentaires sur les litiges en matière de responsabilité. S’associer à des entités de soutien aux litiges qui peuvent mener des groupes de discussion et des analyses de jurés bien avant le dépôt des poursuites peut aider à comprendre la valeur réelle d’une demande. L’utilisation de l’IA générative peut être la meilleure amie d’un expert en résumant les forfaits de la demande, en rédigeant des rapports d’état communs et en permettant à l’expert de se concentrer sur les stratégies de défense.

Le financement des litiges continue d’être un problème qui devra être réglé par la loi, mais l’industrie peut prendre plusieurs mesures pour sensibiliser les gens aux répercussions sur les frais juridiques, les primes des souscripteurs et le processus de réclamation global. Des demandes de communication préalable devraient être faites dans chaque poursuite afin d’assurer la transparence sur qui finance une poursuite et qui cherche à bénéficier d’un règlement ou d’un verdict. Ces demandes peuvent susciter des objections de la part du demandeur, mais elles doivent être faites. La collaboration avec les législateurs locaux pour appuyer les projets de loi qui limitent le financement des litiges ainsi que les campagnes d’éducation et de sensibilisation du public se sont avérées utiles dans le dialogue entourant le financement des litiges. Plusieurs États et certains districts fédéraux introduisent leurs propres limites sur le financement des litiges avant une discussion nationale qui mènera éventuellement à des règlements supplémentaires.

La réforme de la responsabilité délictuelle s’est avérée bénéfique là où elle a été adoptée, en particulier en Floride (HB 837). Les effets cumulatifs des réformes comprennent une stabilisation du marché de l’assurance en Floride. Maintenant, la Géorgie, par l’intermédiaire du gouverneur Brian Kemp, a introduit une réforme complète de la responsabilité délictuelle. La réforme de la responsabilité civile présentée par le gouverneur Kemp et parrainée par le sénateur de Géorgie John F. Kennedy comprend 10 changements importants dans les deux projets de loi.

| • | Ancrage : Limitez la capacité de faire référence ou d’obtenir des témoignages au sujet d’un montant ou d’une fourchette de dommages non financiers précis au jury ou au jury potentiel. |

| • | Dépôt des réponses et moment de l’interrogatoire préalable : Modifie le moment du dépôt des réponses et des actes de procédure des intimés. |

| • | Rejet volontaire des actions civiles : Si une affaire a déjà été rejetée dans le cadre d’une action en justice fédérale ou d’État fondée sur la même demande, le tribunal peut considérer le rejet comme une décision sur le fond. |

| • | Honoraires d’avocat et frais judiciaires : Empêche le recouvrement des honoraires d’avocat, des frais judiciaires et des dépenses en double. |

| • | Recouvrement des dépenses en cas de rupture de contrat : Les frais ne peuvent pas être réclamés dans le cadre de dommages-intérêts dans une affaire de rupture de contrat, à moins que le défendeur n’ait agi de mauvaise foi, qu’il ait été obstinément litigieux ou qu’il ait causé des ennuis et des dépenses inutiles. |

| • | Preuve de la ceinture de sécurité : Peut être introduit et pris en considération dans les actions civiles pour déterminer la négligence et répartir la faute. |

| • | Critères de responsabilité pour négligence : Limite la responsabilité aux conditions sous le contrôle du propriétaire ou de l’entreprise. |

| • | Examens médicaux à embarquement : Limité à ceux qui sont raisonnables, habituels et nécessaires par rapport à ce qui a été facturé. |

| • | Bifurcation du procès en responsabilité et dommages-intérêts : À la demande de l’une ou l’autre des parties. |

La Géorgie avait déjà introduit et adopté les réformes nécessaires à sa loi sur le règlement préalable à la réponse, communément appelées « demandes Holt », qui ont fait une grande différence en évitant les actions de mauvaise foi injustes et inutiles contre les assureurs. Ces changements s’appliquent aux blessures corporelles découlant d’une collision de véhicules automobiles, qui sont des réformes bienvenues, bien qu’elles exposent les blessures corporelles découlant de pertes non liées à des véhicules automobiles.

L’Oklahoma est le seul autre État à avoir annoncé jusqu’à présent que la réforme de la responsabilité délictuelle sera une priorité pour la prochaine session législative de 2025; cependant, aucune proposition n’a été publiée en janvier 2025. On s’attend à ce que les réformes visent à réduire les litiges excessifs qui font grimper le coût des affaires dans l’État.

Conclusions

L’inflation sociale et les verdicts disproportionnés continuent de stimuler l’augmentation de la gravité des sinistres. Bien que les taux de litiges se maintiennent ou diminuent légèrement, la moyenne engagée dans le cadre de réclamations augmente à des multiples de l’inflation générale. Le nombre et l’ampleur des réclamations de premier plan (100 000 $ +) augmentent. Le montant moyen engagé pour les nouvelles réclamations pour dommages corporels en responsabilité automobile a augmenté de 18,1% depuis l’année 2023. Le coût moyen des nouveaux avocats spécialisés en dommages corporels a diminué de 22,6%. Bien que la réduction des dépenses à première vue puisse être agréable, l’augmentation de la moyenne engagée est très préoccupante. Pour les bonnes réclamations, la défense devrait être prête à investir dans les frais de litige si cela peut être utilisé pour obtenir des informations et un avantage concurrentiel dans la salle d’audience. Le barreau des plaignants a certainement montré sa volonté de dépenser de l’argent avec des groupes de discussion et des jurys fictifs pour tester leurs attraits émotionnels. L’époque où un assureur ou un administrateur de sinistres pouvait hausser les épaules et dire : « Je sais que les résultats sont mauvais, mais tout le monde vit la même chose. » L’optimisation des processus, l’amélioration de l’analyse juridique, l’utilisation de l’intelligence artificielle et de nouveaux partenariats sont la clé pour améliorer les résultats.