- inverno de 2024: CASUALIDADE

Automóvel

Objectivos do relatório

O objetivo do presente relatório é duplo: apresentar uma panorâmica geral dos nossos indicadores actuais para o nosso programa de responsabilidade civil automóvel e apresentar uma panorâmica geral do ambiente atual em torno dos sinistros e litígios de responsabilidade civil automóvel. Designações: responsabilidade civil automóvel (AU); lesões corporais (BI); danos materiais (PD); e colisão (CL).

parâmetros de dados

Para efeitos de comparação, os dados baseiam-se nos sinistros segurados e nos sinistros com seguro próprio para todos os Estados em cinco anos civis (1 de janeiro a 31 de dezembro) de 2019 a 2023.

Principais observações

Para o ano civil (CY) de 2023, a média global dos novos pedidos de indemnização da UA aumentou 5%, o que representa uma moderação significativa em comparação com o aumento registado em meados do ano.

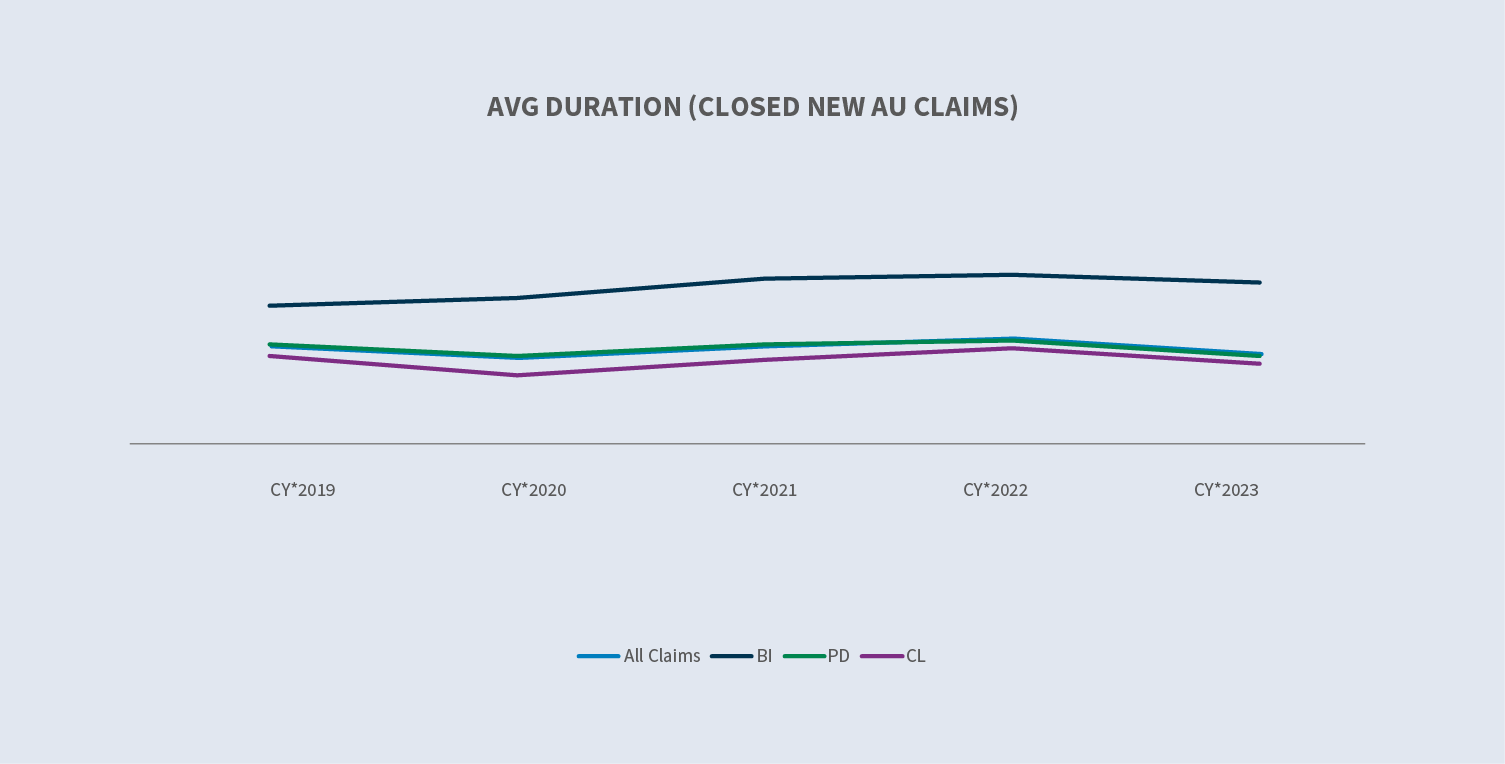

A duração dos novos pedidos de indemnização da UA diminuiu.

- ∙A duração do novo pedido de indemnização da AU BI aberto/fechado diminuiu três dias em relação ao ano anterior (YOY).

- ∙A duração do novo pedido de DP da UA aberto/fechado diminuiu cinco dias em relação ao ano anterior.

A média paga pelos novos sinistros do sector automóvel aumentou 8,2%.

As taxas de arquivamento dos novos pedidos de indemnização da AU BI aumentaram 9%.

A taxa de litigância para todos os novos pedidos de indemnização da UA diminuiu para 0,51%, tendo o BI da UA diminuído para 3,46%.

A média incorrida para novos sinistros de AU BI não litigiosos aumentou 11% no ano fiscal de 2023 em comparação com o ano fiscal de 2022. A média incorrida para novos sinistros litigiosos aumentou 13%.

O custo relativo de um pedido de AU litigioso (limitado a $500K) é mais de 20 vezes superior ao de um pedido de AU não litigioso.

56% de todos os novos sinistros automóveis que acabam por ser litigados têm representação no momento da notificação e no prazo de 24 horas após a receção pela Sedgwick - uma diminuição de 1% em comparação com 2022.

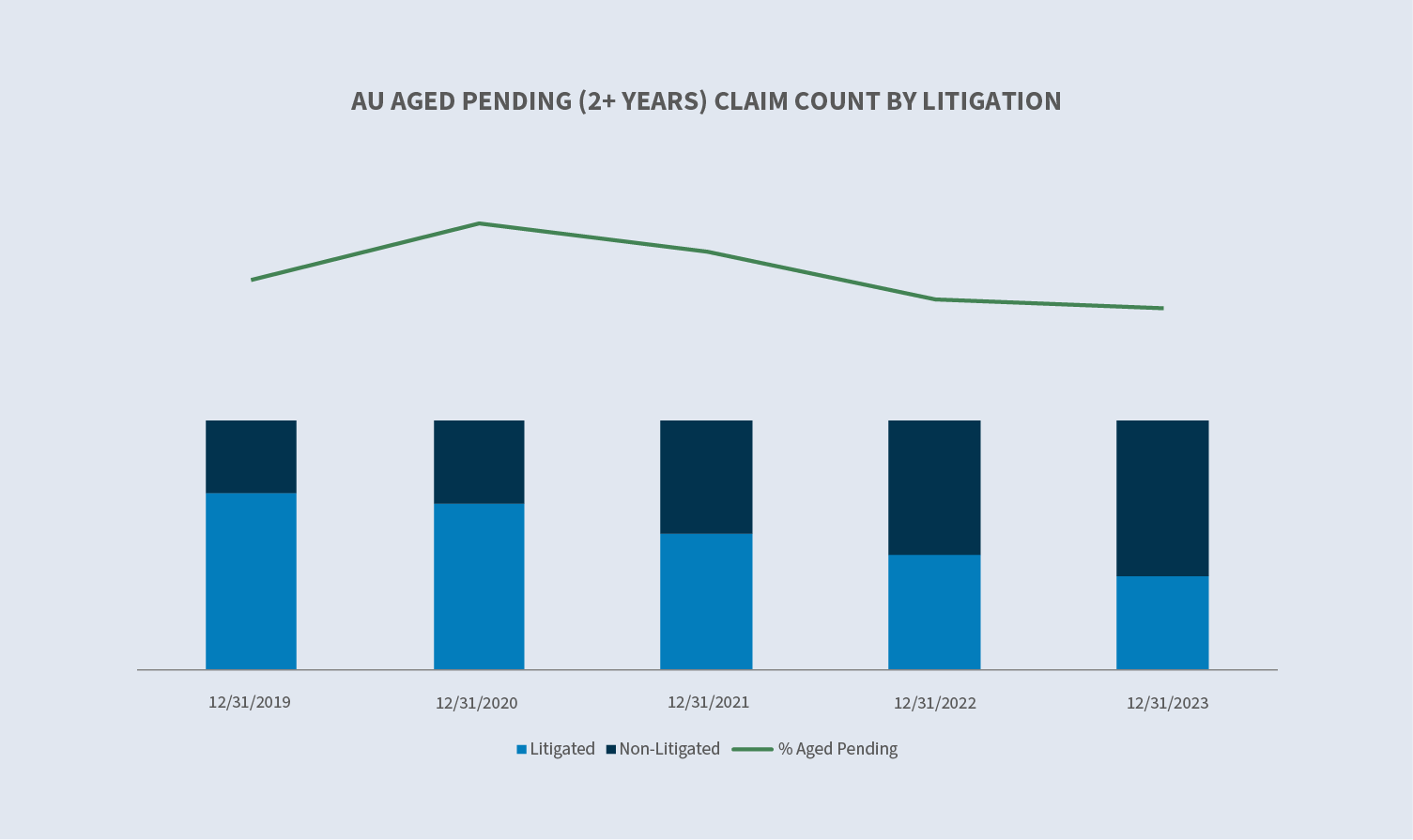

As pendências envelhecidas diminuíram para 11,8% no exercício de 2023. Os créditos litigiosos representaram 38% do total.

Os sinistros litigiosos fechados aumentaram 32%, representando cerca de 3,5% de todos os sinistros automóveis fechados e 53% do total pago.

Mercado

De acordo com a USI Insurance Services, prevê-se que os mercados de responsabilidade civil automóvel comercial registem renovações estáveis e aumentos de taxas de 5% para os que têm um bom historial de perdas e de 20% a 30% para as contas mais problemáticas.

De acordo com um estudo recente do Insurance Information Institute, embora os mercados de seguros de automóveis e de bens tenham registado melhorias, não se prevê que estes dois ramos atinjam um rácio combinado próximo dos 100% até 2025"...e, se tudo o resto se mantiver igual, serão necessários cinco anos de crescimento normal dos prémios e uma década de aumentos normais dos custos de substituição para que o sector absorva totalmente os efeitos dos últimos quatro anos de inflação."

As tendências inflacionistas no seguro de responsabilidade civil automóvel conduziram a custos de contenção de perdas e de defesa entre 96 mil milhões e 106 mil milhões de dólares superiores ao que teriam sido no período de 2013 a 2023.

Volume

O volume de novos pedidos de indemnização aumentou 7,7% em 2023, após um aumento de 9% em 2022.

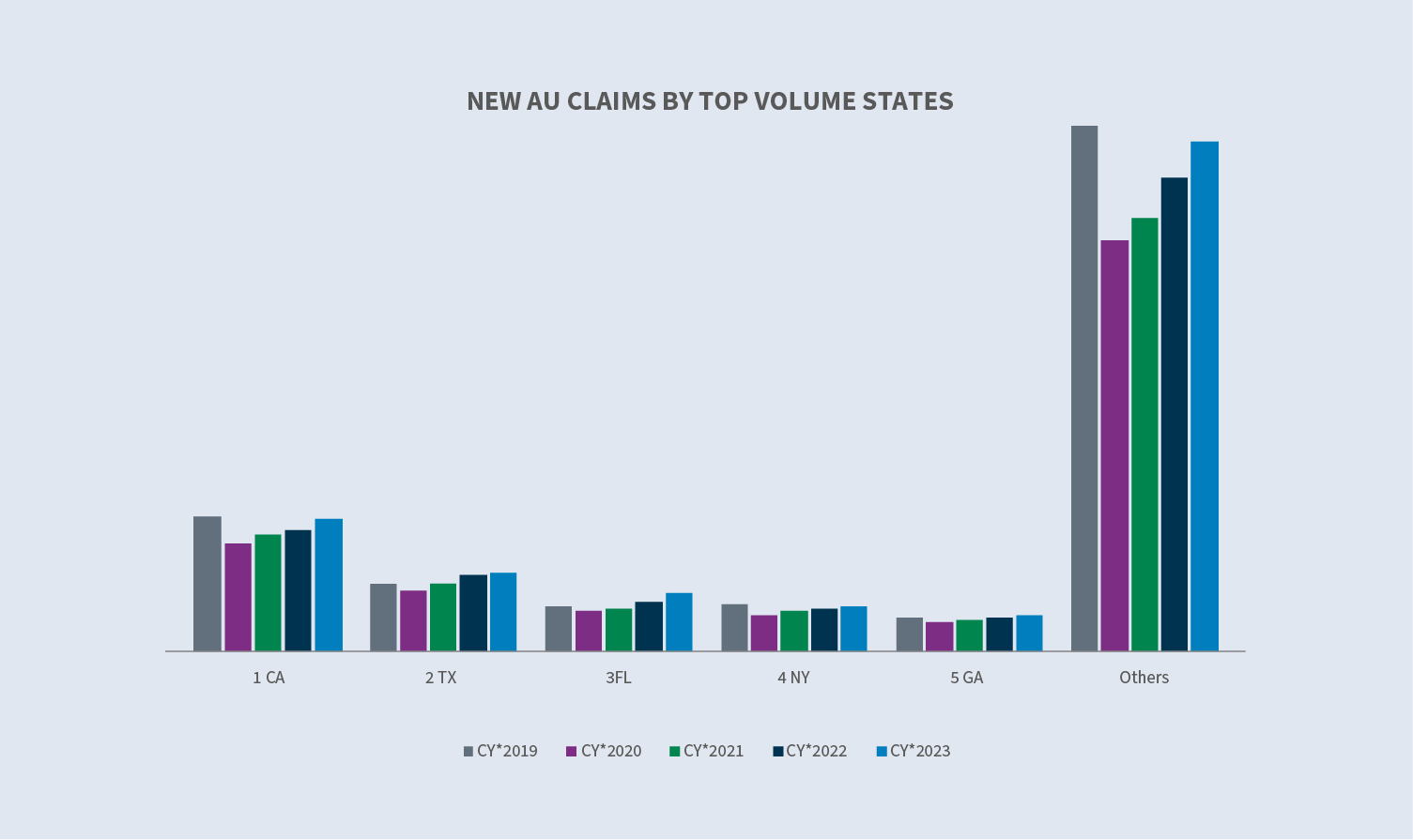

Os cinco estados com maior volume representam 40% de todos os novos sinistros automóveis. A Flórida registou o maior aumento, com 17%.

Os cinco principais sectores representam 90% do volume total de sinistros. Todos os grupos registaram um aumento do volume de novos sinistros em relação a 2022, exceto o das transportadoras, que se manteve estável. O transporte, no entanto, continua a ser o principal impulsionador dos sinistros de responsabilidade civil automóvel, representando aproximadamente 34% do novo volume geral de sinistros. O retalho registou um aumento de 31% em 2023.

A taxa global de BI em 2023 para novos sinistros automóveis aumentou ligeiramente para 11,7%. Transportadora (12,3%), transporte (14,5%), serviços (10,9%) e alimentos e bebidas (7%) aumentaram, enquanto o varejo (8,3%) e a indústria (11,2%) diminuíram. A taxa de IB aumentou em todos os estados com maior volume.

A média incorrida para os novos pedidos recusados diminuiu 20% em 2023 em comparação com 2022, enquanto aumentou 8% para os novos pedidos não recusados (aceites). A taxa de recusa aumentou de 12,9% para 14,9%.

A duração dos sinistros diminuiu cinco dias para os sinistros abertos/fechados e quatro dias apenas para os sinistros fechados.

Custos

A média incorrida para todos os novos pedidos de AU tem aumentado constantemente desde 2019, com um aumento de 53,7% ao longo desse período de quatro anos. O aumento contínuo foi moderado no ano fiscal de 2023 (+5%) em comparação com o ano fiscal de 2022. O aumento é impulsionado por sinistros de BI, que aumentaram 9% em comparação com 2022 e 106,1% desde 2019. Embora uma porcentagem muito pequena dos sinistros gerais, os grupos incorridos de nível superior continuam a ver um aumento no volume de sinistros, impulsionando assim o aumento geral do valor incorrido.

Para todos os novos sinistros automóveis, a média paga aumentou 8% (+44% para os sinistros de acidentes de viação) para 2023 em comparação com 2022. A perda média paga aumentou 7,7% para todos os sinistros e 48% para os sinistros de acidentes pessoais.

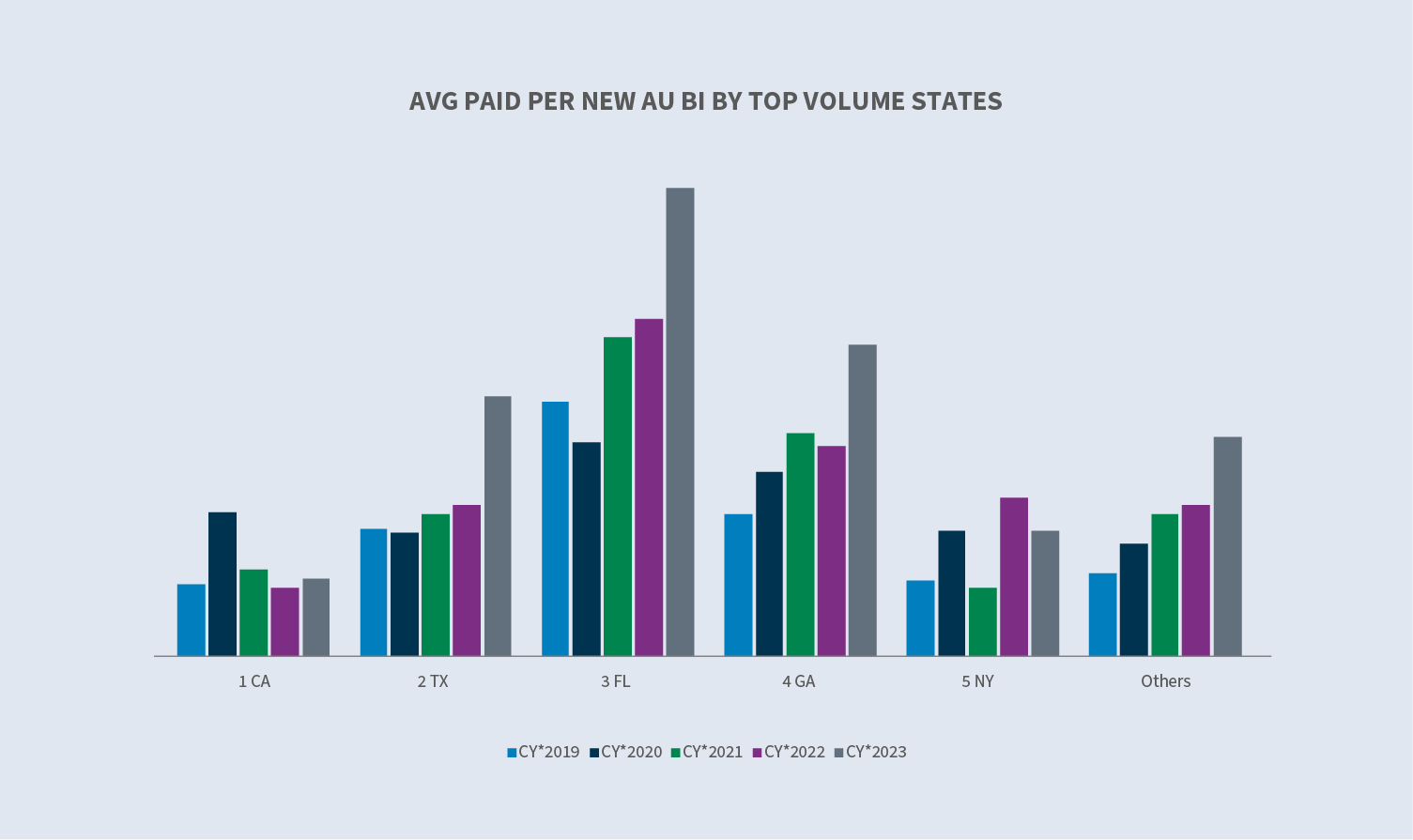

A Califórnia (+14,6%), o Texas (+71,8%), a Flórida (+39%) e a Geórgia (+49,2%) registaram um aumento da média paga pelos novos sinistros de AU BI. Nova Iorque foi o único estado que registou um decréscimo (-20,7%).

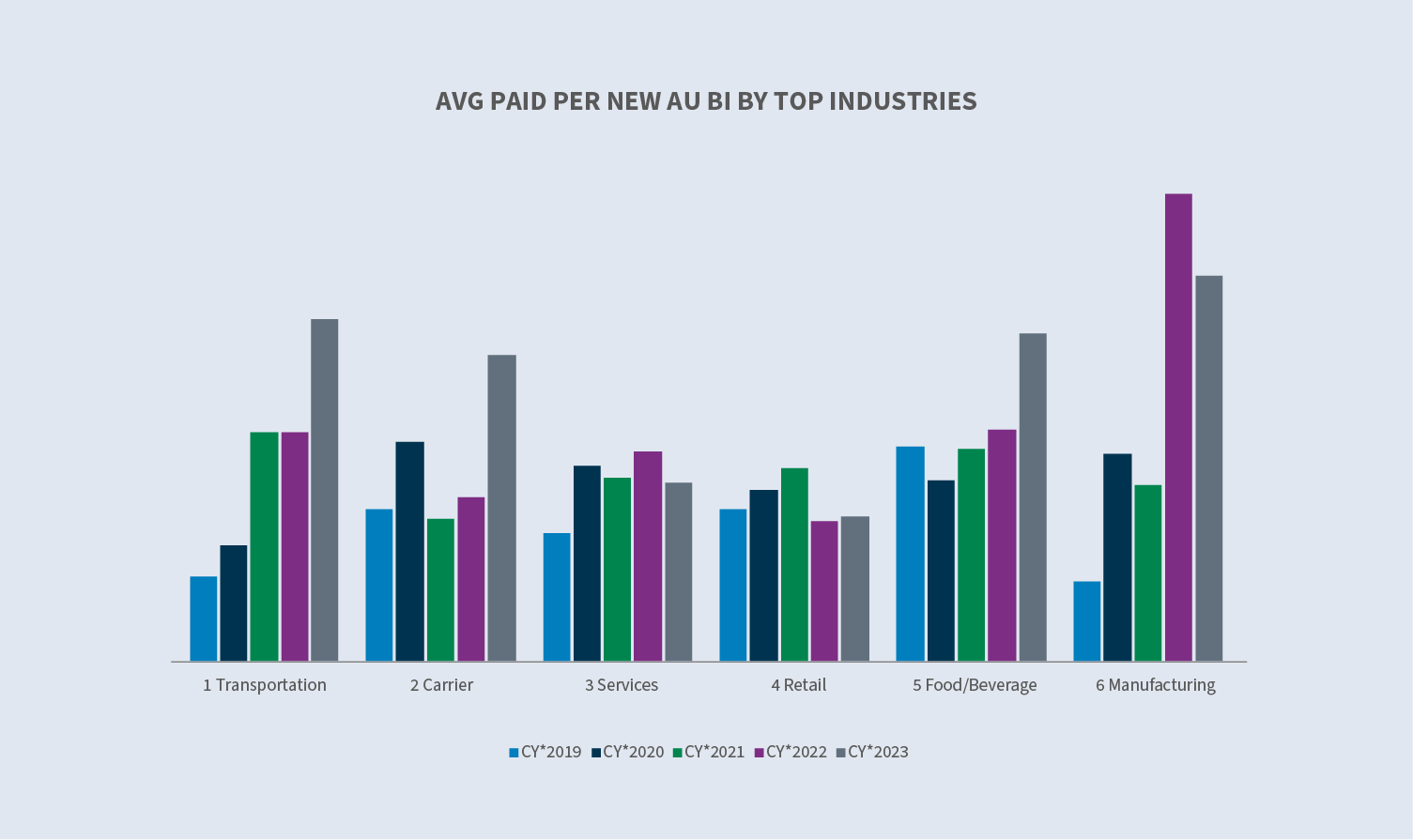

A média paga por cada novo sinistro de AU BI diminuiu no sector dos serviços (-15,2%) e na indústria transformadora (-17,3%), tendo aumentado nos sectores da alimentação e bebidas (+41%), transportes (+49,5%), transportes (+85,8%) e comércio a retalho (+2,9%).

Contencioso

A taxa global de litigância para os novos pedidos de AU continuou a registar uma tendência decrescente, igualando 0,51% no ano fiscal de 2023. 57% dos novos pedidos de AU que se tornam litigiosos têm representação no prazo de 24 horas após a primeira notificação, e três quartos de todos os novos pedidos de AU que se tornam litigiosos têm representação no prazo de 14 dias.

A taxa de litigância diminuiu em todos os principais estados, com exceção da Florida. O aumento na Flórida deveu-se a acções judiciais intentadas antes da implementação da reforma da responsabilidade civil em março. A taxa de litigação de Nova Iorque desceu abaixo dos 2%, o que ajudou a compensar o aumento da Florida. As principais indústrias permaneceram estáveis ou viram uma diminuição em sua taxa de litígio, exceto para alimentos e bebidas, que viram um aumento para 0.39% (CY 2023) de 0.31% (CY 2022).

Os custos dos sinistros da UA litigiosos encerrados (+26% em 2023 em comparação com 2022) representaram 3,5% do total de sinistros automóveis encerrados e 53% do total pago.

Encerramentos

O encerramento geral de novos pedidos de AU aumentou 7% em 2023 em comparação com 2022, e a percentagem de novos pedidos de AU BI que foram encerrados aumentou 8,5%.

As pendências envelhecidas diminuíram para 11,8% no ano fiscal de 2023. A pendência envelhecida não litigiosa aumentou 2%, enquanto a pendência envelhecida litigiosa diminuiu 26% em comparação com o ano de 2022. As reivindicações litigiosas representam 38% dos idosos pendentes, uma diminuição significativa nos últimos anos. A Flórida teve a redução mais significativa em pendências antigas, fechando o ano fiscal de 2023 em 12,2% em comparação com 14,6% no ano fiscal de 2022.

Considerações futuras

Tendências de Sedgwick

Em consonância com o sector em geral, os dados da Sedgwick sobre sinistros automóveis reflectem:

- ∙Aumentos contínuos em ambos os incorridos e pagos para novas reivindicações de AU, embora a uma taxa moderada em comparação com CY 2022.

- ∙Oscustos dos sinistros judiciais fechados da UA continuaram a aumentar (+26%), representando 3,5% do total de sinistros automóveis fechados e 53% do total pago.

- ∙Ocusto médio relativo de um pedido de AU litigioso encerrado continua a ser 30 vezes superior ao custo médio de um pedido de AU não litigioso encerrado.

- ∙Para os grupos incorridos de nível superior ($10K a $25K; $25K a $100K; e $100K e acima):

- -Amédia de novos pedidos de indemnização diminuiu. Embora constituindo uma pequena percentagem do volume global de sinistros, a percentagem de sinistros globais em cada um desses níveis aumentou em comparação com o CY 2022.

- -Amédia de sinistros fechados incorridos aumentou e a percentagem de sinistros fechados nesses níveis aumentou em comparação com o ano de 2022.

O aumento dos custos de pagamento de sinistros continua a ser exacerbado por factores externos, incluindo

- ∙inflação.

- ∙aumento dos custos médicos.

- ∙aumento dos custos de reparação.

- ∙complexidadedos custos de reparação (tecnologia).

- ∙aumentodos encerramentos de processos litigiosos.

A percentagem de pedidos que são objeto de litígio mais cedo continua a aumentar, incluindo o número de pedidos com representação antes do primeiro aviso. No entanto, o volume global de litígios relativos a novos pedidos de AU diminuiu para o seu ponto mais baixo dos últimos três anos.

As pendências antigas (créditos abertos há mais de dois anos) continuam a diminuir devido, principalmente, à diminuição significativa dos créditos litigiosos abertos.

Preocupações do sector

À medida que a atividade de condução regressou aos níveis pré-pandémicos, os níveis de sinistralidade acompanharam-na. Embora os quilómetros percorridos se mantenham ligeiramente abaixo dos níveis pré-pandémicos, a gravidade aumentou.

Comportamento de condução

Tal como referido no nosso relatório do verão de 2023, desde 2019, a gravidade da AU, BI e PD aumentou 35% e a gravidade da BI de colisão aumentou aproximadamente 40%.

O comportamento de condução está a deteriorar-se e desempenha um papel significativo na gravidade dos sinistros. A Associação Automóvel Americana refere que:

- ∙Onúmero de condutores que admitem conduzir acima da taxa legal de álcool no sangue aumentou quase 24%.

- ∙Os condutores que admitiram conduzir uma hora depois de consumirem canábis aumentaram quase 14%.

- ∙Maisde um quarto dos condutores (27%) referiu ter enviado uma mensagem de texto enquanto conduzia e 38% referiu ter lido uma mensagem de texto enquanto conduzia.

- ∙ Menoscondutores consideram o excesso de velocidade perigoso.

Aumento dos custos de sinistros

De acordo com a AM Best, as tendências de sinistros em geral aumentaram para os sinistros de automóveis - o sinistro médio aumentou 11% e a despesa média de defesa e contenção de custos aumentou 29% de 2021 a 2022, uma tendência que deveria continuar até 2023.

A CCC, no seu relatório Year in Review, identificou três tendências da indústria automóvel que definiram 2023: escalada das taxas de roubo de veículos nos EUA; impacto das greves na cadeia de abastecimento de veículos e peças; e custos de reparação de veículos em +5% após aumentos de dois dígitos em 2021 (+10%) e 2022 (+12%).

De acordo com o Insurance Information Institute, embora a frequência dos acidentes de viação tenha diminuído em 2022, a gravidade aumentou mais do que a frequência diminuiu, conduzindo a perdas mais elevadas em geral. O aumento da inflação (económica e social) aumentou as perdas de 2013 a 2022 entre 19% e 24%.

De acordo com o Relatório de Tendências da Enlyte, a frequência de calibração do ADAS para veículos reparáveis era de 17% em 2023. Prevê-se que atinja 40% até ao final de 2024 e 60% até ao final de 2025, uma vez que o ano-modelo médio dos veículos reparáveis se aproxima de 2018, que foi o ano em que pelo menos uma funcionalidade ADAS foi incluída em todos os veículos novos.

Contencioso

O custo dos litígios em matéria de responsabilidade civil automóvel continuou a aumentar no exercício de 2023. Quatro áreas principais de preocupação:

O financiamento de litígios é o processo em que os investidores fornecem capital aos advogados dos queixosos, o que lhes permite tirar partido de uma parte do ativo futuro de uma ação judicial e adquirir capital imediato. Um estudo recente estimou que os grandes financiadores de litígios comerciais dos EUA tinham um total de 13,5 mil milhões de dólares em activos sob gestão em 2022. As preocupações com o financiamento de litígios incluem o aumento da duração das questões litigiosas, os queixosos estão menos inclinados a procurar uma resolução na esperança de garantir um veredito extremo e a influência desproporcionada daqueles que não são necessários para o processo de litígio. Os Estados estão a começar a expandir a regulamentação do financiamento de litígios por terceiros através de regulamentação e/ou do processo legislativo. Apenas quatro tribunais exigem a divulgação do financiamento de litígios por terceiros: Os tribunais distritais norte-americanos de New Jersey e Delaware e os tribunais estaduais de Wisconsin e West Virginia. Em setembro de 2023, o Juiz Distrital dos EUA (Florida) no litígio multidistrital da 3M (tampões para os ouvidos) emitiu uma ordem que proibia especificamente o financiamento de litígios nesta matéria. Esta foi uma ação extraordinária, mas exemplifica as preocupações que o financiamento de litígios tem no processo.

A inflação social refere-se ao impacto do aumento dos custos dos litígios nos pagamentos dos sinistros, nos rácios de perdas e, em última análise, no montante que os tomadores de seguros pagam pela cobertura. A investigação sugere que a inflação social pode estar a provocar um aumento anual das perdas de 2% a 3%, para além da inflação geral. São vários os factores que contribuem para a inflação social no mercado da responsabilidade civil, incluindo a publicidade dos advogados, a deterioração da reforma da responsabilidade civil, a dessensibilização em relação às grandes indemnizações concedidas pelos júris e o declínio das atitudes em relação às empresas. Os júris continuam a ditar que, quando alguém sofre um acidente, alguém tem de pagar - e esse "alguém" é inevitavelmente a parte que se considera ter bolsos fundos.

As tácticas de defesa do queixoso e as novas teorias de responsabilidade continuam a fazer subir o valor das queixas. As tácticas incluem a ancoragem do júri, a teoria do réptil e novas teorias, como a expansão da responsabilidade indireta.

- ∙Ancoragem do júri: Estratégia utilizada para levar os jurados a utilizarem um ponto de referência específico, muitas vezes aleatório, ao avaliarem as indemnizações num processo judicial. Normalmente, inclui referências a receitas ou rendimentos empresariais como forma de definir um ponto de partida para as indemnizações.

- ∙Teoriado réptil: Esta estratégia continua a inflamar os prémios do júri quase 15 anos após o seu surgimento e requer planeamento e preparação adicionais da defesa, aumentando os custos do litígio, bem como os pagamentos de indemnizações.

- ∙Asnovas teorias de responsabilidade por sinistros automóveis incluem a expansão da responsabilidade indireta. Essas novas teorias não estão sendo derrubadas pelos tribunais de apelação e exigem estratégias legais adicionais para serem superadas.

Veredictos nucleares: Os grandes veredictos do júri continuam a fazer subir os valores atribuídos às acções de responsabilidade civil. Um estudo recente da Marathon Strategies concluiu que:

- ∙Asquantidades de veredictos nucleares aumentaram 178% em comparação com os cinco anos anteriores à pandemia da COVID-19.

- ∙Osencerramentos de tribunais interromperam a tendência em 2020.

- ∙A soma dos veredictos nucleares quase quadruplicou nos dois anos seguintes a 2020, aumentando de 4,9 mil milhões de dólares para mais de 18,3 mil milhões de dólares em 2022.

- ∙Em 2022, o número de veredictos nucleares duplicou, com o valor médio a aumentar de 21,5 milhões de dólares para 41,1 milhões de dólares.

- ∙Em20 prémios superiores a 100 milhões de dólares e quatro superiores a mil milhões de dólares em 2022.

A prevenção de litígios na fase de reclamação deve continuar a ser uma prioridade, em especial quando se reconhece a tendência de as reclamações serem litigadas mais cedo. A advocacia e a comunicação atempada que promovem a compreensão do processo de reclamação com um enfoque na resolução ajudarão a garantir que as reclamações não se tornam litigiosas. Além disso, a utilização de modelos preditivos que identifiquem os sinistros susceptíveis de se tornarem litigiosos pode levar a um fluxo de trabalho agressivo para promover uma resolução adequada e atempada.

Uma vez instaurada a ação, procurar chegar a um acordo amigável antes do julgamento. A identificação de um advogado com conhecimentos específicos e experiência na área relevante do direito, na jurisdição e nas estratégias actuais do queixoso é fundamental para obter resultados favoráveis. Resolver todos os casos apropriados de forma expedita. Os mecanismos alternativos de resolução de litígios apresentam geralmente menos fóruns voláteis para chegar a acordos, e os julgamentos em tribunal são mais frequentemente preferíveis aos julgamentos com júri.

Se for necessário ou inevitável um julgamento, devem ser adoptadas tácticas de julgamento específicas. É essencial garantir que o advogado de defesa tenha uma estratégia de litígio definida que inclua uma abordagem aos desafios conhecidos - teoria dos répteis, ancoragem, sentimentos corporativos, etc. Deve ser criada uma narrativa diferente para garantir o melhor resultado possível.