- inverno de 2024: PROPRIEDADE

Danos pessoais

Objectivos do relatório

O objetivo deste relatório é duplo: fornecer uma panorâmica geral dos indicadores do sector imobiliário nos EUA e indicadores específicos centrados na regulação de perdas no sector imobiliário, a nossa atividade principal no sector imobiliário, numa análise comparativa com o mercado mais vasto de sinistros no sector imobiliário.

Ao contrário da indemnização dos trabalhadores, da responsabilidade civil automóvel e da responsabilidade civil geral, os seguros de imóveis não constituem uma linha de produtos monolítica. Os seguros de danos nos EUA consistem na regulação de perdas patrimoniais e em serviços especializados. A regulação de perdas patrimoniais contém cinco linhas de produtos distintas: catastrófica (CAT), alta frequência e baixa gravidade (HFLS), mercado intermédio, grandes perdas e transferência de activos físicos (administrador terceiro). Cada uma delas tem o seu próprio mercado, clientes, concorrentes, preços e requisitos de serviço distintos. Os nossos serviços especializados abrangem os nossos consultores/contabilistas forenses; especialistas em engenharia forense, ambiente e incêndio da EFI Global; avaliadores de conteúdos; e consultores de edifícios. As soluções de reparação da Sedgwick, a nossa rede de reparação direta e o alojamento temporário são também segmentos significativos e em crescimento do sector imobiliário nos EUA.

parâmetros de dados

Embora o nosso negócio de imóveis seja de natureza global, para nos alinharmos com outras linhas de negócio que produzem relatórios sobre o estado da linha, este estudo centra-se apenas nos imóveis da Sedgwick nos EUA e nas tendências desse mercado. Não incluímos quaisquer dados relativos ao Canadá ou à América Latina, apesar de serem partes significativas do negócio imobiliário nas Américas.

Principais observações

O volume de sinistros em relação ao ano anterior diminuiu ligeiramente, principalmente devido a condições meteorológicas favoráveis.

- ∙ Volume diário de sinistros estável no ano anterior.

- ∙ Houve algumas tempestades pequenas, mas impactantes, no primeiro semestre de 2023, que levaram a um aumento precoce no volume em comparação com 2022.

- ∙ O sector imobiliário continua a apostar na diversificação de soluções.

- ∙ A consultoria de construção e os conteúdos registaram aumentos anuais de 28,1% e 23,6%, respetivamente.

As linhas de produtos tradicionais mais afectadas pelos fenómenos meteorológicos registaram um impacto negativo no volume em relação ao ano anterior, resultante da ausência de um acontecimento catastrófico significativo em 2023.

- ∙HFLS

- ∙Autoridadedelegada de Sedgwick (TPA de Londres)

- ∙EFI(engenheiro forense e causa e origem)

A atividade de reparação da Sedgwick continua a registar um crescimento significativo em relação ao ano anterior.

A pressão para exceder os indicadores padrão do sector continua a ser uma área de destaque, tanto interna como externamente.

O aumento do interesse do mercado em exames documentais registado no ano anterior atingiu um patamar em 2023, com impacto na nossa linha de negócio HFLS.

A oferta inovadora da Sedgwick property de uma solução de autosserviço, orientada por IA, para pequenos e médios sinistros continua a revelar-se benéfica, uma vez que continuamos a registar um interesse crescente por parte dos clientes.

O aumento da complexidade das soluções tecnológicas no ecossistema mais vasto dos sinistros imobiliários gerou uma preocupação com o aumento da consistência e da normalização.

Os desafios relacionados com o talento, incluindo o recrutamento e a escassez de mão de obra, persistem, especialmente quando se procuram ajustadores comerciais ou de escritório experientes. A Sedgwick continua a investir fortemente em formação e programas para desenvolver talentos. Um dos principais programas é o nosso programa de protegidos, que junta ajustadores em ascensão à nossa equipa líder de mercado de ajustadores gerais executivos e ajustadores executivos seniores, promovendo a transferência de conhecimentos.

Número de sinistros por ramo de atividade

O volume de novas atribuições para 2023 registou uma diminuição de 4% em relação ao ano anterior. Isto é diretamente atribuível à ausência de um evento climático grave no quarto trimestre de 2023.

Nossa estratégia de diversificar nosso portfólio de ofertas de serviços imobiliários continua a pagar dividendos e ajudou a compensar os impactos da falta de um único evento climático severo em 2023. As operações de campo nos EUA, que é nosso principal negócio de ajuste de perdas, cresceram 6.8% no comparativo anual, impulsionadas pelo crescimento em nossa base de clientes e participação de mercado. Além disso, a consultoria de construção, as soluções de conteúdo e a administração de propriedades de terceiros registaram um crescimento de dois dígitos. Estas áreas foram compensadas pela EFI Global, Sedgwick Delegated Authority e HFLS, que foram severamente afectadas pela ausência de eventos climatéricos. As soluções de reparação da Sedgwick registaram um crescimento anual de 6,1%.

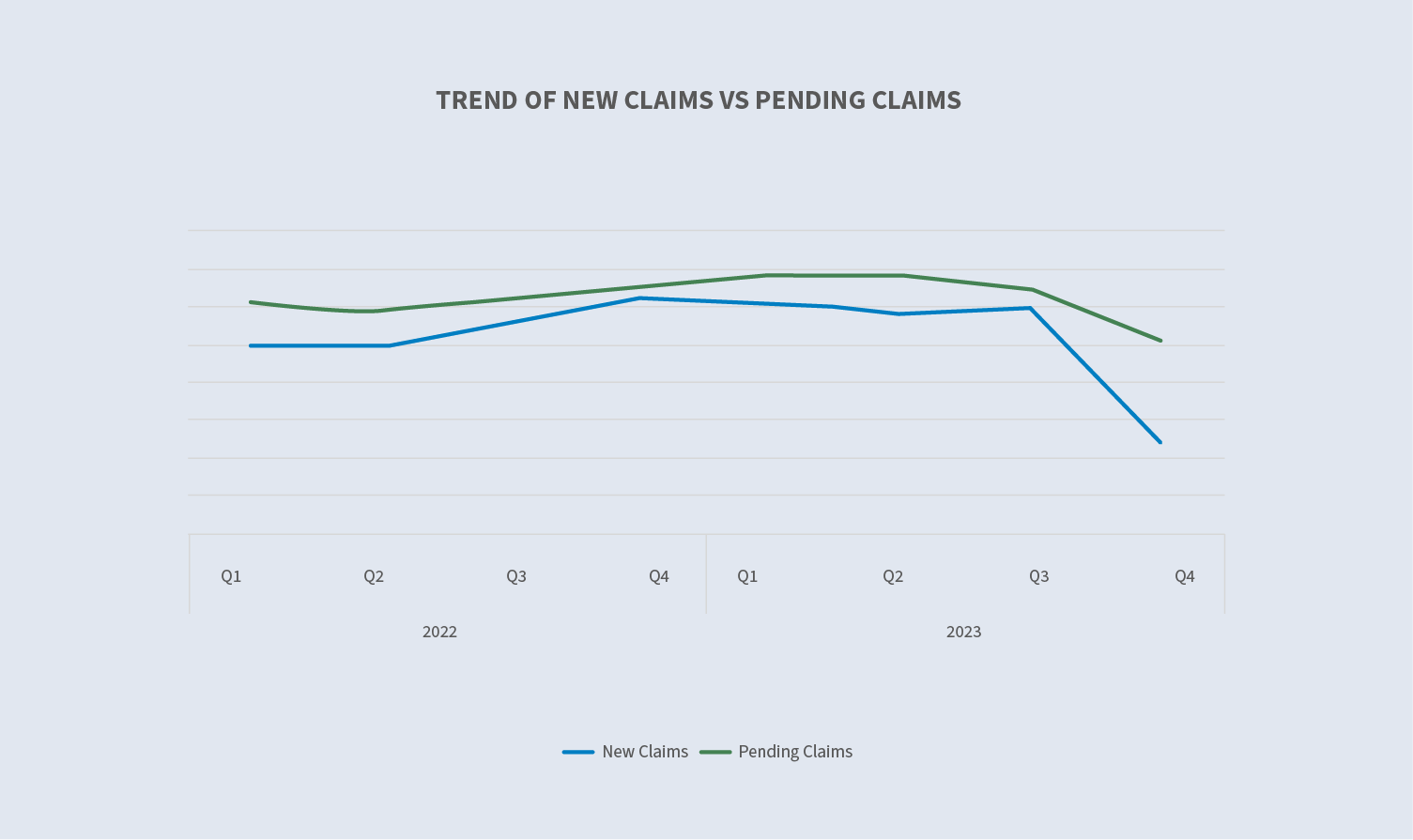

Sinistros pendentes vs. novos sinistros (exceto soluções de reparação)

Em 2023, o número de pedidos pendentes diminuiu 14% no total. A contagem de pedidos pendentes diminuiu a um ritmo mais rápido do que a contagem de novos pedidos devido ao encerramento mais rápido dos pedidos.

Pode ser traçada uma linha direta entre o evento climático severo no terceiro trimestre de 2022 que permitiu uma transição significativa do inventário pendente para o quarto trimestre de 2022 e a falta de um evento climático severo na segunda metade de 2023 e a falta de volume de transferência para o quarto trimestre de 2023. A equação do inventário pendente destes números continua a refletir a nossa forte adesão contínua ao desempenho das métricas e à rotação de sinistros para os nossos clientes.

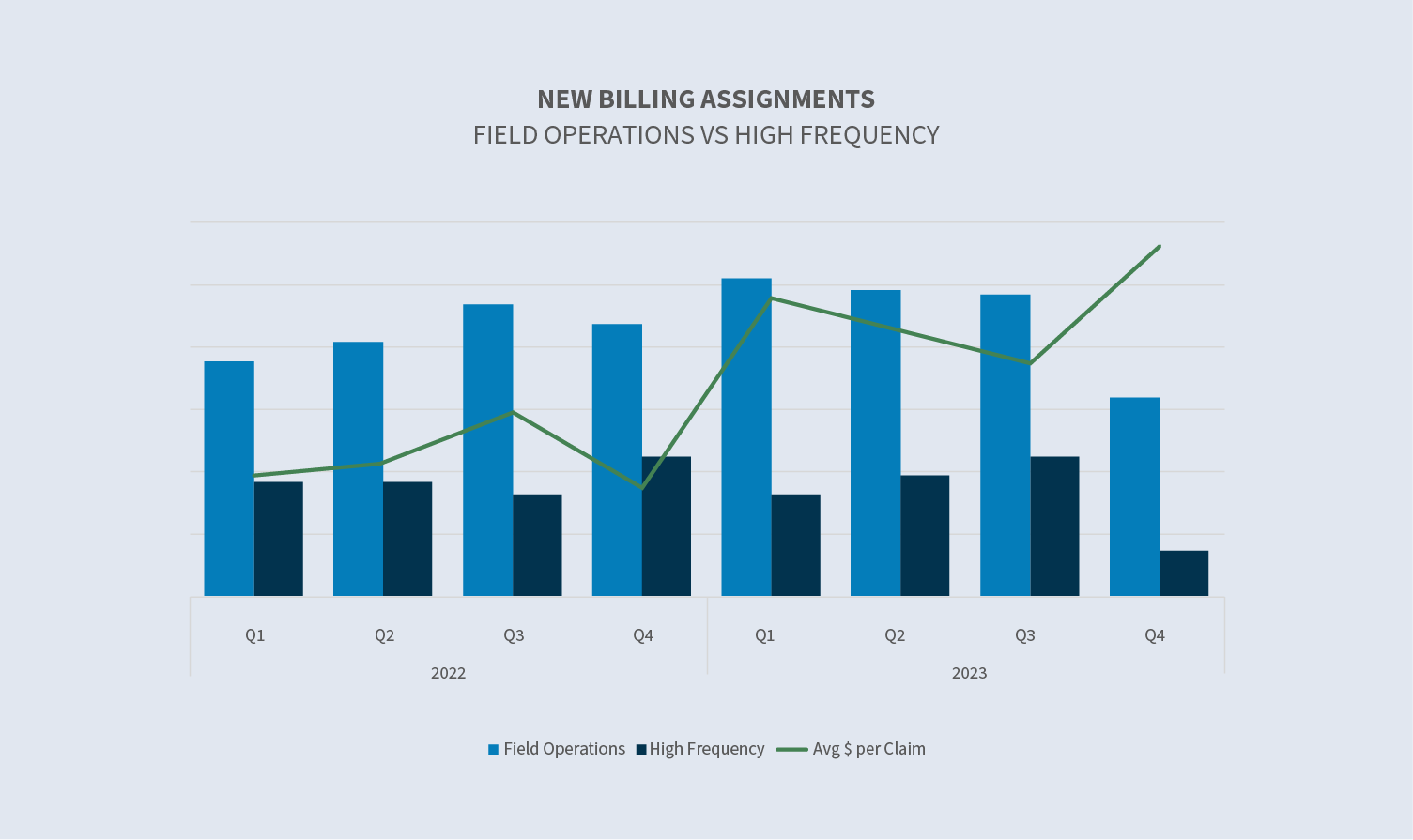

Novos pedidos: Operações no terreno vs. HFLS

Continuamos empenhados em ser um fornecedor de serviços completos de sinistros, diversificando a nossa carteira de ofertas de serviços, ao mesmo tempo que nos concentramos em todas as linhas, incluindo as linhas pessoais, o mercado médio (comercial) e as grandes perdas. No sector dos ramos pessoais, a nossa unidade de negócios HFLS continua a ser uma área de crescimento. A abordagem e as expectativas do sector para o ajustamento e tratamento destes sinistros são diferentes. A unidade de negócios HFLS desenvolveu soluções únicas para responder a estas expectativas e está a monitorizar especificamente as nossas tendências neste espaço.

O espaço de alta frequência é impulsionado pelo elevado volume de sinistros de valor inferior. O aumento do valor em dólares por sinistro no quarto trimestre de 2023 é impulsionado pela redução do número de sinistros de valor inferior.

A Sedgwick continua a ser um líder de mercado no desenvolvimento de novas tecnologias para o sector imobiliário.

Em 2022, lançámos uma solução completa de autosserviço concebida para permitir que os segurados adjudicassem perdas patrimoniais de rotina através da interação com uma ferramenta baseada num motor de decisão. Com esta ferramenta, o segurado responde a algumas perguntas básicas sobre o sinistro e, quando concluído, fornece-nos os dados necessários para concluir uma estimativa e efetuar o pagamento inicial. Através de programas-piloto com vários clientes ao longo dos últimos 18 meses, esta ferramenta foi aperfeiçoada e está atualmente a ser utilizada por vários clientes. Estamos em várias fases de discussão e integração com outros.

Novos pedidos vs. CAT

A nível mundial, em 2023 continuou a registar-se uma atividade substancial gerada pelas condições meteorológicas, com apenas um ligeiro abrandamento da tendência recente. Os fenómenos meteorológicos e a sua gravidade continuam a aumentar nos últimos cinco a dez anos, em todo o mundo.

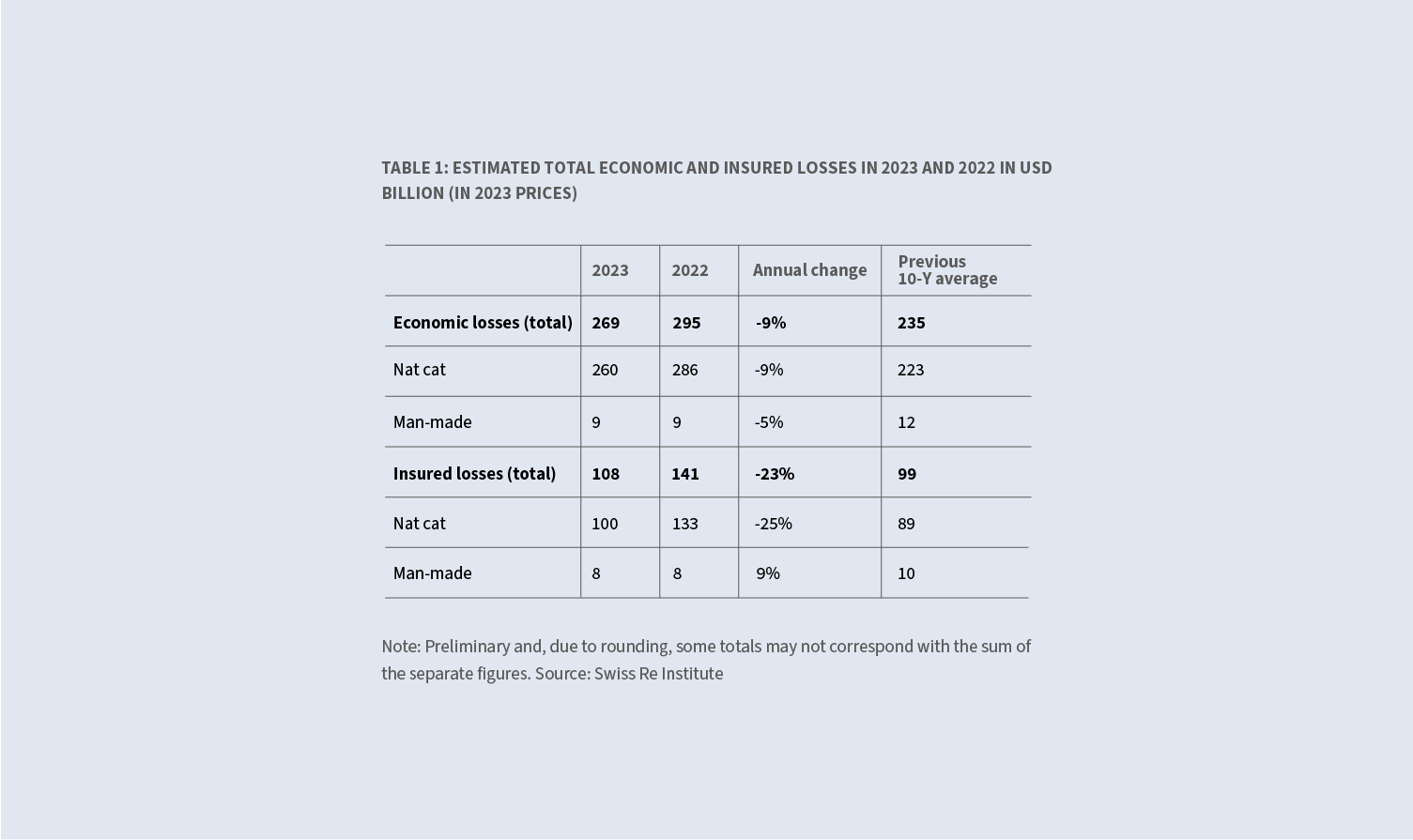

De acordo com o Instituto Swiss Re, as perdas económicas decorrentes de catástrofes naturais diminuíram 9% em relação ao ano anterior - de 286 mil milhões de dólares para 260 mil milhões de dólares - devido principalmente à falta de uma época de furacões com impacto no Atlântico Norte. Estes 260 mil milhões de dólares continuam a ser muito superiores à média de 223 mil milhões de dólares registada nos últimos 10 anos. As perdas seguradas devidas a catástrofes naturais diminuíram 25%, de 133 mil milhões de dólares para 100 mil milhões de dólares, mas continuam a ser muito superiores à média de 89 mil milhões de dólares registada nos últimos 10 anos.

Investimos significativamente na preparação para o CAT e estamos prontos para ajudar os clientes e os seus segurados quando estes eventos ocorrem.

As principais áreas de incidência incluem:

- ∙ Divulgação contínua e crescimento de nossos recursos alojados em nossa plataforma de recursos de contratantes independentes e esforços contínuos de envolvimento com esses recursos.

- ∙ Aproveitar o nosso conjunto de serviços para melhorar os níveis de serviço aos nossos clientes. Podemos utilizar as nossas relações internas com avaliadores, contabilistas forenses, consultores de construção, engenheiros, alojamento temporário e soluções de reparação da Sedgwick, entre outros, para os envolver rapidamente no processo de ajustamento. Ter todos os especialistas a trabalhar em conjunto, num ambiente de equipa, durante um evento CAT é uma enorme vantagem.

- ∙ Automatização e integrações importantes.

Embora o primeiro semestre de 2023 reflicta várias pequenas tempestades convectivas que proporcionaram um aumento do volume, não tivemos o evento anual de furacões que temos visto nos últimos anos durante o segundo semestre de 2023. Estes dados confirmam a existência de vários pequenos eventos ao longo do primeiro semestre de 2023, bem como a ocorrência de sinistros de cauda do evento CAT no final de 2022, o que fez aumentar os números do CAT no primeiro trimestre de 2023.

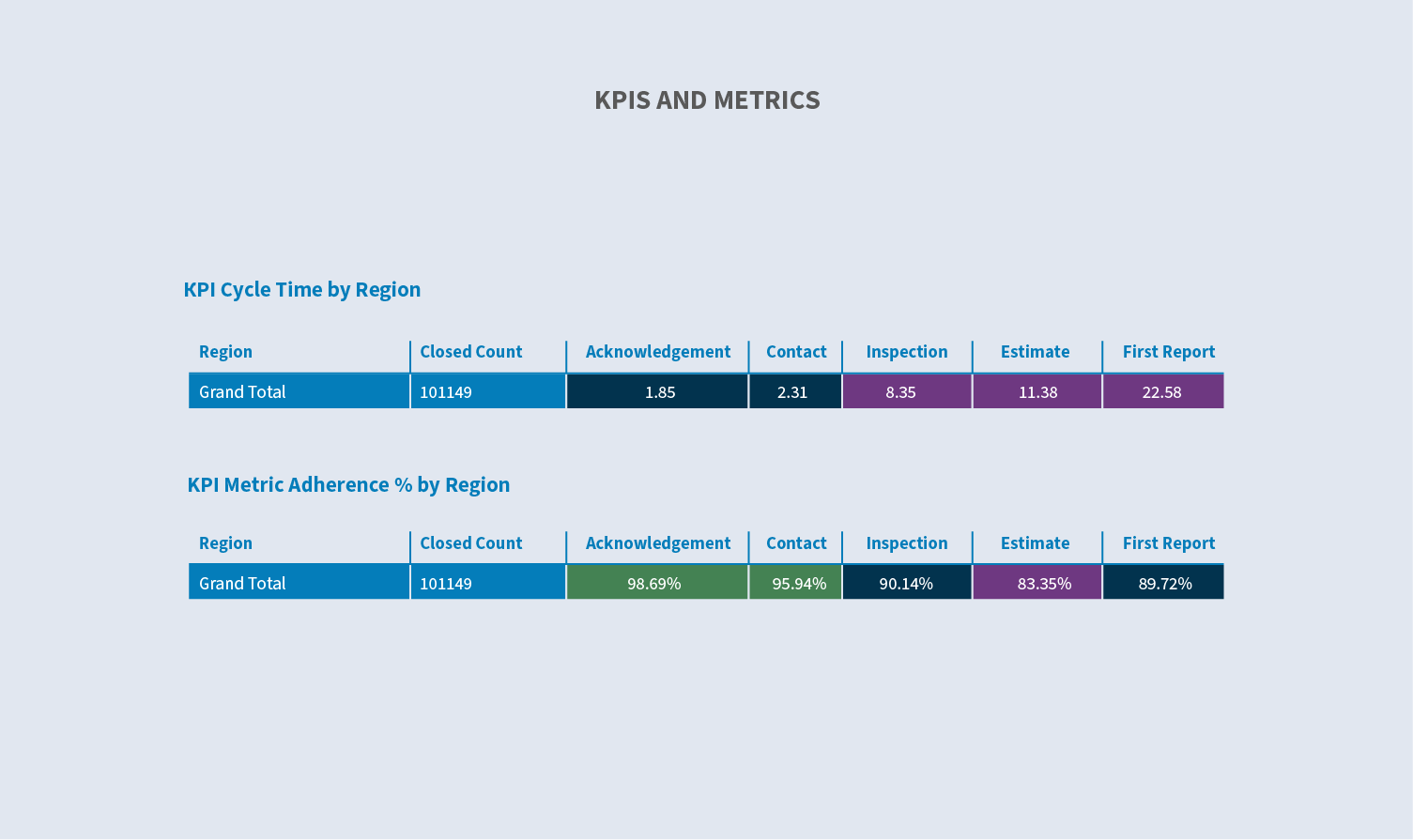

Principais métricas

O desempenho das métricas continua a ser um fator determinante na escolha do fornecedor ou parceiro por parte dos nossos clientes. Continuamos a aumentar os nossos recursos e ferramentas para melhorar a nossa capacidade de calibrar, captar e apresentar métricas. Estes dados permitem-nos aumentar o desempenho, através da gestão por exceção.

Com alguns cliques, os nossos gestores podem aceder a esta mesma vista ao nível do regulador. Podem também filtrar por qualquer número de componentes de dados chave para avaliar o desempenho da unidade ou individual com maior exatidão.

Durante o segundo semestre de 2023, formalizámos as nossas iniciativas futuras e recebemos financiamento para prosseguir com a nossa estratégia de transformação digital. Essa estratégia aproveitará as tecnologias existentes, como RPA, bem como tecnologias emergentes, como IA, para melhorar a eficiência em processos de sinistros padrão - como o primeiro aviso de perda (FNOL), triagem e atribuição. Eventualmente, esta estratégia passará a abranger todo o processo de sinistros. O objetivo desta estratégia é tornar as nossas equipas mais eficientes e melhorar a experiência do utilizador interno, resultando num serviço mais rápido e melhorado para os nossos clientes.

Considerações futuras

De um modo geral, o volume de negócios principal do nosso sector imobiliário nos EUA manteve-se estável em relação ao ano anterior, com quaisquer reduções específicas de volume resultantes da falta de atividade meteorológica. Este desempenho é diretamente atribuível a dois factores:

- ∙Umforte desempenho e crescimento contínuos do nosso negócio principal de regulação de perdas.

- ∙Aexecução contínua da estratégia de diversificação para apoiar mercados especializados, como as soluções de reparação da Sedgwick, a consultoria de construção e os conteúdos.

A nossa equipa de peritos em grandes perdas é a maior e mais experiente do mercado dos EUA. Existe uma concorrência significativa neste sector e este mercado, orientado para a especialização, exige um elevado nível de atenção e diligência para adquirir e manter o nosso talento. O nosso talento é um alvo contínuo da concorrência, pelo que temos de nos manter vigilantes no sentido de oferecer o melhor ambiente possível para que os nossos actuais colegas prosperem e cresçam. Este aspeto não se alterou desde anos anteriores e, provavelmente, continuará a ser uma constante no futuro próximo. Os nossos elevados e contínuos níveis de retenção demonstram que os vários programas estruturados especificamente para o crescimento e retenção dos colegas na propriedade da Sedgwick são bem sucedidos.

Preocupações do sector

- ∙Impacto das alterações climáticas no volume e gravidade das vagas

- ∙Graduaçãode competências e transferência de conhecimentos

- ∙Tecnologiasemergentes (automatização e IA)

- ∙Desempenhométrico e medição exacta num ecossistema complicado

- ∙Concorrêncialaboral (mercado de competências)

- ∙Trabalhode parto (catástrofe)