- inverno de 2024: CASUALIDADE

Responsabilidade civil geral

Objectivos do relatório

O objetivo deste relatório é duplo: fornecer uma visão geral dos nossos indicadores actuais para o nosso programa de responsabilidade geral e fornecer uma visão geral do ambiente atual em torno dos sinistros e litígios de responsabilidade geral.

parâmetros de dados

Para efeitos de comparação, os dados baseiam-se nos sinistros segurados e nos sinistros com seguro próprio para todos os Estados em cinco anos civis (1 de janeiro a 31 de dezembro) de 2019 a 2023.

Principais observações

O volume de novos sinistros de responsabilidade civil geral em 2023 aumentou 1,1% em relação a 2022.

O total dos encargos com novos sinistros aumentou 13,9%.

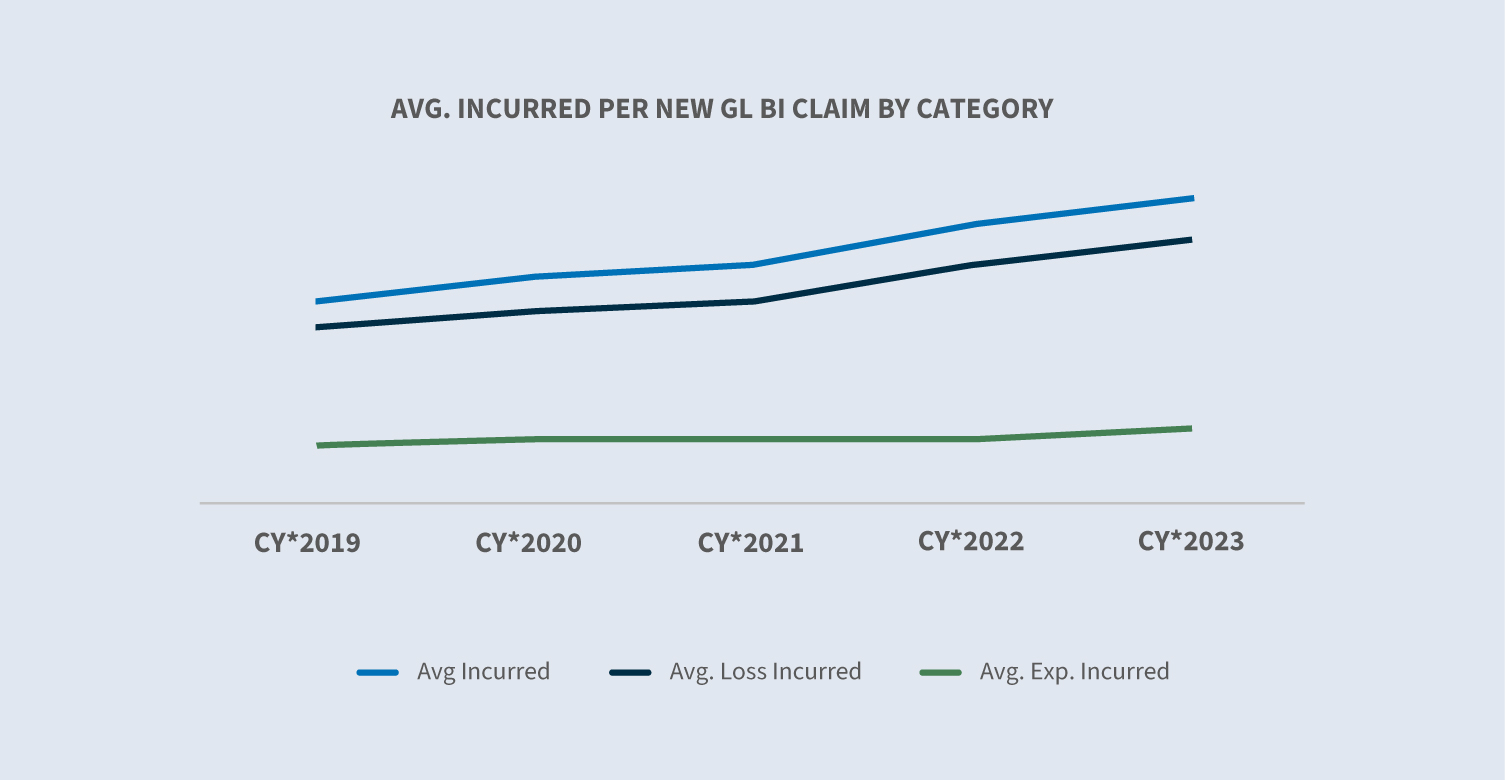

- ∙Ototal incorrido aumentou 37% nos últimos 24 meses.

- Os sinistros ∙GLcom $0 incorridos diminuíram 1,3% de 2022 (51,8% dos sinistros) para 2023 (50,5% dos sinistros).

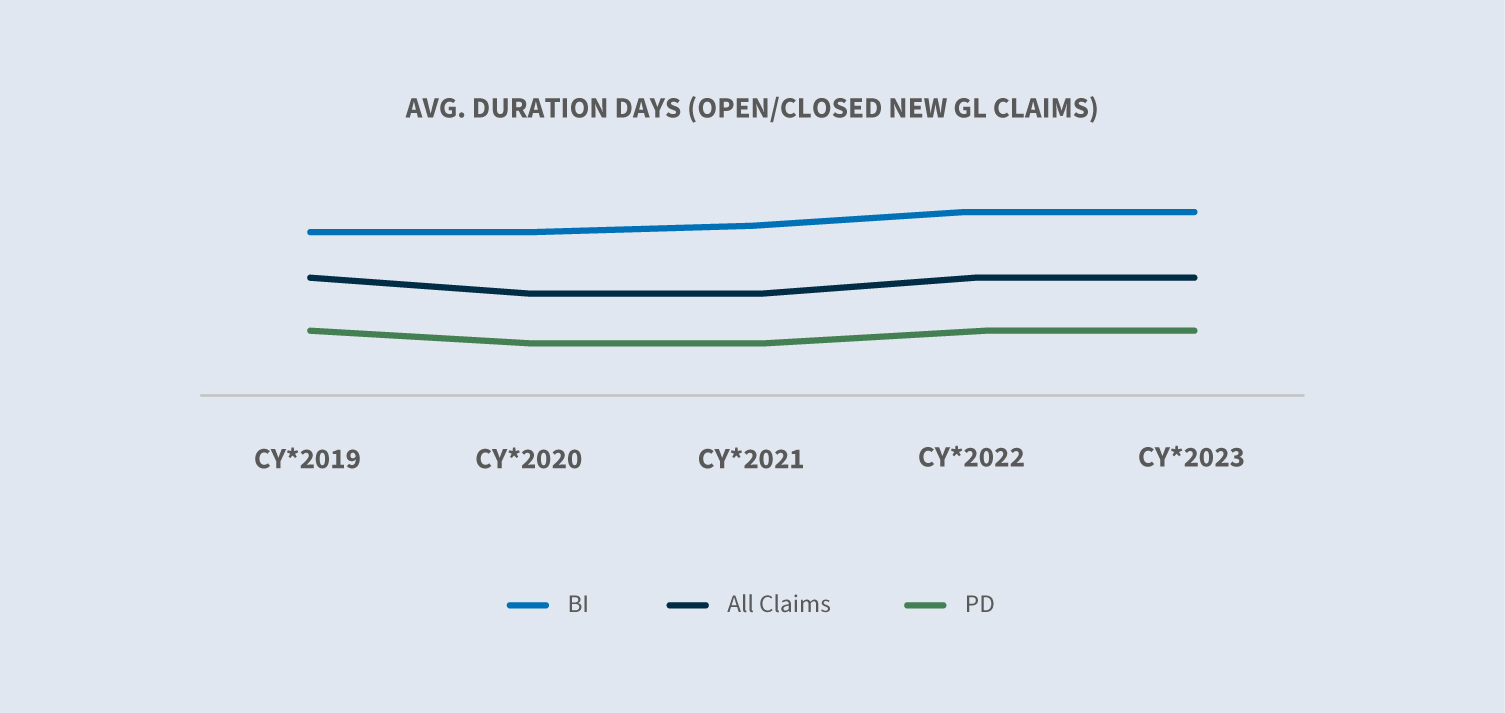

A duração média dos sinistros manteve-se estável.

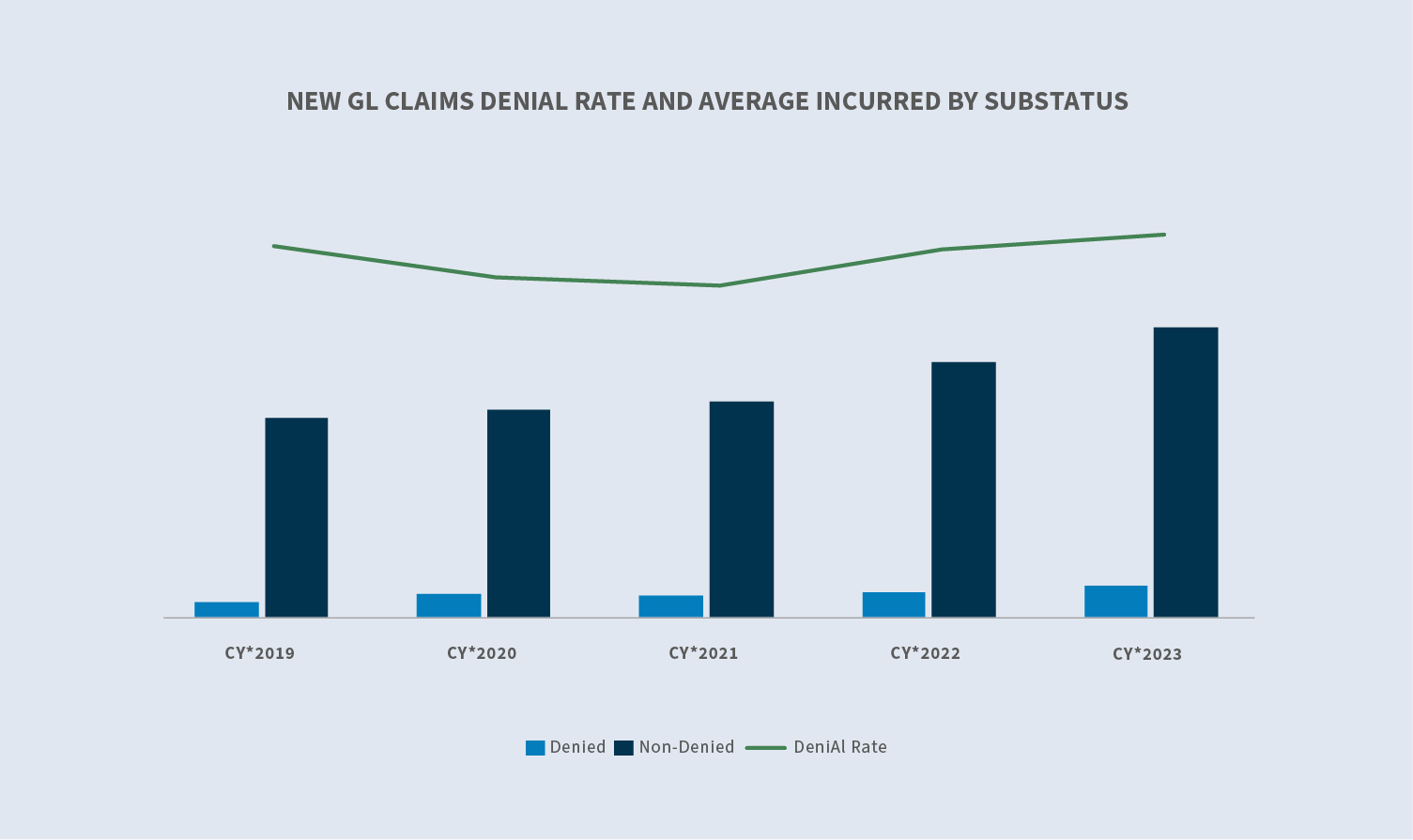

A taxa de recusa de novos pedidos de indemnização aumentou para 23,4%.

- ∙Amédia incorrida para reivindicações negadas aumentou 27,1% em 2022.

- ∙Amédia incorrida para sinistros aceitos aumentou 13,5% em 2022.

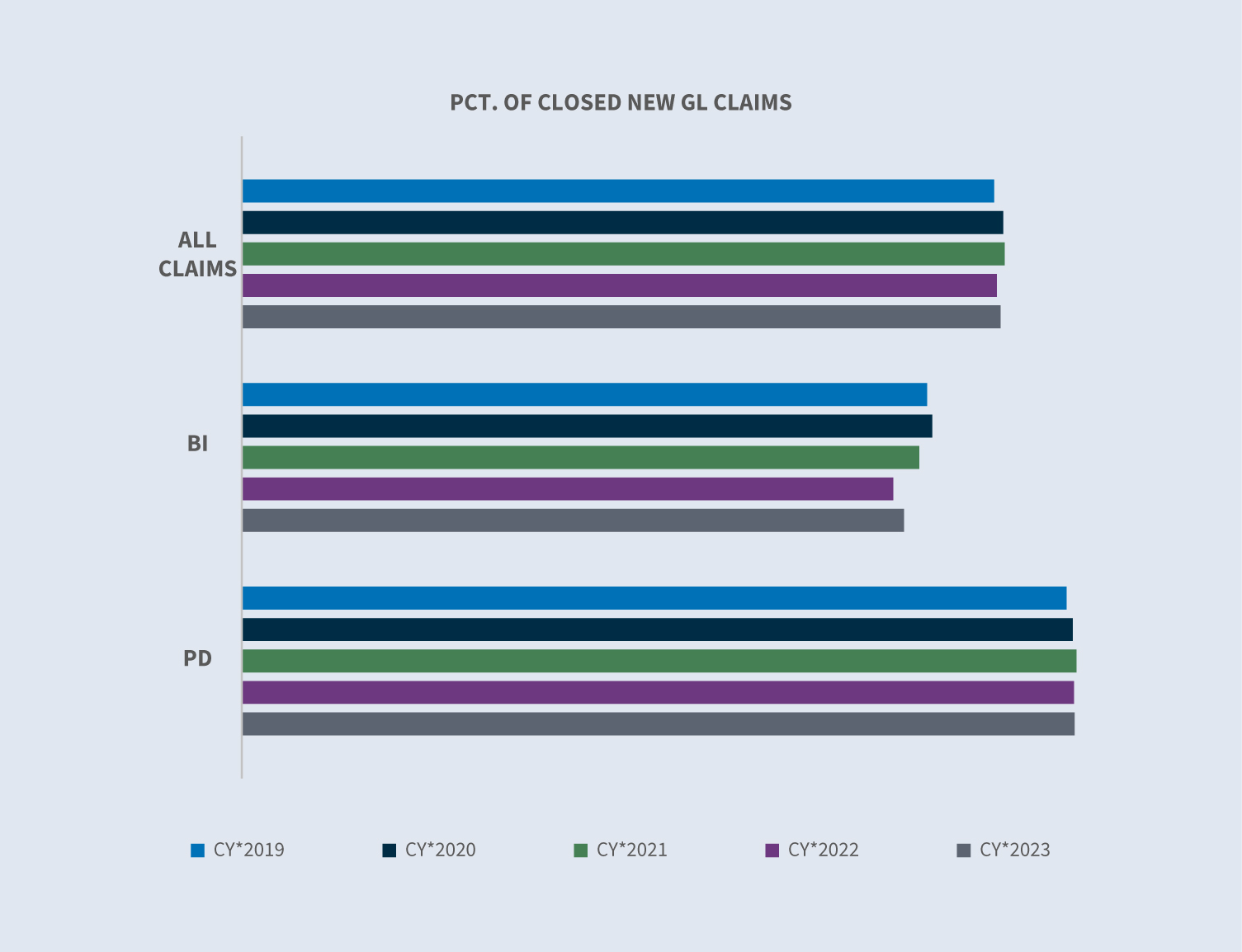

A taxa de encerramento de todos os novos sinistros de GL manteve-se estável em relação a 2022.

No exercício de 2023, o total de sinistros encerrados aumentou 5%.

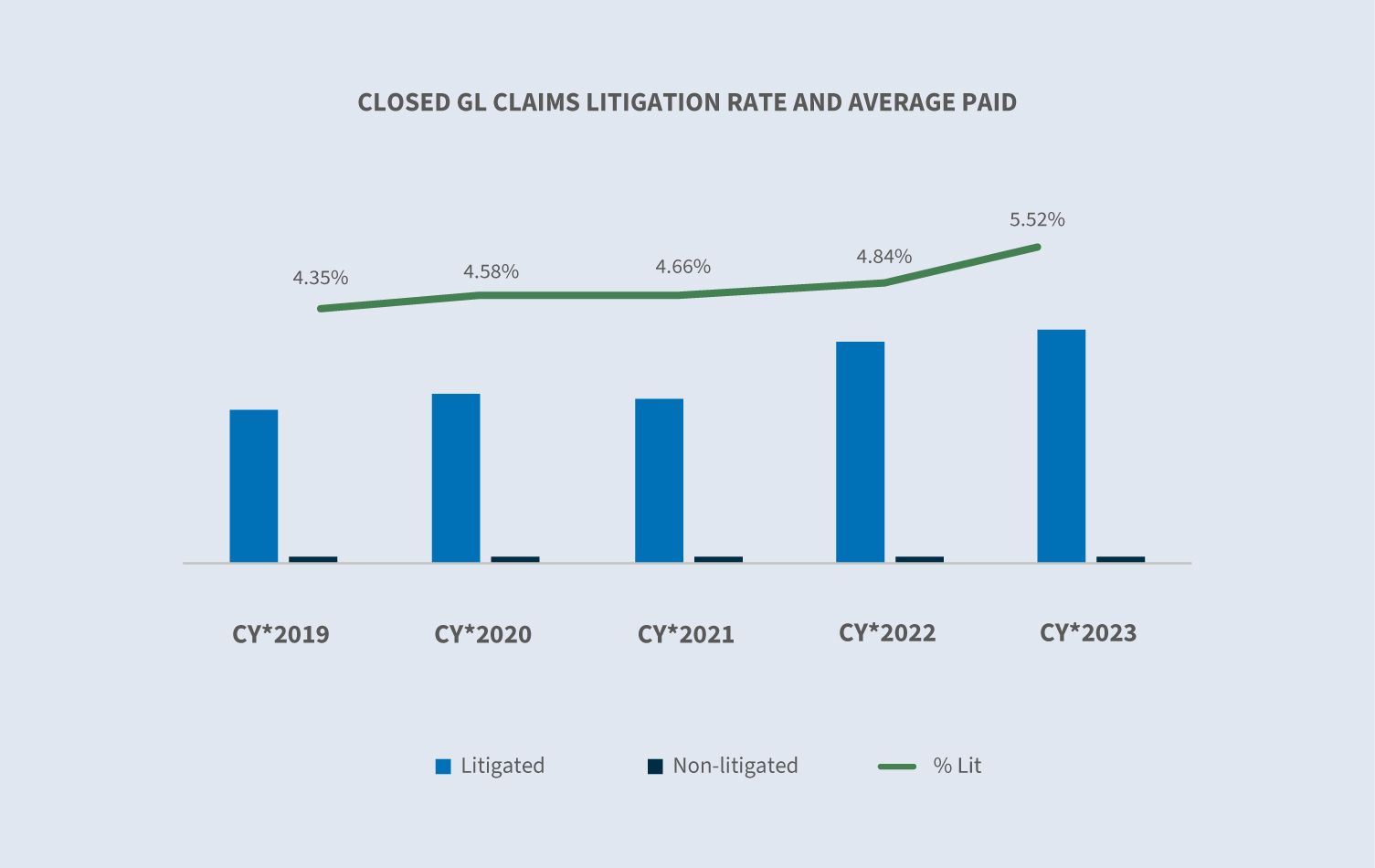

- ∙5,5% das reclamações encerradas foram objeto de litígio.

- ∙Ovolume global de encerramento de reclamações litigiosas aumentou 19% em relação a 2022.

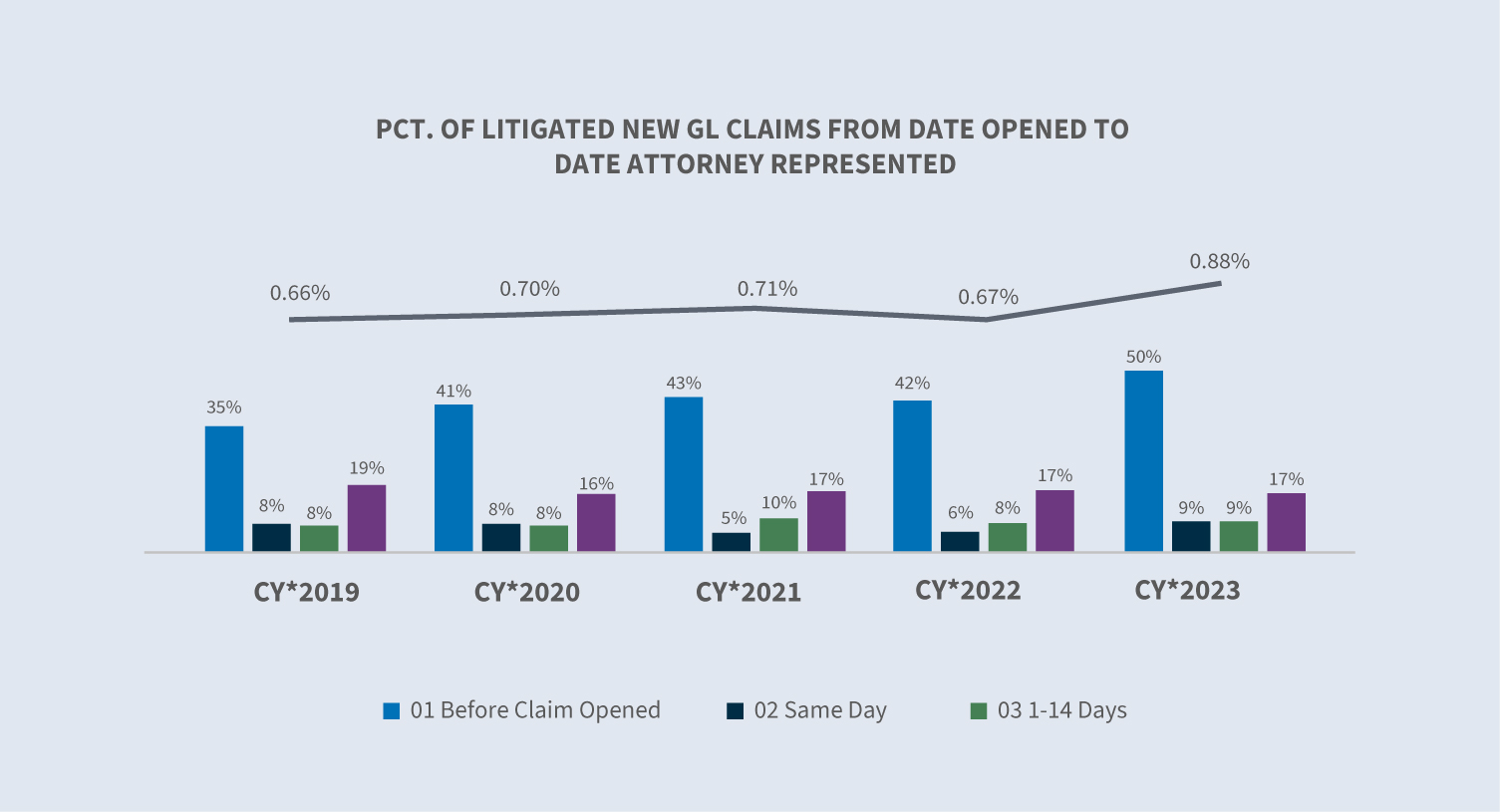

Atualmente, 58% de todos os novos casos de GL que se tornam litigiosos têm representação no prazo de 24 horas após a notificação e dois terços têm representação nas primeiras duas semanas.

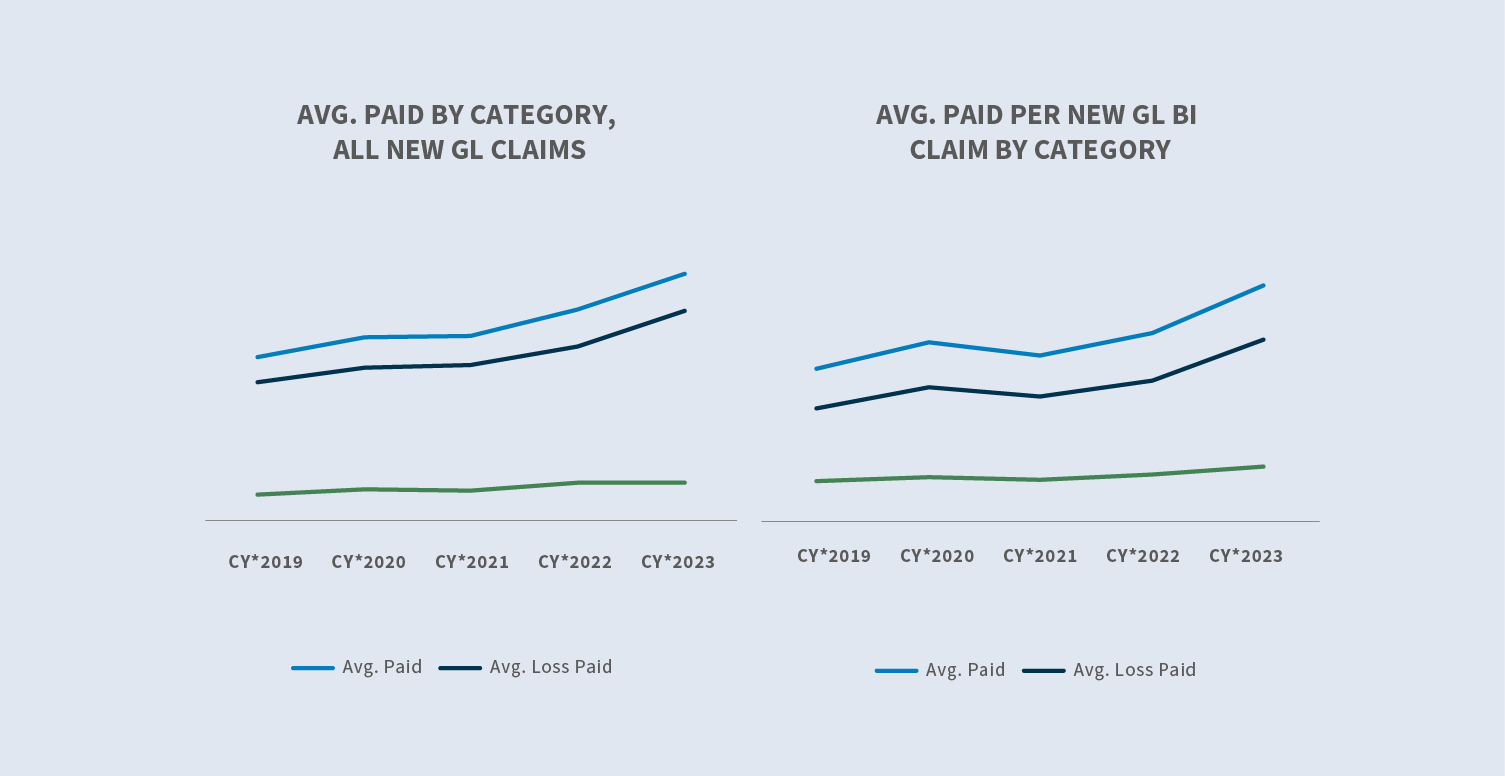

A média paga aumentou 16,7% em 2023 em relação a 2022. A perda média paga aumentou 20%, enquanto a despesa média paga se manteve estável.

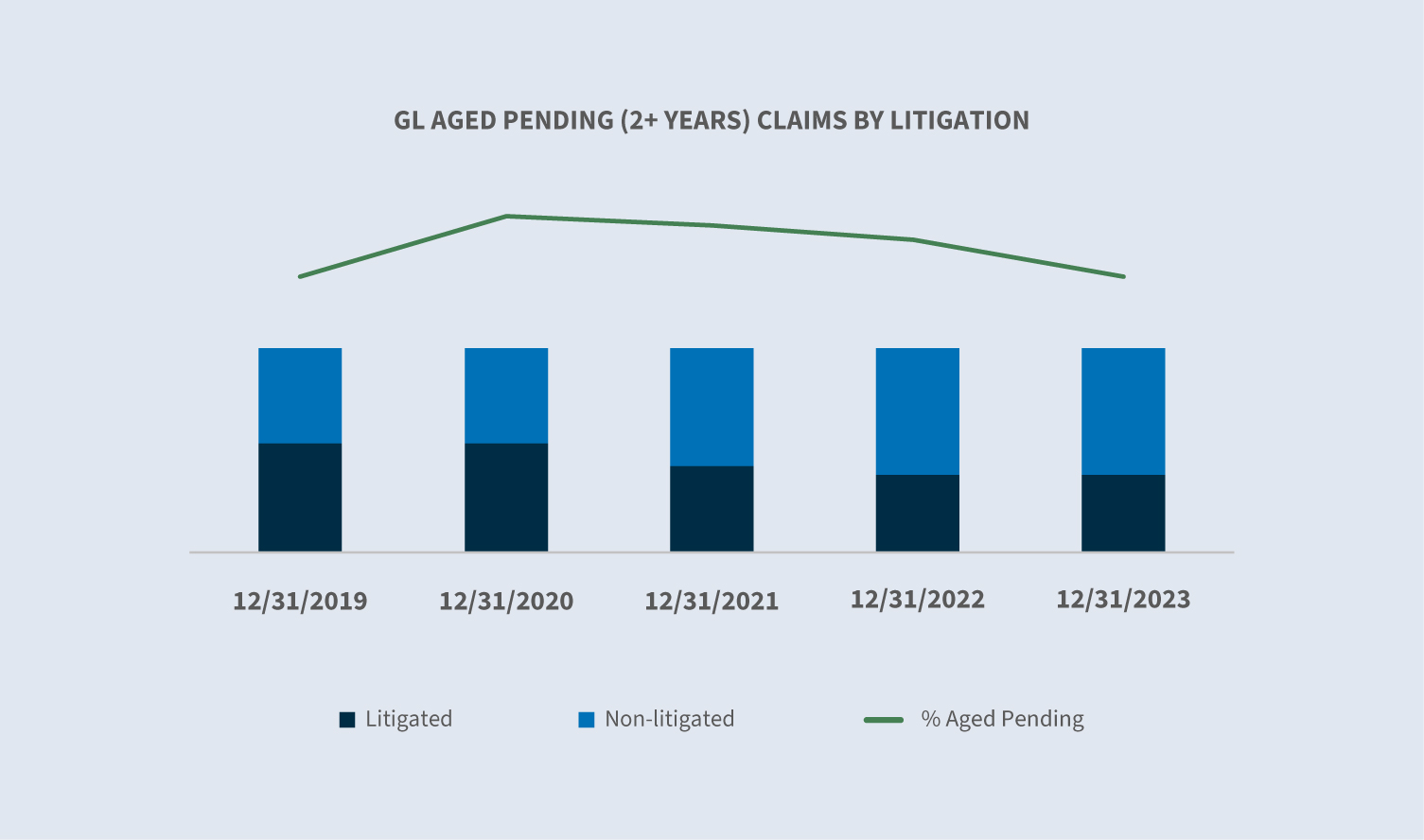

As pendentes envelhecidas (dois anos ou mais) diminuíram 2,5%.

- ∙Orácio entre os processos pendentes litigiosos e os não litigiosos diminuiu ano após ano (YOY).

- ∙38%de todos os pedidos pendentes antigos são pedidos litigiosos.

Mercado

De acordo com um relatório do Swiss Re Institute, publicado em setembro de 2023, os custos dos sinistros de responsabilidade civil nos EUA aumentaram 16%, em média, nos últimos cinco anos, excedendo largamente os motores económicos dos sinistros.

Os preços ao consumidor dos EUA subiram 3,4% ao ano para fechar 2023. O IPC básico mediu 3,9% ao ano para 2023.

No seu Q4 2023 Outlook, o Insurance Information Institute previu um crescimento de P/C de 2,1% em 2023. Também observou que o crescimento subjacente de P/C deve continuar a melhorar nos próximos três anos, potencialmente superando o desempenho da economia em geral até 2025.

O S&P Global Market Intelligence 2023 U.S. P&C Insurance Market Report prevê um rácio combinado de 100,8%; outras fontes projectam um rácio combinado de 103,4%.

No seu relatório de novembro, a Milliman registou uma previsão de rácio combinado líquido de 96,9 para a responsabilidade civil geral em 2023, que se situa entre os resultados efectivos de 2021 e 2022.

De acordo com a S&P Global, a Swiss Re e a Business Insurance News, é de esperar um aumento contínuo das taxas.

- ∙Prevê-se que os aumentos da taxa de responsabilidade geral se situem entre o nível estável e 5%.

- ∙Prevê-se que a responsabilidade civil automóvel aumente entre 5% e 10%.

- ∙Osaumentos cibernéticos abrandaram, com aumentos previstos entre zero e 10%.

- ∙As coberturas de terrorismo e violência política deverão aumentar entre 15% e 40%.

- ∙D&Oestá projetado para diminuir entre 10% e 15%.

- ∙Prevê-seque a segurança se mantenha estável.

Volume

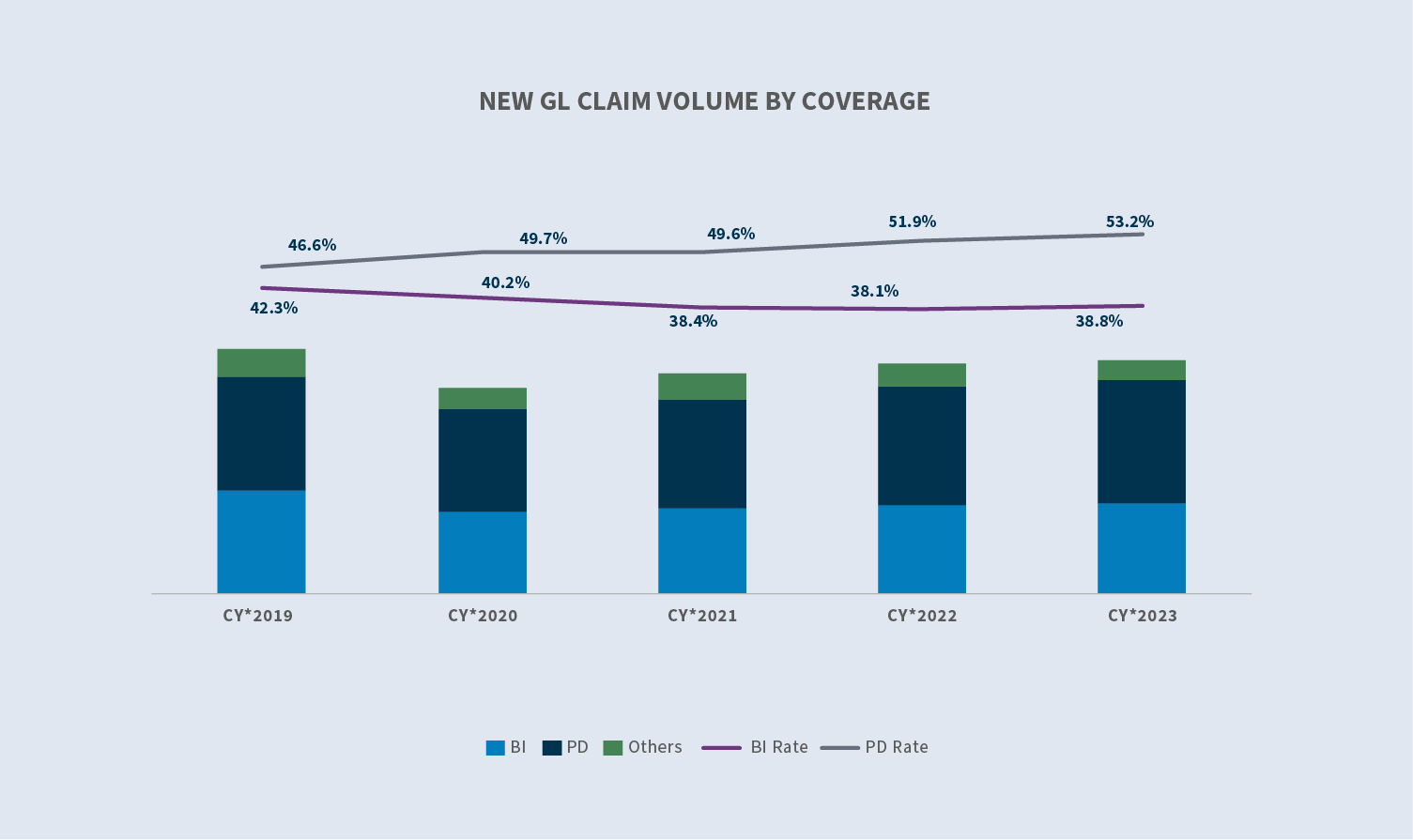

O volume de pedidos de indemnização GL aumentou 1,1% no total no ano civil (CY) de 2023.

- ∙GLBI volume de reclamações +3%

- ∙Volumede pedidos de indemnização de DP +3,7%

- ∙Outrovolume de reclamações (-20%)

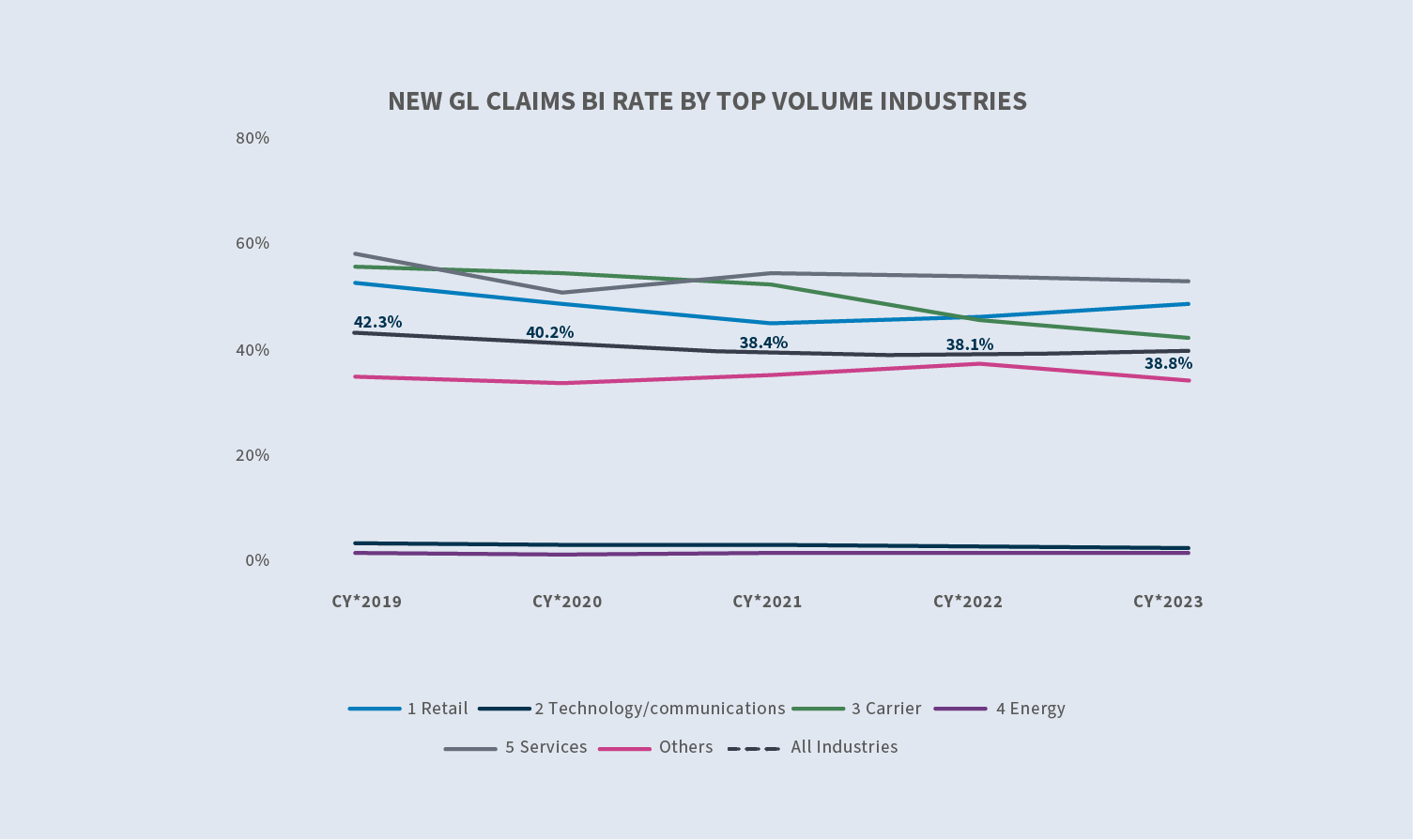

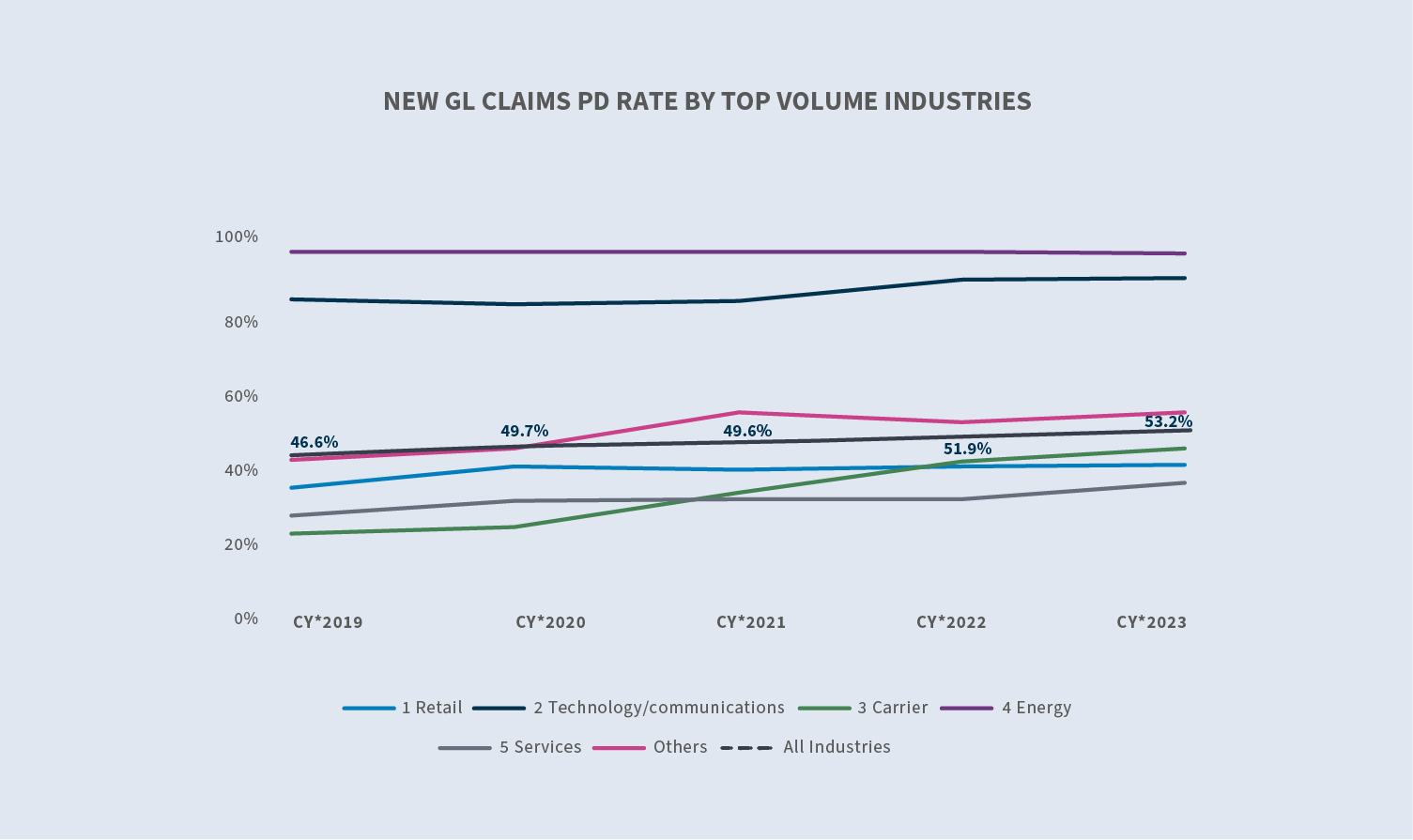

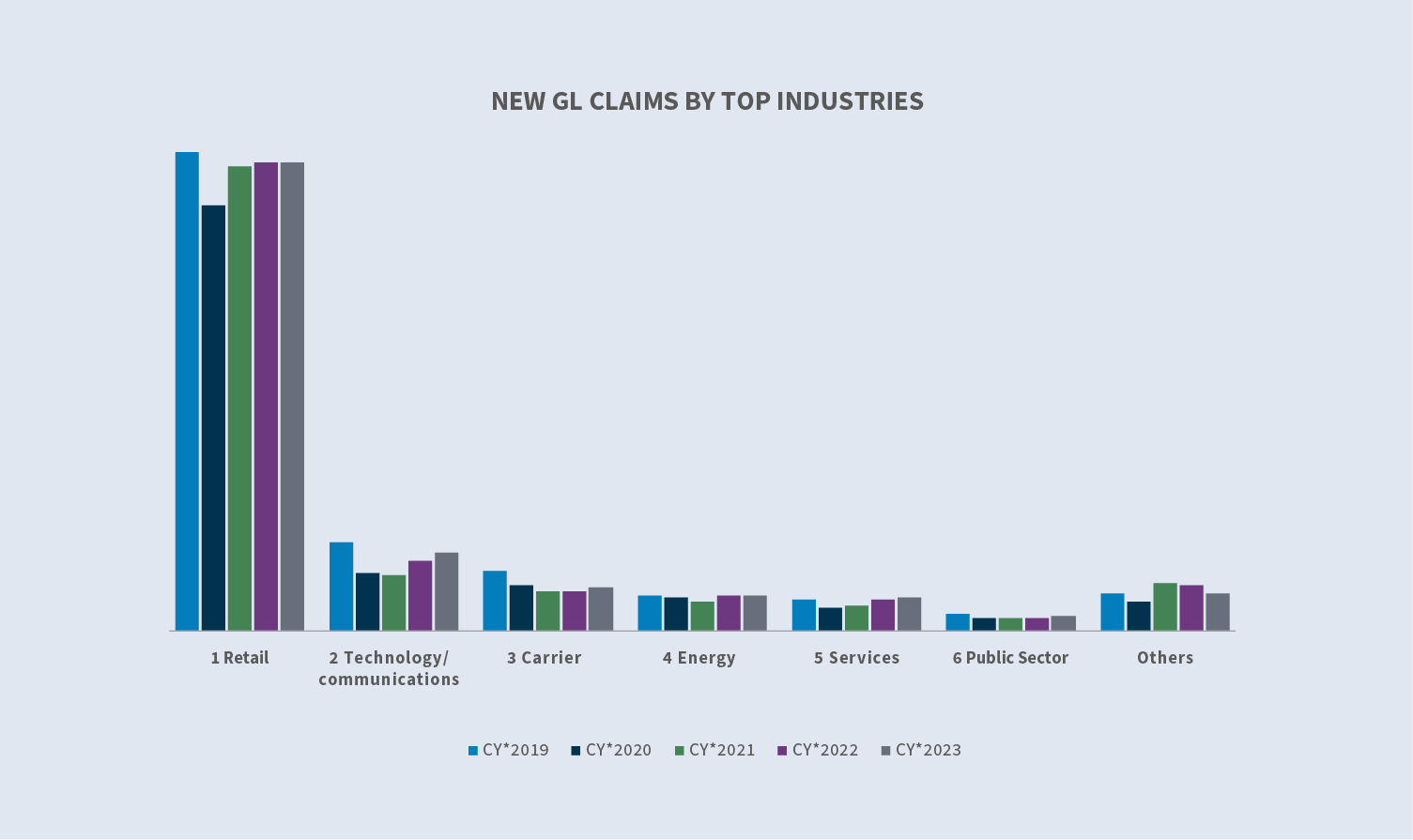

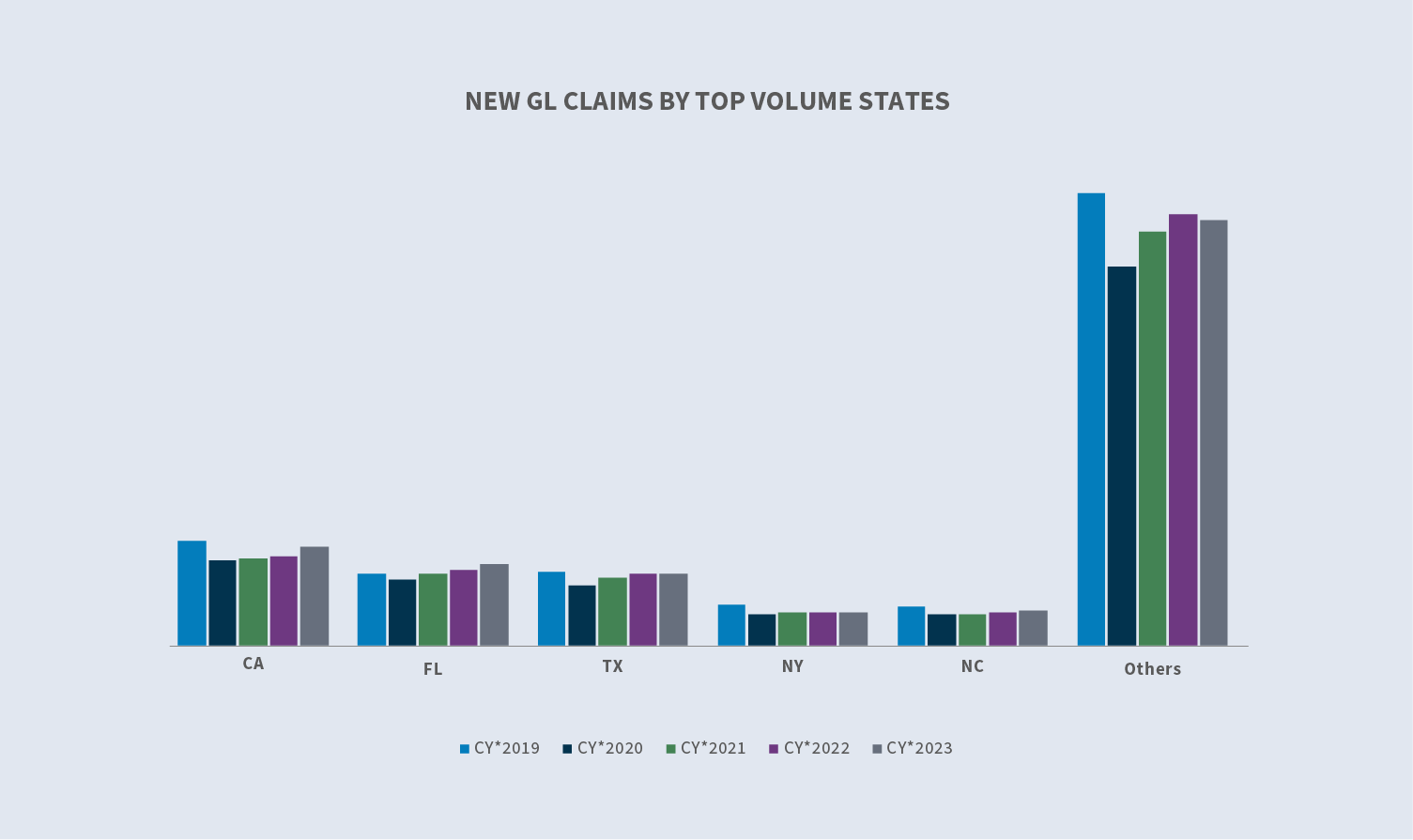

Os cinco estados que geram o(s) número(s) mais elevado(s) de novos pedidos de indemnização de responsabilidade civil geral são: Califórnia, Flórida, Texas, Nova Iorque e Carolina do Norte. Combinados, eles respondem por 43% do volume de novos sinistros de responsabilidade geral. Do CY 2022 ao CY 2023, as contagens de sinistros da Califórnia, Flórida e Carolina do Norte aumentaram e as contagens de sinistros do Texas e Nova York diminuíram.

Depois de diminuir de forma constante de 2019 a 2021, as taxas de recusa começaram a aumentar em 2022 e aumentaram ainda mais em 2023 para 23,4%. A média incorrida em novos pedidos recusados aumentou 27,1% no ano fiscal de 20223 em comparação com o ano fiscal de 2022. A média incorrida em novos sinistros não negados (aceites) aumentou 13,5% no CY 2023 em comparação com 2022.

Custos

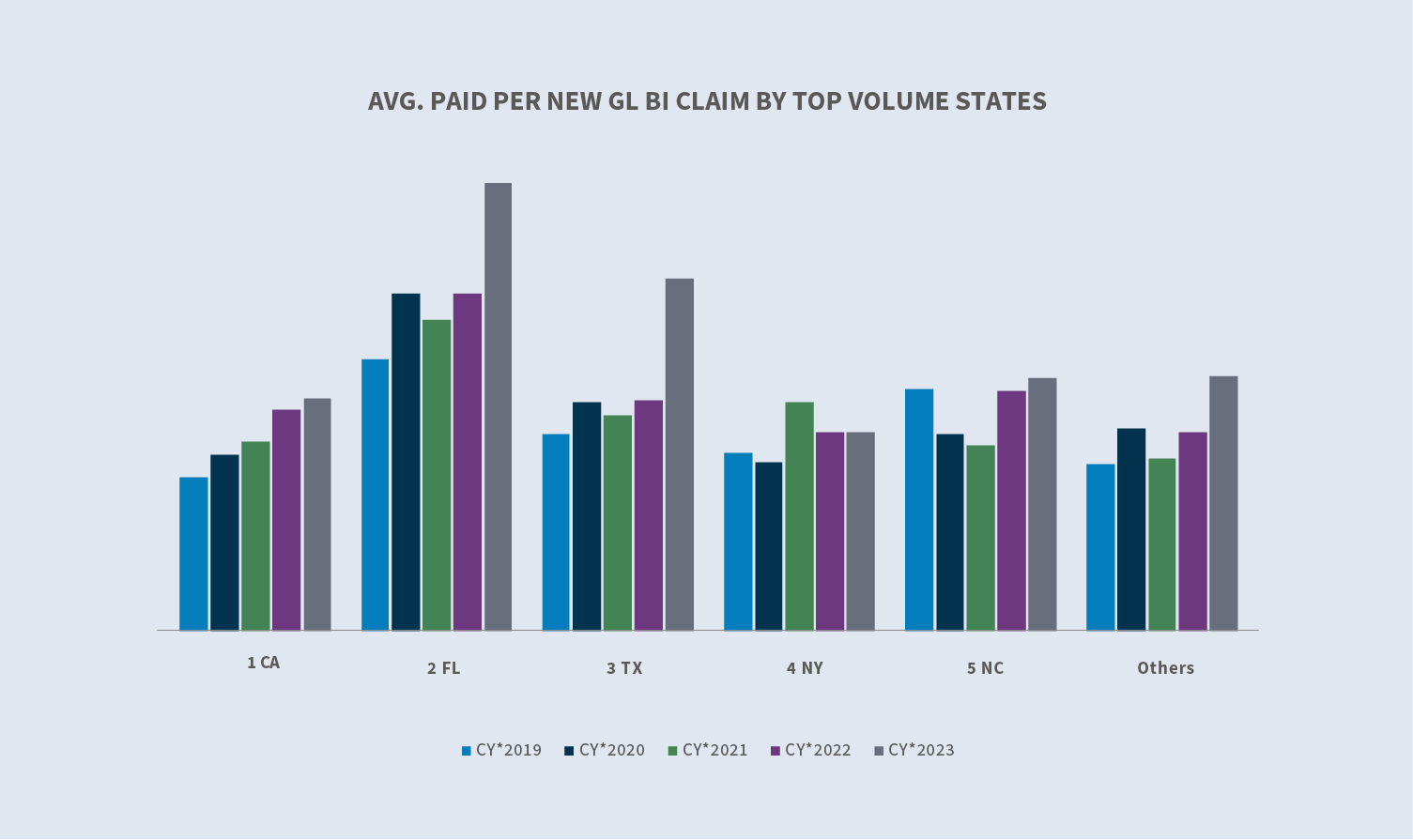

A média paga pelos novos sinistros continuou a aumentar globalmente em todos os novos sinistros de GL nos últimos cinco anos. A média paga em todos os novos sinistros aumentou 16,7% no CY 2023, e o custo médio por novo sinistro de BI aumentou 25,9%. A Flórida e o Texas são os principais estados da Sedgwick para aumento nos custos médios em comparação com 2022, bem como o maior valor médio em dólares pago em novos sinistros de BI.

A perda média incorrida para todos os novos sinistros GL aumentou 12,7% no exercício de 2023 em comparação com o exercício de 2022. A média incorrida para os novos sinistros GL BI aumentou 11,4% em relação ao exercício de 2022. O crescimento da perda média incorrida continua a um ritmo superior ao das despesas médias e continua a ultrapassar a inflação.

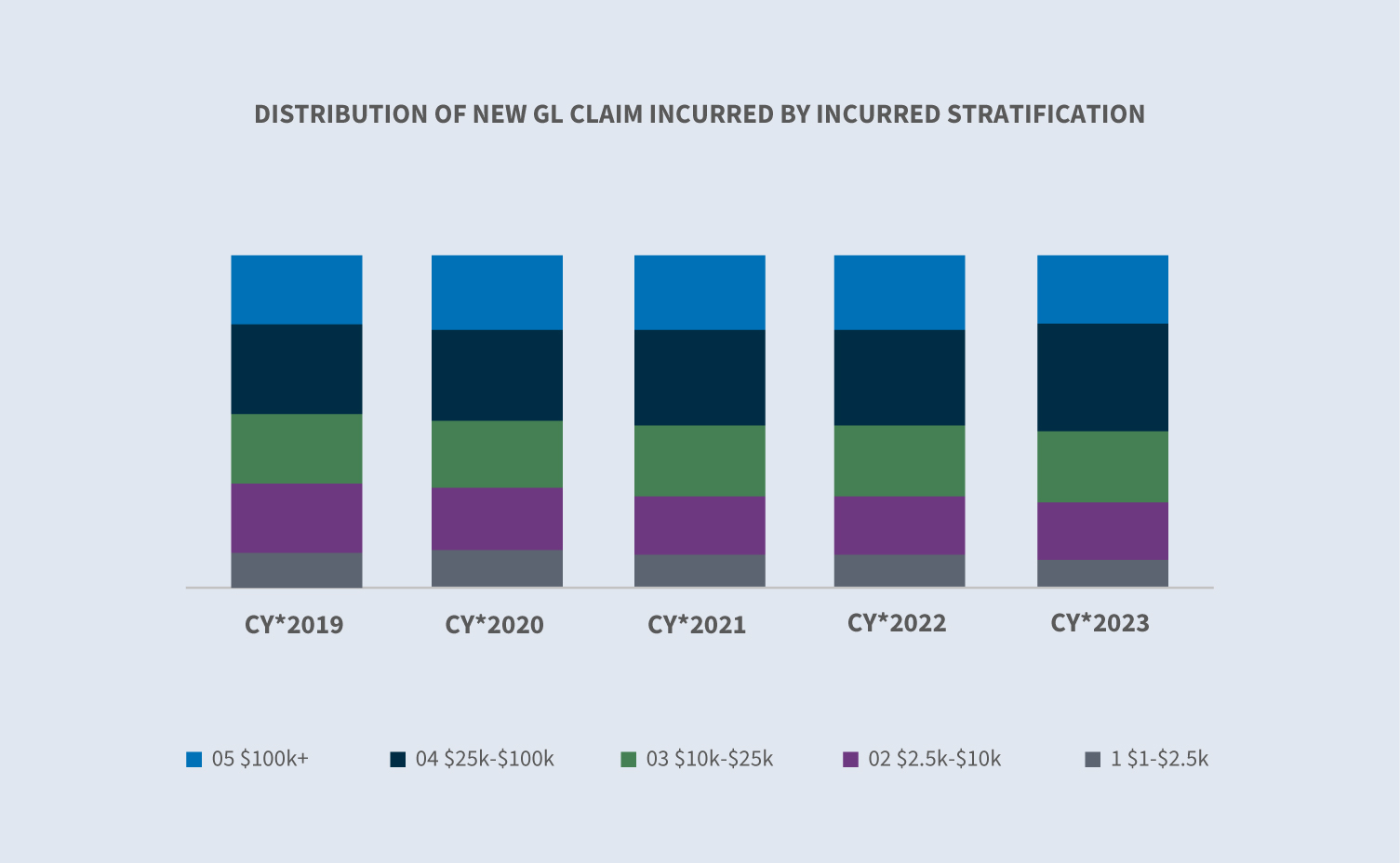

O ano fiscal de 2023 desviou-se das tendências do ano anterior nas categorias de custos mais elevados. Os sinistros do ano fiscal de 2023 na categoria $100K+ diminuíram para 21% do total incorrido, enquanto a categoria $25K to $100K aumentou para 32% do total incorrido. Embora os custos ainda estejam a aumentar, o aumento está a desacelerar até certo ponto, com os valores incorridos a descerem até certo ponto no ano fiscal de 2023.

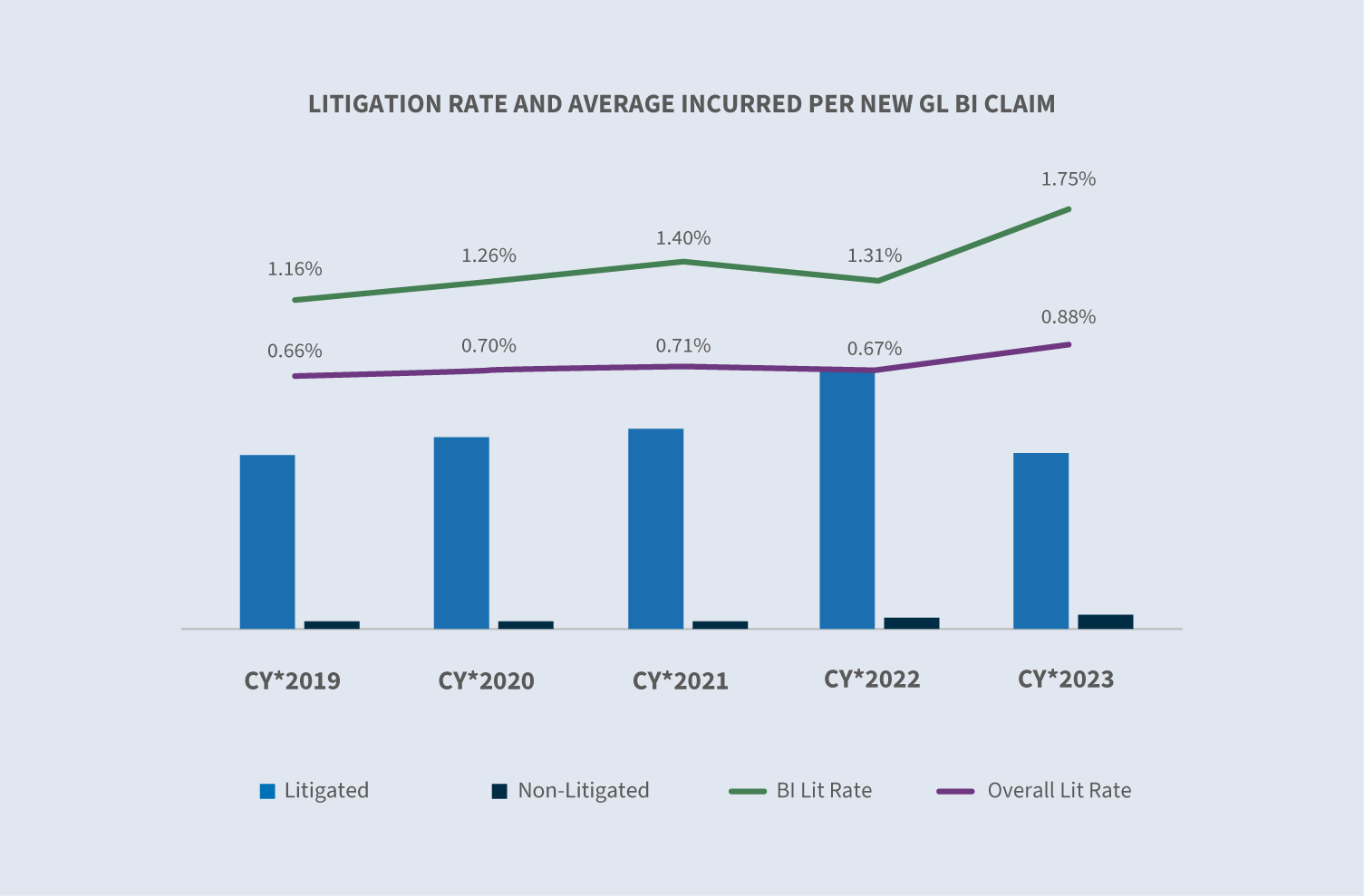

Contencioso

A taxa de litigância, que tinha aumentado para mais de 1% em meados do ano, moderou-se para fechar o exercício de 2023 em 0,88%. O aumento foi impulsionado por ações judiciais movidas na Flórida antes da data efetiva de março de sua reforma de responsabilidade civil. 59% de todas as novas reivindicações que, em algum momento, envolverão litígios, têm representação de advogados já em vigor nas primeiras 24 horas de investigação.

Os litígios pendentes continuaram a diminuir todos os anos desde 2019. O CY 2023 registou uma diminuição de 10% em relação a 2022. No geral, o envelhecimento pendente diminuiu 2.5% no CY 2023 para 22.5% - sua marca mais baixa desde o CY 2020.

Encerramentos

As taxas de encerramento de responsabilidade por novos sinistros para 2023 mantiveram-se estáveis em comparação com 2022; no entanto, os encerramentos de BI aumentaram 1,5%.

A duração média de todos os sinistros GL manteve-se inalterada, mas a duração dos sinistros GL BI registou um ligeiro aumento.

Os sinistros litigiosos representam atualmente 5,5% do volume total de sinistros encerrados, mas são responsáveis por 63% do total de dólares pagos em sinistros encerrados. A média paga por um sinistro litigioso fechado aumentou 6% no ano fiscal de 2023, influenciada principalmente pelo aumento de 20% no volume de sinistros litigiosos fechados. A média paga em sinistros fechados não litigiosos diminuiu 16%. O volume de sinistros fechados não litigiosos aumentou 4%.

Considerações futuras

Tendências de Sedgwick

Tanto os montantes incorridos como os pagos continuaram a aumentar no exercício de 2023. A média incorrida aumentou 12,7% no exercício de 2023, em comparação com um aumento de 15% no exercício de 2022. A média paga aumentou 16,7% no exercício de 2023.

A taxa de litigação dos sinistros de GL aumentou para 0,88% - um máximo histórico de frequência. Este aumento deveu-se principalmente aos pedidos de indemnização apresentados na Flórida, na sequência da recente reforma do sistema de responsabilidade civil. O custo médio de um sinistro litigioso encerrado continuou a aumentar, tendo recentemente aumentado 5%. A percentagem de acções que são objeto de litígio mais cedo, incluindo o número de acções com representação antes do primeiro aviso, continua a aumentar. O custo das acções não litigiosas diminuiu pela primeira vez em vários anos (-16,5%). O custo médio das acções litigiosas é 30 vezes superior ao custo relativo das acções não litigiosas.

Os sinistros estão a ser litigados mais cedo - mais frequentemente e com um custo crescente. O custo de sinistros maiores e litigiosos está a aumentar, com o volume de sinistros nas categorias de custo de nível superior a representar uma parte crescente da distribuição de sinistros. Os custos médios incorridos para sinistros avaliados em $100K ou menos permaneceram estáveis para o CY 2023 em comparação com o CY 2022, enquanto os custos médios incorridos para sinistros avaliados em mais de $100K diminuíram 6,4% no CY 2023 em comparação com o CY 2022.

A pendência envelhecida continua a diminuir, atingindo um ponto baixo de 22,5% em comparação com os últimos quatro anos. Este facto foi impulsionado principalmente pela redução contínua dos pedidos litigiosos envelhecidos, que diminuíram 10% para o ano fiscal de 2023 em comparação com o ano fiscal de 2022.

Preocupações do sector

Inflação

A inflação continuou a diminuir no ano fiscal de 2023, fechando o ano em 3,4%. No entanto, o impacto da inflação nos custos de P/C continua a refletir-se num grau muito mais elevado através dos custos de substituição. Entre 2020 e 2023, os custos de substituição aumentaram uma média de 45%, enquanto a inflação para a economia geral dos EUA aumentou 15% no mesmo período (Milliman).

Reforma da responsabilidade civil

2023 trouxe de volta à vida a possibilidade de reforma da responsabilidade civil como uma opção para controlar a escalada dos litígios e custos de responsabilidade civil através do Florida H.B. 837. Uma consequência imediata da reforma foi um afluxo de milhares de acções judiciais intentadas pelos advogados dos queixosos antes da data de entrada em vigor, para garantir a aplicação da antiga lei. Isto, por sua vez, levou a uma escalada do volume global de litígios, dos honorários dos advogados de defesa, das reservas, das despesas de litígio e dos acordos. O que teria ocorrido com um fluxo natural ao longo de vários anos foi compactado em seis meses, resultando em tendências analíticas inconsistentes. Em 2024, começaremos a ver o aspeto positivo desta reforma da responsabilidade civil.

Incidentes com agressores activos

Estes incidentes estão a tornar-se cada vez mais frequentes nos EUA. No seu relatório sobre eventos em 2022, o Departamento de Justiça registou 50 incidentes nesse ano, um aumento de 67% em comparação com 2018. A adequação da segurança das instalações é o conceito-chave pelo qual as empresas podem ser responsabilizadas por qualquer evento deste tipo que ocorra nas suas instalações. A avaliação atempada da exposição a agressores activos, das medidas de gestão de riscos e dos planos de resposta a incidentes pode ajudar a garantir a aplicação de todas as melhores práticas.

Despesas médicas

O aumento das despesas médicas continuará a ter impacto nos valores dos sinistros de responsabilidade civil. O aumento das despesas médicas está relacionado com o aumento dos custos dos medicamentos sujeitos a receita médica, o aumento dos tratamentos devido aos avanços da tecnologia médica, a evolução dos métodos de tratamento e o aumento dos salários dos profissionais de saúde. Não se prevê que estes custos crescentes venham a diminuir num futuro próximo.

A lista Judicial Hellholes

A lista de 2023-2024 da American Tort Reform (ATR) Foundation traça o perfil das jurisdições que são conhecidas por permitirem que acções judiciais inovadoras prossigam com base em novas teorias jurídicas e/ou por acolherem o turismo de litígio. A ATR observa que em cada jurisdição, "os juízes em casos civis aplicam sistematicamente leis e procedimentos judiciais de forma injusta e desequilibrada, geralmente em desvantagem para os réus". Esta lista inclui:

1. Geórgia, Supremo Tribunal da Pensilvânia e Tribunal de Justiça de Filadélfia (empatados)

4. Condado de Cook, Illinois

5. Califórnia

6. Cidade de Nova Iorque

7. Litígio sobre amianto na Carolina do Sul

8. Lansing, Michigan

9. Louisiana

10. São Luís

Contencioso

Embora o custo dos litígios em matéria de responsabilidade civil tenha continuado a aumentar no ano fiscal de 2023, foi moderado em certa medida em comparação com os anos anteriores. Quatro áreas principais de preocupação:

O financiamento de litígios é o processo em que os investidores fornecem capital aos advogados dos queixosos, o que lhes permite tirar partido de uma parte do ativo futuro de uma ação judicial e adquirir capital imediato. Um estudo recente estimou que os grandes financiadores de litígios comerciais dos EUA tinham um total de 13,5 mil milhões de dólares em activos sob gestão em 2022. As preocupações com o financiamento de litígios incluem o aumento da duração das questões litigiosas, os queixosos estão menos inclinados a procurar uma resolução na esperança de garantir um veredito extremo e a influência desproporcionada daqueles que não são necessários para o processo de litígio. Os Estados estão a começar a expandir a regulamentação do financiamento de litígios por terceiros através de regulamentação e/ou do processo legislativo. Apenas quatro tribunais exigem a divulgação do financiamento de litígios por terceiros: Os tribunais distritais norte-americanos de New Jersey e Delaware e os tribunais estaduais de Wisconsin e West Virginia. Em setembro de 2023, o Juiz Distrital dos EUA (Florida) no litígio multidistrital da 3M (tampões para os ouvidos) emitiu uma ordem que proibia especificamente o financiamento de litígios nesta matéria. Esta foi uma ação extraordinária, mas exemplifica as preocupações que o financiamento de litígios tem no processo.

A inflação social refere-se ao impacto do aumento dos custos dos litígios nos pagamentos dos sinistros, nos rácios de perdas e, em última análise, no montante que os tomadores de seguros pagam pela cobertura. A investigação sugere que a inflação social pode estar a provocar um aumento anual das perdas de 2% a 3%, para além da inflação geral. São vários os factores que contribuem para a inflação social no mercado da responsabilidade civil, incluindo a publicidade dos advogados, a deterioração da reforma da responsabilidade civil, a dessensibilização em relação às grandes indemnizações concedidas pelos júris e o declínio das atitudes em relação às empresas. Os júris continuam a ditar que, quando alguém sofre um acidente, alguém tem de pagar - e esse "alguém" é inevitavelmente a parte que se considera ter bolsos fundos.

As tácticas de defesa do queixoso e as novas teorias de responsabilidade continuam a fazer subir o valor das queixas. As tácticas incluem a ancoragem do júri, a teoria do réptil e novas teorias, como a expansão da responsabilidade indireta.

- ∙Ancoragem do júri: Estratégia utilizada para levar os jurados a utilizarem um ponto de referência específico, muitas vezes aleatório, ao avaliarem as indemnizações num processo judicial. Normalmente, inclui referências a receitas ou rendimentos empresariais como forma de definir um ponto de partida para as indemnizações.

- ∙Teoriado réptil: Esta estratégia continua a inflamar os prémios do júri quase 15 anos após o seu surgimento e requer planeamento e preparação adicionais da defesa, aumentando os custos do litígio, bem como os pagamentos de indemnizações.

- ∙Asnovas teorias de responsabilidade por sinistros automóveis incluem a expansão da responsabilidade indireta. Essas novas teorias não estão sendo derrubadas pelos tribunais de apelação e exigem estratégias legais adicionais para serem superadas.

Veredictos nucleares: Os grandes veredictos do júri continuam a fazer subir os valores atribuídos às acções de responsabilidade civil. Um estudo recente da Marathon Strategies concluiu que:

- ∙Asquantidades de veredictos nucleares aumentaram 178% em comparação com os cinco anos anteriores à pandemia da COVID-19.

- ∙Osencerramentos de tribunais interromperam a tendência em 2020.

- ∙A soma dos veredictos nucleares quase quadruplicou nos dois anos seguintes a 2020, aumentando de 4,9 mil milhões de dólares para mais de 18,3 mil milhões de dólares em 2022.

- ∙Em 2022, o número de veredictos nucleares duplicou, com o valor médio a aumentar de 21,5 milhões de dólares para 41,1 milhões de dólares.

- ∙Em20 prémios superiores a 100 milhões de dólares e quatro superiores a mil milhões de dólares em 2022.

A utilização de dados e de análises preditivas e o recurso a tecnologias emergentes como a telemática são úteis para desenvolver planos globais de prevenção e atenuação das perdas iniciais.

A prevenção de litígios na fase de reclamação deve continuar a ser uma prioridade, em especial quando se reconhece a tendência de as reclamações serem litigadas mais cedo. A advocacia e a comunicação atempada que promovem a compreensão do processo de reclamação com um enfoque na resolução ajudarão a garantir que as reclamações não se tornam litigiosas. Além disso, a utilização de modelos preditivos que identifiquem os sinistros susceptíveis de se tornarem litigiosos pode levar a um fluxo de trabalho agressivo para promover uma resolução adequada e atempada.

Uma vez instaurada a ação, procurar chegar a um acordo amigável antes do julgamento. A identificação de um advogado com conhecimentos específicos e experiência na área relevante do direito, na jurisdição e nas estratégias actuais do queixoso é fundamental para obter resultados favoráveis. Resolver todos os casos apropriados de forma expedita. Os mecanismos alternativos de resolução de litígios apresentam geralmente menos fóruns voláteis para chegar a acordos, e os julgamentos em tribunal são mais frequentemente preferíveis aos julgamentos com júri.

Se for necessário ou inevitável um julgamento, devem ser adoptadas tácticas de julgamento específicas. É essencial garantir que o advogado de defesa tenha uma estratégia de litígio definida que inclua uma abordagem aos desafios conhecidos - teoria dos répteis, ancoragem, sentimentos corporativos, etc. Deve ser criada uma narrativa diferente para garantir o melhor resultado possível.