- verão de 2024: PROPRIEDADE

Correção de perdas de imóveis

Objectivos do relatório

Este relatório tem como objetivo resumir as métricas actuais dos nossos programas de propriedade nos EUA, avaliar o panorama atual do mercado de sinistros de propriedade e comparar os nossos padrões com pesquisas comparáveis da indústria.

Ao contrário da indemnização dos trabalhadores, da responsabilidade civil automóvel ou da responsabilidade civil geral, os seguros de imóveis não constituem uma linha de produtos monolítica. Os seguros de danos nos EUA consistem na regulação de perdas patrimoniais e em serviços especializados. A regulação de sinistros de imóveis contém cinco linhas de produtos distintas: catástrofe (CAT), alta frequência e baixa gravidade (HFLS), mercado intermédio, grandes perdas e administrador terceiro. Cada uma delas tem o seu mercado, clientes, concorrentes, preços e requisitos de serviço distintos. A divisão de serviços especializados engloba os nossos consultores/contabilistas forenses, a EFI Global (especialistas em engenharia forense, ambiente e incêndios), avaliadores de conteúdos e consultores de construção. As soluções de reparação da Sedgwick, a nossa rede de reparação direta e o alojamento temporário são também segmentos significativos e em crescimento do sector imobiliário nos EUA.

parâmetros de dados

A nossa equipa prática utiliza os dados relativos aos sinistros para efetuar análises comparativas com base nos seus conhecimentos e análises. Este relatório baseia-se em dados relativos apenas a sinistros nos EUA, embora seja importante notar que o Canadá e a América Latina são também partes significativas do nosso negócio de propriedade nas Américas.

Principais observações

O primeiro semestre de 2024 registou uma estabilização do negócio imobiliário da Sedgwick U.S.. O primeiro semestre de 2023 foi afetado pela continuação das receitas do furacão Ian em 2022 e pela atividade de tempestades de inverno no primeiro trimestre de 2023. As atribuições principais recebidas estabilizaram no segundo semestre de 2023 devido à atividade mínima de tempestade.

O abrandamento do volume do mercado afectou todos os ramos de propriedade, mas a Sedgwick conseguiu compensar parcialmente esta situação com novas ofertas de produtos e expansões de clientes para outros ramos.

Os desafios relacionados com o talento continuam a persistir, tais como o recrutamento e a escassez de mão de obra, em especial quando se procuram ajustadores comerciais ou de escritório experientes.

A pressão para cumprir métricas definidas continua a ser uma preocupação do sector.

Continuamos a promover referências de serviços complementares, tanto a nível interno como externo, em todo o mercado. Isto proporciona aos nossos clientes internos e externos a vantagem de poderem recorrer à nossa vasta gama de serviços de sinistros de forma rápida e sem problemas.

A automação digital e a inteligência artificial (IA) deram início à nossa estratégia de transformação digital reformulada no sector imobiliário no início de 2023. Trata-se de uma abordagem em duas vertentes, que deverá começar a proporcionar melhorias no terceiro trimestre de 2024:

| - | Melhorar a nossa experiência e plataformas de sinistros para continuarmos a posicionar-nos como líderes do sector. |

| - | Concentre-se em projectos de transformação digital que possam melhorar imediatamente a eficiência dos processos e a experiência do utilizador final. |

Número de novos sinistros por ramo de atividade

Globalmente, os novos pedidos de indemnização diminuíram 17,5% e estamos a seguir uma trajetória ascendente, apesar da lentidão das condições, e estamos a reagir eficazmente para compensar as condições do mercado.

Os esforços para gerar negócios e oferecer o nosso conjunto completo de serviços fizeram com que os novos sinistros aumentassem no primeiro semestre de 2024. As atribuições de novos sinistros aumentaram 3% no primeiro semestre de 2024 em comparação com o segundo semestre de 2023. Isto deve-se tanto ao aumento dos esforços e ao sucesso na obtenção de negócios não relacionados com as condições climatéricas como a alguns pequenos eventos climatéricos durante o primeiro semestre de 2024.

Um dos principais factores do desempenho global é a instabilidade das tendências do mercado de HFLS. O HFLS está altamente concentrado em sinistros de grande volume e baixa gravidade que, normalmente, se alinham com a atividade das tempestades.

Sinistros pendentes vs. novos sinistros (excluindo soluções de reparação)

As atribuições pendentes diminuíram 7,5%. Este indicador-chave é monitorizado de perto para garantir que os nossos sinistros estão a ser tratados de forma a satisfazer as expectativas dos clientes. O fecho das atribuições conduz ao primeiro pagamento aos tomadores de seguros, o que constitui um fator primordial das pontuações do promotor líquido da transportadora. Este primeiro pagamento e o rápido encerramento geral são particularmente importantes no sector HFLS.

Em consonância com os novos dados relativos aos sinistros, os nossos sinistros pendentes também registam uma tendência ascendente. Este é um resultado direto dos esforços e do sucesso em assegurar um crescimento orgânico não relacionado com as condições meteorológicas, bem como algum crescimento relacionado com as condições meteorológicas devido à atividade das tempestades nos dois primeiros trimestres.

Novos pedidos: Operações no terreno vs. HFLS

Continuamos a ser um fornecedor de serviços completos de sinistros, diversificando a nossa carteira de ofertas de serviços e concentrando-nos em todas as linhas, incluindo linhas pessoais, médias e grandes perdas. No sector das linhas pessoais, a unidade de negócios HFLS continua a ser uma área de crescimento. A abordagem e as expectativas do sector em relação ao ajustamento e tratamento destes sinistros são diferentes.

Continuamos a criar e a desenvolver soluções líderes de mercado para conquistar quota de mercado, utilizando a tecnologia para aumentar a velocidade, a eficiência e o tempo de ciclo global. Estas soluções incluem modelos internos e externos, unidades de escritório subcontratadas e a nossa nova ferramenta de adjudicação automática. Esta ferramenta de adjudicação automática permite que um tomador de seguro interaja com uma ferramenta digital em perdas mais pequenas, captando todos os dados relevantes do sinistro. Quando concluída, podemos utilizar rapidamente esses dados para fornecer uma recomendação inicial de liquidação/pagamento à transportadora/cliente. Esta ferramenta demonstrou a capacidade de reduzir a média do processo normal de sinistros no local para o mesmo dia em que são comunicados.

Os nossos novos dados de atribuição de faturação estão alinhados com estas tendências globais, bem como com a sazonalidade e a volatilidade que o clima pode gerar no espaço HFLS.

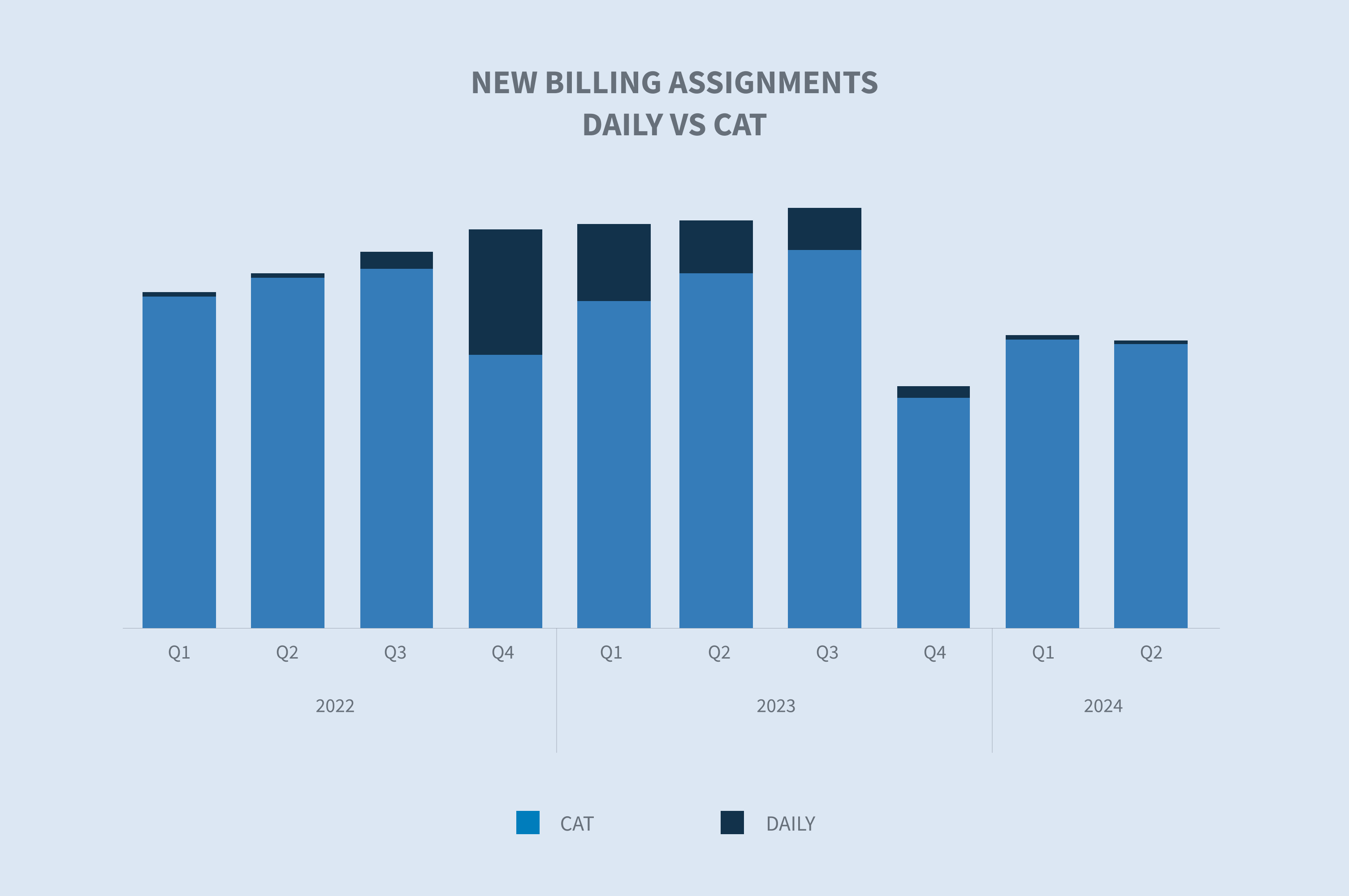

Novos pedidos vs. CAT

Todos os dados apontam para uma época de furacões no Atlântico potencialmente histórica em 2024. No entanto, as perdas de tempestades acumuladas no ano permanecem abaixo da média anual. O custo médio anual para desastres de bilhões de dólares nos últimos cinco anos (2019-2023) é de US $ 123,4 bilhões. A partir de 8 de agosto de 2024, o custo acumulado no ano nos EUA totaliza US $ 49,6 bilhões. O volume ao longo do primeiro semestre de 2024 é consistente com os anos anteriores, mas os danos totais estão atrasados. O gráfico abaixo mostra os principais anos anteriores, observando que 2023 não está incluído.

(Fonte de dados: Centros Nacionais de Informação Ambiental da NOAA "Billon-Dollar Weather and Climate Disasters")

O último grande evento CAT ocorreu no quarto trimestre de 2022 (furacão Ian), com o volume continuando a partir desse evento até o início de 2023. Ao comparar o volume de novas atribuições de CAT com o volume diário principal, vemos uma queda nas atribuições de CAT começando no terceiro trimestre de 2023 e continuando até o segundo trimestre de 2024.

Principais métricas

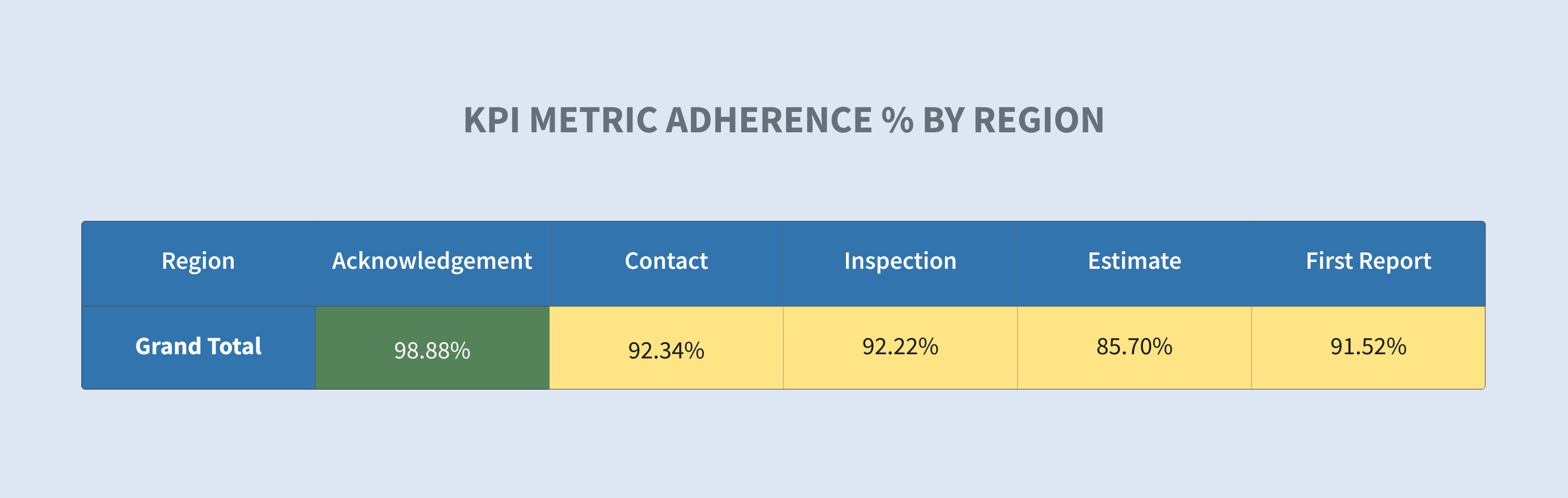

O desempenho da métrica continua a ser um fator determinante na escolha do parceiro fornecedor por parte dos nossos clientes. Continuamos a aumentar os recursos e as ferramentas para melhorar a nossa capacidade de calibrar, captar e apresentar métricas. Estes dados permitem-nos aumentar o desempenho através da gestão por exceção. Em 2023, estamos a aumentar as despesas com a automatização para melhorar a comunicação com os tomadores de seguros, os sinistrados e os clientes. Estamos a tirar partido dos processos robóticos e da IA para agilizar os sinistros e melhorar a eficiência. Embora algumas ferramentas, como os processos robóticos de sinistros, já estejam em vigor, as principais ferramentas orientadas para a IA deste investimento deverão estar operacionais no terceiro e quarto trimestres de 2024.

Abaixo está um exemplo de dados fornecidos aos nossos gestores de campo para impulsionar a conformidade com as métricas. Apresenta um subconjunto do nosso inventário de sinistros no terreno ao nível do roll-up. Os nossos líderes, gestores, supervisores e reguladores podem utilizar estes dados para analisar os níveis do cliente, da região, do escritório e do regulador para ver o desempenho específico e promover melhorias para os nossos clientes.

Considerações futuras

O ramo de propriedade dos EUA registou uma estabilização do volume de sinistros recebidos, com um ligeiro crescimento em comparação com o segundo semestre de 2023. Isto deve-se à adição do crescimento de novos negócios orgânicos e a alguns eventos menores de CAT impulsionados pela atividade de tempestades convectivas da primavera/verão. Prevemos que esta tendência ascendente continue à medida que nos concentramos nas capacidades CAT e olhamos para o que se prevê ser uma época de furacões no Atlântico extremamente ativa em 2024. Simultaneamente, concentrar-nos-emos na angariação de novos negócios através do aumento das actividades de desenvolvimento comercial em todos os segmentos, incluindo o HFLS, o mercado intermédio e os espaços de grandes perdas.

A diversificação da nossa carteira de ofertas de serviços no sector imobiliário dos EUA continua a ser uma estratégia fundamental. Isto permite-nos transformar um único trabalho em múltiplas oportunidades e proporcionar aos nossos clientes uma abordagem integrada para obter os resultados de que necessitam, tirando partido da interconectividade e da rapidez com que podemos prestar esses serviços.

A utilização da tecnologia e a melhor forma de a empregar para aumentar a eficiência e os resultados em toda a Sedgwick é fundamental para o crescimento sustentado e a rentabilidade a longo prazo. Desde novas e interessantes soluções de gestão de sinistros, como a adjudicação automática, até à utilização de processos robóticos e IA para aumentar a eficiência dos processos, continuamos empenhados em ser um líder de mercado na capacitação da tecnologia para fazer avançar o negócio. A utilização da tecnologia como uma ferramenta para impulsionar o desempenho com várias ferramentas de gestão baseadas em excepções continua a ser uma preocupação constante, para que possamos ter a visibilidade necessária para enfrentar rapidamente os desafios e as tendências. O nosso enfoque no avanço contínuo impulsionado pelos dados para melhorar a experiência dos nossos clientes é uma prioridade fundamental.

Preocupações do sector

O desempenho das métricas continua a ser um fator determinante na escolha do fornecedor ou parceiro por parte dos nossos clientes. Continuamos a aumentar os nossos recursos e ferramentas para melhorar a nossa capacidade de calibrar, captar e apresentar métricas. Estes dados permitem-nos aumentar o desempenho, através da gestão por exceção.

| - | Impacto das alterações climáticas nos pedidos de indemnização |

| - | Tecnologias emergentes (automatização/AI) |

| - | Métricas |

| - | Pressão salarial |

| - | Concorrência laboral (mercado de competências) |

| - | Mão de obra experiente (catástrofe) |

| - | Talento em formação |