- Sommer 2024: EIGENTUM

Regulierung von Sachschäden

Ziele des Berichts

Dieser Bericht fasst die aktuellen Kennzahlen für unsere US-Sachversicherungsprogramme zusammen, bewertet die aktuelle Landschaft des Sachversicherungsmarktes und vergleicht unsere Muster mit vergleichbaren Branchenstudien.

Im Gegensatz zu Arbeitsunfallversicherung, der Autohaftpflicht oder der allgemeinen Haftpflicht ist die Sachversicherung keine monolithische Produktlinie. Das US-Sachgeschäft besteht aus der Schadenregulierung und Spezialdienstleistungen. Die Schadenregulierung in der Sachversicherung umfasst fünf verschiedene Produktlinien: Katastrophenschäden (CAT), Hochfrequenzschäden mit geringem Schweregrad (HFLS), mittlere Marktsegmente, Großschäden und Drittverwalter. Jede dieser Sparten hat ihren eigenen Markt, ihre eigenen Kunden, Wettbewerber, Preise und Dienstleistungsanforderungen. Der Bereich Spezialdienstleistungen umfasst unsere forensischen Berater/Buchhalter, EFI Global (forensische Ingenieure, Umwelt- und Brandexperten), Inhaltsgutachter und Gebäudeberater. Sedgwick-Reparaturlösungen, unser direktes Reparaturnetzwerk und temporäre Unterkünfte sind ebenfalls bedeutende und wachsende Segmente des US-Immobilienmarktes.

Datenparameter

Unser Praxisteam verwendet Schadendaten, um vergleichende Analysen durchzuführen, die auf ihrem Fachwissen und ihren Analysen basieren. Dieser Bericht basiert nur auf Daten für US-Schäden, obwohl Kanada und Lateinamerika ebenfalls einen wichtigen Teil unseres Sachgeschäfts in Amerika ausmachen.

Wichtige Beobachtungen

In der ersten Jahreshälfte 2024 kam es zu einer Stabilisierung des Sachversicherungsgeschäfts von Sedgwick in den USA. Die erste Hälfte des Jahres 2023 wurde durch die anhaltenden Einnahmen aus dem Hurrikan Ian aus dem Jahr 2022 und die Wintersturmaktivitäten aus dem ersten Quartal 2023 beeinträchtigt. Die eingehenden Kernaufträge stabilisierten sich in der zweiten Jahreshälfte 2023 aufgrund der geringen Sturmaktivität.

Die marktweite Abschwächung des Volumens wirkte sich auf alle Sachsparten aus, aber Sedgwick konnte dies teilweise durch neue Produktangebote und Kundenerweiterungen in anderen Sparten ausgleichen.

Die Herausforderungen im Zusammenhang mit Talenten bleiben bestehen, wie z. B. die Einstellung und der Mangel an Arbeitskräften, insbesondere wenn es um die Suche nach erfahrenen Sachbearbeitern für den gewerblichen Bereich oder den Schreibtisch geht.

Der Druck, festgelegte Kennzahlen zu erfüllen, ist nach wie vor ein Schwerpunkt der Branche.

Wir setzen uns weiterhin dafür ein, dass sowohl intern als auch extern auf dem Markt ergänzende Dienstleistungen empfohlen werden. Dies bietet unseren internen und externen Kunden den Vorteil, dass sie schnell und nahtlos auf unser umfangreiches Angebot an Schadendienstleistungen zurückgreifen können.

Digitale Automatisierung und künstliche Intelligenz (KI) waren Anfang 2023 der Startschuss für unsere neue Strategie der digitalen Transformation im Immobilienbereich. Es handelt sich um einen zweigleisigen Ansatz, der ab dem 3. Quartal 2024 zu Verbesserungen führen soll:

| - | Verbesserung unserer Schadenerfahrungen und Plattformen, um uns weiterhin als Branchenführer zu positionieren. |

| - | Konzentrieren Sie sich auf digitale Transformationsprojekte, die die Prozesseffizienz und die Erfahrung der Endbenutzer sofort verbessern können. |

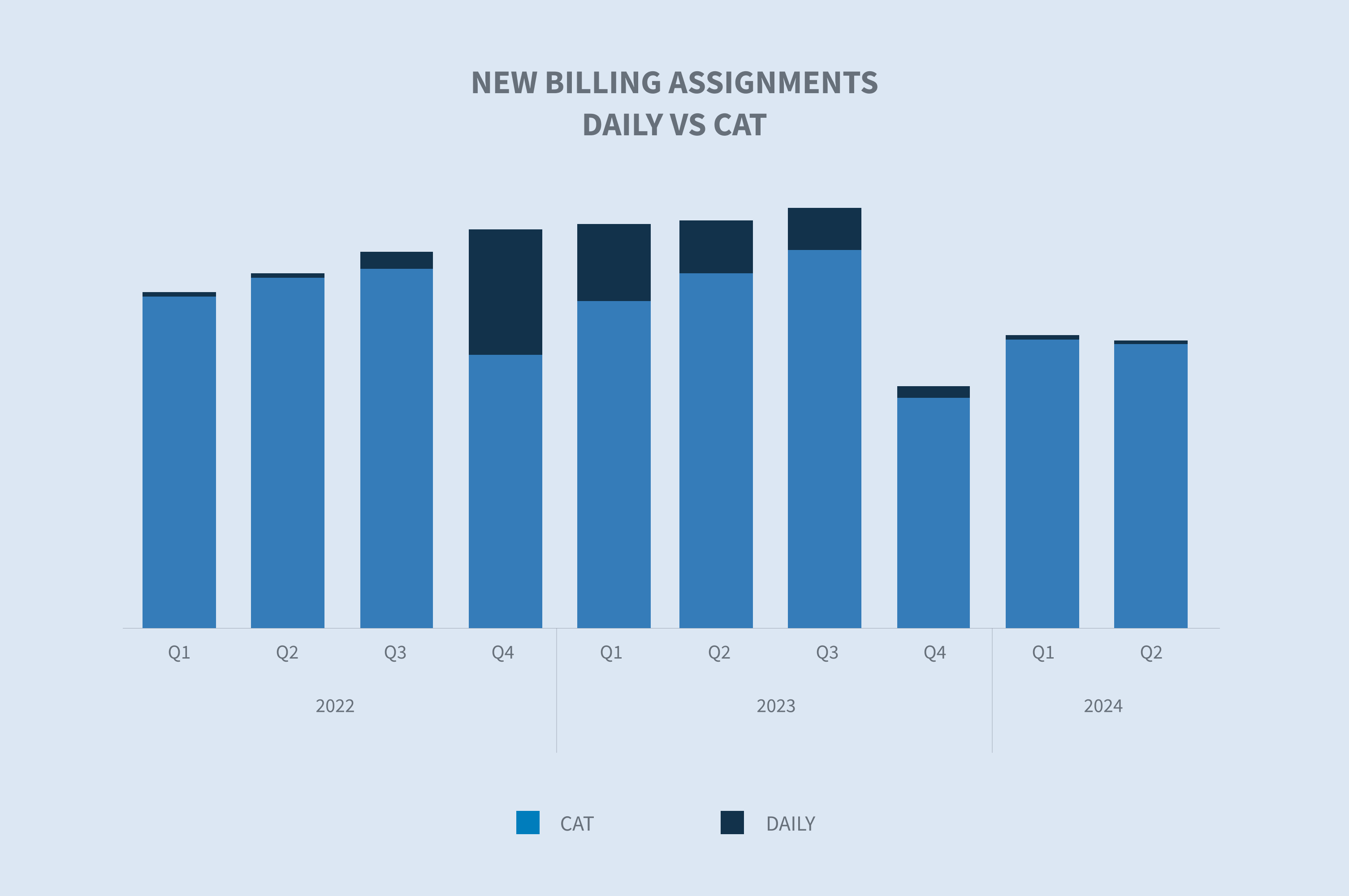

Anzahl der Neuanträge nach Sparten

Insgesamt sind die neuen Schadensfälle um 17,5 % zurückgegangen, und wir befinden uns trotz der anhaltenden Flaute auf einem Aufwärtstrend und reagieren effektiv auf die veränderten Marktbedingungen.

Die Bemühungen, Geschäft zu generieren und unser komplettes Dienstleistungsangebot anzubieten, führten im ersten Halbjahr 2024 zu einem Anstieg der Neuschäden. Die Zahl der neu zugewiesenen Schadenfälle ist im ersten Halbjahr 2024 im Vergleich zum zweiten Halbjahr 2023 um 3 % gestiegen. Dies ist sowohl auf verstärkte Bemühungen und Erfolge bei der Sicherung von nicht wetterbedingtem Geschäft als auch auf einige kleinere Wetterereignisse im ersten Halbjahr 2024 zurückzuführen.

Ein wichtiger Faktor für die Gesamtleistung ist die Instabilität der HFLS-Markttrends. HFLS konzentriert sich stark auf Schäden mit hohem Volumen und geringem Schweregrad, die in der Regel mit Unwettern zusammenfallen.

Anhängige vs. neue Forderungen (ohne Reparaturlösungen)

Die noch nicht erledigten Aufträge sind um 7,5 % zurückgegangen. Dieser Schlüsselindikator wird genau überwacht, um sicherzustellen, dass unsere Schadenfälle den Erwartungen der Kunden entsprechen. Der Abschluss von Aufträgen führt zu einer ersten Zahlung an die Versicherungsnehmer, die ein wichtiger Faktor für die Bewertung der Nettopromotoren des Anbieters ist. Diese erste Zahlung und ein insgesamt schneller Abschluss sind im HFLS-Bereich besonders wichtig.

In Übereinstimmung mit den neuen Schadendaten ist auch bei den anhängigen Schadenfällen ein Aufwärtstrend zu verzeichnen. Dies ist ein direktes Ergebnis der Bemühungen und des Erfolgs bei der Sicherung eines organischen, nicht wetterbedingten Wachstums sowie eines gewissen wetterbedingten Wachstums aufgrund der Sturmtätigkeit in den ersten beiden Quartalen.

Neue Forderungen: Feldarbeit vs. HFLS

Wir sind weiterhin ein Full-Service-Schadenanbieter, indem wir unser Dienstleistungsangebot diversifizieren und uns auf alle Sparten konzentrieren, einschließlich Privatkunden, mittleres Marktsegment und Großschäden. Innerhalb des Privatkundengeschäfts ist der Geschäftsbereich HFLS weiterhin ein Wachstumsbereich. Der Ansatz und die Erwartungen der Branche an die Regulierung und Bearbeitung dieser Schäden sind unterschiedlich.

Wir bauen und entwickeln weiterhin marktführende Lösungen, um Marktanteile zu gewinnen, indem wir Technologien einsetzen, um die Geschwindigkeit, die Effizienz und die Gesamtdurchlaufzeit zu erhöhen. Dazu gehören Inside-Outside-Modelle, ausgelagerte Sachbearbeitungseinheiten und unser neu auf dem Markt befindliches Auto Adjudication Tool. Mit diesem Tool kann ein Versicherungsnehmer bei kleineren Schäden mit einem digitalen Tool interagieren, das alle relevanten Schadendaten erfasst. Nach Abschluss des Vorgangs können wir diese Daten schnell nutzen, um dem Versicherer/Kunden eine erste Empfehlung zur Regulierung/Zahlung zu geben. Es hat sich gezeigt, dass mit diesem Tool die durchschnittliche Bearbeitungszeit für Schadensfälle vor Ort auf denselben Tag wie die Meldung reduziert werden kann.

Unsere neuen Daten für die Rechnungsstellung entsprechen diesen allgemeinen Trends sowie den saisonalen Schwankungen und der Volatilität, die das Wetter im HFLS-Bereich verursachen kann.

Neue Forderungen vs. CATs

Alle Daten deuten darauf hin, dass die atlantische Hurrikansaison 2024 ein historisches Ereignis werden könnte. Dennoch liegen die Sturmschäden im bisherigen Jahresverlauf unter dem Jahresdurchschnitt. Die durchschnittlichen jährlichen Kosten für Milliarden-Katastrophen in den letzten fünf Jahren (2019-2023) liegen bei 123,4 Milliarden Dollar. Mit Stand vom 8. August 2024 belaufen sich die jährlichen Kosten in den USA auf 49,6 Milliarden Dollar. Das Volumen im ersten Halbjahr 2024 stimmt mit den Vorjahren überein, aber die Gesamtschäden hinken hinterher. Die nachstehende Grafik zeigt die wichtigsten Vorjahre, wobei das Jahr 2023 nicht enthalten ist.

(Datenquelle: NOAA National Centers for Environmental Information "Billon-Dollar Weather and Climate Disasters")

Das letzte große CAT-Ereignis fand im vierten Quartal 2022 statt (Hurrikan Ian), und das Volumen setzte sich nach diesem Ereignis bis Anfang 2023 fort. Vergleicht man das Volumen neuer CAT-Zuweisungen mit dem täglichen Kernvolumen, so zeigt sich ein Rückgang der CAT-Zuweisungen, der im dritten Quartal 2023 beginnt und bis zum zweiten Quartal 2024 anhält.

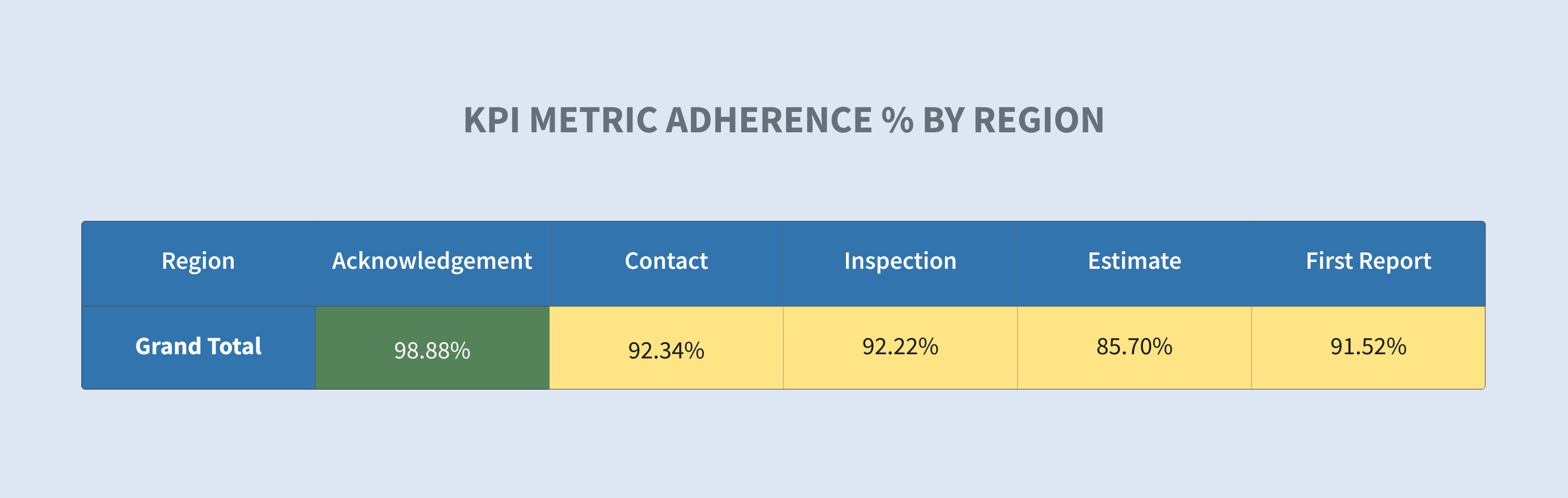

Schlüsselkennzahlen

Die Leistung der Metriken ist nach wie vor ein entscheidender Faktor bei der Wahl des Anbieters durch unsere Kunden. Wir bauen unsere Ressourcen und Tools weiter aus, um unsere Fähigkeit zur Kalibrierung, Erfassung und Darstellung von Metriken zu verbessern. Diese Daten ermöglichen es uns, die Leistung durch Ausnahmemanagement zu steigern. Im Jahr 2023 werden wir verstärkt in die Automatisierung investieren, um die Kommunikation mit Versicherungsnehmern, Antragstellern und Kunden zu verbessern. Wir setzen Roboterprozesse und künstliche Intelligenz ein, um die Schadenbearbeitung zu beschleunigen und die Effizienz zu verbessern. Während einige Tools, wie z. B. robotergestützte Schadenbearbeitungsprozesse, bereits im Einsatz sind, werden die wichtigsten KI-gesteuerten Tools aus dieser Investition voraussichtlich im dritten und vierten Quartal 2024 einsatzbereit sein.

Nachstehend finden Sie ein Beispiel für Daten, die unseren Außendienstmitarbeitern zur Verfügung gestellt werden, um die Einhaltung von Kennzahlen zu fördern. Es zeigt eine Teilmenge unseres Schadeninventars auf der Roll-up-Ebene. Unsere Führungskräfte, Manager, Vorgesetzten und Schadenregulierer können diese Daten nutzen, um auf Kunden-, Regions-, Büro- und Schadenregulierungsebene aufzuschlüsseln, um spezifische Leistungen zu sehen und Verbesserungen für unsere Kunden zu erzielen.

Künftige Überlegungen

Das US-Sachversicherungsgeschäft verzeichnete eine Stabilisierung des eingehenden Schadenvolumens mit einem leichten Wachstum im Vergleich zu H2 2023. Dies ist auf das organische Wachstum des Neugeschäfts und einige kleinere CAT-Ereignisse zurückzuführen, die durch konvektive Stürme im Frühjahr/Sommer ausgelöst wurden. Wir gehen davon aus, dass sich dieser Aufwärtstrend fortsetzen wird, da wir uns auf unsere CAT-Kapazitäten konzentrieren und uns auf die für 2024 vorhergesagte, extrem aktive Atlantik-Hurrikansaison einstellen. Gleichzeitig werden wir uns darauf konzentrieren, das Neugeschäft durch verstärkte Geschäftsentwicklungsaktivitäten in allen Segmenten voranzutreiben, einschließlich der Bereiche HFLS, mittlerer Markt und Großschäden.

Die Diversifizierung unseres Dienstleistungsangebots im US-Immobiliengeschäft ist weiterhin eine Schlüsselstrategie. Dies ermöglicht es uns, einen einzigen Auftrag in mehrere Möglichkeiten zu verwandeln und unseren Kunden einen nahtlosen Ansatz zu bieten, um die gewünschten Ergebnisse zu erzielen, indem wir die Vernetzung und die Geschwindigkeit, mit der wir diese Dienstleistungen erbringen können, nutzen.

Die Nutzung von Technologie und deren optimaler Einsatz zur Steigerung der Effizienz und der Ergebnisse in allen Bereichen von Sedgwick ist der Schlüssel zu langfristigem, nachhaltigem Wachstum und Rentabilität. Von neuen und aufregenden Lösungen für die Schadenbearbeitung, wie z. B. der automatischen Urteilsfindung, bis hin zur Nutzung von Roboterprozessen und künstlicher Intelligenz, um die Effizienz von Prozessen zu steigern, sind wir weiterhin bestrebt, ein Marktführer bei der Nutzung von Technologie zur Förderung des Geschäfts zu sein. Der Einsatz von Technologie als Werkzeug zur Leistungssteigerung mit verschiedenen ausnahmebasierten Management-Tools bleibt ein ständiger Schwerpunkt, damit wir die Transparenz haben, um Herausforderungen und Trends schnell anzugehen. Unser Fokus auf kontinuierliche, datengestützte Weiterentwicklung zur Verbesserung der Kundenerfahrung ist eine der wichtigsten Prioritäten.

Bedenken der Industrie

Die Leistung der Metriken ist nach wie vor ein entscheidender Faktor bei der Wahl eines Anbieters oder Partners durch unsere Kunden. Wir bauen unsere Ressourcen und Instrumente weiter aus, um unsere Fähigkeit zur Kalibrierung, Erfassung und Darstellung von Metriken zu verbessern. Diese Daten ermöglichen es uns, die Leistung durch ein Management nach Ausnahmen zu steigern.

| - | Auswirkungen des Klimawandels auf Sturmflutereignisse |

| - | Aufkommende Technologien (Automatisierung/AI) |

| - | Metriken |

| - | Druck auf die Löhne |

| - | Wettbewerb um Arbeitskräfte (Markt für Fachwissen) |

| - | Erfahrene Arbeitskräfte (Katastrophe) |

| - | Talentierte Absolventen |