- 2024 年冬季:意外事故

工傷賠償

報告目標

這份報告的目的,是提供我們目前工傷賠償計劃的廣泛指標,與研究機構及評級局定期發佈的指標有一定的可比性。為了進行比較分析,我們的商業情報與勞工賠償實務團隊合作,將 JURIS 索賠資料配置成 Sedgwick「行業狀況」報告,以比較我們與其他相關行業研究的趨勢。

利用下列實體的現有分析:

- 美國國家賠償保險人委員會 (NCCI) 研究

- 加州勞工賠償保險評級局 (WCIRB) 研究

- 勞工賠償研究所 (WCRI)

資料參數

為了進行行業比較,該數據基於 2023 年 1 月 1 日至 2023 年 12 月 31 日滾動 12 個月(簡稱 CY)的新索賠,涉及所有州於 2019 年至 2023 年五個估值點的投保及自保索賠。COVID-19 大流行及經濟復甦對勞工保險的影響持續反映在 Sedgwick 的索賠數據中。

主要觀察

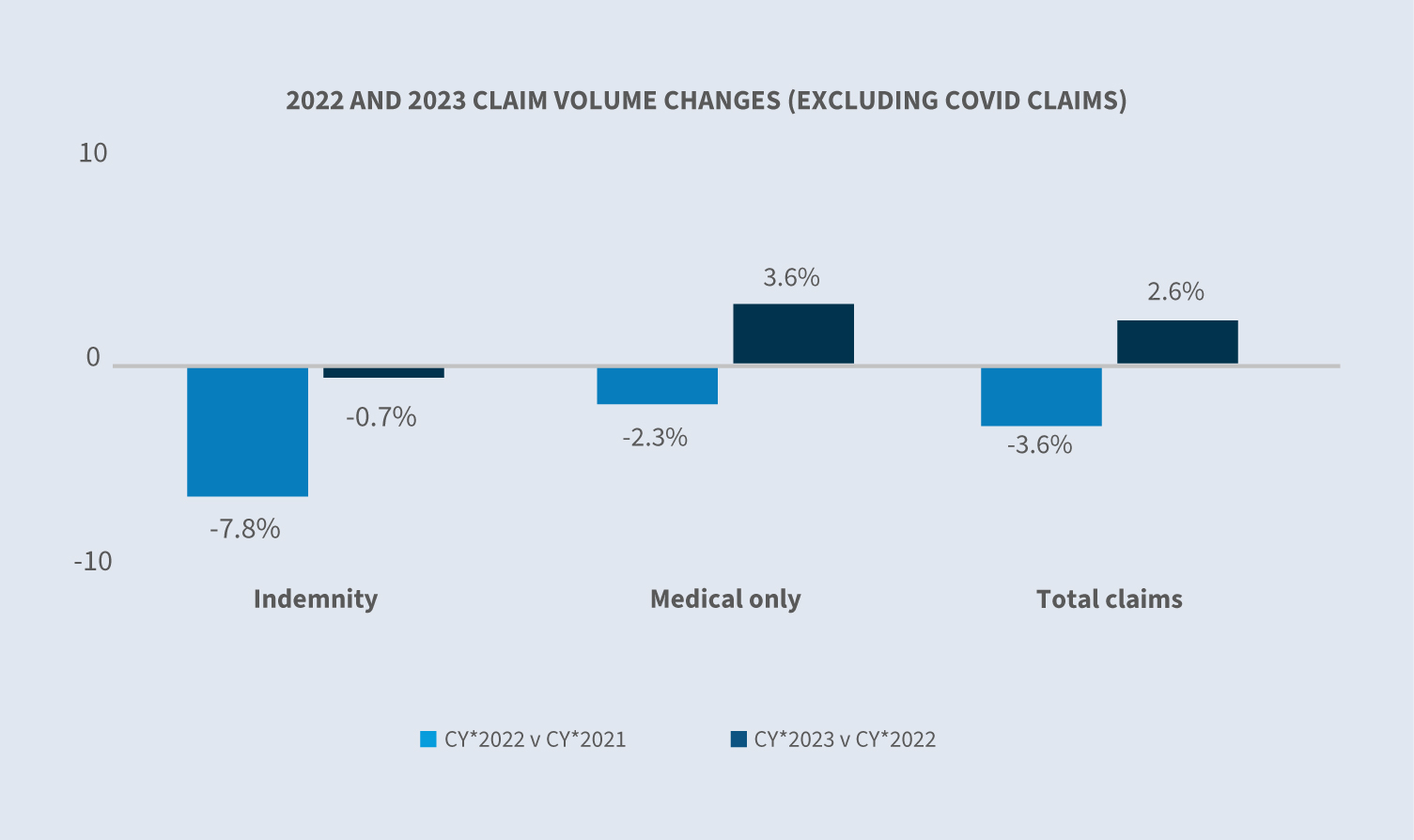

2022 年至 2023 年,工傷賠償索賠量減少了 3.5%;然而,若不包括 COVID 索賠,2022 年至 2023 年的索賠量(上一次大幅飆升發生在 2022 年初)增加了 2.6%,而 2019 年則增加了 1%。

與 2022 年相比,2023 年收到的 COVID 索賠下降了 85%。2023 年,COVID 索賠仍以醫療照護業所佔的比例最大。

2023 年,平均每宗賠償索償的支付金額增加 11.2%。若不包括 COVID 索賠,平均每件賠償索賠金額的增幅為 8%。這顯示 COVID 對勞工賠償業績的影響持續但逐漸減少。

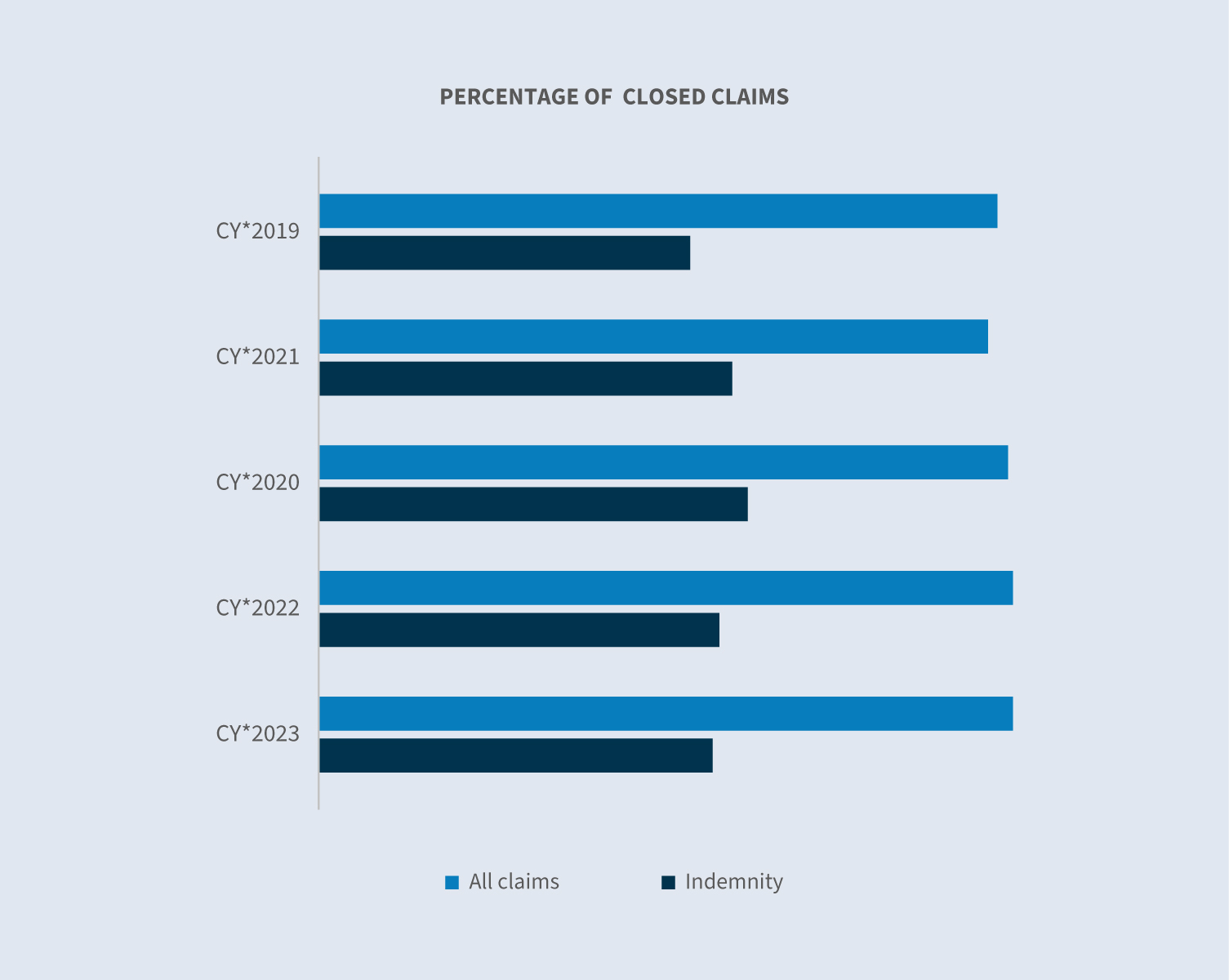

2023 年的整體工傷賠償索賠結案率和持續率與 2022 年的結果一致。

市場

勞工保險是美國最大的商業保險項目,業績持續理想。

根據美國國家賠償保險委員會(NCCI)於2023年11月1日發佈的《2023年 工傷賠償 財務結果更新》,「全國2022年工傷賠償曆年私人承保人綜合比率預計將與2022年非常相似,這將是整整十年工傷賠償曆年綜合比率低於100%」。

(綜合比率是衡量個別保險公司及保險業獲利能力的常見指標)。

A.M. Best 的市場分部報告:工人賠償仍是美國財產/意外保險業的獲利引擎,並指出以下趨勢:

「該分部的保費是以薪資水平為基礎,受益於美國超過 25 年來最大的薪資成長,加上強勁的就業成長,使其整體保費提升至大流行前的水平」。

"醫療和賠償的嚴重性增加了,但增加的幅度小於工資的增加。工傷賠償保險的薪資暴露基數較高,使賠償嚴重程度的增加保持在可控範圍內"。

然而,業界專家提醒,通貨膨脹可能會破壞這種穩定的環境。此外,2023 年所有州(華盛頓州除外)的費率調降可能會導致利潤壓縮,並挑戰承運商保持獲利的能力。

索賠數量

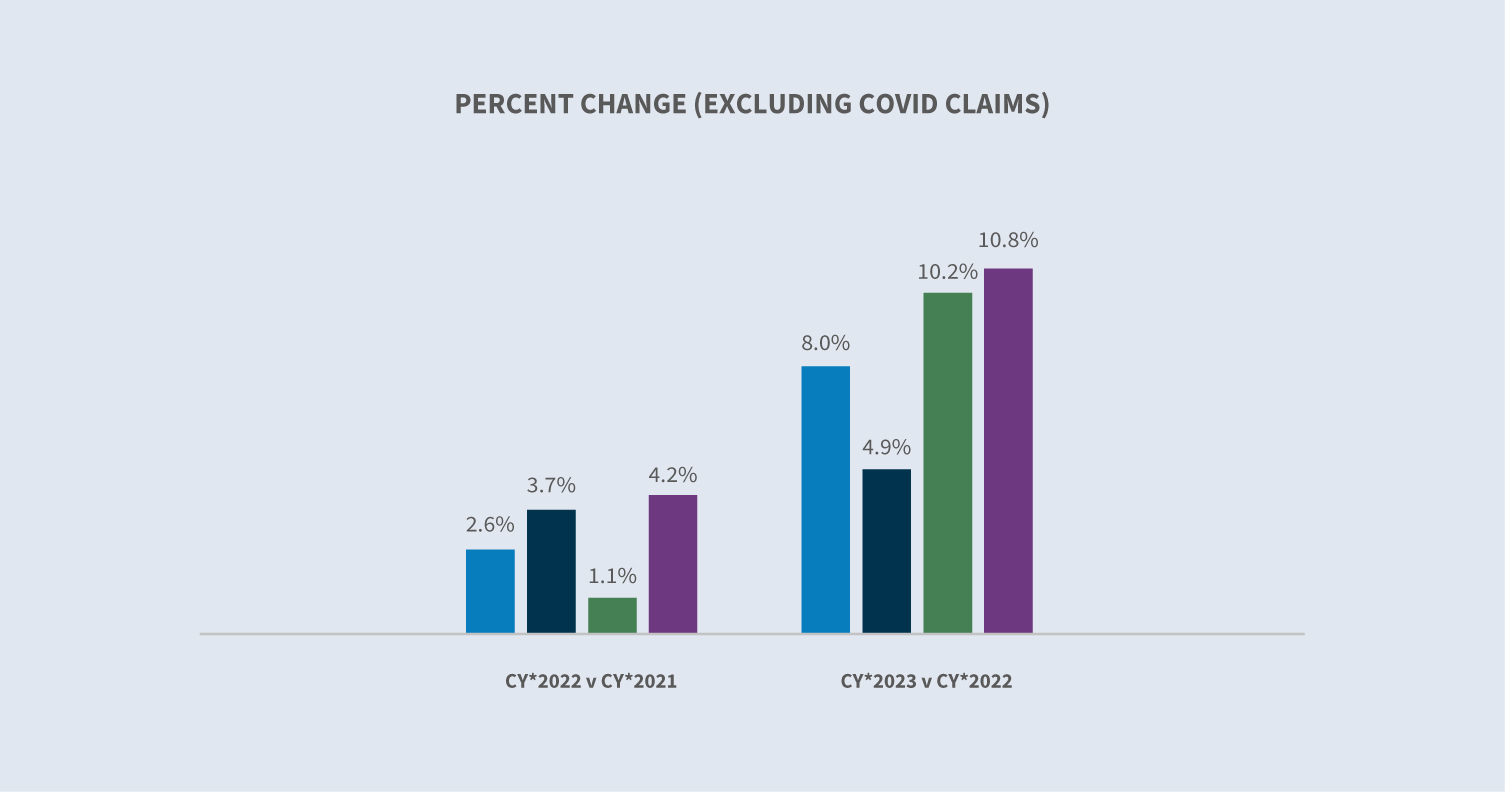

剔除 COVID 索賠後,2023 曆年的索賠件數增加了 2.6%。不僅 COVID 案件和死亡人數大幅減少,在 2023 年,所有州的工傷賠償可推翻推定均已到期。

展望未來,COVID 對勞工賠償索償的影響預計會持續消散。

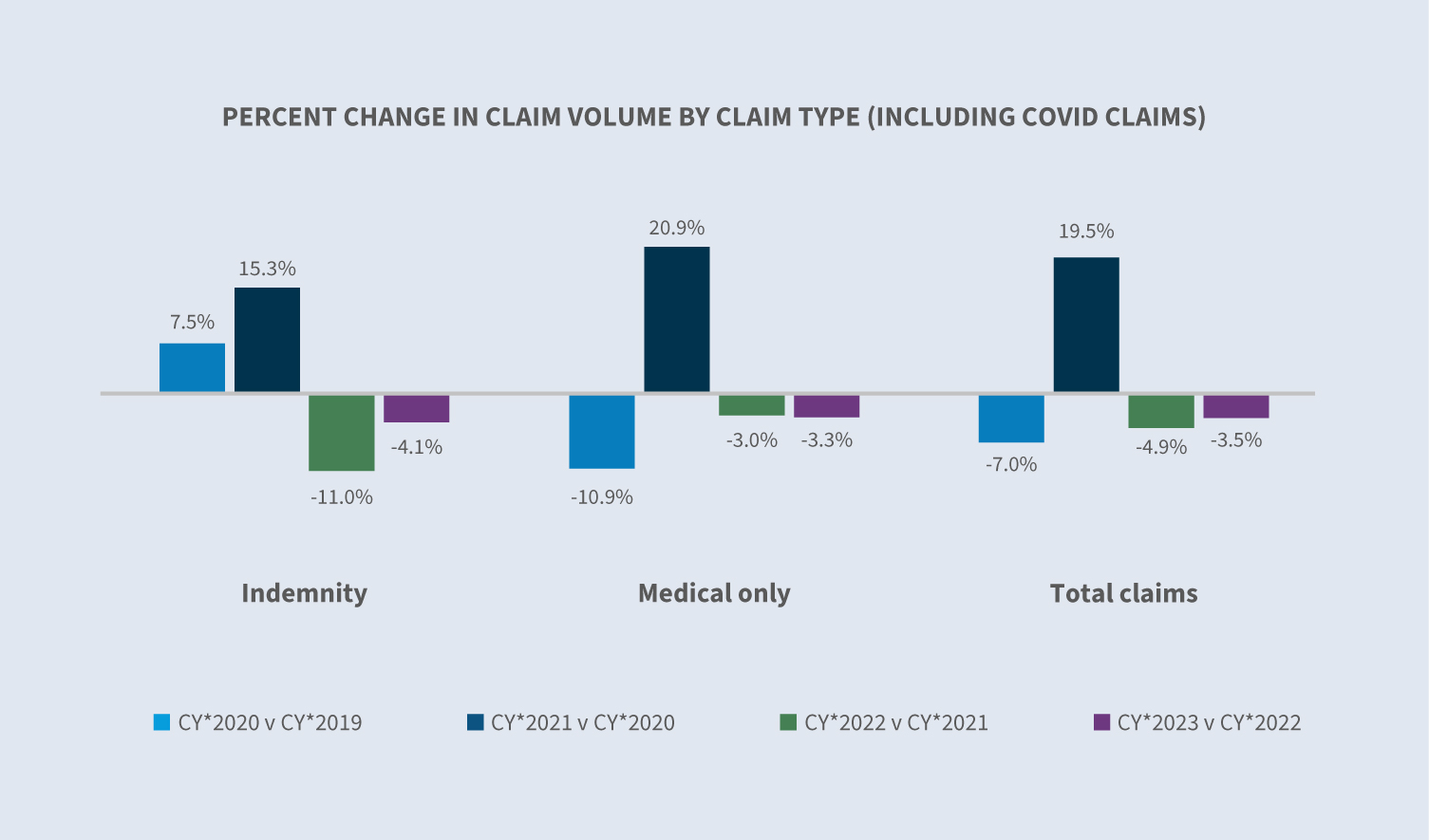

包括 COVID 索賠,與 2022 年相比,索賠總數整體減少 3.5%。根據美國勞工事務統計局(Bureau of Labor Statistics,BLS)TED:2024年1月24日發佈的經濟日報,2023年經濟淨增270萬個工作機會,相較於2021年的730萬個工作機會和2022年的480萬個工作機會,顯著放緩。

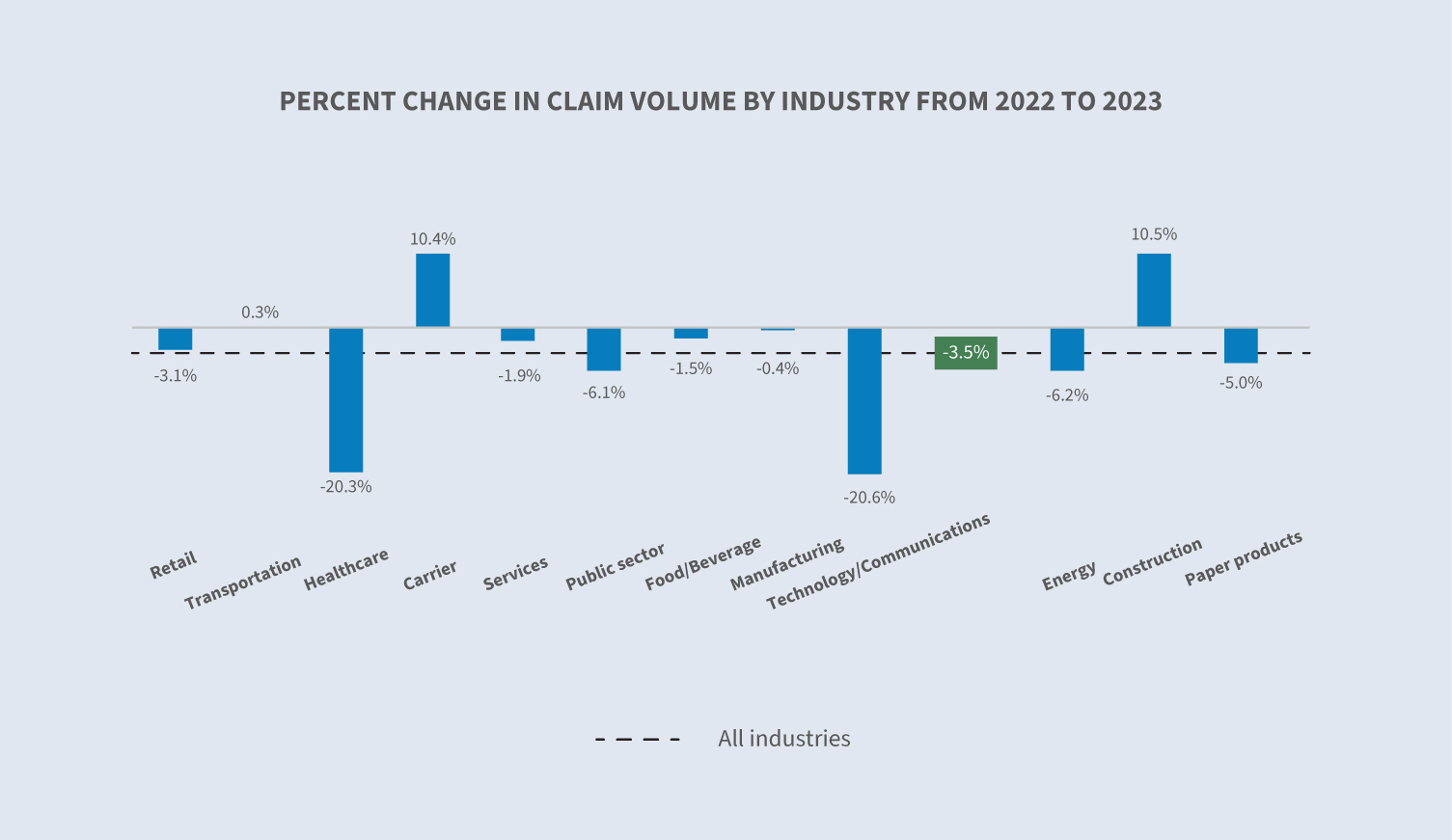

從產業層面的角度來看,NCCI 的2023 年第四季經濟展望突顯了就業增長的不均衡性,經濟產業佔了該年淨就業增長的 80% 以上:教育與醫療保健;休閒與款待服務;以及政府。Sedgwick 的索賠數字在 2023 年只增加了承運商、建築及運輸業群組。

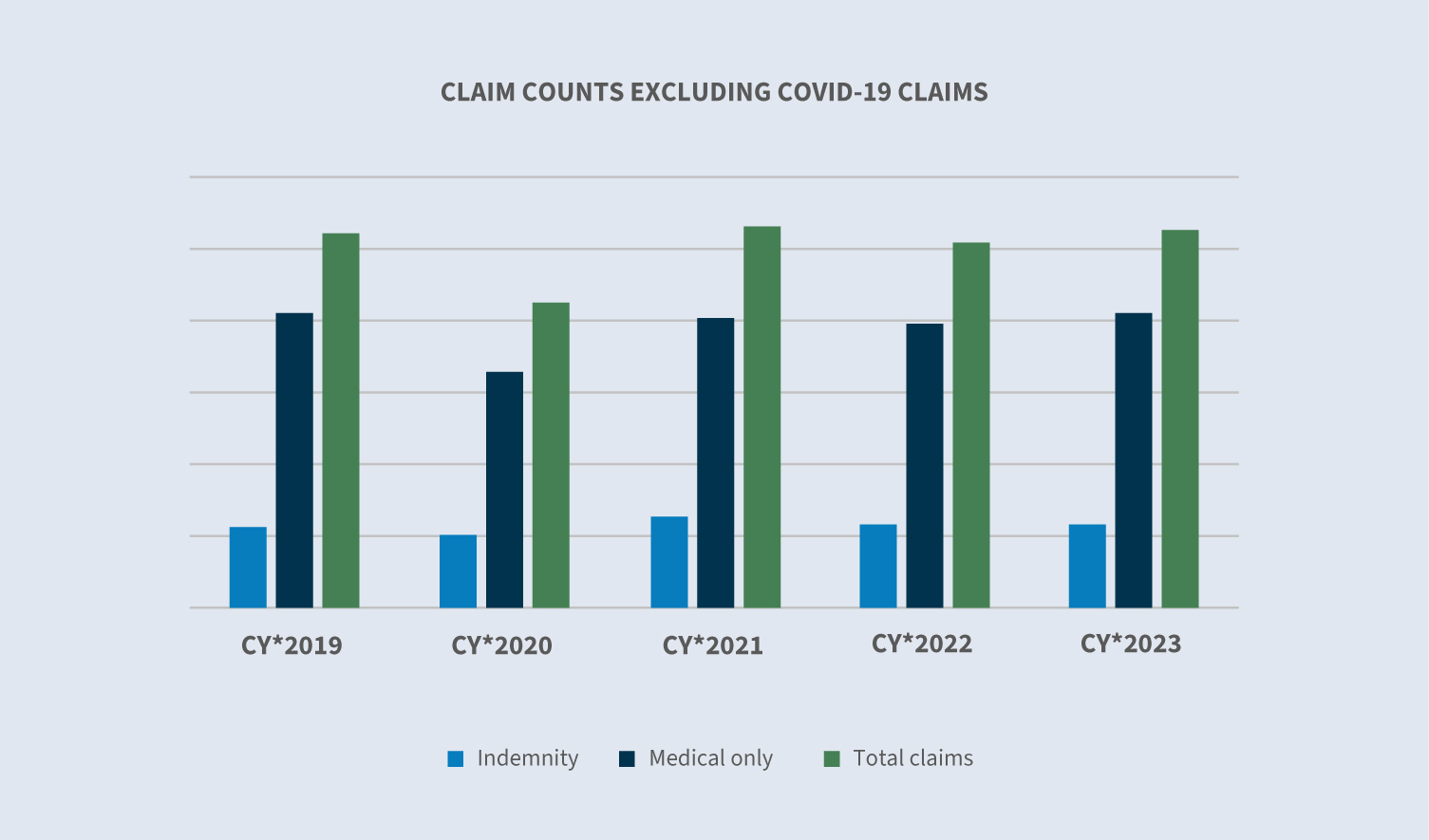

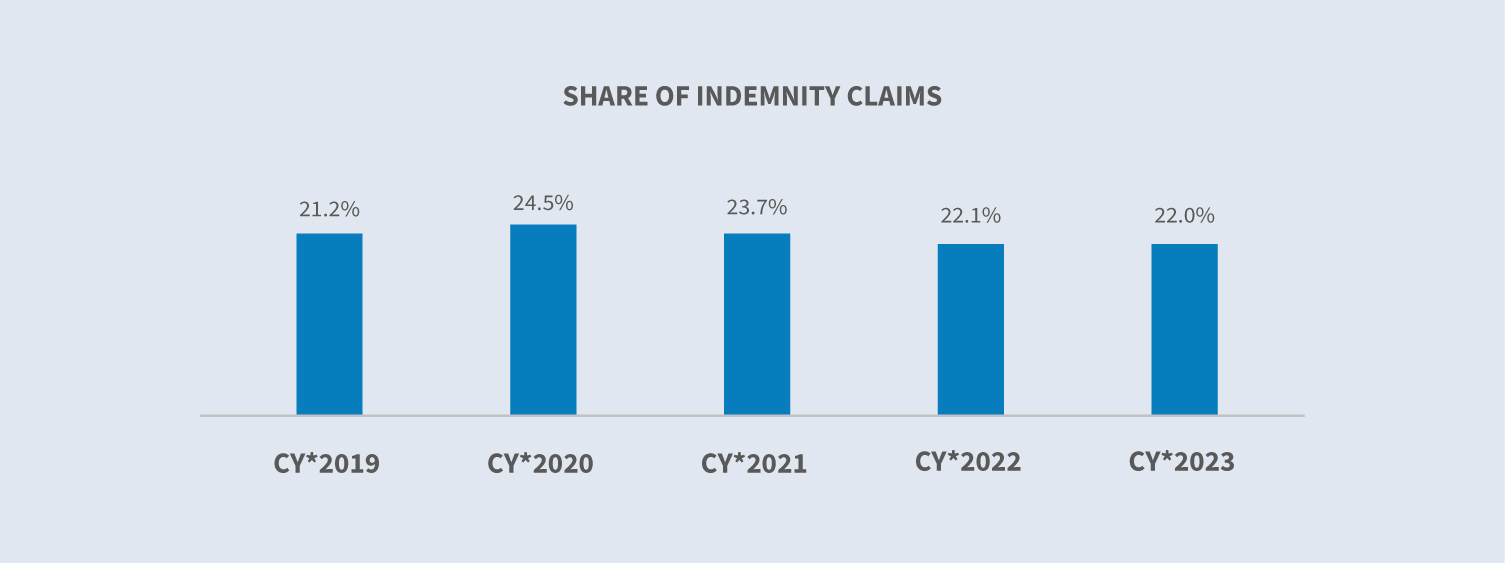

與 2022 年相比,2023 年賠償理賠與純醫療理賠的比例保持穩定。賠償索賠先前於 2020 年創下 24.5% 的高峰。

索賠費用

賠償

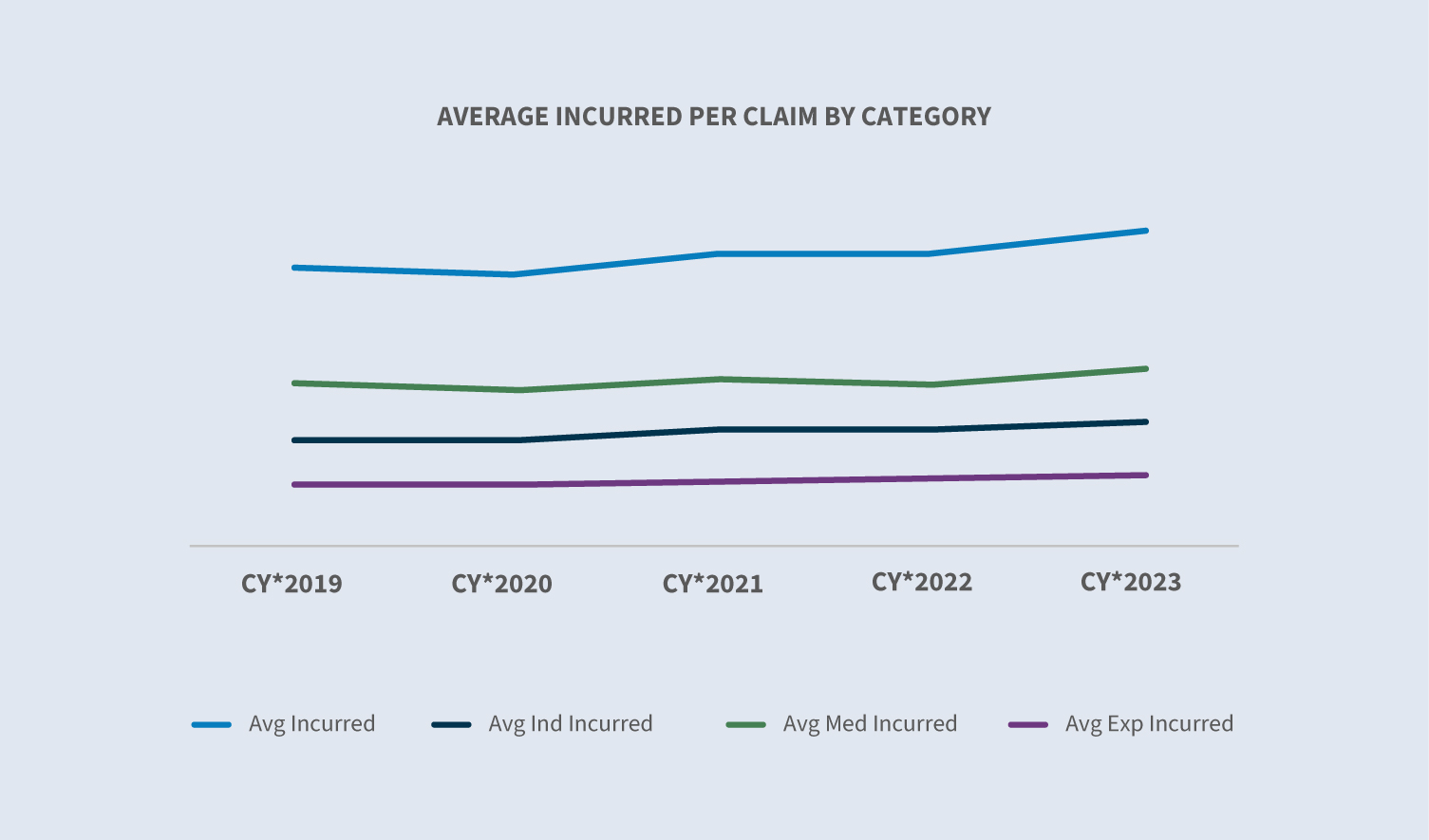

2023 年的平均產生額較 2022 年增加 9%,主要由於平均醫療產生額增加 10%、平均賠償產生額增加 7%及平均開支 產生額增加 10%。

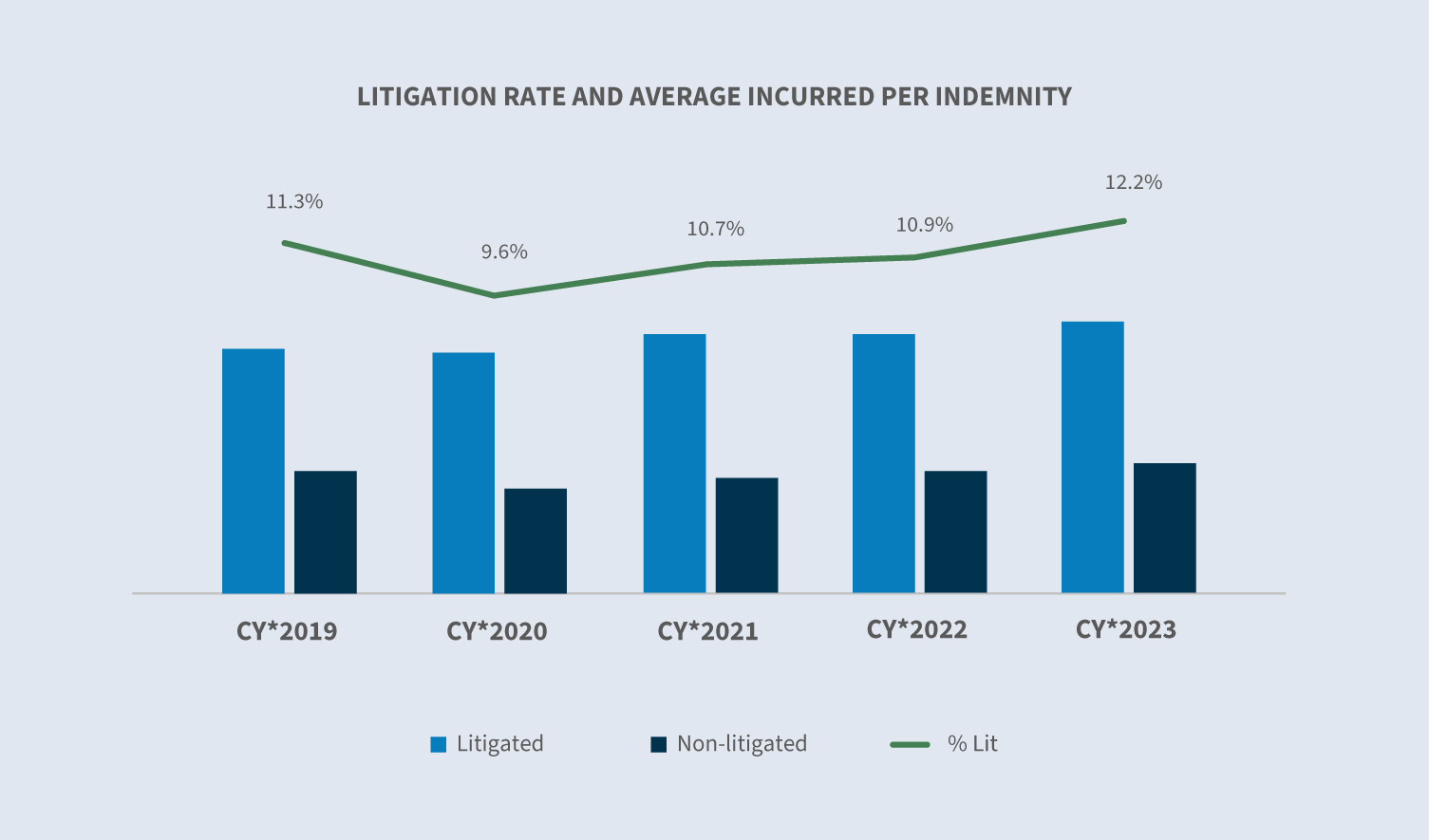

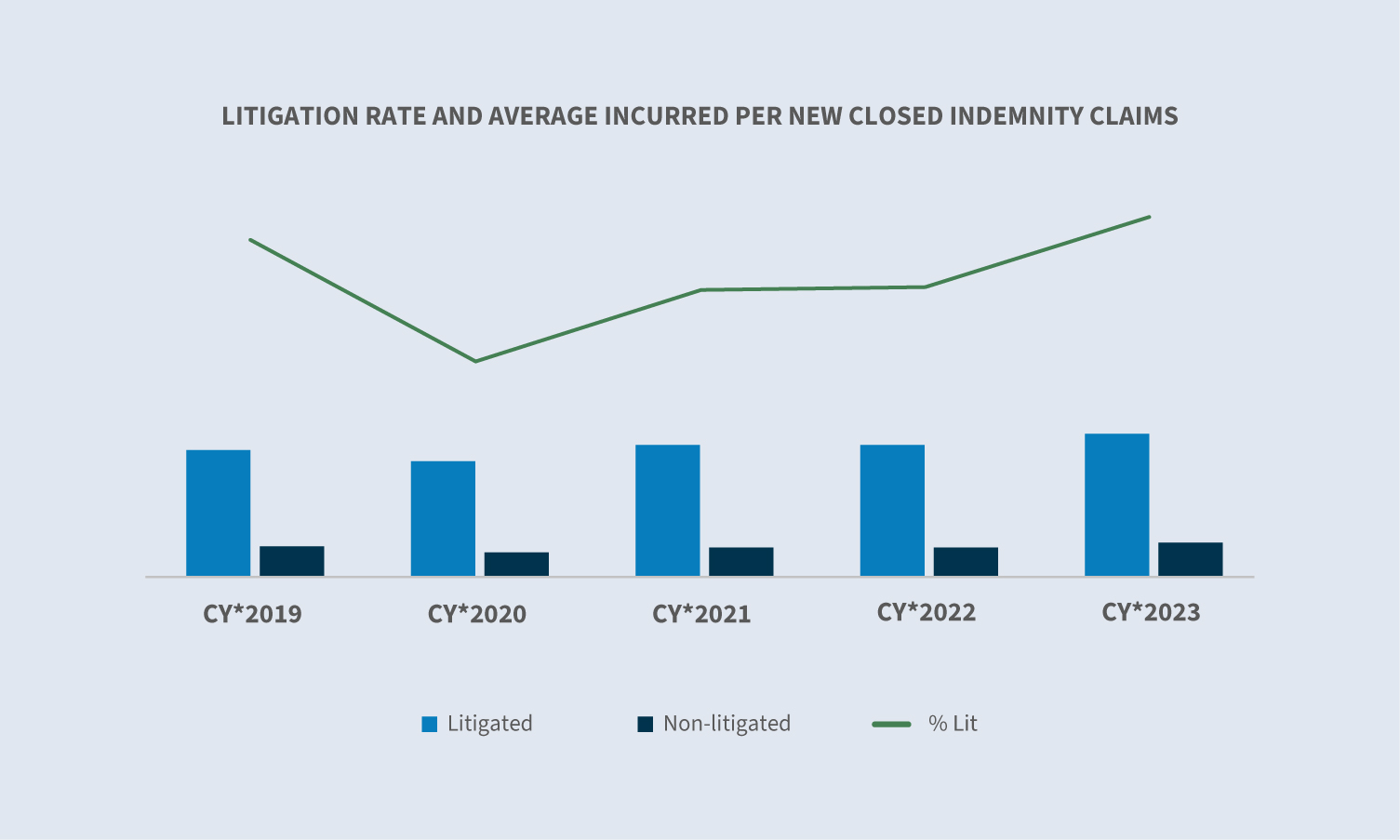

賠償索償的訴訟率從 2022 年的 10.9% 增加至 2023 年的 12.2%。訴訟賠償索賠的平均費用增加 3%,訴訟索賠的費用仍是非訴訟索賠的兩倍以上。

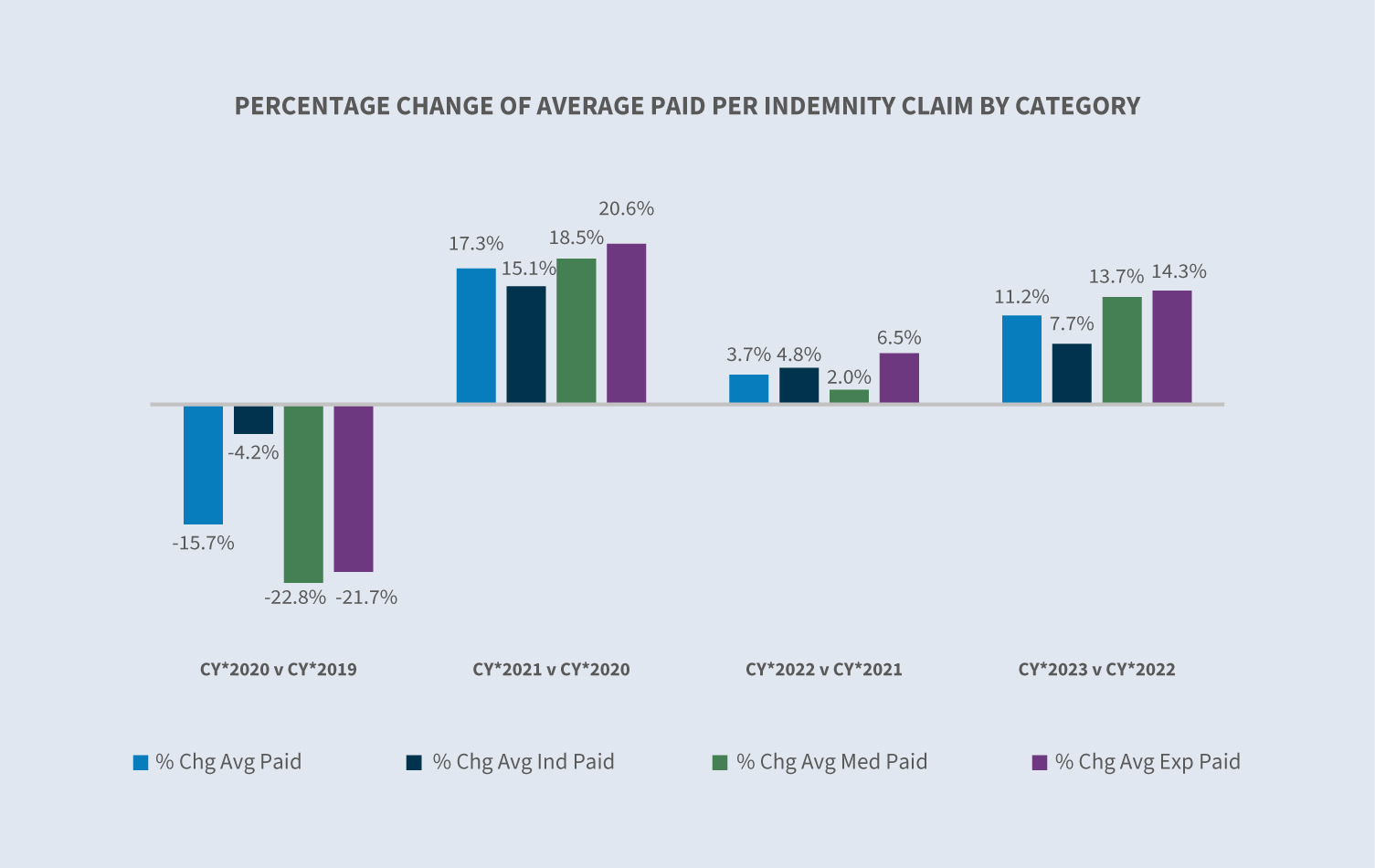

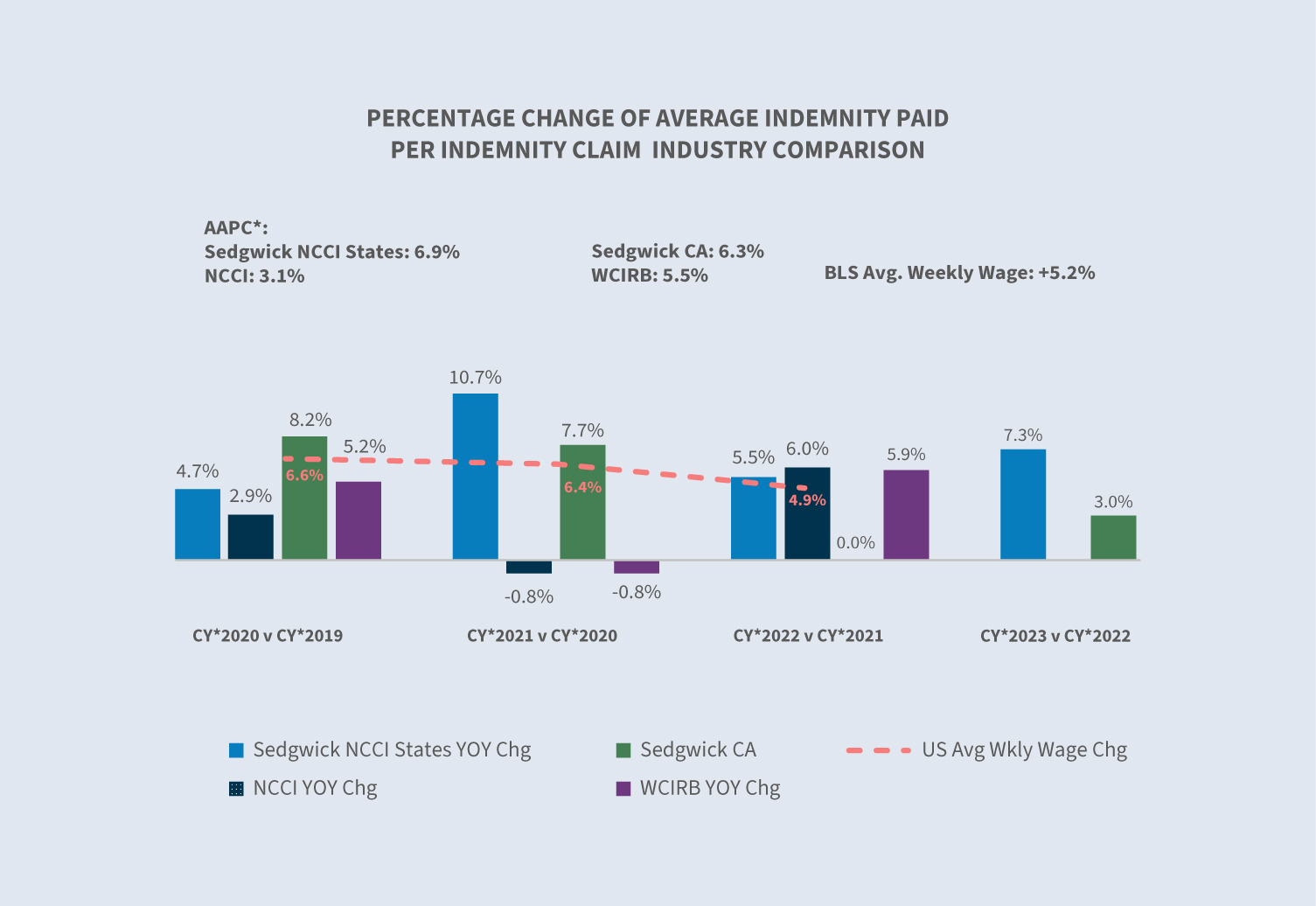

與 2022 年相比,2023 年(包括 COVID 索賠)每項賠償索賠的平均支付金額增加 11.2%。

若不包括 COVID 索賠,2023 年每件賠償申索的平均已付金額較 2022 年增加 8%,反映 COVID-19 索賠的平均已付金額持續推低每件賠償申索的平均已付金額。

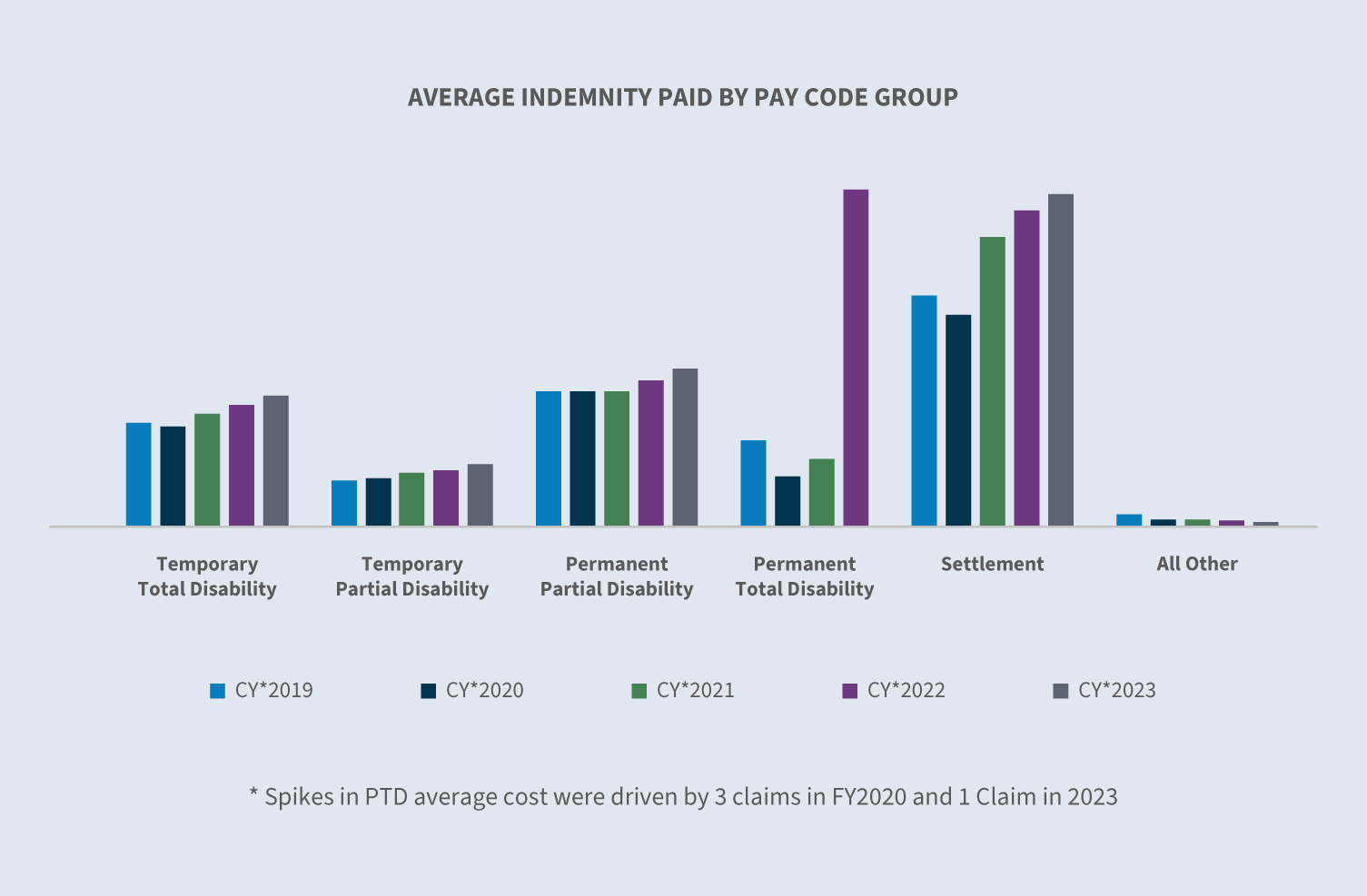

2023 年每筆賠償金支付額增加 7.7%。2023 年所有薪資代碼群組的平均賠償給付都有增加,其中暫時完全傷殘 (TTD) 增加了 7.6%。

平均週薪 (AWW) 通貨膨脹工具的州篩選器可比照各州的 AWW。 根據BLS於 2024 年 1 月 31 日發佈的就業成本指數,在截至 2023 年 12 月的 12 個月期間,非工會工人的工資和薪金增加了 4.2%,工會工人的工資和薪金增加了 5.4%。2023 年工資增長的另一個因素是由於通貨膨脹、立法和投票倡議,23 個州提高了最低工資。根據經濟政策研究所 (The Economic Policy Institute) 最低工資追蹤器的資料,2024 年有 22 個州提高了最低工資,估計有 990 萬名工人的工資得到提高。大多數州每年都會將其最高補償福利與州平均週工資 (SAWW) 進行指數化,以防止通貨膨脹侵蝕工人的福利水平。

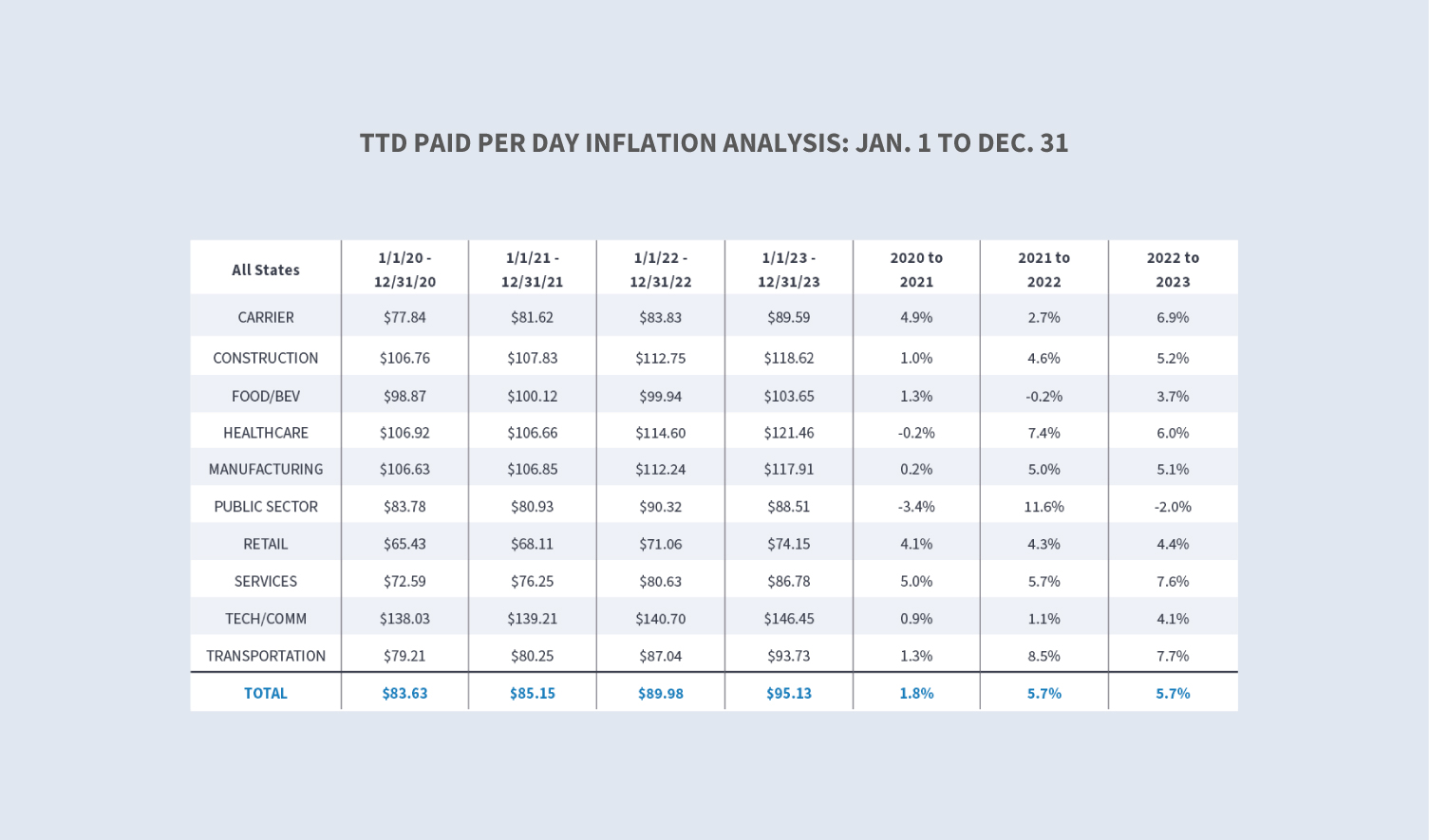

我們的 TTD 每日付費通貨膨脹分析顯示,2023 年較 2022 年增加 5.7%。運輸業和服務業的增幅最大,分別為 7.7% 和 7.6%。

Sedgwick 的 2023 年平均每件賠償索償支付的賠償額尚無法與業界進行比較;但在 2022 年,我們的年同比變化小於 NCCI 各州報告的變化。

關閉

2023 日曆年結案的所有索賠比例保持相對一致。平均而言,COVID 索賠比非 COVID 索賠結案更快。撇除 COVID 索賠,2023 年賠償結案百分比與 2022 年持平。

2023 年與 2022 年相比,12 個月的賠償給付期限(賠償成本的另一個組成部分)保持穩定。

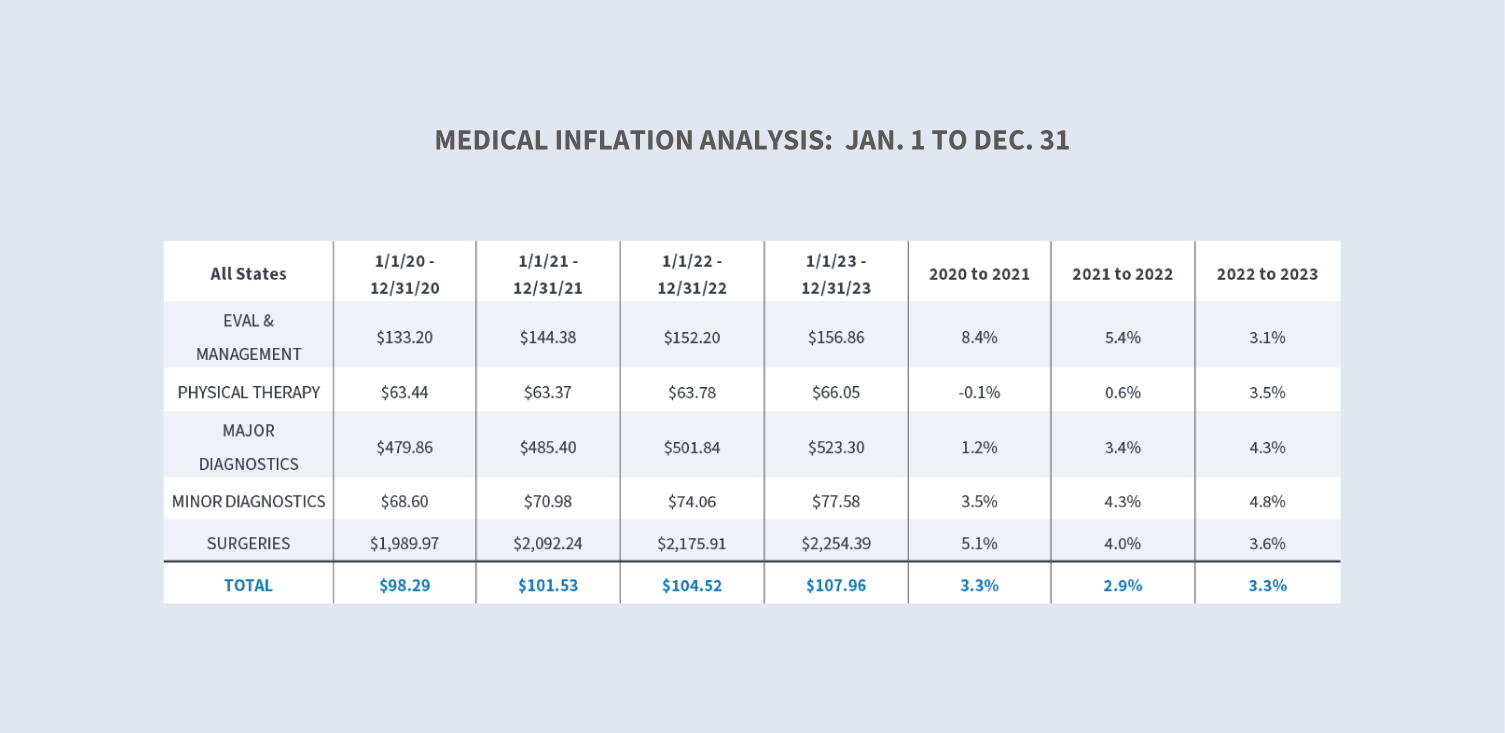

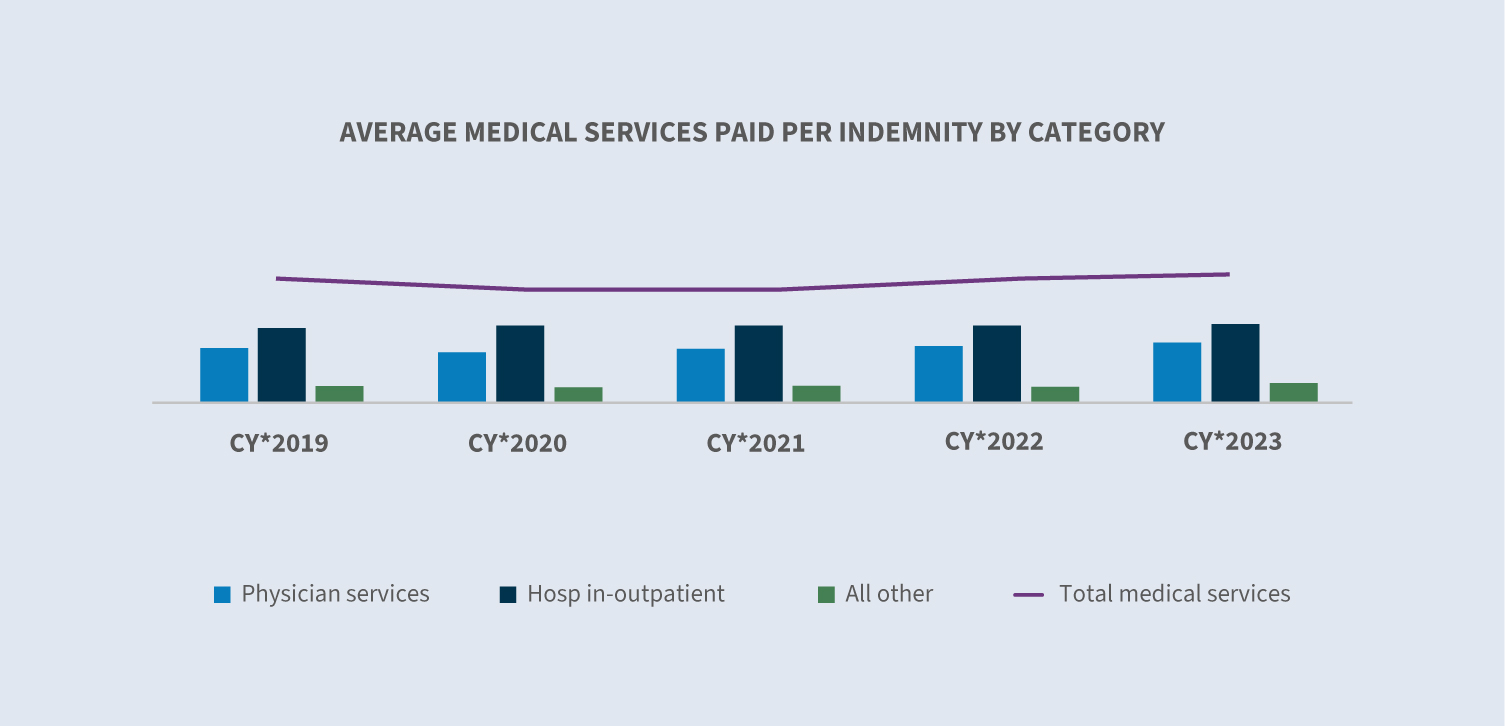

醫療費用

醫療成本主要由使用率和價格共同驅動。醫療使用率持續回復到大流行前的水平。工傷補償制度下醫療付款的價格部分受到各州的高度監管,導致各州支付的醫療服務價格存在巨大差異。我們的醫療通貨膨脹分析工具顯示,與 2022 年相比,2023 年的整體定價增加了 3.3%。

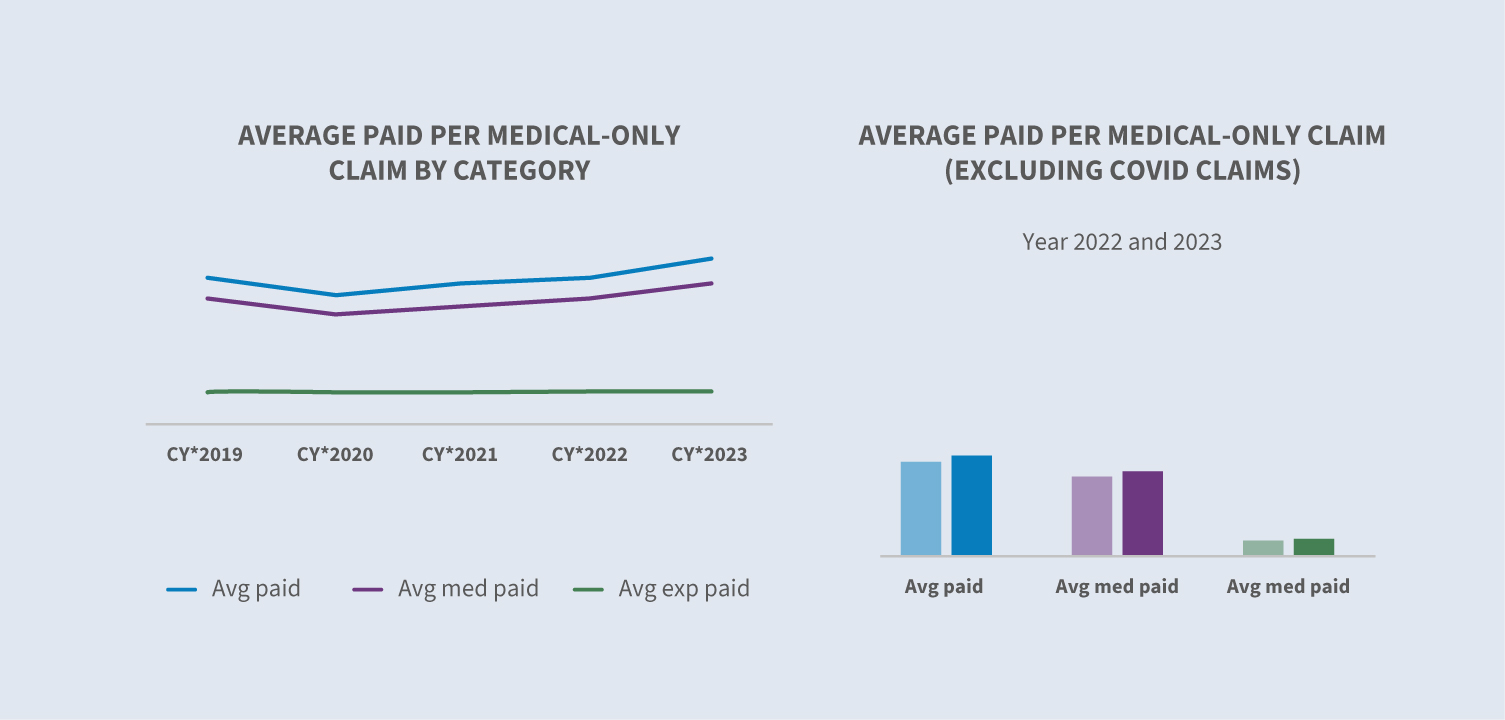

不論是否包含 COVID 索賠,純醫療索賠也會出現醫療成本增加的情況。

Sedgwick 在 2023 日曆年平均每筆賠償索賠支付的醫療服務費用尚無法與同業進行比較;但在 2022 年,Sedgwick 平均每筆賠償索賠支付的醫療費用與同業比較有利。

開支成本

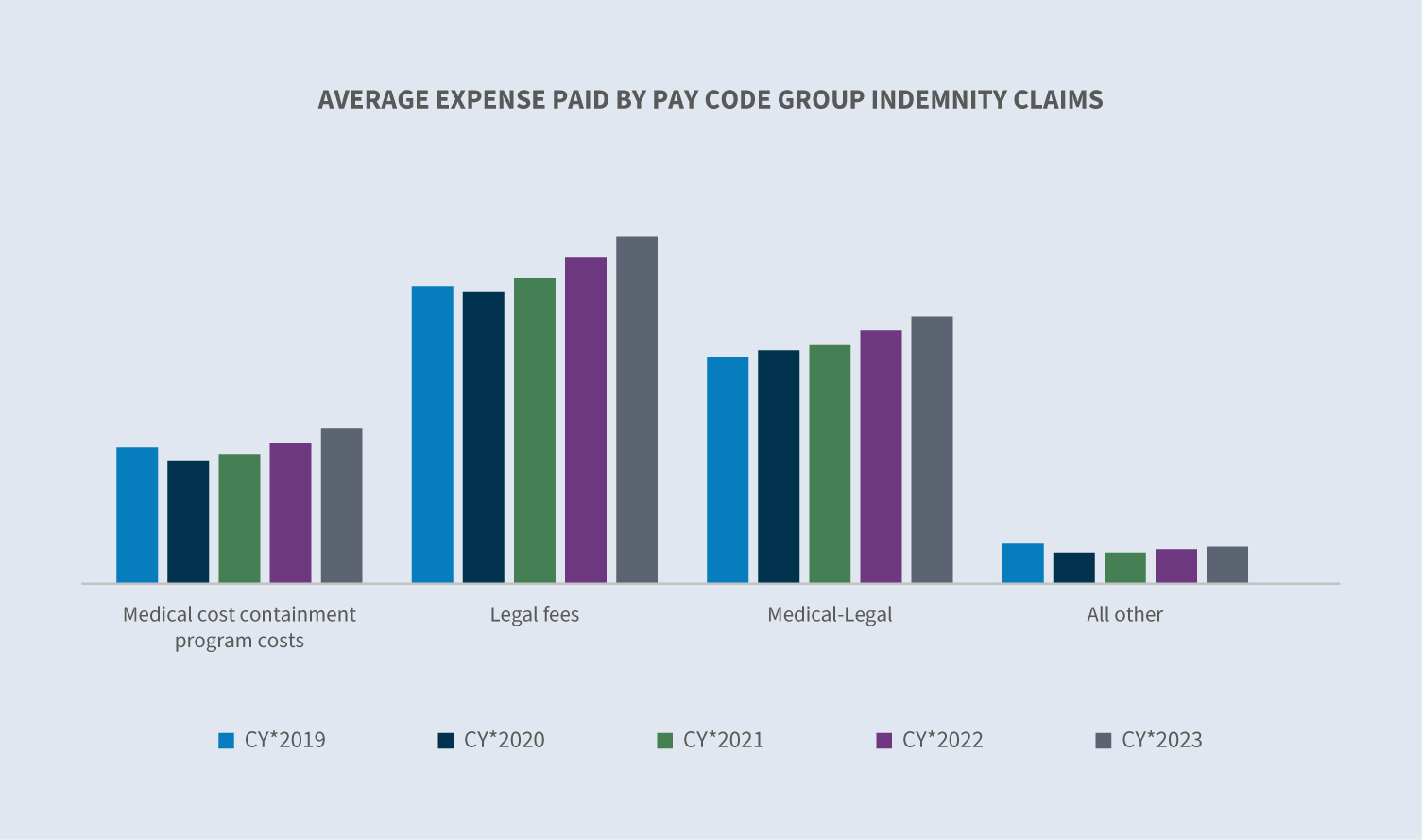

每宗賠償申索的分配損失理算費用 (ALAE) 成本主要來自三大類別:

1. 醫療成本控制計劃的平均成本

2. 法律費用

3. 醫療法律

雖然每個類別的平均支付費用都有增加,但醫療成本控制(較 2022 年增加 10%)和法律費用(較 2022 年增加 6%)的增幅最大。

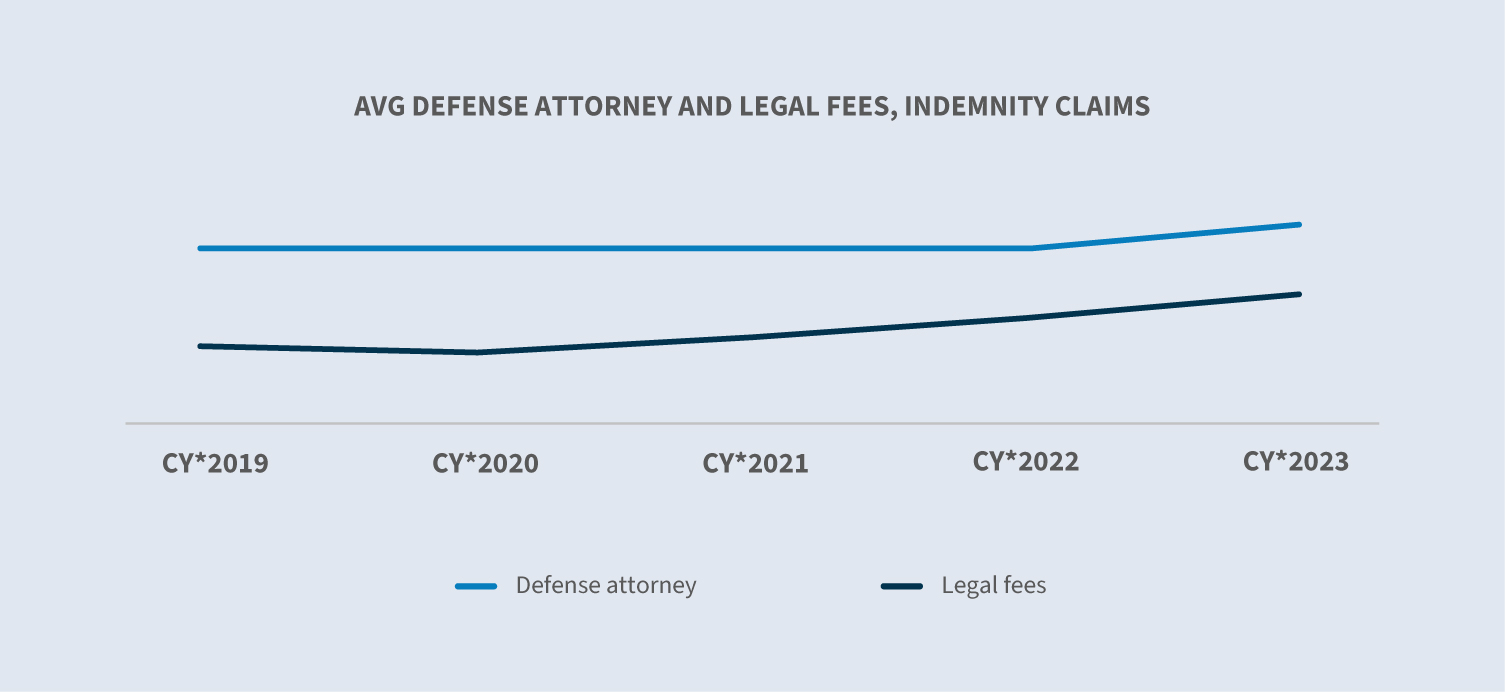

辯護律師費佔法律費用的 82.1%,在 2023 日曆年支付的平均費用增加約 4%,不同司法管轄區之間的差異很大。

在 2023 日曆年,已結案的訴訟索賠案件較 2022 年增加 8%,佔總結案案件的 4.2%。結案數量的增加,再次顯示法院恢復訴訟程序後,系統已逐漸正常化。然而,已結案的訴訟索賠費用是非訴訟索賠費用的三倍以上,這強調了防止不必要訴訟的重要性。

未來考量

2023 年,工傷賠償繼續保持行業整體有利結果的趨勢,損失率再次低於 100%。儘管如此,我們必須保持警覺,在 2024 年維持正面的結果。

索賠成本與通貨膨脹

若不包括 COVID 索賠,2023 年的整體索賠費用增加 8%。導致成本上升的主要原因是通貨膨脹 - 傷殘日費率為 5.7%,醫療成本為 3.3%。由於工資率穩定,預計 2024 年對損失補償給付的影響較小;但由於醫療保健業成本增加,醫療成本壓力可能會持續。

訴訟

訴訟在 2023 年略有增加。維權、及時溝通以促進對索賠程序的瞭解、及時付款和注重解決方案等策略將有助於確保索賠不會成為訴訟。

員工人口統計

員工人口統計在索賠流程中變得越來越重要。確保瞭解不同的流程期望、不同的溝通方式以及對索賠流程重點的不同理解,將有助於確保有效率地達成正面的結果。

勞工市場的轉變

COVID 大流行導致勞動力市場轉移和工資變化,對勞工賠償造成影響。

目前全國失業率為 3.7%,失業人數基本維持在 630 萬人,這表示美國經濟已回到大流行前的就業水平。然而,有 18 個州和哥倫比亞特區的失業率比一年前高,15 個州的失業率比一年前低,17 個州的失業率保持平穩。

就業人員的更替速度正在放緩,因此隨著時間的推移,低工作年限的勞工在整體勞動人口中所佔的百分比也會降低。由於工人遷移到新的工作、職業和產業,歷史上平均工作年限的縮短往往會增加受傷的頻率,也可能會影響受傷的嚴重性,因為不同產業的受傷率有差異。

人口結構的轉變,例如工人年齡和性別分布的改變,也可能影響受傷的頻率和嚴重性。根據皮尤研究中心 (Pew Research) 的研究,在 2023 年,大約每 5 名 65 歲以上的美國人中就有 1 人受雇,幾乎是 35 年前勞動人口比例的兩倍。婦女在年長勞動人口中所佔的比例較高,佔所有 65 歲及以上勞工的 46%。

過去兩年來,美國多個州已立法放寬 14-17 歲未成年人可從事的職業以及工作時數的限制。根據美國國家職業安全與健康研究所 (National Institute for Occupational Safety and Health, NIOSH) 的資料,這些年輕工人的工傷發生率很高。

隨著這些勞動趨勢的發展,對安全、訓練和復工計畫的關注變得比以往更加重要。

醫療便利性與成本

在各種因素的驅使下,預計未來的醫療成本和嚴重程度都會增加。

美國醫院協會 (American Hospital Association) 估計,到 2033 年,醫師短缺人數將高達 124,000 人,而且每年需要約 200,000 名護士,才能滿足不斷增加的醫療照護需求。這種對醫療照護人員的需求將不可避免地影響醫療照護的可及性。我們的資料顯示,某些醫療的喪失日期與首次服務日期之間的滯後時間略有增加,但各州的情況有所不同。

醫療照護產業的人才短缺也導致醫療系統和醫院的勞動力成本增加,預計會透過提高價格和增加使用率轉嫁給付款人和消費者。

影響醫療可及性和成本的另一個因素是醫療保健市場的整合。今年,聯邦和各州持續對醫療系統合併和收購進行監管和反托拉斯審查。

醫療的進展,例如精準醫療,提供了改善結果的潛力,可根據病患特定的人口統計和疾病特定的資料,量身訂做介入治療,以治療非骨胳斷裂、與多創傷和燒傷相關的骨折病患。然而,醫療照護的新進展通常成本高昂。

技術轉型

科技在重塑勞工賠償產業中扮演越來越重要的角色。策略性採用將有可能改變流程的一些領域包括:

1. 人工智能 (AI):AI 預計將提高理賠處理效率,並協助識別勞工賠償趨勢,從而降低理賠成本和整體風險。

2. 遠距醫療:此技術可讓受傷工人遠端接受醫療諮詢,改善就醫機會與便利性。

3. 增強受傷工人的能力:讓受傷工人更有效率、更方便地取得資訊,可提升他們的經驗,並減少索賠過程中的不確定性。

4. 可穿戴技術:隨著可穿戴技術使用的進步,所提供的資料和資訊有可能使工作場所更加安全,促進重返工作崗位,並降低勞工賠償索償的成本。

大麻合法化

截至 2024 年 1 月 1 日,隨著 2023 年肯塔基州頒布大麻立法,已有 38 個州、哥倫比亞特區、波多黎各、美屬維爾京群島、關島、北馬里亞納群島、加拿大和墨西哥將大麻的醫療用途合法化。

多年來,許多法院和州立法機關都曾處理過大麻是否屬於勞工傷害賠償中可報銷的醫療,目前只有六個州 - 康乃狄克州、新澤西州、新墨西哥州、紐約州、賓夕法尼亞州和新罕布什爾州 - 要求勞工傷害賠償在特定情況下以醫療方式報銷。

其餘各州對於此問題或是保持沉默,或是包含一項條款,該條款通常指出:「政府醫療援助計畫、健康保險提供者或私人健康保險公司不需要償付個人與醫療使用大麻相關的費用」。如需其他資訊,請參閱本州截至 2024 年 1 月 1 日的醫用大麻計劃清單。

受管制的成人休閒使用大麻在 24 個州和加拿大都是合法的,其中特拉華州和明尼蘇達州去年才剛通過,俄亥俄州也有投票提案。資料尚未顯示允許成人休閒使用大麻的州對頻率有任何直接影響。這部分是由於大多數司法管轄區都有勞工賠償法,當工傷歸咎於醉酒或吸毒時,該法會以某種形式限制勞工賠償福利。

2024 年聯邦可能會採取行動,將大麻重新分類,國會正在審議多項法案。

加強監管環境

2023 年,每個州都召開了立法會。2024年,除了蒙大拿州、內華達州、北達科塔州和德克薩斯州這四個州之外,其他所有州都要召開立法會。

在 2023 年,許多州都著重於勞工的心理健康,而這個趨勢預計會持續下去。有十個州頒布了與精神傷害相關的法律,其中大多數法律都擴大了或提供精神健康推定給第一回應者。華盛頓州和康乃狄克州擴大了就創傷後壓力症候群 (PTSD) 提出索賠的資格。在伊利諾州,可賠償精神傷害的定義擴大到包括重複性壓力,而在加州,定義則擴大到包括壓力相關傷害所造成的任何精神傷害。

多個州擴大了對第一救護人員的其他推定,以增加額外條件或使更多第一救護人員符合資格。這些法律歷來適用於當地公共實體或某些州及聯邦機構;但有時也適用於某些私營機構的員工或志工。

在內華達州和華盛頓州,由於立法的頒布,懲罰的風險大幅增加。有幾個州頒布法案,增加索賠人的律師費,並擴大僱主可能負責支付這些費用的情況。明尼蘇達州、俄勒岡州和德克薩斯州的監管機構已採取措施確保理賠審查員的回應能力。

2024 年 1 月 10 日,美國勞工部公佈了一項於 3 月 11 日生效的最終規則,修訂了如何分析誰是《公平勞動標準法》(FSLA)下的雇員或獨立承包商的指南。新規定檢視「整體情況」經濟現實測試,其中包含六項考慮因素。預計法院將對新規則提出挑戰。從勞工賠償的觀點來看,對企業的影響可能包括增加風險和相關成本。

2024 年的選舉將選出總統、副總統、美國眾議院全部 435 個席位、美國參議院 100 個席位中的 34 個席位,以及 44 個州的 85 個州立法院,包括四位保險專員。