- 2024 年夏季休闲

汽车责任

报告目标

本报告旨在总结我们汽车责任(AU)计划的现有指标,评估 AU 索赔和诉讼的情况,并将我们的模式与可比行业研究进行比较。

数据参数

我们的实践团队使用 JURIS 索赔数据进行比较分析,这些数据来自于他们的专业知识和分析方法。本报告中的数据基于 2020 年 7 月 1 日至 2024 年 6 月 30 日五个 12 个月(简称 FY)期间各州的投保和自保索赔。

主要意见

2024 财政年度新的 AU 索赔量增长了 7.4%,其中运输索赔使新的 AU 人身伤害(BI)索赔量增长了 12.5%。

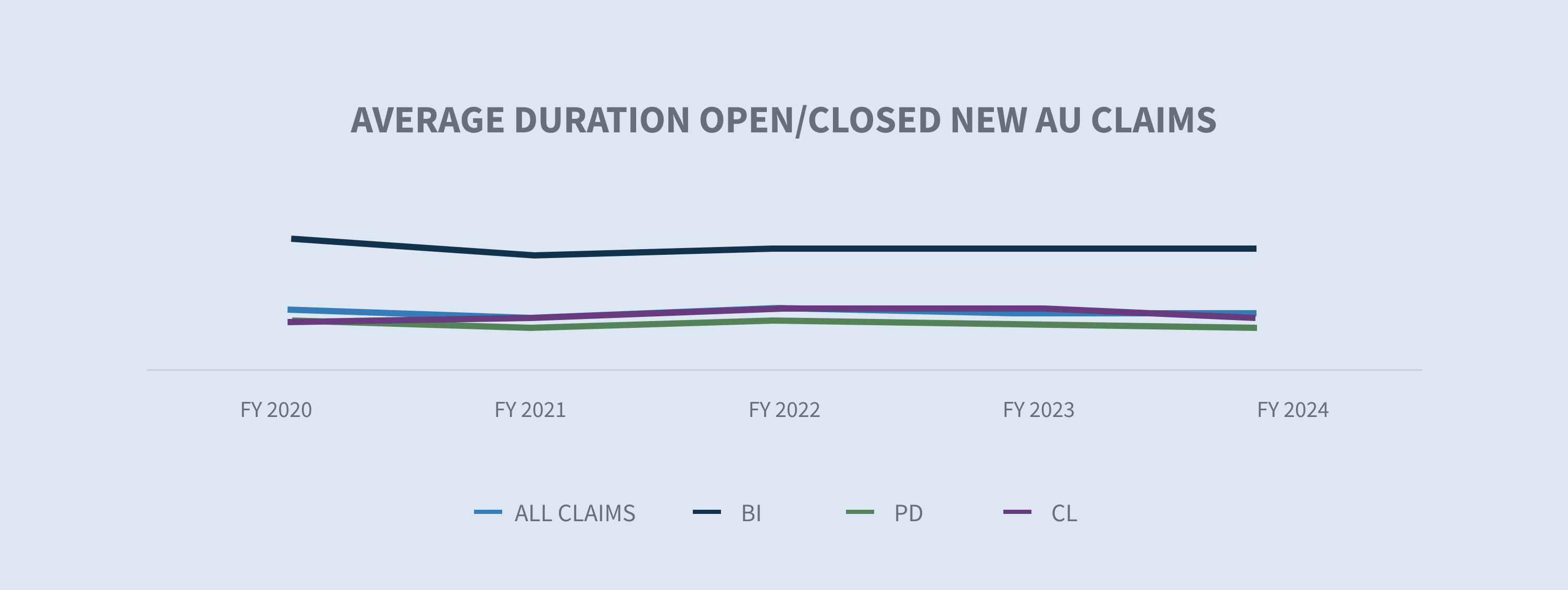

2024 财政年度非调整额新索赔持续时间缩短。未结/已结非诉讼财产损失新索赔持续时间减少了一天。未结/已结非诉讼财产损失(PD)新索赔持续时间减少了 3 天。

2024 财政年度,新汽车索赔的平均赔付率上升了 5.9%。

2024 财政年度,新的 AU BI 索赔结案率增加了 3.4%。

所有新的非诉讼索赔诉讼率下降了 16%,其中佛罗里达州的下降幅度最大,原因是侵权改革后的诉讼环境。

与 2023 财政年度相比,2024 财政年度新的诉讼 AU BI 索赔的平均发生额增加了 25%。非诉讼新索赔的平均发生额增长了 7.5%。

2024 财政年度,发生额超过 100,000 美元的已结案非诉讼索赔占所有已结案索赔的 2.1%,但占所有发生额的 69.3%。

在所有最终进入诉讼程序的汽车理赔案件中,有 59% 的案件在Sedgwick 收到通知后 24 小时内就有了代理,2024 财政年度比 2023 财政年度增加了 1%,在过去五年中增加了 18%。

到 2024 财政年度,老龄待审率降至 11.9%。

已结案的诉讼索赔增加了 16.5%,约占所有已结案汽车索赔的 3.98%,占已支付总额的 53.7%。

市场

MarketScout 报告显示,2024 年第一季度美国商业保险费率上涨了 3.9%,主要受汽车保险、财产保险和网络保险的推动,其中运输保险费率涨幅最高,达到 6.7%。

保险代理和经纪人委员会指出,商业汽车保费增长了 9.8%,专家建议保费增长的原因是车辆维修成本上升、核事故判决增加以及事故率上升。

Marsh McLennan 指出,核判决的风险遍及各行各业,但在商业汽车、产品责任、董事/高管、渎职和职业责任案件中的风险特别高。

最近的雪佛龙原则判决(Loper Bright Enterprises 诉 Raimondo、商务部等)带来了不确定性,可能会导致更多的诉讼。

卷数

继 2022 财政年度和 2023 财政年度分别增长 7.6% 和 10.6% 之后,2024 财政年度的新索赔额增长了 7.4%。

其中,新泽西州的增幅最大,达到 89%。总体而言,全国新的汽车索赔增加了 7.4%。

前五大行业占索赔总量的 88%。承运人索赔是非诉讼索赔的主要驱动力,约占新索赔总量的 30%。2024 财政年度,服务增长了 10.2%。

2024 财年新汽车理赔的总体 BI 率略有上升,达到 12.5%。运输业(15.8%)、承运业(13%)、制造业(12.6%)和服务业(11.1%)的商业损坏率均为两位数,而食品饮料业(7.4%)和零售业(9%)的商业损坏率为一位数。然而,在 2024 财政年度,所有行业的业务指数都有所上升。

2024 财政年度的总体完成率略有下降,为 55.9%。

与 2023 财政年度相比,2024 财政年度新报销申请被拒的平均发生额下降了 46%。然而,2023 财政年度的拒付平均发生额比 2022 财政年度增加了 110%,是一个特殊的年度。非拒绝(接受)的新报销申请的平均发生额比 2023 财政年度增长了 10%。2024 财政年度的拒付率增至 15.4%。

未结案/已结案索赔(减少 2 天)和已结案索赔(减少 3 天)的索赔持续时间继续缩短。

费用

自 2020 财政年度以来,所有新的 AU 报销申请的平均费用一直在稳步增长,四年来增长了 56%。与 2023 财政年度(+26.7%)相比,2024 财政年度(+6.1%)的持续增长有所放缓。与 2023 财政年度(+7.6%)相比,这一增长主要是由 BI 索赔推动的,自 2020 财政年度以来增长了 94%。

发生额较高的组别索赔量继续增加,推动了总体发生额的增加。10 万美元以上分层的理赔量从 2023 财政年度的 0.5%增至 2024 财政年度的 0.6%。目前,这一小部分报销额占 2024 财政年度总发生额的 34%,比 2023 财政年度增加了 6.21%。

所有新的汽车理赔案件的平均赔付额增长了 5.9%,这主要是由 BI 理赔案件的增长(+55.1%)所驱动的。如果只看已付损失,所有赔案的平均增幅降至 5.4%,但仍受商业险赔案的推动,与 2023 财政年度相比,商业险赔案增加了 65.4%。

加利福尼亚州(+87.4%)、佛罗里达州(+80.3%)、纽约州(+55.7%)、佐治亚州(+48.2%)和得克萨斯州(+47.6%)的新 AU BI 索赔的平均赔付率均有所上升。

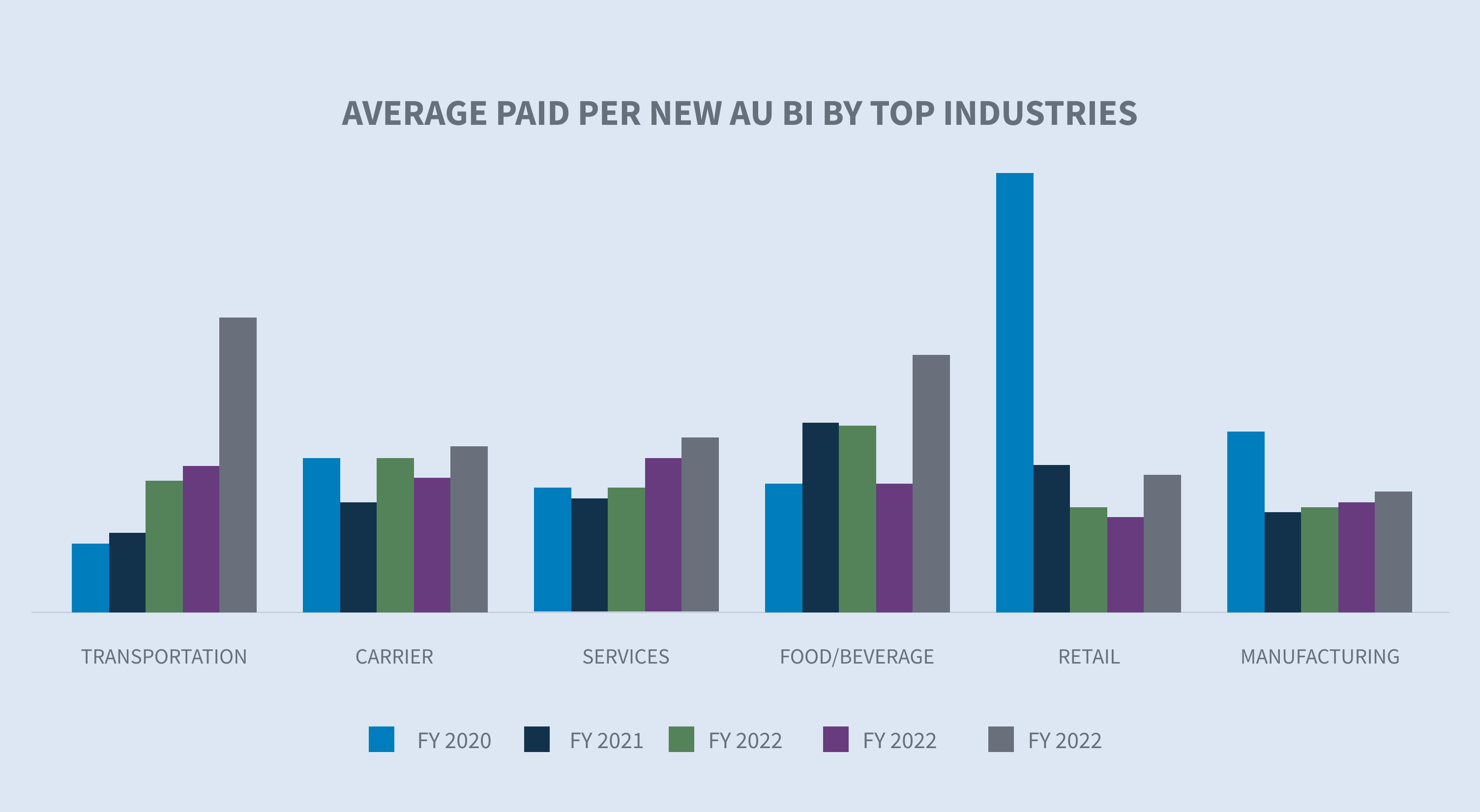

在前六大行业中,每项新的非盟 BI 索赔的平均赔付额都有所增长,其中两个行业的增幅达到了三位数。食品饮料业(+104.5%)和运输业(+101.6%)的增幅最大,其次是零售业(+42.8%)、运输业(+24.4%)、服务业(+14.2%)和制造业(+10.9%)。

诉讼

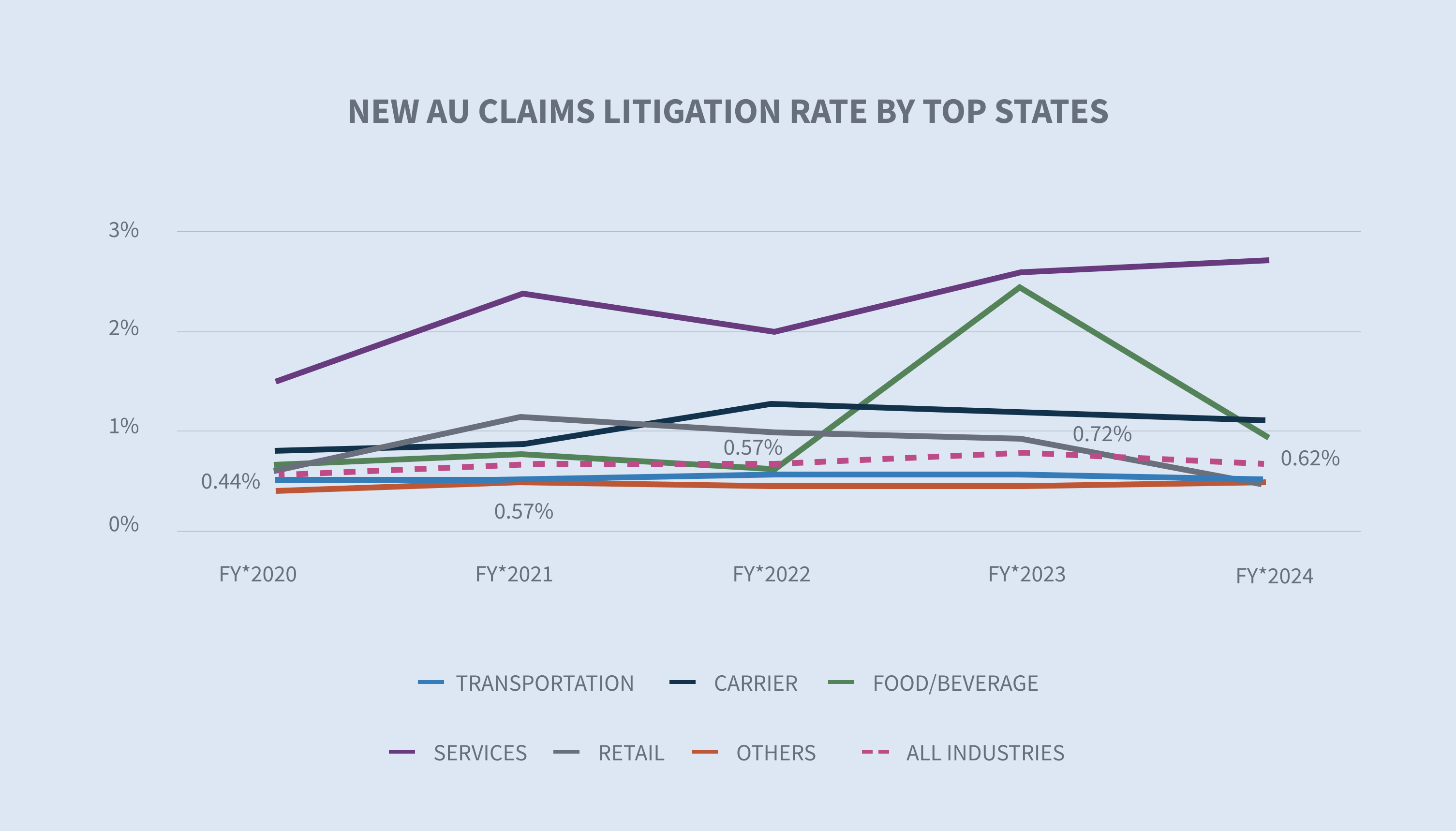

在 2023 财政年度,由于原告律师协会的咄咄逼人,导致诉讼率达到 0.72%,而在 2024 财政年度,新的非诉讼索赔的总体诉讼率降至 0.62%。59%的诉讼请求在首次通知后 24 小时内有代理,70%的诉讼请求在 14 天内有代理。

除纽约州外,其他各州的诉讼率均有所下降。佛罗里达州 2024 财年的诉讼率与 2023 财年相比下降了 64%,但 2024 财年 0.87% 的诉讼率仍超过了过去四年的平均诉讼率。纽约州的诉讼率在 2023 财政年度下降后,又跃升至 2% 以上(+2.7%)。

除制造业的诉讼率从 2023 财政年度的 0.44% 上升到 2024 财政年度的 0.58% 外,其他主要行业的诉讼率保持不变或有所下降。

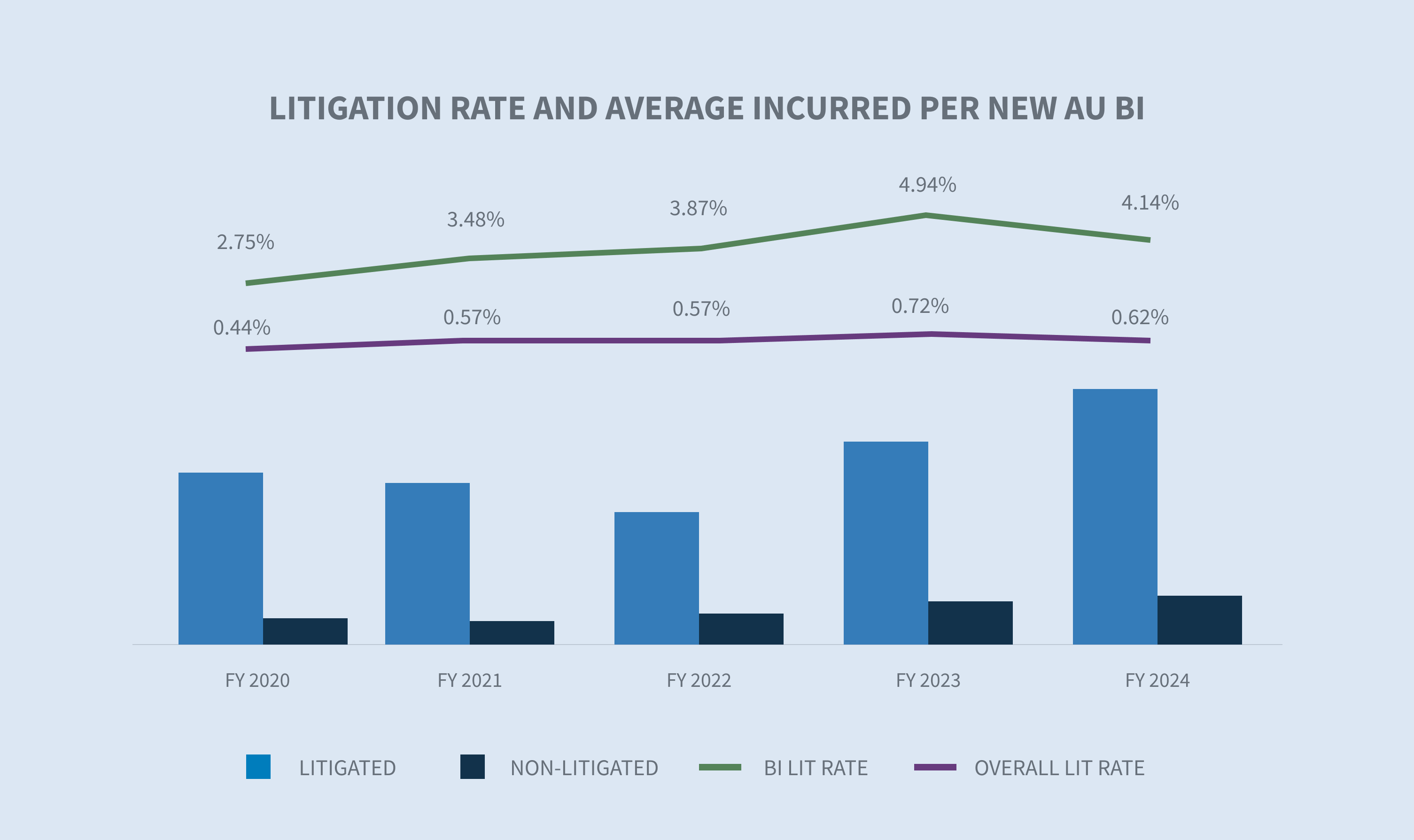

虽然诉讼率有所下降,但诉讼索赔的费用却持续上升。与 2023 财政年度相比,2024 财政年度新的 AU BI 诉讼索赔的平均发生额增加了 25%。新的 AU BI 诉讼索赔的平均发生额是非诉讼索赔的 5.6 倍。

自 2023 财政年度以来,已结案的经诉讼的 AU 报销申请的平均支付额增长了 23.2%,在过去四年中总体增长了近 57%。在 2024 财政年度,已结案的非诉讼调整索赔的相对平均费用是已结案的非诉讼调整索赔的 28 倍。诉讼与非诉讼结案的平均费用差距逐年扩大,从 2022 财政年度的 24.7 倍到 2023 财政年度的 25.6 倍,再到 2024 财政年度的 28 倍。此外,虽然已结案的诉讼非诉讼索赔仅占所有已结案索赔的 3.98%,但却占所有已结案赔付金额的 53.7%。

关闭

已结案的新非调整索赔的总体结案率相对持平。在 2024 财政年度,已结案的新 AU BI 报销申请的百分比增加了 3.4 个百分点。

在 2024 财政年度,总体的高龄待审案件减少了 2.1%,降至 11.9%。在 2024 财政年度,非诉讼账龄待决案件减少了 37%,而诉讼账龄待决案件仅减少了 1.75%。然而,诉讼索赔目前占高龄待决案件的 67.6%。

纽约州(-7.63%)和新泽西州(-7.52%)在 2024 财政年度的高龄待审案件中降幅最大。不过,纽约两年以上的待审房龄比例仍然最高,达到 33.7%。

按数量和发生额对已结案的 AU 索赔进行的分层显示,10 万美元以上的最高层占数量的 2.1%,但占已结案发生额的 69.3%。自 2023 财政年度以来,这部分金额增长了 15.2%。正如新 AU 理赔的平均发生额所指出的,超过 100,000 美元的最高理赔层级推动了结案时平均赔付额的增长。

未来的考虑

塞奇威克趋势

Sedgwick 公司的汽车理赔数据与整个行业的情况一致:

| - | 新的 AU 索赔发生额和平均赔付额继续增加,但与 2023 财政年度相比增幅有所放缓。 |

| - | 2024 财年,新非盟 BI 平均支付额增长了 55.1%,主要是由于支付的损失增长了 65.4%,支付的费用增长了 17.7%。 |

| - | 2024 财政年度,已结案的诉讼非盟平均支付额增长了 23.2%,自 2022 财政年度以来增长了 51.3%。 |

| - | 已结案的诉讼 AU 索赔仅占所有已结案索赔的 3.98%,但却占所有已支付的已结案索赔的 53.7%。 |

| - | 已结案的非诉讼调解申请的相对平均费用仍然是已结案的非诉讼调解申请平均费用的 28 倍。 |

| - | 对于 100,000 美元及以上的高收入群体: |

| ○ 2024 财政年度总报销额的百分比有所增加。 | |

| 2024 财政年度的报销比例增加了 7.6%。 | |

| 平均发生额推动了总体发生额和平均支付额的增加。 | |

| - | 与我们上一份报告中的结果类似,索赔支付成本的增加继续因外部因素而加剧,如 |

| 通货膨胀 | |

| 医疗费用上涨 | |

| 维修成本上升 | |

| 维修成本的复杂性(技术) | |

| - | 已结案的诉讼索赔增加了诉讼赔付。 |

| - | 虽然 2024 财政年度的诉讼率略有下降,但在索赔周期的早期,律师参与了更多的索赔。 |

| - | 诉讼(-2%)和非诉讼(-37%)类别中的陈年未决案件(超过两年的未决案件)均有所减少。 |

行业关注

该行业有几个经常性问题和一个新的未知问题,可能会对稳定性和盈利能力产生重大影响。反复出现的问题包括驾驶行为、医疗保健和车辆维修的通胀性增长、诉讼成本的持续增长、诉讼融资和侵权改革。美国最高法院最近在 Loper Bright Enterprises 等人诉 Gina Raimondo、商务部长等人一案中做出的具有里程碑意义的判决,给辅助领域带来了一些不确定性,需要密切关注。

驾驶行为

联邦公路管理局报告称,截至 2024 年 5 月, 所有公路和街道上的驾驶活动继续增加,在过去 12 个月中增加了 1.3%,其中更多的里程发生在城市公路上。旅行者公司发布的《2024 年分心驾驶风险指数》强调了使道路安全性降低的问题。报告列举了一些正在上升的常见分心驾驶行为,如

| - | 更新或查看社交媒体 |

| - | 输入文本或电子邮件 |

| - | 使用手机通话 |

| - | 使用手机录制视频或拍照 |

| - | 阅读文本或电子邮件 |

报告进一步指出了企业对员工在驾驶时使用移动技术的担忧,68% 的受访高管表示,他们已经实施了分心驾驶政策。

索赔费用增加

根据美国劳工统计局的数据,自 2023 年 8 月以来,医疗保健成本已连续数月上涨,截至 2024 年 3 月的涨幅为 2.2%。然而,与所有商品和服务成本(+3.5%)相比,一些医疗保健价格的增长速度更快,其中包括医院服务(+7.7%)。

在 "2024 年第二季度速成报告 "中,CCC 对 2024 年确定的趋势提出了几点看法:

| - | 由于二手车价值持续缩水,车辆库日益老化,73% 的估价为 7 年或 7 年以上的车辆,因此总损失频率同比上升了 1.6%。 |

| - | 总损耗频率的增加应能缓解车间产能的压力,并降低总体周期时间。 |

| - | 与 2023 年第一季度相比,车辆维修总成本增长了 3.3%。 |

根据美国劳工统计局的数据,自 2022 年以来,车辆保养和维修成本上升了 23%。

2024 年 6 月,当前的通胀率在 12 个月内首次跌破 3%,为 2.97%。长期平均通胀率为 3.28%,但美联储将 2% 的通胀率作为美国经济健康发展的目标。

诉讼费用的增加

2024 财政年度,非盟的成本继续增加。三个主要关注领域继续对该行业产生影响:

1.社会通货膨胀继续推高诉讼成本。兰德公司(RAND Corporation)最近的一份报告指出了以下几点(尽管兰德公司承认这些结果不一定是结论性的)。

| - | 社会膨胀对有组织被告人的影响并不比对无组织被告人的影响大。 |

| - | 社会通胀在各州的发生率不尽相同。涨幅最大的是纽约州、加利福尼亚州、新泽西州和得克萨斯州。 |

2.原告律师的策略不断演变。策略包括陪审团锚定、爬行动物理论和新理论,如扩大替代责任。

| - | 陪审团锚定:在评估诉讼中的损害赔偿时,用来促使陪审员使用一个特定的(通常是随机的)参照点的策略。通常情况下,它包括将公司收入或收益作为损害赔偿的起点。 |

| - | 爬行动物理论:这种策略在出现近 15 年后仍在不断激化陪审团的裁决,并且需要额外的辩护计划和准备,从而推高了诉讼成本和索赔赔付。 |

| - | 汽车索赔的新责任理论包括扩大替代责任:这些新理论需要更多的法律策略来克服。 |

3.根据美国商会法律改革研究所 2024 年 5 月的一项研究,核判决仍在上升。

| - | 整个核判决的中位数为 8,900 万美元。 |

| - | 在报告的核判决中,产品责任、汽车事故和医疗责任案件仍占三分之二。 |

| - | 与联邦司法机构相比,州法院占所有核判决的 90% 以上。 |

| - | 核尘埃落定是指根据以前的核与热核判决而增加的可感知和解价值,这也是平均支付和平均发生额增加的原因之一。使用集合判决委员会对于更客观地确定案件价值非常重要。 |

Loper Bright Enterprises v. Raimondo, Department of Commerce, et al.案是近期影响雪佛龙优先权的标志性案件之一,肯定会对风险管理界产生影响。虽然现在要真正了解取消行政机构在解释新法律时的优先权所带来的全部影响还为时尚早,但我们可以预见在某些领域会有更多的诉讼。行政机构由行政部门设立,有权制定指导方针、规则、流程和程序来执行新法律,尤其是在法规模棱两可的情况下。Loper Bright 案的裁决不会改变这一职责。然而,它将改变的是,谁才是这些机构制定的指南、规则、流程和程序是否是对法规的合理解释的最终仲裁者。这些机构包括国家公路交通安全管理局、经济发展管理局、消费品安全委员会和医疗保险与医疗补助服务中心(CMS)。这些机构制定规则并对法规中的模糊之处进行指导,对我们许多客户的业务开展方式产生了影响。

考虑医疗保险预留协议,这在责任案件中通常是必需的。医疗保险管理委员会制定了计算医疗保险预留金额的指南,以及该流程的许多其他方面。医疗保险预留协议通常包括 CMS 根据药品制造商制定的不切实际的药品价格(也称为平均批发价 (AWP))预测的处方药成本。

最近 Loper Bright 案的判决取消了对制定指导方针的行政机构的尊重,从而为挑战 AWP 的使用打开了大门。这只是对行政权力提出挑战的一个例子,塞奇威克正在密切关注这一挑战。

在州和联邦层面,诉讼融资问题一直备受争议。虽然有试图改变诉讼融资行业的动向,但只有印第安纳州、西弗吉尼亚州、威斯康星州、蒙大拿州和路易斯安那州通过了要求透明度的立法。在联邦层面,众议院和参议院都有立法提案,众议院司法委员会于 2024 年 6 月 12 日举行了听证会,讨论第三方诉讼融资问题。听证会后,众议员达雷尔-伊萨(Darrell Issa)(R-CA-48)发布了一份针对所有联邦案件的拟议立法讨论稿,确保诉讼出资人投资诉讼并将根据结果获得付款的所有各方的透明度。

诉讼融资在我们民事司法系统的其他方面也发挥着作用,如个人和大规模侵权。随着诉讼融资行业的发展,诉讼融资与消费者法律融资之间出现了区别,对于这种区别是否会改变其影响存在一些争论。消费者法律资金帮助原告支付日常生活开支,以期待裁决,而诉讼融资则为原告的案件起诉提供资金。不过,两者都会在原始融资金额之外收取利息和费用。诉讼融资仍将是一个备受关注的领域,并可能在州和联邦层面通过更多立法。

侵权改革,尤其是佛罗里达州的侵权改革,正在使保险业受益。塞奇威克公司的数据显示,截至2024年第26周,新诉讼率比2022年同期下降了3%。数据还显示,与 2023 年同期相比下降了 70%,尽管 2023 年佛罗里达州的诉讼热潮在很大程度上推动了诉讼率的下降。2024 年是大选年,由于立法会期缩短以及该问题的争议性,侵权改革历来在优先事项中处于次要地位。然而,即使在佛罗里达州,待定的和拟议的侵权改革(包括扩张性和限制性)也将是重要的关注点,因为审判律师协会正在推动立法,允许原告查阅保险公司的索赔档案。全国范围内其他重要的侵权改革问题包括前提责任改革、医疗责任案件中的非经济损害赔偿限制以及第三方诉讼资金。

结论

经济和社会通胀压力是导致索赔严重程度增加的主要原因。毫无疑问,最高级别(10 万美元以上)的索赔数量和平均严重程度的增加与这些压力直接相关。再加上诉讼的增加,以及诉讼索赔的平均成本是非诉讼索赔的 28 至 30 倍,企业必须适应并应对这些变化。更及时、更有针对性的索赔调查将为取得更好的结果奠定基础。理赔机构越早获得评估责任和伤害估价所需的证据,这些知识就越有助于寻求适当的解决方案。高度严重性审查委员会等集合判断结构将为处理最高级别的索赔带来更多必要的视角。索赔组织还应考虑提前开始通常在诉讼后完成的工作,如生物力学工程师、事故重建和陪审团焦点小组。与陪审团焦点小组相比,模拟审判的价值越来越低,成本也越来越高,而陪审团焦点小组则可以在全体会议上进行问答。不过,模拟审判在辩护策略中仍有一席之地。

早在需要公司证人之前,对他们进行培训,让他们了解如何成为一名优秀的公司证人,也是对公司有利的做法。国防工业需要将我们对当前形势的应对视为一项长期战略。

Sedgwick于 2024 年 5 月发布的责任诉讼观察与趋势评论对责任领域的普遍趋势和实践进行了更深入的分析,包括对原告律师团战术、社会膨胀和诉讼管理中分析方法的使用进行了更深入的探讨。