- 2024 ved årets udgang: CASUALTY

Generelt ansvar

Mål for rapporten

Denne rapport har til formål at opsummere de nuværende målinger for vores generelle ansvarsprogrammer (GL), vurdere landskabet for GL-krav og retssager og benchmarke vores mønstre i forhold til sammenlignelig brancheforskning.

Dataparametre

Vores praksisteam bruger JURIS-skadedata til at udføre sammenlignende analyser baseret på deres ekspertise og analyser. Dataene i denne rapport er baseret på både forsikrede og selvforsikrede krav for alle stater på tværs af fem 12-måneders perioder (kaldet CY) fra 1. januar 2020 til 31. december 2024.

Vigtige observationer

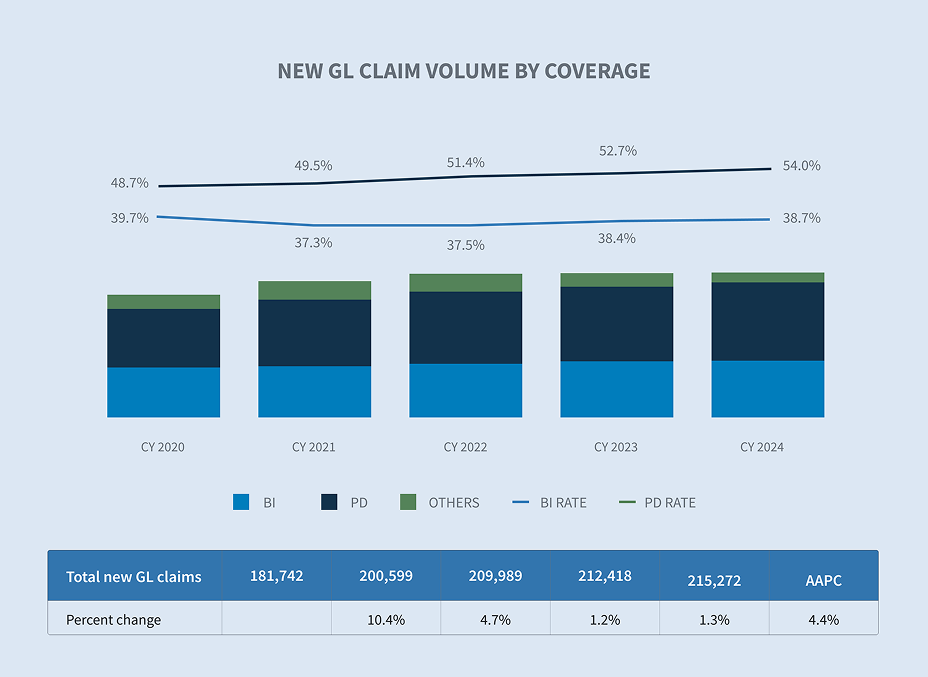

Mængden af nye GL-krav steg med 1,3 % i CY 2024.

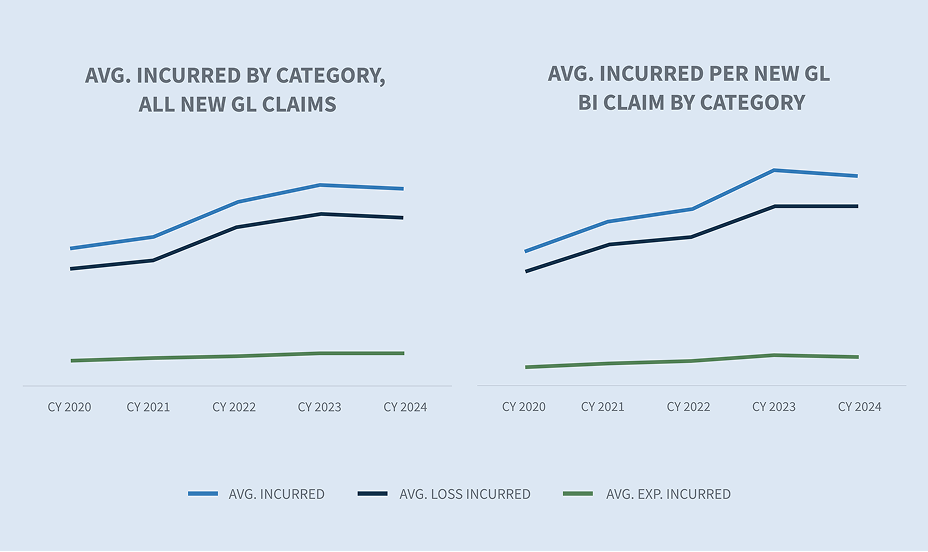

De gennemsnitlige udgifter til alle nye GL-erstatninger var relativt flade og steg kun med 0,52%.

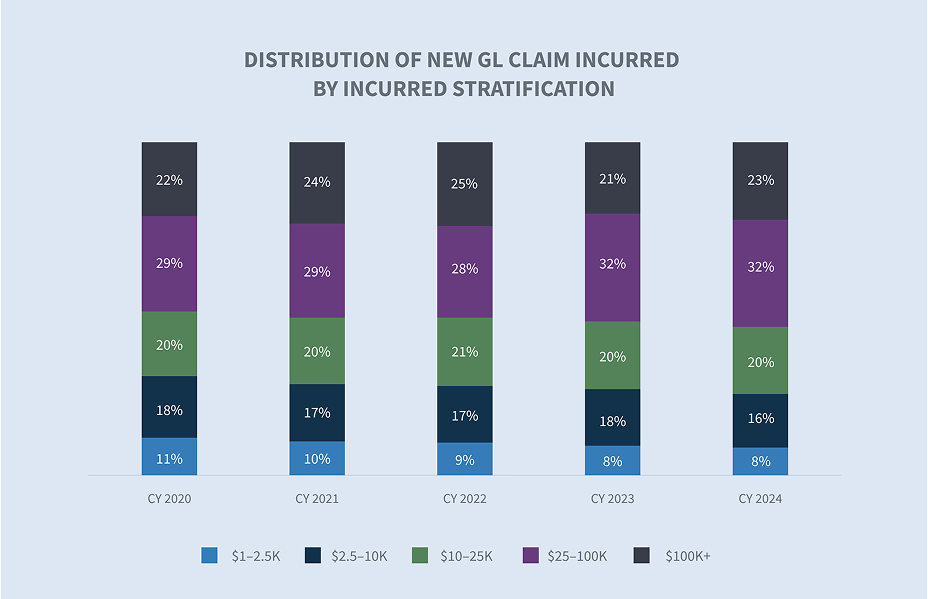

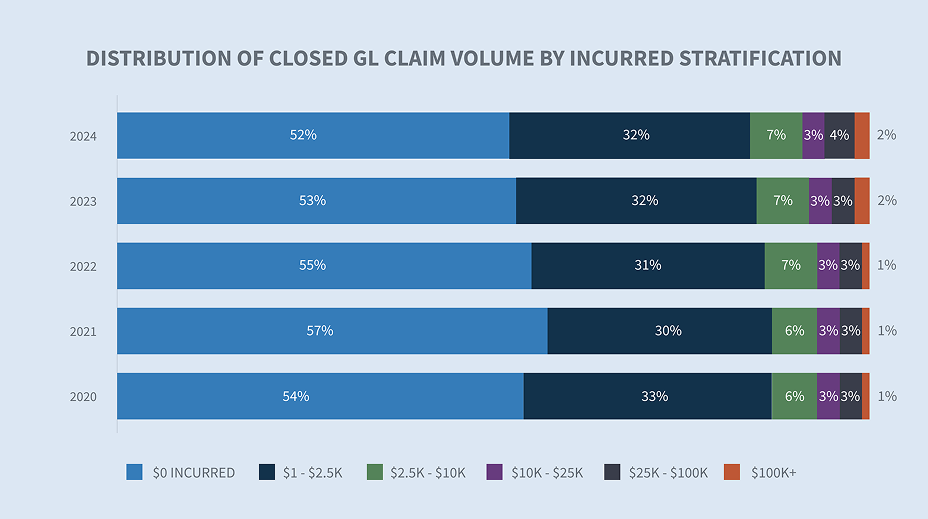

Lukkede GL-skader med udgifter på over 100.000 dollars udgør kun 2 % af alle lukkede skader i CY 2024, men tegner sig for 76 % af alle lukkede skader.

Den gennemsnitlige betaling for alle nye GL-skader faldt med 1,9 % i CY 2024. Gennemsnitsbetalingen for alle nye GL-krav er steget 33% siden CY 2020.

Den gennemsnitlige betaling for GL's afsluttede retssager steg med 11,2 % i CY 2024.

Den gennemsnitlige sagsbehandlingstid faldt med to dage.

Afslagsprocenten på nye GL Claims var relativt flad.

Lukningsprocenten for alle nye GL-skader steg til 83,1 %, drevet af lukningsprocenten for GL BI (personskade).

I CY 2024 steg det samlede antal afsluttede skader med 3,6 %.

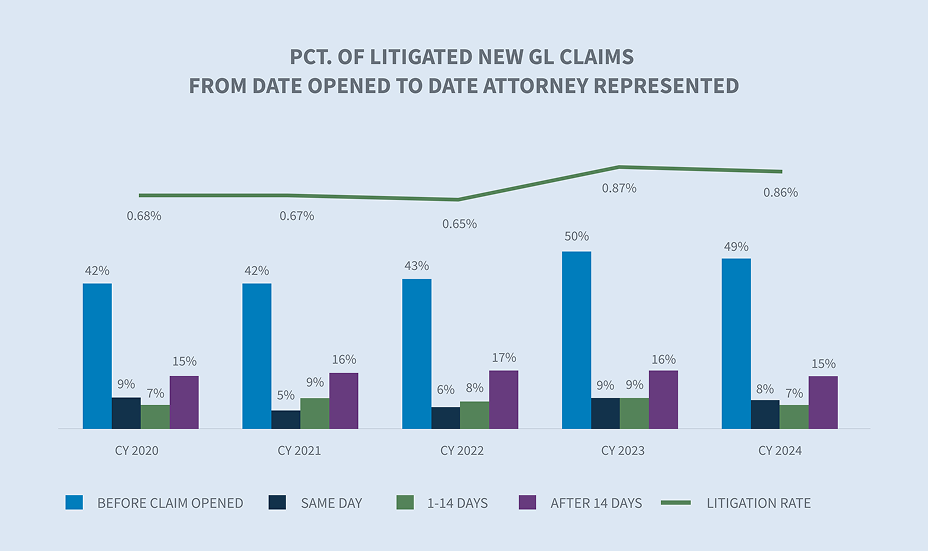

Den nye procesrate for GL-krav faldt til 0,86% i CY 2024.

I øjeblikket har 57% af alle GL-sager, der kommer for retten, en repræsentant på plads inden for 24 timer efter meddelelsen, og 64% har en repræsentant på plads inden for de første to uger.

Ældre ventende (to år eller mere) faldt med 2,7%.

Marked

Eksperter forudser en stigning på op til 8 % i præmierne for almindeligt ansvar i USA i 2025.

Den sociale inflation forventes at fortsætte i USA inden for en overskuelig fremtid, og der er ingen tegn på, at den vil aftage foreløbig. Den nuværende stigningstakt er uholdbar, og dens indvirkning vil opveje fordelene ved højere renter. Swiss Re

Jurymedlemmer og domstole tildeler i stigende grad højere erstatning som en afspejling af samfundets krav om fairness, retfærdighed og ansvarlighed i virksomhedernes adfærd. Tidsskrift for forsikring

Lovgivning om erstatningsreformer, som får støtte i visse vigtige stater, kan have en negativ indvirkning på branchen på kort sigt, da sagsøgernes advokater skynder sig at anlægge sag, før ændringerne træder i kraft. Men den langsigtede effekt kan være positiv.

Volumen

GL's skadesvolumen steg samlet set med 1,3 % i CY 2024. Dette var drevet af stigninger i PD (ejendomsskader) og BI-skader, som steg med henholdsvis 3,7 % og 2 % i forhold til året før.

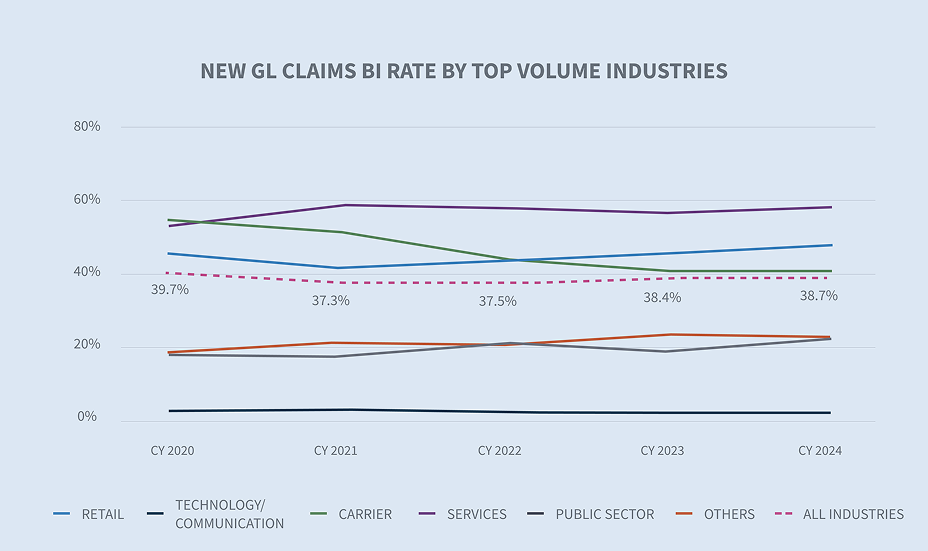

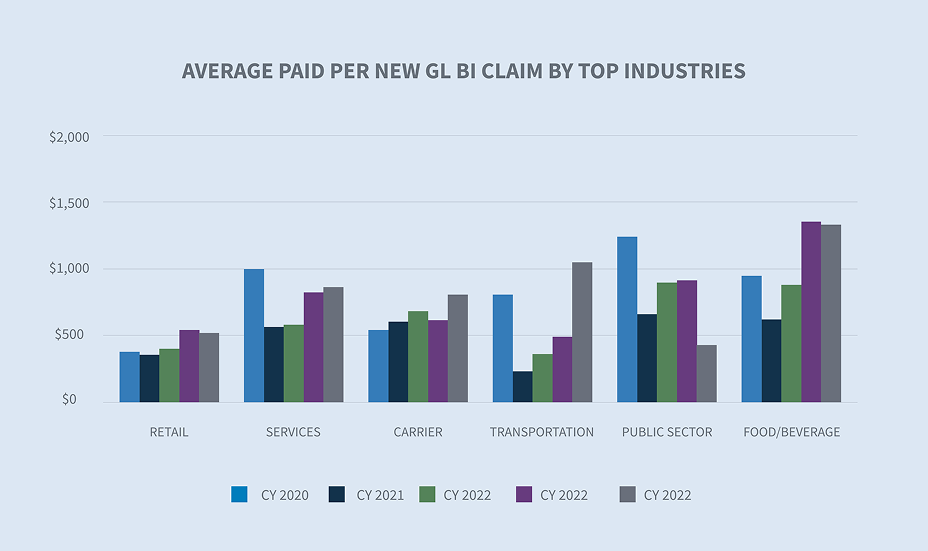

For andet år i træk er de to sektorer med de højeste satser for GL BI-krav service- og detailbrancherne. Sammen med disse to har transportskader også en højere sats end BI-satsen for alle brancher på 38,7 %.

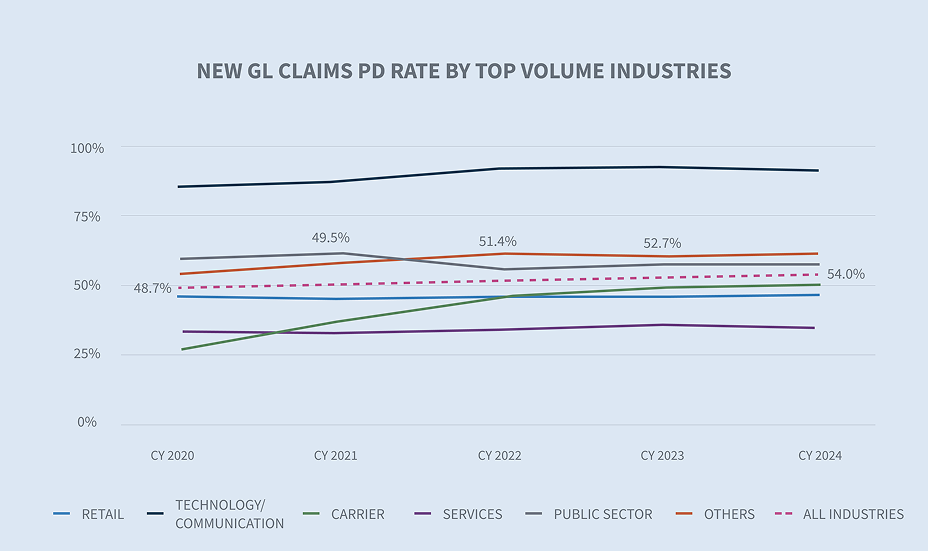

Brancherne teknologi/kommunikation, detailhandel og den offentlige sektor overgik alle branchers GL PD-skadefrekvens på 54%.

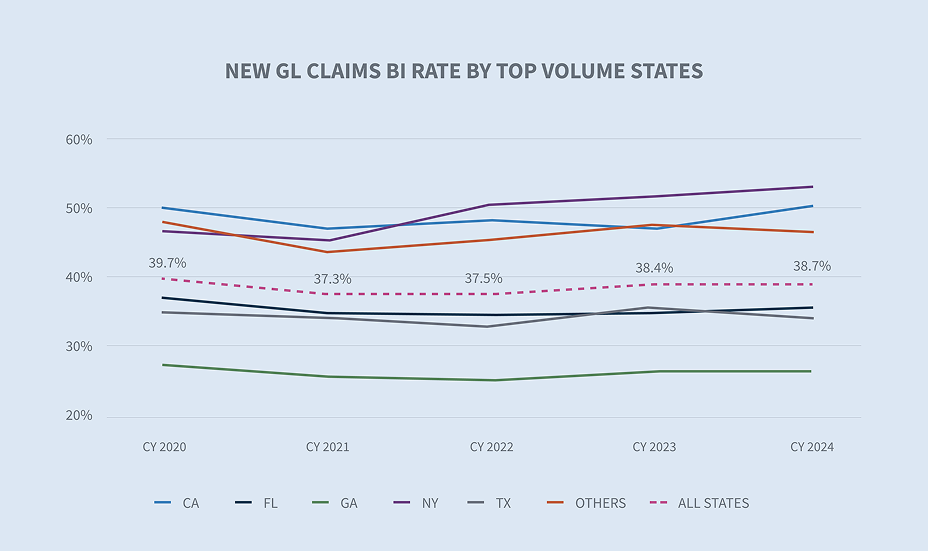

New York (52,1 %), Californien (49,9 %) og Florida (46 %) havde nye GL BI-krav, der oversteg gennemsnittet (38,7 %) for alle stater.

De stater, der genererer det højeste antal nye ansvarskrav, er Californien, Florida, Texas, Georgia og New York. Tilsammen står disse fem stater for 43,6 % af de nye erstatningskrav inden for almindeligt ansvar. De to største stater, der oplevede vækst i deres nye erstatningskrav, var Texas (+5,5 %) og Georgia (+3,3 %).

Omkostninger

Den gennemsnitlige udbetaling for alle nye GL-erstatninger faldt med 1,8 %, mens nye GL BI-erstatninger steg med 1 % efter at være steget med henholdsvis 34,7 % og 49 % fra CY 2021 til CY 2023.

Den gennemsnitlige betaling pr. ny GL BI-skade steg i sektorerne service, transport og transportørskader, hvor den gennemsnitlige nye GL BI-skade inden for transport steg med 114 % i løbet af CY 2023.

Den gennemsnitlige udbetaling for nye GL BI-skader steg i Californien (31 %), New York (18 %) og Texas (5 %), men dette blev opvejet af fald i Florida (19 %) og Illinois (15 %), hvilket resulterede i en samlet stigning på 1 % i den gennemsnitlige udbetaling pr. ny GL BI-skade.

Det gennemsnitlige tab for alle nye GL-skader forblev relativt fladt med en stigning på 0,52 % sammenlignet med CY 2023. Den gennemsnitlige erstatning for nye GL BI-skader faldt med 1,8 % sammenlignet med CY 2023, drevet af et fald på 2,1 % i den gennemsnitlige erstatning.

Niveauet over 100.000 dollars for GL-krav udgør 23% af de samlede udgifter, men kun 0,2% af de nye krav. Niveauet 25.000-100.000 dollars udgør 32,3 % af de samlede udgifter og 1,8 % af de nye krav.

Retssager

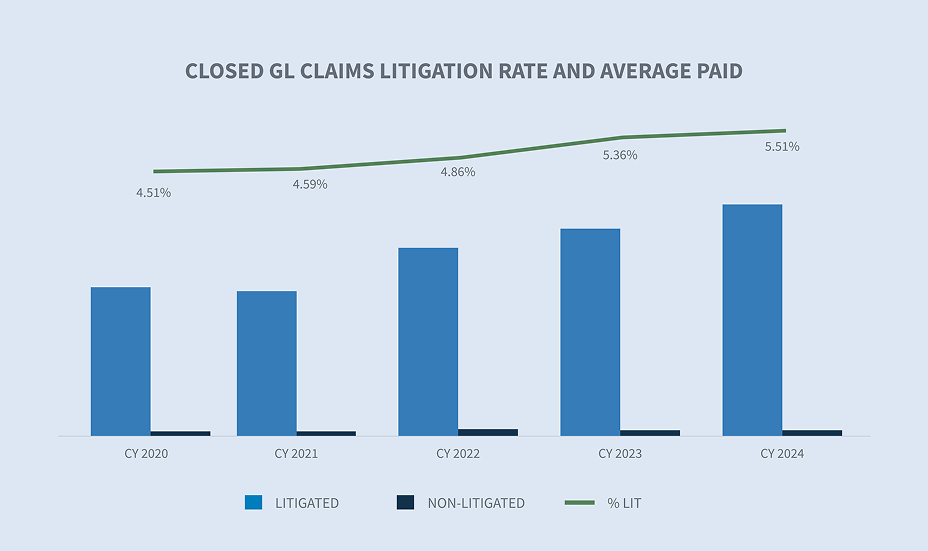

Retssagsraten for nye GL-krav er 0,86%. Det er et lille fald fra CY 2023, som var drevet af den bølge af retssager, der blev anlagt i Florida i 2023 efter vedtagelsen af HB 837. Retssagsraten for verserende GL-krav faldt til 26,7%. Den gennemsnitlige udgift til verserende GL-krav steg med 8,4 %.

64 % af alle krav, der på et tidspunkt vil medføre en retssag, er allerede repræsenteret af en advokat inden for de første 14 dage efter modtagelsen, og 57 % er repræsenteret af en advokat, når kravet indgives.

New York (2,82%), Florida (1%) og Californien (0,95%) har nye GL-kravssager, der overstiger gennemsnittet. Georgiens procesrate for nye GL-krav steg i CY 2024, selvom den stadig ligger under landsgennemsnittet på 0,86%.

I CY 2024 steg den gennemsnitlige udgift til nye GL BI-krav, der var genstand for en retssag, med 9,9 % i forhold til CY 2023, mens procentsatsen for nye GL BI-krav, der var genstand for en retssag, faldt med 0,16 %. Den afholdte værdi for nye GL BI-krav, der er genstand for en retssag, er 14,2 gange højere end for nye GL BI-krav, der ikke er genstand for en retssag.

Omkostningerne til forsvar af nye GL-krav (procesomkostninger) er faldet for alle krav, hvilket er drevet af faldet i udgifterne til at forsvare GL PD-krav. Omkostningerne til at forsvare GL BI-krav steg med 13,7 % i forhold til CY 2023; dette repræsenterer dog stadig et samlet fald (14,7 %) i procesomkostningerne for GL BI siden CY 2020.

Ældre verserende sager (2+ år) steg med 2,9 % fra CY 2023, mens det samlede antal ældre verserende sager faldt med 2,7 % i løbet af CY 2023 til det laveste niveau i fem år på 20,7 %. Faldet var drevet af lukning af ældre ikke-tvistede krav.

Lukninger

Den samlede lukningsrate for nye skader i CY 2024 steg med 0,7 %. Dette var drevet af BI-lukningsprocenter, som steg med 1,1 %.

Den gennemsnitlige varighed af alle nye GL-skader faldt med to dage. Dette blev drevet jævnt af både BI- og PD-gennemsnitsvarigheden.

Tvistede lukkede GL-krav udgør i øjeblikket 5,51% af den samlede mængde lukkede krav, men tegner sig for 67% af de samlede dollars, der er betalt for lukkede GL-krav. Gennemsnitsbetalingen for en retssag steg med 11,2 % i CY 2024, mens gennemsnitsbetalingen for lukkede GL-krav uden retssag steg med 5,95 %.

De højere grupper af skader har oplevet stigninger i den samlede mængde af lukkede GL-skader, hvor det øverste niveau på 100.000 dollars og derover udgør 2 % af alle lukkede GL-skader. Men når man sammenligner den samlede stratificering af lukkede GL-krav, står det samme niveau for 75 % af de samlede omkostninger for alle lukkede GL-krav.

Når man fokuserer på antallet af lukkede GL-krav, udgør andelen af krav med den højeste alvorlighed nu 28 % af antallet af lukkede krav.

Stigningen i antallet af lukkede GL-skader fra niveauet 100.000 dollars og derover påvirker alle brancher, selvom detailsektoren oplevede den største vækst på 23,9 % i CY 2023.

Fremtidige overvejelser

SEDGWICK TRENDS

Tendenserne fra CY 2024 er blandede, idet ikke-tvistede skader viser fald i den samlede gennemsnitlige udbetaling og den samlede gennemsnitlige udgift. Mens antallet af tvister fortsætter med at stige med en gennemsnitlig stigning på 9,2 % for nye GL-tvister, steg gennemsnittet for verserende GL-tvister med 8,4 % - selv om det samlede antal nye og verserende tvister faldt.

Procesraten for nye GL-krav forblev relativt flad på 0,86%, mens procesraten for nye GL BI-krav faldt til 1,56% i CY 2024. Procentdelen af krav, der er repræsenteret af en advokat på et tidligere tidspunkt, herunder antallet af krav, der er repræsenteret af en advokat før første varsel, fortsætter med at stige. Flere krav er repræsenteret af en advokat tidligere i Texas og Ohio, mens den samme andel faldt i New York, Californien og Florida.

Omkostningerne til lukkede, ikke-tvistede GL-krav steg 6,3% i CY 2024 efter at være faldet for første gang i flere år i CY 2023. De gennemsnitlige omkostninger til afsluttede, retssagsbelagte GL-krav er 34,8 gange højere end omkostningerne til ikke-retssagsbelagte krav. Udgifterne til retssager er faldet med 14,7 % siden CY 2020.

Afslutningsraten steg generelt, og BI-skader oplevede den største stigning. Sammen med de højere afslutningsrater faldt varigheden af krav med to dage generelt, hvor både BI og PD oplevede to dages kortere varighed. Antallet af ældre verserende sager fortsatte også med at falde i CY 2024 og faldt til det laveste niveau i de sidste fem år.

Desværre fortsætter antallet af skader i de højere niveauer ($100.000+) og udgifterne til disse skader med at stige.

Industriens bekymringer

Stigninger i de generelle skadesomkostninger og omkostningerne ved retssager har en negativ indvirkning på branchen. Tilsammen skaber disse faktorer et udfordrende miljø for ansvarskrav.

Øgede skadesomkostninger

| - | Ifølge Bureau of Labor Statistics er udgifterne til lægehjælp steget med 2,6 % i løbet af de 12 måneder, der sluttede i januar 2025. Hospitalsydelser fortsætter med at overgå stigningen i andre medicinske ydelser og den generelle inflation. |

| - | Inflationen steg til 3,0 % i januar 2025 efter at være faldet til under 3,0 % i slutningen af 2024. |

Omkostningerne til ansvarssager (inklusive tabsomkostninger) fortsatte med at stige i CY 2024. Tre primære bekymringsområder afspejler den samme modvind, som branchen har stået over for i de sidste 2-3 år: social inflation, sagsøgernes advokattaktik og uforholdsmæssige (eller nukleare) domme. Ingen af disse modvindsfaktorer er nye, og de bør heller ikke overraske nogen i branchen. Det er vigtigt at gå videre end til at identificere disse modvinde og forstå, hvad branchen gør og bør gøre for at afbøde dem. Når man udformer en strategi for retssager, er brugen af analytisk AI til at give indsigt og forudsigelser i form af scorekort for advokater, modeller for forudsigelig sværhedsgrad og historiske jurisdiktionsanalyser ikke længere blot en "nice to have". Sedgwick har 10 års data om retssager, der er analyseret for resultater efter føderal/statlig jurisdiktion og retssagsniveauer, og dette kan bruges til at få indsigt og komme med forudsigelser. Flere detaljer om dette vil blive givet i vores kommende kommentarartikel om ansvarssager.

Samarbejde med processtøtteenheder, der kan gennemføre fokusgrupper og juraanalyser, længe før en retssag nogensinde er anlagt, kan hjælpe med at forstå den sande værdi af et krav. Desuden kan generativ AI være en taksators bedste ven - opsummere kravpakker, skrive fælles statusrapporter og frigøre dem til at fokusere på forsvarsstrategier.

Finansiering af retssager er fortsat et problem, der skal løses lovgivningsmæssigt, men branchen kan tage nogle skridt for at øge bevidstheden om indvirkningen på sagsomkostninger, forsikringstageres præmier og erstatningsprocessen som helhed. I alle retssager bør der anmodes om aktindsigt i, hvem der finansierer sagen, og hvem der søger at drage fordel af et forlig eller en dom. Disse anmodninger kan fremkalde indvendinger fra sagsøger, men de bør alligevel fremsættes. At samarbejde med lokale lovgivere om at støtte lovforslag, der indfører begrænsninger på finansiering af retssager, har sammen med offentlig uddannelse og oplysningskampagner vist sig at være meningsfuldt i dialogen om finansiering af retssager. Flere stater og nogle føderale distrikter indfører deres egne begrænsninger for finansiering af retssager forud for en national diskussion, der i sidste ende vil føre til yderligere regler.

Skadeserstatningsreformen har vist sig at være gavnlig, hvor den er blevet vedtaget, især i Florida (HB 837). Den samlede effekt af reformerne har været en stabilisering af Floridas forsikringsmarked. Georgias guvernør Brian Kemp har også indført en omfattende erstatningsreform i sin stat. Skadeserstatningsreformen, som er sponsoreret af John F. Kennedy, senator i Georgia, omfatter 10 vigtige ændringer fordelt på to lovforslag:

| - | Forankring: Begrænser muligheden for at henvise til eller fremkalde vidneudsagn om et specifikt beløb eller interval for ikke-økonomisk skade for juryen eller den potentielle jury. |

| - | Indgivelse af svar og timing af opdagelse: Ændrer tidspunktet for indgivelse af svar og modpartens processkrifter |

| - | Frivillig afvisning af civile søgsmål: Hvis en sag tidligere er blevet afvist i en føderal eller statslig retssag, der er baseret på eller omfatter det samme krav, kan retten betragte afvisningen som en realitetsafgørelse. |

| - | Advokatsalærer og sagsomkostninger: Forhindrer inddrivelse af dobbelte advokatsalærer, sagsomkostninger og udgifter |

| - | Dækning af udgifter i sager om kontraktbrud: Udgifter kan ikke kræves dækket som en del af erstatningen i en sag om kontraktbrud, medmindre sagsøgte har handlet i ond tro, har været stædig eller forårsaget unødvendige problemer og udgifter. |

| - | Beviser for sikkerhedsseler: Kan indføres og tages i betragtning i civile sager for at fastslå uagtsomhed og fordeling af skyld |

| - | Kriterier for ansvar for uagtsom sikkerhed: Begrænser ansvaret til forhold, som ejendomsejeren eller virksomheden har kontrol over |

| - | Medicin, der kan betales: Begrænset til dem, der er rimelige, sædvanlige og nødvendige, i modsætning til hvad der blev faktureret |

| - | Opdeling af ansvars- og erstatningssag: På anmodning af en af parterne |

| - | Tredjepartsfinansiering af retssager: Etablerer omfattende regler for finansiering af retssager |

Georgia har tidligere indført og vedtaget tiltrængte reformer af statens lov om forlig før svar (almindeligvis kendt som "Holt-krav"), som kan gøre en stor forskel i forhold til at undgå uretfærdige og unødvendige søgsmål i ond tro mod forsikringsselskaber. Disse ændringer gælder dog kun for personskader, der opstår i forbindelse med en kollision med et motorkøretøj, hvilket betyder, at personskader i forbindelse med ulykker, der ikke involverer motorkøretøjer, er underlagt den oprindelige lov.

Indtil videre er Oklahoma den eneste anden stat, der har annonceret en erstatningsreform som en prioritet for den kommende lovgivende session i 2025; der var dog ingen offentliggjorte forslag i januar 2025. Det forventes, at reformerne vil fokusere på at dæmme op for de mange retssager, der driver omkostningerne ved at drive forretning i staten op.

KONKLUSIONER

Social inflation og uforholdsmæssigt store domme fortsætter med at drive stigninger i skadernes alvor. Mens antallet af retssager er stabilt eller svagt faldende, vokser de gennemsnitlige udgifter til retssager med flere gange den generelle inflation. Både antallet og omfanget af krav på højeste niveau ($100.000+) vokser. Udgifterne til retssager (omkostningerne til at forsvare sig i retssager) er faldet med 14,7 % siden CY 2020, mens det gennemsnitlige beløb er steget med 58,6 % i samme periode. Ved første øjekast kan reduktionen af udgifterne virke som en god nyhed, men stigningen i de gennemsnitlige udgifter er meget bekymrende. For de rigtige krav bør forsvaret være villig til at investere i procesudgifter, hvis det kan bruges til at få indsigt og en konkurrencefordel i retssalen. Sagsøgerne har bestemt vist sig villige til at bruge penge på fokusgrupper og prøvejuryer for at afprøve deres følelsesmæssige appeller. De dage er forbi, hvor et forsikringsselskab eller en skadesadministrator kan trække på skuldrene og sige: "Jeg ved godt, at resultaterne er dårlige, men alle oplever det samme." Optimering af processer, forbedring af juridiske analyser, strategisk brug af kunstig intelligens og indgåelse af nye partnerskaber er nøglen til at forbedre resultaterne.