- Jahresende 2024: CASUALTY

Kfz-Haftpflicht

Ziele des Berichts

Dieser Bericht soll die aktuellen Kennzahlen für unsere Kfz-Haftpflichtprogramme zusammenfassen, die Landschaft der Kfz-Schäden und -Prozesse bewerten und unsere Muster mit vergleichbaren Branchenuntersuchungen vergleichen.

Datenparameter

Unser Praxisteam verwendet JURIS-Schadensdaten, um vergleichende Analysen durchzuführen, die auf ihrem Fachwissen und ihren Analysen basieren. Die Daten in diesem Bericht basieren sowohl auf versicherten als auch auf selbstversicherten Schäden für alle Staaten über fünf 12-Monats-Zeiträume (als CY bezeichnet) vom 1. Januar 2020 bis zum 31. Dezember 2024.

Wichtige Beobachtungen

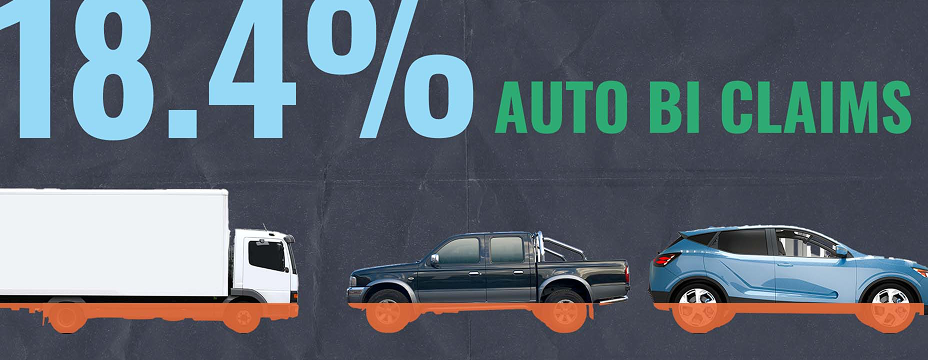

Die Quote der neuen Kfz-Haftpflicht- und Personenschäden lag für CY 2024 bei 13,4 %, gegenüber 12,5 % im CY 2023.

| - | Das Transportgewerbe verzeichnete mit 18,4 % die höchste Rate an neuen Kfz-Haftpflicht- und Körperverletzungsschäden. |

Die Dauer neuer Kfz-Haftpflichtschäden ging im CY 2024 zurück.

| - | Die durchschnittliche Dauer von der Eröffnung bis zum Abschluss neuer Kfz-Haftpflicht- und Körperverletzungsschäden verringerte sich um 5 Tage. |

Die durchschnittlichen Kosten für neue Kfz-Haftpflichtschäden stiegen im CY 2024 um 17,8 %.

| - | Der durchschnittliche Schadenaufwand für neue Kfz-Haftpflicht- und Personenschäden stieg im CY 2024 um 18,1 %. |

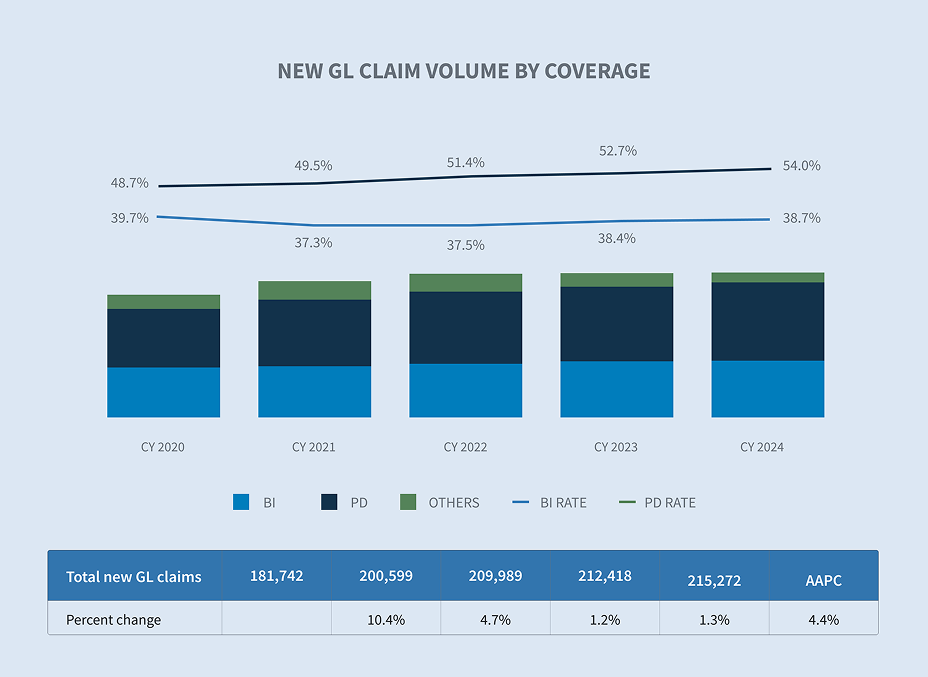

Die Prozessquote für alle neuen Kfz-Haftpflichtschäden stieg auf 0,60 %.

| - | Der Satz für neue Kfz-Haftpflicht- und Personenschäden stieg auf 3,71 %. |

| - | Die Quote für anhängige Kfz-Haftpflicht- und Personenschäden betrug 15,0 %. |

Der durchschnittliche Schadenaufwand für neue prozessuale Kfz-Haftpflicht- und Personenschäden sank um 8,1 %.

| - | Der durchschnittliche Schadenaufwand für nicht prozessuale Kfz-Haftpflicht- und Personenschäden stieg um 20,5 %. |

| - | Neue prozessuale Kfz-Haftpflicht- und Personenschäden waren 4,8 Mal so hoch wie der Durchschnitt der nicht prozessualen Schäden. |

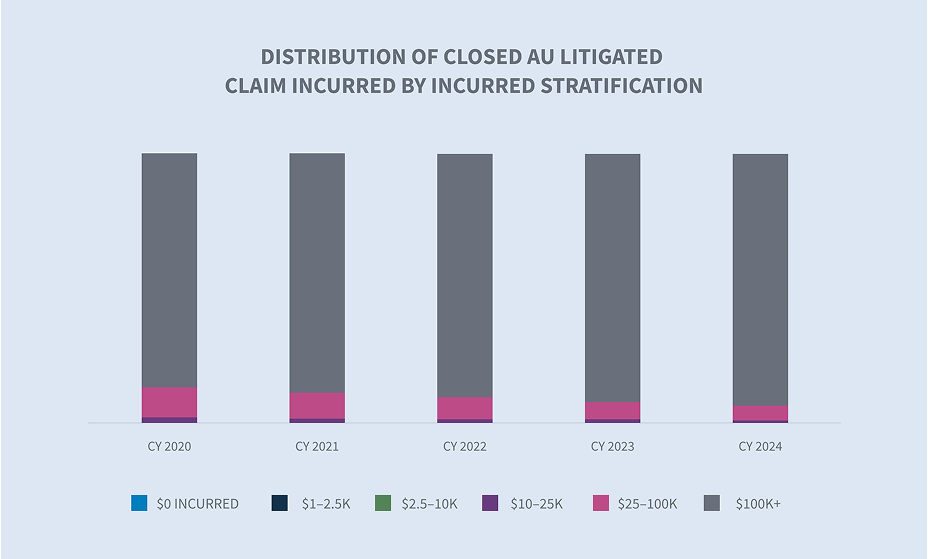

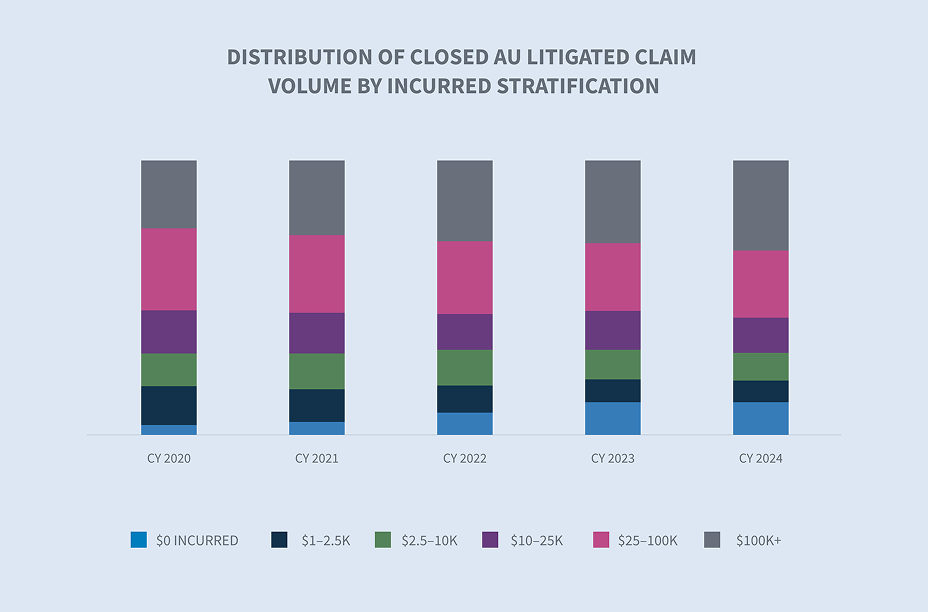

Abgeschlossene Kfz-Haftpflichtschäden mit einem Schaden von über 100.000 $ machen 1,9 % aller abgeschlossenen Schäden in CY 2024 und 71,3 % aller entstandenen Schäden aus.

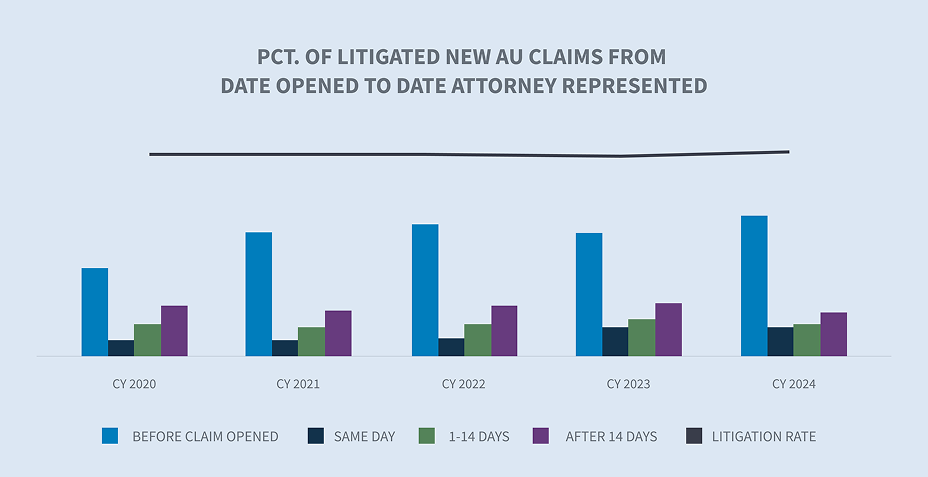

Bei 63,6 % der Kfz-Schäden, die schließlich vor Gericht verhandelt wurden, war zum Zeitpunkt der Meldung und innerhalb von 24 Stunden nach Erhalt der Meldung ein Anwalt vor Ort, und 75,5 % hatten innerhalb von 14 Tagen einen Anwalt vor Ort.

Die veralteten anhängigen Fälle gingen im CY 2024 auf 11,1 % zurück. Auf prozessuale Ansprüche entfielen 64,2 % der insgesamt anhängigen älteren Fälle.

Die Abschlussquoten für neue Kfz-Haftpflicht- und Personenschäden sind im CY 2024 gestiegen.

Die abgeschlossenen Rechtsstreitigkeiten machten etwa 3,59 % aller abgeschlossenen Kfz-Schäden aus und machten 55,3 % der insgesamt gezahlten Beträge aus.

Markt

Der Hauptgrund für den Anstieg der Gesamtreparaturkosten in den Jahren 2023 und 2024 sind die Lohnkosten, die im Jahr 2023 um 7,5 % und bis zum dritten Quartal 2024 um 4,7 % gegenüber dem Vorjahr gestiegen sind. CCC Crash Course Bericht Q4 2024

Während sich die Inflation bei den Sachschäden abgekühlt hat, wirken sich die kombinierten Auswirkungen der Inflation bei der medizinischen Abrechnung und der sozialen Inflation weiterhin negativ auf die Kfz-Haftpflichtversicherung aus. CCC Crash Course Bericht Q4 2024

Im 4. Quartal 2024 stiegen die Unfallversicherungstarife in den Vereinigten Staaten um 11%, wenn man die Arbeitsunfallversicherung ausschließt. Marsh McLennan

85 % der Geschädigten gaben an, nach einem Autounfall von einem Anwalt kontaktiert worden zu sein, und 60 % gaben an, von zwei oder mehr Anwälten kontaktiert worden zu sein. LexisNexis 2024 Auto Trends Bericht

Band

Das Volumen neuer Schadenfälle stieg im GJ 2024 um 13,2 %, nachdem es im GJ 2022 um 14,0 % und im GJ 2023 um 17,5 % gestiegen war. Der Anstieg wurde durch Personenschäden verursacht, die um 21,2 % zunahmen.

Auf die fünf Staaten mit dem höchsten Schadenaufkommen entfallen 41 % aller neuen Kfz-Schäden. New Jersey verzeichnete mit 53,7 % erneut den größten Anstieg des Schadenvolumens, gefolgt von New York (+16,5 %), Florida (+16,4 %), Texas (+13,0 %) und Kalifornien (+12,6 %).

Mehrere Branchen verzeichneten im CY 2024 einen Anstieg der Schadenhäufigkeit, darunter Speditionsschäden (+39,5 %), Transportschäden (+13,9 %), Dienstleistungsschäden (+9,3 %) und Produktionsschäden (+3,1 %). Zwei Branchen verzeichneten Rückgänge bei den Neuanmeldungen, darunter die Nahrungsmittel- und Getränkeindustrie (-11,4 %) und der Einzelhandel (-6,2 %).

Die Quote der neuen Kfz-Schäden mit Personenschaden lag im CY 2024 bei 13,4 % gegenüber 12,5 % im CY 2023. Die meisten großen Branchen meldeten eine zweistellige Rate neuer Personenschäden. Branchen wie das Transportwesen (18,4 %), das Speditionsgewerbe (13,1 %), das verarbeitende Gewerbe (12,4 %) und der Dienstleistungssektor (10,8 %) wiesen alle zweistellige Raten auf, während die Nahrungsmittel- und Getränkeindustrie (8,1 %) und der Einzelhandel (8,9 %) einstellige Raten bei Personenschäden verzeichneten.

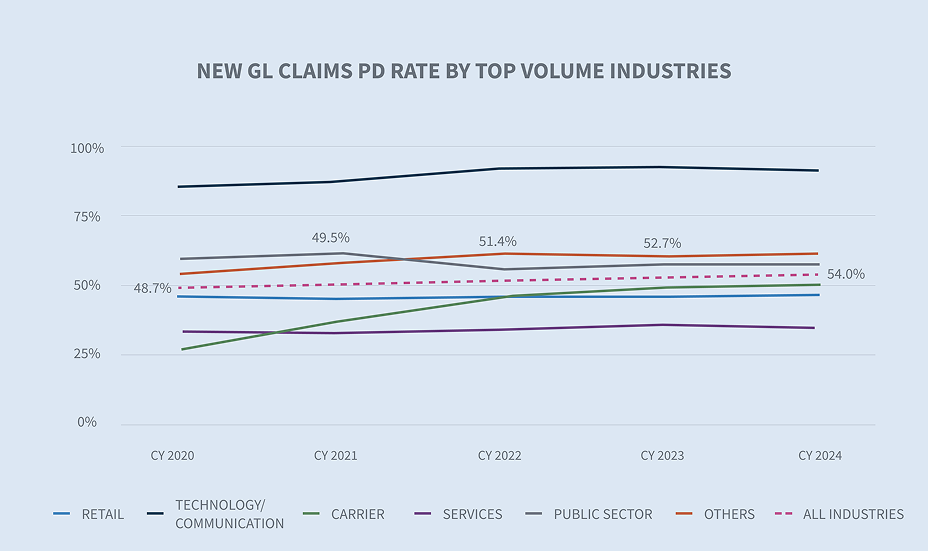

Die Gesamtquote für Sachschäden sank im CY 2024 auf 54,7 % gegenüber der Quote von 55,7 % im CY 2023. Während die meisten Branchen einen Rückgang erlebten, verzeichneten der Einzelhandel (+10,5 %) und die Transportunternehmen (+0,7 %) einen Anstieg ihrer Sachschadenquoten.

Die Dauer der Schadenfälle nimmt sowohl bei den offenen/abgeschlossenen als auch bei den abgeschlossenen Schadenfällen weiter ab. Die Dauer von Personenschäden ging bei offenen/geschlossenen neuen Kfz-Haftpflichtschäden um 5 Tage und bei abgeschlossenen neuen Kfz-Haftpflichtschäden um 4 Tage zurück.

Kosten

Die durchschnittlichen Kosten für alle neuen Kfz-Haftpflichtschäden stiegen im ZJ 2024 um 17,8 % und sind seit dem ZJ 2020 mit einer durchschnittlichen jährlichen prozentualen Veränderung von 12,6 % stetig angestiegen. Aus prozentualer Sicht war ein deutlicher Anstieg der durchschnittlichen Kosten im ZJ 2024 zu verzeichnen, die im Vergleich zum Vorjahr um 32,2 % anstiegen. Der Anstieg der durchschnittlichen Aufwendungen wurde durch Personenschäden (+18,1 %) im Vergleich zu CY 2023 verursacht und wies eine durchschnittliche jährliche prozentuale Veränderung von 17,6 % seit CY 2020 auf.

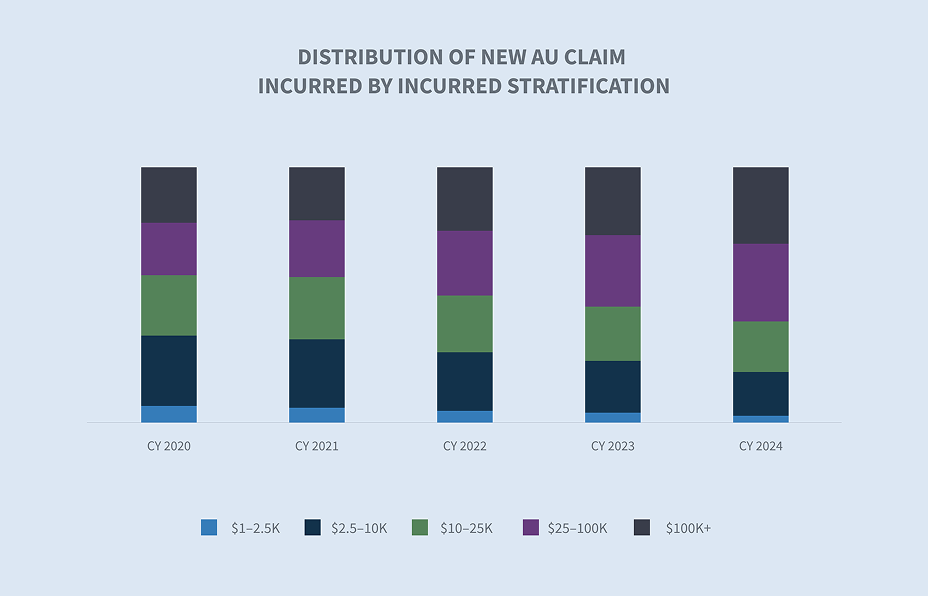

Die höherstufigen Schadengruppen verzeichneten weiterhin einen leichten Anstieg des Schadenvolumens und trugen damit zum Anstieg des Gesamtwerts bei. Das Volumen der $100k+-Schichtung stieg im GJ 2024 auf 0,6 %. Dieses geringe Schadenvolumen macht nun 34 % des gesamten Schadenvolumens im GJ 2024 aus, was einem Anstieg von 6,21 % gegenüber dem GJ 2023 entspricht.

Für alle neuen Kfz-Schäden stiegen die durchschnittlich gezahlten Beträge um 6,3 %, vor allem aufgrund von Personenschäden, die um 27,7 % zunahmen. Die durchschnittlich gezahlten Beträge für neue Kfz-Schäden sind seit CY 2020 um durchschnittlich 5,8 % pro Jahr gestiegen, während die Körperschäden mit einem durchschnittlichen jährlichen Anstieg von 13,0 % mehr als doppelt so schnell zunehmen.

Sowohl Florida als auch Georgia verzeichneten einen erheblichen Anstieg der durchschnittlichen Zahlungen pro neuen Kfz-Haftpflichtschaden. Allerdings ist die durchschnittliche jährliche prozentuale Veränderung in Georgia seit CY 2020 mit 39,2 % größer als in Florida, was unterstreicht, warum eine Reform des Schadenersatzrechts dringend erforderlich ist. Weitere Staaten mit zweistelligen durchschnittlichen jährlichen Veränderungen sind Texas (+31,3%), Florida (+28,7%) und New York (+21,9%). Diese hohen Zuwächse sind auf Schadensfälle mit einem Wert von über 500.000 $ in jedem Staat zurückzuführen. Im Vergleich dazu lag die durchschnittliche jährliche prozentuale Veränderung für alle anderen Staaten bei 8,2 % für Personenschäden.

Die durchschnittlichen Zahlungen pro neuen Kfz-Haftpflicht-Personenschaden sind in allen Branchen um 27,7 % gestiegen. Neue Kfz-Haftpflicht-Personenschäden in der Transportbranche führten jedoch diesen Anstieg mit +111,4 % im Vergleich zu CY 2023 an. Die Nahrungsmittel- und Getränkeindustrie (-8,0 %) und der öffentliche Sektor (-48,5 %) verzeichneten die größten Rückgänge gegenüber CY 2023. Das Transportgewerbe hatte eine durchschnittliche jährliche prozentuale Veränderung von +43,9% seit CY 2020.

Rechtsstreitigkeiten

Die frühzeitige Vertretung durch einen Anwalt war weiterhin die treibende Kraft bei Rechtsstreitigkeiten. In 63,6 % der Fälle, in denen es zu einem Rechtsstreit kam, wurde innerhalb von 24 Stunden nach der ersten Benachrichtigung ein Anwalt eingeschaltet, und in 75,5 % aller Fälle, in denen es zu einem Rechtsstreit kam, wurde innerhalb von 14 Tagen ein Anwalt eingeschaltet. Diese beiden Werte sind seit dem Jahr 2020 fünf Jahre in Folge gestiegen.

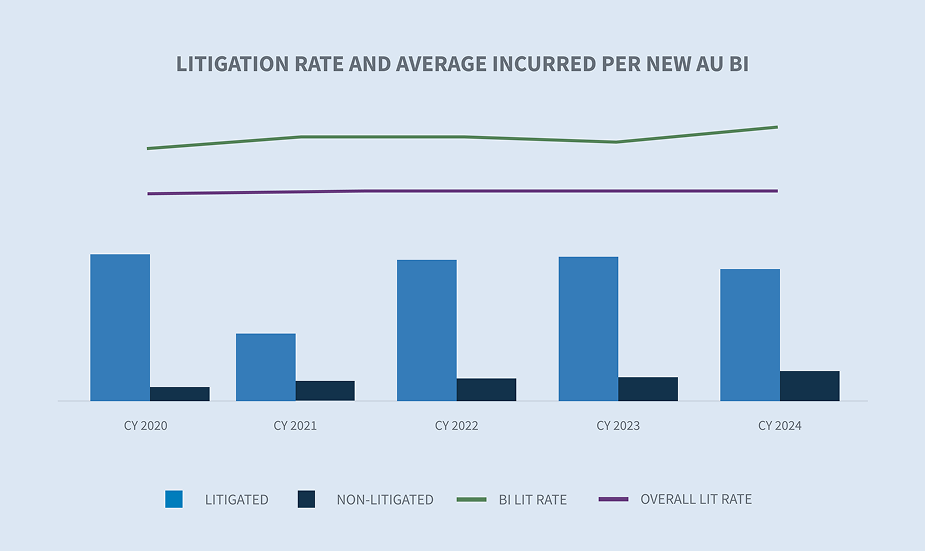

Bei neuen Kfz-Haftpflichtansprüchen lag die durchschnittliche Prozessquote über alle Branchen hinweg bei 0,60 %, ein Anstieg gegenüber CY 2023. Der Transportsektor wies mit 0,88 % weiterhin die höchste Prozessquote auf.

Die Prozessquote für neue Kfz-Haftpflicht-Personenschäden stieg auf 3,71 %. Der durchschnittliche Schadenaufwand für neue prozessuale Kfz-Haftpflichtschäden ging um 8,1 % zurück. Der durchschnittliche Schadenaufwand für neue, nicht prozessuale Kfz-Haftpflicht-Personenschäden stieg jedoch um 20,5 %. Der durchschnittliche Schadenaufwand für neue prozessuale Kfz-Haftpflichtschäden ist 4,8 Mal höher als für nicht prozessuale Schäden. Bei den anhängigen Kfz-Haftpflicht-Personenschäden stieg die Prozessquote auf 15,0 %. Der durchschnittliche Schadenaufwand für anhängige Kfz-Haftpflicht-Personenschäden stieg um 15,3 %.

Die durchschnittlichen Zahlungen für abgeschlossene Kfz-Haftpflichtstreitigkeiten stiegen um 27,0 %. Der durchschnittliche jährliche Anstieg der abgeschlossenen, streitigen Kfz-Haftpflichtschäden beträgt 15,5 % seit CY 2020. Die durchschnittliche Auszahlung für einen abgeschlossenen Kfz-Haftpflichtschaden mit Gerichtsverfahren ist jetzt 33,3 Mal höher als für einen nicht eingeleiteten Schadenfall. Die Kluft zwischen den durchschnittlichen Zahlungen für einen abgeschlossenen Schadensfall mit und ohne Rechtsstreitigkeit wird von Jahr zu Jahr größer. Obwohl die abgeschlossenen prozessualen Kfz-Haftpflichtschäden nur 3,59 % aller abgeschlossenen Schäden ausmachten, entfielen auf sie 55,3 % aller abgeschlossenen gezahlten Beträge.

Der Anstieg der durchschnittlich gezahlten Beträge für abgeschlossene Kfz-Haftpflichtstreitigkeiten ist auf die Schichtung von Schäden über 100.000 $ zurückzuführen. Auf die Kategorie über 100.000 $ entfielen 94 % der abgeschlossenen Kfz-Haftpflichtstreitfälle, obwohl diese Kategorie nur 32 % des Volumens der abgeschlossenen Kfz-Haftpflichtstreitfälle ausmacht.

Gleichzeitig mit dem Anstieg der durchschnittlich gezahlten und der durchschnittlich angefallenen Kosten für prozessuale Ansprüche sanken die durchschnittlichen Anwaltskosten für neue Kfz-Haftpflichtschäden um 22,6 %.

Schließungen

Die Abschlüsse für alle neuen Kfz-Haftpflichtschäden stiegen um 1,0 %. Dieser Anstieg war auf eine Zunahme des Prozentsatzes der neuen Kfz-Haftpflichtschäden mit Personenschäden zurückzuführen, die um 17 % zunahmen, sowie auf Kollisionsschäden, die um 4 % stiegen.

Insgesamt sank der Anteil der veralteten anhängigen Forderungen im KJ 2024 auf 11,1 %, was auf einen Rückgang der veralteten anhängigen Forderungen ohne Rechtsstreitigkeiten zurückzuführen ist, die um 10,3 % zurückgingen. Auf prozessuale Ansprüche entfallen nun 64,2 % der veralteten anhängigen Fälle.

Die Schichtung der abgeschlossenen Kfz-Haftpflichtschäden nach Volumen und entstandenen Beträgen zeigt, dass die oberste Stufe von 100.000 $ und mehr 1,9 % des Volumens ausmacht, aber 71,3 % der abgeschlossenen Schadensfälle darstellt. Dieses Segment hat seit CY 2023 um 21,5 % zugenommen.

Künftige Überlegungen

In Übereinstimmung mit der gesamten Branche spiegeln die Daten von Sedgwick über Kfz-Schäden wider:

| - | Der durchschnittliche Schadenaufwand für Kfz-Schäden steigt in den meisten Hauptkategorien |

| - Der durchschnittliche Schadenaufwand für neue Kfz-Haftpflichtschäden stieg um 17,8 %. | |

| - Der durchschnittliche Schadenaufwand für neue Kfz-Haftpflichtschäden stieg um 18,1 %. | |

| - Der durchschnittliche Schadenaufwand für anhängige neue Kfz-Haftpflichtschäden stieg um 15,3 %. | |

| - | Anwälte werden viel schneller als je zuvor in Schadensfälle involviert, und die Mehrheit der Schadensfälle, die vor Gericht verhandelt werden, werden innerhalb eines Tages nach der Meldung vertreten, und 75 % werden innerhalb von 14 Tagen vertreten. |

| - | Die Zahl der anhängigen Forderungen geht von Jahr zu Jahr zurück, wobei ein gesundes Gleichgewicht zwischen prozessierten und nicht prozessierten Forderungen besteht. |

| - | Der relative Durchschnitt der gezahlten Entschädigungen für einen abgeschlossenen prozessualen Kfz-Haftpflichtschaden ist 33-mal so hoch wie der Durchschnitt der gezahlten Entschädigungen für einen abgeschlossenen nicht prozessualen Kfz-Haftpflichtschaden. |

| - | Größere Schäden (100.000 $ und mehr) nehmen an Häufigkeit und Schwere zu. |

| - Die oberste Stufe von 100.000 $ und mehr macht 1,9 % des Volumens, aber 71,3 % der abgeschlossenen Transaktionen aus. | |

| - Diese Stufe ist seit CY 2023 um 21,5 % gestiegen. | |

| - | Ähnlich wie in unserem letzten Bericht über den Stand der Dinge bei Kfz-Schäden wird der Anstieg der Schadenzahlungen weiterhin durch externe Faktoren verschärft: |

| - Inflation | |

| - Steigende medizinische Kosten | |

| - Steigende Reparaturkosten | |

| - Komplexität der Reparaturkosten (Technologie) | |

| - | Erhöhte Abschlussquoten für neue Kfz-Haftpflichtschäden mit Personenschaden |

SORGEN DER INDUSTRIE

Die Kfz-Haftpflichtbranche wird weiterhin durch den Anstieg der allgemeinen Schadenkosten und der Kosten für Rechtsstreitigkeiten negativ beeinflusst. Zusammengenommen schaffen diese Faktoren ein schwieriges Umfeld für die Ergebnisse in der Kfz-Haftpflichtversicherung. Abgesehen von den Urteilen zu ärztlichen Kunstfehlern waren gewerbliche Kfz-Haftpflichtfälle für die meisten nuklearen Urteile im Jahr 2024 verantwortlich.

Erhöhte Schadenkosten

Nach Angaben des Bureau of Labor Statistics sind die Kosten der medizinischen Versorgung in den 12 Monaten bis Januar 2025 um 2,6 % gestiegen. Die Krankenhausleistungen liegen weiterhin über der Steigerungsrate anderer medizinischer Leistungen und der allgemeinen Inflationsrate.

Die aktuelle Inflationsrate stieg im Januar 2025 auf 3,0 %, nachdem sie Ende 2024 unter 3,0 % gefallen war.

Eine alternde Fahrzeugflotte hat erhebliche Auswirkungen auf die Häufigkeit von Totalschäden. CCC berichtet, dass Fahrzeuge, die sieben Jahre oder älter sind, mittlerweile 45 % aller reparierbaren Schäden ausmachen.

Die Kosten für Haftpflichtprozesse (einschließlich Schadenskosten) stiegen in CY 2024 weiter an. Drei Hauptbereiche, die Anlass zur Besorgnis geben, spiegeln den gleichen Gegenwind wider, mit dem die Branche in den letzten zwei bis drei Jahren konfrontiert war: soziale Inflation, Anwaltstaktiken der Kläger und unverhältnismäßige Urteile (z. B. Urteile in Atomfragen). Keiner dieser Gegenwinde ist neu und sollte niemanden in der Branche überraschen. Wichtiger als die Frage, was diese Gegenwinde sind, ist jedoch, was die Branche tut und tun sollte, um sie zu mildern. Der Einsatz analytischer KI zur Bereitstellung von Erkenntnissen und Vorhersagen in Form von Anwalts-Scorecards, prädiktiven Schweregradmodellen und historischen Gerichtsbarkeitsanalysen ist bei der Gestaltung von Prozessstrategien nicht mehr nur ein "Nice to have". Sedgwick verfügt über 10 Jahre Prozessdaten, die nach Bundes-/Staatsgerichtsbarkeit und Gerichtsstufen analysiert wurden und für Einblicke und Vorhersagen genutzt werden können. Weitere Informationen hierzu finden Sie in unserem kommenden Kommentar zu Haftungsstreitigkeiten. Die Zusammenarbeit mit Prozessunterstützungsunternehmen, die Fokusgruppen und Geschworenenanalysen durchführen können, lange bevor Klagen eingereicht werden, kann helfen, den wahren Wert einer Forderung zu verstehen. Der Einsatz von generativer KI kann der beste Freund eines Schadenregulierers sein, indem er Forderungspakete zusammenfasst, allgemeine Statusberichte schreibt und den Schadenregulierer entlastet, damit er sich auf Verteidigungsstrategien konzentrieren kann.

Die Finanzierung von Rechtsstreitigkeiten ist nach wie vor ein Problem, das auf gesetzgeberischer Ebene angegangen werden muss, aber die Branche kann verschiedene Schritte unternehmen, um das Bewusstsein für die Auswirkungen auf die Prozesskosten, die Prämien der Versicherungsnehmer und den gesamten Schadenprozess zu schärfen. In jedem Rechtsstreit sollten Auskunftsersuchen gestellt werden, um Transparenz darüber zu schaffen, wer einen Rechtsstreit finanziert und wer von einem Vergleich oder einem Urteil profitieren will. Diese Anträge können von den Klägern abgelehnt werden, aber sie sollten dennoch gestellt werden. Die Zusammenarbeit mit lokalen Gesetzgebern zur Unterstützung von Gesetzesentwürfen, die Beschränkungen für die Prozessfinanzierung vorsehen, sowie öffentliche Aufklärungs- und Sensibilisierungskampagnen haben sich im Dialog über die Prozessfinanzierung als sinnvoll erwiesen. Es gibt mehrere Bundesstaaten und einige Bundesbezirke, die im Vorfeld einer landesweiten Diskussion, die letztlich zu zusätzlichen Vorschriften führen wird, ihre eigenen Beschränkungen für die Prozessfinanzierung einführen.

Die Reform des Schadenersatzrechts hat sich dort, wo sie verabschiedet wurde, als vorteilhaft erwiesen, insbesondere in Florida (HB 837). Zu den kumulativen Auswirkungen der Reformen gehört eine Stabilisierung des Versicherungsmarktes in Florida. Nun hat Georgia durch Gouverneur Brian Kemp eine umfassende Reform des Schadenersatzrechts eingeführt. Die von Gouverneur Kemp eingeführte und von Georgia Sen. John F. Kennedy unterstützte Deliktsrechtsreform umfasst 10 wichtige Änderungen in den beiden Gesetzentwürfen.

| - | Verankerung: Beschränkung der Möglichkeit, sich gegenüber den Geschworenen oder potenziellen Geschworenen auf einen bestimmten Betrag oder eine bestimmte Spanne für nichtwirtschaftliche Schäden zu berufen oder entsprechende Zeugenaussagen zu machen. |

| - | Einreichung von Antworten und Zeitplan für die Offenlegung: Ändert den Zeitpunkt für die Einreichung von Antworten und Schriftsätzen der Beklagten. |

| - | Freiwillige Entlassung von Zivilklagen: Wurde eine Klage zuvor in einem bundes- oder einzelstaatlichen Gerichtsverfahren abgewiesen, das sich auf dieselbe Forderung stützt oder diese einschließt, kann das Gericht die Klageabweisung als ein Urteil in der Sache betrachten. |

| - | Anwaltshonorare und Gerichtskosten: Verhindert die doppelte Erhebung von Anwaltsgebühren, Gerichtskosten und Auslagen. |

| - | Erstattung von Kosten bei Klagen wegen Vertragsbruchs: Kosten können bei Vertragsbruch nicht als Teil des Schadensersatzes geltend gemacht werden, es sei denn, der Beklagte hat in böser Absicht gehandelt, war hartnäckig streitlustig oder hat unnötige Schwierigkeiten und Kosten verursacht. |

| - | Beweise für Sicherheitsgurte: Kann in Zivilprozessen zur Feststellung von Fahrlässigkeit und zur Schuldzuweisung herangezogen werden. |

| - | Kriterien für die Haftung bei fahrlässiger Sicherheit: Begrenzt die Haftung auf Bedingungen, die unter der Kontrolle des Eigentümers oder des Unternehmens stehen. |

| - | Anrechenbare medizinische Leistungen: Begrenzt auf diejenigen, die im Vergleich zu den in Rechnung gestellten Leistungen angemessen, üblich und notwendig sind. |

| - | Zweiteilung der Verhandlung über Haftung und Schadenersatz: Auf Antrag einer der Parteien. |

Georgia hatte zuvor notwendige Reformen seines Gesetzes über die vorzeitige Beilegung von Streitigkeiten, allgemein bekannt als "Holt Demands", eingeführt und verabschiedet, die einen großen Beitrag zur Vermeidung unfairer und unnötiger Klagen gegen Versicherer geleistet haben. Diese Änderungen gelten für Personenschäden, die durch einen Zusammenstoß mit einem Kraftfahrzeug entstanden sind, und sind begrüßenswerte Reformen, auch wenn sie Personenschäden, die durch Schäden außerhalb von Kraftfahrzeugen entstanden sind, unberücksichtigt lassen.

Oklahoma ist der einzige andere Bundesstaat, der bisher angekündigt hat, dass die Reform des Schadenersatzrechts eine Priorität für die kommende Legislaturperiode 2025 sein wird; allerdings wurden bis Januar 2025 noch keine Vorschläge veröffentlicht. Es wird davon ausgegangen, dass sich die Reformen auf die Eindämmung übermäßiger Rechtsstreitigkeiten konzentrieren werden, die die Kosten für die Geschäftstätigkeit in diesem Bundesstaat in die Höhe treiben.

Schlussfolgerungen

Die soziale Inflation und unverhältnismäßige Urteile treiben den Anstieg der Schadenssummen weiter voran. Während die Prozentsätze für Rechtsstreitigkeiten konstant bleiben oder leicht zurückgehen, steigen die durchschnittlichen Kosten für Rechtsstreitigkeiten um ein Vielfaches der allgemeinen Inflation. Sowohl die Anzahl als auch die Höhe der höchsten Schadenssummen (über 100.000 $) nehmen zu. Der durchschnittliche Schadenaufwand für neue Kfz-Haftpflicht-Personenschäden ist seit CY 2023 um 18,1 % gestiegen. Die durchschnittlichen Anwaltskosten für neue Kfz-Haftpflichtschäden gingen um 22,6 % zurück. Auch wenn sich die Kostensenkung auf den ersten Blick gut anfühlt, ist der Anstieg der durchschnittlichen Kosten höchst besorgniserregend. Bei den richtigen Ansprüchen sollte die Verteidigung bereit sein, in Prozesskosten zu investieren, wenn dadurch Erkenntnisse gewonnen und ein Wettbewerbsvorteil im Gerichtssaal erzielt werden kann. Die Anwaltskanzlei der Kläger hat sicherlich ihre Bereitschaft gezeigt, Geld für Fokusgruppen und Scheinjurys auszugeben, um ihre emotionalen Appelle zu testen. Vorbei sind die Zeiten, in denen ein Versicherer oder ein Schadenregulierer mit den Schultern zucken und sagen konnte: "Ich weiß, dass die Ergebnisse schlecht sind, aber alle machen die gleichen Erfahrungen." Der Schlüssel zur Verbesserung der Ergebnisse liegt in der Optimierung von Prozessen, verbesserten juristischen Analysen, dem Einsatz von künstlicher Intelligenz und neuen Partnerschaften.