- fin de año 2024: CASUALTY

Indemnización de los trabajadores

Objetivos del informe

El objetivo de este informe es resumir los parámetros actuales de nuestros programas de indemnización por accidentes de trabajo, evaluar el panorama de los siniestros y litigios en este ámbito y comparar nuestras pautas con las de otros estudios comparables del sector.

Para ayudarnos en nuestro análisis, utilizamos investigaciones de las siguientes entidades:

| - | Consejo Nacional de Aseguradoras de Indemnización (NCCI) |

| - | Oficina de Calificación del Seguro de Indemnización por Accidentes de Trabajo de California (WCIRB) |

| - | Instituto de Investigación sobre la Indemnización por Accidentes Laborales (WCRI) |

parámetros de datos

Nuestro equipo de práctica utiliza los datos de siniestros de JURIS para realizar análisis comparativos basados en su experiencia y análisis. Los datos de este informe se basan en los siniestros asegurados y autoasegurados de todos los estados a lo largo de cinco periodos de 12 meses (denominados CY) desde el 1 de enero de 2020 hasta el 31 de diciembre de 2024.

Principales observaciones

El volumen de siniestros de accidentes de trabajo se mantuvo estable, aumentando un 0,3% de 2023 a 2024, mientras que los siniestros de indemnización disminuyeron un 0,7%.

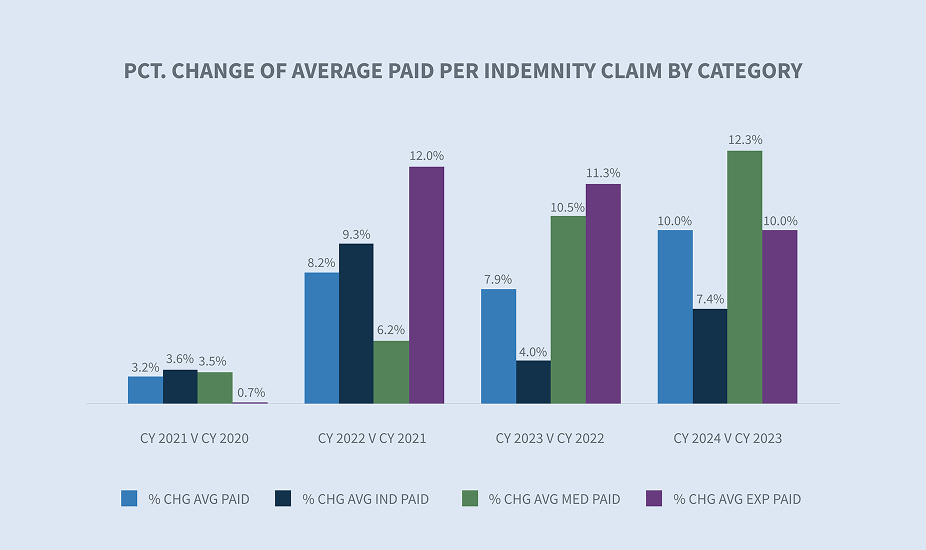

La media pagada por siniestro indemnizado subió un 10% en 2024, con incrementos en todas las categorías pagadas.

La media de gastos médicos pagados por siniestro de indemnización aumentó un 11,3% de 2023 a 2024.

La tasa global de cierre por accidentes de trabajo aumentó un 1% en 2024, y la tasa de cierre por indemnizaciones tuvo un ligero incremento del 0,8%.

Los días de duración media de los siniestros de indemnización cerrados disminuyeron de un año a otro.

La tasa de litigiosidad de los nuevos siniestros de indemnización aumentó del 12,7% al 13,4%. La media de gastos por siniestro litigioso aumentó un 5,3%, y la de los siniestros no litigiosos, un 7,6%.

Mercado

El Informe del Segmento de Mercado de AM Best: U.S. Workers' Compensation Insurance Segment's Winning Streak Continues señala que la compensación de los trabajadores ha sido más rentable que cualquier otra línea de negocio personal o comercial desde 2015. Esto subyace a la actual perspectiva estable de AM Best sobre este segmento específico. Tenga en cuenta las siguientes tendencias:

| - | Las eficaces iniciativas de seguridad en el lugar de trabajo de la última década o más han ayudado a controlar la frecuencia de los siniestros y, junto con el descenso de los costes de fraude y defensa, han contribuido a los excelentes márgenes de suscripción de la línea. |

| - | El crecimiento de las primas, estimulado por los aumentos salariales y el crecimiento del empleo, ha situado las primas netas por encima de los niveles anteriores a la pandemia. |

El sector de los administradores externos de seguros (TPA) está experimentando un crecimiento significativo. Según Market.US, un importante motor del mercado es la rentabilidad de la externalización de las tareas administrativas, que permite a las compañías de seguros y a las grandes autoaseguradoras centrarse en el servicio al cliente y en las iniciativas estratégicas. Se espera que la adopción de avances tecnológicos que mejoren la eficiencia operativa cree futuras oportunidades de crecimiento en este mercado.

Volumen de reclamaciones

En comparación con 2023, los datos de Sedgwick para el ejercicio 2024 reflejan un aumento del 0,3% en el recuento total de siniestros y un descenso del 0,7% en los siniestros de indemnización. Esto indica una moderación continuada del aumento del empleo en el mercado laboral estadounidense y la ausencia de siniestros de COVID.

La disminución del número de solicitudes se explica en parte por el menor crecimiento del empleo. Según el informe TED: The Economics Daily Report, publicado el 23 de enero de 2025, la economía añadió 2,2 millones de puestos de trabajo en 2024, cifra significativamente inferior a los 3 millones añadidos en 2023.

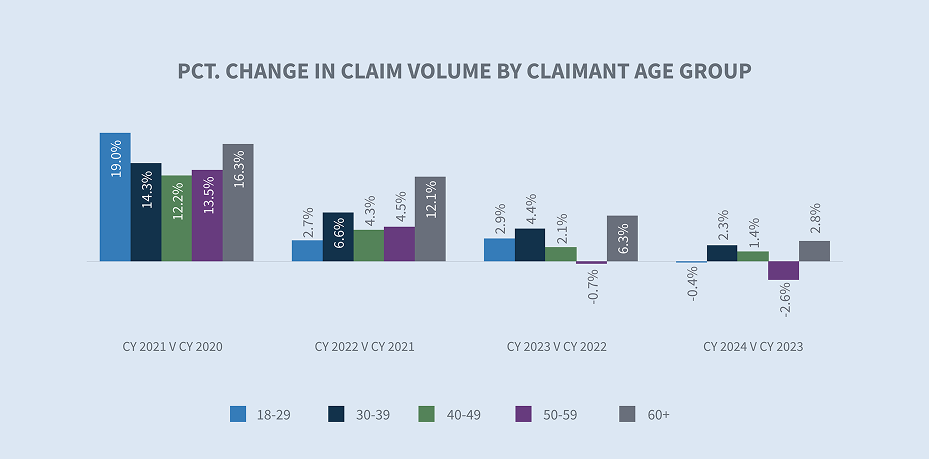

El cambio en el volumen de reclamaciones de Sedgwick por grupo de edad tuvo tendencias similares al total general. El grupo de más de 60 años registró el mayor incremento interanual, del 2,8%, de 2023 a 2024.

Desde el punto de vista de la industria, NCCI destacó en su informe Labor Market Insights del 10 de enero de 2025 que las áreas de mayor crecimiento fueron la asistencia sanitaria y los servicios de ocio y hostelería. Los mayores aumentos de siniestralidad de Sedgwick se observaron en los sectores de la asistencia sanitaria, la construcción y los productos de papel.

Los datos de Sedgwick muestran que el mayor cambio porcentual en el volumen de siniestros se produjo en Texas, Nueva York, Pensilvania y Virginia.

La proporción de siniestros indemnizatorios continuó una tendencia a la baja en CY 2024 (-0,7% desde CY 2023).

La demografía se está convirtiendo en un factor cada vez más determinante en la indemnización de los trabajadores. Según las proyecciones de empleo del BLS, para el periodo comprendido entre 2023 y 2033 se espera un cambio del 22,4% para los trabajadores de 65 a 74 años y del 79% para los mayores de 75 años. El desglose de Sedgwick de las reclamaciones de indemnización por grupo de edad del reclamante revela que el grupo de más de 60 años ha tenido la mayor proporción de reclamaciones de indemnización en los últimos cinco años.

A continuación se presenta una comparación de la variación porcentual de Sedgwick en los siniestros de indemnización con los informes del sector.

* AAPC = Variación porcentual media anual.

* NCCI normaliza los datos con el número de empleados o la nómina.

* El informe WCIRB normaliza los datos con el número de empleados o la nómina.

Gastos de reclamación

Indemnización

En comparación con el año CY 2023, en el año CY 2024 se produjo un aumento del 10% en la media pagada por reclamación de indemnización.

El filtro estatal de la herramienta de inflación del salario medio semanal (SST) permite comparar el SST por estado. Según el índice de costes laborales BLS del 31 de enero de 2025, los sueldos y salarios aumentaron un 5,5% para los trabajadores sindicados y un 3,5% para los no sindicados en el periodo de 12 meses que finaliza en diciembre de 2024. En 2025, 21 estados aumentaron los salarios mínimos para más de 9,2 millones de trabajadores, según el rastreador de salarios mínimos del Instituto de Política Económica.

Cabe señalar que la mayoría de los Estados indexan anualmente su prestación máxima de indemnización al salario semanal medio estatal (SAWW) para evitar que la inflación erosione el nivel de las prestaciones de los trabajadores. En consecuencia, los costes de las prestaciones de indemnización varían según la jurisdicción.

Nuestro análisis de la inflación de la incapacidad temporal total (ITT) pagada por día indicó un aumento del 5,4% para el año CY 2024 en comparación con el año CY 2023. El sector público, la industria del transporte y la industria de la salud experimentaron los mayores aumentos con un 13,4%, 6,4% y 5,8%, respectivamente.

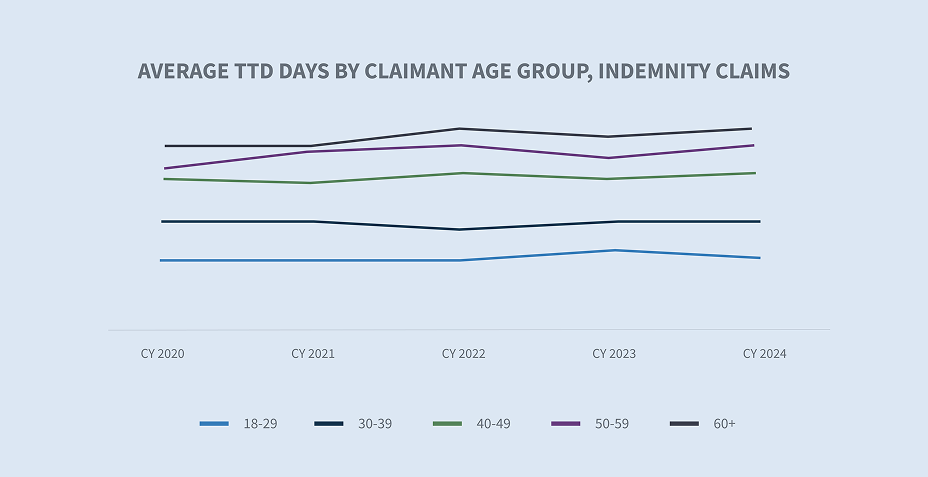

La tasa de siniestros indemnizatorios con al menos un día de pago de TTD aumentó en CY 2024. Hubo un ligero aumento en la tasa de TTD para todos los grupos de edad, aunque vimos una ligera disminución en los días TTD para el grupo de edad de 18-29 años.

La media de días de TTD que aumenta con la edad del demandante puede atribuirse al retraso en la recuperación y la reincorporación al trabajo, lo que implica periodos más largos de pagos por salarios perdidos. Para reducir estos costes potenciales, algunas empresas están aplicando programas de bienestar e incentivos para fomentar estilos de vida más saludables y centrarse en programas de reincorporación al trabajo.

Gastos médicos

La media pagada por servicios médicos aumentó un 11,3% de 2023 a 2024. Dos factores impulsan los cambios en los costes de las reclamaciones médicas: el precio de los servicios médicos y la utilización, que mide la combinación y el número de servicios prestados a un trabajador lesionado.

Precio

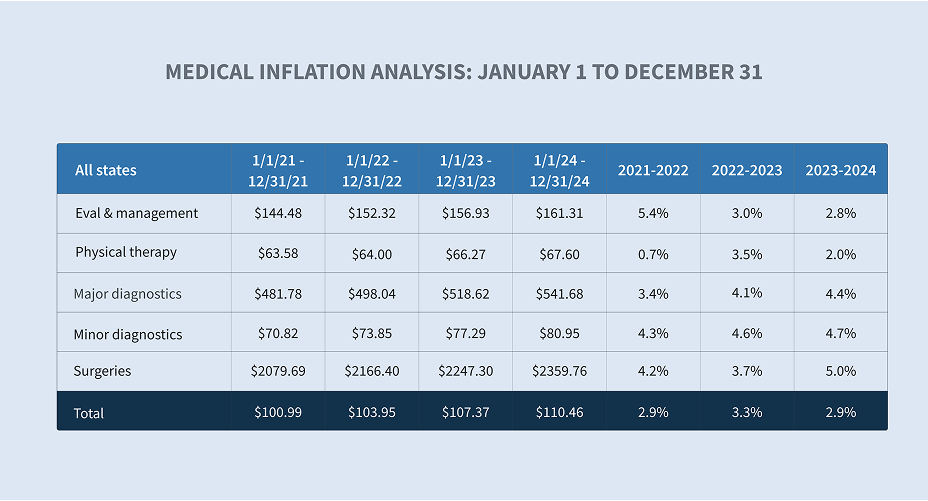

Nuestro análisis de la inflación médica indicó un aumento del 2,9% en el cambio de precio por servicio entre CY 2023 y CY 2024 para los servicios médicos profesionales - evaluación y gestión, fisioterapia, diagnósticos mayores y menores y cirugías - para todos los estados. El uso de la herramienta también refleja un aumento del 4,3% en el precio por servicio para los estados sin lista de tarifas para los servicios médicos profesionales (es decir, Indiana, Missouri, Nueva Jersey y Wisconsin) y un aumento del 2,8% para los estados con lista de tarifas.

Un análisis más detallado revela que el coste de las cirugías en 2024 aumentó un 5,1%, y un 4,5% y un 4,3%, respectivamente, para los diagnósticos mayores y menores desde 2023.

Además de los servicios médicos profesionales, el gasto en instalaciones -que incluye pacientes ambulatorios, centros quirúrgicos ambulatorios y pacientes hospitalizados- sigue siendo un motor importante del coste de las indemnizaciones por accidentes de trabajo.

En CY 2024, hubo un aumento del 3,6% en farmacia pagada año tras año. Estos costes están impulsados por categorías de medicamentos como los tópicos, los kits de compuestos, los medicamentos especializados y los dispensados por médicos que pueden asociarse a un gasto significativo.

La participación del equipo de revisión de la utilización de farmacias complejas de Sedgwick para obtener apoyo, según proceda, garantiza que se aborden estos retos, al tiempo que se promueven la medicación clínicamente adecuada y el ahorro.

Repercusión de las tasas estatales

En la mayoría de los Estados, los costes médicos de las indemnizaciones por accidentes de trabajo se controlan mediante reglamentos y baremos de honorarios. Esto da lugar a diferencias sustanciales en los precios pagados por los servicios médicos, incluido el enfoque y la frecuencia de las actualizaciones de las tarifas. Según el informe WCRI Flash Report: Medical Payments in Workers' Compensation During the Recent Inflationary Period, los estados que se basan en medidas de inflación como el Índice de Precios al Consumo (IPC-U) o el AWW estatal para actualizar sus tarifas experimentan un crecimiento más rápido de los precios.

Los proveedores de servicios médicos están presionando para que se revise el baremo de honorarios, con cierto éxito en los estados sin revisiones programadas. En 2024, el proyecto de ley 362 del Senado de Florida aumentó el importe máximo de reembolso (MRA) para los médicos del 110% al 175% y aumentó el MRA para los procedimientos quirúrgicos del 140% al 210% del importe de reembolso permitido por Medicare. Esto sin duda aumentará los costes médicos en el estado.

Diferencias en la gravedad médica por grupo de edad

No es sorprendente que el promedio de servicios médicos pagados por indemnización sea mayor a medida que los empleados envejecen. Para el grupo de más de 60 años, la media de servicios médicos pagados fue más de un 26% superior a la media general de todas las indemnizaciones.

Según el Instituto Nacional de Seguridad y Salud en el Trabajo(NIOSH) de los CDC, los trabajadores de más edad tienen menos probabilidades de lesionarse, pero es más probable que sus lesiones sean graves o mortales, sobre todo a partir de los 60 años. A medida que las personas envejecen, las enfermedades preexistentes y las comorbilidades suelen complicar y prolongar el tratamiento médico, con el consiguiente aumento de los costes.

Utilización

Además de los factores de coste señalados anteriormente, la utilización es el otro factor determinante de los costes médicos. Numerosos Estados han adoptado políticas y directrices diversas para garantizar una atención oportuna y médicamente necesaria a los trabajadores lesionados.

Una vez más, existen diferencias estatales que pueden afectar a la utilización de los servicios, entre ellas:

| - | La revisión de la utilización (UR) en forma de autorización previa o revisión posterior al procedimiento sólo es obligatoria en 25 estados, con diferentes normas, procedimientos y plazos de decisión. |

| - | Las directrices de tratamiento adoptadas en unos 23 estados varían entre las nacionales y las específicas de cada estado | - | Estructura reguladora para la resolución de litigios |

Los sistemas de reclamaciones de Sedgwick incluyen disparadores automatizados para impulsar acciones oportunas y la colaboración de nuestros colegas de reclamaciones y atención gestionada.

El índice de precios médicos ponderados de indemnización por accidentes de trabajo (WCWMI) del NCCI creció un 2,3% en 2024, frente al 2,9% en 2023.

* Medical paid includes all pay codes

* AAPC - Annual average percentage change

* WCIRB reports ultimate medical severity

Cierres

El porcentaje de todos los siniestros cerrados en CY 2024 se mantuvo constante, con un aumento del 1%, y un incremento del 0,8% para los siniestros de indemnización.

La duración de las prestaciones de indemnización, otro componente de los costes de indemnización, disminuyó en CY 2024 en comparación con CY 2023.

Gastos

Los gastos de ajuste por pérdida asignados (ALAE) por siniestro de indemnización se basan en tres categorías principales:

| 1. | Costes medios de los programas de contención de costes médicos |

| 2. | Honorarios de abogados |

| 3. | Médico-legal |

Aunque los gastos medios pagados aumentaron en cada una de estas categorías, los honorarios médico-legales y jurídicos reflejaron los mayores incrementos, con un 10,1% y un 8,7%, respectivamente.

Los honorarios de los abogados defensores representan el 82% de los honorarios legales, y la media pagada aumentó aproximadamente un 4,3% en CY 2024. Los honorarios legales aumentaron un 8,7% en CY 2024, impulsados por los aumentos en los honorarios de abogados (no litigiosos), costas judiciales, taquígrafos judiciales, deposiciones, fotocopias y honorarios de testigos no médicos.

En CY 2024, los índices de litigios por siniestros indemnizatorios cerrados se mantuvieron iguales que en CY 2023 (4,6%). La media incurrida para los nuevos siniestros litigados cerrados es 3,7 veces superior a la de los siniestros no litigados. El informe WCIRB California 2024 State of the System señala que el fuerte aumento del ALAE medio se debe al incremento de los litigios en todo el estado.

Dado que históricamente los siniestros litigados cuestan más, el aumento de la tasa de litigiosidad por siniestro se traduce en un incremento de las indemnizaciones y los gastos médicos.

Consideraciones futuras

A principios de 2025, el lugar de trabajo en Estados Unidos sigue evolucionando a un ritmo sin precedentes que está afectando profundamente a la indemnización de los trabajadores.

Cambios demográficos de la mano de obra

Los cambios demográficos de la población activa estadounidense en cuanto a edad, generación y lugar de trabajo afectarán inevitablemente a los resultados y costes de las reclamaciones de indemnización por accidente laboral.

| - | Según un estudio de Pew Research, aproximadamente uno de cada cinco estadounidenses de 65 años o más (el 19%) trabajará en 2023, casi el doble que hace 35 años. Las mujeres constituyen una parte mayor de la población activa de más edad, ya que hoy representan el 46% de todos los trabajadores de 65 años o más. Los cambios demográficos, como la distribución por edad y sexo de los trabajadores, también pueden afectar a la frecuencia y gravedad de las lesiones. |

| - | En los últimos dos años, varios estados han promulgado leyes para suavizar las restricciones sobre qué ocupaciones permiten trabajar a menores de 14 a 17 años, así como el número de horas que pueden trabajar. Según el NIOSH, estos jóvenes trabajadores presentan altas tasas de lesiones relacionadas con el trabajo. |

| - | La mano de obra actual está compuesta principalmente por cuatro generaciones. La generación del milenio constituye la mayor parte de la población activa. La Generación X ocupa el segundo lugar. Los trabajadores de la Generación Z representan casi el 20% de la población activa, superando por primera vez a los Baby Boomers. |

| - | Si bien el trabajo en edificios de oficinas, establecimientos físicos de venta al por menor, almacenes y fábricas sigue siendo parte integrante de muchas industrias, aproximadamente el 35% de las personas empleadas trabajaban en casa en 2023, según la Encuesta sobre el Uso del Tiempo en Estados Unidos de la BLS. |

A medida que evolucionan estas tendencias laborales, la atención a la seguridad, la formación y los programas de reincorporación al trabajo se vuelve fundamental.

Accesibilidad y costes médicos

Se prevé que en el futuro aumenten los costes médicos y su gravedad:

| - | Según un estudio, The Complexities of Physician Supply and Demand: Proyecciones de 2021 a 2036, publicado el 21 de marzo de 2024 por la Association of American Medical Colleges (AAMC), Estados Unidos se enfrentará a una escasez de hasta 86.000 médicos en 2036. La escasez es generalizada en todas las especialidades, incluidas las de atención primaria y no primaria, según el Centro Nacional de Análisis del Personal Sanitario, que publicó sus proyecciones sobre el personal médico en noviembre de 2024. El informe prevé que 31 de las 35 especialidades médicas sufrirán escasez para el año 2037.Esta demanda de asistencia sanitaria repercutirá inevitablemente en la accesibilidad. Los datos de Sedgwick ya muestran ligeros aumentos en el desfase entre la fecha de pérdida y la(s) primera(s) fecha(s) de servicio de determinados tratamientos médicos, con variaciones en los resultados según el estado. |

| - | La consolidación sigue siendo una tendencia en el mercado sanitario, con la fusión o adquisición de hospitales y otras entidades sanitarias. Aunque es posible que continúe el escrutinio a nivel estatal, los recientes resultados electorales probablemente detendrán la investigación iniciada el año pasado por la Comisión Federal de Comercio (FTC), la División Antimonopolio del Departamento de Justicia (DOJ) y el Departamento de Salud y Servicios Humanos sobre el impacto de la consolidación sanitaria en los mercados. |

| - | Los avances médicos, como las cirugías de sustitución articular asistidas por robot, son menos invasivas y disminuyen los riesgos de infección, pero conllevan aproximadamente un 25% más de costes que los métodos tradicionales. |

La indemnización de los trabajadores no es inmune a estas tendencias. Reconocer los riesgos médicos y desarrollar estrategias para gestionar y mitigar los costes asociados es más importante que nunca.

Transformación tecnológica

La tecnología desempeña un papel cada vez más importante en la reconfiguración del sector de la indemnización por accidentes laborales. La inteligencia artificial y la automatización han dejado de ser conceptos futuristas para convertirse en realidades actuales. Entre las áreas en las que la adopción estratégica podría transformar los procesos de indemnización por accidentes de trabajo se incluyen las siguientes:

| 1. | Inteligencia artificial: Se prevé que el uso de la IA mejore la eficiencia de la tramitación de siniestros y ayude a identificar el fraude en la indemnización de los trabajadores, lo que se traducirá en una reducción de los costes de los siniestros y de los riesgos generales. |

| 2. | Telemedicina: Esta tecnología permite a los trabajadores lesionados recibir consultas médicas a distancia, mejorando así el acceso y la comodidad. |

| 3. | Tecnología vestible: A medida que avanza el uso de la tecnología vestible, los datos y la información proporcionados podrían conducir a lugares de trabajo más seguros, facilitar la reincorporación al trabajo y reducir el coste global de las reclamaciones de indemnización de los trabajadores. |

Esta transformación conlleva tanto nuevos retos como interesantes oportunidades.

Legislación sobre reclamaciones de salud mental

Según un informe reciente publicado por los Centros para el Control y la Prevención de Enfermedades (CDC), aproximadamente uno de cada cinco adultos ha experimentado síntomas de ansiedad (18,2%) o depresión (21,4%) en las dos últimas semanas. Una nueva hoja informativa publicada por la OSHA afirma: "Los problemas de salud mental debidos al trabajo pueden repercutir negativamente en las interacciones sociales, la productividad, el rendimiento y el absentismo de un empleado".

La prevalencia de los problemas de salud mental está impulsando cambios legislativos. En la última década, varios estados han promulgado leyes de presunción para cubrir los trastornos de estrés postraumático (TEPT) de los primeros intervinientes. Connecticut y Nueva York han ampliado recientemente sus leyes de indemnización de los trabajadores para cubrir el TEPT de toda su plantilla. Habrá que esperar varios años para conocer el impacto total de estos cambios en los costes de indemnización de los trabajadores.

Reforma de la inmigración

Según el Pew Research Center, en 2022, el número de inmigrantes no autorizados empleados en EE.UU. era de 8,3 millones, lo que representaba alrededor del 4,8% de la mano de obra total del país. En general, se acepta que la inmigración es un asunto de jurisdicción federal exclusiva y, en virtud de la Ley de Reforma y Control de la Inmigración de 1986 (IRCA), un inmigrante no autorizado no puede ser empleado en Estados Unidos. Basándose en la IRCA, el Tribunal Supremo de EE.UU., en el caso Hoffman Plastic Compounds, Inc. contra la Junta Nacional de Relaciones Laborales (NLRB) de 2002 , anuló la concesión por parte de la NLRB del pago retroactivo a un inmigrante no autorizado que había sido despedido debido a su participación en una actividad sindical protegida.

La cuestión de si un inmigrante no autorizado que se lesiona en el trabajo tiene derecho a percibir una indemnización es competencia de la legislación estatal. La decisión Hoffman dio lugar a impugnaciones en múltiples tribunales estatales, basadas en el argumento de que la IRCA prevalece sobre las leyes estatales de indemnización de los trabajadores. Las leyes estatales y las decisiones judiciales han variado.

Se especula con que los anunciados esfuerzos de deportación y detención masivas de la nueva administración podrían dar lugar a un menor número de accidentes de trabajo denunciados debido al miedo a la deportación o a las represalias del empleador. Además, las barreras lingüísticas y la falta de acceso a la información sobre los derechos disponibles pueden complicar aún más el proceso.

Contratistas independientes

La clasificación de los trabajadores como contratistas independientes frente a empleados tradicionales sigue siendo una cuestión crítica en la compensación de los trabajadores. En 2024, el Departamento de Trabajo (DOL) emitió una norma final, Definición y delimitación de las exenciones para los empleados ejecutivos, administrativos, profesionales, de ventas externas e informáticos, que pretendía endurecer los criterios para clasificar a los trabajadores como contratistas independientes en virtud de la Ley de Normas Razonables de Trabajo (FLSA). Posteriormente, se interpusieron cinco demandas contra la norma.

El Departamento de Justicia de los EE.UU. consiguió un aplazamiento de los alegatos orales, previstos para el 5 de febrero de 2025, ante el Tribunal de Apelación del Quinto Circuito de los EE.UU. en el caso Frisard's Transp, LLC v. United States DOL, nº 24-30223, para dar a la nueva dirección del DOL la oportunidad de revisar el caso.

Es probable que la nueva administración solicite la suspensión de cualquier litigio adicional en previsión de una nueva reglamentación para rescindir la norma de 2024. El Departamento de Trabajo podría entonces emprender una nueva reglamentación para restablecer la norma de 2021 o simplemente permitir que los tribunales aborden la cuestión sin reglamentos de la agencia.

Varios estados han tomado medidas para abordar la indemnización por accidente laboral de los contratistas independientes y los trabajadores gig. En 2024, el estado de Washington aprobó el proyecto de ley 2382 de la Cámara de Representantes, que amplía las prestaciones por fallecimiento de supervivientes a los dependientes de los conductores de empresas de redes de transporte en virtud de la ley de seguros industriales cuando se cumplen determinadas condiciones. California obliga a las empresas de transporte compartido a proporcionar prestaciones específicas a los trabajadores gig a través de su Proposición 22.

Ampliar la compensación de los trabajadores para cubrir a los contratistas independientes podría poner a prueba la estabilidad financiera del sistema, exigiendo ajustes en las primas para tener en cuenta la ampliación del grupo de riesgo.

Entorno normativo reforzado

En 2024, las legislaturas estatales se reunieron en todos los estados excepto en cuatro: Montana, Nevada, Dakota del Norte y Texas. Este año, las legislaturas se reunirán en todos los estados.

| - | Múltiples estados ampliaron las presunciones de los primeros intervinientes para añadir más condiciones o ampliar la elegibilidad de los primeros intervinientes. Históricamente, estas leyes se aplican a las entidades públicas locales o a determinados organismos estatales y federales, aunque a veces se aplican a determinados empleados o voluntarios del sector privado. La tendencia parece continuar este año. |

| - | La exposición a sanciones aumentó sustancialmente en Nevada y Washington debido a la legislación promulgada en 2024. Varios estados aprobaron proyectos de ley que aumentaron los honorarios de los abogados de los demandantes y ampliaron las circunstancias en las que los empleadores pueden ser responsables del pago de esos honorarios. Los reguladores de Minnesota, Oregón y Texas han tomado medidas para garantizar la capacidad de respuesta de los examinadores de siniestros. |

| - | La dirección de los organismos estatales de indemnización de los trabajadores ha cambiado recientemente en varias jurisdicciones, y se prevén más cambios debido a las jubilaciones y a los recientes resultados electorales. |

Sedgwick sigue de cerca estas y otras tendencias que pueden afectar al sector de la indemnización por accidentes de trabajo.