Responsabilité

Objectifs du rapport

Ce rapport vise à résumer les mesures actuelles de nos programmes américains de responsabilité civile générale (GL) et de responsabilité automobile (UA), à évaluer le paysage actuel de chaque marché des sinistres et à comparer nos tendances à des recherches comparables de l’industrie.

paramètres de données

Notre équipe de pratique utilise les données des réclamations JURIS pour effectuer des analyses comparatives éclairées par leur expertise et leurs analyses. Les données de ce rapport sont basées sur les réclamations assurées et auto-assurées pour tous les États sur des périodes de cinq mois de 12 mois (appelées FY) du 1er juillet 2020 au 30 juin 2024.

Responsabilité civile générale

Volume des réclamations

Le volume de nouvelles réclamations du groupe de transporteurs GL a augmenté de 10,1 % au cours de l’exercice 2024 par rapport à l’exercice 2023. En ce qui concerne la représentation du principal groupe d’industries en pourcentage du volume global de nouvelles réclamations : vente au détail 64 % ; technologie/communication 12 % ; transporteur 6 % ; énergie 6 % ; et les services 4 %. Tous les groupes d’industries, le volume de demandes de GL a augmenté de 1,9 % pour l’exercice 2024.

Les cinq États qui génèrent le plus grand volume de nouvelles demandes de GL sont : la Californie (+8 %), la Floride (+13 %), le Texas (+13 %), le Massachusetts (+4 %) et New York (-5 %). Ensemble, ils représentent 45 % du volume de nouvelles demandes de GL pour le groupe de transporteurs.

Les taux de refus pour le groupe de transporteurs ont augmenté au cours de l’exercice 2024 pour atteindre 21,1 % par rapport à l’exercice 2023. Cette hausse des taux de refus est conforme à celle de tous les groupes de l’industrie, qui ont augmenté pour atteindre 24,5 % au cours de l’exercice 2024. La moyenne des demandes présentées a diminué tant pour les nouvelles demandes refusées (-3 %) que pour les demandes non refusées (acceptées) (-10 %). Contrairement à tous les groupes de l’industrie où la moyenne des nouvelles demandes refusées a diminué de 22,9 %, tandis qu’elle a augmenté de 5,5 % pour les nouvelles demandes non refusées (acceptées) pour l’exercice 2024 par rapport à l’exercice 2023.

Coûts

La moyenne payée pour le livre global pour les nouvelles demandes a continué d’augmenter pour toutes les nouvelles demandes de GL , en hausse de 36,1 % depuis l’exercice 2020. Au cours de l’exercice 2024, la moyenne payée pour toutes les nouvelles demandes a augmenté de 8,6 %. Pour le groupe de transporteurs, la moyenne payée pour toutes les nouvelles demandes a augmenté de 17 % (+16 % pour l’BI) au cours de l’exercice 2024 par rapport à l’exercice 2023 et a augmenté de 23 % (+22 % pour l’BI) depuis l’exercice 2020. Pour les cinq principaux États ayant le volume le plus élevé, la Californie, l’État de New York et l’Illinois ont tous connu une diminution de la moyenne payée par nouvelle réclamation ; La Floride et le Texas ont connu des augmentations à deux chiffres (ce qui est conforme à notre groupe de toutes les industries).

Pour le groupe de transporteurs, la perte moyenne subie pour toutes les nouvelles réclamations GL a diminué de 12 %, les réclamations BI ayant diminué de 23 %, principalement en raison de diminutions dans la catégorie de pertes. Le groupe de toutes les industries a connu une augmentation de 1,8 % (-2 % pour l’BI) au cours de l’exercice 2024 par rapport à l’exercice 2023.

Pour les nouvelles réclamations du groupe de transporteurs de l’exercice 2024, celles du niveau 100K $ + ont diminué de 11%, le niveau de 25K $ à 100K $ a augmenté de 6%, et tous les autres niveaux sont restés stables ou ont légèrement diminué par rapport à l’exercice 2023.

Litiges

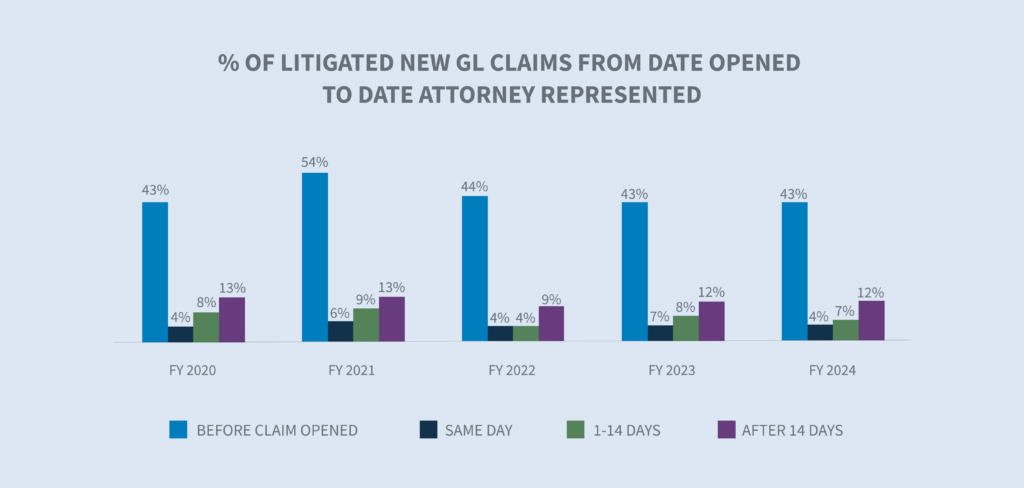

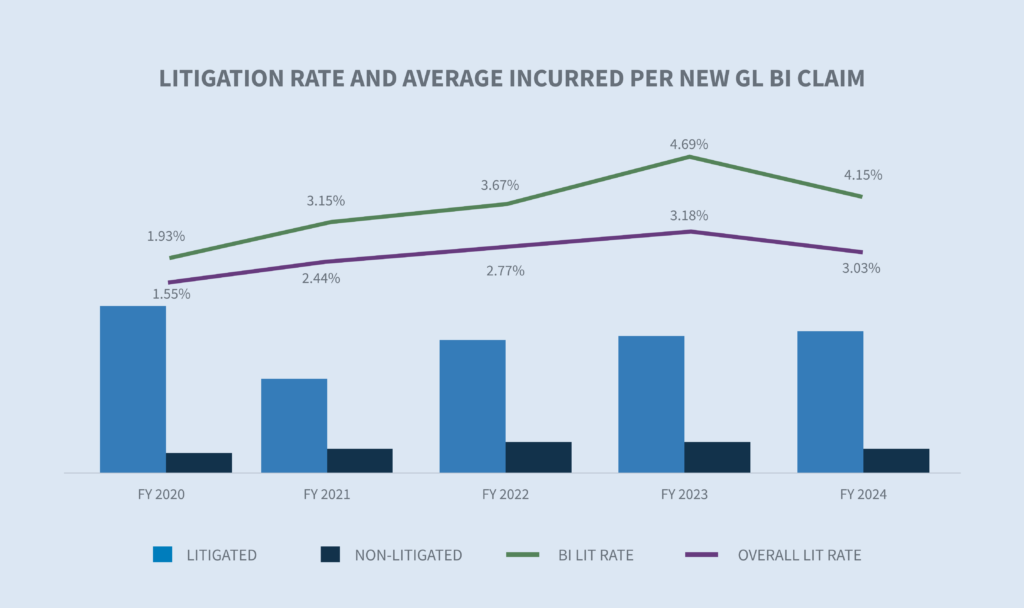

Pour le groupe de transporteurs, le taux de litige pour les nouvelles réclamations a diminué à 3,03 % (4,15 % pour l’IB) pour l’exercice 2024 (le taux de litige pour l’ensemble du livret est de 0,93 % — 1,8 % pour l’IB). La baisse est attribuable à la vague de poursuites intentées en Floride avant la date d’entrée en vigueur de mars 2023 de leur réforme de la responsabilité délictuelle. Quarante-sept pour cent de toutes les réclamations qui impliqueront à un moment donné un litige ont une représentation de l’avocat déjà en place dans les premières 24 heures de l’enquête. Ce taux de représentation des avocats est resté stable au cours des dernières années, tandis que pour l’ensemble du livre, il augmente progressivement avec le premier avis de perte.

Comme pour le groupe toutes industries, New York reste l’État le plus important pour les litiges avec 9,7%. Les autres États à volume élevé (Californie, Floride, Texas et Massachusetts) sont à 3% ou moins.

La moyenne pour l’exercice 2024 des réclamations encourues pour de nouvelles réclamations bi plaidées pour le groupe de transporteurs a augmenté de 4% (groupe de toutes les industries +8%) par rapport à l’exercice 2023. Le coût global des réclamations continue d’augmenter, les réclamations en litige ayant été présentées à des valeurs plus de huit fois supérieures à celles des réclamations non litigieuses.

Les litiges en instance ont été relativement stables au cours des 3 dernières années. L’exercice 2024 a vu une diminution de 5 % du nombre total de demandes chez les personnes âgées en attente, avec une réduction à 20 % de l’inventaire total. Cette réduction pour le groupe de transporteurs est attribuable à une réduction de 22 % des demandes d’indemnisation pour personnes âgées non litigieuses. Les stocks en attente âgés ont été à leur plus bas niveau au cours des cinq dernières années.

Les taux de clôture de la responsabilité du groupe de transporteurs pour l’exercice 2024 nouvelles réclamations ont augmenté de 10% par rapport à la même période l’année dernière (BI + 17% et PD + 4%), atteignant les taux de fermeture les plus élevés depuis l’exercice 2020.

La durée moyenne de toutes les réclamations GL a diminué de trois jours (BI -7 jours et PD +1 jour).

Dans le groupe de transporteurs, les réclamations litigieuses représentent actuellement 15 % du volume total de réclamations fermées, mais représentent 61 % du total des dollars versés sur les réclamations fermées. La moyenne payée pour une demande de litige a augmenté de 12 % au cours de l’exercice 2024. La moyenne payée sur les réclamations fermées non litigieuses a diminué de 4 %. Le coût moyen d’une réclamation de transporteur en litige est huit fois plus élevé que le coût d’une réclamation non litigieuse. Au cours de l’exercice 2024, 7 % du volume de demandes fermées est tombé dans le niveau de 100 K $ et plus engagés, en légère baisse par par -dessus l’exercice 2023.

Responsabilité automobile

Le volume de nouvelles demandes pour le groupe de transporteurs a augmenté de 46,6 % au cours de l’exercice 2024. Pour tous les groupes de l’industrie, le volume de nouvelles demandes a augmenté de 7,4 % au cours de l’exercice 2024, après avoir augmenté de 10,6 % en 2023 et de 7,6 % au cours de l’exercice 2022.

Les cinq principaux états en cinq volumes représentent 47 % de toutes les nouvelles réclamations automobiles. Le New Jersey a connu la plus forte augmentation, soit 247 %. Dans l’ensemble, les nouvelles demandes d’indemnisation relatives à l’automobile ont augmenté de 7,4 % à l’échelle du pays.

La moyenne des frais engagés par les groupes de transporteurs pour de nouvelles demandes refusées a diminué de 61 % au cours de l’exercice 2024 (tous les groupes de l’industrie - 46 %) par rapport à l’exercice 2023. Cependant, l’exercice 2023 a été une année exceptionnelle pour la moyenne refusée engagée après avoir augmenté de 140 % par par-dessus l’exercice 2022 (tous les groupes de l’industrie +110 %) à partir de l’exercice 2022. La moyenne des nouvelles demandes non refusées (acceptées) a diminué de 8 %, tandis que pour tous les groupes de l’industrie, elle a augmenté de 10 % par rapport à l’exercice 2023. Le taux de refus au cours de l’exercice 2024 a augmenté à 7,8 % (tous les groupes de l’industrie ont augmenté pour atteindre 15,4 %).

Coûts

Toutes les nouvelles demandes de prestations d’assurance-automobile (tous les groupes de l’industrie) ont été payées en moyenne ont augmenté de 5,9 %, principalement en raison des demandes d’assurance-emploi (+55,1 %). Pour le groupe de transporteurs, la moyenne des sinistres automobiles neufs payées a diminué de 12 % ; toutefois, si l’on ne tient compte que des demandes de BI, une augmentation de 22 % a été observée au cours de l’exercice 2024 par rapport à l’exercice 2023.

Pour le groupe de transporteurs, la moyenne engagée pour toutes les nouvelles demandes d’AU a diminué de 11 %, les demandes d’indemnités d’assurance-chômage ayant diminué de 8,5 % pour l’exercice 2024 par rapport à l’exercice 2023. Bien qu’elle montre une diminution au cours de l’exercice 2024, la moyenne engagée montre toujours une augmentation de 9% (toutes les réclamations) et de 31% (réclamations BI) depuis l’exercice 2020. Pour tous les groupes de l’industrie, la moyenne engagée pour toutes les nouvelles demandes d’UA a augmenté de 56 % depuis l’exercice 2020, bien qu’elle ait été modérée au cours de l’exercice 2024 pour atteindre une augmentation de 6,1 %. Pour les demandes de BI, l’augmentation a été de 7,6 % par rapport à l’exercice 2023, ce qui représente une hausse de 94 % depuis l’exercice 2020.

Pour les nouvelles réclamations de l’exercice 2024, celles du niveau 100K + $ ont diminué de 18% et le niveau de 25K $ à 100K $ a augmenté de 13%. Tous les autres niveaux sont demeurés stables ou ont légèrement diminué par rapport à l’exercice 2023.

Litiges

Pour le groupe de transporteurs, le taux de litiges pour les nouvelles réclamations a diminué à 0,57 % (3,63 % pour l’IB) pour l’exercice 2024 (le taux de litiges pour tous les groupes de l’industrie est de 0,62 % (4,14 % pour l’IB)). La baisse est attribuable à la vague de poursuites intentées en Floride avant la date d’entrée en vigueur de mars 2023 de leur réforme de la responsabilité délictuelle. Quarante-sept pour cent de toutes les réclamations qui impliqueront à un moment donné un litige ont une représentation de l’avocat déjà en place dans les premières 24 heures de l’enquête.

Comme pour l’ensemble du livre, New York reste le premier État pour les litiges à 2,3% au cours de l’exercice 2024. Les autres États à volume élevé (Californie, Texas, New Jersey, New York, Rhode Island et Massachusetts) sont inférieurs à 1%.

La moyenne de l’exercice 2024 engagée pour les nouvelles réclamations litigieuses d’AU BI pour le groupe de transporteurs a augmenté de 1% (tous les groupes de l’industrie + 25%) par rapport à l’exercice 2023.

L’exercice 2024 a vu une diminution de 13 % du nombre total de demandes chez les personnes âgées en attente, avec une réduction à 7,8 % de l’inventaire total. Cette réduction pour le groupe de transporteurs est principalement attribuable à une réduction de 42 % du nombre de demandes d’indemnisation pour personnes âgées non litigieuses, tandis que l’âge en attente d’un litige a augmenté de 31 %. Les stocks en attente âgés ont été à leur plus bas niveau au cours des cinq dernières années.

Fermetures

Les taux de fermeture globaux de l’UA du groupe de transporteurs pour l’exercice 2024 ont diminué de 7 % par rapport à l’exercice 2023. Les réclamations AU BI sont restées stables et les taux de fermeture de CL AU ont augmenté de 2,4%. Le taux de fermeture des nouvelles revendications de PD de l’UA a diminué de 5,5 %.

Pour le groupe de transporteurs, la durée moyenne de tous les sinistres de l’UA est demeurée stable pour l’exercice 2024 par rapport à l’exercice 2023.

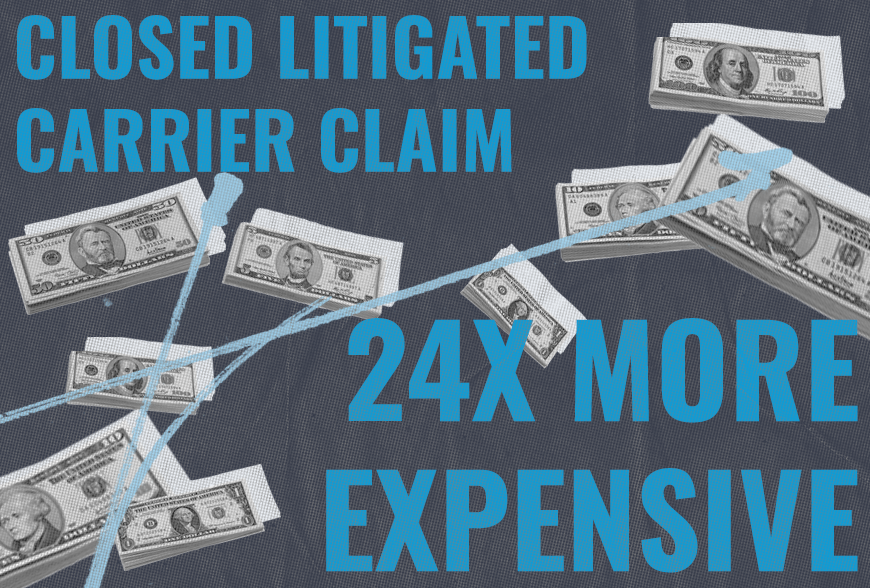

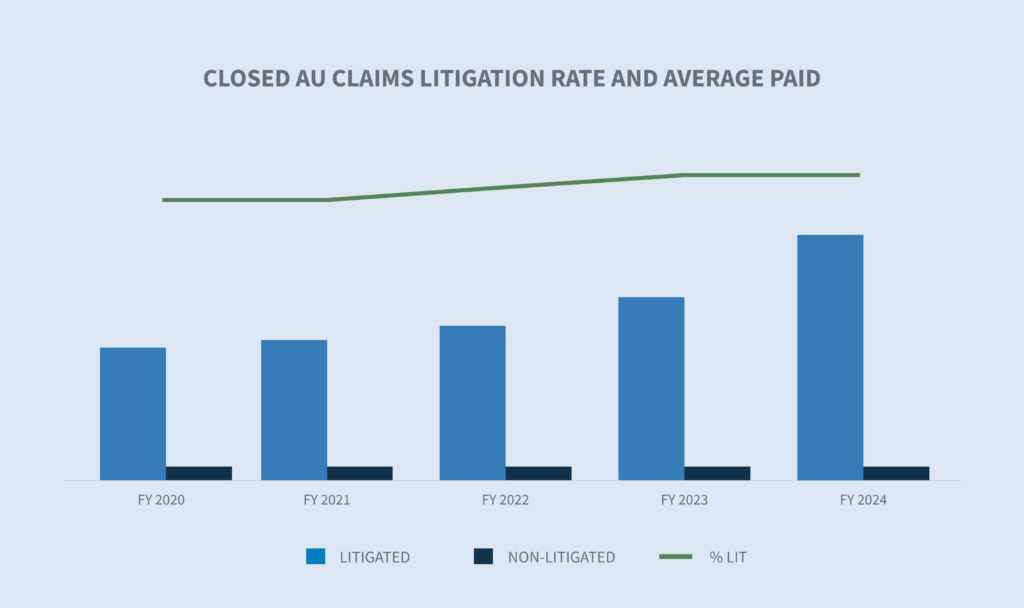

Dans le groupe de transporteurs, les réclamations litigieuses de l’UA représentent actuellement 2,6 % du volume total de réclamations fermées, mais représentent 40 % du total des dollars payés sur les réclamations fermées. La moyenne payée pour une demande fermée a augmenté de 29 % au cours de l’exercice 2024. La moyenne payée sur les réclamations fermées non litigieuses a diminué de 11 %. Le coût moyen d’une réclamation de transporteur à litige fermé est 24 fois plus élevé que le coût d’une réclamation de transporteur non litigieux fermée. Au cours de l’exercice 2024, 2 % du volume de demandes fermées est tombé dans le niveau de 100 K $ et plus engagé, stable par rapport à l’exercice 2023.

Considérations futures relatives à la responsabilité

Préoccupations de l’industrie

L’industrie a plusieurs préoccupations récurrentes et une nouvelle inconnue qui pourrait avoir une incidence importante sur la stabilité et la rentabilité. Les préoccupations récurrentes comprennent des augmentations inflationnistes sur les soins médicaux, les salaires et la réparation de véhicules ; comportements de conduite ; l’augmentation continue du coût des litiges ; le financement des litiges ; et la réforme de la responsabilité délictuelle. La récente décision historique de la Cour suprême des États-Unis dans l’affaire Loper Bright Enterprises, et al. v. Gina Raimondo, Secretary of Commerce, et al. crée une certaine incertitude dans des domaines auxiliaires et devra être surveillée de près.

Augmentation des coûts des réclamations

Selon le Bureau of Labor Statistics, le coût des soins médicaux a augmenté au cours de mois consécutifs depuis août 2023, augmentant à un taux de 2,2% jusqu’en mars 2024. Cependant, certains prix des soins de santé augmentent à un rythme plus rapide, y compris les services hospitaliers (+7,7 %) par rapport au coût de tous les biens et services (+3,5 %).

Le taux d’inflation actuel est tombé en dessous de 2,97 % en juin 2024, soit la première fois en 12 mois sous la baisse de 3 %. Le taux d’inflation moyen à long terme est de 3,28 %.

Dans son « Rapport sur le cours accéléré 2024 » pour le T2, la CCC a formulé plusieurs observations sur les tendances identifiées en 2024 :

| • | La fréquence totale des pertes est en hausse de 1,6 % d’une année à l’autre en raison de l’érosion continue de la valeur des véhicules d’occasion et d’un bassin de véhicules de plus en plus âgé où 73 % des évaluations concernent des véhicules de sept ans ou plus. |

| • | Une augmentation de la fréquence des pertes totales devrait alléger la pression sur la capacité de l’atelier et réduire les temps de cycle globaux. |

| • | Le coût total de la réparation de véhicules a augmenté de 3,3 % par rapport au trimestre précédent. |

| • | Selon le Bureau of Labor Statistics des États-Unis, les coûts d’entretien et de réparation des véhicules ont augmenté de 23% depuis 2022. |

Comportement de conduite

La Federal Highway Administration rapporte que l’activité de conduite continue d’augmenter sur toutes les routes et rues, en hausse de 1,3% au cours des 12 mois précédents en mai 2024, avec plus de ces miles se produisant sur les autoroutes urbaines. L’indice de risque 2024 de Travelers Companies sur la distraction au volant souligne les préoccupations qui rendent les routes moins sûres. Le rapport énumère certaines distractions courantes qui sont à la hausse, notamment :

| • | Mise à jour ou vérification des médias sociaux |

| • | Saisie d’un texte ou d’un e-mail |

| • | Parler sur un téléphone cellulaire |

| • | Utilisation d’un téléphone cellulaire pour enregistrer des vidéos ou prendre des photos |

| • | Lecture d’un texte ou d’un e-mail |

Le rapport identifie en outre des préoccupations commerciales concernant l’utilisation de la technologie mobile par les employés au volant et 68% des cadres interrogés ont déclaré avoir mis en place des politiques de distraction au volant.

Augmentation du coût des litiges

Le coût des litiges en responsabilité a continué d’augmenter au cours de l’exercice 2024. Trois principaux sujets de préoccupation continuent d’avoir une incidence sur l’industrie :

1. L’inflation sociale continue d’être un facteur du coût des litiges. Un rapport récent de la RAND Corporation a noté ce qui suit (bien que RAND admette que les résultats ne sont pas nécessairement concluants) :

| • | L’inflation sociale n’affecte pas davantage les défendeurs organisationnels que les défendeurs non organisationnels. |

| • | L’inflation sociale ne se produit pas de la même façon dans tous les États. Les hausses les plus marquées ont été observées à New York, en Californie, au New Jersey et au Texas. |

2. Les tactiques d’avocat des plaignants continuent d’évoluer. Ces tactiques comprennent :

| • | Ancrage du jury : Stratégie utilisée pour amener les jurés à utiliser un point de référence spécifique, souvent aléatoire, lorsqu’ils évaluent les dommages-intérêts dans une poursuite. En règle générale, il s’agit de faire référence aux revenus ou aux revenus des sociétés comme point de départ pour les dommages. |

| • | Théorie des reptiles : Cette stratégie continue d’enflammer les récompenses du jury près de 15 ans après son émergence et nécessite une planification et une préparation de défense supplémentaires, ce qui fait augmenter les coûts des litiges ainsi que les paiements de réclamation. |

| • | Nouvelles théories de la responsabilité pour les réclamations automobiles, y compris l’élargissement de la responsabilité du fait d’autrui : Ces nouvelles théories nécessitent des stratégies juridiques supplémentaires à surmonter. |

3. Verdicts nucléaires : Une étude réalisée en mai 2024 par l’Institute for Legal Reform de la Chambre de commerce des États-Unis a conclu que les verdicts nucléaires sont toujours à la hausse.

| • | Le verdict nucléaire médian global était de 89 millions de dollars. |

| • | Les cas de responsabilité du fait des produits, d’accidents d’automobile et de responsabilité médicale continuent de représenter les deux tiers des verdicts nucléaires signalés. |

| • | Les tribunaux d’État représentaient plus de 90% de tous les verdicts nucléaires par rapport aux juridictions fédérales. |

| • | Les règlements de retombées nucléaires, définis comme une augmentation de la valeur de règlement perçue basée sur des verdicts nucléaires et thermonucléaires antérieurs, contribuent à l’augmentation de la moyenne des salaires et de la moyenne encourus. Le recours à des comités de jugement communs est important pour établir la valeur de la cause avec plus d’objectivité. |

Décisions des tribunaux

Le 28 juin 2024, la décision de la Cour suprême des États-Unis dans l’affaire Loper Bright Enterprises v. Raimondo (no 22-451) a infirmé une exigence de longue date datant de 1984, la doctrine Chevron, selon laquelle les tribunaux doivent s’en remettre aux interprétations raisonnables des lois ambiguës par les organismes fédéraux. La Haute Cour a jugé que la Loi sur la procédure administrative (APA) exige que les tribunaux exercent leur jugement indépendant pour décider si un organisme a agi dans le cadre de son pouvoir légal.

Cette décision aura une incidence importante sur la façon dont les tribunaux inférieurs évalueront les contestations de tout règlement publié par un organisme de réglementation, y compris :

| • | Nouveaux règlements DOL |

| • | Nouvelle interdiction de l’accord de non-concurrence de la Federal Trade Commission |

| • | Nouvelle norme OSHA sur la prévention des blessures et des maladies liées à la chaleur dans les milieux de travail extérieurs et intérieurs |

| • | Centers for Medicare and Medicaid Services méthodes de protection de l’intérêt de Medicare dans les cas de WC |

| • | Interprétation de la Loi sur les débardeurs et de ses prorogations par le directeur du Bureau des programmes d’indemnisation des accidentés du travail |

Un risque à surveiller est le risque d’incohérence en raison du fait que différents tribunaux interprètent le même règlement différemment.

CONCLUSIONS

En ce qui concerne les réclamations en responsabilité, les pressions inflationnistes — tant économiques que sociales — sont à l’origine de la majeure partie de l’augmentation de la gravité des réclamations. Il ne fait aucun doute que les augmentations de volume et de gravité moyenne dans le niveau supérieur (100 000 $+ ) sont directement liées à ces pressions. Si l’on ajoute à cela l’augmentation du nombre de litiges et le coût moyen des réclamations litigieuses qui se trouvent entre 28 et 30 fois celui des réclamations non plaidées, les organisations doivent s’adapter et être réceptives à ces changements. Des enquêtes plus opportunes et ciblées sur les demandes prépareront le terrain pour de meilleurs résultats. Plus tôt les organisations de réclamations peuvent obtenir les éléments de preuve nécessaires pour évaluer la responsabilité et l’évaluation du préjudice, plus ces connaissances peuvent avoir une incidence sur la recherche de solutions appropriées.

Les structures de jugement regroupées, comme les comités d’examen de la gravité élevée, apporteront des points de vue supplémentaires nécessaires pour naviguer dans les réclamations dans les niveaux les plus élevés. Les organisations de réclamations devraient également envisager de commencer plus tôt les travaux qui sont généralement terminés après la poursuite, tels que le génie biomécanique, la reconstruction des accidents et les groupes de discussion du jury. Les procès simulés deviennent de moins en moins précieux et plus coûteux que les groupes de discussion avec jury, qui permettent une sorte de forum de questions et réponses en séance de discussion ouverte. Les entreprises doivent revoir leurs propres politiques internes, procédures, matériel de formation et canaux de médias sociaux en vue des litiges, car c’est là que ces éléments apparaissent et ont un impact négatif. Les sociétés seraient également bien servies pour identifier les témoins corporatifs bien avant qu’ils ne soient nécessaires et les former à être un bon déposant de l’entreprise. L’industrie de la défense doit voir notre réponse aux conditions actuelles comme une stratégie à long terme.