- Hiver 2024 : PROPRIÉTÉ

Perte Règlement de sinistres

Objectifs du rapport

L’objectif de ce rapport est double : fournir un aperçu des mesures de propriété américaines et des mesures spécifiques axées sur la perte de biens Règlement de sinistres, notre activité principale dans le domaine de l’immobilier, dans le cadre d’une analyse comparative du marché plus large des réclamations immobilières.

Contrairement à l’indemnisation des accidents du travail, à la responsabilité automobile et à la responsabilité générale, la propriété n’est pas une gamme de produits monolithiques. Les biens américains sont constitués de pertes de biens Règlement de sinistres et les services spécialisés. Perte de biens Règlement de sinistres contient cinq gammes de produits distinctes : catastrophique (TAO), gravité élevée à basse fréquence (HFLS), marché intermédiaire, perte importante et transfert d’actifs physiques (administrateur tiers). Chacun d’entre eux a son propre marché, clients, concurrents, prix et exigences de service. Notre service spécialisé comprend nos juricomptables/comptables ; EFI Global, experts en ingénierie médico-légale, en environnement et en incendie ; les évaluateurs du contenu ; et des consultants en construction. Les solutions de réparation de Sedgwick, notre réseau de réparation directe et les logements temporaires sont également des segments importants et en croissance de la propriété américaine.

paramètres de données

Bien que notre activité immobilière soit de nature mondiale, pour s’aligner sur d’autres secteurs d’activité produisant des rapports sur l’état de la ligne, cette étude se concentre uniquement sur la propriété américaine de Sedgwick et les tendances de ce marché. Nous n’avons inclus aucune donnée pour le Canada ou l’Amérique latine, bien qu’il s’agit d’éléments importants de la propriété, l’entreprise des Amériques.

Principales observations

D’une année à l’autre, le volume de réclamations a légèrement diminué, principalement en raison de conditions météorologiques favorables.

- ∙ Yoy flat daily claim volume.

- ∙ Il y a eu quelques tempêtes petites mais percutantes au cours de la première moitié de 2023 qui ont entraîné une augmentation précoce du volume par rapport à 2022.

- ∙ L’immobilier continue de mettre l’accent sur la diversification des solutions.

- ∙ Le conseil en construction et le contenu ont connu des augmentations annuelles de 28,1% et 23,6%, respectivement.

Les lignes de produits traditionnelles les plus touchées par les événements météorologiques ont eu un impact négatif sur le volume d’une année sur l’autre résultant de l’absence d’un événement catastrophique important en 2023.

- ∙HFLS

- ∙Pouvoir délégué de Sedgwick (TPA de Londres)

- ∙EFI (ingénieur légiste et cause et origine)

L’activité de réparation de Sedgwick continue de voir une croissance significative d’une année sur l’autre.

La pression pour dépasser les mesures standard de l’industrie continue d’être un domaine d’intérêt à la fois à l’interne et à l’externe.

L’intérêt accru du marché pour l’examen de bureau de l’année précédente a plafonné en 2023, ce qui a eu un impact sur notre secteur d’activité HFLS.

L’offre innovante de Sedgwick Property d’une solution en libre-service axée sur l’IA pour les petites et moyennes créances continue de s’avérer bénéfique alors que nous continuons de voir un intérêt accru de la part des clients.

La complexité accrue des solutions technologiques dans l’écosystème plus large des revendications immobilières a suscité une attention accrue en faveur d’une cohérence et d’une normalisation accrues.

Les défis liés aux talents, y compris le recrutement et les pénuries de main-d’œuvre persistent, en particulier lors de la recherche d’experts en sinistres commerciaux ou de bureau expérimentés. Sedgwick continue d’investir massivement dans la formation et les programmes de développement des talents. L’un des programmes clés est notre programme protégé qui jumelle des experts en sinistres prometteurs avec notre équipe leader sur le marché d’experts en sinistres généraux et d’experts en sinistres de cadres supérieurs qui font la promotion du transfert de connaissances.

Nombre de réclamations par secteur d’activité

Le volume des nouvelles affectations pour 2023 a diminué de 4 % d’une année sur l’autre. Cela est directement attribuable à l’absence de phénomènes météorologiques violents au quatrième trimestre de 2023.

Notre stratégie de diversification de notre portefeuille d’offres de services immobiliers continue de porter ses fruits et a contribué à compenser les impacts de l’absence d’un seul événement de temps violent en 2023. Les opérations sur le terrain aux États-Unis, qui sont notre principale perte Règlement de sinistres , a augmenté de 6,8 % en glissement annuel, grâce à la croissance de notre clientèle et de notre part de marché. En outre, le conseil en construction, les solutions de contenu et l’administration de tiers immobiliers ont connu une croissance à deux chiffres. Ces zones ont été compensées par EFI Global, les pouvoirs délégués de Sedgwick et HFLS, qui ont tous été gravement touchés par l’absence d’événements météorologiques. Les solutions de réparation de Sedgwick ont connu une croissance annuelle de 6,1%.

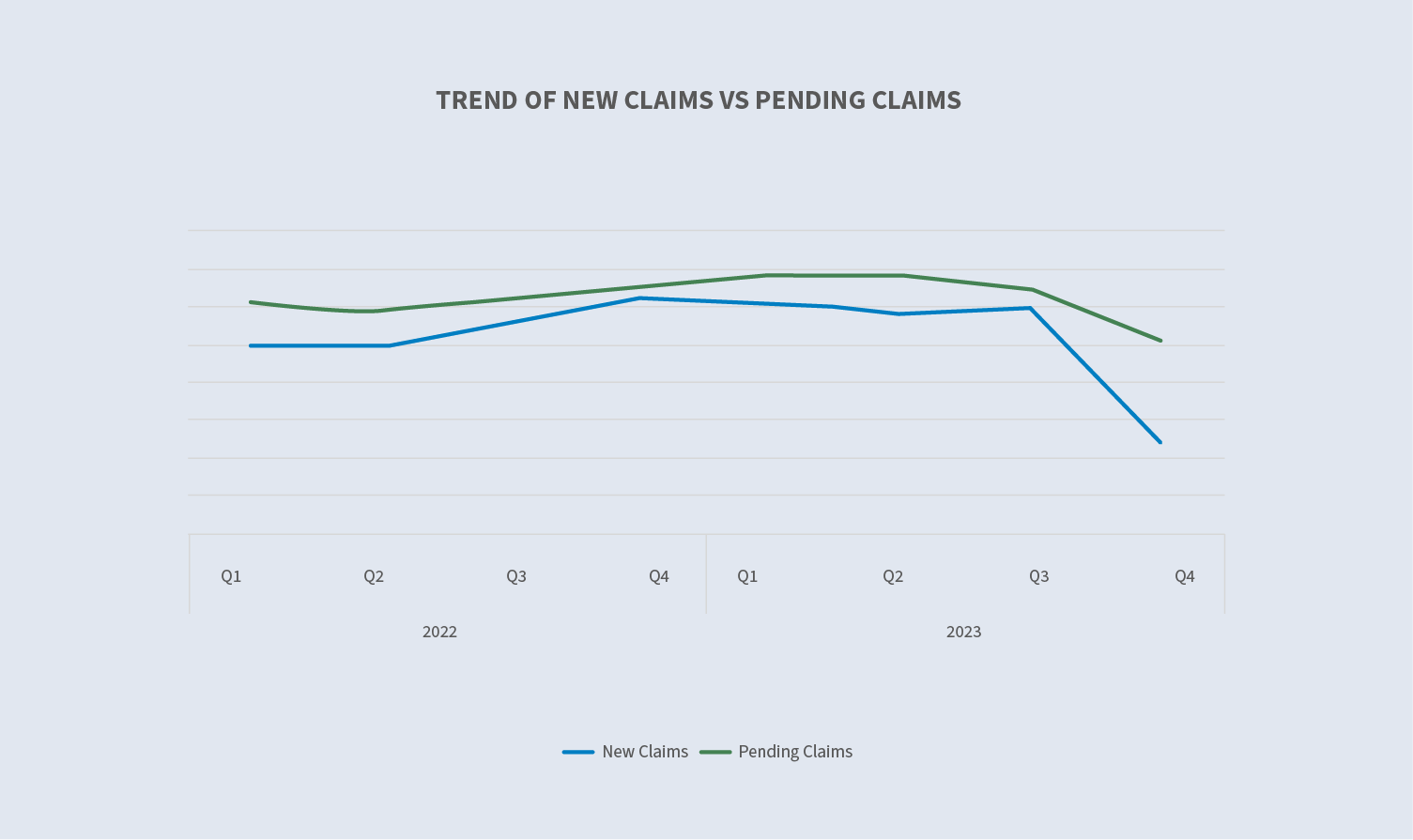

Réclamations en attente par rapport aux nouvelles réclamations (à l’exclusion des solutions de réparation)

En 2023, le nombre de demandes en attente a diminué de 14 % dans l’ensemble. Le nombre de demandes en attente a diminué à un rythme plus rapide que le nombre de nouvelles demandes en raison de la fermeture plus rapide des demandes.

Une ligne directe peut être tracée entre l’événement météorologique violent du troisième trimestre de 2022 qui a permis un report important des stocks en attente au quatrième trimestre de 2022 et l’absence d’un événement météorologique violent au deuxième semestre de 2023 et le manque de volume de report au quatrième trimestre de 2023. L’équation d’inventaire en attente de ces chiffres continue de refléter notre forte adhésion continue à la performance des mesures et au chiffre d’affaires des réclamations pour nos clients.

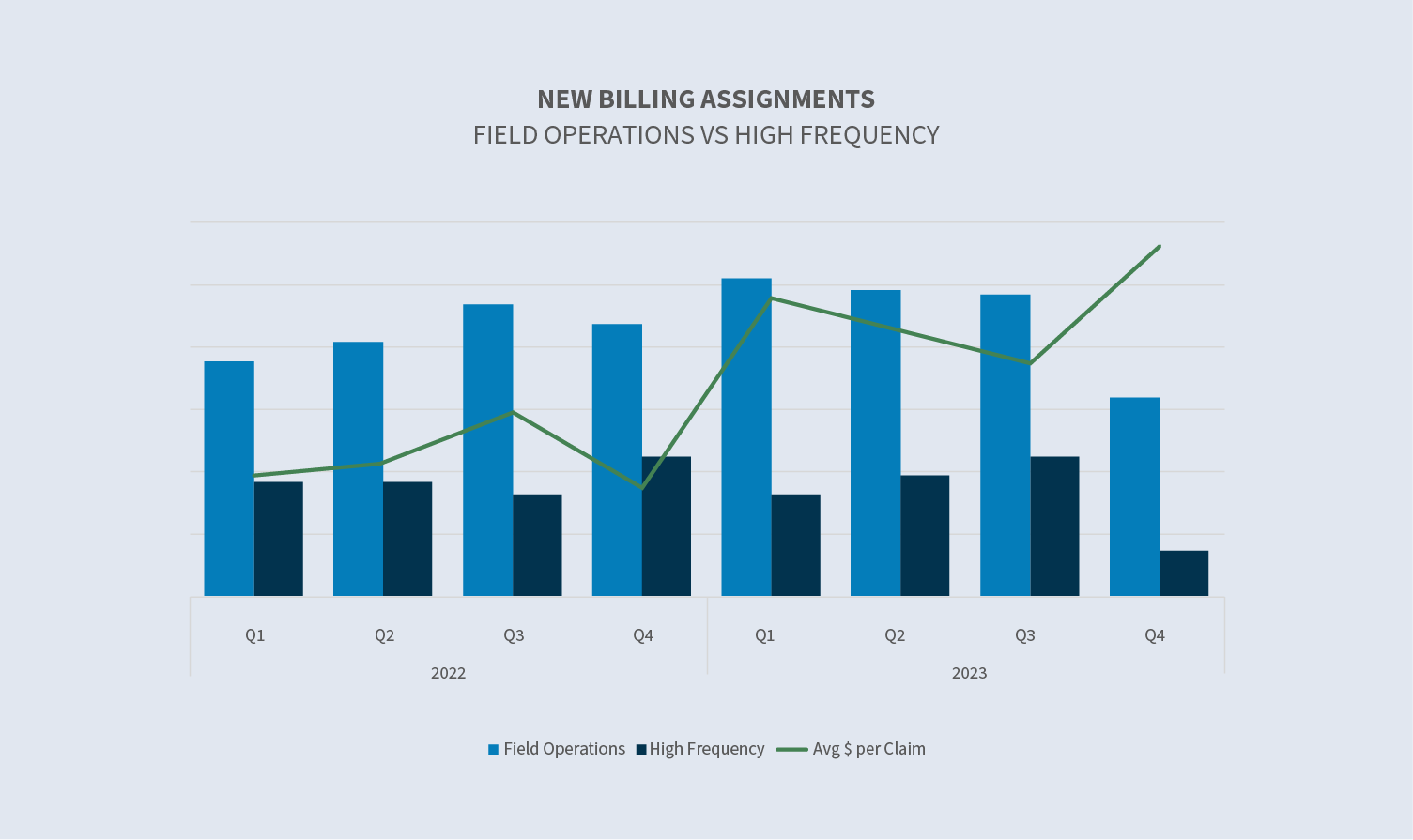

Nouvelles revendications : Opérations sur le terrain par rapport à HFLS

Nous restons déterminés à être un fournisseur de réclamations à service complet en diversifiant notre portefeuille d’offres de services, tout en nous concentrant sur toutes les lignes, y compris les lignes personnelles, le marché intermédiaire (commercial) et les pertes importantes. Dans le domaine des lignes personnelles, notre unité d’affaires HFLS continue d’être un domaine de croissance. L’approche et les attentes de l’industrie à l’égard de Règlement de sinistres et le traitement de ces réclamations est différent. L’unité d’affaires HFLS a développé des solutions uniques pour répondre à ces attentes et surveille spécifiquement nos tendances dans ce domaine.

L’espace à haute fréquence est entraîné par un volume élevé sur les revendications de plus faible valeur. L’augmentation de la valeur monétaire par réclamation au quatrième trimestre de 2023 est attribuable à la réduction du nombre de réclamations de faible valeur.

Sedgwick continue d’être un leader du marché en développant de nouvelles technologies pour l’espace immobilier.

En 2022, nous avons lancé une solution en libre-service de bout en bout conçue pour permettre aux assurés de juger les pertes de biens de routine en interagissant avec un outil basé sur un moteur de décision. Avec cet outil, l’assuré répond à quelques questions de base sur la perte et, une fois terminé, nous fournit les données nécessaires pour compléter une estimation et effectuer le paiement initial. Grâce à des programmes pilotes avec plusieurs clients au cours des 18 derniers mois, cet outil a été perfectionné et est actuellement engagé et vit avec plusieurs clients. Nous en sommes à diverses étapes de discussions et d’intégration avec d’autres.

Nouvelles revendications par rapport aux CAT

À l’échelle mondiale, 2023 a continué de voir une activité importante générée par les conditions météorologiques avec seulement un léger ralentissement de la tendance récente. Les événements météorologiques et leur gravité continuent d’augmenter au cours des cinq à 10 dernières années, partout dans le monde.

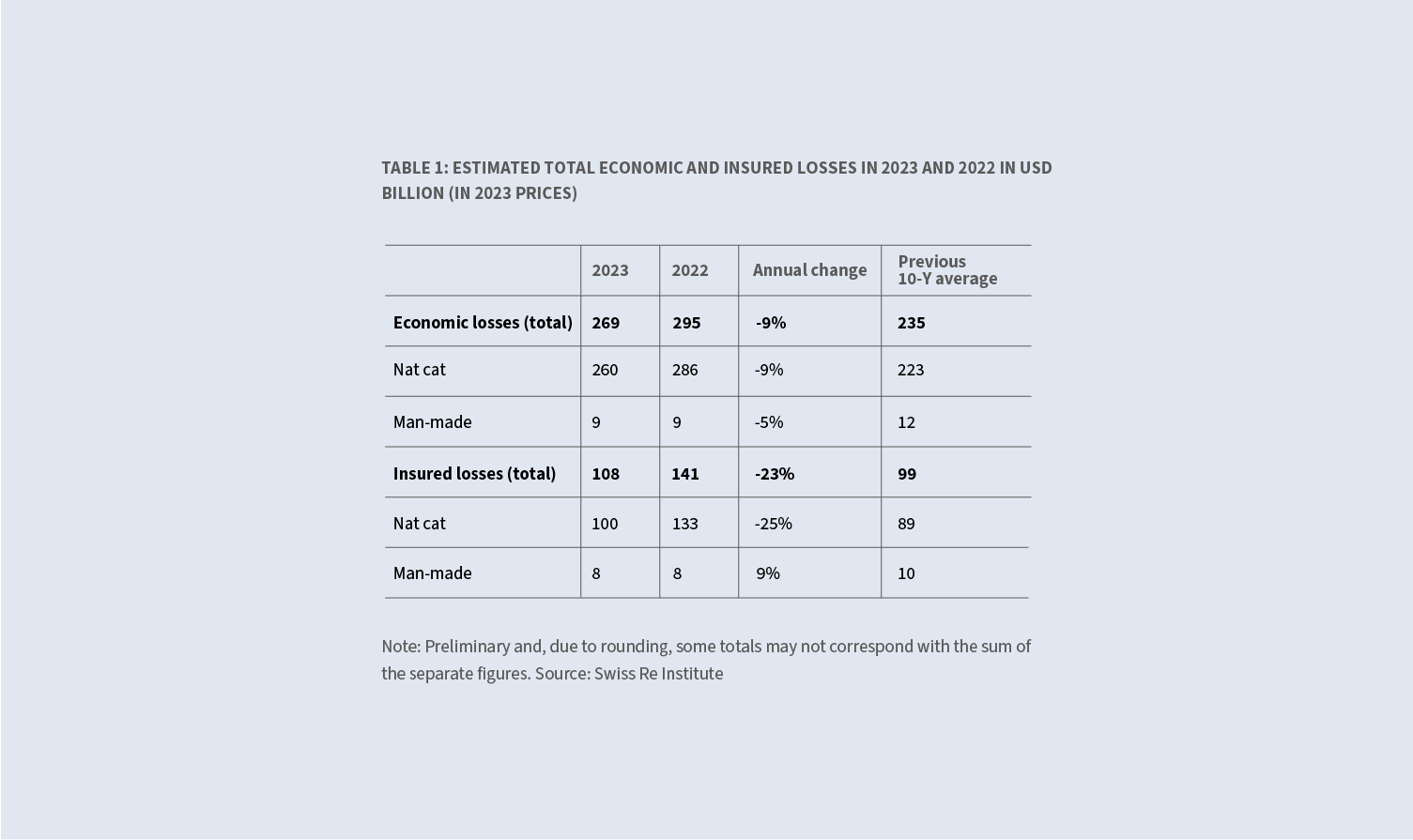

Selon le Swiss Re Institute, les pertes économiques dues aux TAC naturels ont diminué de 9 % en glissement annuel — de 286 milliards de dollars à 260 milliards de dollars — principalement en raison de l’absence d’une saison des ouragans percutante pour l’Atlantique Nord. Ces 260 milliards de dollars sont encore bien au-dessus de la moyenne sur 10 ans de 223 milliards de dollars. Les pertes assurées attribuables aux TAC naturels ont diminué de 25 %, passant de 133 milliards de dollars à 100 milliards de dollars, mais toujours bien au-dessus de la moyenne sur 10 ans de 89 milliards de dollars.

Nous avons beaucoup investi dans la préparation au TSAE et sommes prêts à aider les clients et leurs titulaires de police lorsque ces événements se produisent.

Les principaux domaines d’intérêt sont les suivants :

- ∙ La sensibilisation et la croissance continues de nos ressources hébergées dans notre plateforme de ressources d’entrepreneurs indépendants et les efforts continus d’engagement avec ces ressources.

- ∙ Tirer parti de notre gamme de services pour améliorer les niveaux de service à nos clients. Nous sommes en mesure d’utiliser nos relations internes avec les experts en sinistres, les juricomptables, les consultants en bâtiment, les ingénieurs, les solutions de logement temporaire et de réparation sedgwick et plus encore pour les engager rapidement à aider dans le processus d’ajustement. Le fait que tous les experts travaillent ensemble de manière transparente sous un même toit dans un environnement d’équipe lors d’un événement de TAO est un énorme avantage.

- ∙ Automatisation et intégrations clés.

Bien que la première moitié de 2023 reflète plusieurs petites tempêtes convectives qui ont fourni un volume accru, nous n’avons pas eu l’événement annuel d’ouragan que nous avons vu au cours des dernières années au cours de la seconde moitié de 2023. Ces données prennent en charge plusieurs petits événements au cours de la première moitié de 2023 ainsi que les réclamations de résidus de l’événement CAT à la fin de 2022, entraînant une hausse des chiffres de CAT au premier trimestre de 2023.

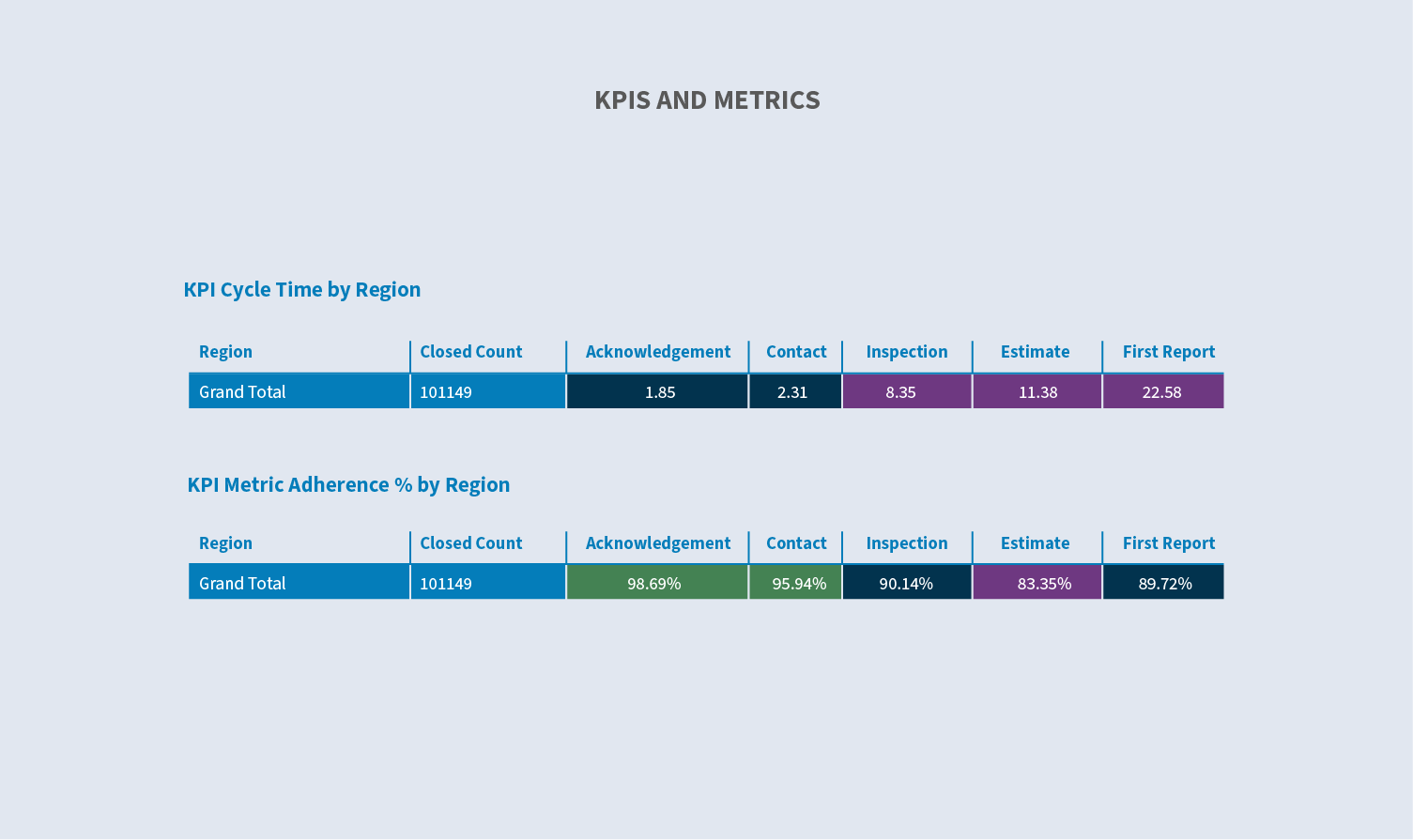

Mesures clés

La performance métrique continue d’être un facteur déterminant clé dans le choix du fournisseur ou du partenaire de nos clients. Nous continuons d’augmenter nos ressources et nos outils pour améliorer notre capacité à calibrer, saisir et présenter des mesures. Ces données nous permettent d’augmenter les performances, via la gestion par exception.

En quelques clics, nos gestionnaires peuvent explorer cette même vue au niveau de l’ajusteur. Ils peuvent également filtrer par n’importe quel nombre de composants de données clés pour évaluer l’unité ou la performance individuelle plus précisément.

Au cours du deuxième semestre de 2023, nous avons officialisé nos initiatives futures et reçu des fonds pour aller de l’avant avec notre stratégie de transformation numérique. Cette stratégie tirera parti des technologies existantes comme la RPA ainsi que des technologies émergentes comme l’IA pour améliorer l’efficacité des processus de réclamation standard , tels que le premier avis de perte (FNOL), le triage et l’affectation. Éventuellement, cette stratégie évoluera pour englober l’ensemble du processus de réclamation. L’objectif de cette stratégie est de rendre nos équipes plus efficaces et d’améliorer notre expérience utilisateur interne, ce qui se traduira par un service plus rapide et amélioré à nos clients.

Considérations futures

Dans l’ensemble, notre volume d’activités de base dans l’immobilier aux États-Unis est demeuré stable d’une année à l’autre, avec des réductions de volume spécifiques attribuables au manque d’activité météorologique. Cette performance est directement attribuable à deux choses :

- ∙Une solide performance continue et la croissance de notre cœur de base, perte Règlement de sinistres les affaires.

- ∙Une exécution continue de la stratégie de diversification pour soutenir les marchés spécialisés tels que les solutions de réparation sedgwick, le conseil en construction et le contenu.

Notre importante équipe d’experts en sinistres est la plus importante et la plus expérimentée sur le marché américain. Il y a une concurrence importante dans ce domaine, et ce marché axé sur l’expertise nécessite un niveau élevé d’attention et de diligence pour acquérir et maintenir nos talents. Notre talent est une cible continue de la compétition, nous devons donc rester vigilants pour offrir le meilleur environnement possible à nos collègues existants pour s’épanouir et grandir. Cela n’a pas changé depuis des années antérieures et restera probablement une constante dans un proche avenir. Nos niveaux élevés de rétention montrent que les divers programmes structurés spécifiquement à la croissance et à la rétention des collègues dans la propriété Sedgwick sont couronnés de succès.

Préoccupations de l’industrie

- ∙Impacts des changements climatiques sur le volume et la gravité des poussées

- ∙Diplôme d’expertise et transfert de connaissances

- ∙Technologies émergentes (automatisation et IA)

- ∙Rendement des mesures et mesure précise dans un écosystème complexe

- ∙Concurrence de la main-d’œuvre (marché de l’expertise)

- ∙Travail expérimenté (catastrophe)