- Fin de l'année 2024 : PROPRIÉTÉ

expertise pertes de biens

Objectifs du rapport

Ce rapport a pour but de résumer les données actuelles de nos programmes de dommages aux biens aux États-Unis, d'évaluer le paysage actuel du marché des dommages aux biens et de comparer nos modèles à des études sectorielles comparables.

Contrairement à l'indemnisation des accidents du travail, à la responsabilité civile automobile ou à la responsabilité civile générale, l'assurance des biens n'est pas une ligne de produits monolithique. L'assurance des biens aux États-Unis se compose de l'expertise pertes de biens et des services spécialisés. L'expertise pertes de biens comprend cinq lignes de produits distinctes : catastropheEGA), fréquence élevée et faible gravité (HFLS), marché intermédiaire, pertes importantes et tiers administrateur. Chacune de ces lignes de produits a son propre marché, ses propres clients, ses propres concurrents, ses propres exigences en matière de tarification et de service. La division des services spécialisés englobe nos conseillers juridiques/comptables, EFI Global (ingénierie judiciaire, experts en environnement et en incendie), les évaluateurs de contenu et les consultants en bâtiment. Les solutions de réparation de Sedgwick, notre réseau de réparation directe et l'hébergement temporaire sont également des segments significatifs et en croissance de l'immobilier américain.

paramètres des données

Notre équipe utilise les données relatives aux sinistres pour effectuer des analyses comparatives fondées sur leur expertise et leurs analyses. Ce rapport est basé sur les données des sinistres américains uniquement, bien qu'il soit important de noter que le Canada et l'Amérique latine représentent également une part importante de nos activités en matière de biens en Amérique.

Principales observations

Si l'on compare le second semestre 2024 au premier semestre, le niveau des nouvelles affectations de sinistres a été similaire. Cela s'explique principalement par l'absence d'événements catastrophiques ayant un impact significatif. Cette période de stabilité continue s'est traduite par une baisse des stocks de sinistres en attente en raison de la capacité à se concentrer sur les sinistres anciens.

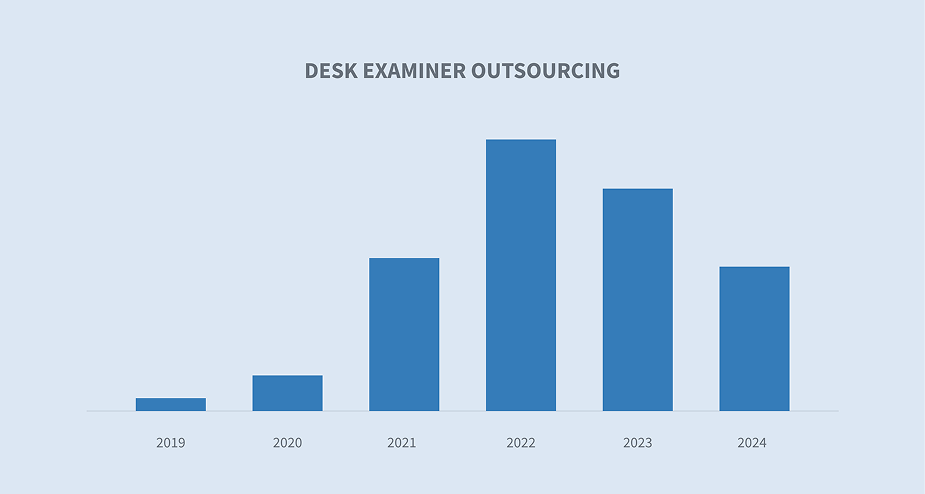

La tendance à l'externalisation des examinateurs de bureau est devenue une option commerciale pour les transporteurs sur l'ensemble du marché.

La moyenne des sinistres bruts et le total des sinistres bruts de notre portefeuille d'expertise sinistres continuent d'augmenter.

Les moyennes de temps de cycle dans notre portefeuille d'expertise sinistres ont eu tendance à baisser légèrement en 2022, principalement en raison d'un afflux de sinistres en assurance des particuliers résultant de sinistres catastrophiques, mais se sont stabilisées en 2023 et 2024.

La fréquence des catastrophes de plus d'un milliard de dollars aux États-Unis continue d'augmenter. Cependant, la volatilité d'une année sur l'autre de la gravité des montants totaux se poursuit également, ce qui fait de la préparation aux catastrophes un défi.

Volume des nouvelles missions et des demandes en cours

Les tendances du volume des nouvelles affectations et du volume des affectations en attente fournissent un point de référence à grande échelle pour la comparaison.

Bien que les données globales sur les nouvelles affectations soient relativement cohérentes, elles montrent une baisse entre le premier et le second semestre 2023. Cette baisse s'explique principalement par le fait que l'activité liée aux catastrophes n'a pas atteint les attentes du secteur ou les niveaux historiques. Dans l'ensemble, le nombre de nouvelles missions d expertise sinistres en 2024 s'est stabilisé dans un schéma stable de sinistres quotidiens, après avoir atteint des sommets en 2022 et au premier semestre 2023. Cette tendance a été renforcée par les données relatives aux stocks de sinistres en attente, qui sont restées stables entre le second semestre 2023 et 2024.

Externalisation des examinateurs de bureau

Une tendance notable sur le marché est le changement dans la façon dont les assureurs abordent le rôle de l'examinateur de bureau. Avant la pandémie de COVID, le rôle traditionnel de l'expert indépendant en dommages aux biens était principalement une ressource de terrain. Les assureurs font généralement appel à des experts indépendants de trois manières différentes :

| 1. | Soutenir ou combler les lacunes de couverture au sein de leurs équipes |

| 2. | être leur personnel de terrain s'ils ont choisi de ne pas avoir d'experts sur le terrain |

| 3. | Soutenir uniquement en cas d'urgence ou de catastrophe |

Les problèmes de main-d'œuvre posés par le COVID ont poussé les compagnies d'assurance à faire appel à des experts indépendants pour jouer le rôle d'examinateurs, un rôle qui n'était traditionnellement pas externalisé. Nous avons identifié ce changement et travaillé avec plusieurs grands assureurs pour développer des flux de travail et des processus adaptés à leurs besoins, en nous concentrant sur les deux principaux types de soutien ci-dessus.

Face à cette demande croissante, nous avons investi beaucoup de temps et de capitaux dans le développement de services spécifiquement dédiés à ce marché. En tirant parti de notre technologie et de notre gamme complète de solutions de saisie des dommages, les assureurs peuvent externaliser tout ou partie de leurs fonctions d'examinateur. Nos services et notre capacité à évoluer rapidement peuvent contribuer à améliorer l'efficacité et à réduire les coûts. Plusieurs assureurs ont constaté que l'externalisation de tout ou partie de leurs fonctions de contrôle s'est avérée favorable.

Évolution des pertes brutes

Notre équipe et nos clients se réfèrent aux tendances des pertes brutes en tant qu'indicateur principal de l'exposition à court et à long terme. Les deux graphiques suivants montrent la perte brute moyenne et la perte brute totale pour l'ensemble de nos activités d'expertise pertes de biens. De 2021 à 2024, une tendance clé a été l'augmentation significative des coûts moyens par sinistre. Cette augmentation était attendue en raison des problèmes de la chaîne d'approvisionnement et d'autres impacts économiques causés par le COVID et le marché inflationniste global. Il convient de noter que l'expertise de Sedgwick sur le marché des grands sinistres est à l'origine de l'augmentation de 2023, car un faible pourcentage de sinistres importants a faussé la mesure globale.

Tendances des temps de cycle sur toutes les lignes

La tendance de la durée du cycle, qui est le temps écoulé entre l'ouverture et la clôture du dossier, fournit aux transporteurs et aux entreprises du secteur des sinistres un point de référence pour comparer leurs performances à celles du marché. Le graphique ci-dessous illustre les temps de cycle pour l'ensemble de nos activités d'expertise pertes de biens. Il s'agit aussi bien de sinistres de particuliers dont les pertes brutes se chiffrent en milliers que de sinistres de grandes entreprises dont les pertes brutes se chiffrent en dizaines de millions. Les attentes en matière de temps de cycle varient considérablement en fonction de la taille des sinistres, mais en moyenne, la tendance d'une année sur l'autre devrait être comparable. Deux éléments ressortent de ces données :

| 1. | Les pertes reçues en 2021 ont encore été affectées par la pandémie de Covid et les défis qu'elle a posés, principalement en ce qui concerne l'approvisionnement en matériaux et les difficultés à parvenir à des règlements en raison des problèmes de la chaîne d'approvisionnement qui ont entraîné une augmentation des coûts, en particulier sur le marché commercial. Cette situation a été quelque peu compensée en 2022 par le volume élevé de sinistres catastrophes des particuliers en 2022. |

| 2. | Les tendances en matière de temps de cycle dans notre portefeuille d'affaires se sont stabilisées en 2023 et 2024 à un niveau constant, le nombre total étant inférieur à une demi-journée. Cela indique qu'il n'y a pas eu de tendances externes significatives du marché qui ont influencé les résultats d'une année sur l'autre. |

Catastrophe

La tendance dominante en matière de catastrophes reste la volatilité. Le volume et la gravité des sinistres varient considérablement d'une année sur l'autre, ce qui rend la prévision et la gestion de ces événements difficiles pour les transporteurs. Les conditions météorologiques resteront imprévisibles, mais comme le montrent les données ci-dessous, la seule tendance constante est une augmentation globale du nombre et de la gravité des événements.

La NOAA fournit un aperçu annuel des catastrophes météorologiques et climatiques d'une valeur d'un milliard de dollars. Cet aperçu montre que le nombre d'événements d'une valeur d'un milliard de dollars a augmenté au fil du temps. Les années civiles 2023 et 2024 ont compté entre 24 et 28 événements, soit le nombre le plus élevé jamais enregistré. La ligne rouge indique la gravité en dollars pour chaque année.

Source : NOAA, National Centers for Environmental Information NOAA, National Centers for Environmental Information - Billion-Dollar Weather and Climate Disasters (catastrophes météorologiques et climatiques d'une valeur de plusieurs milliards de dollars)

Le graphique ci-dessous reflète la volatilité à court terme d'une année sur l'autre. Il représente la ligne rouge du graphique ci-dessus. Au cours des cinq dernières années, le montant des dommages aux États-Unis a considérablement varié d'une année sur l'autre, ce qui complique la gestion et la préparation aux catastrophes. La nature imprévisible de l'impact potentiel d'une année sur l'autre, associée à la tendance à long terme d'une augmentation globale de la gravité attribuable au changement climatique, exige des responsables des sinistres qu'ils soient préparés et qu'ils disposent d'une stratégie soigneusement planifiée. Ces stratégies doivent inclure

| - | Des analyses de données solides décrivant des scénarios de catastrophes potentielles superposés aux polices en vigueur (PIF). |

| - | Partenariats clés en place avec des flux de travail et des processus testés et confirmés |

| - | Un examen constant des nouvelles technologies pour améliorer l'efficacité |

| - | Un plan "briser la vitre si nécessaire" dans le pire des cas |

Considérations futures

Prestation de services

Le secteur des sinistres continue de chercher des moyens nouveaux et améliorés de fournir des services. À l'instar de nombreux assureurs, nous nous concentrons sur de nouveaux modèles de prestation, comme l'externalisation du desk examiner ou la mise en œuvre de technologies telles que l'IA dans des domaines clés du processus de traitement des sinistres, afin d'apporter des améliorations en termes d'efficacité, de résultats et d'expérience client.

Planification en cas de catastrophe

Ce domaine reste une considération essentielle. Le volume d'événements d'une valeur d'un milliard de dollars liés au changement climatique est indéniable d'après les données. Mais la volatilité d'une année sur l'autre reste un défi. Par conséquent, la planification des catastrophes pour toute opération axée sur les sinistres est essentielle.

Effectifs futurs

Bien qu'elle ne soit pas mise en évidence dans nos données, la dotation en personnel est une considération essentielle pour l'avenir du secteur. Dans les années à venir, il y aura moins d'experts sinistres ayant l'expérience nécessaire pour gérer des sinistres importants. L'équipe dommages de Sedgwick s'efforce de résoudre ce problème grâce à son programme de protection. Nous identifions de jeunes experts talentueux au début de leur carrière et les mettons en relation avec nos cadres et experts généraux seniors. L'objectif de ce programme est d'accroître leur exposition au monde complexe de la gestion des sinistres commerciaux de grande ampleur, préparant ainsi la prochaine génération d'experts.

Préoccupations de l'industrie

| - | Impact du changement climatique sur les sinistres liés à l'onde de choc |

| - | Technologies émergentes (automatisation/AI) |

| - | Pression sur les salaires |

| - | Volume de travail (catastrophe) |

| - | Les talents en fin de carrière |