Kewajiban

Tujuan laporan

Laporan ini bertujuan untuk merangkum metrik saat ini untuk program asuransi tanggung gugat umum (GL) dan tanggung gugat kendaraan bermotor (AU) di Amerika Serikat, menilai lanskap saat ini di setiap pasar klaim, dan membandingkan pola kami dengan penelitian industri yang sebanding.

parameter data

Tim praktik kami menggunakan data klaim JURIS untuk melakukan analisis komparatif yang diinformasikan oleh keahlian dan analisis mereka. Data dalam laporan ini didasarkan pada klaim yang diasuransikan dan diasuransikan sendiri untuk semua negara bagian di seluruh negara bagian selama lima periode 12 bulan (disebut sebagai FY) dari 1 Juli 2020 hingga 30 Juni 2024.

Tanggung jawab umum

Volume klaim

Volume klaim baru kelompok operator GL meningkat 10,1% pada tahun fiskal 2024 dibandingkan dengan tahun fiskal 2023. Untuk representasi kelompok industri teratas sebagai persen dari keseluruhan volume klaim baru: ritel 64%; teknologi/komunikasi 12%; operator 6%; energi 6%; dan layanan 4%. Volume klaim GL semua kelompok industri meningkat 1,9% untuk FY 2024.

Lima negara bagian yang menghasilkan volume klaim GL baru tertinggi adalah: California (+8%), Florida (+13%), Texas (+13%), Massachusetts (+4%) dan New York (-5%). Jika digabungkan, kelima negara bagian tersebut menyumbang 45% dari volume klaim baru GL untuk kelompok asuransi.

Tingkat penolakan untuk kelompok operator meningkat pada FY 2024 menjadi 21,1% dibandingkan dengan FY 2023. Kenaikan tingkat penolakan ini konsisten dengan semua kelompok industri, yang meningkat menjadi 24,5% pada Fiskal 2024. Rata-rata yang terjadi menurun baik untuk klaim baru yang ditolak (-3%) maupun klaim yang tidak ditolak (diterima) (-10%). Berbeda dengan semua kelompok industri di mana rata-rata biaya yang dikeluarkan untuk klaim baru yang ditolak menurun 22,9% sementara meningkat 5,5% untuk klaim baru yang tidak ditolak (diterima) untuk FY 2024 dibandingkan dengan FY 2023.

Biaya

Rata-rata yang dibayarkan untuk keseluruhan buku untuk klaim baru terus meningkat untuk semua klaim GL baru - naik 36,1% sejak FY 2020. Pada tahun fiskal 2024, rata-rata yang dibayarkan untuk semua klaim baru meningkat 8,6%. Untuk kelompok operator, rata-rata yang dibayarkan untuk semua klaim baru meningkat 17% (+16% untuk BI) pada FY 2024 dibandingkan dengan FY 2023 dan telah meningkat 23% (+22% untuk BI) sejak FY 2020. Untuk lima negara bagian teratas dengan volume tertinggi, California, New York dan Illinois semuanya mengalami penurunan rata-rata pembayaran per klaim baru; Florida dan Texas mengalami peningkatan dua digit (konsisten dengan kelompok semua industri kami).

Untuk kelompok operator, rata-rata kerugian yang terjadi untuk semua klaim GL baru turun 12% dengan klaim BI turun 23%, terutama didorong oleh penurunan kategori kerugian. Kelompok semua industri mengalami peningkatan sebesar 1,8% (-2% untuk BI) pada FY 2024 dibandingkan dengan FY 2023.

Untuk klaim baru kelompok operator FY 2024, mereka yang berada dalam tingkat $ 100K+ turun 11%, tingkat $ 25K hingga $ 100K meningkat 6%, dan semua tingkat lainnya tetap datar atau sedikit menurun dibandingkan dengan FY 2023.

Litigasi

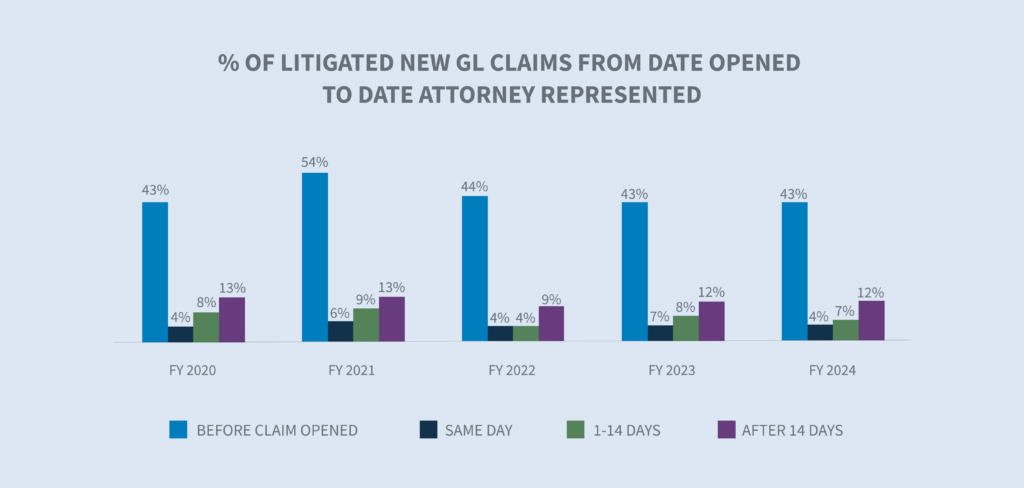

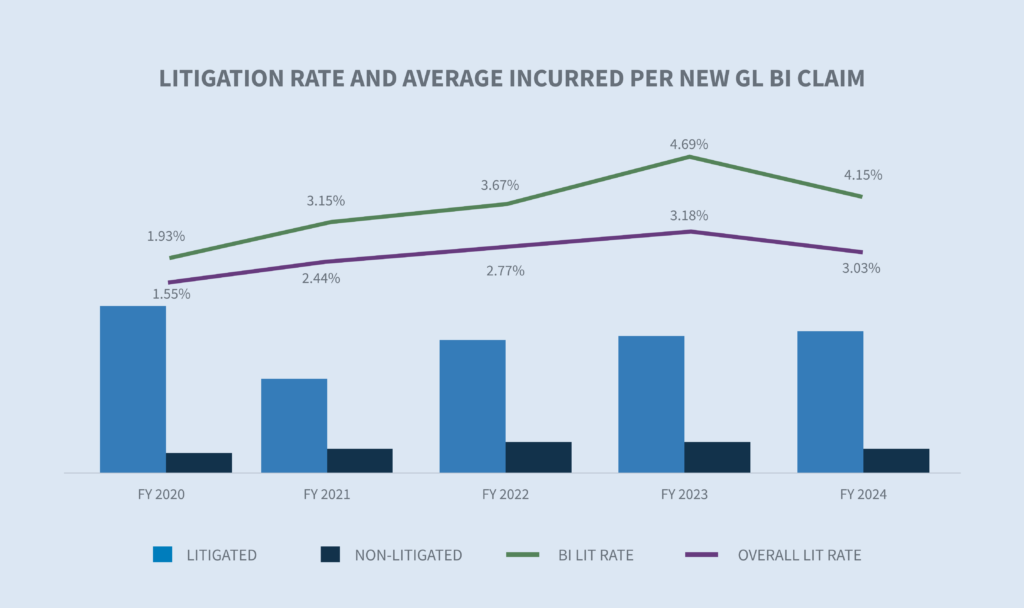

Untuk kelompok perusahaan asuransi, tingkat litigasi untuk klaim baru menurun menjadi 3,03% (4,15% untuk BI) untuk tahun buku 2024 (tingkat litigasi untuk keseluruhan buku sama dengan 0,93% - 1,8% untuk BI). Penurunan ini didorong oleh gelombang tuntutan hukum yang diajukan di Florida sebelum tanggal efektif reformasi gugatan mereka pada Maret 2023. Empat puluh tujuh persen dari semua klaim yang pada suatu saat akan melibatkan proses pengadilan memiliki perwakilan pengacara yang sudah ada dalam 24 jam pertama penyelidikan. Tingkat perwakilan pengacara ini tetap stabil selama beberapa tahun terakhir, sementara untuk keseluruhan buku, hal ini meningkat secara bertahap dengan adanya Pemberitahuan Kerugian Pertama.

Seperti halnya kelompok semua industri, New York tetap menjadi negara bagian teratas untuk litigasi sebesar 9,7%. Negara-negara bagian dengan volume perkara tertinggi lainnya (California, Florida, Texas, dan Massachusetts) berada pada atau di bawah 3%.

Rata-rata biaya klaim litigasi BI baru untuk kelompok operator meningkat 4% (kelompok semua industri +8%) dibandingkan dengan tahun fiskal 2023. Biaya klaim secara keseluruhan terus meningkat dengan nilai klaim litigasi yang dikeluarkan lebih dari delapan kali lipat dari klaim non-litigasi.

Litigasi yang tertunda relatif datar selama 3 tahun terakhir. Pada tahun fiskal 2024 terjadi penurunan sebesar 5% pada jumlah klaim yang tertunda secara keseluruhan dengan penurunan menjadi 20% dari total persediaan. Penurunan ini untuk kelompok operator didorong oleh penurunan 22% dalam klaim yang tidak dilitigasi. Inventaris tertunda yang sudah tua berada pada titik terendah dalam lima tahun terakhir.

Tingkat penutupan liabilitas grup operator untuk klaim baru FY 2024 meningkat 10% dibandingkan periode yang sama tahun lalu (BI +17% dan PD +4%) mencapai tingkat penutupan tertinggi sejak FY 2020.

Durasi rata-rata dari semua klaim GL menurun tiga hari (BI -7 hari dan PD +1 hari).

Dalam kelompok operator, klaim yang diajukan melalui proses pengadilan saat ini mewakili 15% dari total volume klaim yang ditutup, namun menyumbang 61% dari total dolar yang dibayarkan untuk klaim yang ditutup. Rata-rata yang dibayarkan untuk klaim yang diajukan melalui proses pengadilan meningkat 12% pada tahun fiskal 2024. Rata-rata yang dibayarkan untuk klaim yang tidak melalui proses pengadilan menurun 4%. Biaya rata-rata klaim yang diajukan melalui proses pengadilan delapan kali lebih besar daripada biaya klaim yang tidak diajukan melalui proses pengadilan. Pada tahun fiskal 2024, 7% dari volume klaim yang ditutup termasuk dalam tingkat biaya $ 100 ribu ke atas, turun sedikit dari tahun fiskal 2023.

Tanggung jawab otomatis

Volume klaim baru untuk kelompok operator meningkat 46,6% pada FY 2024. Untuk semua kelompok industri, volume klaim baru meningkat 7,4% pada tahun fiskal 2024 setelah peningkatan volume sebesar 10,6% pada tahun fiskal 2023 dan 7,6% pada tahun fiskal 2022.

Lima negara bagian dengan volume tertinggi mewakili 47% dari semua klaim mobil baru. New Jersey mengalami peningkatan terbesar sebesar 247%. Secara keseluruhan, klaim mobil baru meningkat 7,4% di seluruh negeri.

Rata-rata kelompok operator yang dikeluarkan untuk klaim baru yang ditolak menurun 61% pada FY 2024 (semua kelompok industri -46%) dibandingkan dengan FY 2023. Namun, FY 2023 merupakan tahun yang luar biasa untuk rata-rata klaim yang ditolak setelah meningkat 140% dari FY 2022 (semua kelompok industri +110%) dari FY 2022. Klaim baru yang tidak ditolak (diterima) rata-rata yang terjadi turun 8% sedangkan untuk semua kelompok industri naik 10% dari FY 2023. Tingkat penolakan pada FY 2024 meningkat menjadi 7,8% (semua kelompok industri meningkat menjadi 15,4%).

Biaya

Semua klaim baru mobil (semua kelompok industri) rata-rata yang dibayarkan meningkat 5,9%, didorong oleh klaim BI (+55,1%). Untuk kelompok operator, rata-rata klaim mobil baru yang dibayarkan menurun 12%; namun, dengan hanya mempertimbangkan klaim BI, peningkatan 22% terlihat pada FY 2024 dibandingkan dengan FY 2023.

Untuk kelompok operator, rata-rata yang dikeluarkan untuk semua klaim AU baru turun 11% dengan klaim BI turun 8,5% untuk FY 2024 dibandingkan dengan FY 2023. Meskipun menunjukkan penurunan pada FY 2024, rata-rata yang dikeluarkan masih menunjukkan peningkatan sebesar 9% (semua klaim) dan 31% (klaim BI) sejak FY 2020. Untuk semua kelompok industri, rata-rata yang dikeluarkan untuk semua klaim AU baru telah meningkat 56% sejak FY 2020, meskipun sedikit menurun pada FY 2024 menjadi 6,1%. Untuk klaim BI, peningkatannya adalah 7,6% dibandingkan dengan FY 2023, yang naik 94% sejak FY 2020.

Untuk klaim baru tahun fiskal 2024, klaim yang berada di tingkat $ 100 ribu+ turun 18% dan tingkat $ 25 ribu hingga $ 100 ribu meningkat 13%. Semua tingkatan lainnya tetap datar atau sedikit menurun dibandingkan dengan tahun fiskal 2023.

Litigasi

Untuk kelompok perusahaan asuransi, tingkat litigasi untuk klaim baru menurun menjadi 0,57% (3,63% untuk BI) untuk tahun fiskal 2024 (tingkat litigasi untuk semua kelompok industri adalah 0,62% (4,14% untuk BI)). Penurunan ini didorong oleh gelombang tuntutan hukum yang diajukan di Florida sebelum tanggal efektif reformasi gugatan mereka pada Maret 2023. Empat puluh tujuh persen dari semua klaim yang pada suatu saat akan melibatkan litigasi memiliki perwakilan pengacara yang sudah ada dalam 24 jam pertama penyelidikan.

Seperti halnya buku secara keseluruhan, New York tetap menjadi negara bagian teratas untuk litigasi sebesar 2,3% pada tahun fiskal 2024. Negara bagian dengan volume tertinggi lainnya (California, Texas, New Jersey, New York, Rhode Island, dan Massachusetts) berada di bawah 1%.

Rata-rata biaya yang dikeluarkan untuk klaim litigasi AU BI yang baru untuk kelompok operator meningkat 1% (semua kelompok industri +25%) dibandingkan dengan tahun fiskal 2023.

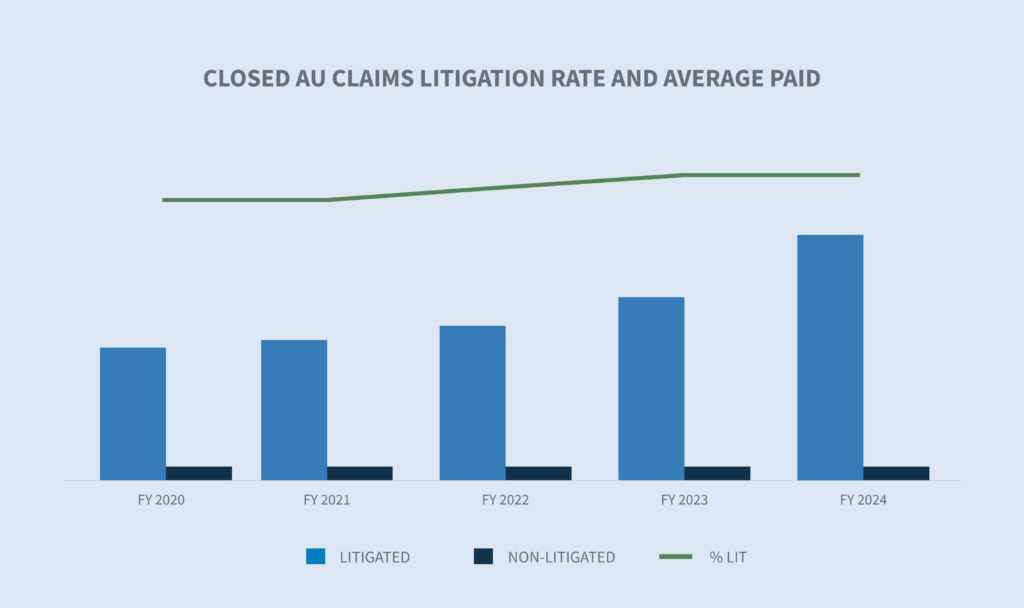

Pada tahun fiskal 2024 terjadi penurunan sebesar 13% pada jumlah klaim tertunda secara keseluruhan dengan penurunan menjadi 7,8% dari total persediaan. Penurunan ini untuk kelompok operator didorong oleh penurunan 42% pada klaim yang tidak diproses melalui pengadilan, sedangkan klaim yang diproses melalui pengadilan meningkat 31%. Inventaris tertunda tertunda berada pada titik terendah dalam lima tahun terakhir.

Penutup

Tingkat penutupan keseluruhan kelompok operator AU untuk klaim baru FY 2024 menurun 7% dibandingkan dengan FY 2023. Klaim AU BI tetap datar dan tingkat penutupan AU CL meningkat 2,4%. Tingkat penutupan klaim baru AU PD menurun 5,5%.

Untuk kelompok operator, durasi rata-rata semua klaim AU tetap datar untuk FY 2024 dibandingkan dengan FY 2023.

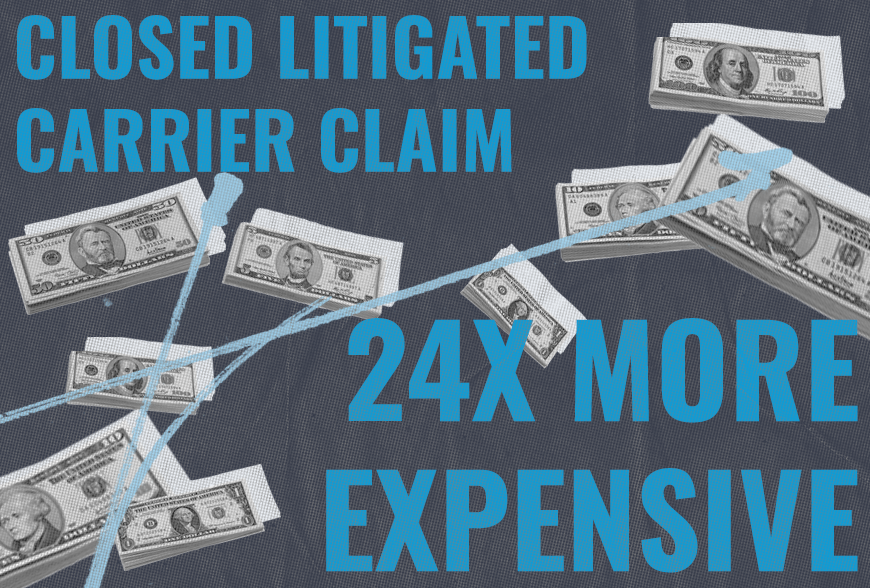

Dalam kelompok perusahaan asuransi, klaim yang diajukan melalui proses pengadilan saat ini mewakili 2,6% dari total volume klaim yang ditutup, namun menyumbang 40% dari total dolar yang dibayarkan untuk klaim yang ditutup. Rata-rata yang dibayarkan untuk klaim litigasi tertutup meningkat 29% pada tahun fiskal 2024. Rata-rata yang dibayarkan untuk klaim yang tidak melalui proses pengadilan menurun 11%. Biaya rata-rata klaim pembawa litigasi tertutup 24 kali lebih besar daripada biaya klaim pembawa non-litigasi tertutup. Pada tahun fiskal 2024, 2% dari volume klaim tertutup termasuk ke dalam tingkat biaya $ 100 ribu ke atas, datar jika dibandingkan dengan tahun fiskal 2023.

Pertimbangan masa depan untuk kewajiban

Kekhawatiran industri

Industri ini memiliki beberapa kekhawatiran yang berulang dan satu kekhawatiran baru yang belum diketahui yang dapat berdampak signifikan terhadap stabilitas dan profitabilitas. Kekhawatiran yang berulang tersebut meliputi kenaikan inflasi pada perawatan medis, upah dan perbaikan kendaraan; perilaku mengemudi; kenaikan biaya litigasi yang terus meningkat; pembiayaan litigasi; dan reformasi gugatan. Keputusan penting baru-baru ini dari Mahkamah Agung AS dalam kasus Loper Bright Enterprises, dkk. melawan Gina Raimondo, Sekretaris Perdagangan, dkk. menciptakan ketidakpastian di bidang-bidang tambahan dan perlu dipantau secara ketat.

Peningkatan biaya klaim

Menurut Biro Statistik Tenaga Kerja, biaya perawatan medis telah meningkat dalam beberapa bulan berturut-turut sejak Agustus 2023, meningkat pada tingkat 2,2% hingga Maret 2024. Namun, beberapa harga perawatan kesehatan meningkat pada tingkat yang lebih cepat termasuk layanan rumah sakit (+7,7%) jika dibandingkan dengan biaya semua barang dan jasa (+3,5%).

Tingkat inflasi saat ini turun menjadi 2,97% pada Juni 2024 - pertama kalinya dalam 12 bulan terakhir di bawah 3%. Tingkat inflasi rata-rata jangka panjang adalah 3,28%.

CCC dalam "Laporan Crash Course 2024" untuk Q2 membuat beberapa pengamatan tentang tren yang diidentifikasi pada tahun 2024:

| - | Total frekuensi kerugian naik 1,6% dari tahun ke tahun karena erosi nilai kendaraan bekas yang terus berlanjut dan kumpulan kendaraan yang semakin tua di mana 73% dari penilaian adalah untuk kendaraan berusia tujuh tahun atau lebih. |

| - | Peningkatan frekuensi total loss akan mengurangi tekanan pada kapasitas toko dan menurunkan waktu siklus secara keseluruhan. |

| - | Total biaya perbaikan kendaraan meningkat sebesar 3,3% dibandingkan kuartal sebelumnya. |

| - | Menurut Biro Statistik Tenaga Kerja AS, biaya perawatan dan perbaikan kendaraan telah meningkat sebesar 23% sejak tahun 2022. |

Perilaku mengemudi

Federal Highway Administration melaporkan aktivitas mengemudi terus meningkat di semua jalan raya dan jalan raya, naik 1,3% dibandingkan 12 bulan sebelumnya pada Mei 2024 dengan lebih banyak terjadi di jalan raya perkotaan. Indeks Risiko 2024 Travelers Companies tentang mengemudi yang terganggu menggarisbawahi kekhawatiran yang membuat jalan raya menjadi kurang aman. Laporan tersebut mencantumkan beberapa gangguan umum yang sedang meningkat, termasuk:

| - | Memperbarui atau memeriksa media sosial |

| - | Mengetik teks atau email |

| - | Berbicara menggunakan ponsel |

| - | Menggunakan ponsel untuk merekam video atau mengambil foto |

| - | Membaca teks atau email |

Laporan ini juga mengidentifikasi kekhawatiran bisnis terkait penggunaan teknologi seluler oleh karyawan saat mengemudi dan 68% dari para eksekutif yang disurvei mengatakan bahwa mereka telah menerapkan kebijakan mengemudi yang terganggu.

Peningkatan biaya litigasi

Biaya litigasi liabilitas terus meningkat pada tahun fiskal 2024. Tiga area utama yang menjadi perhatian terus berdampak pada industri ini:

1. Inflasi sosial terus menjadi pendorong biaya litigasi. Sebuah laporan terbaru dari RAND Corporation mencatat hal-hal berikut ini (meskipun RAND mengakui bahwa hasilnya belum tentu konklusif):

| - | Inflasi sosial tidak mempengaruhi terdakwa organisasi pada tingkat yang lebih besar daripada terdakwa non-organisasi. |

| - | Inflasi sosial tidak terjadi secara merata di semua negara bagian. Kenaikan terbesar terjadi di New York, California, New Jersey, dan Texas. |

2. Taktik pengacara penggugat terus berkembang. Taktik tersebut meliputi:

| - | Penahan juri: Strategi yang digunakan untuk membuat juri menggunakan titik acuan tertentu, yang sering kali acak, ketika mengevaluasi ganti rugi dalam gugatan. Biasanya, strategi ini mencakup penggunaan referensi pendapatan atau penghasilan perusahaan sebagai titik awal untuk ganti rugi. |

| - | Teori reptil: Strategi ini terus mengobarkan penghargaan juri hampir 15 tahun setelah kemunculannya dan membutuhkan perencanaan dan persiapan pembelaan tambahan yang meningkatkan biaya litigasi serta pembayaran klaim. |

| - | Teori-teori baru tentang tanggung jawab untuk klaim mobil, termasuk perluasan tanggung jawab perwakilan: Teori-teori baru ini memerlukan strategi hukum tambahan untuk mengatasinya. |

3. Putusan nuklir: Sebuah studi pada Mei 2024 oleh The U.S. Chamber of Commerce Institute for Legal Reform menyimpulkan bahwa putusan nuklir masih terus meningkat.

| - | Rata-rata putusan nuklir secara keseluruhan adalah $89 juta. |

| - | Kasus-kasus pertanggungjawaban produk, kecelakaan mobil, dan pertanggungjawaban medis terus mencakup dua pertiga dari vonis nuklir yang dilaporkan. |

| - | Pengadilan negara bagian mewakili lebih dari 90% dari semua putusan nuklir jika dibandingkan dengan yurisdiksi Federal. |

| - | Penyelesaian Dampak Nuklir, yang didefinisikan sebagai peningkatan nilai penyelesaian yang dirasakan berdasarkan putusan nuklir dan termonuklir sebelumnya, berkontribusi terhadap peningkatan rata-rata yang dibayarkan dan rata-rata yang dikeluarkan. Penggunaan komite penilaian gabungan penting untuk menetapkan nilai kasus dengan lebih objektif. |

Keputusan pengadilan

Pada tanggal 28 Juni 2024, keputusan Mahkamah Agung AS dalam kasus Loper Bright Enterprises v. Raimondo (No. 22-451 ) mengesampingkan persyaratan yang sudah ada sejak tahun 1984, yaitu doktrin Chevron, yang menyatakan bahwa pengadilan harus tunduk pada penafsiran yang masuk akal dari badan-badan federal terhadap undang-undang yang ambigu. Pengadilan tinggi menyatakan bahwa Administrative Procedure Act (APA) mengharuskan pengadilan untuk menggunakan penilaian independen mereka dalam memutuskan apakah suatu badan telah bertindak sesuai dengan kewenangan hukumnya.

Keputusan ini akan memiliki dampak yang signifikan terhadap bagaimana pengadilan yang lebih rendah akan mengevaluasi tantangan terhadap peraturan apa pun yang dikeluarkan oleh badan pengatur mana pun, termasuk:

| - | Peraturan DOL yang baru |

| - | Larangan perjanjian non-bersaing Komisi Perdagangan Federal yang baru |

| - | Standar Pencegahan Cedera dan Penyakit Akibat Panas OSHA yang baru dalam Pengaturan Kerja di Luar dan di Dalam Ruangan |

| - | Metode Centers for Medicare and Medicaid Services untuk melindungi kepentingan Medicare dalam kasus-kasus WC |

| - | Interpretasi Undang-Undang Longshore dan perluasannya oleh Direktur Kantor Program Kompensasi Pekerja |

Risiko yang perlu dipantau adalah potensi ketidakkonsistenan karena pengadilan yang berbeda menafsirkan peraturan yang sama secara berbeda.

KESIMPULAN

Untuk klaim tanggung gugat, tekanan inflasi - baik ekonomi maupun sosial - mendorong sebagian besar peningkatan tingkat keparahan klaim. Tidak diragukan lagi bahwa volume dan tingkat keparahan rata-rata yang meningkat di tingkat atas ($100.000+) secara langsung terkait dengan tekanan-tekanan ini. Jika ditambah dengan peningkatan litigasi dan biaya rata-rata klaim yang dilitigasi antara 28 hingga 30 kali lipat dari klaim yang tidak dilitigasi, organisasi harus beradaptasi dan tanggap terhadap pergeseran ini. Investigasi klaim yang lebih tepat waktu dan terfokus akan memberikan hasil yang lebih baik. Semakin dini organisasi klaim dapat memperoleh bukti yang diperlukan untuk menilai tanggung jawab dan penilaian cedera, semakin besar dampak pengetahuan tersebut untuk mencari resolusi yang tepat.

Struktur penilaian gabungan seperti komite peninjau tingkat keparahan tinggi akan memberikan perspektif tambahan yang diperlukan untuk menavigasi klaim di tingkat tertinggi. Organisasi klaim juga harus mempertimbangkan untuk memulai pekerjaan lebih awal yang biasanya diselesaikan setelah gugatan, seperti rekayasa biomekanik, rekonstruksi kecelakaan, dan kelompok fokus juri. Uji coba tiruan menjadi kurang berharga dan lebih mahal dibandingkan dengan kelompok fokus juri, yang memungkinkan adanya semacam forum tanya jawab di balai kota. Perusahaan perlu meninjau kebijakan internal, prosedur, materi pelatihan, dan saluran media sosial mereka sendiri dengan memperhatikan litigasi karena di sinilah hal-hal tersebut muncul dan berdampak negatif. Korporasi juga akan lebih baik jika mengidentifikasi saksi korporat jauh sebelum mereka dibutuhkan dan melatih mereka untuk menjadi saksi korporat yang baik. Industri pertahanan perlu melihat respons kita terhadap kondisi saat ini sebagai strategi jangka panjang.