汽車責任

報告目標

本報告旨在總結我們汽車責任 (AU) 計畫的現有指標、評估汽車索賠和訴訟的情況,並將我們的模式與可比較的產業研究進行比較。

資料參數

我們的實務團隊使用 JURIS 索賠資料進行比較分析,並以其專業知識及分析方法為依據。本報告中的資料基於 2020 年 1 月 1 日至 2024 年 12 月 31 日的五個 12 個月期(稱為 CY)內各州的投保和自保理賠。

主要觀察

2024 財政年度的新汽車責任及身體傷害索賠率為 13.4%,高於 2023 財政年度的 12.5%。

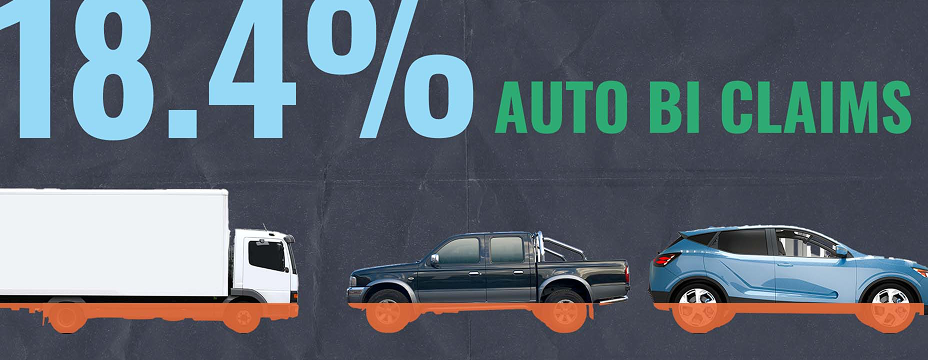

| - | 運輸業的新汽車責任及身體傷害索賠率最高,達到 18.4%。 |

2024 財政年度新的汽車責任索賠時間減少。

| - | 新的汽車責任和人身傷害索賠案件從開案到結案的平均時間減少了 5 天。 |

2024 財政年度新車責任索賠的平均費用上升 17.8%。

| - | 在 2024 財政年度,新的汽車責任及身體傷害賠償的平均費用上升 18.1%。 |

所有新的汽車責任索賠訴訟費率增加至 0.60%。

| - | 新的汽車責任險和身體傷害險的費率增加至 3.71%。 |

| - | 待決汽車責任及身體傷害索賠的比率為 15.0%。 |

新訴訟的汽車責任及人身傷害索賠平均費用減少 8.1%。

| - | 非訴訟汽車責任及身體傷害索賠的平均費用增加 20.5%。 |

| - | 新的訴訟汽車責任和身體傷害索賠額是非訴訟索賠平均額的 4.8 倍。 |

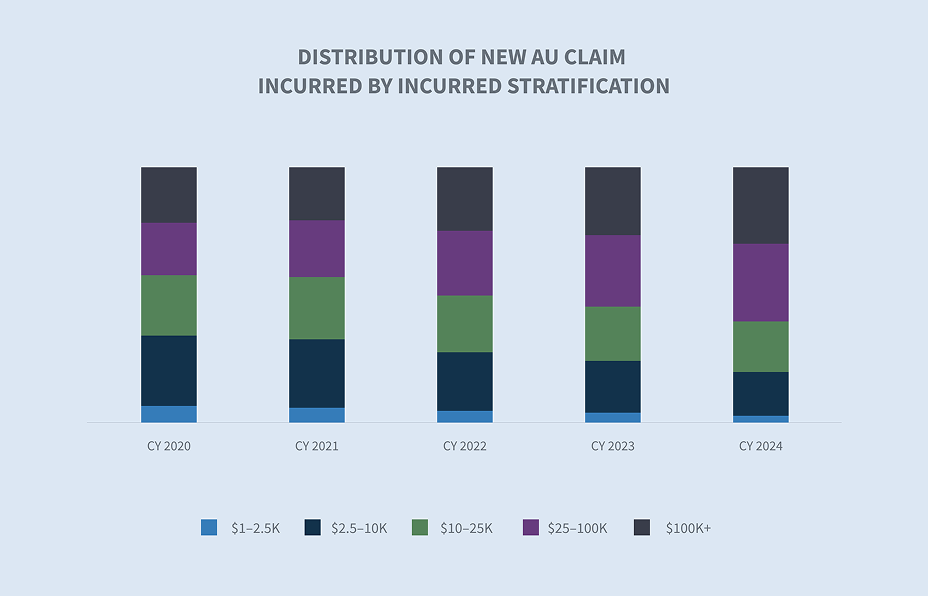

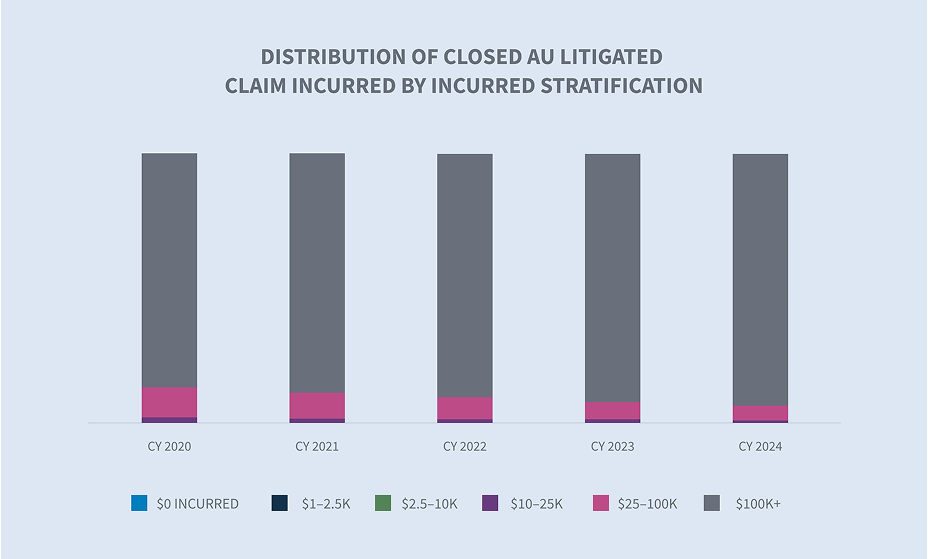

在 2024 財政年度,已結案的汽車責任索賠中,發生金額高於 100,000 美元的索賠佔所有已結案索賠的1.9%,而發生金額則佔所有已結案索賠的 71.3%。

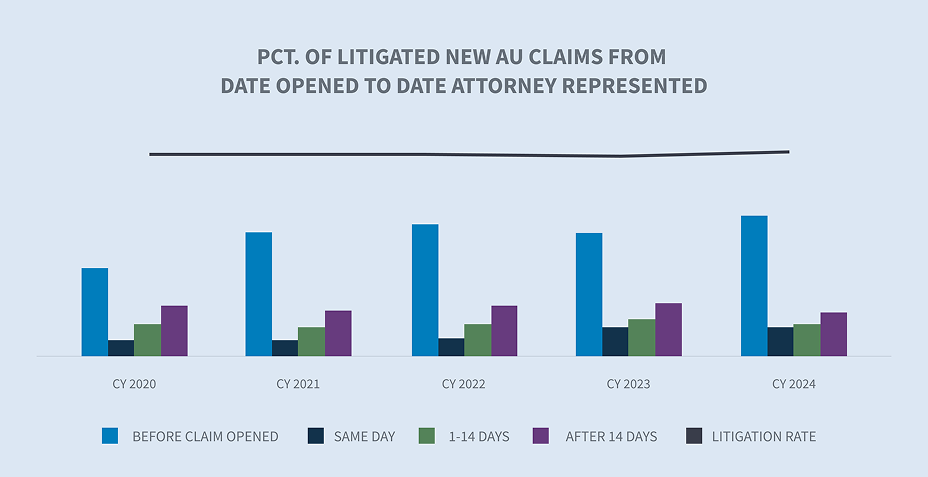

以最終進入訴訟程序的汽車索賠案件來看,63.6% 的案件在收到通知時和 24 小時內就有代表;75.5% 的案件在 14 天內就有代表。

2024 財政年度的逾期未決案件下降至 11.1%。訴訟理賠佔總待決逾期案件的 64.2%。

在 2024 財政年度,新的汽車責任和身體傷害索賠的結案率增加。

已結案的訴訟索賠約佔所有已結案汽車索賠的3.59%,並佔已支付總額的 55.3%。

市場

2023 年和 2024 年整體維修成本上漲的主要動力來自人工費,2023 年人工費上漲了 7.5%,到 2024 年第三季為止,同比上漲了 4.7%。2024 年第四季 CCC 速成報告

雖然物質損害通貨膨脹已降溫,但汽車醫療帳單通貨膨脹與社會通貨膨脹的共同影響,仍對汽車傷亡保險造成不利影響。CCC 2024 年第四季速成報告

在 2024 年第四季,若不包括勞工賠償,美國的傷亡保險費率上升 11%。Marsh McLennan

85% 的索賠人表示在發生車禍後曾與一位律師接洽,60% 則表示曾與兩位或以上的律師接洽。LexisNexis 2024 年汽車趨勢報告

體積

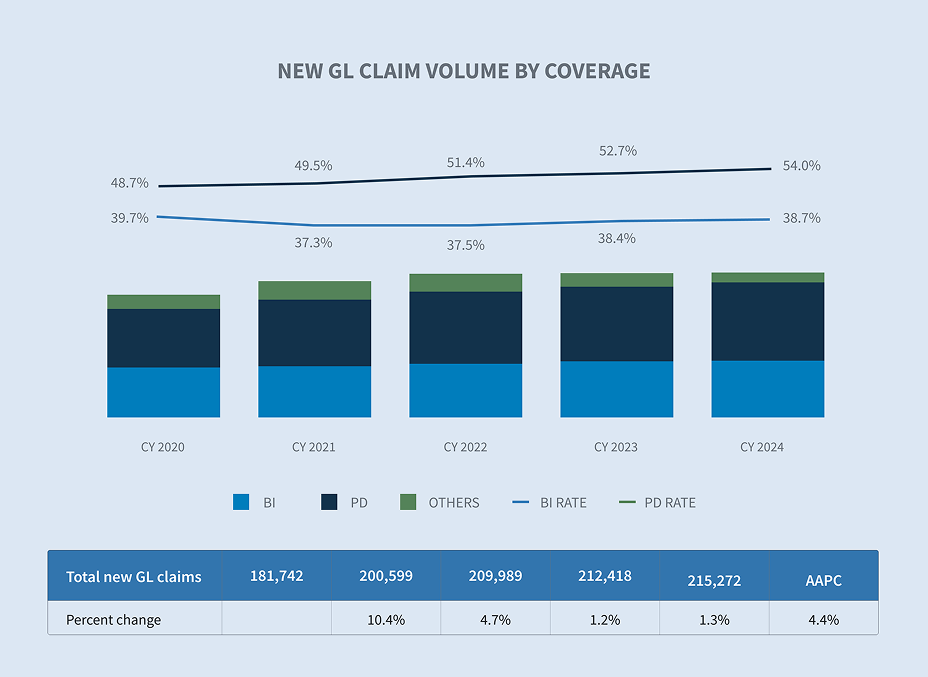

繼 2022 財政年度及 2023 財政年度分別增加 14.0% 及 17.5% 後,2024 財政年度的新索賠量增加 13.2%。新索賠量的成長主要來自人身傷害索賠,成長率為 21.2%。

理賠額最高的五個州佔所有新車險理賠案件的 41%。新澤西州再次以 53.7% 的賠償額增幅居冠,其次為紐約州 (+16.5%)、佛羅里達州 (+16.4%)、德州 (+13.0%) 及加州 (+12.6%)。

2024 財政年度有多個行業的索賠頻率增加,包括運輸業索賠 (+39.5%)、運輸業索賠 (+13.9%)、服務業索賠 (+9.3%) 及製造業索賠 (+3.1%)。有兩個行業的新索賠下降,包括食品與飲料業(-11.4%)及零售業(-6.2%)。

2024 財政年度的新人身傷害汽車索賠率為 13.4%,2023 財政年度則為 12.5%。大多數主要行業的新人身傷害索賠率均達雙位數字。包括運輸業 (18.4%)、承運業 (13.1%)、製造業 (12.4%) 和服務業 (10.8%) 在內的各行各業的人身傷害索賠率均為雙位數,而食品與飲料業 (8.1%) 和零售業 (8.9%) 的人身傷害索賠率則為個位數。

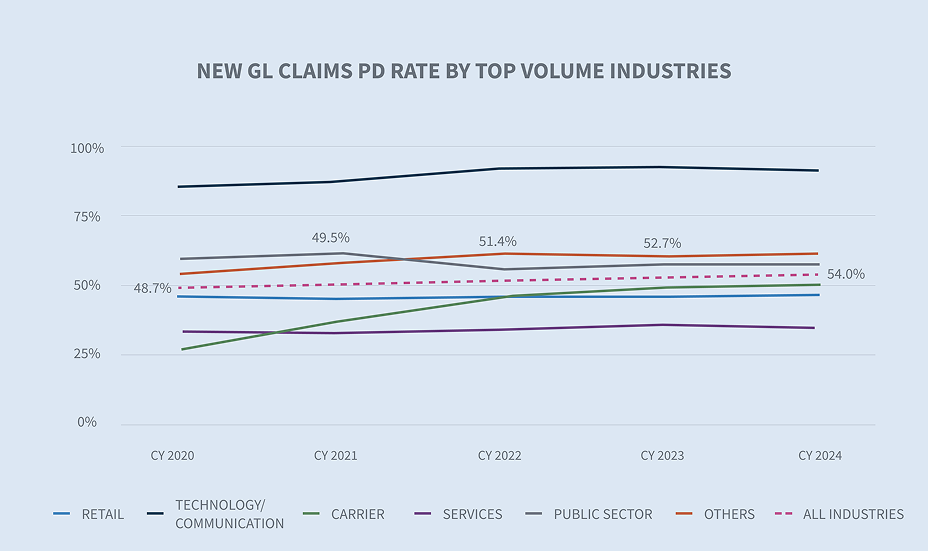

2024 財政年度的整體財產損壞率從 2023 財政年度的 55.7% 下降至 54.7%。雖然大多數行業的財產損壞率都有所下降,但零售業(+10.5%)和承運商索賠(+0.7%)的財產損壞率則有所增長。

無論是未結案/已結案的索賠或僅已結案的索賠,索賠時間都持續縮短。開案/結案的新汽車責任索賠中,人身傷害索賠時間減少了 5 天,結案的新汽車責任索賠中,人身傷害索賠時間減少了 4 天。

成本

在 2024 財政年度,所有新的汽車責任索賠的平均產生費用增加了 17.8%,並自 2020 財政年度起持續增加,每年平均百分比變化為 12.6%。從百分比的角度來看,2024 財政年度的平均產生費用大幅增加,較去年增加 32.2%。與 2023 財政年度相比,身體傷害索償(+18.1%)帶動了平均產生費用的增長,自 2020 財政年度以來的年均百分比 變化為 17.6%。

較高層級的承保組別的索賠量繼續輕微增加,從而帶動整體承保價值增加。在 2024 財政年度,$100k + 分層的索賠量增加至 0.6%。這一小部分索賠目前佔 2024 財政年度整體產生額的 34%,較 2023 財政年度增加 6.21%。

就所有新車險理賠而言,平均給付增加 6.3%,主要是由於身體傷害理賠增加 27.7%。自 2020 CY 以來,新車險理賠案件的平均給付率每年平均成長 5.8%,而人身傷害理賠案件的平均給付率則成長兩倍以上,每年平均成長 13.0%。

佛羅里達州和喬治亞州每起新的汽車責任人身傷害索賠案的平均支付金額都有顯著增加。然而,喬治亞州自 2020 年以來的平均年度百分比變化較佛羅里達州為大,達 39.2%,這強調了為何亟需進行侵權改革。其他出現兩位數年平均百分比變化的州包括德州 (+31.3%)、佛州 (+28.7%) 和紐約州 (+21.9%)。這些大幅成長的動力來自各州超過 50 萬美元的索賠額。相較之下,所有其他州的身體傷害索賠的平均年度百分比變化為 8.2%。

在所有行業中,每宗新的汽車責任人身傷害索賠案的平均賠付額增加了 27.7%。然而,與 2023 財政年度相比,運輸業的新車禍責任人身傷害索賠以 +111.4% 的增幅領先。與 2023 財政年度相比,食品與飲料業 (-8.0%) 及公共部門 (-48.5%) 的降幅最大。運輸業自 2020 財政年度起的年平均百分比變化為 +43.9%。

訴訟

早期律師代表繼續推動訴訟。在進入訴訟程序的索賠案中,63.6% 的索賠案在首次通知後 24 小時內有律師代表,而在所有進入訴訟程序的索賠案中,75.5% 的索賠案在 14 天內有律師代表。與 2020 CY 相比,這兩個數字都是連續五年的成長。

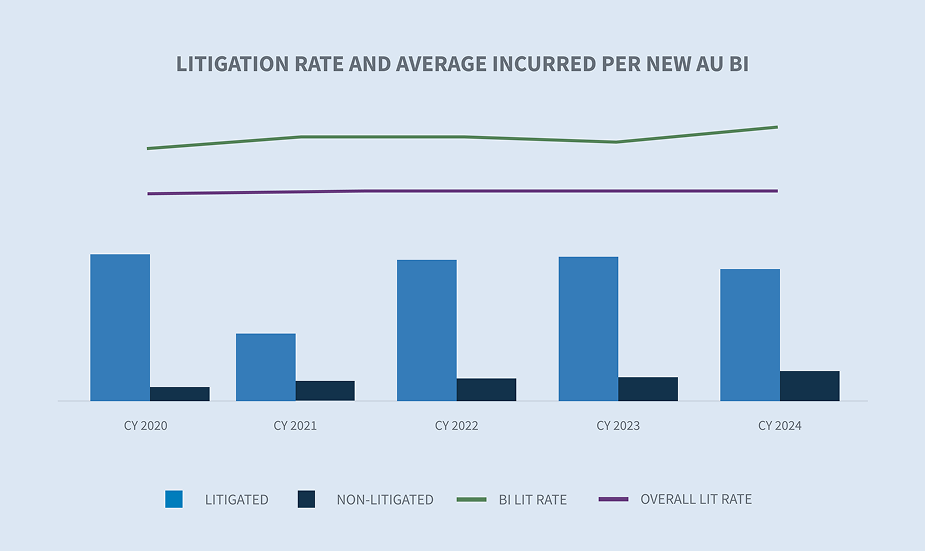

就新的汽車責任索賠而言,所有行業的平均訴訟率為 0.60%,較 2023 年度有所上升。運輸業的訴訟率仍然最高,為 0.88%。

新的汽車責任人身傷害索賠訴訟率上升至 3.71%。新車責任車身損傷訴訟索賠的平均產生額減少了 8.1%。然而,非訴訟新車險身體傷害責任的平均產生額增加了 20.5%。新車責任車身損傷訴訟索賠的平均產生額是非訴訟索賠的 4.8 倍。對於待決的汽車責任人身傷害索賠,訴訟率增加至 15.0%。待決汽車責任人身傷害索賠的平均產生額增加 15.3%。

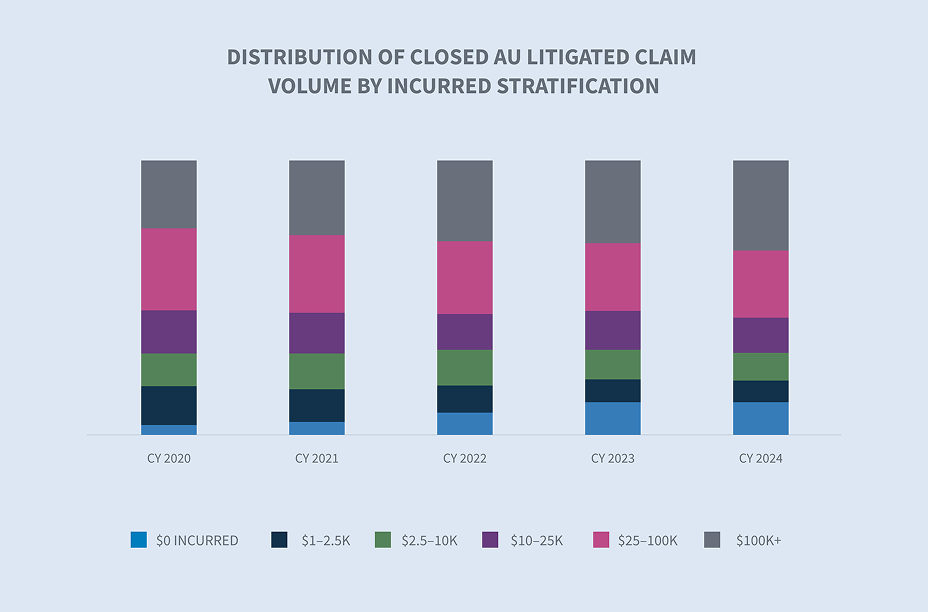

已結案的汽車責任訴訟理賠案平均給付額增加 27.0%。自 2020 CY 以來,已結案的汽車責任訴訟理賠案件平均每年增加 15.5%。目前,已結案的汽車責任訴訟理賠案的平均給付金額是非訴訟理賠案的 33.3 倍。已結案的訴訟與非訴訟平均賠償額差距逐年擴大。儘管已結案的訴訟汽車責任索賠只佔所有已結案索賠的 3.59%,但卻佔所有已結案已付金額的 55.3%。

已結案的汽車責任訴訟理賠案平均給付額的增加是由於 10 萬美元以上理賠案的分層所導致。10 萬美元以上的層級佔已結案汽車責任訴訟理賠案的 94%,儘管同樣的層級只佔已結案汽車責任訴訟理賠案額的 32%。

在訴訟索賠的平均支付額和平均產生額增加的同時,新的汽車責任人身傷害索賠的平均律師費下降了 22.6%。

關閉

所有新的汽車責任索賠的結案率增加了 1.0%。該增長是由於新的汽車責任人身傷害索賠(增加了 17%)和碰撞索賠(增加了 4%)的百分比增加所導致。

整體而言,由於非訴訟的陳舊待決賠償減少 10.3%,2024 財政年度的陳舊待決賠償下降至 11.1%。訴訟索償目前佔待決逾期索償的 64.2%。

已結案的汽車責任索賠按數量及產生金額分層顯示,最高級別的 $100k+ 佔數量的 1.9%,但佔已結案產生金額的 71.3%。自 2023 CY 以來,此分類已上升 21.5%。

未來考量

與整體產業一致,Sedgwick 的汽車理賠資料反映出:

| - | 大多數主要類別的汽車索賠平均費用都在增加 |

| - 新車責任索賠的平均費用增加 17.8%。 | |

| - 新的汽車責任人身傷害索賠的平均費用增加 18.1%。 | |

| - 待決的新汽車責任人身傷害索賠平均費用增加 15.3%。 | |

| - | 律師介入索賠案件的速度比以往快得多,大多數將會訴訟的索賠案件在報案後 1 天內就有律師代理,75% 的案件在 14 天內就有律師代理。 |

| - | 已逾期的待決索賠逐年下降,訴訟與非訴訟索賠保持健康平衡 |

| - | 已結案訴訟汽車責任索賠案件的相對平均賠償額是已結案非訴訟汽車責任索賠案件平均賠償額的 33 倍。 |

| - | 較大的索賠額(10 萬美元以上)在頻率和嚴重程度上都在增加。 |

| - 最高等級的 $100k+ 有 1.9% 的成交量,但卻佔了 71.3% 的成交金額。 | |

| - 此層級自 2023 CY 起已上漲 21.5%。 | |

| - | 與我們上一份有關汽車理賠狀況的報告相似,理賠支付成本的增加繼續因外部因素而惡化,這些因素包括: |

| - 通貨膨脹 | |

| - 醫療成本上升 | |

| - 維修成本上升 | |

| - 維修成本的複雜性 (技術) | |

| - | 新的汽車責任人身傷害賠償的結案費率提高 |

行業關注

汽車傷亡保險業持續受到一般索賠成本及訴訟成本增加的負面影響。綜合而言,這些因素為汽車責任保險的索賠結果創造了一個充滿挑戰的環境。2024 年,不包括醫療失當裁決,商業汽車責任案件是造成最多核賠裁決的原因。

索賠成本增加

根據勞工統計局的資料,在截至 2025 年 1 月的 12 個月內,醫療成本增加了 2.6%。醫院服務的增加速度持續超過其他醫療服務的增加速度和一般通貨膨脹率。

目前的通貨膨脹率在 2024 年底跌破 3.0% 後,於 2025 年 1 月升至 3.0%。

車隊老化對全損頻率有重大影響。CCC 報告指出,車齡七年或以上的車輛目前佔所有可修理索賠案件的 45%。

2024 年度的責任訴訟成本(包括損失成本)持續增加。三個主要的關注領域反映出過去 2 到 3 年業界所面臨的相同阻力:社會通貨膨脹、原告律師策略和不成比例的判決(即核判決)。這些不利因素都不是新問題,業內人士不應感到驚訝。然而,比起這些不利因素,更重要的是業界正在做、也應該做什麼來減輕它們。在制定訴訟策略時,使用分析性人工智能以律師記分卡、預測嚴重性模型和歷史司法管轄權分析的形式提供洞察力和預測,不再是「很好的設備」。Sedgwick 擁有 10 年的訴訟資料,可分析聯邦/州司法管轄區和審判法院層級的結果,可用於提供洞察力和預測。更多相關資訊請參閱我們即將推出的責任訴訟評論文件。與訴訟支援實體合作,這些實體可在訴訟開始前進行焦點小組和陪審員分析,有助於瞭解索賠的真正價值。使用生成式 AI 可以總結需求包、撰寫常見狀態報告,並將理算師解放出來專注於辯護策略,成為理算師最好的朋友。

訴訟融資 仍然是一個必須透過立法來解決的問題,但業界可以採取幾個步驟來提高對法律費用、保單持有人保費及整體理賠程序影響的意識。在每一宗訴訟中,都應提出證據揭露請求,以提供透明度,說明誰在提供訴訟資金,以及誰想從任何和解或判決中獲利。這些要求可能會遭到原告的反對,但還是應該提出。與當地立法者合作,支持對訴訟融資提出限制的法案,同時進行公眾教育和提高意識的活動,已證明在圍繞訴訟融資的對話中是有意義的。有幾個州和一些聯邦地區在進行全國性討論之前,已經開始對訴訟融資提出限制,而全國性的討論最終將引發更多的法規。

事實證明,在已通過的地方,尤其是佛羅里達州(HB 837),民事侵權改革是有益的。改革的累積效果包括穩定了佛羅里達州的保險市場。現在喬治亞州透過州長 Brian Kemp 提出了全面的侵權改革。Kemp 州長提出、喬治亞州參議員 John F. Kennedy 贊助的侵權法改革包括兩項法案中的 10 項重要變革。

| - | 錨定:限制向陪審團或潛在陪審團提及非經濟損害賠償的具體金額或範圍,或引出相關證詞。 |

| - | 提交答辯和證據開示的時間:變更提交答辯和應訴狀的時間。 |

| - | 自願撤銷民事訴訟:如果案件先前在聯邦或州法院的訴訟中被撤銷,而該訴訟是基於或包含相同的主張,則法院可視該撤銷為對實情的裁決。 |

| - | 律師費和法庭費用:防止重複追討律師費、訴訟費和開銷。 |

| - | 違約索賠中的費用追討:除非被告不誠實、固執地進行訴訟或造成不必要的麻煩和費用,否則在違反合約的案件中,費用不能作為損害賠償的一部分提出索賠。 |

| - | 安全帶證據:可在民事訴訟中提出和考慮,以判斷疏忽和過失的分攤。 |

| - | 疏忽安全責任標準:將責任限制於財產所有人或企業所能控制的狀況。 |

| - | 可寄存的醫療:僅限於合理、慣常且必要的醫療費用。 |

| - | 責任和損害賠償分開審判:應任何一方的請求。 |

喬治亞州先前已提出並通過對其預先答辯和解法規(通常稱為「Holt Demands」)的必要改革,這些改革對於避免針對保險公司的不公平且不必要的不誠實訴訟有很大的幫助。這些變更適用於機動車碰撞所造成的人身傷害,儘管這些變更讓非機動車損失所造成的人身傷害暴露在外,但仍是值得歡迎的改革。

俄克拉何馬州是迄今為止唯一宣布將侵權改革作為即將舉行的 2025 年立法會會期優先事項的其他州;但截至 2025 年 1 月,該州尚未公佈任何提案。預計改革將著重於抑制過度的訴訟,因為過度的訴訟推高了州內的營商成本。

結論

社會通貨膨脹與不成比例的判決仍是索賠嚴重度增加的動力。儘管訴訟費率維持穩定或略有下降,但訴訟索賠的平均費用卻以一般通貨膨脹的倍數成長。最高級別 ($100K +) 索賠的數量與程度都在成長。自 2023 財政年度起,新的汽車責任人身傷害索賠平均產生金額已增加 18.1%。新的汽車責任人身傷害索賠律師費用平均下降 22.6%。雖然乍看之下費用減少可能感覺不錯,但平均產生金額的增加卻令人非常擔心。對於合適的索賠案,如果被告方能藉由訴訟費用獲得洞察力,並在法庭上取得競爭優勢,則被告方應該願意投入訴訟費用。原告律師團當然願意花錢在焦點小組和模擬陪審團上,以測試他們的情感訴求。保險公司或理賠管理人可以聳聳肩說:「我知道結果很糟,但大家的遭遇都一樣」的日子已經一去不返了。優化流程、加強法律分析、使用人工智慧及新的合作關係是改善結果的關鍵。