Arbeitsunfallversicherung

Ziele des Berichts

Dieser Bericht fasst die aktuellen Kennzahlen für unsere US-amerikanischen Arbeitsunfallversicherung (WC) Carrier-Programme zusammen, bewertet die aktuelle Landschaft der einzelnen Schadensmärkte und vergleicht unsere Muster mit vergleichbaren Branchenuntersuchungen.

Datenparameter

Unser Praxisteam verwendet JURIS-Schadensdaten, um vergleichende Analysen durchzuführen, die auf ihrem Fachwissen und ihren Analysen basieren. Die Daten in diesem Bericht basieren sowohl auf versicherten als auch auf selbstversicherten Schäden für alle Staaten über fünf 12-Monats-Zeiträume (als GJ bezeichnet) vom 1. Juli 2020 bis zum 30. Juni 2024.

Schadenvolumen

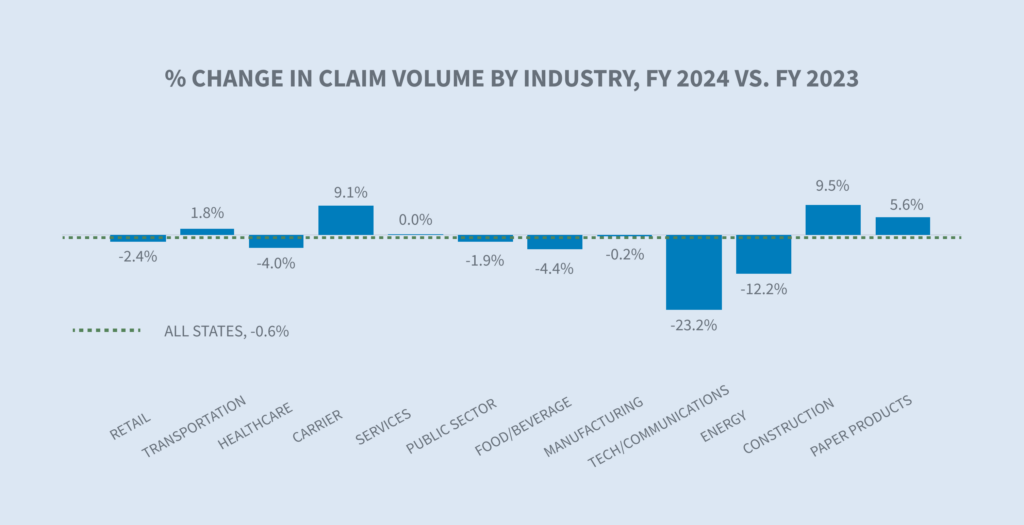

Die Daten von Sedgwick für das Geschäftsjahr 2024 für alle Branchen spiegeln einen Rückgang der Gesamtzahl der Schadenfälle um 0,6 % im Vergleich zu 2023 wider, wenn COVID-19-Schäden einbezogen werden. Ohne COVID-19-Schäden stieg die Gesamtzahl der Schäden gegenüber 2023 um 1,8 %.

Für die Trägergruppe stieg die Gesamtzahl der Schadenfälle im GJ 2024 im Vergleich zum GJ 2023 um 9,1 %, einschließlich der COVID-19-Schadenfälle, und um 10,1 %, wenn COVID-19-Schadenfälle ausgeschlossen werden.

Aus Sicht des Arbeitsmarktes variiert die Beschäftigung sowohl nach Branchen als auch nach Gerichtsbarkeiten. Laut dem Bureau of Labor Statistics (BLS) Employment Situation Summary, das am 2. August 2024 veröffentlicht wurde, stieg die Beschäftigung im Gesundheitswesen, im Baugewerbe sowie im Transport- und Lagergeschäft weiter an. In Sedgwick stieg die Zahl der Anträge im Jahr 2024 nur in den Branchen Transportunternehmen, Baugewerbe, Papierprodukte und Transport.

Der Anteil der Haftpflichtschäden (alle Branchengruppen) ging im GJ 2024 weiter zurück und betrug 21,9 % (-0,3 % gegenüber GJ 2023). Die Gruppe der Spediteure stieg im GJ 2024 leicht auf 24,1 %.

Kosten geltend machen

Im GJ 2024 stiegen die durchschnittlichen Zahlungen pro Schadensfall im Vergleich zum GJ 2023 um 14,8 % (14,1 %, wenn COVID-19-Schäden ausgeschlossen werden) für die Trägergruppe. Betrachtet man hingegen alle Branchengruppen, so betrug der Anstieg 10,2 % (9,4 %, wenn COVID-19-Schäden ausgeschlossen werden).

Nach dem am 31. Juli 2024 veröffentlichten BLS-Beschäftigungskostenindex stiegen die Löhne und Gehälter für gewerkschaftlich organisierte Arbeitnehmer in dem im Juni 2024 endenden 12-Monats-Zeitraum um 6,5 % und für nicht gewerkschaftlich organisierte Arbeitnehmer um 3,8 %. Im Jahr 2024 haben 22 Bundesstaaten den Mindestlohn erhöht, so das Economic Policy Institute, wodurch sich die Löhne von schätzungsweise 9,9 Millionen Arbeitnehmern erhöhten.

Die Zahlungen von Entschädigungsleistungen, die auf der Grundlage der verdienten Löhne berechnet werden, stiegen im Jahr 2024 um 5,7 % pro Entschädigungsfall im Vergleich zu 5,1 % im GJ 2024 für alle Branchengruppen. Unsere Analyse der Inflation der pro Tag gezahlten TTD-Leistungen ergab einen Anstieg von 3,8 % für das GJ 2024 im Vergleich zum GJ 2023. Das Baugewerbe, der öffentliche Sektor und das Transportgewerbe verzeichneten mit 10,9 %, 5,2 % und 5,1 % die größten Steigerungen. Die Gruppe der Transportunternehmen stieg um 4,4 %.

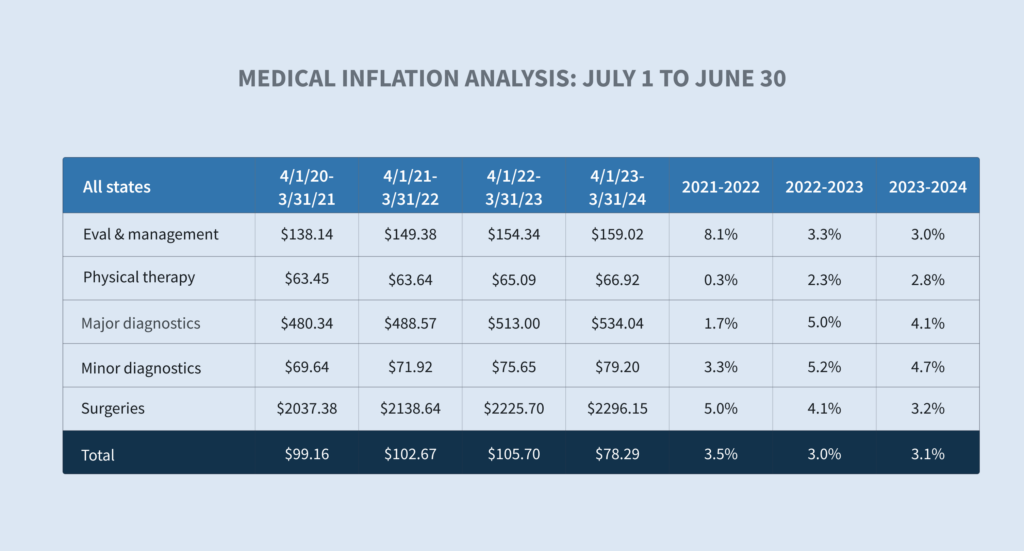

Medizinische Kosten

In der Trägergruppe stiegen die durchschnittlichen medizinischen Leistungen pro Schadensfall im GJ 2024 gegenüber dem GJ 2023 um 13,4 %. Alle Branchengruppen stiegen im GJ 2024 um 9,5 % im Vergleich zum GJ 2023. Unsere Analyse der medizinischen Inflation ergab einen Anstieg des Preises pro Leistung um 3,1 % zwischen GJ 2023 und GJ 2024.

Durchschnittlich bezahlte medizinische Leistungen pro Schadensfall im GJ 2024 im Vergleich zum GJ 2023 für die Trägergruppe:

| - | Ärztliche Leistungen (Evaluation und Management) + 9,5% |

| - | Ambulante Krankenhausbehandlung + 4,5% |

| - | Alle anderen +40% |

Während die meisten Kosten für die medizinische Versorgung von WCs durch staatliche Gebührentarife geregelt werden, sind bei Leistungen, die nicht durch Gebührentarife abgedeckt sind, wie z. B. langlebige medizinische Geräte, Pflegeleistungen, Langzeitpflege und Transport, erhebliche Kostensteigerungen zu verzeichnen.

Schließungen

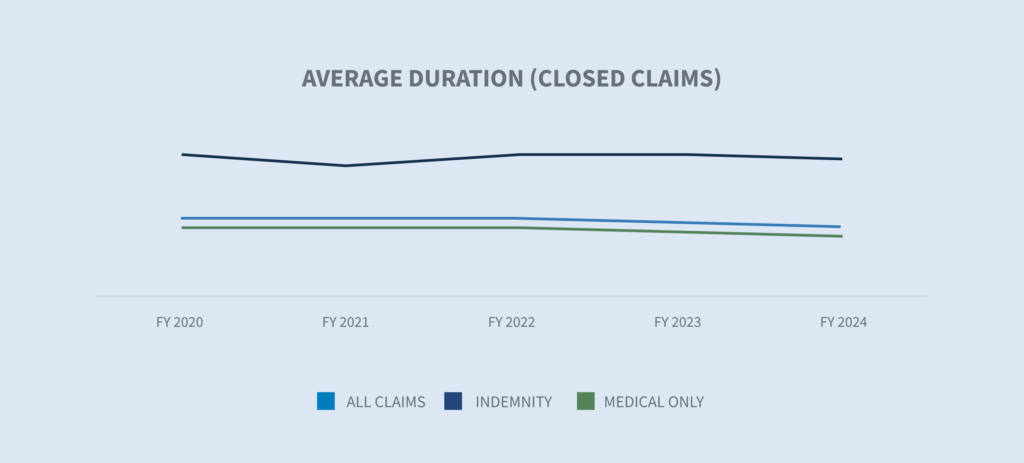

Der prozentuale Anteil aller neu abgeschlossenen Schadenfälle für die Trägergruppe im GJ 2024 stieg gegenüber dem GJ 2023 um 2,3 % und übertraf damit die Abschlussraten der letzten vier Jahre. Der prozentuale Anteil aller abgeschlossenen Schäden für alle Branchengruppen verzeichnete ebenfalls einen leichten Anstieg, sowohl in der Gesamt- als auch in der Haftpflichtkategorie.

Die durchschnittliche Dauer der abgeschlossenen Schadenfälle für die Gruppe der Versicherungsträger ging für alle Schadenarten zurück und erreichte den niedrigsten Stand in den untersuchten Zeiträumen. Für alle Branchengruppen waren die durchschnittlichen Laufzeiten im GJ 2024 im Vergleich zum GJ 2023 stabil.

Laut dem Bericht "2024 State of the System" des WCIRB California dauert die durchschnittliche Dauer von Schadenfällen in Kalifornien weiterhin länger als in anderen Bundesstaaten, was auf eine langsamere Schadenmeldung, niedrigere Abwicklungsquoten und höhere Reibungskosten, insbesondere medizinisch-rechtliche Kosten, zurückzuführen ist.

Kosten und Rechtsstreitigkeiten

Für die Versicherungsträger stiegen im GJ 2024 die durchschnittlich gezahlten Ausgaben in den Bereichen medizinische Kostendämpfung (+9 %), Rechtskosten (+9,4 %) und in allen anderen Bereichen (+16 %), während sie in der medizinischen Rechtsberatung (-1 %) zurückgingen. Bei der Auswertung aller Branchengruppen stiegen die durchschnittlichen Ausgaben in jeder der betrachteten Kategorien, wobei die größten Steigerungen bei der medizinischen Kostendämpfung (+9,6 %) und den Rechtskosten (+8,2 %) zu verzeichnen waren.

Neben den Anwaltshonoraren werden die Anwaltshonorare durch Gerichtskosten, Gerichtsreporter, Zeugenaussagen, Fotokopien und nichtmedizinische Zeugengebühren bestimmt.

Für die Gruppe der Versicherungsträger stiegen die Prozessquoten im GJ 2024 weiter an, und zwar auf 1,3 % für alle Ansprüche und 7,4 % nur für Entschädigungsansprüche. Insgesamt sind die Prozessraten für Schadenersatzansprüche in der Zeit nach der Pandemie inkrementell gestiegen. Das WCIRB California berichtet in seinem Bericht "2024 State of the System" über einen starken Anstieg der durchschnittlichen Schadenregulierungskosten, der auf eine Zunahme der Rechtsstreitigkeiten im gesamten Bundesstaat zurückzuführen ist.

Das Verhältnis zwischen den Kosten für prozessuale Ansprüche und den Kosten für nicht prozessuale Ansprüche ist in den letzten Jahren relativ konstant geblieben.

Künftige Überlegungen für Arbeitsunfallversicherung

Arbeitsunfallversicherung ist Zeuge von transformativen Veränderungen, die genau beobachtet werden.

Verschiebungen auf dem Arbeitsmarkt

Da sich die Trends auf dem Arbeitsmarkt ändern, wird die Beachtung von Sicherheits-, Schulungs- und Wiedereingliederungsprogrammen wichtiger denn je.

| - | Eine kürzere durchschnittliche Verweildauer am Arbeitsplatz aufgrund des Wechsels von Arbeitnehmern zu neuen Arbeitsplätzen, Berufen und Branchen erhöht tendenziell die Verletzungshäufigkeit und kann auch die Schwere der Verletzungen beeinflussen. |

| - | Demografische Veränderungen, wie z. B. eine veränderte Altersverteilung der Arbeitnehmer in bestimmten Branchen aufgrund von Frühverrentungen, können sich ebenfalls auf die Häufigkeit und Schwere von Verletzungen auswirken. |

Medizinische Zugänglichkeit/Kosten

Um die medizinischen Kosten auch in Zukunft einzudämmen, ist es von entscheidender Bedeutung, dass die medizinischen Kosten und die Inanspruchnahme weiterhin durch die in den letzten Jahren entwickelten Kontrollen gesteuert werden. Es wird erwartet, dass die medizinischen Kosten und der Schweregrad der Erkrankungen in Zukunft steigen werden, weil

| - | Das National Center for Health Workforce Analysis schätzt, dass im Jahr 2035 bis zu 81.180 Vollzeitärzte fehlen werden . Auch bei den Krankenschwestern und -pflegern wird bis 2030 ein Mangel prognostiziert. |

| - | Der verstärkte Einsatz von Krankenschwestern und -pflegern (Nursing Practitioners, NPs) und Arzthelferinnen und -helfern (Physician Assistants, PAs) wird voraussichtlich den Mangel in einigen Fachgebieten abmildern. Für diese Berufe, einschließlich der Krankenschwestern, wird bis 2035 ein Überschuss erwartet. |

| - | Der Fachkräftemangel in der Gesundheitsbranche führt zu höheren Arbeitskosten für Gesundheitssysteme und Krankenhäuser, die voraussichtlich über höhere Preise und eine stärkere Inanspruchnahme an die Kostenträger und Verbraucher weitergegeben werden. |

| - | Der medizinische Fortschritt verbessert zwar häufig die Ergebnisse, ist aber in der Regel kostspielig. |

Verschärftes regulatorisches Umfeld

| - | Mehrere Bundesstaaten haben Gesetze erlassen, die Arbeitsunfallversicherung benefits für verletzte Arbeitnehmer erhöhen, obwohl dies nur für Ersthelfer in Colorado, Florida und Ohio gilt. |

| - | Mehrere Staaten haben die Voraussetzungen für Ersthelfer erweitert, um entweder zusätzliche Bedingungen hinzuzufügen oder weitere Ersthelfer anspruchsberechtigt zu machen. Diese Gesetze werden in der Regel auf lokale öffentliche Einrichtungen oder bestimmte staatliche und bundesstaatliche Behörden angewandt, obwohl sie manchmal auch für einige Angestellte des privaten Sektors oder Freiwillige gelten. |

| - | Das Risiko von Strafen nimmt aufgrund von Gesetzes- und Verordnungsänderungen sowie einer verstärkten elektronischen Überwachung der Leistung weiter zu. |

Gerichtsurteile

Am 28. Juni 2024 hob der Oberste Gerichtshof der USA mit seinem Urteil in der Rechtssache Loper Bright Enterprises gegen Raimondo (Nr. 22-451) die seit 1984 geltende Chevron-Doktrin auf, die besagt, dass sich die Gerichte an die vernünftige Auslegung mehrdeutiger Gesetze durch die Bundesbehörden halten müssen. Der Oberste Gerichtshof stellte fest, dass das Verwaltungsverfahrensgesetz (APA) von den Gerichten verlangt, dass sie bei der Entscheidung, ob eine Behörde im Rahmen ihrer gesetzlichen Befugnisse gehandelt hat, ihr unabhängiges Urteil ausüben.

Diese Entscheidung wird erhebliche Auswirkungen darauf haben, wie die Gerichte der unteren Instanzen die Anfechtung einer von einer Regulierungsbehörde erlassenen Verordnung beurteilen werden, einschließlich:

| - | Neue DOL-Verordnungen |

| - | Neues Verbot von Wettbewerbsverboten durch die Federal Trade Commission |

| - | Neue OSHA-Norm zur Prävention von Hitzeverletzungen und -erkrankungen bei der Arbeit im Freien und in Innenräumen |

| - | Methoden der Centers for Medicare and Medicaid Services zum Schutz der Interessen von Medicare in WC-Fällen |

| - | Auslegung des Longshore Act und seiner Erweiterungen durch den Direktor des Office of Arbeitsunfallversicherung Programs |

Ein Risiko, das es zu überwachen gilt, ist das Potenzial für Unstimmigkeiten, die dadurch entstehen, dass verschiedene Gerichte dieselbe Verordnung unterschiedlich auslegen.