- Winter 2024: KASUALTY

Allgemeine Haftpflicht

Ziele des Berichts

Dieser Bericht verfolgt ein zweifaches Ziel: Er soll einen Überblick über die aktuellen Kennzahlen für unser allgemeines Haftpflichtprogramm geben und einen Überblick über das aktuelle Umfeld für allgemeine Haftpflichtansprüche und Rechtsstreitigkeiten vermitteln.

Datenparameter

Zu Vergleichszwecken basieren die Daten auf versicherten und selbstversicherten Schäden für alle Staaten über fünf Kalenderjahre (1. Januar bis 31. Dezember) von 2019 bis 2023.

Wichtige Beobachtungen

Im Jahr 2023 stieg das Volumen der neuen Haftpflichtschäden um 1,1 % gegenüber 2022.

Die Gesamtaufwendungen für neue Schäden stiegen um 13,9 %.

- ∙Die Gesamtkostenstiegen in den letzten 24 Monaten um 37 %.

- Die ∙GL-Schädenmit $0 sind von 2022 (51,8% der Schäden) auf 2023 (50,5% der Schäden) um 1,3% zurückgegangen.

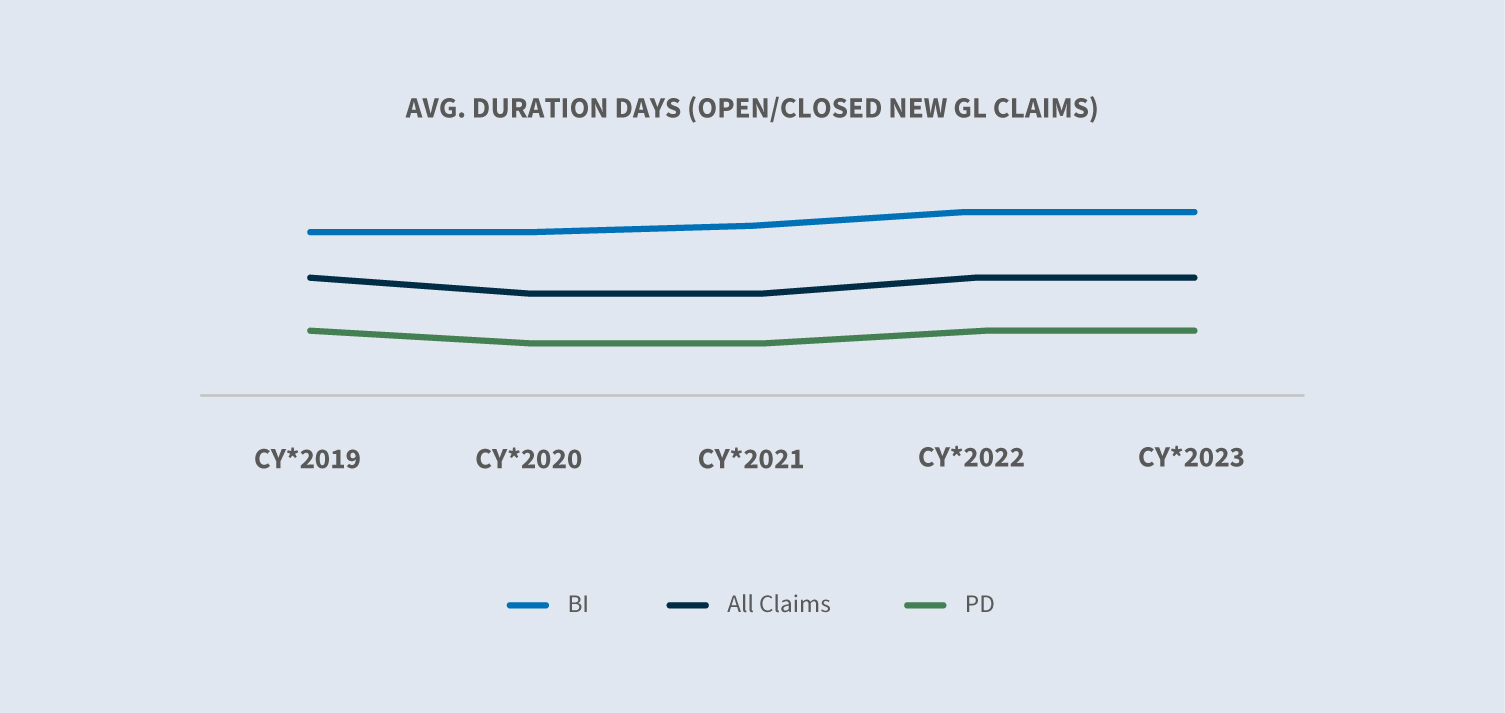

Die durchschnittliche Schadensdauer blieb unverändert.

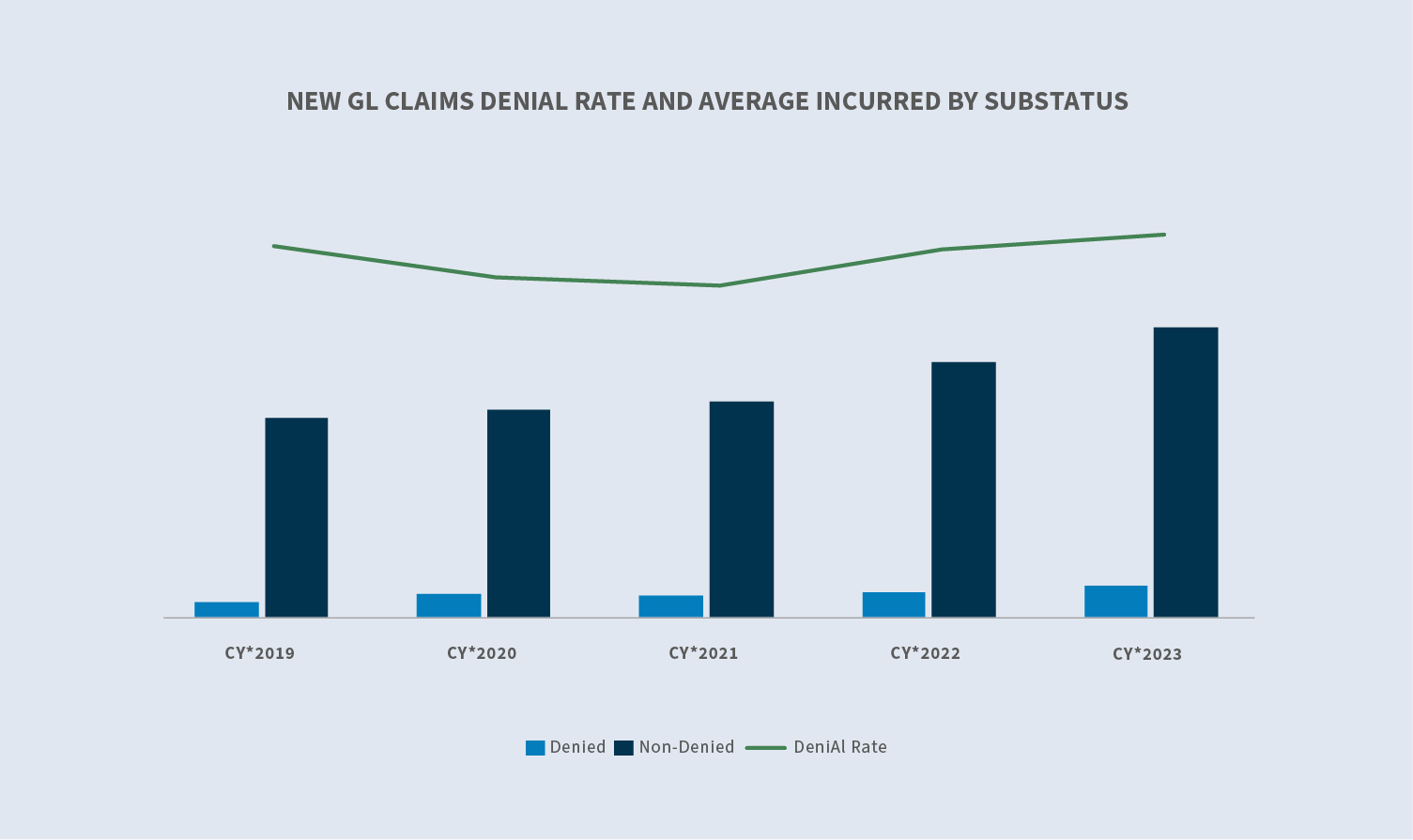

Die Ablehnungsquote für neue Anträge stieg auf 23,4 %.

- ∙ Die durchschnittlichenKosten für abgelehnte Anträge stiegen im Jahr 2022 um 27,1 %.

- ∙ Die durchschnittlichenAufwendungen für anerkannte Schäden stiegen im Jahr 2022 um 13,5 %.

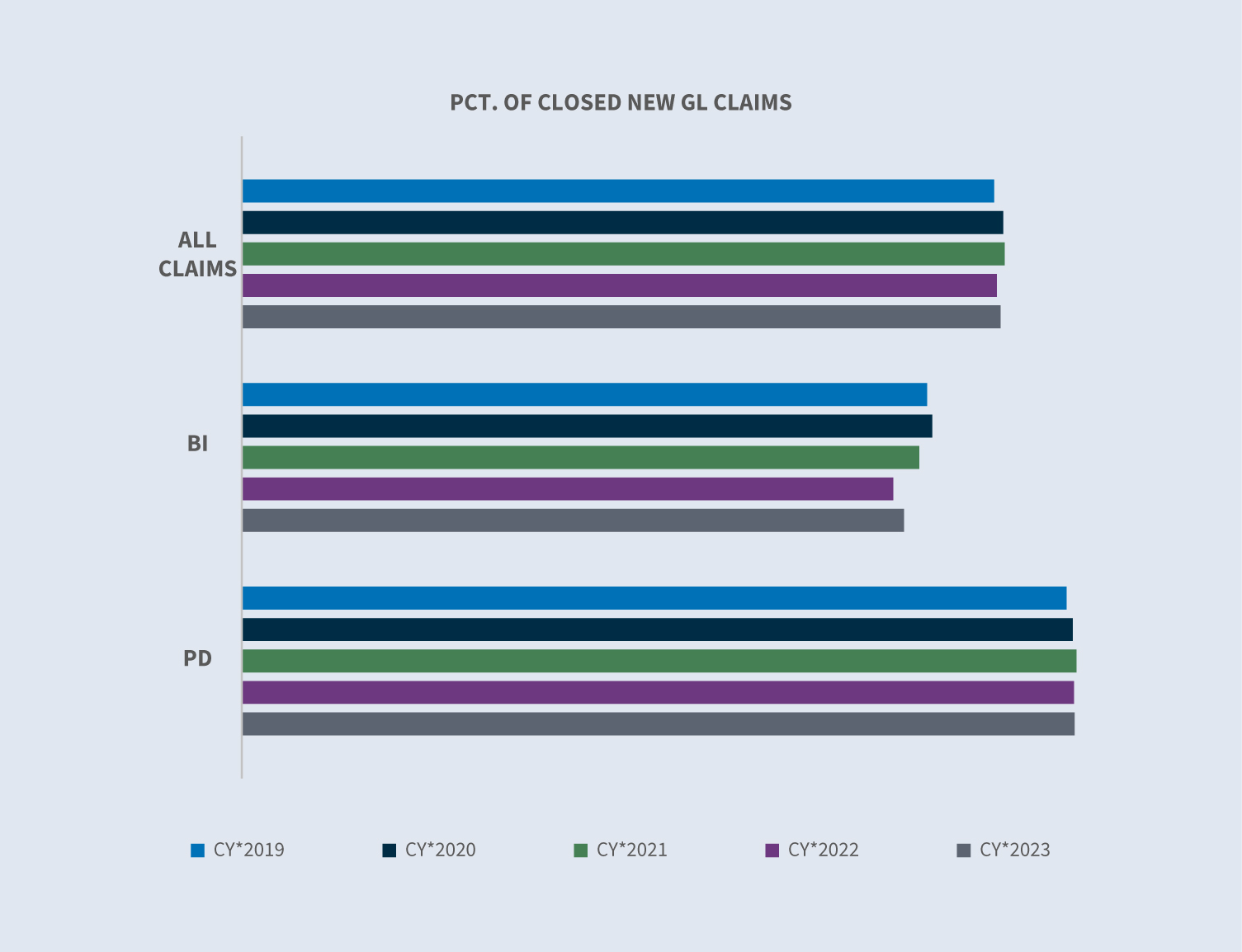

Die Abschlussquote für alle neuen GL-Anträge blieb im Vergleich zu 2022 unverändert.

Im Jahr 2023 stieg die Gesamtzahl der abgeschlossenen Versicherungsfälle um 5 %.

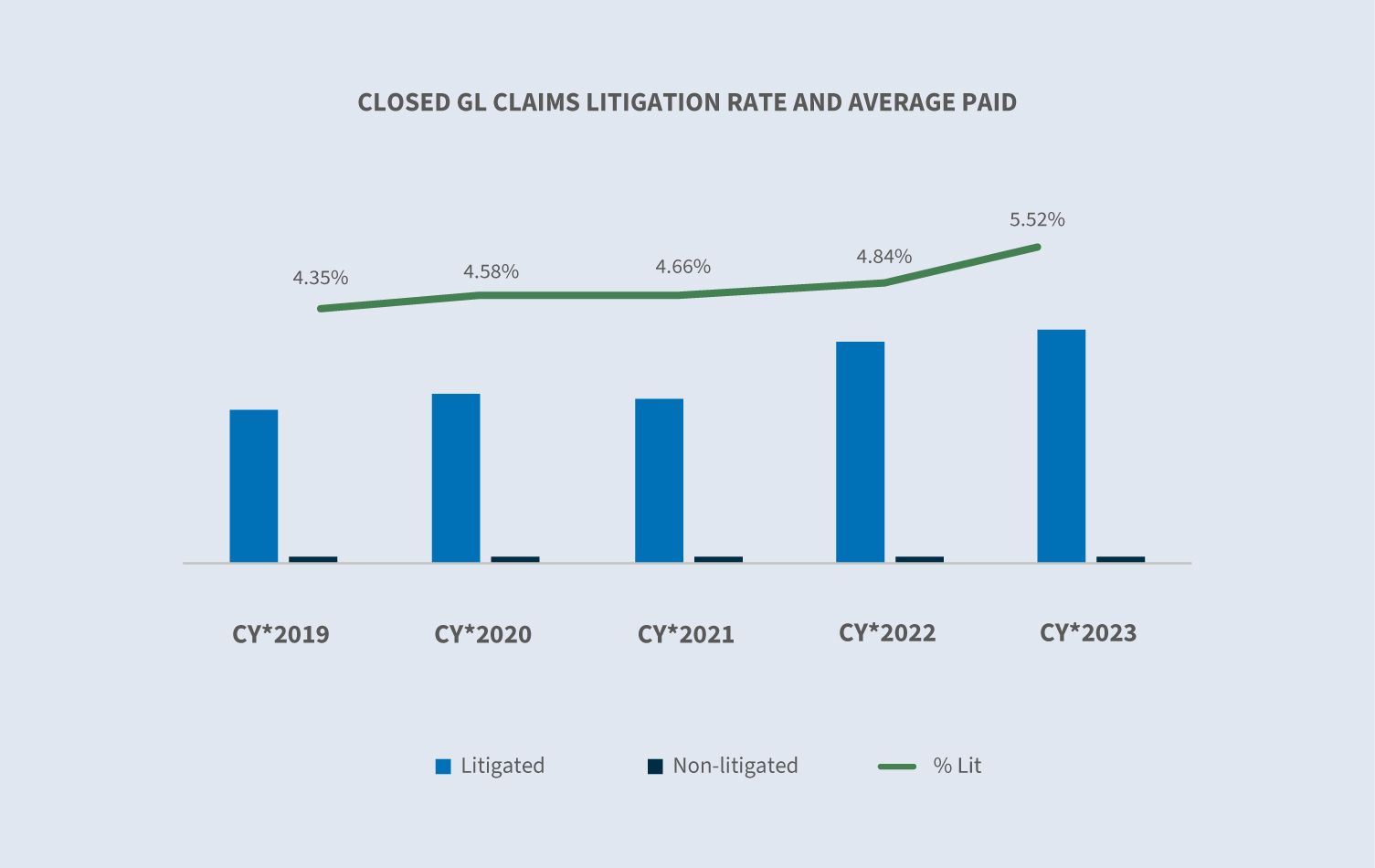

- ∙5,5 % der abgeschlossenen Anträge wurden vor Gericht verhandelt.

- ∙Das Gesamtvolumen der abgeschlossenen Rechtsstreitigkeiten stieg im Jahr 2022 um 19 %.

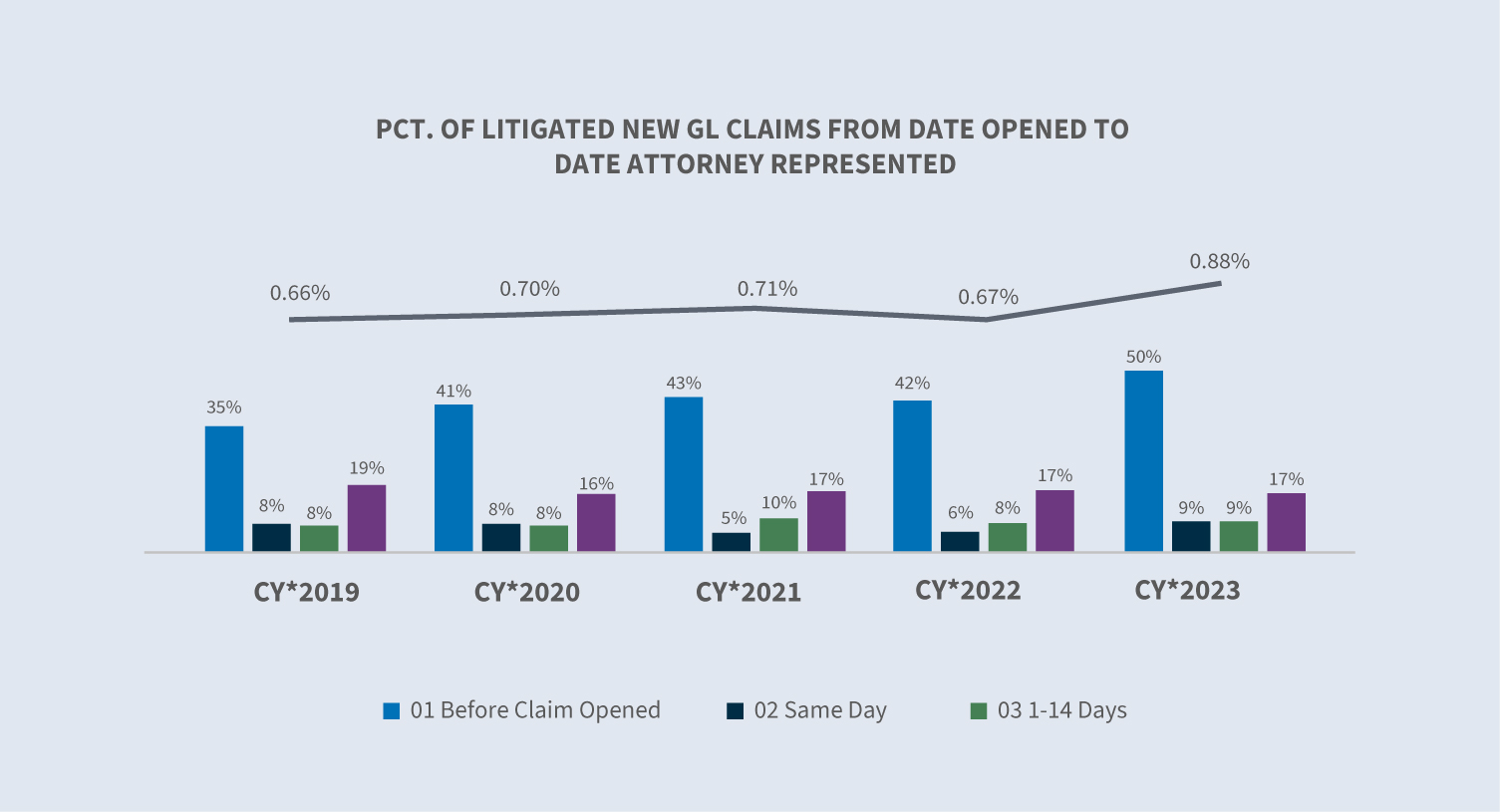

Gegenwärtig haben 58 % aller neuen Fälle von Globaldarlehen, die vor Gericht verhandelt werden, innerhalb von 24 Stunden nach der Bekanntgabe eine Vertretung, und zwei Drittel haben innerhalb der ersten zwei Wochen eine Vertretung gefunden.

Die durchschnittlichen Auszahlungen stiegen 2023 um 16,7 % gegenüber 2022. Die durchschnittlichen Schadenszahlungen stiegen um 20 %, während die durchschnittlichen Kostenzahlungen unverändert blieben.

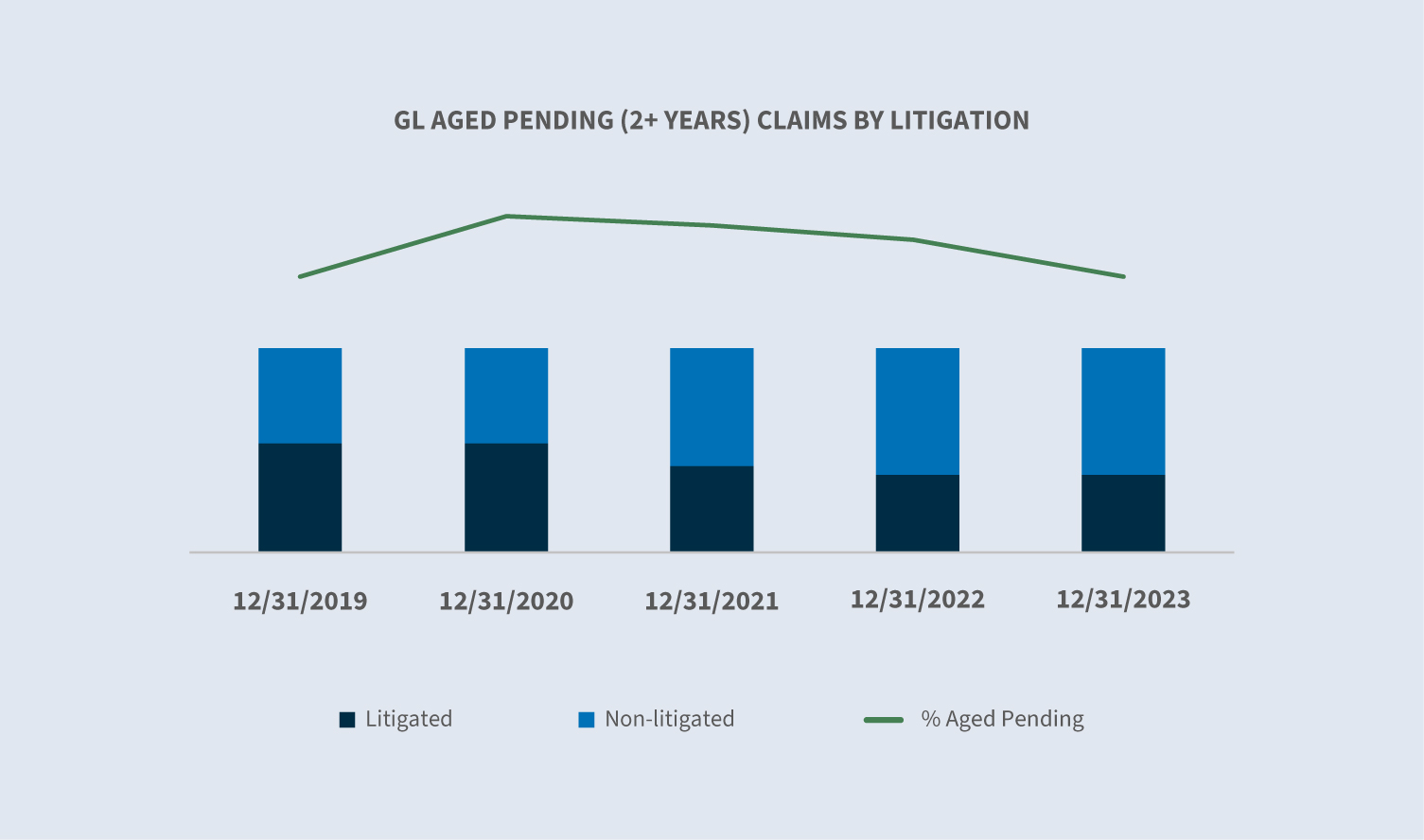

Die Zahl der anhängigen Fälle mit hohem Alter (zwei Jahre oder mehr) ging um 2,5 % zurück.

- ∙DasVerhältnis zwischen anhängigen Rechtsstreitigkeiten und nicht anhängigen Rechtsstreitigkeiten ist im Vergleich zum Vorjahr gesunken.

- ∙38% aller älteren anhängigen Forderungen sind strittige Forderungen.

Markt

Laut einem Bericht des Swiss Re Institute vom September 2023 stiegen die Kosten für Haftpflichtschäden in den USA in den letzten fünf Jahren um durchschnittlich 16 % und damit weit stärker als die wirtschaftlichen Schadentreiber.

Die Verbraucherpreise in den USA stiegen bis Ende 2023 jährlich um 3,4%. Der Kern-Verbraucherpreisindex lag im Jahr 2023 bei 3,9 %.

In seinem Ausblick für das vierte Quartal 2023 prognostizierte das Insurance Information Institute für 2023 ein Sachversicherungswachstum von 2,1 %. Außerdem wird festgestellt, dass sich das zugrunde liegende Wachstum in der Schaden- und Unfallversicherung in den nächsten drei Jahren weiter verbessern dürfte, so dass es bis 2025 die Gesamtwirtschaft übertreffen könnte.

Der S&P Global Market Intelligence 2023 U.S. P&C Insurance Market Report geht von einer Schaden-Kosten-Quote von 100,8 % aus; andere Quellen prognostizieren eine Schaden-Kosten-Quote von 103,4 %.

In seinem Bericht vom November prognostiziert Milliman für 2023 eine Netto-Combined Ratio von 96,9 für die allgemeine Haftpflicht, was zwischen den tatsächlichen Ergebnissen von 2021 und 2022 liegt.

Nach Angaben von S&P Global, Swiss Re und Business Insurance News ist generell mit einem weiteren Anstieg der Tarife zu rechnen.

- ∙Für die allgemeineHaftpflichtversicherung wird mit einem Anstieg von 5 % gerechnet.

- ∙Die Kfz-Haftpflichtwird voraussichtlich um 5 bis 10 % steigen.

- ∙Der Anstieg im Cyberspacehat sich verlangsamt, die erwarteten Steigerungen liegen zwischen null und 10 %.

- ∙Es wird vermutet, dass die Deckungen für Terrorismusund politische Gewalt um 15 bis 40 % steigen werden.

- Für ∙D&Owird ein Rückgang um 10 bis 15 % erwartet.

- Die ∙Sicherheitwird voraussichtlich gleich bleiben.

Band

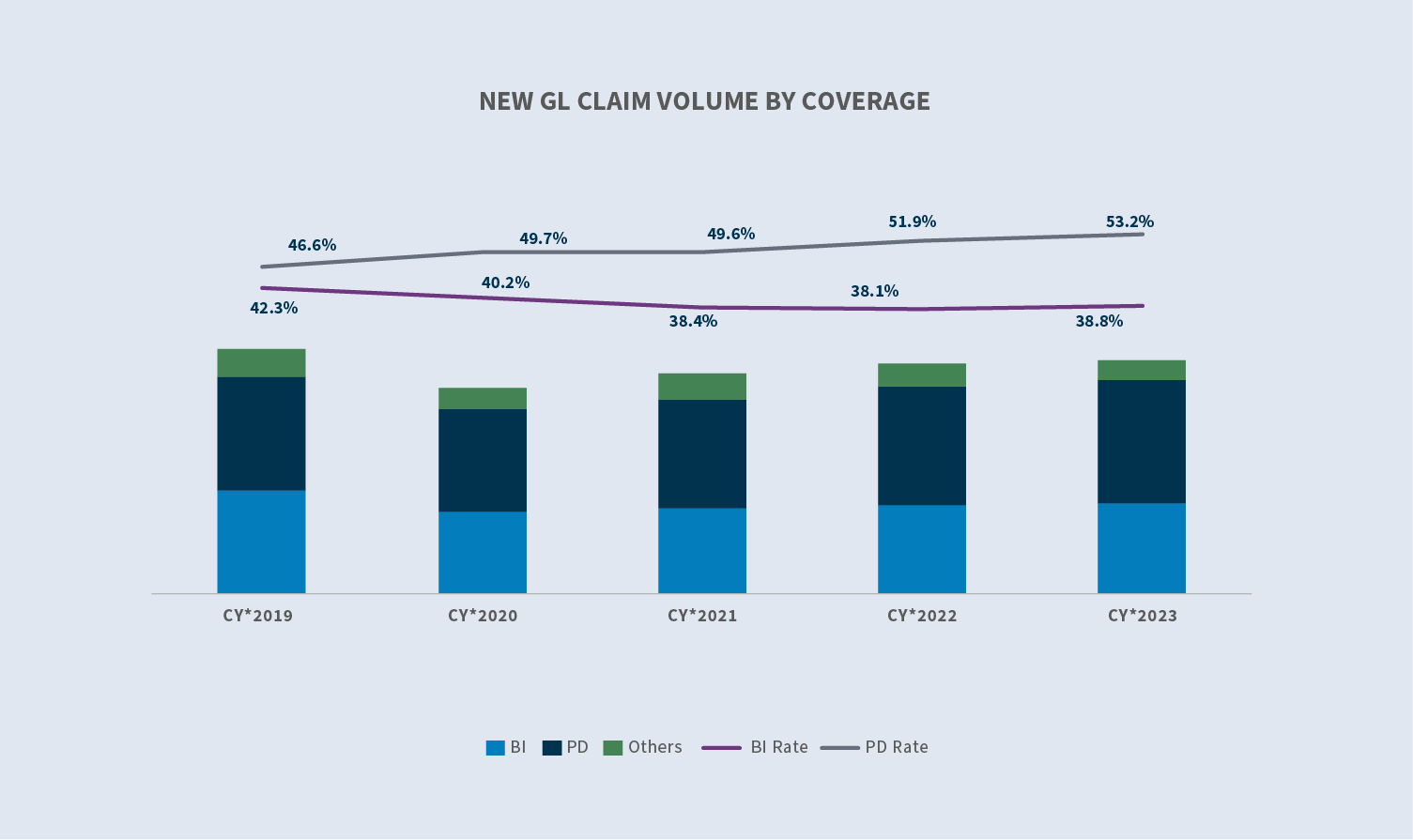

Das GL-Schadenvolumen stieg im Kalenderjahr (CY) 2023 insgesamt um 1,1 %.

- ∙GLBI-Schadenvolumen +3%

- ∙PD-Schadenvolumen+3,7%

- ∙SonstigesSchadenvolumen (-20%)

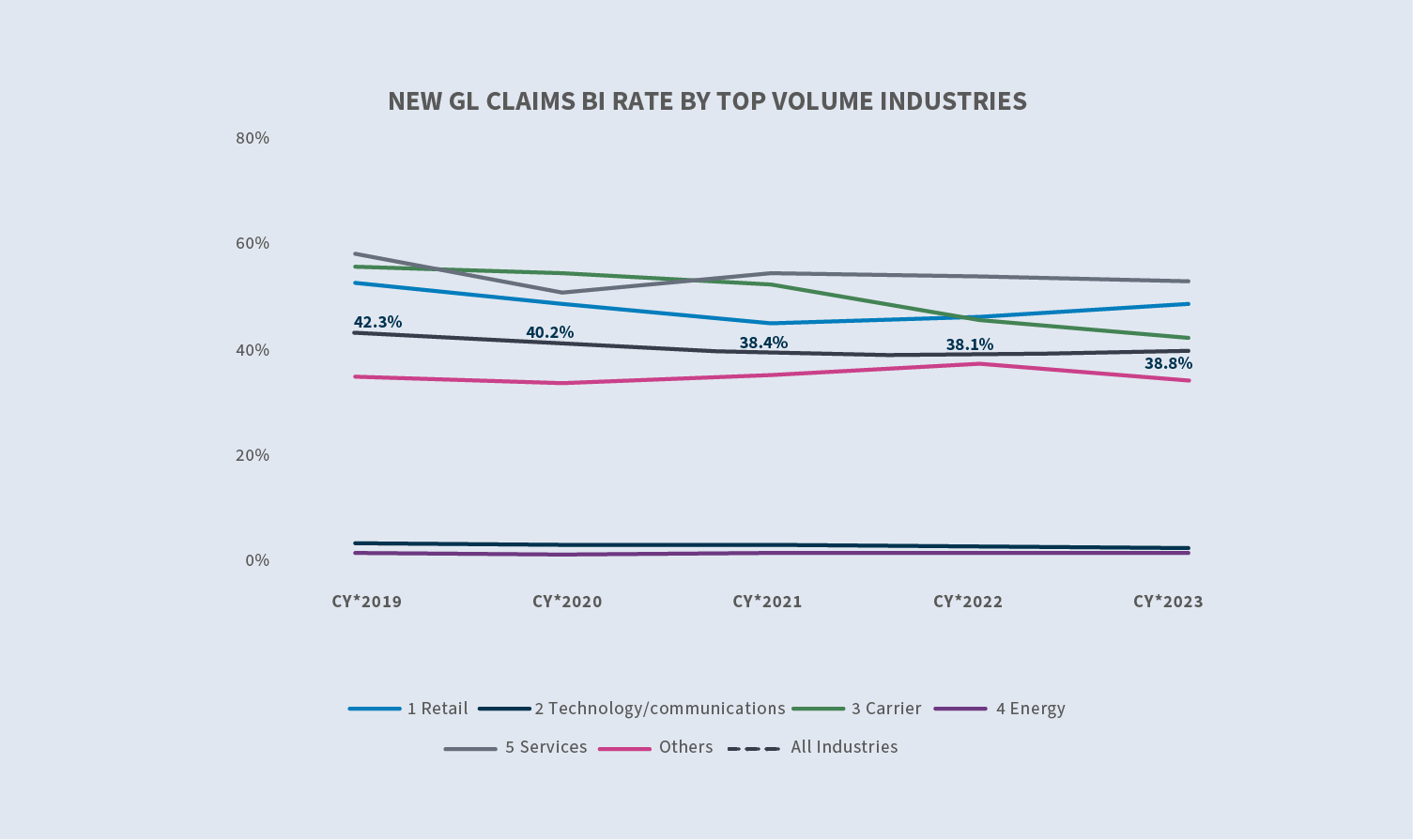

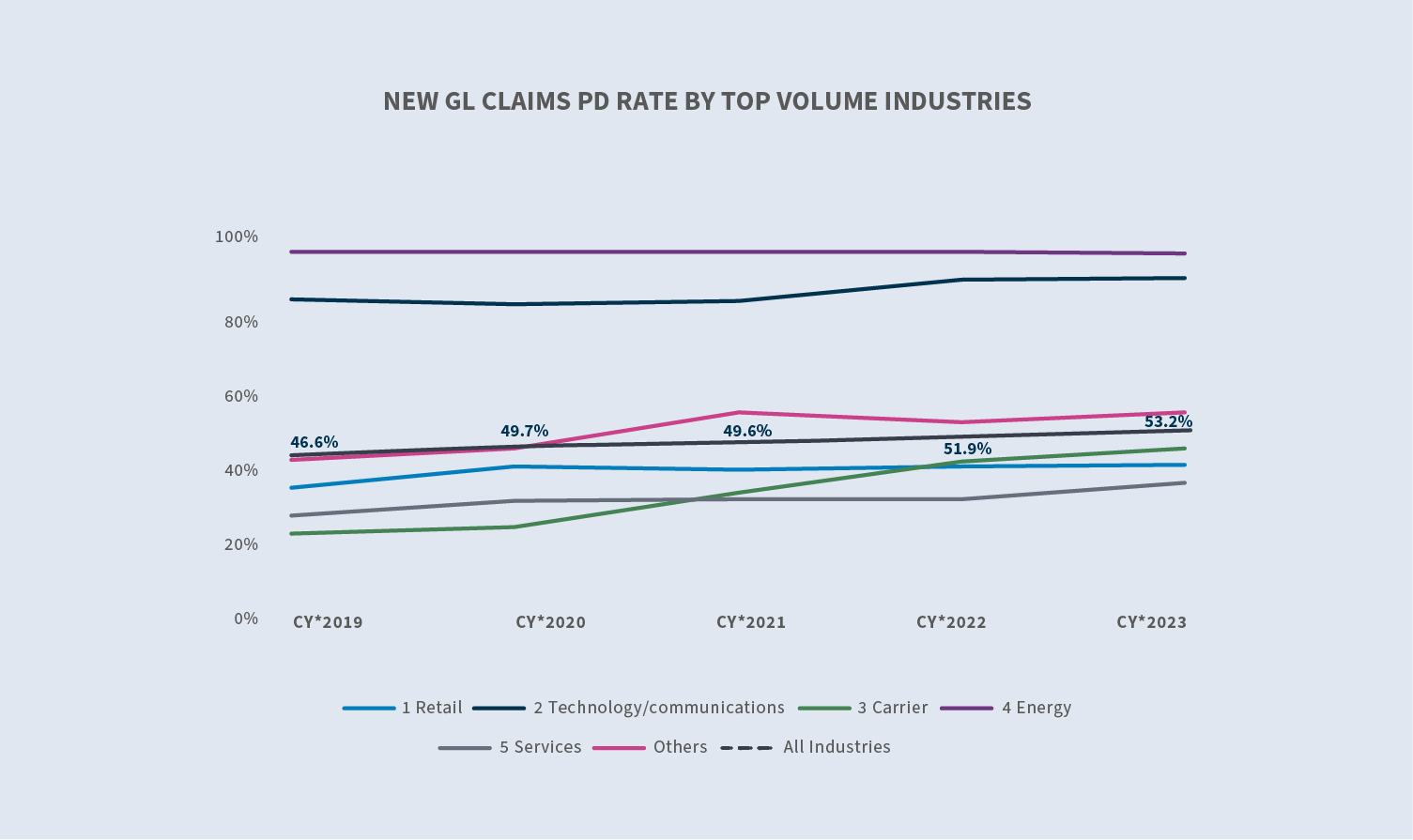

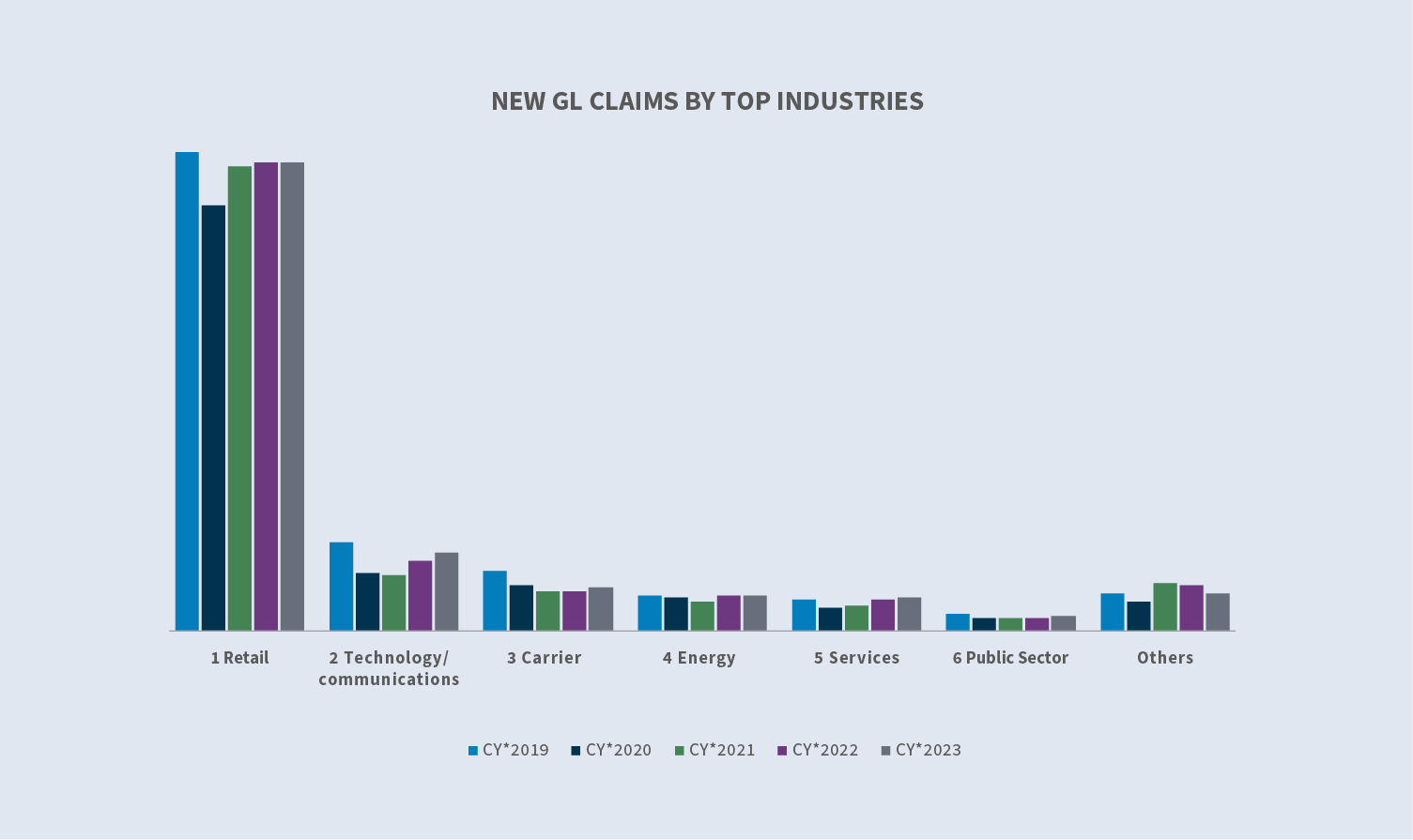

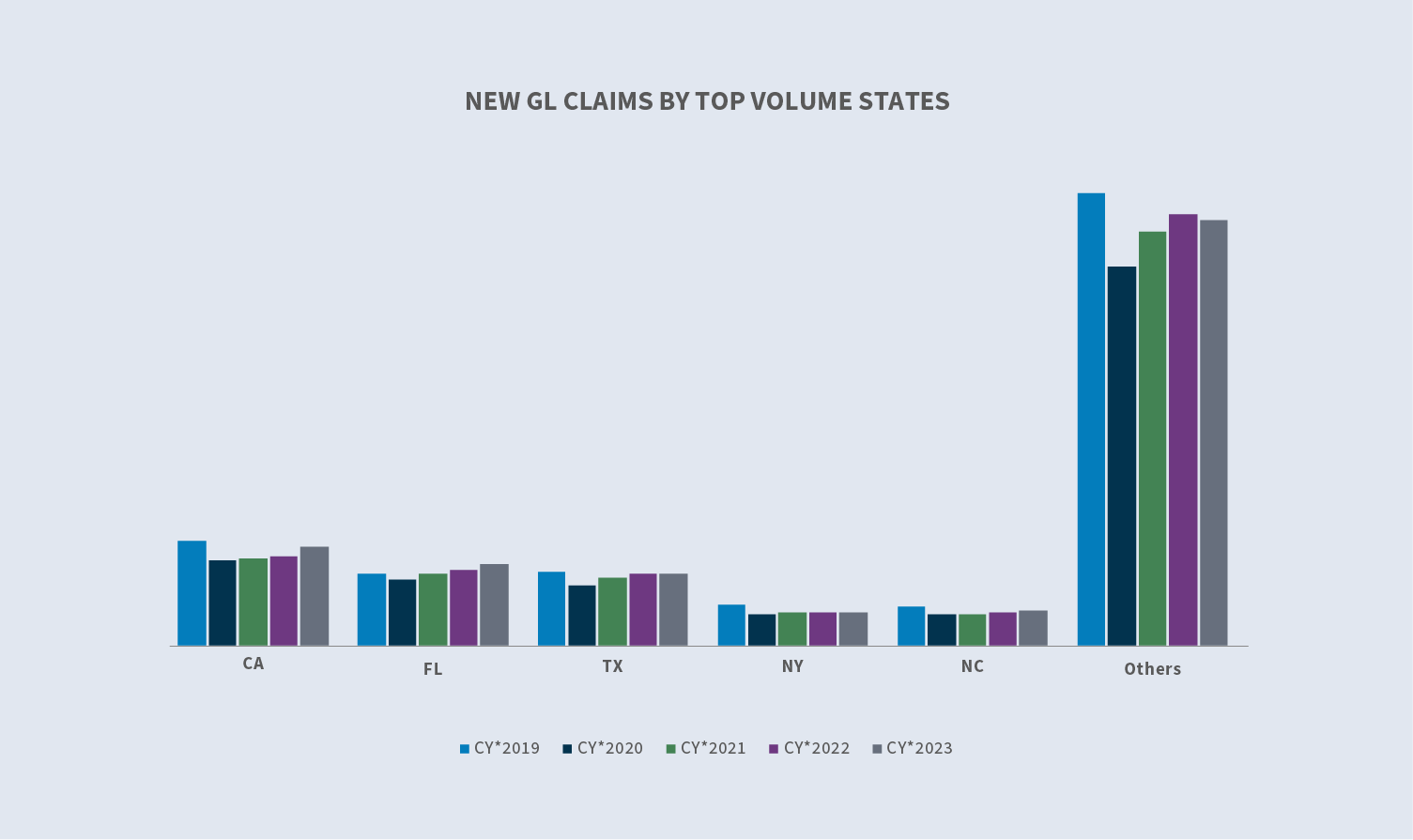

Die fünf Staaten mit den meisten neuen Haftpflichtschäden sind: Kalifornien, Florida, Texas, New York und North Carolina. Zusammengenommen machen sie 43 % der neuen Haftpflichtschäden aus. Von CY 2022 bis CY 2023 stieg die Zahl der Schadenfälle in Kalifornien, Florida und North Carolina, während die Zahl der Schadenfälle in Texas und New York zurückging.

Nach einem stetigen Rückgang von 2019 bis 2021 begannen die Ablehnungsquoten im Jahr 2022 zu steigen und stiegen 2023 weiter auf 23,4 %. Die durchschnittlichen Kosten für neue abgelehnte Anträge stiegen im KJ 20223 im Vergleich zum KJ 2022 um 27,1 %. Die durchschnittlichen Kosten für neue, nicht abgelehnte (akzeptierte) Anträge stiegen im KJ 2023 gegenüber 2022 um 13,5 %.

Kosten

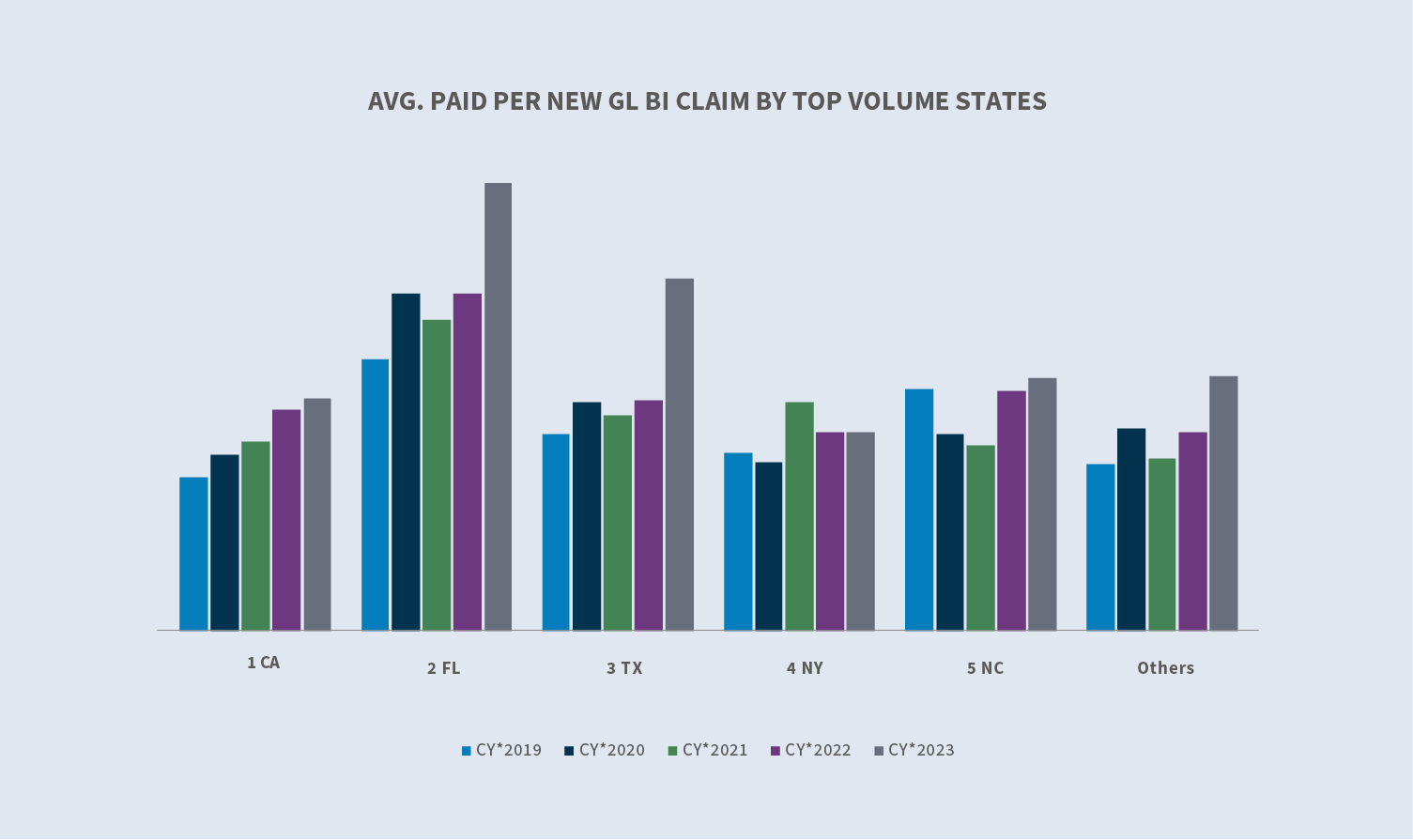

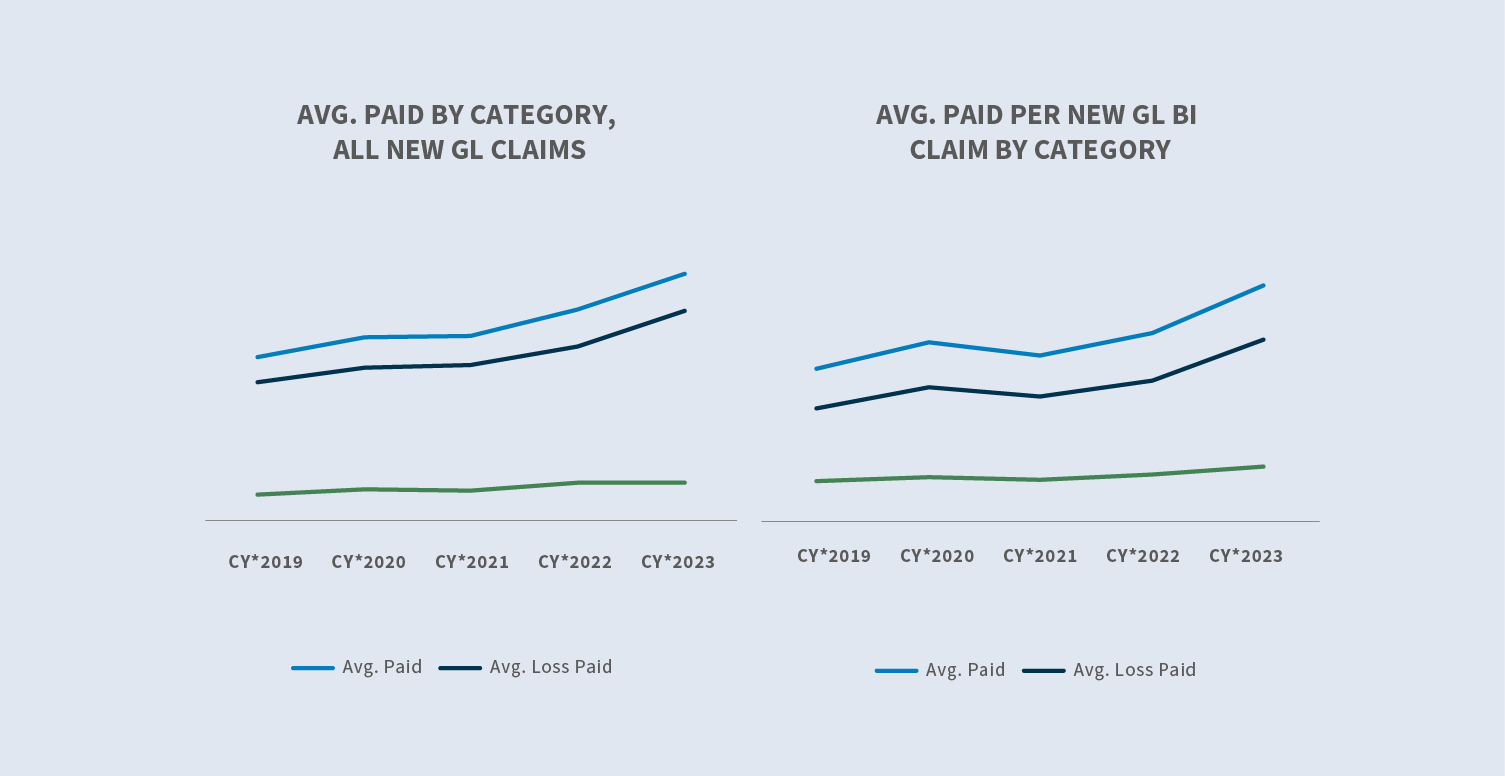

Die durchschnittlichen Zahlungen für neue Schadensfälle sind in den letzten fünf Jahren für alle neuen Versicherungsfälle insgesamt weiter gestiegen. Die durchschnittlichen Auszahlungen für alle neuen Schadensfälle stiegen in CY 2023 um 16,7 %, und die durchschnittlichen Kosten pro neuem Versicherungsfall stiegen um 25,9 %. Florida und Texas sind die Spitzenreiter unter den Sedgwick-Bundesstaaten, was den Anstieg der Durchschnittskosten im Vergleich zu 2022 sowie den höchsten durchschnittlichen Dollarbetrag betrifft, der für neue Kaskoschäden ausgezahlt wird.

Der durchschnittliche Schadenaufwand für alle neuen GL-Schäden stieg im CY 2023 gegenüber dem CY 2022 um 12,7 %. Der durchschnittliche Schadenaufwand für neue GL-BI-Schäden stieg im Vergleich zu CY 2022 um 11,4 %. Das Wachstum des durchschnittlichen Schadenaufwands ist weiterhin höher als das der durchschnittlichen Kosten und übertrifft weiterhin die Inflation.

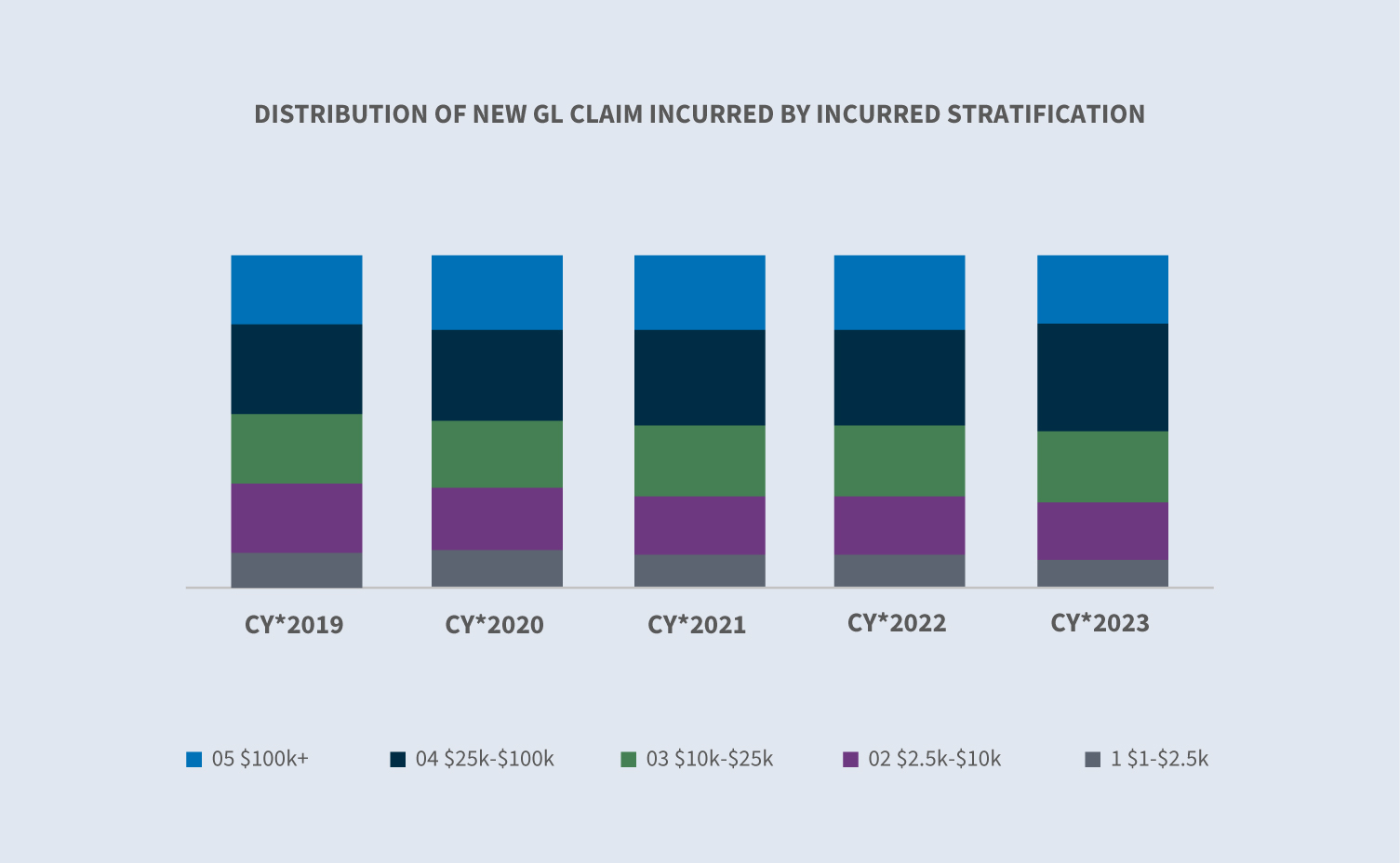

CY 2023 wich in den höheren Kostenkategorien von den Trends der vergangenen Jahre ab. In CY 2023 sanken die Ansprüche in der Kategorie über 100.000 $ auf 21 % der insgesamt angefallenen Kosten, während die Kategorie 25.000 bis 100.000 $ auf 32 % der insgesamt angefallenen Kosten anstieg. Obwohl die Kosten immer noch steigen, verlangsamt sich der Anstieg bis zu einem gewissen Grad, wobei die angefallenen Werte in CY 2023 etwas zurückgehen werden.

Rechtsstreitigkeiten

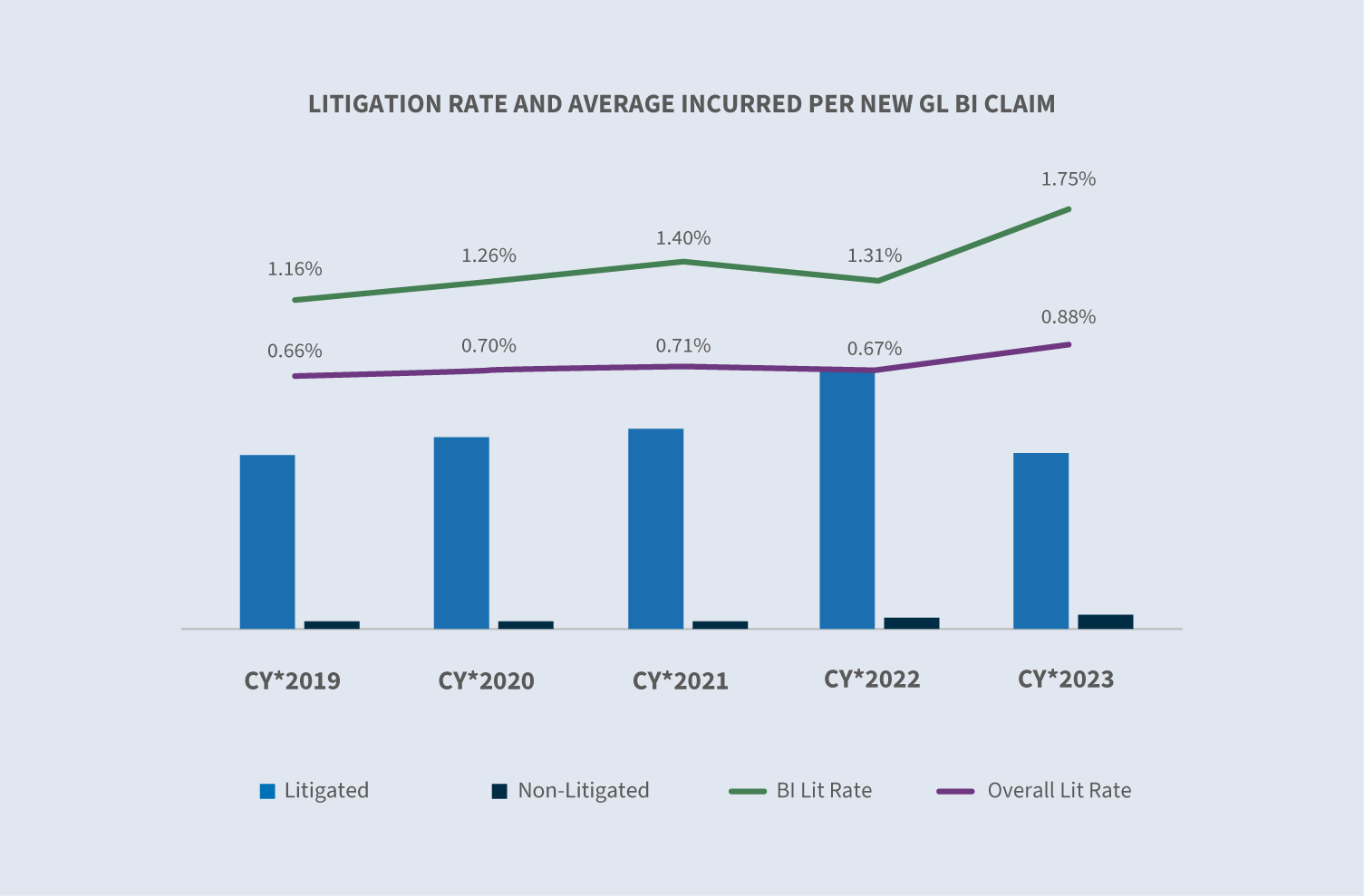

Der Prozentsatz der Rechtsstreitigkeiten, der zur Jahresmitte auf über 1 % angestiegen war, ging zurück und lag Ende CY 2023 bei 0,88 %. Der Anstieg war auf Klagen zurückzuführen, die in Florida vor dem Inkrafttreten der Deliktsrechtsreform im März eingereicht wurden. 59 % aller neuen Schadensfälle, die irgendwann einen Rechtsstreit nach sich ziehen werden, werden bereits innerhalb der ersten 24 Stunden nach der Untersuchung von einem Anwalt vertreten.

Die Zahl der anhängigen Rechtsstreitigkeiten ist seit 2019 jedes Jahr gesunken. Im CY 2023 war ein Rückgang von 10 % gegenüber 2022 zu verzeichnen. Insgesamt sank die Zahl der anhängigen Verfahren im KJ 2023 um 2,5 % auf 22,5 % - der niedrigste Stand seit dem KJ 2020.

Schließungen

Die Abschlussquoten für neue Schadensfälle im Jahr 2023 blieben im Vergleich zu 2022 unverändert; allerdings stiegen die BI-Abschlüsse um 1,5 %.

Die durchschnittliche Dauer aller GL-Schäden blieb unverändert, aber die Dauer der GL-BI-Schäden stieg leicht an.

Auf prozessuale Ansprüche entfallen derzeit 5,5 % des Gesamtvolumens der abgeschlossenen Ansprüche, jedoch 63 % der insgesamt für abgeschlossene Ansprüche gezahlten Dollar. Die durchschnittlichen Zahlungen für einen abgeschlossenen Rechtsstreit stiegen im KJ 2023 um 6 %, was in erster Linie auf den 20 %igen Anstieg des Volumens der abgeschlossenen Rechtsstreitigkeiten zurückzuführen ist. Die durchschnittlichen Auszahlungen für nicht prozessuale abgeschlossene Schadensfälle gingen um 16 % zurück. Das Volumen der abgeschlossenen, nicht prozessualen Schadenfälle stieg um 4 %.

Künftige Überlegungen

Sedgwick Trends

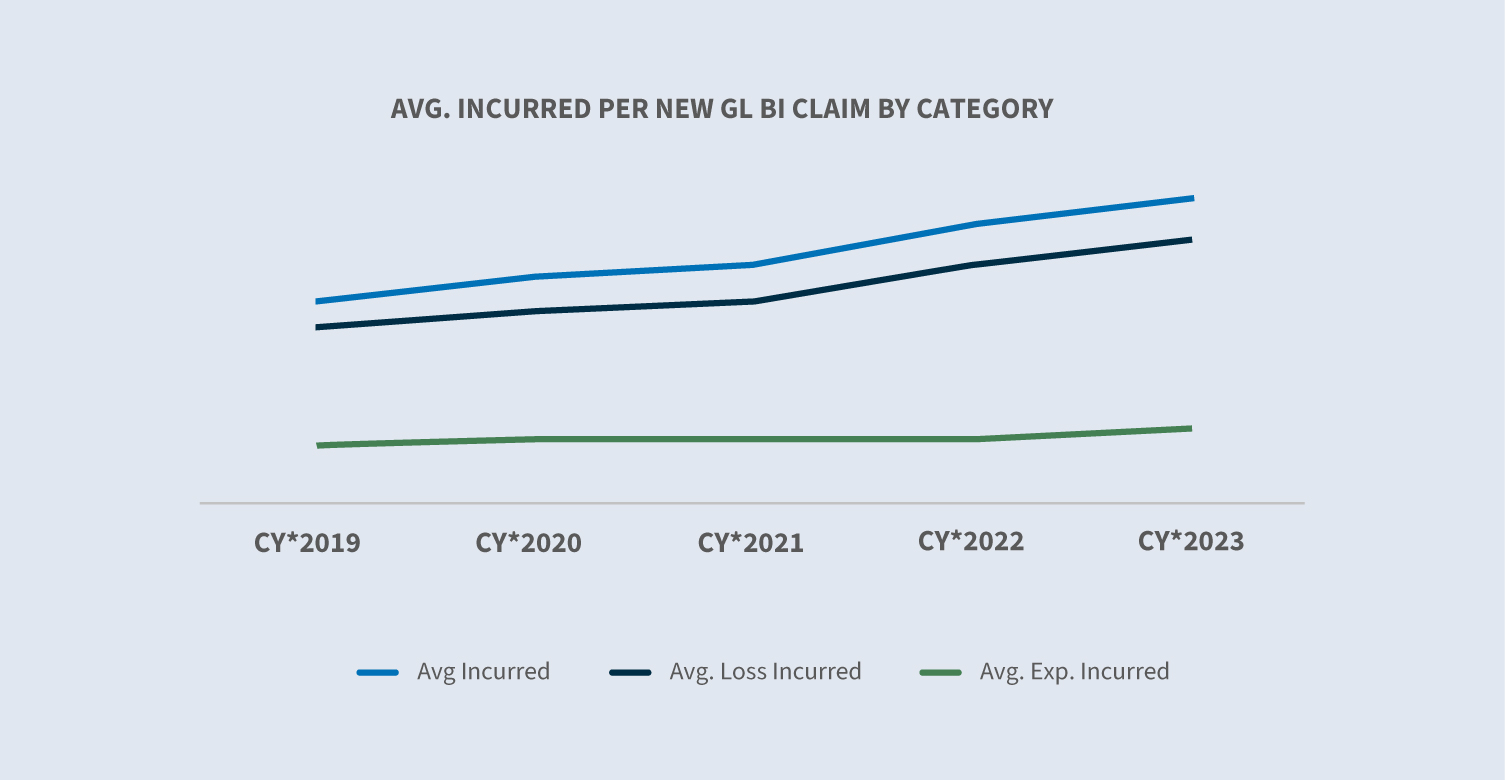

Sowohl die angefallenen als auch die gezahlten Beträge stiegen im KJ 2023 weiter an. Die durchschnittlichen Aufwendungen stiegen im KJ 2023 um 12,7 %, verglichen mit einem Anstieg um 15 % im KJ 2022. Die durchschnittlichen Zahlungen stiegen im KJ 2023 um 16,7 %.

Die Prozessquote für GL-Schäden stieg auf 0,88 % - ein Allzeithoch für die Häufigkeit. Dieser Anstieg ist in erster Linie auf die durch die jüngste Deliktsrechtsreform in Florida ausgelösten Klagen zurückzuführen. Die durchschnittlichen Kosten für einen abgeschlossenen Rechtsstreit sind weiter gestiegen, zuletzt um 5 %. Der prozentuale Anteil der Ansprüche, die früher prozessiert werden, einschließlich der Anzahl der Ansprüche, bei denen bereits vor der ersten Benachrichtigung ein Anwalt eingeschaltet wird, nimmt weiter zu. Die Kosten für nicht prozessuale Ansprüche sind zum ersten Mal seit mehreren Jahren zurückgegangen (-16,5 %). Die durchschnittlichen Kosten für strittige Forderungen entsprechen dem 30-fachen der relativen Kosten für nicht strittige Forderungen.

Schadensfälle werden früher und häufiger vor Gericht gebracht, was mit steigenden Kosten verbunden ist. Die Kosten für größere und prozessuale Ansprüche steigen, wobei das Volumen der Ansprüche in den oberen Kostenkategorien einen wachsenden Anteil an der Anspruchsverteilung ausmacht. Die durchschnittlichen Kosten für Ansprüche mit einem Wert von bis zu 100.000 $ blieben im CY 2023 im Vergleich zum CY 2022 unverändert, während die durchschnittlichen Kosten für Ansprüche mit einem Wert von über 100.000 $ im CY 2023 im Vergleich zum CY 2022 um 6,4 % zurückgingen.

Die Zahl der veralteten anhängigen Verfahren geht weiter zurück und hat im Vergleich zu den letzten vier Jahren einen Tiefstand von 22,5 % erreicht. Dies ist in erster Linie auf die fortgesetzte Verringerung der veralteten prozessualen Ansprüche zurückzuführen, die im KJ 2023 gegenüber dem KJ 2022 um 10 % zurückgehen.

Bedenken der Industrie

Inflation

Die Inflation ging im Jahr 2023 weiter zurück und lag zum Jahresende bei 3,4 %. Die Auswirkungen der Inflation auf die P/C-Kosten spiegeln sich jedoch immer noch in einem viel höheren Maße in den Wiederbeschaffungskosten wider. Zwischen 2020 und 2023 stiegen die Wiederbeschaffungskosten um durchschnittlich 45 %, während die Inflation für die gesamte US-Wirtschaft im selben Zeitraum um 15 % zunahm (Milliman).

Die Deliktsrechtsreform

2023 hat die Möglichkeit einer Deliktsrechtsreform als Option zur Kontrolle der eskalierenden Haftpflichtprozesse und -kosten durch Floridas H.B. 837 wieder zum Leben erweckt. Eine unmittelbare Folge der Reform war ein Zustrom von Tausenden von Klagen, die von Klägeranwälten vor dem Inkrafttreten eingereicht wurden, um die Anwendung des alten Gesetzes sicherzustellen. Dies wiederum führte zu einer Eskalation des Gesamtvolumens der Rechtsstreitigkeiten, der Gebühren der Verteidiger, der Rückstellungen, der Prozesskosten und der Vergleiche. Was bei einem natürlichen Verlauf über mehrere Jahre hinweg eingetreten wäre, wurde auf sechs Monate komprimiert, was zu uneinheitlichen analytischen Trends führte. Im Jahr 2024 werden wir beginnen, den positiven Aspekt dieser Deliktsreform zu erkennen.

Vorfälle mit aktiven Angreifern

Diese Vorfälle treten in den USA immer häufiger auf. In seinem Bericht über Vorfälle im Jahr 2022 verzeichnete das Justizministerium 50 Vorfälle in diesem Jahr, was einem Anstieg von 67 % im Vergleich zu 2018 entspricht. Die Angemessenheit der Sicherheitsvorkehrungen auf dem Betriebsgelände ist der Schlüsselbegriff, für den ein Unternehmen bei einem derartigen Vorfall auf seinem Betriebsgelände haftbar gemacht werden kann. Eine rechtzeitige Bewertung der Gefährdung durch aktive Angreifer, der Risikomanagementmaßnahmen und der Reaktionspläne auf Vorfälle kann dazu beitragen, dass alle bewährten Praktiken angewandt werden.

Medizinische Kosten

Der Anstieg der medizinischen Kosten wird sich weiterhin auf die Höhe der Haftpflichtansprüche auswirken. Der Anstieg der Krankheitskosten hängt mit den höheren Kosten für verschreibungspflichtige Medikamente, den höheren Behandlungskosten aufgrund des medizinisch-technischen Fortschritts, den sich weiterentwickelnden Pflegemethoden und den steigenden Löhnen für die Beschäftigten im Gesundheitswesen zusammen. Es ist nicht damit zu rechnen, dass diese steigenden Kosten in naher Zukunft zurückgehen werden.

Die Liste "Judicial Hellholes"

Die Liste 2023-2024 der American Tort Reform (ATR) Foundation stellt Gerichtsbarkeiten vor, die dafür bekannt sind, dass sie innovative Klagen auf der Grundlage neuartiger Rechtstheorien zulassen und/oder den Prozesstourismus fördern. Die ATR stellt fest, dass in jeder Gerichtsbarkeit "Richter in Zivilsachen systematisch Gesetze und Gerichtsverfahren in einer unfairen und unausgewogenen Weise anwenden, im Allgemeinen zum Nachteil der Beklagten". Diese Liste umfasst:

1. Georgia, Supreme Court of Pennsylvania und Philadelphia Court of Common Pleas (gleichauf)

4. Cook County, Illinois

5. Kalifornien

6. New York City

7. South Carolina Asbestrechtsstreitigkeiten

8. Lansing, Michigan

9. Louisiana

10. St. Louis

Rechtsstreitigkeiten

Obwohl die Kosten für Haftpflichtprozesse im KJ 2023 weiter anstiegen, wurden sie im Vergleich zu den Vorjahren in gewissem Maße gedämpft. Vier Hauptbereiche geben Anlass zur Sorge:

Bei der Prozessfinanzierung stellen Investoren den Anwälten von Klägern Kapital zur Verfügung, das es ihnen ermöglicht, einen Teil des künftigen Vermögens eines Rechtsstreits zu nutzen und sofortiges Kapital zu erhalten. In einer aktuellen Studie wird geschätzt, dass große US-amerikanische Prozessfinanzierer im Jahr 2022 insgesamt 13,5 Mrd. USD an Vermögenswerten verwalten. Zu den Bedenken in Bezug auf die Prozessfinanzierung gehören die Verlängerung der Dauer von Rechtsstreitigkeiten, die geringere Bereitschaft der Kläger, sich um eine Lösung zu bemühen, in der Hoffnung, ein extremes Urteil zu erwirken, und der übergroße Einfluss von Personen, die für den Prozess nicht notwendig sind. Die Staaten beginnen, die Finanzierung von Rechtsstreitigkeiten durch Dritte auf dem Verordnungsweg oder durch den Gesetzgebungsprozess zu regeln. Nur vier Gerichte verlangen die Offenlegung der Finanzierung von Rechtsstreitigkeiten durch Dritte: Die US-Bezirksgerichte in New Jersey und Delaware sowie die Gerichte der Bundesstaaten Wisconsin und West Virginia. Im September 2023 erließ der US-Bezirksrichter (Florida) im 3M-Multidistrict-Litigation-Verfahren (Ohrstöpsel) eine Anordnung, die ausdrücklich die Prozessfinanzierung in dieser Angelegenheit untersagte. Dies war eine außergewöhnliche Maßnahme, die jedoch beispielhaft für die Bedenken ist, die die Finanzierung von Rechtsstreitigkeiten auf den Prozess hat.

Die soziale Inflation bezieht sich auf die Auswirkungen steigender Prozesskosten auf die Schadenauszahlungen, die Schadenquoten und letztlich auf die Höhe der von den Versicherungsnehmern zu zahlenden Versicherungsbeiträge. Untersuchungen deuten darauf hin, dass die soziale Inflation dazu führen könnte, dass die Verluste jedes Jahr um 2 bis 3 % über die allgemeine Inflation hinaus steigen. Mehrere Faktoren tragen zur sozialen Inflation auf dem Haftpflichtmarkt bei, darunter die Werbung von Anwälten, die Verschlechterung der Deliktsrechtsreform, die Desensibilisierung gegenüber hohen Geschworenenurteilen und die Abkehr von der Haltung gegenüber Unternehmen. Die Geschworenen diktieren weiterhin, dass, wenn jemand geschädigt wird, jemand anderes zahlen muss - und dieser "jemand" ist unweigerlich die Partei, von der man annimmt, dass sie tiefe Taschen hat.

Taktiken der Anwaltskammer und neue Haftungstheorien treiben den Wert der Forderungen weiter in die Höhe. Zu diesen Taktiken gehören die Verankerung in den Geschworenengerichten, die Reptilientheorie und neue Theorien wie die Ausweitung der stellvertretenden Haftung.

- ∙ Geschworenenverankerung: Eine Strategie, mit der die Geschworenen veranlasst werden sollen, bei der Bewertung des Schadensersatzes in einem Rechtsstreit einen bestimmten, oft zufälligen Bezugspunkt zu verwenden. In der Regel wird dabei auf die Einnahmen oder das Einkommen des Unternehmens Bezug genommen, um einen Ausgangspunkt für den Schadenersatz festzulegen.

- ∙Reptilientheorie: Diese Strategie führt auch fast 15 Jahre nach ihrem Aufkommen noch immer zu einer hohen Zahl von Geschworenenurteilen und erfordert eine zusätzliche Verteidigungsplanung und -vorbereitung, was die Prozesskosten sowie die Schadensauszahlungen in die Höhe treibt.

- ∙Zu den neuenHaftungstheorien für Kfz-Schäden gehört auch die Ausweitung der Stellvertreterhaftung. Diese neuen Theorien werden von den Berufungsgerichten nicht verworfen und erfordern zusätzliche rechtliche Strategien, um sie zu überwinden.

Urteile im Nuklearbereich: Große Geschworenenurteile treiben die Werte für Haftpflichtansprüche weiter in die Höhe. Das ergab eine aktuelle Studie von Marathon Strategies:

- ∙Die Zahl der nuklearenVerdikte ist im Vergleich zu den fünf Jahren vor der COVID-19-Pandemie um 178 % gestiegen.

- ∙Gerichtsschließungenunterbrachen den Trend im Jahr 2020.

- ∙DieSumme der Nuklearurteile hat sich in den beiden Jahren nach 2020 fast vervierfacht und ist von 4,9 Milliarden Dollar auf über 18,3 Milliarden Dollar im Jahr 2022 gestiegen.

- ∙ImJahr 2022 verdoppelte sich die Zahl der Urteile im Nuklearbereich, und der Medianwert stieg von 21,5 Millionen Dollar auf 41,1 Millionen Dollar.

- ∙Im Jahr 2022 gab es20 Auszeichnungen über 100 Millionen Dollar und vier über 1 Milliarde Dollar.

Die Nutzung von Daten und prädiktiven Analysen sowie der Einsatz neuer Technologien wie der Telematik sind hilfreich bei der Entwicklung von Plänen zur Vermeidung und Begrenzung von Anfangsschäden.

Die Vermeidung von Rechtsstreitigkeiten in der Anspruchsphase muss weiterhin im Mittelpunkt stehen, vor allem wenn man den Trend erkennt, dass Ansprüche früher vor Gericht gebracht werden. Advocacy und rechtzeitige Kommunikation, die das Verständnis für den Schadenprozess mit dem Schwerpunkt auf der Schadenregulierung fördert, wird dazu beitragen, dass es nicht zu Rechtsstreitigkeiten kommt. Darüber hinaus kann die Verwendung von Prognosemodellen zur Identifizierung von Ansprüchen, die wahrscheinlich zu Rechtsstreitigkeiten führen werden, einen aggressiven Arbeitsablauf auslösen, um eine angemessene und rechtzeitige Lösung zu fördern.

Sobald eine Klage anhängig ist, sollte eine gütliche Einigung vor dem Prozess angestrebt werden. Die Auswahl eines Anwalts mit spezifischen Kenntnissen und Fachwissen über das betreffende Rechtsgebiet, die Gerichtsbarkeit und die aktuellen Strategien der Kläger ist eine wichtige Voraussetzung für ein günstiges Ergebnis. Lösen Sie alle geeigneten Fälle zügig. Alternative Streitbeilegungsmechanismen bieten in der Regel weniger flüchtige Foren, um zu einer Einigung zu gelangen, und Gerichtsverhandlungen sind häufiger als Schwurgerichtsverhandlungen vorzuziehen.

Ist eine Verhandlung gerechtfertigt oder unvermeidlich, muss eine spezifische Prozesstaktik verfolgt werden. Es muss sichergestellt werden, dass der Verteidiger über eine definierte Prozessstrategie verfügt, die einen Ansatz für die bekannten Herausforderungen - Reptilientheorie, Verankerung, Unternehmensstimmung usw. - umfasst. Um das bestmögliche Ergebnis zu erzielen, muss eine andere Sichtweise entwickelt werden.